Щотижневий звіт KuCoin Ventures: Супер-додатки та стейблкоїни змінюють сценарій розрахунків на публічних мережах на тлі подвійного тиску з боку макроекономічних процентних ставок та геополітичних ризиків

2026/05/18 09:36:02

1. Тижневі ринкові інсайти

Зміна інфраструктурної влади: супер-додатки, які створюють нативні мережі, можуть поставити під сумнів основні нарративи публічних мереж

На минулому тижні основною темою крипторинку була еволюція базової інфраструктури та встановлення домінування компліантних стейблкоїнів у ключових ліквідних пулах. Розширення гігантів стейблкоїнів на Layer 1 (L1), поєднане з завершенням вирівнювання системи активів найкращими децентралізованими деривативними протоколами, разом свідчать про глибокі зміни у правилах розподілу ліквідності у ланцюзі.

Підсумки події: Крупне фінансування Circle Arc і перехід Hyperliquid на актив для розрахунків

-

Circle Arc завершила масштабне фінансування, наближаючись до базової інфраструктури

Близько 11 травня випусник USDC Circle завершив попереднє фінансування на $222 мільйони для своєї нової L1 блокчейн-мережі Arc. Круг інвесторів очолив a16z, а також участь взяли традиційні інституції Волл-стріт, зокрема BlackRock, Apollo та ICE. Цей крок свідчить про те, що випусники стейблкоїнів переходять від мультичейн-розподілу активів до створення повністю автономної інфраструктури для розрахунків.

Джерело даних: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Перебудова ландшафту активів Hyperliquid: USDC займає ключову позицію

Структура ліквідності децентралізованої торгової платформи Hyperliquid претерпіла значну корекцію. Coinbase та Circle оголосили про придбання «брендових активів USDH», розгорнутих Native Markets. Платформа Hyperliquid поступово відмовляється від своєї початкової нативної стейблкоїн (USDH) та переходить на використання компліантного стейблкоїна USDC як єдиного базового активу для розрахунків на її нативних спот- та деривативних ринках.

Самостійно розроблені L1 від гігантів стейблкоїнів та відповідність базових активів у суперзастосунках впливають на нарративи універсальних публічних мереж, таких як ETH і SOL, а також на капітальну структуру сектору DeFi.

Протягом тривалого часу основна оцінка універсальних публічних мереж ґрунтувалася на їхній економічній безпеці як «шарі розрахунків глобальної он-чейн фінансової системи». Однак, коли супер-додатки з реальними, високочастотними користувачами та величезними накопиченими коштами — такі як Circle (Arc) і Polymarket — вирішують створювати власні нативні мережі та запускати спеціалізовані L1, витрати на Gas, значення MEV та дохід від клірингу, які раніше залишалися на універсальних публічних мережах, будуть захоплені самими додатковими мережами. Це може певним чином зменшити здатність традиційних публічних мереж захоплювати вартість.

Запуск Circle Arc також свідчить про те, що випускники стейблкоїнів починають шукати глибоку вертикальну інтеграцію «випуску активів», «он-чейн клірингу та розрахунків» та «сценаріїв застосування». Будуючи власні базові рівні, Circle може досягти менш витратних аудитів відповідності та програмованих платежів, а також потенційно обійти обмеження продуктивності існуючих публічних мереж, щоб безпосередньо надавати налаштовані комерційні розрахункові послуги традиційним фінансовим інституціям.

Крім того, глибока участь традиційних інституцій, таких як BlackRock і Apollo, у фінансуванні Arc свідчить про те, що погляд Волл-стріт може зміститися з просто «покупки криптоактивів» або «надання послуг з управління криптоактивами/OTC» на «участь у формуванні правил он-чейн фінансової інфраструктури». Створення відповідних стейблкоїн-мереж знижує правові та технічні бар’єри для входу традиційного капіталу в сектор DeFi, а сектор RWA може започаткувати новий етап відповідного розширення.

Від Polymarket до Circle, тенденція створення супер-додатками власної інфраструктури свідчить про те, що в поточному ринковому циклі реальні комерційні випадки використання та трафік можуть мати більше значення, ніж чиста технічна перевага.

-

Сценарії визначають напрямок ліквідності: Майбутня конкуренція серед стейблкоїнів може більше не обмежуватися лише масштабом емісії, а може поширюватися на виключний контроль над ключовими сценаріями високочастотного застосування (наприклад, прогнозувальні ринки, деривативні DEX та транскордонні розрахунки).

-

Складність багатоланцюгової відповідності: з правової та регуляторної точки зору, боротьба за права на розрахунки між традиційним фінансовим капіталом та оффшорними нативними криптовалютними силами може стати більш тонкою. Об’єктивно кажучи, з впровадженням більш відповідних застосункових ланцюгів, балансування вимог до відповідності та регулювання з бездозвольною природою децентралізованих протоколів може стати системною проблемою, яку весь індустріальний сектор повинен спільно вирішити на наступному етапі.

За цієї зміни парадигми логіка оцінки L1 наступного покоління може зміститися з «скільки розробників можна привернути» на «скільки комерційних сценаріїв вона може вбудувати». Ера інфраструктури, що обслуговує застосунки, можливо, прискорює свій прихід.

2. Щотижневі обрані сигнали ринку

Сприйняття ризику під тиском через стреси на ринках нафти та відсоткових ставок, підтримка з боку прибутків у сфері ШІ залишається незмінною, потоки ETF ослабли, тоді як база стейблкоїнів продовжує розширюватися

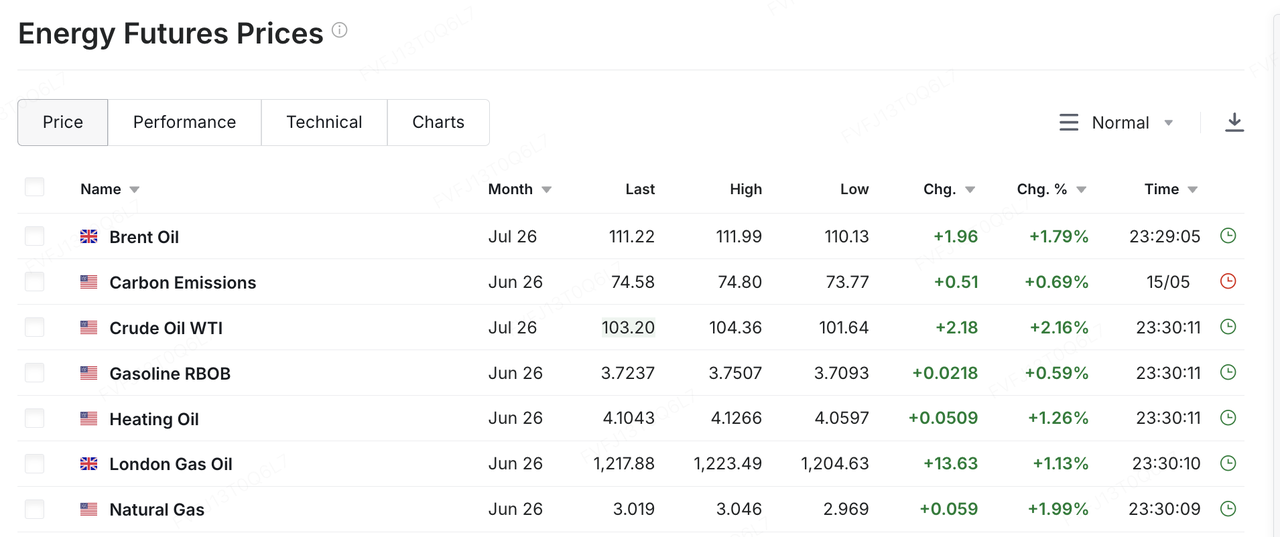

На минулому тижні ключовим фактором для глобальних ринків було нове ескалювання напруженості між США та Іраном, що знову вивело ціни на нафту та очікування інфляції до центру ціноутворення ризикованих активів. Згідно з повідомленнями, прем’єр-міністр Ізраїлю Бенджамін Нетаньяху та президент Трамп обговорювали можливість відновлення військових дій проти Ірану. Пізніше Трамп попередив, що Іран «вичерпує час» і повинен діяти швидко, інакше залишиться «ні з чим». На тлі обмежених досягнень у переговорах та зростання ризику можливого військового конфлікту ринки почали переоцінювати ризик порушень постачання енергетичних ресурсів з Близького Сходу. Ціна на сирійську нафту WTI зросла більше ніж на 10% на минулому тижні до приблизно 105 доларів США за барель, а ціна на нафту Brent також перевищила 110 доларів США за барель. Зростання цін на нафту — це не просто рух цін на сировину; воно впливає на очікування інфляції, довгострокові дохідності казначейських облігацій та премії за ризик, що призводить до стиснення простору для оцінки акцій, криптовалют та інших ризикованих активів.

Джерело даних: https://www.investing.com/commodities/energy

Макроекономічні дані США підсилили цей тиск. Дані щодо інфляції за квітень виявилися вищими за очікування ринку, а зростання цін на енергоносії зробило шлях дезінфляції більш невизначеним. Разом з тим, споживання в США та корпоративні прибутки ще не продемонстрували чітких ознак втрати імпульсу, що означає, що ФРС все ще не має достатніх підстав для швидкого циклу зниження ставок. Як наслідок, ринки стикаються з незручною комбінацією: економіка залишається стійкою, інфляційний тиск знову зростає, а очікування зниження ставок продовжують відкладатися. На цьому тлі довгострокові процентні ставки США різко зросли: дохідність казначейських облігацій на 30 років піднялася до приблизно 5,1%, а дохідність облігацій на 10 років перевищила діапазон 4,5%. Для активів з високою оцінкою це означає, що попереднє подвійне підтримуюче фактори — «стійкість прибутків + очікування зниження ставок» — замінюються новим середовищем: «прибутки залишаються сильними, але ставки вищі».

Американські акції не знизилися всі разом на тижневій основі, але структурні тріщини стали більш помітними. На тижневій основі S&P 500 все ще закінчив трохи вище і продовжив свою серію зростань до сім тижнів поспіль, тоді як Nasdaq і Dow залишалися майже на рівні або трохи знизилися. Малі капіталізації, представлені Russell 2000, піддалися більш помітному тиску. Щодо внутрішньотижневої динаміки, основні індекси знову досягли нових висот, але суттєво впали минулого п’ятниці під спільним тиском зростання цін на нафту та зростання дохідності казначейських облігацій. Технологічні акції, особливо пов’язані з ШІ, які раніше сильно зросли, стали головним об’єктом корекції. Іншими словами, американські акції не увійшли в тренд перевороту, але високорівневий ралі зміщується від загального відновлення схильності до ризику до більш обраного етапу, заснованого на якості прибутку та стійкості оцінки. Цього тижня ринок уважно стежитиме за звітом про прибуток NVIDIA, а також квартальними результатами великих американських ретейлерів, таких як Walmart, Home Depot і Target. Ринки перевірятимуть, чи може капітальні витрати на ШІ продовжувати перетворюватися на виручку та прибуток, і чи початкове зростання цін на нафту та стійка інфляція починають знижувати споживчі витрати в США.

Ринки Азії та Тихого океану також постраждали від цін на нафту, долара США та потоків іноземного капіталу, але внутрішні розбіжності стали більш вираженими. Більшість ринків Азії та Тихого океану залишалися під тиском на тлі зростання цін на нафту та зниження глобального ризикового настрою. Однак Південна Корея стала більш наочним прикладом як «вигод від ланцюжків постачання ШІ», так і «фіксації прибутку на високих рівнях». KOSPI тиждень тому тимчасово подолав рівень 8 000, підтримуваний переважно акціями напівпровідникових та ланцюжків постачання ШІ, такими як Samsung Electronics та SK Hynix. Пізніше індекс відступив, оскільки іноземні інвестори продавали акції, технологічні лідери ослабли, а ризики на Близькому Сході зросли, і в п’ятницю впав на 6,12% до 7 493,18. Це свідчить про те, що глобальні угоди, пов’язані з ШІ, вже враховують високі рівні. Коли макроекономічні ставки або геополітичні ризики погіршаться, раніше сильні сектори також можуть стати мішенями для фіксації прибутку.

На крипторинках BTC на минулому тижні повернувся до торгівлі в межах макро-ставок та потоків ETF. На початку минулого тижня BTC ще утримувався вище 80 000 доларів США, але зі зростанням цін на нафту, інфляції та довгострокових дохідностей казначейських облігацій він відступив до приблизно 77 000 доларів США до кінця тижня, що становить мінус 6% за тиждень. ETH був слабшим, повернувшись до діапазону 2 100–2 200 доларів США. BTC залишається криптоактивом із найсильнішим профілем інституційних інвестицій, але коли потоки ETF змінюються з постійних надходжень на волатильність, а очікування зниження ставок додатково стискаються, BTC стає більш чутливим до макроекономічних даних. ETH, тим часом, має відносно менше незалежного підтримки на тлі слабших спот-потоків ETF та відсутності нових катализаторів екосистеми.

Джерело даних: TradingView

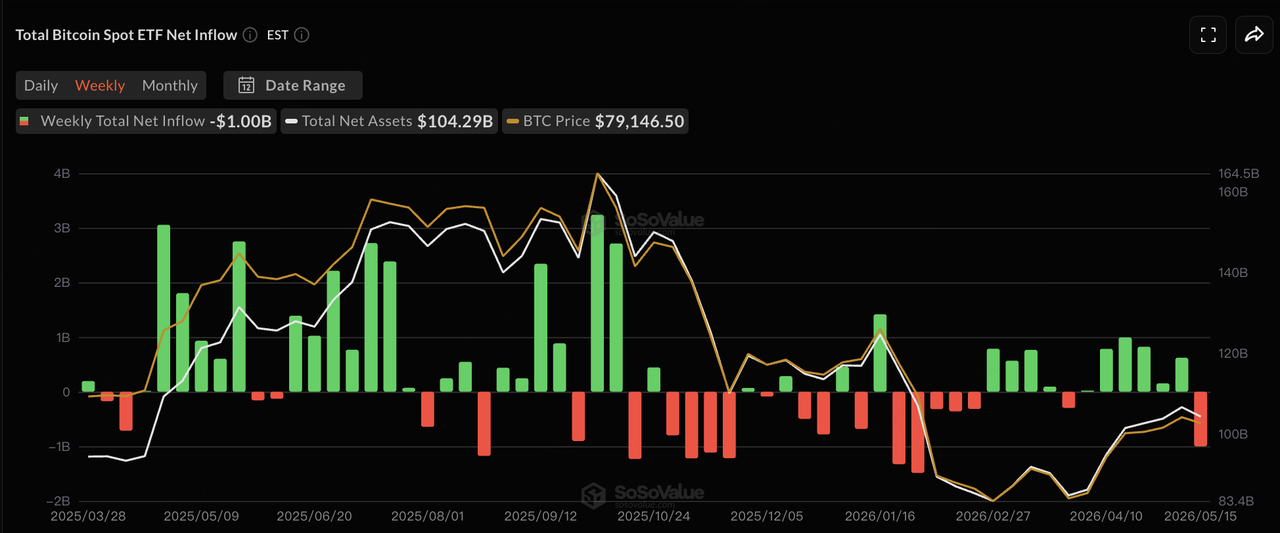

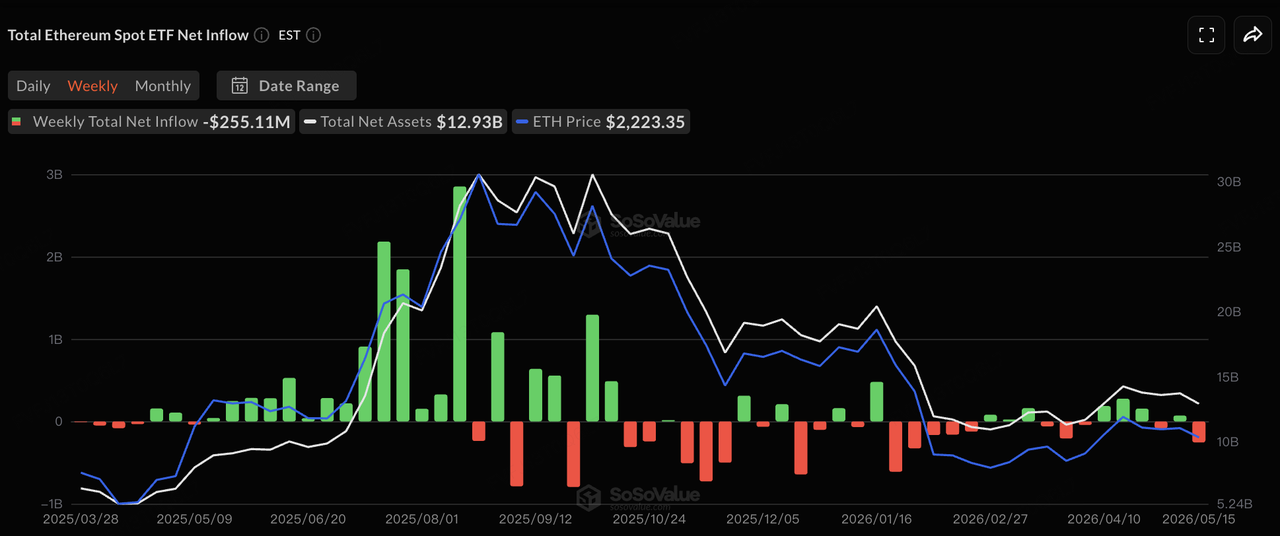

Щодо потоків ETF, за даними SoSoValue, потоки спот-ETF на BTC у США минулого тижня змінилися з попередніх послідовних надходжень на більш помітну волатильність. 12 травня спот-ETF на BTC зареєстрували одноденний чистий вивід близько 233 мільйонів доларів США, тоді як спот-ETF на ETH показали чистий вивід близько 131 мільйона доларів США. 14 травня ETF на BTC короткочасно повернулися до чистих надходжень близько 131 мільйона доларів США, тоді як ETF на ETH зберігали невеликий вивід. 15 травня спот-ETF на BTC знову зареєстрували чистий вивід близько 290 мільйонів доларів США, причому жоден із 12 ETF на BTC не зареєстрував чистих надходжень цього дня. Спот-ETF на ETH також зареєстрували п’ятий день поспіль чистого виводу — близько 65,65 мільйона доларів США. Загалом, ETF залишаються основним інституційним каналом доступу до BTC, але їхній стан змінився з «постійного поглинання продажного тиску» на високу чутливість до макрошоків. У короткостроковій перспективі, чи зможе BTC знову стабілізуватися, залежатиме від того, чи зможуть покупки ETF відновити сталість, а також чи зможуть ціни на нафту та довгострокові процентні ставки знизитися з підвищених рівнів.

Джерело даних: SoSoValue

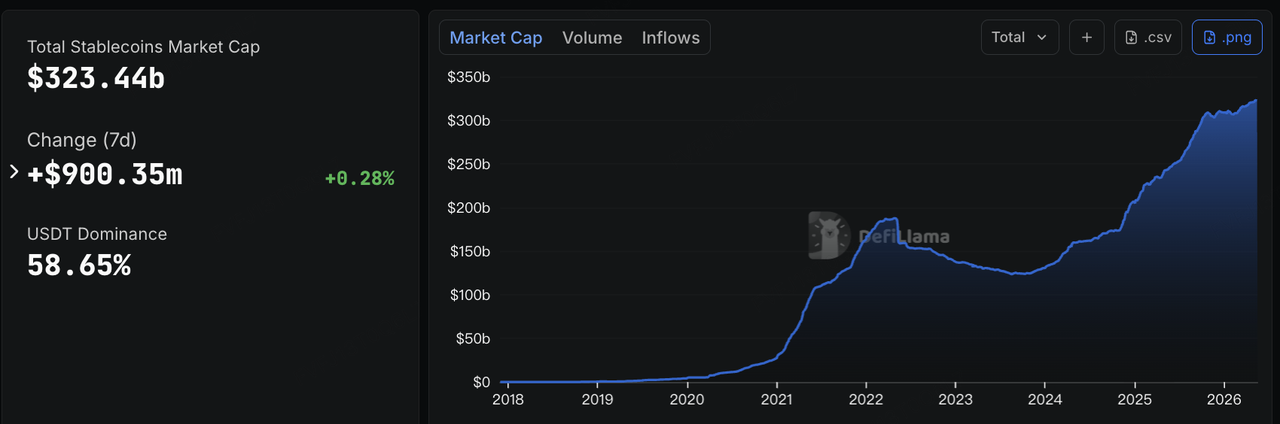

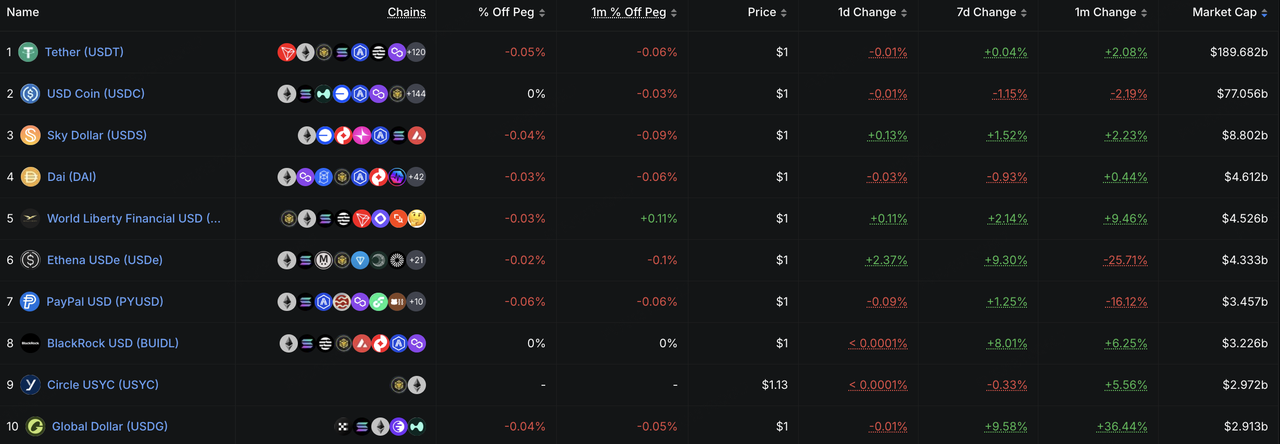

Щодо стейблкоїнів, дані DeFiLlama показують, що на 18 травня загальна ринкова капіталізація стейблкоїнів становила близько 323,4 мільярда доларів США, що на 900 мільйонів доларів США більше, ніж за останні сім днів, або приблизно 0,28%. Це свідчить про те, що база он-чейн доларової ліквідності все ще помірно розширюється. Структурно особливо варто звернути увагу на зростання USDe, USDG та BUIDL. USDe збільшився на 9,3% за сім днів, що свідчить про те, що стейблкоїни з дохідністю все ще можуть привертати капітал, який шукає он-чейн дохід у волатильному середовищі. USDG збільшився на 9,6%, що відображає розширення каналів стейблкоїнів, орієнтованих на відповідність, через біржі, гаманці та мережі платіжних партнерів, хоча справжню стійкість їх використання слід оцінювати через обсяг торгівлі, активність переказів та збереження користувачів у застосунках. BUIDL збільшився на 8,0%, що відображає постійний інституційний попит на он-чейн касове управління, токенізовані грошові ринкові фонди та дохідні доларові активи, які потенційно можуть використовуватися як забезпечення. Іншими словами, тиск на ціни ризикованих активів не означає обов’язкового виходу доларової ліквідності з он-чейн середовища. Навпаки, капітал перерозподіляється з високобета-експозиції на управління дохідністю, касове управління та відповідні он-чейн доларові інструменти.

Джерело даних: DeFiLlama

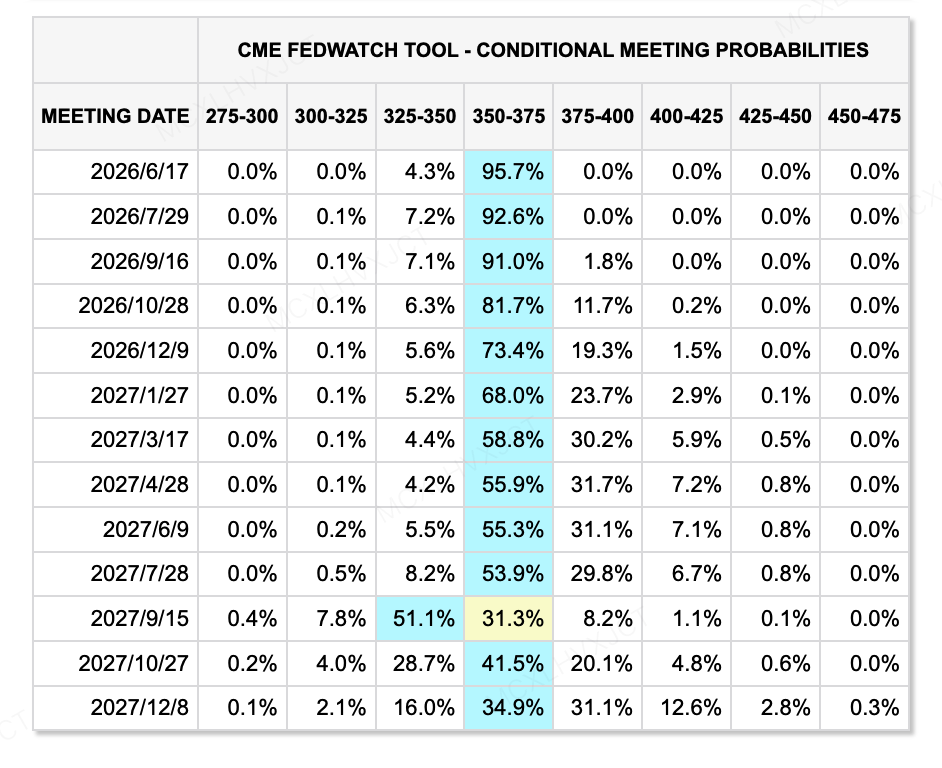

Щодо очікувань ставок, станом на 18 травня інструмент CME FedWatch показував, що ринок майже повністю відкинув можливість зниження ставки у червні, а очікування монетарного послаблення цього року також значно охололи. Разом із тим, Сенат підтвердив Кевіна Ворша новим головою ФРС вузькою більшістю 54:45, що стало одним із найвужчих голосувань щодо підтвердження голови ФРС в історії. Ворша загалом вважають більш схильним до позиції адміністрації Трампа щодо зниження ставок, але його минулі погляди також мали більш інфляційно-жорсткий відтінок, і він раніше підкреслював скорочення балансу та важливість збереження довіри до інфляційної стабільності. Тому залишається невизначеним, чи дійсно Ворш буде дотримуватися прагнення Трампа до зниження ставок. Для ринків питання не лише в тому, чи будуть знижені ставки. Навіть якщо короткострокові ставки знизяться, якщо інфляція, скорочення балансу та тиски на довгострокові дохідності залишаться на місці, умови ліквідності можуть не швидко перейти до широкого послаблення.

Джерело даних: CME FedWatch Tool

Основні події, за якими варто стежити цього тижня:

-

Підтвердження прибутковості ШІ: прибуток NVIDIA, Google I/O та пов’язані оновлення ланцюга поставок ШІ визначать, чи зможуть технологічні акції продовжувати абсорбувати високі оцінки завдяки зростанню доходів та отриманню прибутку.

-

Споживання та макроекономічні дані США: прибутки великих рetail-компаній, протоколи засідання FOMC, дані PMI, дані щодо нерухомості та індекси довіри споживачів допоможуть ринкам оцінити, чи починають високі ціни на нафту та висока інфляція впливати на споживчі витрати та корпоративну прибутковість.

-

Геополітика та макроекономічні події в Азії: візит Путіна до Китаю, дані щодо промислового виробництва, споживання та нерухомості в Китаї за квітень, а також подальший розвиток подій на Близькому Сході можуть продовжувати впливати на ціни на нафту, очікування інфляції та схильність до ризику. Якщо геополітичні ризики зменшаться, ризикові активи можуть отримати короткострокове вікно відновлення. Якщо ціни на нафту залишаться на високому рівні, занепокоєння щодо інфляції та ставок, ймовірно, збережуться.

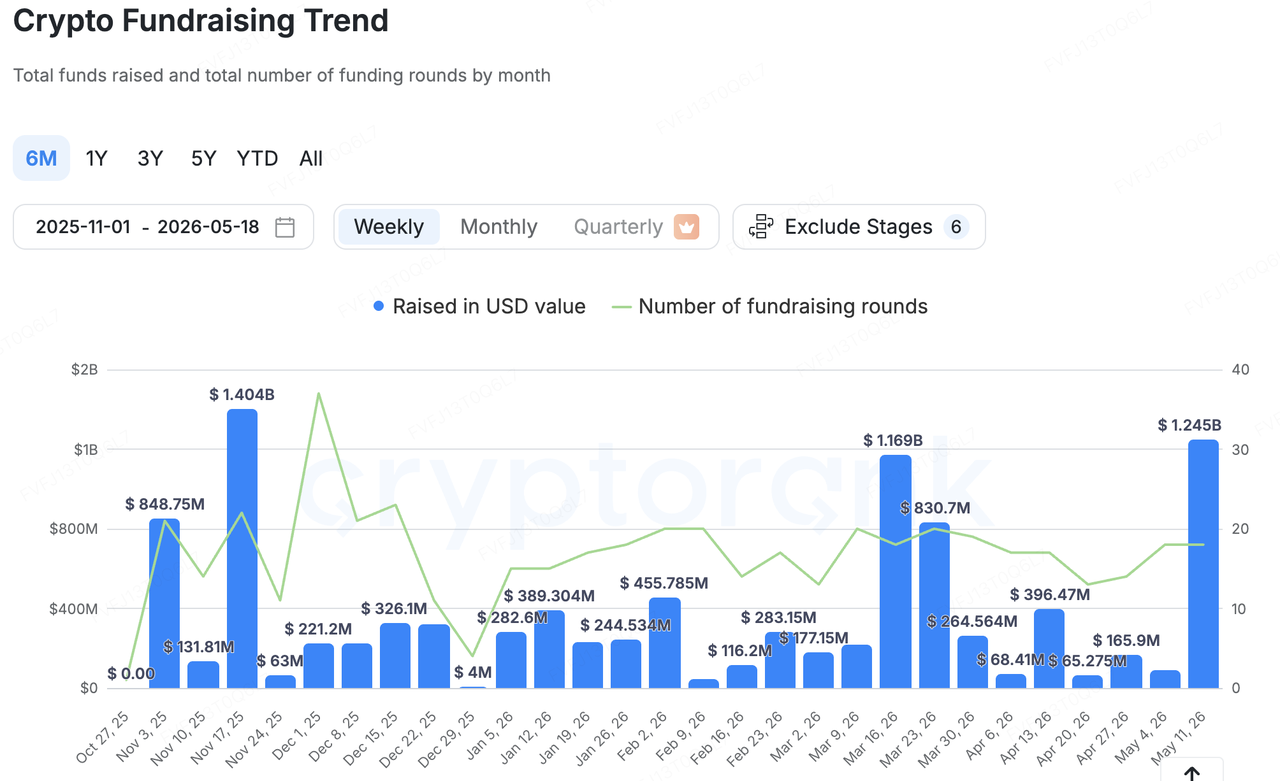

Спостереження щодо інвестування на первинному ринку:

Джерело даних: CryptoRank

На основі широкого статистичного охоплення CryptoRank, загальний збір коштів на первинному ринку криптовалют суттєво зростав на минулому тижні порівняно з попереднім періодом, але розподіл капіталу залишився дуже концентрованим. Зростання було в основному спричинене невеликою кількістю великих угод та фінансуванням інституційної інфраструктури. Тому більший загальний показник збору коштів не слід тлумачити як широке відновлення ризикової схильності на первинному ринку. Більш точна інтерпретація полягає в тому, що капітал продовжує концентруватися в сфері відповідності, безпеки, фінансової інфраструктури стейблкоїнів, гаманців та управління ключами, а також інституційних послуг.

Серед найбільш помітних угод минулого тижня особливо варто виділити Elliptic — компанію з ончейн-комплієнсу та аналітики ризиків, яка завершила серію D на 120 мільйонів доларів США при післяінвестиційній оцінці близько 670 мільйонів доларів США. Серед інвесторів — One Peak, Nasdaq Ventures, Deutsche Bank та Британський банк бізнесу. Такий тип фінансування свідчить про постійний попит з боку банків, платіжних компаній, державних органів та великих криптофірм на ончейн-контроль ризиків, моніторинг транзакцій, виконання санкцій та інструменти комплієнсу, створені з урахуванням штучного інтелекту. На відміну від попереднього циклу, коли капітал переважно надходив до застосунків та високобета-наративів, сьогодні великі фінансування все частіше спрямовані на фундаментальні комплієнс-можливості, необхідні для входу інституцій на крипторинок.

Стейблкоїни та платіжна інфраструктура залишилися ще однією ключовою темою, що свідчить про зростаючу увагу первинного ринку до того, як он-чейн долари можуть використовуватися у сценаріях платіжних операцій, заощаджень, касового менеджменту та як забезпечення для торгівлі:

-

Цифрова платформа Fasset завершила серію B на 51 мільйона доларів США для розширення своєї платформи, що базується на стейблкоїнах, для платежів, позичок та трансграничних переказів.

-

Osero завершила фінансування на 13,5 мільйона доларів США, позиціонуючи себе як платформу для заощаджень із стейблкоїнами класу інституційного рівня на основі ставки Sky Savings.

-

Постачальник інфраструктури для управління гаманцями та ключами Turnkey отримав 12,5 мільйона доларів США у стратегічному фінансуванні, що свідчить про те, що капітал продовжує виділятися на абстрагування акаунтів, кастодію, підписання, безпеку та інфраструктуру гаманців інституційного рівня.

Загалом, первинний ринковий капітал не прагне до високобета-наративів. Натомість він продовжує надходити до базової інфраструктури, яку можуть використовувати інституції, розуміти регулятори та чітко монетизувати бізнес-моделі. На тлі тиску вторинних ринків з боку макрофакторів та зростання волатильності потоків ETF, схильність до ризику на первинному ринку також стала більш обережною та практичною.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є провідною глобальною криптовалютною платформою, побудованою на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. KuCoin Ventures має на меті інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, комплійнс-, фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не надаємо жодних явних або підрозуміваних заяв або гарантій щодо її точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантують майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ризики та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.