Критерій Келлі пояснено: як професійні трейдери використовують математику для максимізації зростання

Сучасна торгівля більше не зводиться лише до пошуку добрих точок входу та виходу. Розмір позиції став одним із найважливіших факторів, що визначають довгостроковий успіх. Багато трейдерів невдаються не тому, що їхня стратегія неправильна, а тому, що вони ризикують занадто багато або занадто мало на кожній угоді. Саме тут на допомогу приходять математичні рамки, такі як критерій Келлі. Спочатку розроблений в теорії інформації, критерій Келлі знайшов міцне застосування в фінансах та торгівлі. Він надає формулу для визначення оптимального відсотка капіталу, який слід ризикувати на угоду, на основі ймовірності та очікуваної прибутковості.

Хоча концепція може здаватися технічною, її мета проста: максимізувати довгостроковий зростання капіталу та мінімізувати ризик руйнування. Професійні трейдери та кількісні фонди використовують варіації цієї моделі для більш ефективного управління ризиком. На ринку, де невизначеність є постійною, наявність структурованого підходу до визначення розміру позиції надає значну перевагу. Крітерій Келлі виділяється тим, що ґрунтується на ймовірності, а не на інтуїції, що робить його потужним інструментом для дисциплінованої торгівлі.

Теза

Критерій Келлі залишається одним із найефективніших математичних інструментів для трейдерів, оскільки він систематично визначає оптимальний розмір позиції на основі ймовірності, балансуючи зростання та ризик на нестабільних ринках.

Історія походження: від теорії інформації до торгівельних площадок

Критерій Келлі був вперше запроваджений у 1956 році Джоном Л. Келлі-молодшим, дослідником, який працював у Bell Labs. Його робота спочатку не призначалася для фінансових ринків, а була спрямована на покращення передачі сигналів через шумні комунікаційні канали. Основна ідея полягала у максимізації швидкості ефективної передачі інформації. З часом математики та економісти зрозуміли, що цей самий принцип можна застосувати до зростання капіталу. Концепцію пізніше прийняли гравці та інвестори, які впізнали її потенціал у оптимізації розмірів ставок. До 1980–1990-х років хедж-фонди та професійні трейдери почали інтегрувати моделі, засновані на Келлі, у свої системи управління ризиками. Апеляція критерію Келлі полягає у його науковій основі. Він не ґрунтується на припущеннях чи суб’єктивних судженнях.

Замість цього він використовує ймовірність та очікувані результати для визначення обсягу капіталу, який слід виділити на певну можливість. Це робить його особливо цінним у сучасній торгівлі, де рішення потрібно приймати швидко й послідовно. Сьогодні критерій Келлі широко обговорюється в квантифікованій фінансовій сфері і вважається основою теорії оптимального ставлення.

Розбір формули критерію Келлі

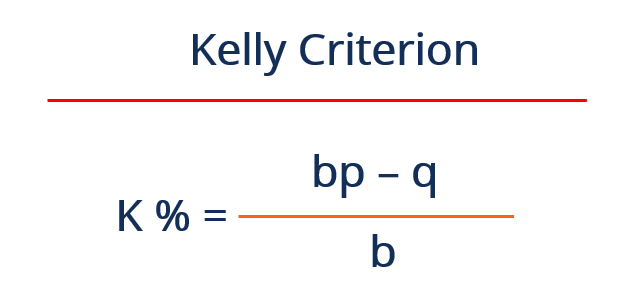

Критерій Келлі виражається простим рівнянням, яке визначає оптимальну частку капіталу, яку варто ризикувати при угоді. Рівняння враховує ймовірність перемоги, ймовірність програшу та співвідношення вигоди. Воно може бути записане як: f = (bp − q) / b, де f — це частка капіталу, яку варто ризикувати, b — співвідношення прибутку до збитку, p — ймовірність перемоги, а q — ймовірність програшу. Хоча рівняння може здатися простим, його наслідки потужні. Воно дає точну відповідь на питання, з яким багато трейдерів мають труднощі: скільки варто ризикувати на цій угоді?

Враховуючи як ймовірність, так і винагороду, формула забезпечує відповідність розміру позиції якості можливості. Торгівля з вищою ймовірністю успіху або кращим співвідношенням винагороди до ризику обґрунтовує більший розмір капіталу. Навпаки, слабкі установки призводять до менших позицій. Саме це динамічне регулювання робить критерій Келлі настільки ефективним. Він забезпечує ефективне використання капіталу, максимізуючи потенціал зростання при контролюванні ризику.

Чому розмір позиції важливіший, ніж час входу

Багато трейдерів зосереджуються на пошуку ідеальної точки входу. Хоча таймінг важливий, розмір позиції часто має більший вплив на довгострокову ефективність. Навіть прибуткова стратегія може не спрацювати, якщо розміри позицій занадто великі або нестабільні. Крітерій Келлі вирішує цю проблему, надаючи структурований підхід до визначення розміру угод. Він забезпечує пропорційність ризику якості можливості. Це зменшує ймовірність значних збитків, які можуть завдати шкоди торговому акаунту. Професійні трейдери розуміють, що збереження капіталу важливе не менше, ніж отримання прибутку.

Використовуючи математичну модель, вони можуть уникнути поширених помилок, пов’язаних з надмірною впевненістю та емоційним прийняттям рішень. Крітерій Келлі також допомагає зберігати сталість. Замість того щоб змінювати розмір позиції на основі інтуїції, трейдери опираються на розраховані значення. Це призводить до більш стабільної продуктивності з часом. У волатильних ринках, де умови можуть швидко змінюватися, наявність надійного методу визначення розміру позиції стає необхідною. Крітерій Келлі забезпечує цю надійність, роблячи його цінним інструментом як для індивідуальних трейдерів, так і для інституційних інвесторів.

Розрахунок реальної угоди за формулою Келлі

Розуміння критерію Келлі стає зрозумілішим, коли його застосовують до реального прикладу. Розгляньмо трейдера, який має стратегію з 60-відсотковою частотою виграшів. За кожну виграшну угоду трейдер отримує вдвічі більше, ніж ризикує, що дає співвідношення винагороди 2:1. За формулою Келлі розрахунок виглядає так: f = (2 × 0,6 − 0,4) / 2. Це спрощується до f = (1,2 − 0,4) / 2, що дорівнює 0,4. Це означає, що трейдер повинен ризикувати 40 відсотків свого капіталу на кожну угоду згідно з повною стратегією Келлі.

Хоча це може здатися агресивним, це відображає сильну перевагу торгівельної стратегії. На практиці більшість трейдерів використовують лише частину значення Келлі, щоб зменшити ризик. Наприклад, використання пів-Келлі призведе до ризику 20 відсотків капіталу на кожну угоду. Така корекція допомагає керувати зменшенням капіталу, зберігаючи при цьому перевагу стратегії. Цей приклад демонструє, як критерій Келлі перетворює теоретичні ймовірності на практичні рішення. Він заповнює розрив між аналізом і виконанням, надаючи чіткі рекомендації щодо розподілу капіталу. Застосовуючи цей метод, трейдери можуть поєднати свій ризик зі статистичною силою своєї стратегії.

Перевага зростання: максимізація капіталу з часом

Однією з ключових переваг критерію Келлі є його зосередження на довгостроковому зростанні капіталу. Формула розрахована на максимізацію геометричного темпу зростання інвестиційного портфеля. Це означає, що вона пріоритезує постійне складання, а не короткостроковий прибуток. З часом цей підхід може призвести до значно вищої доходності порівняно з методами фіксованого розміру позиції. Причина полягає в тому, як розподіляється капітал.

Збільшуючи розміри позицій, коли перевага велика, і зменшуючи їх, коли перевага слабка, критерій Келлі забезпечує ефективне використання капіталу. Таке динамічне розподілення дозволяє трейдерам повністю використовувати сприятливі умови та захищатися від збитків. Дослідження в теорії портфеля показали, що стратегії, засновані на принципах Келлі, можуть перевершувати традиційні підходи за темпом зростання.

Однак це супроводжується зростанням волатильності, тому багато трейдерів налаштовують формулу під свій рівень схильності до ризику. Незважаючи на це, основний принцип залишається потужним. Зосереджуючись на максимізації зростання з часом, критерій Келлі надає рамки для стійкого успіху в торгівлі.

Прихований ризик: чому повний Келлі може бути небезпечним

Хоча критерій Келлі пропонує математично оптимальний розв’язок, він не позбавлений ризиків. Однією з основних проблем є волатильність, пов’язана з повним розміром позиції за Келлі. Ризиковане використання повної рекомендованої частки може призвести до значних зменшень капіталу, особливо під час серій втрат. Це відбувається тому, що формула припускає, що ймовірності та результати відомі з абсолютною впевненістю. На практиці ринкові умови можуть змінюватися, а оцінки не завжди є точними. Професійні трейдери усвідомлюють це обмеження і часто застосовують більш консервативний підхід. Використовуючи частину значення Келлі, наприклад, половину або чверть Келлі, вони зменшують вплив волатильності.

Це регулювання допомагає збалансувати зростання та ризик, роблячи стратегію більш практичною для реального трейдингу. Також важливим є поняття «ризику руйнування». Навіть при позитивній перевазі великий розмір позиції може призвести до значних втрат, якщо ринок поводиться неочікувано. Розуміння цих ризиків є обов’язковим для ефективного використання критерію Келлі. Це не універсальний розв’язок, а інструмент, який потрібно адаптувати до індивідуальних обставин.

Чому професійні трейдери рідко використовують повний Келлі

У теорії повна стратегія Келлі максимізує зростання. На практиці більшість професійних трейдерів уникують її використання. Причина полягає у компромісі між зростанням і стабільністю. Повна Келлі може забезпечити найвищі дохідності протягом часу, але також призводить до значної волатильності. Великі зниження можуть бути психологічно важкими та складними для подолання. Професійні трейдери пріоритезують стабільність та збереження капіталу.

Використовуючи частину значення Келлі, вони можуть досягти більш стабільної продуктивності. Цей підхід зменшує ймовірність великих втрат, зберігаючи при цьому переваги стратегії. Він також надає більшу гнучкість у керуванні ризиками. Торгівці можуть коригувати розмір своїх позицій залежно від ринкових умов та ступеня впевненості у своїй перевазі. Цей практичний підхід відображає реальність торгівлі, де невизначеність завжди присутня. Мета — не лише максимізувати прибуток, а й вижити та процвітати у довгостроковій перспективі. Зменшуючи виділення за Келлі, трейдери досягають балансу між зростанням та управлінням ризиками.

Порівняння критерію Келлі зі стратегіями фіксованого ризику

Стратегії з фіксованим ризиком передбачають ризик постійного відсотка капіталу на кожну угоду, незалежно від умов. Хоча цей підхід простий і легкий у реалізації, він не враховує варіації якості угод. Критерій Келлі пропонує більш динамічну альтернативу. Шляхом налаштування розмірів позицій на основі ймовірності та винагороди він забезпечує більш ефективне розподілення капіталу. Це призводить до кращого використання торгівельних можливостей. Стратегії з фіксованим ризиком можуть бути ефективними для підтримки стабільності, але можуть обмежувати потенціал зростання.

З іншого боку, критерій Келлі адаптується до змінних умов. Він збільшує експозицію, коли перевага сильна, і зменшує її, коли перевага слабка. Ця гнучкість може призвести до вищих загальних дохідностей. Однак він також вимагає точного оцінювання ймовірностей, що може бути складним. Кожен підхід має свої переваги та обмеження. Професійні трейдери часто поєднують елементи обох, використовуючи розрахунки на основі Келлі для формування управління ризиками, зберігаючи при цьому певну послідовність у виконанні.

Психологія довіри до математичної моделі

Покладання на математичну модель для прийняття рішень вимагає зміни мислення. Багато трейдерів мають труднощі з довірою до формул замість інтуїції. Крітерій Келлі ставить під сумнів це, надаючи чіткий, логічний каркас для визначення розміру позиції. Він виключає необхідність припущень і замінює їх розрахованими рішеннями. Це може бути важко на початку, особливо для трейдерів, які звикли до дискреційних підходів. Однак ті, хто приймає цю модель, часто виявляють, що вона покращує їхню дисципліну.

Дотримуючись структурованої системи, вони зменшують вплив емоцій. Це призводить до більш стабільної продуктивності з часом. Психологічна користь наявності чіткого плану не може бути переоцінена. Він надає впевненості та зменшує стрес, особливо під час періодів волатильності ринку.

Довіра до критерію Келлі вимагає розуміння його принципів та обмежень. Йдеться не про сліпе дотримання формули, а про використання її як керівництва. У поєднанні з розумним судженням він стає потужним інструментом для управління ризиками та оптимізації продуктивності.

Застосування за межами торгівлі

Критерій Келлі не обмежується фінансовими ринками. Його принципи застосовуються в різних галузях, де потрібно приймати рішення в умовах невизначеності. У спортивних ставках він допомагає визначити оптимальний розмір ставок на основі ймовірностей та коефіцієнтів. У управлінні портфелем він допомагає приймати рішення щодо розподілу активів. Навіть у бізнесі подібні концепції застосовуються до інвестиційних стратегій та оцінки ризиків.

Універсальність критерію Келлі полягає в її основі в теорії ймовірностей. Її можна адаптувати до різних контекстів, де результати є невизначеними. Ця широка застосовність підкреслює її важливість як інструменту прийняття рішень. У торгівлі вона слугує мостом між теорією та практикою.

Застосовуючи математичні принципи до реальних сценаріїв, він допомагає трейдерам приймати більш обґрунтовані рішення. Ця міждисциплінарна актуальність підкреслює цінність критерію Келлі. Це не просто торгова стратегія, а рамки для оптимізації результатів у невизначених умовах.

Майбутнє критерію Келлі в алгоритмічній торгівлі

Зі зростанням автоматизації торгівлі роль математичних моделей, таких як критерій Келлі, очікується, що збільшиться. Алгоритмічні торгові системи залежать від точних розрахунків для прийняття рішень. Критерій Келлі природно вписується в цю структуру. Він надає чіткий метод визначення розміру позиції на основі статистичних даних. Досягнення в аналізі даних та машинному навчанні підвищують точність цих вхідних даних. Це дозволяє більш точно оцінювати ймовірності та результати.

Як наслідок, стратегії на основі Келлі стають більш ефективними. Деякі торгівельні системи зараз використовують адаптивні версії критерію Келлі, які налаштовують параметри в реальному часі. Це дозволяє їм ефективніше реагувати на зміни ринкових умов. Інтеграція технологій розширює потенціал критерію Келлі.

Він перетворюється з теоретичного поняття у практичний інструмент для сучасної торгівлі. Зі розвитком ринків важливість структурованих, заснованих на даних підходів, ймовірно, зростатиме. Крітерій Келлі добре підготовлений, щоб залишитися ключовим компонентом цієї еволюції.

ЧАСТІ ПИТАННЯ

1. Що таке критерій Келлі простими словами?

Критерій Келлі — це математична формула, яка використовується для визначення обсягу капіталу, який слід ризикувати при угоді, на основі ймовірності перемоги та потенційної винагороди.

2. Чому критерій Келлі важливий для трейдерів?

Це допомагає трейдерам максимізувати довгостроковий ріст, управляючи ризиком шляхом налаштування розміру позицій залежно від сили їхньої торгової переваги.

3. Чи безпечно використовувати повний відсоток Келлі?

Використання повного значення Келлі може бути ризикованим через високу волатильність. Більшість трейдерів віддають перевагу використанню частини від нього, щоб зменшити зниження.

4. Чи можуть початківці використовувати критерій Келлі?

Так, але це вимагає розуміння ймовірностей та дотримання дисципліни. Багато початківців починають з спрощених або часткових версій.

5. Як розрахувати процент Келлі?

Він обчислюється за формулою f = (bp − q) / b, де змінні позначають ймовірність і співвідношення винагороди.

6. Чи гарантує критерій Келлі прибуток?

Ні, це не гарантує прибуток. Воно оптимізує розмір позиції на основі ймовірностей, але результати все ще залежать від ринкових умов.

Відмова від відповідаль

Цей матеріал має лише інформаційний характер і не є інвестиційною порадою. Інвестиції у криптовалюту супроводжуються ризиками. Будь ласка, проводьте власне дослідження (DYOR).

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.