Щотижневий звіт KuCoin Ventures: Прорив "Універсалізації" бірж та розбіжності у макрополітиці; PayFi та стейблкоїни ведуть нові тренди на первинному ринку

2025/12/22 21:51:02

1. Щотижневі ринкові акценти

Моніторинг бірж: локалізація відповідності, стирання кордонів та підводні течії у війні за нульову комісію

Цього тижня відбулися драматичні зміни в ландшафті бірж, з чіткими сигналами локалізації відповідності Центральних Бірж і зближенням, яке проявиться наприкінці 2025 року. Біржі вищого рівня звужують простір для виживання бірж середнього рівня за допомогою двох основних шляхів:

По-перше, ЦБ, які тимчасово виходили з ключових ринків через регуляторний тиск, використовують поточне політичне вікно (наприклад, криптовалютну прихильність адміністрації Трампа) або нові шляхи відповідності, щоб повернутися до юрисдикцій для клієнтів з високим рівнем доходів, таких як США, Великобританія та Європа. По-друге, біржі, представлені Coinbase, руйнують бар'єри між криптовалютою та традиційними фінансами, встановлюючи "Універсальні акаунти" як новий галузевий стандарт. Для інших гравців у секторі просте спотове зіставлення та бізнес з деривативами вже не є єдиними полями битви; майбутні бар'єри для входу вимагатимуть поєднання більш різноманітних можливостей.

За даними Bloomberg, Binance вивчає можливості реструктуризації капіталу для перезапуску Binance.US. Конкретні поступки можуть включати зниження контрольної частки засновника CZ, активне вирівнювання із криптопроєктом родини Трампа, World Liberty Financial, і пошук глибшого вирівнювання інтересів із глобальним гігантом з управління активами BlackRock. Щоб повернути свій доступ до ринку США, Binance, схоже, готова заплатити високу ціну в термінах капіталу та контролю.

Binance — не поодинокий випадок. У минулому місяці KuCoin забезпечив реєстрацію з Austrac в Австралії та отримав ліцензію MiCA в Австрії, роблячи крок на регульовані шахівниці Європи та Австралії. Минулого тижня, через два роки після виходу з ринку Великобританії, Bybit обрав розумніший шлях: відновив операційну діяльність у Великобританії, співпрацюючи з ліцензованою установою Archax (яка виступає затверджувачем його фінансового рекламного контенту).

Поряд зі зміцненням відповідності нормам і розширенням, форми продуктів бірж зазнають незворотної якісної зміни, найбільш помітної цього року через розмивання меж продуктів. Платформи, такі як Coinbase і Bitget, руйнують ізоляцію між Crypto і TradFi, роблячи «Єдині акаунти» новим галузевим стандартом. Coinbase розкрила свої амбіції у цьому тижневому «Оновленні системи»: більше не задовольняючись роллю лише криптобіржі, вона кидає виклик брокерам. Тепер користувачі можуть використовувати USDC на своїх акаунтах для купівлі акцій США безпосередньо або навіть торгувати альткоїнами Solana через інтегрований агрегатор Jupiter. Це означає, що Coinbase намагається об'єднати «Nasdaq» та «Ончейн казино» в одному додатку. Аналогічно, Bitget запустив «Універсальну» стратегію на офшорних ринках, дозволяючи користувачам використовувати USDT як маржу для торгівлі золотом, сирою нафтою, форексом і CFD на акції США. Ця еволюція ще більше покращує досвід торгівлі користувачів, усуваючи необхідність частого введення та виведення коштів на різних платформах для розподілу різних активів.

З іншого боку, на тлі конвергенції продуктів, досвідчена CEX Bitfinex цього тижня спробувала розхитати ринок за допомогою базової цінової тактики. Bitfinex оголосила про постійну платформну політику нульової комісії для всіх категорій. Це не короткострокова акція, а охоплює спотову торгівлю, маржу, безстрокові контракти, цінні папери і навіть OTC-торгівлю; комісії відсутні як для Мейкерів, так і для Тейкерів. Намір полягає в тому, щоб перетягнути існуючу ліквідність і високочастотних трейдерів ринку через екстремально низькі витрати. Це створює незручний тиск на жорстокому полі бою CEX. Якщо конкуренти почнуть знижувати комісії або робити їх безкоштовними, як CEX зможуть побудувати власні ексклюзивні рови?

"Режим «Hard Mode» у секторі бірж поступово розгортається. Для інших гравців просте співставлення токенів і контрактний бізнес можуть більше не бути основними конкурентними бар'єрами. Майбутнє високе поле бою змістилося до можливостей у каналах дотримання нормативних вимог, захоплення реальної ліквідності, міжактивного розрахунку та екстремального контролю витрат, щоб вижити в умовах посилення конкуренції.

2. Щотижневі обрані ринкові сигнали

Матеріалізація глобальної дивергенції монетарної політики: «Яструбиний скорочення» від ФРС зустрічається з підвищенням ставок BOJ, штовхаючи ризикові активи у фазу переоцінки

Минулого тижня глобальні макрозмінні зосереджувались на двох ключових засіданнях центральних банків. Федеральний резерв здійснив очікуване скорочення ставки на 25 б.п. на засіданні FOMC у грудні. Однак через оновлену діаграму точок та коментарі голови Джерома Павелла ФРС надіслав чіткий сигнал: майбутнє простір для пом'якшення обмежений, і нейтральна реальна процентна ставка може встановитися значно вище за рівень до пандемії. Одночасно, 19 грудня, Банк Японії офіційно підвищив свою політичну ставку на 25 б.п. до 0,75%, розпочавши новий цикл посилення. Синхронні, але протилежні дії цих двох основних центральних банків, які відходять від екстремальних політик, знаменують перехід від "очікувань координованого послаблення" до нової фази регіональної дивергенції та структурного маневрування.

На тлі позиції ФРС «скорочення, але не послаблення», крива доходності казначейських облігацій США продовжувала тренд ведмежого збільшення. Хоча доходності короткого кінця знизилися після скорочення основної ставки, довгі доходності залишилися високими або навіть зросли, обмежені високим дефіцитом, тиском пропозиції облігацій та невизначеністю щодо інфляції. Ця комбінація знизила короткостроковий тиск фінансування, але одночасно підвищила дисконтну ставку для акцій, що вплинуло на оцінки акцій з високою тривалістю та ризикових активів. Тим часом, хоча підвищення ставки BOJ було частково враховано ринком, його символічне значення перевищило саму корекцію ставки: останній великий центральний банк світу, який зберігав ультрам'яку політику, систематично виходить зі сцени, ще більше уточнюючи тенденцію звуження диференціалів ставок між США та Японією.

Джерело даних: investing.com"

Після фіналізації результатів політики традиційні активи з ризиком не продемонстрували одностайного ралі. Акції США коливалися на високих рівнях після FOMC, при цьому сектора AI і технічних компаній з високою оцінкою показували різні результати. Зміни на валютних і ринках ставок були більш спрямованими: єна зазнала підвищеної волатильності навколо засідання BOJ, прибутковість японських облігацій зросла по кривій, а привабливість carry trades на основі диференціалу прибутковості США-японія систематично знижувалася. У довгостроковій перспективі тенденція японського внутрішнього капіталу до репатріації з зарубіжних активів (особливо казначейських облігацій США) ймовірно збережеться, що послабить попит на казначейські облігації США, створюючи постійний тиск на підвищення глобальних довгострокових ставок і впливаючи на центр оцінювання глобальних ризикових активів через канал процентної ставки.

Криптовалютний ринок швидко відобразив цю зміну настроїв. На тлі посиленої макроекономічної невизначеності вторинний крипторинок продовжив свою модель слабкої консолідації. BTC неодноразово не вдалося пробити рівень $90,000 і відступив до середнього діапазону; ETH знаходився біля рівня $3,000, не встановлюючи незалежного тренду. Теми з високим бета-коефіцієнтом і мем-сектори зазнавали широкого тиску, лише окремі токени, пов'язані з подіями, показували короткочасні сплески, які давали обмежений підйом загальному настрою.

Джерело даних: tradingview.com

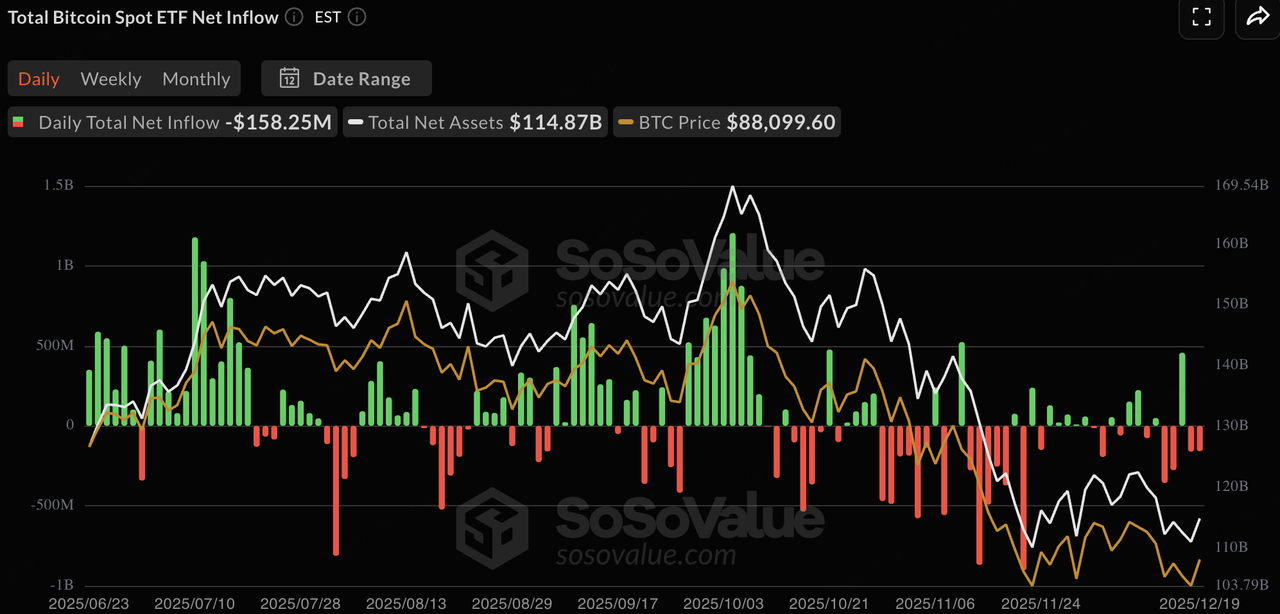

Минулого тижня спотові крипто ETF зафіксували значні чисті відтоки, що свідчить про те, що традиційний інституційний капітал, стикаючись із невизначеністю під час «Супертижня центральних банків», віддав перевагу фіксації прибутку та зменшенню ризиків напередодні різдвяних свят. Спотові ETF BTC зафіксували тижневі чисті відтоки приблизно $500 мільйонів, підкреслюючи домінуючий настрій очікування серед інституцій біля рівня опору $90,000 і перехід від поступових вливань до динаміки гри на акціях. Спотові ETF ETH показали ще слабші результати, з тижневими чистими відтоками, які досягли приблизно $640 мільйонів. Коли макроекономічна невизначеність зростає (підвищення BOJ + яструбиний прогноз ФРС), інституції зазвичай спочатку скорочують експозицію до активів з високим бета-коефіцієнтом і нижчою ліквідністю. Враховуючи відносно стримані прибутки ETH та відсутність моментуму наративів на ланцюгу в цьому циклі, він став пріоритетним кандидатом для оборонного скорочення в процесі ребалансування портфеля наприкінці року, дозволяючи інституціям вивільнити грошові кошти або відновити позиції в казначейських облігаціях.

Джерело даних: SoSoValue

Ончейн-ліквідність показала уповільнення зростання загального випуску стейблкоїнів. USDT залишався основним джерелом приросту пропозиції з ринковою капіталізацією $186,8 мільярда, що зросла на 0,27% за тиждень, продовжуючи зміцнювати своє домінування понад 60%. USDC знизився на 1,62%, що відображає певну ротацію капіталу. Інші стейблкоїни продемонстрували явну дивергенцію: нові/доходні варіанти, такі як RLUSD і USYC, показали позитивне зростання (+3,19% і +5,09% відповідно), тоді як USDe і DAI продовжили зменшення плеча зі спадом на 1,37%-1,85%. Зокрема, USYC, як доходний стейблкоїн, передає короткострокові дохідності від казначейських облігацій і репо своїм власникам (функціонуючи як ончейн-грошовий ринок), пропонуючи пасивний дохід, зберігаючи при цьому майже 1:1 прив'язку до долара США та миттєву обмінюваність на USDC — функція, яка особливо приваблива для установ під час річного ребалансування, щоб уникнути простою грошових коштів. Загалом цей помірний сигнал свідчить про те, що капітал ще не покинув крипторинок масово, але очікує можливостей після святкових днів.

Джерело даних: DeFiLlama

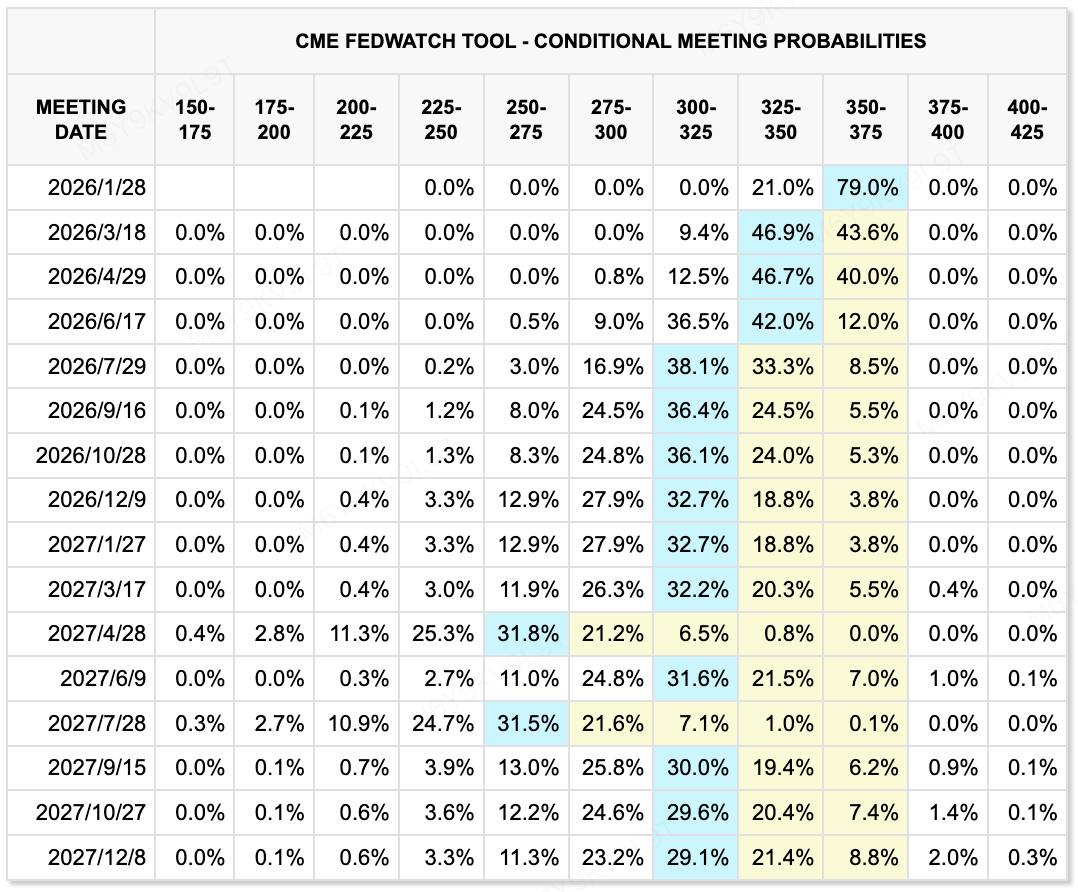

Згідно з інструментом CME FedWatch Tool, ринки оцінюють ймовірність у 79%, що Федеральна резервна система залишить ставки незмінними на своєму січневому засіданні. Для березневого та квітневого засідань ймовірності додаткових скорочень залишаються низькими, без чіткого ціноутворення на зниження ставок на 50 базисних пунктів. Базовий сценарій ринку для 2025 року передбачає зниження загалом на 25–50 базисних пунктів протягом року. Така траєкторія цін відображає триваюче переосмислення динаміки інфляції та загальних перспектив зростання.

Джерело даних: CME FedWatch Tool

Ключові події цього тижня:

-

23 грудня: ВВП США за Q3 (остаточний), індекс споживчої впевненості

-

26 грудня: Публікація протоколів засідання Банку Японії за грудень, що дасть підказки щодо часу першого підвищення ставок у 2026 році

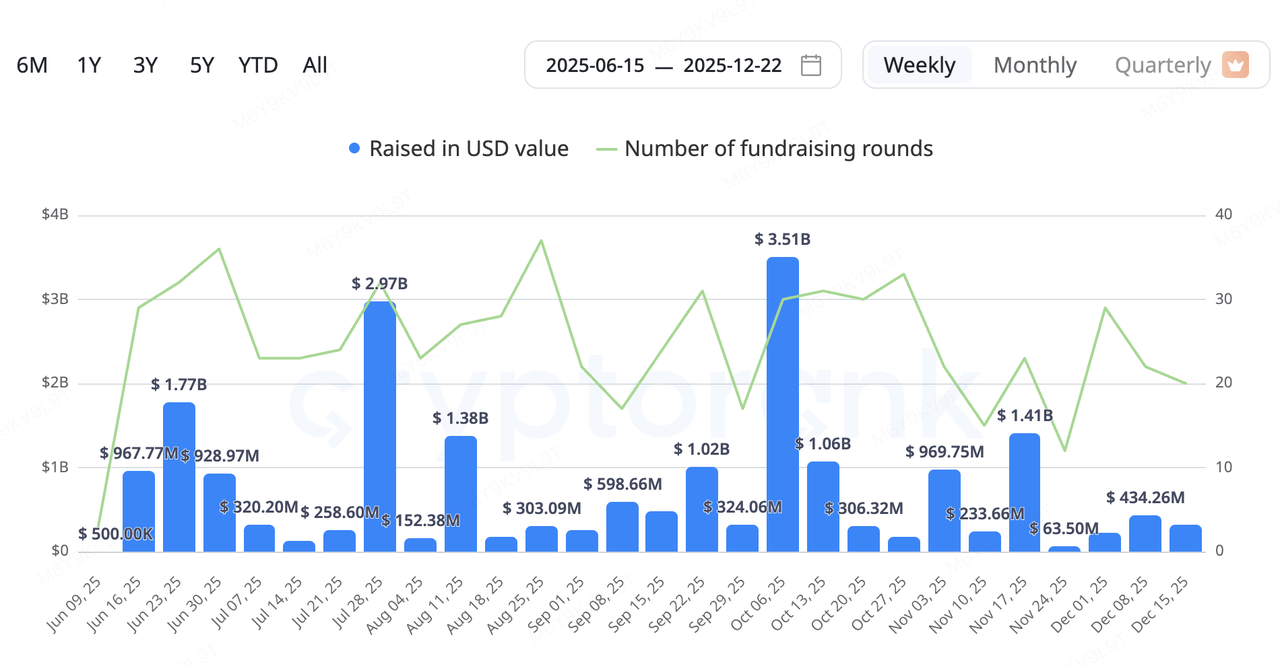

Спостереження на первинному ринку:

Капітал на первинному ринку продовжував надавати перевагу проєктам, орієнтованим на інфраструктуру з реальними практичними застосуваннями, з акцентом на платежі, DePIN, дані та AI-проєкти. Сектори DePIN і PayFi були особливо активними. Такі проєкти, як Fuse (енергетичні мережі), DAWN (децентралізований широкосмуговий доступ), ETHGAS (абстракція Ethereum gas) і Speed (обчислювальний шар Bitcoin), оголосили про нові раунди фінансування, що відображає стійкий інтерес інвесторів до наративів, зосереджених на зіставленні ончейн-ресурсів із реальною продуктивною потужністю. Сезонно пізні раунди (Серія B та вище) та стратегічні інвестиції склали більшу частку активності, при цьому капітал усе частіше приділяє увагу потенціалу грошового потоку замість ранніх, високо ризикованих опцій.

Джерело даних: CryptoRank

-

Fuse Energy (раніше Project Zero): Солана-орієнтований енергетичний проєкт DePIN оголосив про раунд фінансування серії B на суму $70 мільйонів під керівництвом Lowercarbon Capital та Balderton Capital, з пост-грошовою оцінкою приблизно $5 мільярдів. Fuse використовує вертикально інтегровану модель "від джерела до розетки", будуючи об'єкти відновлюваної енергії та постачаючи електроенергію безпосередньо споживачам. Завдяки інтеграції ланцюга поставок та впровадженню розрахунків і управління на блокчейні, Fuse прагне усунути неефективність традиційних енергетичних ринків. Заснований колишніми керівниками Revolut, проєкт наразі обслуговує приблизно 200,000 домогосподарств у Великобританії.

-

DAWN: Розроблений командою Andrena, децентралізований широкосмуговий протокол DAWN завершив раунд фінансування серії B на суму $13 мільйонів під керівництвом Polychain Capital. DAWN дозволяє користувачам розгортати спеціальні апаратні вузли ("Black Boxes") для надання широкосмугового доступу в обмін на токенові стимули, позиціонуючи себе як децентралізована альтернатива традиційним провайдерам інтернет-послуг. Хоча його мережа, як стверджується, охоплює мільйони домогосподарств у частинах США, його довгострокова життєздатність залежатиме від рівня конверсії користувачів, вартості обладнання та відповідності регуляторним вимогам.

RedotPay: Новий єдиноріг у сфері платежів на основі стейблкоїнів

RedotPay оголосив про завершення раунду фінансування серії B на суму USD 107 мільйонів, під керівництвом Goodwater Capital, за участю Pantera Capital, Blockchain Capital та Circle Ventures. Раунд був перепідписаний, що збільшило загальну суму залученого фінансування у 2025 році до USD 194 мільйонів і встановило компанію на масштабі єдинорога.

Замість зосередження на крипто-орієнтованих користувачах, RedotPay орієнтується на МСП та фрілансерів, інтегруючи розрахунки на основі стейблкоїнів із мережами Visa та Mastercard. Платформа наразі підтримує основні стейблкоїни, такі як USDT та USDC, пропонуючи послуги конвертації фіата та розрахунків для продавців. Фінансування буде використано для розширення глобального ліцензування (включаючи MiCA в ЄС та PSA у Сінгапурі), оновлення систем управління ризиками та створення B2B продуктів.

З точки зору галузі, RedotPay ілюструє один із практичних шляхів реалізації моделі PayFi. Покриваючи он-рампи стейблкоїнів, розрахунки та інтерфейси карткових мереж, він прагне зменшити тертя при впровадженні стейблкоїнів у комерційні платіжні процеси реального світу. У порівнянні з одношаровими платіжними або стейблкоїн-рішеннями, прогрес RedotPay у локалізації та регуляторному виконанні на окремих ринках, що розвиваються, позиціонує його для захоплення попиту на міжкордонні розрахунки та платежі типу "USD-like".

Ключовими змінними для моніторингу є стійкість зростання користувачів, вартісні наслідки дотримання нормативних вимог та стабільність партнерських відносин із основними емітентами стейблкоїнів. Загалом, кейс відображає, як орієнтований на стейблкоїни PayFi поступово переходить від підтвердження концепції до комерційно життєздатного впровадження.

3. Project Spotlight

Ще один запуск нового стейблкоїна: $U, його відмінний шлях та ключові ризики

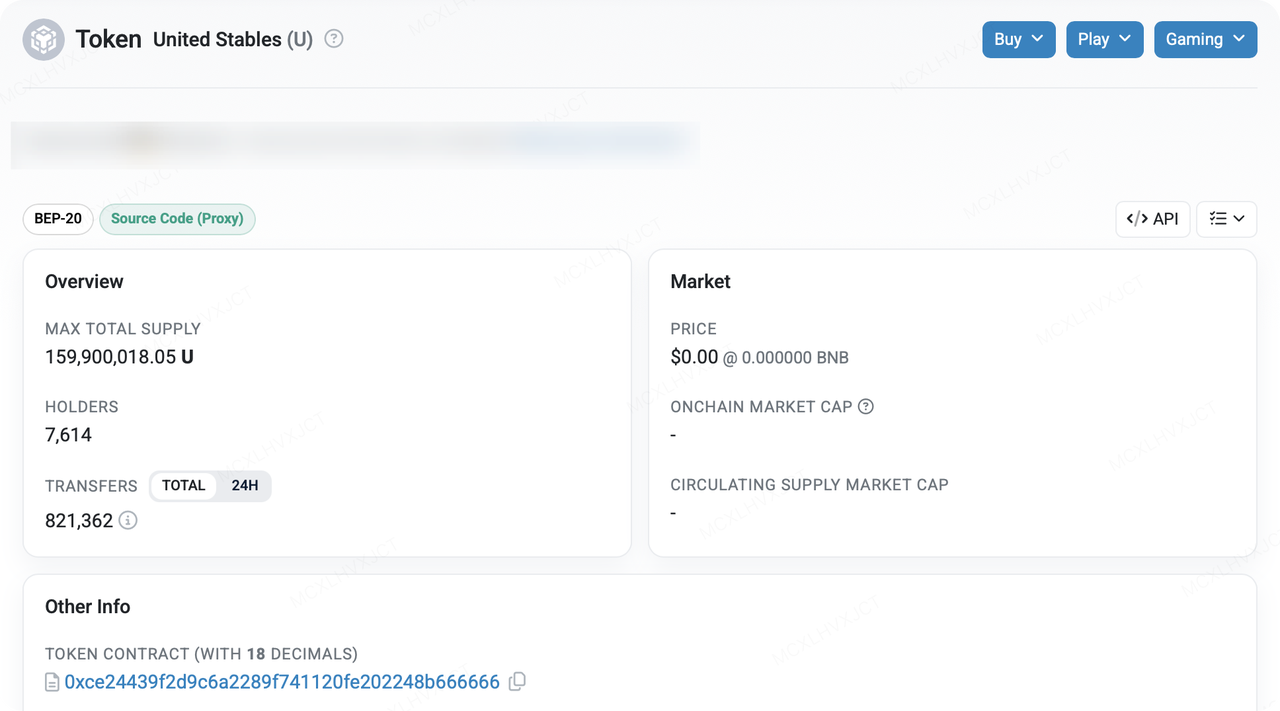

United Stables нещодавно запустив свій USD стейблкоїн, $U, розгорнувши його спочатку на BNB Smart Chain та Ethereum із заявленою метою обслуговувати випадки використання з високою швидкістю капіталу, такі як торгівля, DeFi, інституційні розрахунки та міжнародні перекази. Початкова увага, однак, була більше викликана двома «зовнішніми» каталізаторами, ніж органічним прийняттям: (1) швидким репостом CZ у соціальних мережах, що слугував сигналом довіри, та (2) агресивною ранньою стратегією команди щодо інтеграцій і програм ліквідності (DEX, кредитування, гаманці та підтримка CEX, запущені паралельно), що зробило $U таким, що дотримується більш наполегливого підходу «запуск-і-будь-корисним одразу».

Дані з блокчейну свідчать, що пропозиція $U швидко зросла після запуску. Менш ніж за чотири дні BscScan показав максимальну загальну пропозицію приблизно 159.9 мільйонів токенів і близько 7,614 адрес, які їх утримують. Водночас адреси, пов'язані з HTX, становлять понад 65% серед найбільших утримувачів, а HTX просуває продукти з дохідністю до 20% APY. У наративі «масштабування при запуску» такий рівень концентрації не є рідкістю: він може свідчити про раннє інституційне карбування плюс угоди зберігання/ринкового творення, а також бути побічним продуктом ліквідності CEX та програм дохідності, що поглинають пропозицію. При цьому для зовнішніх спостерігачів концентрація об'єктивно посилює два занепокоєння: (1) чи достатньо розподілені ліквідність вторинного ринку та формування ціни, і (2) чи залишаються прозорими викуп та резерви у напружених умовах.

$U позиціонує себе інакше, ніж модель «стейблкоїна одного емітента», акцентуючи увагу на підході «інклюзивного резерву стейблкоїна» для агрегованої ліквідності, а не на конкуренції через чисту однорідність із чинними учасниками ринку. У поєднанні із заявленими стимулами/механізмами передачі з 0-комісією за газ на BSC та швидкими інтеграціями з DeFi/гаманцями, це більше нагадує стратегію «набування розумової частки екосистеми через швидкість розподілу». Важливо, що ключове питання полягає не в тому, чи є наратив більш переконливим, а в тому, чи можна постійно перевіряти два пункти:

-

Чи є склад резерву, умови зберігання, умови викупу та більш часті звіти сторонніх аудиторів достатньо прозорими;

-

Чи можуть глибина, прослизання та міжплатформенна зручність використання основних пулів ліквідності (DEX ↔ кредитування ↔ CEX) відповідати темпам зростання пропозиції — інакше може виникнути структурний дисбаланс, де «пропозиція швидко масштабуються, але зручність використання відстає».

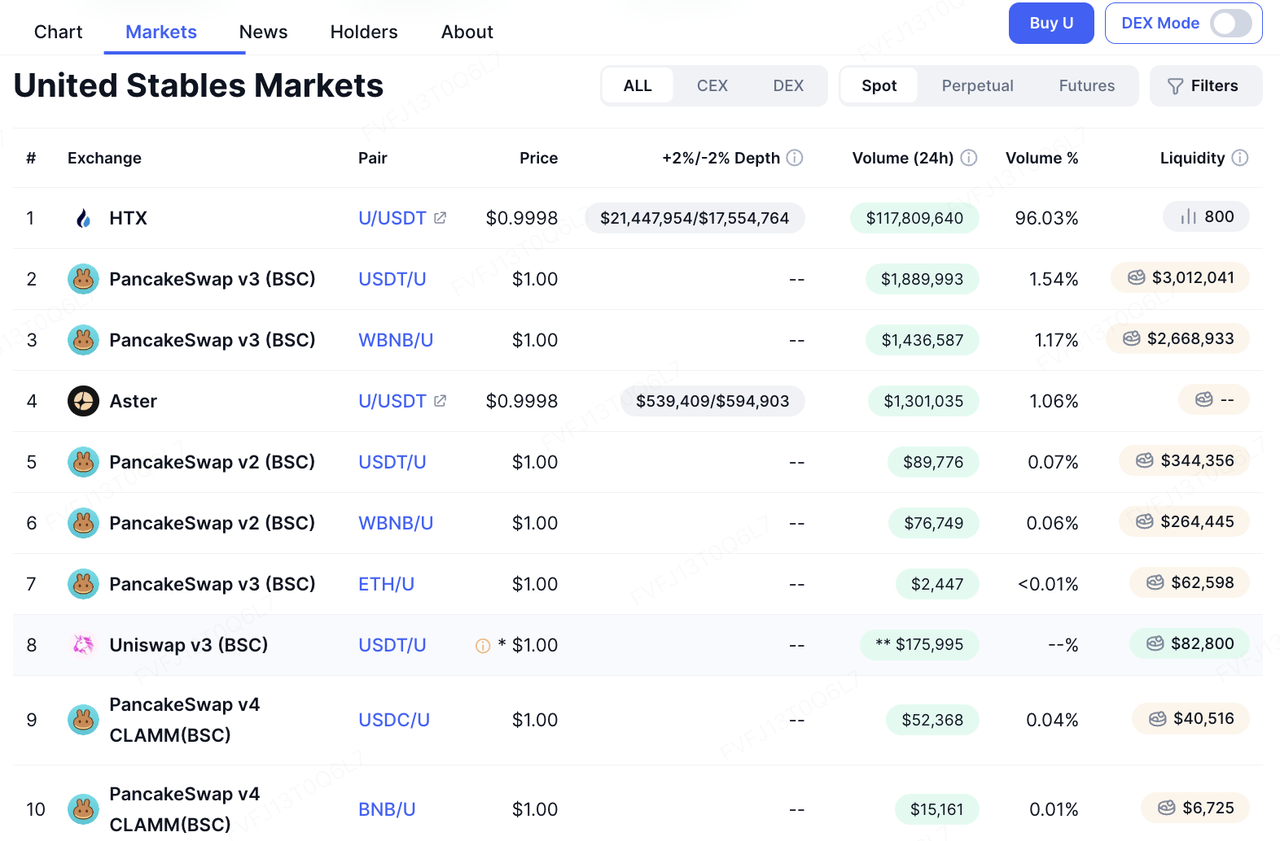

Щодо виконання, інтеграційний шлях $U є досить прямою ставкою на «базу додатків із високим обігом» BSC. Інтеграції з PancakeSwap, Aster, Fourmeme і ListaDAO — разом із підтримкою гаманців Binance Wallet, Trust Wallet і SafePal, а також лістингом на HTX — забезпечують $U широке охоплення торгівлі, стейкінгу/кредитування, запуску мемів та доступу до централізованої торгівлі. Зокрема, Fourmeme створив окремий розділ для $U та намагається позиціонувати його як основний актив для запуску нових проєктів — фактично конкуруючи за роль «одиниці номінування» у первинному випуску на блокчейні та забезпеченні ліквідності. Якщо така залежність шляху закріпиться, реальний попит на використання $U не залежатиме виключно від субсидій прибутковості, а може підтримуватися внутрішнім циклом «запуск → торгівля → формування ринку → рецикл капіталу». Однак також варто зазначити, що пули ліквідності $U на блокчейні поки не є особливо глибокими, і багато учасників можуть все ще перебувати в режимі очікування.

Дивлячись уперед, потенційна диференціація $U зосереджена у поєднаній концепції «приватність підприємства + AI-нативні програмовані платежі». Якщо проект зможе забезпечити посилений захист приватності, не жертвуючи перевіркою на відповідність, та просунути можливості, такі як безгазові/на основі підпису трансфери і машино-машинні платежі, до рівня стабільної монети, $U може більш тісно відповідати новій кривій попиту на «автоматизацію казначейства підприємств і AI-агентні платежі». Слід зазначити, що надання цих можливостей зазвичай набагато складніше, ніж просто випуск нової стабільної монети. Зрештою, ринок перевірить цю тезу, використовуючи два набори метрик: (1) універсальність і утримання у різних сценаріях (реальне використання у платежах/розрахунках/DeFi) і (2) прозорість та довіра до відповідності (частота розкриття резервів, обсяг аудитів/звітувань, SLA погашення і чіткі інструкції для аномальних сценаріїв).

З позиції ризиків, «інклюзивна» структура резервів може покращити ліквідність портфеля, але також ускладнює передачу ризиків. Коли резерви включають кілька стабільних монет і фіатних активів, будь-яка дія щодо відповідності, порушення зберігання, подія заморозки або втрати прив’язки будь-якого компонентного активу може посилитися у ширший шок довіри через один зобов'язання $U. По-друге, регуляторні та ліцензійні межі залишаються ключовою невизначеністю: розкриття ризиків та відповідності на вебсайті включають заяви про застосовність до конкретних юрисдикцій (наприклад, статус реєстрації/ліцензування у певних рамках), що натякає на те, що діапазон інституціонально доступних клієнтів і каналів розповсюдження може змінюватися залежно від регуляторних змін. Нарешті, якщо глибина пулу в ончейні та ліквідність свопів не зростатимуть паралельно, раннє зростання, ймовірніше, буде інтерпретоване як «обсяг, створений каналами», а не справжні «мережеві ефекти».

Загалом, $U виглядає як експериментальний претендент у гонці пост-BUSD стабільних монет. Його успіх залежить від того, чи зможе він перетворити інституційний масштаб карбування у стале проникнення у платежі/розрахунки—і чи зможе він зміцнити довіру через прозорість і механізми погашення, засновані на правилах. Чи збережеться короткостроковий імпульс, значною мірою залежатиме від стимулів екосистеми, практичної зручності використання на основних майданчиках DeFi і, що найважливіше, чи зможе він забезпечити потужніші хвилі поширення через великі платформи й гаманці, щоб сформувати стійкий цикл «утримання → використання → перерозподіл».

Про KuCoin Ventures

KuCoin Ventures — провідний інвестиційний підрозділ KuCoin Exchange, яка є провідною глобальною криптоплатформою, побудованою на довірі, обслуговуючи понад 40 мільйонів користувачів у більш ніж 200 країнах та регіонах. Спрямовуючи зусилля на інвестиції в найбільш руйнівні крипто- та блокчейн-проекти епохи Web 3.0, KuCoin Ventures підтримує крипто- та Web 3.0 розробників як фінансово, так і стратегічно, надаючи глибокі знання та глобальні ресурси.

Як дружній до спільноти та орієнтований на дослідження інвестор, KuCoin Ventures тісно співпрацює з портфельними проектами протягом усього їхнього життєвого циклу, зосереджуючись на інфраструктурах Web 3.0, AI, споживчих додатках, DeFi та PayFi.

ЗастереженняЦя загальна інформація про ринок, можливо, отримана від сторонніх, комерційних або спонсорованих джерел, не є фінансовою або інвестиційною порадою, пропозицією, закликом чи гарантією. Ми знімаємо відповідальність за її точність, повноту, надійність та будь-які збитки, що виникають у результаті. Інвестиції/торгівля є ризикованими; минулі результати не гарантують майбутніх результатів. Користувачі повинні проводити дослідження, обдумано судити та брати на себе повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.