Тижневий звіт KuCoin Ventures: Платежі на підйомі, а InfoFi — у кризі — Потоки безпеки та K-подібна дивергенція капіталу на тлі макроекономічної нестабільності

2026/01/20 11:51:02

1. Основні моменти ринку за тиждень

Відкрита ланцюгова конкуренція змінюється: від «змагання продуктивності» до «змагання грошового потоку», з платежами як потенційним наступним полем битви

У минулу п’ятницю, Solana та Starknet вступили в публічну переписку на X про «активність в ланцюзі, оцінку та конкурентоспроможність екосистеми». Офіційний акаунт Solana засміявся над Starknet, порівнюючи «високий FDV проти низької активності», викликавши широку увагу спільноти та вторинне поширення. Starknet відповів мемами, і обговорення швидко розгорнулося в більш широкі дебати про досвід продуктів L1/L2, темп випуску продуктів та відмінності в капітальних історіях. Пізніше ця історія «перевернулася» в підказки про співпрацю між екосистемами — ефективно перетворивши публічний суперечок у засіб підвищення видимості та поширення історії. На практиці цей тип міжланцюгового «конфлікту» все більше стає звичною тактикою для публічних ланцюгів у боротьбі за увагу, розробників та капітал, тоді як фокус зміщується від чисто технічних метрик до того, чи може «доставка та використання обґрунтувати оцінку».

Джерело даних: X

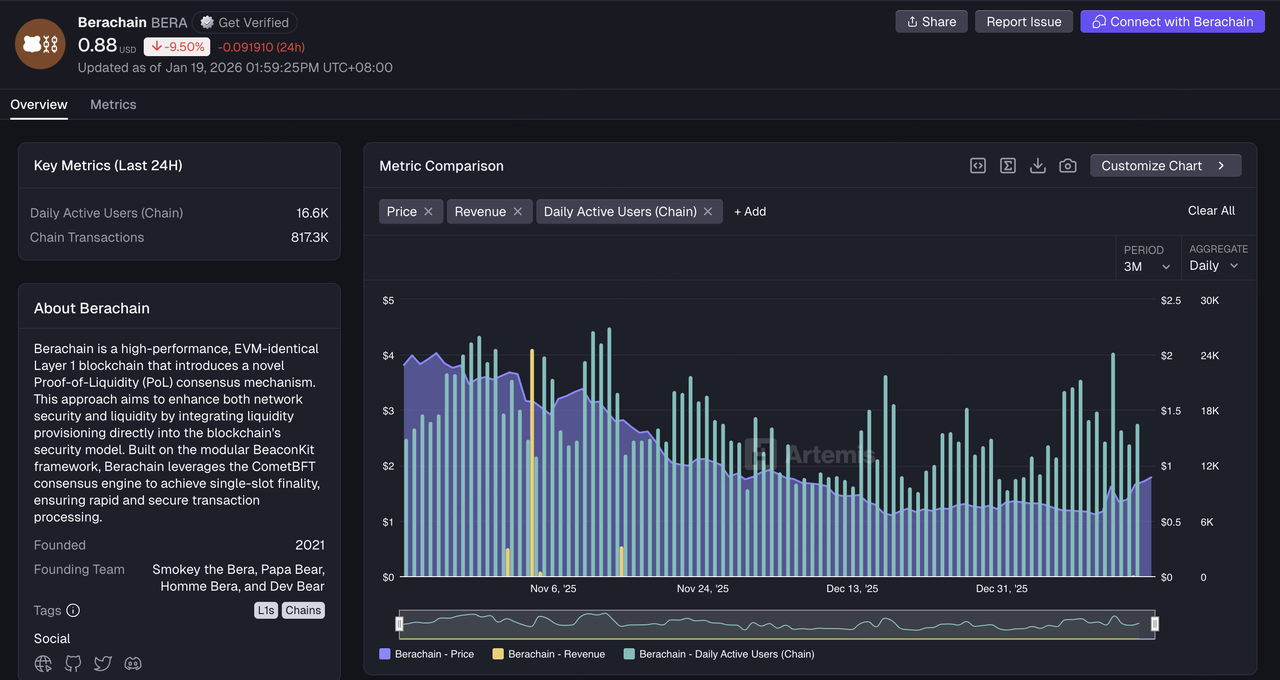

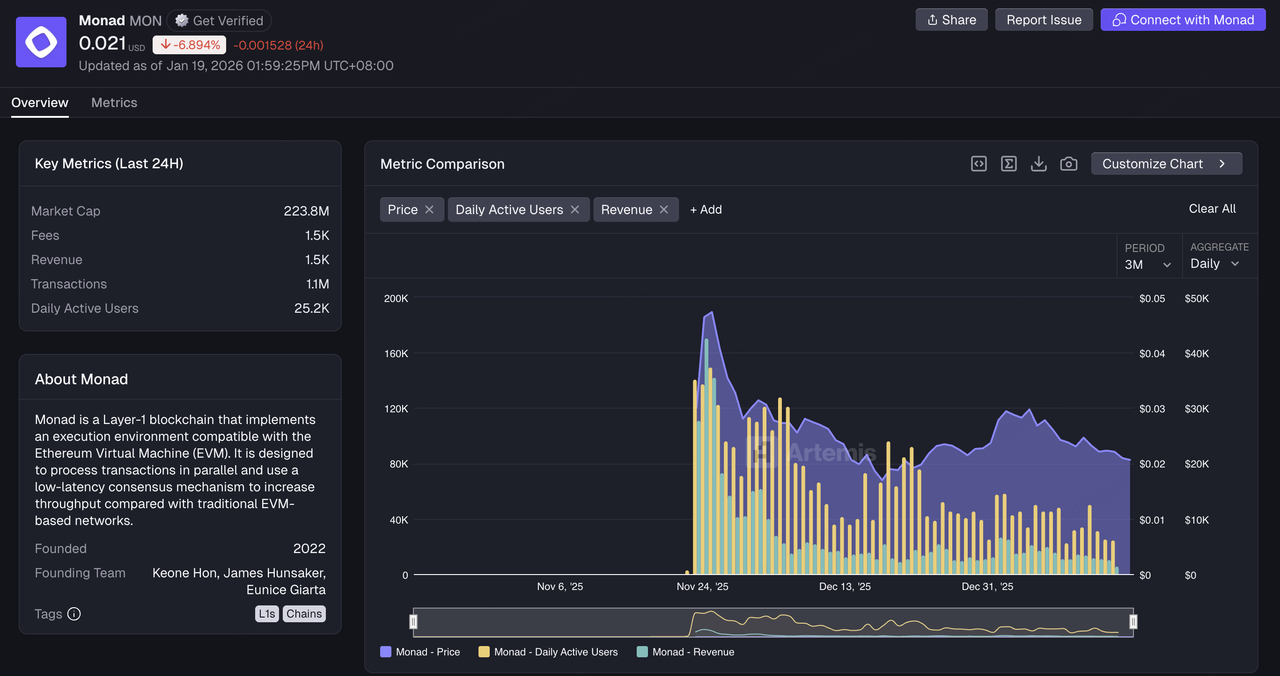

Глибшою проблемою залишається наступне: після того, як "нarrативи високих показників продуктивності" стали поширеними, кілька нових ланцюгів і нові історії масштабування стикаються з однаковим обмеженням — кількість щоденних активних користувачів (DAU) і дохід (Fees/REV) не забезпечують достатньої підтримки для оцінки, і це не єдиний випадок. Виділення Starknet — це лише одна видима частина проблеми. Подібний тиск проявляється в інших екосистемах з високими очікуваннями: коли навіть історії починаються з «високого FDV / великого фінансування / високого рівня спогадів», але дохід на ланцюгу, здатність до стабільних комісій та перевірена здатність зберігати користувачів не відповідно зростають, ціни на ринку стають більш схильними до тривалого зниження оцінки та підвищеної волатильності. Berachain — це наочний приклад: такі дані, як витік капіталу та зниження активності, підсилили ринкове підозріння щодо «якості зростання», часто зосереджене на розриві між короткостроковим використанням, заснованим на стимулах, та довгостроковою здатністю до генерації готівкового потоку (наприклад, ~16,6 тис. 1D DAU, ~817 тис. 1D транзакцій, з щоденним доходом, що нещодавно наближається до нуля). У той же час Starknet використовувався в дискусії як скорочений випадок для вивчення «несумісності FDV та активності». Подивившись далі, ланцюги, подібні до Monad, де очікування та оцінка часто встановлюються до того, як повністю відкриється основна мережа та досягне зрілості екосистема, звично стикаються з тим же питанням: коли надмірні премії за історію зникнуть, як «виконання/досвід» перетворюється в «підтримувані монетизовані сценарії та стійку структуру доходів»?

Джерело даних: Artemis Analytics

На цьому тлі існуючі мережі також проходять «перевизначення цінності». З одного боку, провідні застосунки, такі як Polymarket, все більше демонструють прагнення до власного виконання — власна система розрахунків, більш контролювана економіка від початку до кінця — особливо для бізнесів, які мають високу частоту операцій та тісно пов’язані зі сплатою комісій. З іншого боку, інфраструктурні шари прискорюють стратегічні зрушення через M&A та організаційні реструктуризації. Наприклад, Polygon, згідно з відомостями, поглинув купівлі на загальну суму понад 250 мільйонів доларів (Coinme і Sequence), зосередивши свою стратегію на платежах та інших напрямках, тісно пов’язаних з грошовим потоком, разом зі змінами в команді. Ці кроки є різними вираженнями однієї й тієї ж підставної питання: якщо тільки "ланцюгові навіть" більше не вистачають, що може відновити дохід та розподіл на наступному етапі?

Джерело даних: https://defillama.com/lock/polygon

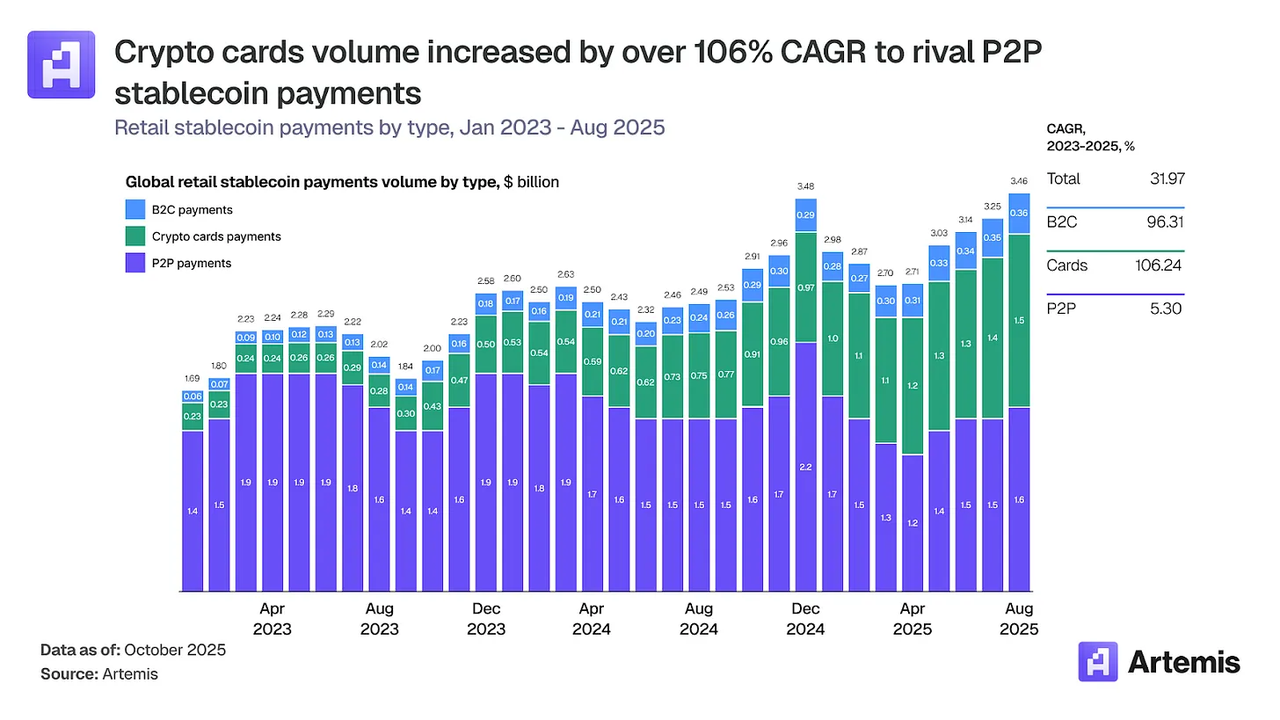

Серед потенційних нових історій, платежі стають на перший план не тому, що їх "легше маркетингувати", а тому що це ближче до перевірного бізнес-циклуСтейбілкоуни природним чином задовольняють попит на розрахунки, тоді як «точки вхідного платежу та мережі розподілу» визначають, чи може використання стейбілкоїнів переміститися з трансферів в мережі в реальну комерцію та розрахунки підприємств. У Масштабні платежі стейблкоінамиArtemis підкреслює практичний шлях «товаризації» платежів стабілкоінами, такий як використання дебетових карт криптовалюти для конвертації балансів стабілкоінів у розповсюджену платіжну мережу; уточнення розподілу обов'язків серед учасників платежів (емісія, отримання, розрахунок/розв'язка, дотримання вимог); та висвітлює, як масштабування залежить від регуляторної та розв'язувальної інфраструктури. Це також допомагає пояснити, чому деякі ланцюги перерозподіляють ресурси на сторону платежів: порівняно з «конкуренцією TPS», платежі можуть більш надійно накопичувати тривалі комісії, мережі продавців та фінансові засоби — формуючи більш стабільний грошовий потік. Один з наведених фактів стосується обсягу розрахунків в мережі, пов'язаних з транзакціями карток стабілкоінів, який збільшився з приблизно 100 мільйонів доларів на місяць у початковому періоді 2023 року до приблизно 1,5 мільярда доларів на місяць до кінця 2025 року — щорічний ринковий обсяг приблизно 18 мільярдів доларів.

Джерело даних: Artemis Research (Stablecoin Payments at Scale)

Важливо зазначити, що платежі можуть стати однією з основних точок битви, але це не виключає інших напрямків (AI, RWA, ринки прогнозів тощо) від створення нових можливостей для отримання вартості. Відмінність полягає в тому, що з ростом оцінки ринком конкурентоспроможності мережі через «комісії — утримання — розподільні канали», ключова перевага стає ближчою до конкурсу комерціалізації: хто зможе перетворити трафік екосистеми в повторювані сценарії розрахунків — і перетворити сценарії в сталі комісії та стабільність балансового листа — матиме більші шанси на отримання цінової влади на наступному етапі конкуренції.

2. Вибрані ринкові сигнали на тиждень

Замовлення та Хаос: Срібло росте, Птах-агресор у ФРС та накопичення протилежних позицій інституціоналами

Основна макроринкова історія минулого тижня підтвердила погрози Рая Даліо у своїй останній статті щодо «безладу в внутрішньому порядку». Ринок зараз проходить торгівлю на основі «кризи довіри до фіатної валюти». Найбільш драматична зміна серед тижня – це те, що Міністерство юстиції США розпочало кримінальне розслідування щодо голови ФРС Пауелла, хоча президент Трамп пізніше заявив, що у нього немає «негайних планів звільнити Пауелла». Однак це непередбачуване втручання, накладене на геополітичний шум (Трамп погрожує анексією Гренландії, ситуація в Ірані), зберігає слабкість довіри глобального капіталу до долара США як нейтральної резервної валюти.

Джерело даних: TradingView

Реакція ринку виявила чіткі "двохрічні" характеристики: з одного боку, акції США трохи знизилися в цілому через зниження апетиту до ризику (Dow -0,29%, Nasdaq -0,66%), з традиційними активами з ризиком, що показували припинення росту; з іншого боку, ринок благородних металів вітав захоплююче переоцінення. Ф'ючерси на золото COMEX перевищили 4600 дол. США/унція, тоді як ціни на срібло стрімко зросли за один тиждень, зламав $90/унція, щоб досягти історичного максимуму. Більш символічно, золото-silver ratio plummeted to 50.57, досягши мінімуму за 13 років. Зазвичай, відновлення в співвідношенні золото-срібло супроводжується відскоком виготовлення PMI, але ПМІ США у грудні становив лише 47,9%, що вказує на скорочення, тим часом срібло стрімко зросло, іти проти тенденції. Це вказує на те, що логіка зростання срібла змінилася з "промислового циклу" на "стратегічний дефіцит ресурсів". Наразі глобальні інвестиції ставлять на незамінність срібла в дата-центрах AI, фотоелементах та електромобілях; логіка зростання срібла залишається AI-намаганням. Однак, з іншого боку, через надмірні прибутки золота та срібла, індекси Bloomberg і S&P GSCI стикаються з річним ребалансуванням, що може викликати значний тиск на короткостроковий ринок благородних металів.

Тим часом, економічні фундаменти США продемонстрували ганебне відчуття "перегріву". Перегляд ВВП за III квартал досяг 4,3%, значно перевищивши очікування. Цей сильний зростання підтримує низькі ближні очікування щодо подальших знижень ставок. Це означає, що ми залишимося в складному середовищі "високий ріст + високі ставки + висока інфляція" на довший періодЦе фатально для активів, які не мають здатності генерувати готівку, але це благо для основних твердих активів.

Bitcoin на мить перевершив рівень 96 000, але не зміг стабілізуватися. Недавно кореляція BTC з золотом/сріблом зменшується, поступово демонструючи незалежну динаміку. Ринок не зруйнувався через регуляторні втрати. У минулу п’ятницю Coinbase публічно виступила проти «CLARITY Act» Сенату (винна у надмірному розширенні влади SEC та забороні доходів від стейблкоїнів), ймовірно, викликавши відстрочення розгляду законопроекту, з передбаченням ринку, що його прийняття може відбутися не раніше кінця січня або пізніше. Хоча це влучення у процес згоди, ринкова реакція залишилася спокійною з надзвичайно низькою волатильністю, демонструючи звикнення до регуляторних шумів.

Джерело даних: SoSoValue

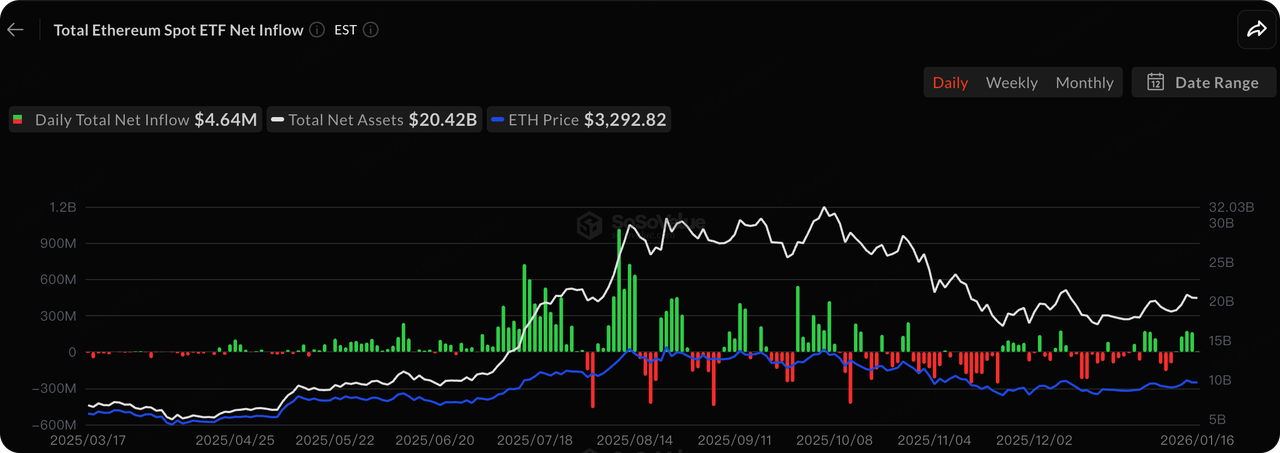

Щодо спотових ETF, загальний тренд повернувся до зростаючої траєкторії минулого тижня. Bitcoin ETF отримали чистий притік коштів у розмірі 1,416 мільярда доларів, а Ethereum ETF — чистий притік у розмірі 479 мільйонів доларів. Останні 13F-заяви відкрили критичний тренд: під час корекції у Q4 2025, коли Bitcoin знизився з 126k до 90k, інституції не здійснювали панічних продажів, а навпаки, збирали проти тенденціїВсього 121 установа збільшили свої позиції на приблизно 890 000 акцій ETF. Варто відзначити, що фонд Dartmouth College в четвертому кварталі вклали кошти в IBIT і ETHE. Довгостроковий капітал, включаючи провідні академічні установи, послідовно включає криптоактиви в стратегічні розподіли, а не в короткострокову торгівлю.

Джерело даних: DeFiLlama

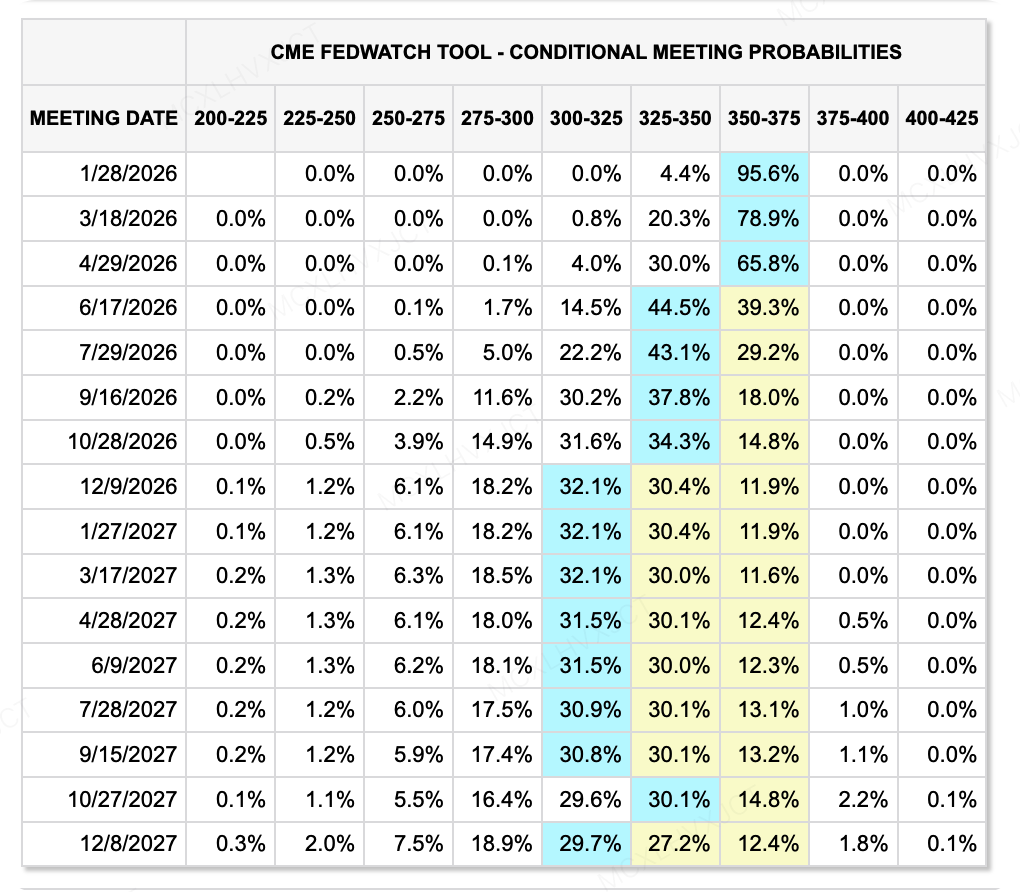

З точки зору макроекономічної ліквідності, ринок враховує сценарій "вище триваліше". Незважаючи на те, що дані про інфляцію в США (CPI/PPI) здаються помірними, сильний ВВП (4,3%) та безробіття на історичних мінімумах залишають Федрезерв без прискорення для негайних знижень ставок. На підставі даних CME FedWatch за цю тиждень очікування щодо ліквідності на наступній чверті залишаються відносно обережними. Поточні результати торгівки вказують на те, що безризикова ставка по долару США, ймовірно, збереже рівень вище 3,5% принаймні до червня 2026 року.

Крім того, минулого тижня відбулися деякі зрушення щодо кандидата на пост голови Федрезерву. Трамп коливався щодо номінації лідера-фаворита Кевіна Хассетта, нахилившись залишити його в Білому домі. Це безпосередньо призвело до значного зростання ймовірності того, що Кевін Ворш і виконавчий директор BlackRock Рік Рідер стануть новим головоюЯкщо Кевін Ворш займе посаду, його політична орієнтація суттєво відрізняється від підходу Гассета, який передбачає "масове введення ліквідності". Ворш більше наголошує на "ринкову дисципліну", виступаючи за скасування "опціону Фед" (опціон від Federal Reserve) — тобто не здійснювати швидке втручання у ринок, коли падають акції, а дозволити зменшення заборгованості та очищення ринку. Ця зміна кадрів та її остаточне вирішення також безпосередньо вплинуть на наступну монетарну політику Феду і потребують подальшого вивчення.

Джерело даних: CME FedWatch Tool

Основні події, на які варто звернути увагу цього тижня:

-

19 січня: Всесвітній економічний форум у Давосі відкривається, зокрема, з промовами кількох національних лідерів.

-

22 січня: US November PCE, Initial Jobless Claims, Q3 GDP, and other important data releases.

-

23 січня: Японський ядро CPI, звіт про економічний розвиток Японії.

Наблюдіння за фінансуванням на первинному ринку:

Джерело даних: Murph.Capital

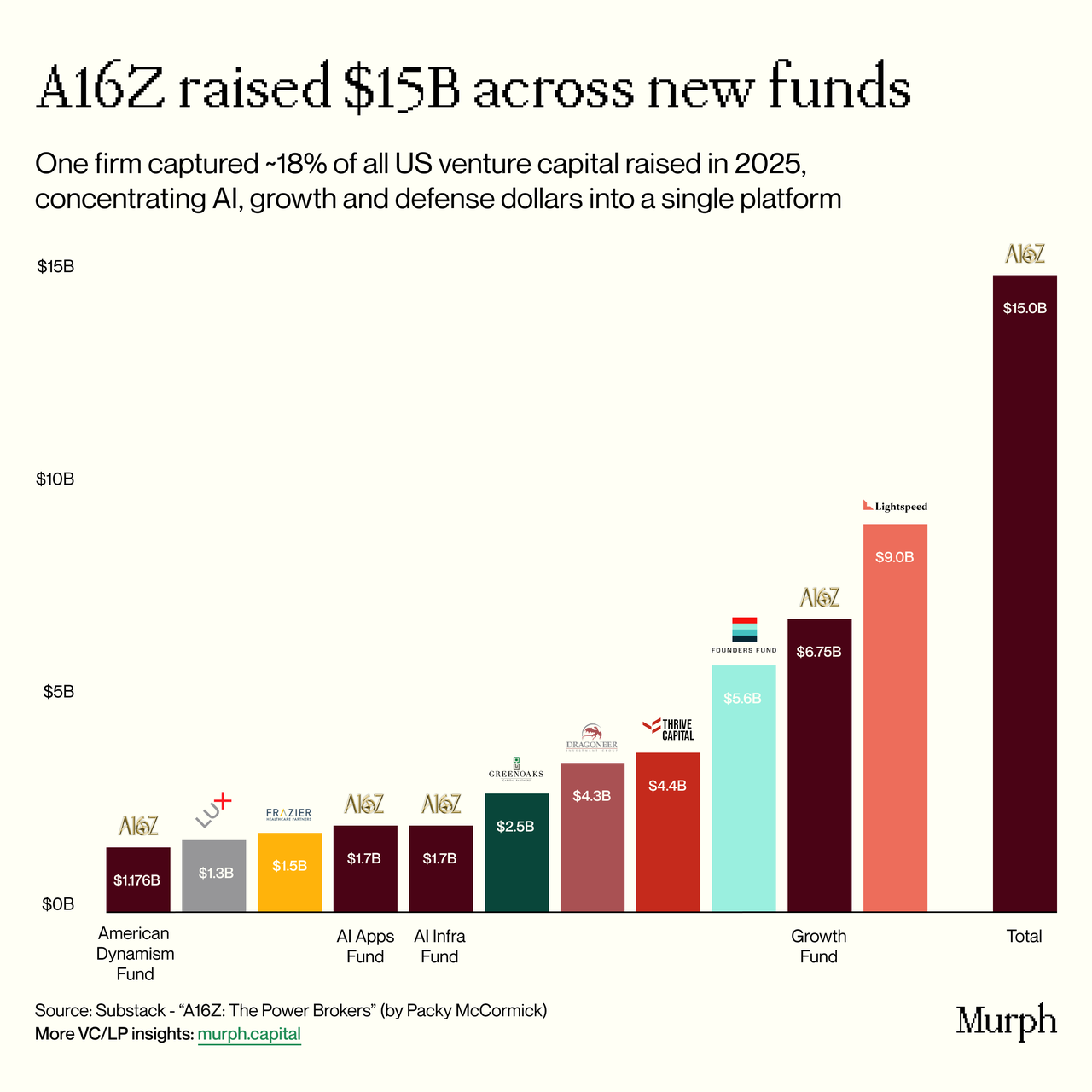

a16z недавно оголосив про успішне залучення 15 мільярдів доларіві підтекст маніфесту Бена Горовіца варто неодноразово смакувати. З точки зору інвестиційної стратегії, ці грандіозні кошти, які становлять 18% від загального обсягу залучення коштів венчурними капіталами США у 2025 році, явно спрямовані не тільки на високорозвиваючі сектори, що уподобаються традиційним VC, але й на "американську динамічність", застосування AI та інфраструктуру. Висновок для криптовалютного ринку полягає в тому, що на фоні поточної макроекономічної нестабільності та геополітичних ігор капітал більше не оплачує чисту "декентровану утопію", а "цифрову інфраструктуру, яка підвищує конкурентоспроможність США". Це означає, що лише криптопроекти, які забезпечують відповідність фінансовим нормам, підвищують ліквідність USD або інтегруються з обчислювальною потужністю AI, можуть отримати підтримку цього "патріотичного капіталу". Первинний ринок переживає жорстку K-подібну дивергенцію: проекти, що відповідають "імперській історії", мають надлишок ліквідності, тоді як звичайні проекти стикаються з жорстким зими.

Інші популярні основні проекти:

Проект Eleven: У минулому тижні проект завершив Раунд фінансування Series A на 20 мільйонів доларів, який очолюється Castle Island Ventures при участі Coinbase Ventures та інших. З наближенням квантового обчислення активи, засновані на еліптичній кривій криптографії, такі як Bitcoin, стикаються з кризою виживання типу "Сірий носоріг". Проект Eleven не розповідає історію зростання, але історію "виживання" - надає рішення для міграції в постквантову криптографію цифрових активів, які коштують понад трильйони доларів. Крім того, що проект вносить академічні статті, він також будує серію інструментів і продуктів для допомогти користувачам/інституціям здійснювати проти-квантове інженерне проектування:

-

Жовті сторінки: Промисловий реєстр. Він дозволяє власникам BTC генерувати «ключі післяквантової ери» та криптографічно пов’язувати їх з існуючими адресами Bitcoin. Це суттєво додає майбутній «квантовий замок» до поточних рахунків Bitcoin без необхідності негайного складного on-chain hard fork або міграції.

-

Тестова мережа PQC (Solana): Команда проекту створила та опублікувала тестову мережу Solana, стійку до квантових обчислень, замінивши стандартні підписи EdDSA на ML-DSA (Module-Lattice Digital Signature Algorithm), відповідні стандартам NIST. Це перший у галузі бойовий постквантовий блокчейн-середовище.

-

Оркестрування міграції: Розв'язання проблеми "важко змінити напрямок великого корабля" для Layer 1 публічних блокчейнів (так звана проблема колективної дії), забезпечення повного набору інструментів від "оцінки готовності" до "послідовності розгортання", щоб забезпечити відсутність розгалужень або втрат майна під час оновлень.

YZI Labs інвестує в Genius, шар виконання приватності на основі MPC

У минулому тижні YZi Labs оголосила про інвестиції в Genius, які, за чутками, становлять «десятки мільйонів доларів», при цьому CZ одночасно приєднався до проекту як радник. Genius Trading — це не просто агрегатор транзакцій, що обслуговує екосистему BNB Chain, подібно Axiom або Gmgn; він намагається вирішити тривалий проблеми транзакцій проблеми в ланцюгу блоків — "конфіденційність і прозорість". Для великих капіталів та інституцій поточні транзакції в блокчейні є прозорими, що означає, що позиції, стратегії та таймінг повністю відкриті для контрагентів (боти MEV та копіювальники), і вже було кілька інцидентів з концентрованим полюванням на транзакціях вали. Genius планує створити "Binance в блокчейні", який матиме швидкість та приватність CEX, зберігаючи при цьому атрибути децентралізованої ненадвірної системи.

Ghost Orders: Це найпереконливіша особливість Genius. Він використовує технологію MPC для створення тимчасових, ефемерних груп гаманців, щоб забезпечити приватність транзакцій. Основні механізми такі:

-

Розбивання на частини (дисагрегація): При розміщенні великого ордера система не транслює його безпосередньо з вашого основного гаманця, а ділить ордер і виконує його одночасно через сотні тимчасових гаманців (до 500 гаманців).

-

Розрив зв'язків: Фінансові зв'язки між цими тимчасовими гаманцями є конфіденційними для загального суспільства (але криптографічно перевірними), що робить неможливим для сторонніх відстеження первинної торгівельної сутності через даних on-chain. Це означає, що вали можуть будувати позиції on-chain, залишаючись "непоміченими".

-

Торгівля без підпису: Використовуючи модель намірів, користувачам потрібно вказати лише «що купити», а термінал автоматично виконує складне маршрутизацію та виконання через агрегаторів та власних міжланкових мостів без постійного підписання.

-

Омні-ланкове покриття: Підтримує 10+ публічних блокчейнів, включаючи BNB Chain, Solana та Ethereum, справжньо реалізує управління всіма монетами в одному терміналі.

3. Spotlight проекту

X заборонив InfoFi: Пряма боротьба між Attention Finance та управлінням платформою

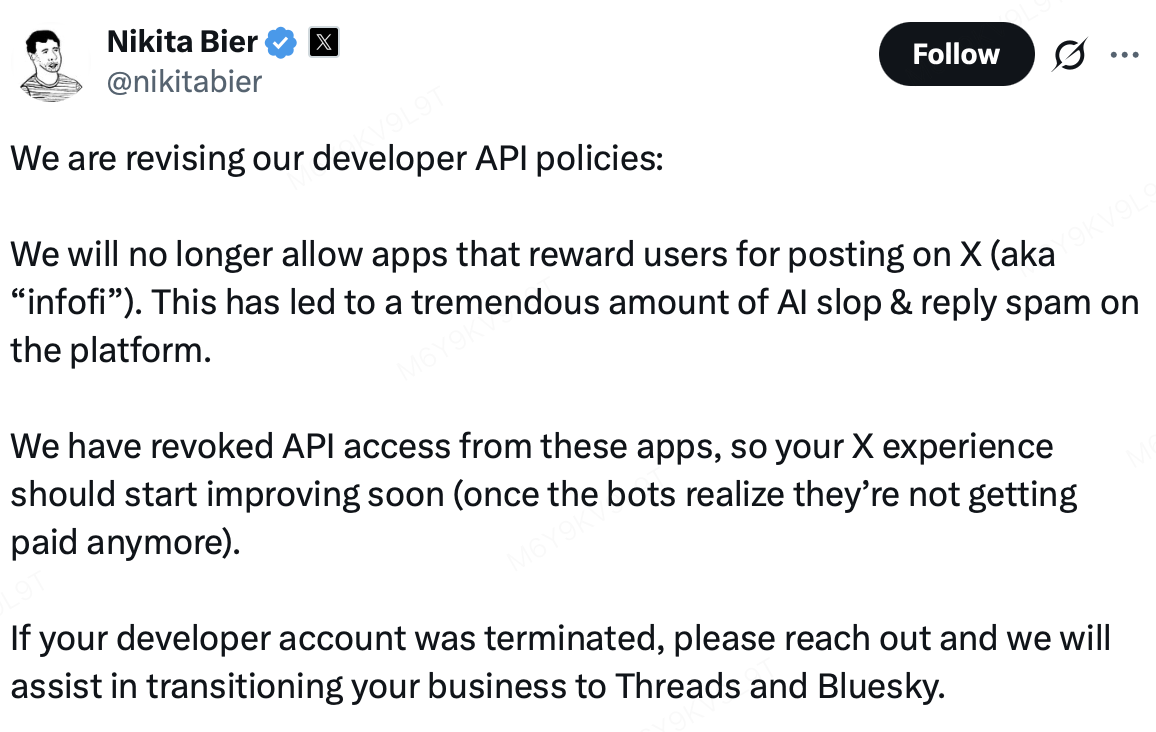

У минулу п’ятницю X (колишній Twitter) наклав обмеження на групу третіх сторін, класифікованих як InfoFi, включаючи зменшення видимості акаунтів, заборону офіційних акаунтів та відключення певних даних інтерфейсів. Ринок відреагував швидко: капіталізація ринку InfoFi зменшилася приблизно на 11,5% за один день, з провідним токеном $KAITO, який знизився з 0,70 USDT до 0,54 USDT протягом годин, (зниження більш ніж на 20%), і $COOKIE, який відчув приблизно 15% відкат протягом того ж періоду. Загалом, ця дія не була ізольованою покаральною мірою проти одного проекту, а скоріше систематичним відкиданням X цього продуктового парадигму. Голова продукту X, Нікіта Бір, заявив публічно, що навіть якщо ці проекти сплачують значні API-папері, вони більше не вважаються прийнятними третіми сторонами на платформі.

Нікіта Бір оголошує обмеження для InfoFi

джерело: платформа X

Після обмежень платформи InfoFi швидко відреагували. Засновник Kaito Ю Ху оголосив про припинення роботи програми стимулювання "Yaps" та її таблиць лідерів незабаром після введення заходів; Cookie DAO відповідно припинило роботу своєї платформи "Snaps" та всіх активних кампаній. Раніше основним механізмом Kaito було кількісне вимірювання публікацій, взаємодії та інтенсивності обговорень на X у "Yaps" бали, які ринок широко вважав ключовим посиланням для майбутнього розподілу токенів. Тим часом поведінка користувачів відбувалася на X, але розрахунок цінності відбувався в екосистемі Kaito — суттєво створюючи "механізм перепокупки уваги", побудований поверх X. У протилежність, Cookie DAO більше нахилився до "шари вимірювання уваги", з продуктами, які аналізують шляхи поширення контенту, впливові вузли та ефективність дифузії історій, щоб надавати послуги даних, такі як ідентифікація КОЛ та аналіз настрою для проектів та інституцій.

Повертаючись до 2024–2025, Kaito також стикався з кількома блокуваннями акаунтів або обмеженнями API, але конфлікти в той час головним чином зосереджувалися навколо питань комерційного доступу. X вважав, що певні проекти обходять дорогі Enterprise API та обмеження Premium через неофиційні інтерфейси або групи акаунтів, що пошкоджувало модель бізнесу платформи. Ці суперечки все ще залишали місце для переговорів, і більшість проєктів знову змогли працювати після придбання доступу до API на підприємницькому рівні.

Цей раунд обмежень, однак, демонструє чіткі відмінності. Раніше підхід X був здебільшого грошовим ігровим процесом — «використовуйте дані, платіть ціну». Поточна логіка змінилася на платформені-екосистемні компроміси. Нікіта Бір публічно зауважив, що масові автоматизовані взаємодії та низькоякісний контент, викликані механізмами InfoFi, підривають досвід користувачів та рекламну цінність. За цієї оцінки, X схильний блокувати поширення таких форм продуктів навіть за ціни відмови від потенційного прибутку від API.

На більш глибокому рівні конфлікт стосується не тільки змісту, згенерованого штучним інтелектом, або зниження рівня користувацького досвіду, але й контролю над стимулами та розподілом трафіку. Протоколи InfoFi керують поведінкою користувачів через власні системи балів, таблиці лідерів та алгоритми ваги, відводячи увагу від власних рекомендаційних та стимулюючих структур X. У такій ситуації X несе витрати на інфраструктуру виробництва та розповсюдження контенту, тоді як фінансовий зворот від уваги захоплюється зовнішніми протоколами. У суті, ці проекти перетворюють соціальну активність на X у «відкопування уваги» для зовнішніх токен-систем. З точки зору управління платформою, X не хоче перетворюватися на джерело трафіку або стимулюючу основу для третіх сторін, що використовують токени, і замість цього більше прагне, щоб створювачі діяли в рамках власних монетизаційних механізмів, включаючи спільне використання доходів від реклами, підписки та продукти, вбудовані в платформу. Паралельно X прискорює впровадження власних програм стимулювання створювачів, намагаючись залучити найкращих глобальних створювачів за допомогою високого спільного використання доходів від реклами та так званих «нагород за преміум-контент Grok». На цьому стратегічному фоні низькокачестві взаємодії, зумовлені InfoFi, не тільки відводять трафік, але й знижують видимість та відносну вагу найкращих створювачів у фіді, безпосередньо впливаючи на основні інтереси X.

На цьому тлі проекти InfoFi вживають екстрених стратегічних заходів. Kaito припинив стимулювання, пов’язане з Yaps, і зосередився на Kaito Studio, зосереджуючись на розподілі контенту між платформами та аналітиці даних, приведеній штучним інтелектом, у спробі відійти від моделі «пост-тімінг». Cookie DAO перепозиціонувався навколо Cookie Pro, зосереджуючись на аналітиці B2B та послугах інтелектуальних досліджень KOL. У короткостроковій перспективі, з урахуванням порушення основних двигунів зростання, оцінка відповідних токенів переживає перегляд, тоді як довіра спільноти під тиском. У середньо- та довгостроковій перспективі залишається високою невизначеність, чи зможуть ці проекти перейти від шару стимулювання уваги, залежного від однієї соціальної платформи, до більш незалежної інфраструктури даних та аналітики штучного інтелекту. Після втрати X як джерела високої щільності трафіку, витрати на залучення клієнтів, оперативність даних та довгострокова комерційна стійкість зустрінуть суттєві виклики. Учасники вторинного ринку можуть зосередитися на фундаментальних показниках блокчейну, а не на соціальному шумі, і розподілити витрати, щоб зменшити ризики, пов’язані з політикою платформи.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний відділ KuCoin Exchange, який є однією з провідних криптоплатформ у світі, побудованою на довірі, що обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Мета KuCoin Ventures — інвестувати в найбільш революційні крипто- та блокчейн-проекти епохи Web 3.0, підтримуючи криптобудівників та розробників Web 3.0 як фінансово, так і стратегічно, використовуючи глибокі знання та глобальні ресурси.

Як інвестор, що дружить із спільнотою та зосереджений на дослідженнях, KuCoin Ventures тісно співпрацює з проектами зі свого портфеля протягом усього життєвого циклу, зосереджуючись на інфраструктурі Web3.0, штучному інтелекті, споживчих додатках, DeFi та PayFi.

Попередження Ця загальна інформація про ринок, можливо, надійшла з джерел третіх осіб, комерційних або спонсованих, не є фінансовим або інвестиційним порадом, пропозицією, зверненням або гарантією. Ми відмовляємося від відповідальності за її точність, повноту, надійність та будь-які наслідкові збитки. Інвестиції/торгівля є ризикованними; минула діяльність не гарантує майбутніх результатів. Користувачі мають провести дослідження, обґрунтовано оцінити та нести повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.