Щотижневий звіт KuCoin Ventures: тест стресу ліквідності та зростання регульованого капіталу: "Продай новину" від NVDA запускає міжактивне розвантаження, Coinbase повертає контроль над цінами через Monad, а тест стресу на Base

2025/11/25 14:51:02

1. Щотижневі ринкові моменти

Макроекономічна «туманність даних» стикається з ризиком індексу MSTR: короткострокове відновлення після різкого падіння

Минулого тижня криптовалютний ринок пережив класичний шок «макроекономічні очікування + ідіосинкратична подія». З макроекономічного боку наслідки закриття уряду США порушили графік публікації ключових показників, таких як інфляція та зайнятість, залишивши ФРС без повного доступу до даних для взаємодії з ринком. У першій половині тижня кілька представників ФРС зробили жорсткі заяви, що спричинило різке падіння ринкових очікувань на зниження ставки у грудні. Пізніше деякі політики перейшли до обережнішої риторики, наголошуючи на більш суворих фінансових умовах і ризику корекції цін на активи. Інструмент FedWatch від CME показав, що ймовірність зниження ставки у грудні швидко відновилася, перевищивши 70%. Це «гальмування і відновлення» очікувань щодо ставок за дуже короткий період часу, у поєднанні з зростаючими побоюваннями щодо AI-бульбашки, змусило різко перепридивитися ризикові активи на глобальному рівні, оскільки їхні якорі оцінки неодноразово піддавалися сумнівам.

На цьому тлі Bitcoin впав із попереднього максимуму близько $96,000, пробивши ключовий рівень $93,714 наприкінці минулого тижня та продовживши своє зниження приблизно до $80,600. Пізніше він стабілізувався та відновився на тлі підвищених очікувань щодо зниження ставок, короткочасно повернувшись до рівня $88,000 і наразі консолідується близько $86,818. За той самий період загальна ринкова капіталізація криптовалют відновилася до позначки $3 трлн після двох днів корекції протягом вихідних, із 24-годинним зростанням приблизно на 0,7%. Структурно, обсяги спотової торгівлі на основних централізованих біржах зросли до недавніх максимумів під час закриття денного свічника BTC 21 листопада, що свідчить про явну фазу високого обороту на нижчих рівнях. Історично така модель часто відповідає короткостроковому локальному мінімуму, але чи зможе вона перерости у більш стійкий точковий розворот, залежить від покращення наступних макроекономічних сигналів.

Джерело даних: TradingView

На внутрішньому рівні очікування щодо можливих змін методології індексів, що стосуються MicroStrategy (MSTR) та MSCI, стали ключовим каталізатором цього руху. За оцінками JPMorgan та інших установ, якщо MSCI врешті-решт вирішить виключити компанії, що «утримують Bitcoin або інші цифрові активи як основні активи балансу та чиї ціни акцій тісно корелюють із єдиним активом», зі своїх інвестиційних ринкових індексів, то пасивні потоки лише в межах родини MSCI можуть призвести приблизно до $2,8 млрд примусових продажів MSTR. Якщо інші основні постачальники індексів, такі як Nasdaq, Russell та FTSE, приймуть подібні рішення, загальний обсяг пасивних відтоків теоретично може зрости приблизно до $8,8 млрд.

Мотивація MSCI щодо запуску цього публічного обговорення полягає у тому, щоб провести чіткішу межу на рівні побудови індексів між «традиційними операційними компаніями» та «інструментами, які фактично надають високоволатильний доступ до активів». Це робиться для уникнення того, щоб акційні індекси пасивно несли надмірний непрямий вплив Bitcoin, а також для контролю пов’язаних ризиків концентрації та похибок у відстеженні. MSCI вже розпочала процес консультацій та планує оголосити остаточне рішення до 15 січня 2026 року. У період цієї невизначеності структурального характеру ціна акцій MSTR суттєво відстала від Bitcoin, зазнавши падіння, яке значно перевищує падіння BTC в цьому епізоді — що, по суті, відображає спробу ринку оцінити сценарій, за якого пасивні фонди можуть бути змушені скоротити свої активи.

Джерело даних: https://datboard.panteraresearchlab.xyz/

Останнього тижня різка волатильність була спричинена не окремими негативними заголовками, а скоріше «зміщенням як макроякоря, так і якоря індексу одночасно». З одного боку, шлях до зниження ставок, заплутаний через «туман даних» та розбіжності у комунікаціях ФРС, спонукав до багаторазових раундів швидкого ребалансування портфелів і швидкого переходу ризикових настроїв від скорочення до часткового відновлення. З іншого боку, можливий індексний захід MSTR × MSCI став конкретною точкою фокусу для страху, що призвело до тиску на продажі не лише BTC та інших основних токенів, але й на криптовалютні акції з високою бета-дохідністю «казначейського типу». У короткостроковій перспективі відновлення після високого обсягу обороту дало ринку трохи «повітря». Однак, доки рішення FOMC у грудні не буде прийняте, а остаточна позиція MSCI не стане зрозумілою, більш розумним може бути розгляд підвищеної волатильності та нестабільного напрямку як «базового випадку» на цьому етапі.

2. Щотижневі вибрані сигнали ринку

Тест на стрес ліквідності: пастка очікувань за високими прибутками NVDA та міжактивне розвантаження фінансових позицій

Минулого тижня паніка щодо глобальних активів ризику ще більше поширилась на ринку, завершившись надто жорстким розпродажем у п’ятницю. Основна ринкова нарація оберталась навколо накопичених факторів тиску: «Страх перед AI-бульбашкою + Охолодження очікувань щодо зниження ставок + Фіксація річного прибутку».

Попри те, що лідер штучного інтелекту Nvidia продемонстрував бездоганний звіт про прибутки, фондовий ринок США показав класичний сценарій «Продати на новині». Nasdaq зафіксував найбільше тритижневе падіння з квітня, а S&P 500 за тиждень знизився майже на 2%. Навіть коли представники ФРС у п’ятницю надали «м’які» сигнали, щоб врятувати настрої, ринок залишився вкрай вразливим.

Схоже, логіка ринку стрімко змінюється від «Фундаментально керованої» до «Керованої ліквідністю та кредитним плечем». Доходи Nvidia зросли на 62% рік до року, а прогнози перевищили очікування, проте ціна її акцій змінилася від 5% внутрішньоденного зростання до 7% падіння. Ця аномалія широко порівнюється на Волл-стріт із «моментом Cisco» у 2000 році — коли генеральний директор Cisco проголосив «Другу індустріальну революцію» на піку прибутків, лише для того, щоб акції компанії впали наполовину протягом року.

Глибша паніка виникає через інвестора з «Великої короткої» Майкла Беррі, який публічно оприлюднив дані, що вказують на слабкі місця індустрії штучного інтелекту: «Циркулярне фінансування» та «Псевдопопит». Беррі стверджує, що поточний AI бум побудований на ілюзії, де гіганти переправляють капітал один одному; якщо виключити Capex, реальний дохід від кінцевих застосувань є «сміховинно малим». Це розрив наративу, накладений на дані Goldman Sachs, які показують виснаження глибини ринку (ліквідність книги ордерів S&P 500 впала лише до $5 млн), означає, що ринок не міг поглинути жоден тиск продажів, що призвело до серйозних втрат.

Крипторинок також пережив свій найтемніший час цього тижня. Всього за два місяці Bitcoin впав із ATH у $126,000 до позначки нижче $80,553 — це корекція більш ніж на 30%, технічно входячи в ведмежий ринок. Наратив «Institutional Allocation + Corporate Treasury», який раніше підтримував ралі, зіткнувся з серйозним стрес-тестом ліквідності.

Відомий менеджер хедж-фонду Білл Екман зазначив, що ринок недооцінив потенційний шок від криптокредитного плеча на традиційні фінансові активи. Оскільки багато макро-хедж-фондів використовували високо-бета-стратегію «Long Crypto + Long Tech», коли більш волатильні криптоактиви почали ліквідуватися першими (з майже $1 мільярдом очищення лише за один день у п’ятницю), інвестори були змушені продавати свої найбільш ліквідні акції США для покриття маржі. Цей негативний цикл «Crypto Margin Call -> Sell US Stocks» імовірно є основною причиною того, чому криптокрах перекинувся на акції.

Джерело даних: SoSoValue

Аналізуючи потоки ETF, участь інституційних інвесторів цього тижня показала значну поляризацію, увійшовши в період інтенсивної гри. З одного боку, фонди моментуму «правого боку» почали вихід. Коли Bitcoin пробив ключові технічні рівні, спотові BTC ETF-и завершили період чистого притоку. Короткострокові трейдери, що фіксували прибуток, почали виходити, і як BTC, так і ETH ETF-и спостерігали стійкий відтік протягом середини тижня. Примітно, що BTC ETF-и зафіксували чистий відтік у розмірі $903 мільйонів 20 листопада — найбільший одноденний відтік з березня. З іншого боку, «розумні гроші» входять з лівого боку (контртренд). На тлі панічного продажу спотові BTC та ETH ETF-и зафіксували чистий приплив після закриття торгів у п’ятницю. Водночас ARK Invest активно збільшував позиції у Coinbase, Robinhood, Circle та Bullish протягом кількох днів поспіль.

Джерело даних: DeFiLlama

Щодо ончейн-ліквідності, загальний обсяг емісії стейблкоїнів продовжує знижуватися, що свідчить про слабкий купівельний потенціал. Основні стейблкоїни, як-от USDC, USDe та DAI, зафіксували чистий відтік за тиждень. Однак варто зазначити, що PYUSD від PayPal продемонстрував силу останнім часом: обсяг емісії зріс на 30.35% за останній місяць. Із поточною циркуляцією в 3.623 мільярда, PYUSD став шостим найбільшим стейблкоїном у світі та третім найбільшим регульованим фіатно-забезпеченим стейблкоїном — це світлий промінь у ліквідній зимі.

Затягування макроекономічного середовища стало останньою краплею, що остаточно притиснула ризикові активи. Перегляд очікування щодо ставки: під впливом сильних економічних даних та жорсткої риторики внутрішньої Федеральної резервної системи ймовірність зниження ставки на 25 базисних пунктів у грудні впала з 70% до 46%, перш ніж відновитися до приблизно 69,4% після виступу Вільямса у п'ятницю. Протягом тижня прибутковість 10-річних казначейських облігацій США відновилася вище 4,15%, а зростання безризикової ставки прямо стиснуло стелю оцінки ризикових активів.

Джерело даних: CME FedWatch Tool

Ключові події цього тижня:

-

Макродані за попередній період (26-27 листопада):Через попереднє закриття уряду буде опубліковано кластер даних за вересень, включаючи PCE, PPI та деякі дані про зайнятість. Це критичне вікно для перевірки, чи входить економіка США у стан "стагфляції".

-

Майкл Беррі продовжує критику техгігантів (25 листопада):Очікується, що Беррі опублікує більше деталей щодо "недооцінки амортизації для збільшення прибутків" техгігантами.

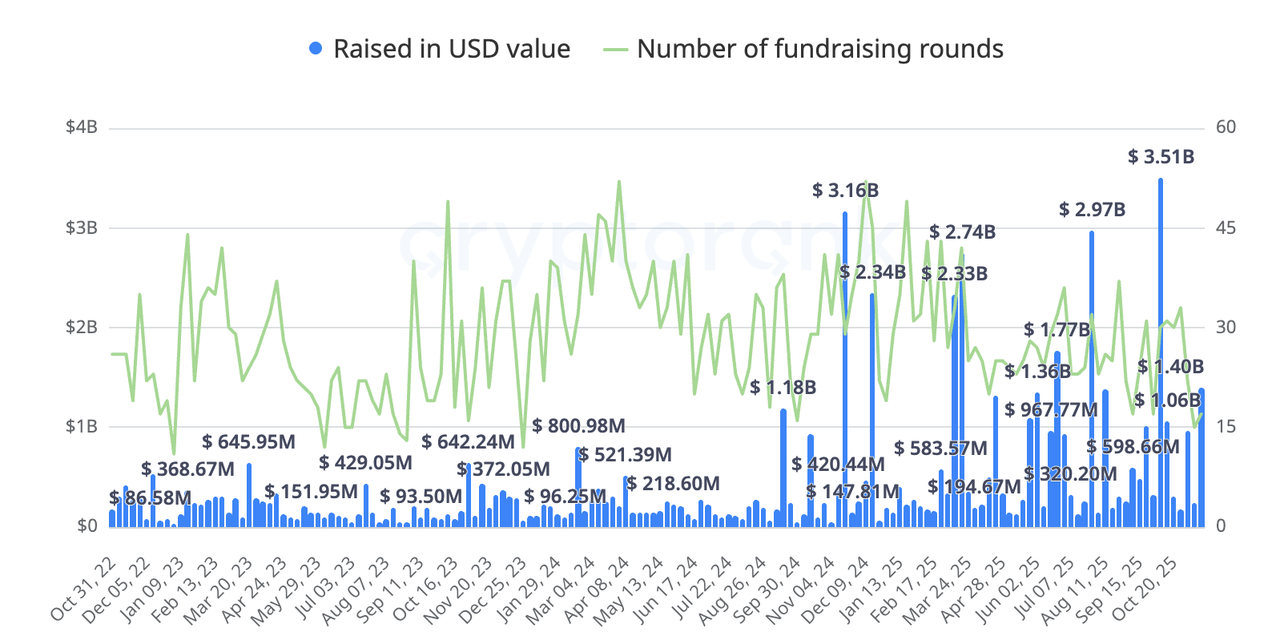

Спостереження за фінансуванням первинного ринку:

Джерело даних: CryptoRank

Первинний ринок демонструє масивну структурну дивергенцію: фінансування для проєктів, орієнтованих лише на прикладний рівень, значно охололо, тоді як увага сильно концентрується на розширенніСумісних біржіІнфраструктури..

-

Kalshiзалучив $1 млрд при оцінці, яка зросла до $11 млрд; учасниками стали Sequoia, a16z, Paradigm та CapitalG компанії Google.

-

Krakenпідтвердив залучення ще $200 млн стратегічних інвестицій від Citadel у своєму перед-IPO раунді. Залучивши $800 млн у останніх раундах, його оцінка досягла $20 млрд. Окрім залучення традиційних гігантів-маркетмейкерів як спонсорів, його недавнє придбання Small Exchange вказує на намір увійти на внутрішній ринок США, зокрема в сегмент сумісних деривативів, прагнучи стати повноцінним фінансовим гігантом, а не лише спотовою біржею.

Битва "ринку 1.5": рекордне фінансування Monad

Джерело даних:https://mon-stats.swishi.xyz/

Центральною битвою "ринку 1.5" (Public Sale/Pre-market) цього тижня безперечно став дебют високопродуктивного Layer 1, Monad, на новій платформі публічних продажів Coinbase. Як стратегічний проєкт для перезапуску "сумісних ICO" від Coinbase, Monad зіткнувся із "темним моментом" на фоні подвійного удару акцій США та криптоактивів. Після кількох перешкод він все ж залучив $274 млн, досягнувши 146,1% від своєї цілі.

-

FOMO відкриття:За перші 23 хвилини запуску було залучено $43 млн (23% прогресу).

-

Стагнація середньої гри: Прогрес сповільнився на кілька днів, досягнувши лише 48% після перших 6 годин. У той час як премаркет ціни на платформах, таких як Binance, впали, спред між первинним і вторинним ринками був стиснутий до крайності, що призвело до різкого зниження швидкості підписки.

-

Кінцевий ривок : Наближаючись до закриття вікна, великі капітали (кити) підтвердили стабілізацію ринку та викупили залишок розподілу, що призвело до перевищення підписки.

З раціональної точки зору, ціна Monad у розмірі $2.5B виглядала відносно стриманою порівняно з іншими публічними блокчейнами (запущеними чи незапущеними), теоретично залишаючи простір для вторинного ринку. Однак продаж збігся з падінням BTC нижче $81,000, що передало паніку вторинного ринку прямо в первинний ринок. Крім того, Coinbase обрав механізм «Фіксоване вікно» замість «Хто перший, той і виграв» (FCFS), усунувши газові війни та спонукання діяти завчасно, що привело капітали до рішення тільки в останні моменти.

Хоча збір коштів був перевищений, це демонструє, що теперішні користувачі/інституції більше не «сліпо інвестують». Капітал став надзвичайно вибагливим; першокласний публічний блокчейн на рівні $2.5B FDV тепер розглядається ринком як «розумна верхня межа» за поточних умов.

Відновлення контролю над ціноутворенням: Monad лише початок амбіцій Coinbase. Згідно з Reuters, Coinbase планує проводити подібні продажі токенів щомісяця. Очікуючи регуляторне послаблення з боку новообраної адміністрації Трампа, Coinbase намагається вирішити проблему розподілу через модель «Верифікація KYC + Алгоритмічна справедливість». Це стратегічний хід для перетягування контролю над ціноутворенням для випуску першокласних активів у Binance Launchpool. Це боротьба між ліцензованим капіталом і офшорним капіталом, і Monad став першим пострілом у цьому змаганні.

3. Проект Spotlight

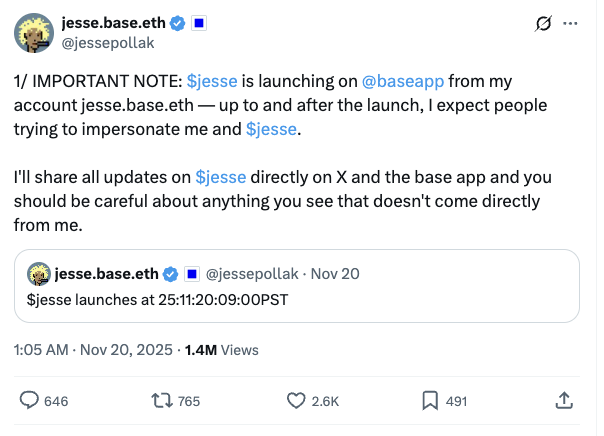

Запуск токена засновника Base Джессі зіткнувся з «науковою» атакою: тестування на витривалість для додатку Base і Flashblocks у реальному часі.

Минулого тижня співзасновник Base Джессі Поллак оголосив про запуск свого персонального токена для творців, JESSE, через модуль Zora Coins всередині додатку Base App, використовуючи свій акаунт jesse.base.eth як адресу випуску. Він описав цей експеримент як «контентний токен + токен творця у вигляді маховика»: контентні токени створені для відстеження короткострокової уваги, у той час як токени творців призначені для захоплення довгострокової цінності контенту. Власність і економічні права поєднують творців та їхніх шанувальників у єдину систему стимулів. Для Base запуск також став помітною демонстрацією продукту: додаток Base App позиціонується як точка входу в «життя на блокчейні», комбінуючи стрічки контенту, платежі, чат та торгівлю активами в одному інтерфейсі. Користувачі можуть переглядати соціальний контент, торгувати токенами та NFT, а також зберігати USDC, який наразі пропонує річну дохідність близько 3,8%.

Джерело даних: https://x.com/jessepollak/status/1991191167430717940

Суперечку фактично викликали події, що сталися під час запуску в ончейні. Теоретично JESSE мав бути представлений передусім користувачам додатку Base App. На практиці контрактна адреса була ідентифікована в ончейні завчасно, а перші моменти запуску одразу ж стали об'єктом уваги так званих «вчених» (MEV/quant ботів). Дані ончейну показують, що одна адреса бота придбала приблизно 26% початкового обсягу токенів у межах одного блоку, а двоє снайперів разом використали щойно впроваджений механізм Flashblocks від Base для завершення повного циклу накопичення за низькою ціною та розподілу за високою ціною менш ніж за хвилину з комбінованими прибутками, що перевищують $1,3 мільйона. Одна адреса витратила близько $40,000 лише на комісію за газ L2 для забезпечення пріоритету. До моменту, коли ці «вчені» завершили купівлю та вихід зі своїх позицій, більшість графіків цін роздрібних користувачів навіть не встигли повністю завантажитися.

Джерело даних: https://dexscreener.com/base/0xc39acb3ce11ebcd3e1c5d67cdfb8707ab12674449fdab859327a8aabee03cd10

Flashblocks працює шляхом розділення стандартного 2-секундного часу блоку на кілька «мікроблоків» по 200 мс, забезпечуючи майже миттєве попереднє підтвердження для транзакцій. Оригінальною метою було покращення користувацького досвіду та зменшення сприйнятої затримки. Однак, у відкритих умовах запуску без додаткових захисних механізмів ця перевага швидкості була повністю використана високочастотними ботами, що перетворило те, що на поверхні виглядало як «справедливий запуск токена творця», на блоковий рівень гонки серед дуже малої групи досвідчених учасників.

Відповідно до власних метрик Base App, суперечка, схоже, не вплинула на рівень впровадження продукту; більш того, це стало своєрідним стрес-тестом. Користувачі, які підключають обліковий запис Farcaster і завершують створення смарт-акаунта, отримують непередавані BetaAccess NFT, що позначає статус користувача бета-версії Base App. Дані ончейн показують, що кількість адрес, які утримують цей NFT, вже перевищила 131,000, що можна розглядати як приблизний показник бази користувачів Base App. Протягом тижня з 10 по 16 листопада кількість нових користувачів зросла більш ніж на 23,000, встановивши новий тижневий рекорд. У день, коли Джессі оголосив про запуск токена, Base App зареєстрував понад 3,200 нових реєстрацій. Хоча це не перевищило попередній максимум, це свідчить про те, що наратив про токени творців забезпечив відчутний поштовх до збільшення трафіку, швидше схожий на короткострокове прискорення у межах існуючої тенденції зростання, ніж на зміну режиму розвитку.

Джерело даних: https://dune.com/defioasis/baseapp

З огляду на патерни взаємодії, Base App явно прагне об'єднати якомога більше щоденних сценаріїв використання в одному місці. За останні сім днів найбільш часто взаємодіяли з контрактами всередині застосунку, такими як USDC, крос-чейн компонент Relay Link, маркетплейс NFT OpenSea Seaport, контракти для перевірки аірдропів, зокрема IRYS/Authena, і OKX DEX Router. Це свідчить про те, що, крім «соціального + контенту», платежі в стейблкоїнах, обміни між блокчейнами, торгівля NFT і маршрутизація одним кліком до зовнішніх DeFi-протоколів уже формують основну діяльність поточного використання Base App. Серед них Relay Link—порівняно маловідомий для широкого ринку—глибоко інтегрований у застосунок і відіграє центральну роль у маршрутизації високої частоти та бриджуванні активів.

Таким чином, запуск JESSE виглядає менш схожим на просту маркетингову кампанію і більше як концентрований прояв напруги між дизайном інфраструктури та наративом продукту. З одного боку, Base використовує токени творців і ширшу історію «економіки контенту», щоб позиціонувати Base App як суперзастосунок для ончейн-ідентичності та взаємодій. З іншого боку, дивіденд швидкості підтвердження, забезпечений Flashblocks, за відсутності додаткових механізмів справедливості, був посилений учасниками з високою частотою торгівлі до цільового вилучення ліквідності рітейлів. У майбутньому більш значущими питаннями є не траєкторія ціни JESSE, а те, чи зможуть база користувачів Base App і активність підтримувати зростання за рахунок таких експериментів, і чи представить команда «другу ітерацію» дизайну запуску—з правилами, списками дозволу, лімітами або аукціонними механізмами—щоб перетворити комбінацію «економіка творців + ультра швидке підтвердження» з одноразового ризикованого експерименту на більш довготривалу та більш справедливу модель.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний підрозділ платформи KuCoin Exchange, яка є однією з провідних глобальних криптоплатформ, побудованою на довірі, що обслуговує понад 40 мільйонів користувачів у 200+ країнах та регіонах. KuCoin Ventures має на меті інвестувати в найперспективніші криптовалютні та блокчейн-проєкти епохи Web 3.0, підтримуючи розробників криптовалют і Web 3.0 як фінансово, так і стратегічно, завдяки глибоким інсайтам та глобальним ресурсам. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проєктами зі свого портфелю на всіх етапах їх життєвого циклу, зосереджуючись на інфраструктурах Web 3.0, AI, Consumer App, DeFi та PayFi.

Застереження Ця загальна інформація про ринок, можливо отримана з комерційних, сторонніх або спонсорованих джерел, не є фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не несемо відповідальності за її точність, повноту, надійність або потенційні збитки. Інвестиції/торгівля пов’язані з ризиком; минулі результати не гарантують майбутніх. Користувачі повинні самостійно досліджувати, обдумувати рішення та брати на себе повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.