Акції з ІІ зараз становлять 45% індексу S&P 500: чи очікується крах ринку акцій США у 2026 році?

2026/05/13 15:21:02

Вступ

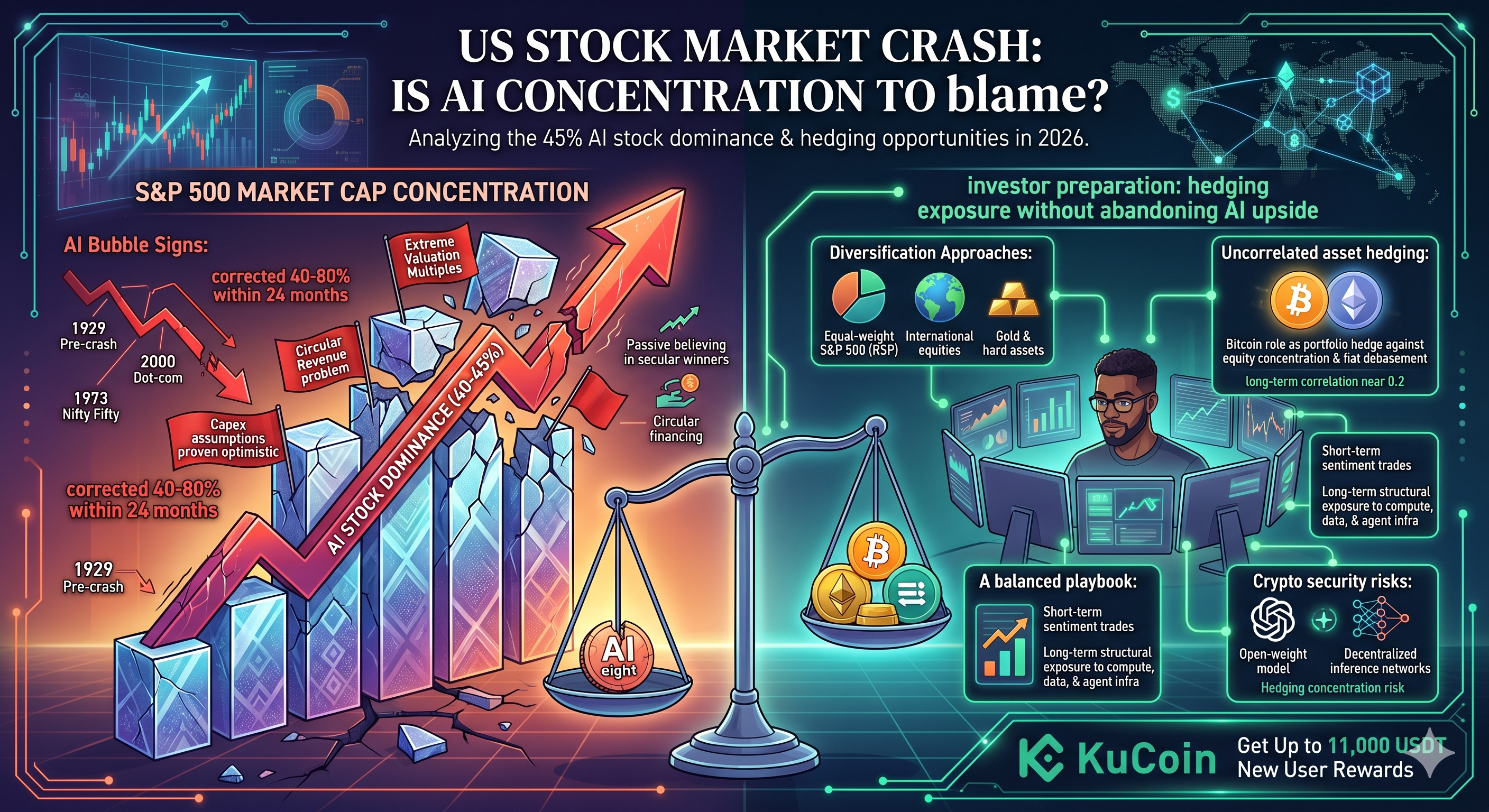

Топ-10 акцій, пов’язаних з ШІ, зараз становлять приблизно 40–45% загальної ринкової капіталізації S&P 500 — найвищий рівень концентрації в одному секторі з часів передкризового піку 1929 року, згідно з дослідженням Deutsche Bank, опублікованим у квітні 2026 року. Цей рівень концентрації викликає важливе питання: коли відбудеться крах американського фондового ринку і як інвесторам слід підготуватися?

Щиро кажучи: ніхто не може точно передбачити крах, але структурні ризики вимірювані. Історичні епізоди концентрації — 1929, 1973 роки Nifty Fifty та 2000 рік дот-ком — всі відкоригувалися на 40–80% протягом 24 місяців після досягнення піку. Сьогоднішній ринок, що заснований на ШІ, демонструє подібні попереджувальні сигнали: екстремальні мультиплікатори цінності, кругові схеми надходжень між Nvidia, OpenAI та гіпермасштабними провайдерами, а також пасивні потоки, що посилюють топові назви.

Ця стаття розбирає дані про концентрацію, тригери краху, за якими спостерігають аналітики, та що можуть зробити інвестори, щоб захистити себе від ризиків, не відмовляючись повністю від потенціалу штучного інтелекту.

Наскільки концентрований S&P 500 на акціях AI зараз?

AI-експоновані мега-капіталізації становлять приблизно 40–45% капіталізації S&P 500 станом на квітень 2026 року, згідно з звітами про концентрацію Goldman Sachs та Deutsche Bank. Саме Nvidia перевищила 8% ваги індексу у I кварталі 2026 року, за нею слідують Microsoft, Apple, Alphabet, Amazon, Meta, Broadcom та Tesla — так звані «AI Eight».

Ця концентрація перевищує пік дот-ком епохи 2000 року, коли топ-10 акцій становили приблизно 27% індексу. Вона також перевищує епоху Nifty Fifty 1973 року і наближається до рекордного рівня перед Великою депресією 1929 року.

Чому концентрація прискорилася

Три сили сприяли стрімкому зростанню:

-

Пасивні потоки. Кожен долар, що надходить до індексного фонду S&P 500, розподіляється пропорційно серед мега-капіталізацій, створюючи рефлексивний цикл. За даними ICI з березня 2026 року, пасивні фонди зараз утримують понад 54% американських акційних активів.

-

Розквіт капітальних витрат у сфері ШІ. Капітальні витрати гіперскалерів досягли оцінки в $410 млрд у 2025 році і прогнозуються на рівні $520 млрд у 2026 році, за оцінками Morgan Stanley, опублікованими в квітні 2026 року — більшість з яких надходить до Nvidia та кількох постачальників.

-

Домінування прибутку. AI Eight внесла майже 60% зростання прибутку S&P 500 у 2025 році, згідно з трекером прибутків Q1 2026 від FactSet.

Результат: індекс більше не диверсифікований у будь-якому значущому сенсі. Це ставка на інфраструктуру ШІ, яка носить костюм з 500 акцій.

Чи є штучний інтелект бульбашкою чи сталым зростанням?

Це частково обидва — і ця відтінковість має значення. Потреба в базовій ШІ є реальною, але оцінки відірвалися від реалістичних траєкторій грошових потоків для кількох назв.

Nvidia торгуються приблизно за 38-кратними прогнозними прибутками на початку травня 2026 року, за даними консенсусу Bloomberg. Це високо, але не абсурдно враховуючи ріст. Турбота полягає в іншому: програмне забезпечення та пов’язані з ШІ назви торгуються за 25–40-кратними продажами з припущеннями щодо маржі, які вимагають монетизації ШІ, що масштабується швидше, ніж будь-який попередній цикл програмного забезпечення.

Проблема кругового доходу

Найбільш часто згадуваним попереджувальним сигналом є циркулярне фінансування. OpenAI виділяє сотні мільярдів доларів Oracle та Microsoft на обчислювальні ресурси; ці гіпермасштабні провайдери купують чіпи у Nvidia; Nvidia інвестує власний капітал назад у OpenAI та інші AI-лабораторії, які потім витрачають кошти на додаткові обчислювальні ресурси. Аналітики Bain & Company в нотатці від квітня 2026 року зазначили, що приблизно 1,4 трильйона доларів оголошених зобов’язань щодо інфраструктури для ШІ до 2030 року залежать від доходів від ШІ, які ще не реалізувалися.

Якщо дохід від ШІ для кінцевих клієнтів не виправдає очікувань — тобто підприємства та споживачі не платять достатньо, щоб оправдати капітальні витрати — цикл швидко розривається.

Що свідчить історія

Крах дот-комів 2000 року знищив 78% вартості Nasdaq за 30 місяців. Падіння «Nifty Fifty» 1973–74 років зменшило ціни лідерів на 60–90%. Обидва епізоди мали сьогоднішні риси: вузьке лідерство, пасивна віра у трендових переможців і оптимістичні припущення щодо капітальних витрат, які виявилися надмірними. Жоден з них не рухався через невдачу підlying технологій — вони рухалися тому, що ціни випередили грошові потоки.

Коли ринок акцій США зруйнується?

Ніхто не знає дати, але найбільш спостерігальні умови запуску стискаються. Дослідження глобальних менеджерів інвестиційних фондів Bank of America за квітень 2026 року визначило «довгу позицію з Magnificent 7» як найбільш переповнену угоду вже 23-й місяць поспіль, і 54% опитаних менеджерів зараз вважають акції ШІ бульбою — зростання з 38% наприкінці 2025 року.

Три тригери, за якими спостерігають аналітики

-

Зменшення капітальних витрат гіпермасштабувальника. Якщо Microsoft, Meta, Google або Amazon зменшать прогноз капітальних витрат на штучний інтелект на 2026 або 2027 рік, траєкторія доходів Nvidia відразу зміниться. Morgan Stanley оцінює, що зменшення капітальних витрат на 15% призведе до зменшення майбутніх прибутків Nvidia приблизно на 22%.

-

Розчарування з доходів штучного інтелекту. За повідомленнями The Information у березні 2026 року, OpenAI планує досягти доходу в $125 мільярдів до 2029 року. Не досягнення цього показника суттєво призведе до перегляду оцінок усього стеку штучного інтелекту.

-

Ліквідній шок. Зростання реальних дохідностей, кредитна подія або розвертання за сценарієм японської валютної пари може спричинити примусовий продаж перенасичених довгих позицій. Розвертання японської йєни у серпні 2024 року продемонструвало, наскільки швидко коригуються концентровані позиції.

Оцінки часу аварії

Більшість стратегів з боку продавців, які публікували матеріали у другому кварталі 2026 року — зокрема команда, що успадкувала Марко Колановіча з JPMorgan, та Альберт Едвардс з Société Générale — вказують на підвищену ймовірність корекції у проміжку 12–18 місяців, залежно від напрямків капітальних витрат під час звітного сезону 2026 року. Жоден з них не прогнозує негайного краху; усі попереджають про асиметричний ризик зниження.

Як виглядав би ринковий крах, керований ШІ?

Корекція, керована ШІ, ймовірно, знизить S&P 500 на 30–50% від піку, а мегакапи ШІ — на 50–75%. Це історичний шаблон 2000 та 1973 років.

Механізм розгорнеться етапами:

-

Етап 1 — Шок від корекції. Один великий хіперскейлер скорочує капітальні витрати або лабораторія ШІ не досягає доходу. Nvidia та постачальники падають на 15–25% за кілька днів.

-

Етап 2 — Пасивне розгортання. Виведення з індексу змушує пропорційну продажу мега-капіталізацій, що тягне за собою загальний ринок на 10–20%.

-

Етап 3 — стрес маржі та кредиту. Позиції з плечем на AI — позики приватного кредиту для неоклаудів, роздрібні опціони — розгортання. Волатильність стрімко зростає, кореляції піднімаються до 1.

-

Етап 4 — капітуляція та ротація. Індекси з рівним зважуванням, цінність, міжнародні активи та обрані тверді активи показують кращі результати, оскільки капітал ротується з концентрації на ШІ.

Переливання на інші активи

Крах не залишився б обмеженим. Приватні оцінки штучного інтелекту знизилися б на 50–80%. Комерційна нерухомість, пов’язана з будівництвом центрів обробки даних, зіткнулася б із стресом. А криптовалюта — зокрема BTC та ETH — зазвичай корелює з рухами Nasdaq у напрямку уникнення ризику протягом перших 30–60 днів, перш ніж від’єднатися, згідно зі схемою, спостережуваною під час корекцій у березні 2020 та 2022 років.

Як інвестори можуть хеджувати ризик концентрації в ІІ?

Диверсифікуйтеся від експозиції, зваженої за капіталізацією, і додайте активи, що не корелюють — це загальна відповідь у сфері управління ризиками.

Практичні підходи до хеджування

|

Стратегія

|

Що він робить

|

Торгівля-компроміс

|

|

Рівноважний S&P 500 (RSP)

|

Видаляє концентрацію мега-капіталізації

|

Погано веде себе під час зростань у сфері ШІ

|

|

Міжнародні акції

|

Додає географічну диверсифікацію

|

Валютний та політичний ризики

|

|

Золото та тверді активи

|

Захищає від монетарного знецінення

|

Немає доходу

|

|

Bitcoin та обрані криптовалюти

|

Некорельований довгостроковий, обмежений обсяг

|

Кореляція зі збільшенням ризику на короткостроковому горизонті

|

|

Готівка та короткотермінові казначейські облігації

|

Сухий порошок для покупки під час краху

|

Втрата можливостей під час зростань

|

Чому біткойн потрапляє до розмови

Роль біткойна як хеджа портфеля посилилася завдяки збільшенню інституційного прийняття протягом 2025 та початку 2026 року. За даними інституційного опитування BlackRock в квітні 2026 року, 38% опитаних сімейних офісів зараз виділяють 1–5% саме на BTC як хедж проти концентрації в акціях та обесцінення фіату. Біткойн не виключає ризик зниження під час паніки, але його довгострокова кореляція з S&P 500 становить близько 0,2, що нижче, ніж у золота у багатьох періодах.

Ethereum, навпаки, у короткостроковій перспективі поводиться як високобета-технологічний інструмент, але надає доступ до іншої історії зростання — ончейн-фінансів і токенізації — яка не залежить від капітальних витрат на ШІ.

Чи варто торгувати BTC, ETH та хеджуючими активами на KuCoin?

KuCoin пропонує зручну платформу для інвесторів, які хочуть диверсифікуватися від концентрації на американських акціях у сфері ШІ, не втрачаючи експозиції на зростання. За станом на перший квартал 2026 року KuCoin має понад 41 мільйона зареєстрованих користувачів по всьому світу та доступ до більш ніж 900 цифрових активів. KuCoin надає спот, ф'ючерси та earn products по BTC, ETH, стейблкоїнам та новим токенам, які можуть доповнити традиційний портфель акцій.

Для інвесторів, які хеджують ризик концентрації в AI, виділяються три випадки використання KuCoin. По-перше, накопичуйте BTC або ETH за регулярним графіком за допомогою спот DCA, щоб з часом сформувати некорельовану позицію. По-друге, використовуйте продукти з економії стейблкоїнів, щоб зберігати вільні кошти, зберігаючи дохідність — це корисно, якщо ви зменшуєте експозицію до акцій перед можливою корекцією. По-третє, криптохеджі можуть компенсувати короткострокову волатильність портфеля для досвідчених користувачів.

Глибока ліквідність KuCoin, конкурентні комісії та круглосуточний доступ роблять її ідеальною як для довгострокових хеджерів, так і для активних трейдерів. Зареєструйтеся, пройдіть верифікацію — і ви зможете почати диверсифікувати портфель за кілька хвилин. Нові користувачі тепер можуть зареєструватися на KuCoin та отримати до 11 000 USDT у вигляді нагород для нових користувачів.

Висновок

45% концентрація штучного інтелекту в S&P 500 — це не прогноз незабаром майбутнього краху — це вимірювання асиметрії ризику. Історичні епізоди концентрації 1929, 1973 та 2000 років усі закінчилися серйозною корекцією, а сьогоднішня ситуація поєднує рекордні оцінки з круговими моделями доходів та пасивною рефлексивністю потоків. Тригерами, які найімовірніше спричинять корекцію, є зменшення капітальних витрат гіперскалера, невиконання прогнозу доходів від ШІ або більш широкий шок ліквідності — жоден з яких не можна точно передбачити.

Те, що інвестори можуть контролювати — це експозиція. Стратегії з рівним зважуванням, міжнародна диверсифікація, тверді активи та вибіркова криптовалютна алокація всі зменшують залежність від того, щоб кілька великих AI-активів продовжували показувати результати. Bitcoin, зокрема, вирізнився як структурний хедж проти концентрації акцій та деградації фіату, а зростаюча інституційна адаптація підтримує цю теорію.

Крах може не настати у 2026 році. Він може не настати у 2027 році. Але така екстремальна концентрація ніколи не розв’язувалася без значного переоцінювання. Підготовка зараз — шляхом диверсифікації, а не паніки — є раціональною відповіддю на ринок, де 10 акцій вирішують долю 500.

ЧАСТІ ПИТАННЯ

1. Який відсоток S&P 500 становлять акції штучного інтелекту у 2026 році?

Мегакапи, що використовують ШІ, становлять приблизно 40–45% ринкової капіталізації S&P 500 станом на квітень 2026 року, причому лише Nvidia перевищує 8% ваги індексу, згідно з даними про концентрацію від Deutsche Bank та Goldman Sachs.

2. Чи більший AI-бульб, ніж бульба дот-ком?

За концентрацією — так, топ-10 акцій сьогодні перевищують піковий ваговий показник у 27% з березня 2000 року. За коефіцієнтами оцінки — ні: поточні лідери штучного інтелекту торгуються з нижчими співвідношеннями ціна/дохід, ніж пікові імена епохи дот-ком, як Cisco, який досяг 30x доходу у 2000 році.

3. Які сектори покажуть найкращі результати, якщо акції штучного інтелекту зрушаться?

Історично, індекси з рівними вагами, акції цінності, міжнародні акції, енергетика, охорона здоров’я та товари тривалого користування показували кращі результати під час розпродажу мега-капіталізаційних акцій. Золото та bitcoin також показували кращі результати під час вибраних знижень на ринку акцій з 2020 року.

4. Як довго зазвичай тривають ринкові крахи?

Ринки ведмедів у середньому тривали 13 місяців від піку до дна з 1945 року, зі зниженнями в середньому на 36%, за даними S&P Dow Jones Indices. Крахи, спричинені концентрацією — 1929, 1973, 2000 роки — тривали довше, від 21 до 33 місяців до дна.

5. Чи можу я робити короткі продажі акцій штучного інтелекту, щоб захистити свій портфель?

Так, через інверсні ЕТФ, пут-опціони або прямі ф'ючерси, але короткі позиції на концентровані мега-капіталізації були витратними протягом 2023–2025 років через тривалі тренди зростання. Більшість менеджерів ризиків рекомендують диверсифікацію та хеджування за допомогою пут-спредів замість прямих коротких позицій, враховуючи асиметричний ризик короткого сквізу.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.