Чому борг США має значення для звичайних людей, які не слідкують за фіскальною політикою?

2026/04/24 15:15:02

Вступ

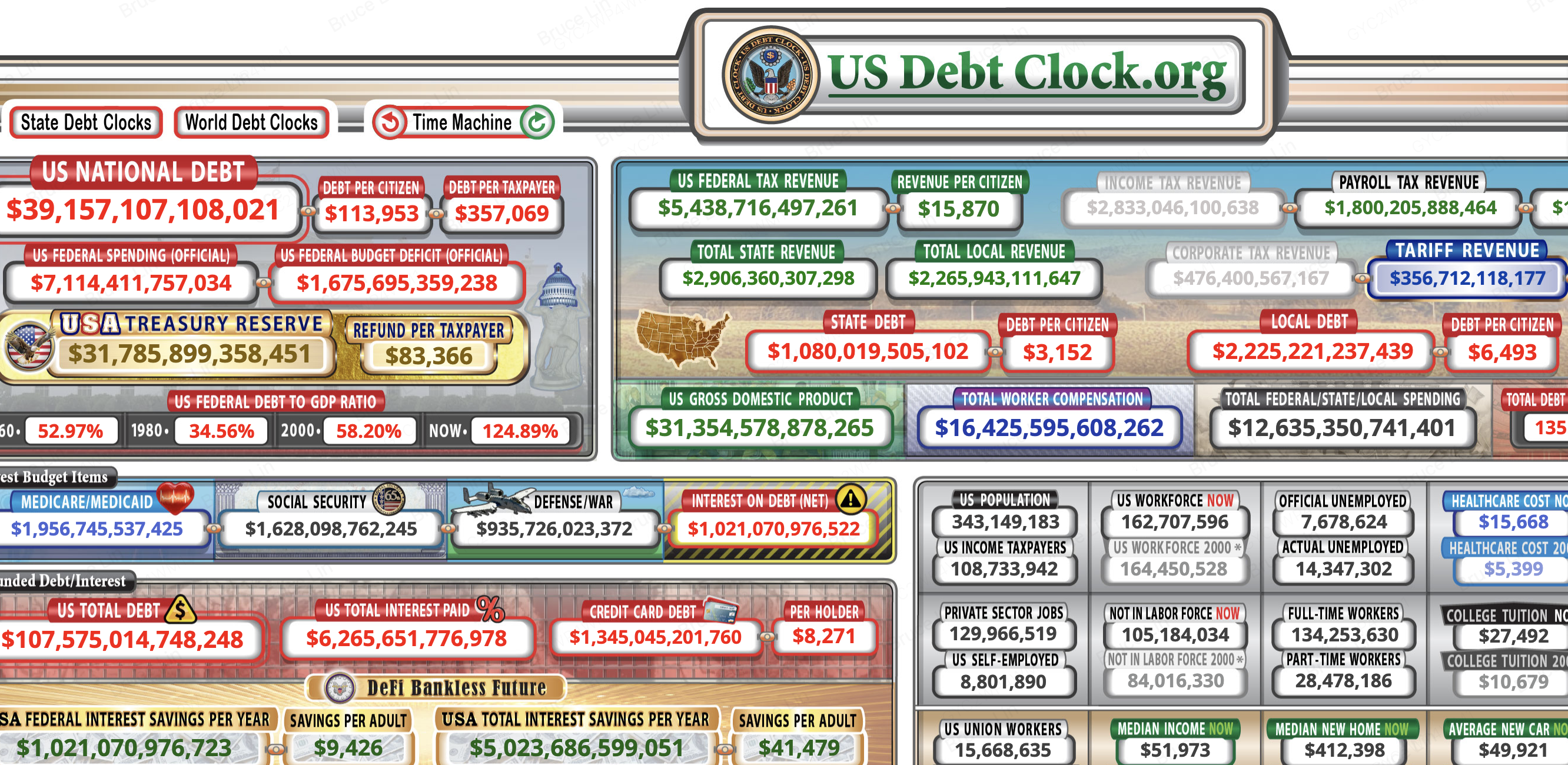

Чи ви знали, що кожна особа, яка проживає в Сполучених Штатах, зараз має більше ніж $113 000 державного боргу? Зростання боргу США безпосередньо знижує купівельну спроможність, підвищує вартість позичання та загрожує соціальним послугам, на які покладаються мільйони людей — навіть якщо ви ніколи не дивилися засідання конгресу з бюджету. Національний борг перевищив $39,14 трильйона, згідно з даними USDebtClock.org, і кожен платник податків несе приблизно $357 000. Ці цифри — це не абстрактні бухгалтерські записи. Вони перетворюються на вищі ціни в супермаркетах, більш високі ставки по іпотеці та зменшення виплат по Medicare та Social Security у майбутньому.

Розуміння цієї залежності має значення, бо воно впливає на те, де ви зберігаєте свої заощадження, як ви плануєте пенсію та які активи зберігають свою вартість під час зростання фіскального тиску.

Для читачів, які шукають глибший контекст:

-

Рекордний борг США у розмірі 40 трильйонів доларів досліджує, як розширення державного позичання змінює динаміку ринку криптовалют у 2026 році,

-

while Tokenized Treasuries пояснює, як отримувати дохідність урядових облігацій за допомогою інструментів на основі блокчейну на KuCoin.

Борг вже у вашому гаманці

Кожен долар з $39,14 трильйона національного боргу зменшує купівельну спроможність і піднімає ціни на споживчі товари, що означає, що ваша заробітна плата купує менше, навіть якщо сума на вашій ведомості залишається незмінною. Коли федеральний уряд має дефіцит — зараз $1,68 трильйона на рік за даними USDebtClock — він фінансує цей дефіцит шляхом випуску казначейських цінних паперів. Ці цінні папери купуються банками, інституційними інвесторами та Федеральною резервною системою. Коли ФРС купує казначейські цінні папери, вона ефективно створює нові гроші для цього. Це грошово-кредитне розширення зменшує вартість кожного долара, що вже знаходиться в обігу.

Результат — інфляція, яку звичайні американці відчувають на заправках, у продуктових магазинах та офісах оренди. Вам не потрібно стежити за аукціонами облігацій чи бюджетними прогнозами, щоб почути її вплив. Коли грошова маса зростає швидше, ніж виробництво товарів і послуг, ціни піднімаються. Саме це й відбулося, коли борг перевищив 39 трильйонів доларів. Ваш заощаджувальний акаунт втрачає реальну вартість, навіть якщо номінальний баланс ніколи не знижується. Долар, який був у звичайному поточному акаунті п’ять років тому, сьогодні купує значно менше — не тому, що акаунт змінився, а тому, що заборгованісно-підтримуване розширення грошової бази змінило саму вартість долара.

| Метрика | Поточна цифра |

| Національний борг США | 39,14 трильйона доларів США |

| Борг на одного громадянина | $113 906 |

| Борг на одного платника податків | $357,069 |

| Дефіцит федерального бюджету | 1,68 трильйона доларів США |

| Відсотки за боргом (нетто) | 1,63 трильйона доларів США |

| Співвідношення боргу до ВВП | 124,88% |

| Загальний борг, включаючи незабезпечені зобов’язання | 107,5 трильйона доларів США |

| Загальний борг на одного громадянина | $313,074 |

Як 39 триліонів доларів впливають на повсякденні ціни

Федеральний уряд фінансує свій дефіцитний витратний бюджет, випускаючи казначейські облігації, що розширює грошову масу й зменшує вартість існуючих доларів. За даними USDebtClock, щорічні витрати федерального уряду зараз перевищують 7,11 трильйона доларів США, тоді як доходи не встигають за ними, що змушує Казначейство позичати різницю. Це позичання не відбувається в ізоляції. Воно вводить ліквідність на фінансових ринках, яка згодом потрапляє до ширшої економіки.

Коли більше доларів прагнуть купити ту саму кількість їжі, житла та енергії, ціни зростають. Цей механізм пояснює, чому періоди швидкого збільшення боргу часто збігаються з вищими темпами інфляції. Звичайні працівники найбільше відчувають тиск, оскільки зростання зарплат зазвичай відстає від зростання цін. Витрати, фінансовані через борг, які політики обіцяють як стимул, стають довгостроковим навантаженням на домашні бюджети.

Прихований податок, за який ви не голосували

Інфляція діє як регресивний податок, який найбільше впливає на домогосподарства з низьким і середнім доходом, оскільки вони витрачають більшу частину доходу на необхідні товари. Багаті домогосподарства можуть перерозподілити активи на акції, нерухомість або альтернативні інвестиції, які історично перевищують інфляцію. Проте робочі сім’ї зберігають більшу частину своїх активів у готівці або на рахунках з низькою доходністю.

На основі даних USDebtClock, борг на одного громадянина зараз становить 113 906 доларів США. Ця зобов’язання ніколи не буде стягнута єдиним платежем. Натомість вона стягується поступово через постійне зниження купівельної спроможності. Кожного разу, коли ви помічаєте, що ваш рахунок за продукти харчування вищий, ніж минулого року, ви сплачуєте частину цього боргу. Механізм є невидимим, але витрати — реальними.

Ваша частка рахунку більша, ніж ви думаєте

Якщо ви — податковий платник із США, ваша особиста частка державного боргу становить приблизно 357 000 доларів США, згідно з поточними даними USDebtClock. Ця цифра відображає загальну суму боргу, поділену на приблизно 163 мільйони американців, які справді сплачують федеральний податок на дохід. Це надзвичайно велика сума, яка перевищує медіанну ціну будинку в більшості штатів. Однак більшість податкових платників не усвідомлюють цю відповідальність, бо вона ніколи не з’являється у банківському виписці чи податковій декларації.

Борг не розподілений рівномірно серед населення. Він зосереджений на меншості громадян, які отримують оподатковуваний дохід. Зі старінням населення та зменшенням робочої сили відносно пенсіонерів, навантаження на кожного залишкового платника податків зростатиме, якщо не відбудуться драматичні фіскальні реформи. Це не теоретична проекція. Популяційний трекер USDebtClock показує приблизно 343 мільйони американців проти 162 мільйонів платників податків з доходу — розрив, який ілюструє, наскільки вузько зосереджено фіскальне навантаження.

Чому податкодавці несуть найважчий тягар

Лише близько 162 мільйонів американців сплачують федеральний податок на дохід, що означає, що бремя боргу зосереджується на зменшуючійся кількості продуктивних працівників, а не розподіляється рівномірно серед усього населення. USDebtClock показує населення США на рівні приблизно 343 мільйонів, що означає, що менше ніж половина країни несе на собі всю федеральну боргову зобов’язання через поточне та майбутнє оподаткування.

Ця концентрація створює фіскальну напругу, яка посилюватиметься протягом наступного десятиліття. Зі збільшенням кількості бебі-бумерів, які виходять на пенсію та отримують соціальне забезпечення та медікей, співвідношення працездатного населення до отримувачів скорочується. Неявний борговий тягар кожного працівника автоматично зростає, навіть якщо Конгрес заморозить всі нові витрати. Сума в $357 000 не є статичною — вона зростає щосекунди, поки йде годинник.

Непокриті зобов’язання та майбутні покоління

Коли враховуються незабезпечені зобов’язання, загальний обсяг боргових зобов’язань перевищує 107 трильйонів доларів США, що піднімає навантаження на кожного громадянина понад 313 000 доларів США і загрожує платоспроможності програм, до яких сьогодні вносять внески молоді працівники. USDebtClock відстежує ці ширші зобов’язання, які включають обіцяні виплати по соціальному забезпеченню та медичному страхуванню Medicare, що не мають виділених джерел фінансування.

Молодші покоління стикаються з подвійним штрафом. Вони платитимуть податки на заробітну плату протягом усього свого життя, щоб фінансувати поточних пенсіонерів, проте очікується, що довірчі фонди зіткнуться з дефіцитом, що може зменшити виплати, які вони самі отримають. Сума в 107 трильйонів доларів США — це не спекулятивний бухгалтерський розрахунок. Це юридично обіцяні виплати, які уряд наразі не має плану повністю профінансувати. Для двадцятирічного, який починає працювати сьогодні, це означає внески до системи, яка може повернути значно менше, ніж збирали попередні покоління.

Виплати відсотків витісняють державні послуги

США зараз витрачають понад 1,6 трильйона доларів щорічно лише на чистий відсоток, сума, яка порівнюється з усім федеральним дискреційним бюджетом і залишає менше можливостей для інфраструктури, освіти та охорони здоров'я. Згідно з USDebtClock, відсотки за боргом стали одним із найбільших статей бюджету, конкуруючи безпосередньо з оборонними витратами, Medicare та Medicaid за обмежені доходи.

Цей ефект витіснення має реальні наслідки для звичайних людей. Коли витрати на відсотки споживають більшу частину федерального пирога, Конгрес має менше гнучкості для реагування на надзвичайні ситуації, інвестування в дороги та мости або розширення доступу до охорони здоров’я. Гроші, які могли б будувати школи або фінансувати дослідження, замість цього надходять власникам облігацій. У термінах фіскального року $1,63 трлн витрат на відсотки означають, що перші кілька місяців усіх зібраних податкових надходжень просто служать для погашення старого боргу, а не фінансування поточних пріоритетів.

Що скорочується, коли витрати на відсотки зростають

Зі зростанням інтересу, що споживає все більшу частку федерального доходу, Конгрес під тиском змушений зменшувати витрати на Medicare, Social Security та оборону — програми, на які щодня опираються звичайні американці. Політики рідко прямо скорочують виплати. Натомість вони дозволяють інфляції знижувати реальну вартість платежів, підвищувати вік виходу на пенсію або зменшувати компенсації постачальникам.

Результатом є довші очікування медичної допомоги, менші коригування витрат на життя для пенсіонерів та погіршення державної інфраструктури. Це не абстрактні політичні дебати. Вони проявляються у вибоїнах на дорогах, переповнених відділеннях невідкладної допомоги та пожилому населенні, яке не може дозволити собі ліки. Коли витрати на відсотки досягнуть 1,6 трильйона доларів, щось має бути віддано. Звичайні громадяни в кінцевому підсумку несуть цю жертву.

Співвідношення боргу до ВВП свідчить про довгострокову нестабільність

Співвідношення федерального боргу до ВВП зросло до 124,88%, рівня, який економісти історично пов’язують із повільнішим зростанням, вищими витратами на позики та зменшеною фіскальною гнучкістю під час рецесій. За даними USDebtClock, валовий внутрішній продукт США становить приблизно 31,34 трильйона доларів США. Коли борг перевищує загальний річний обсяг економіки, обслуговування цього боргу стає все складнішим.

Високі співвідношення боргу до ВВП створюють негативний круг. Повільний рост зменшує податкові надходження, що збільшує дефіцити, що вимагає більшого позичання, що далі уповільнює рост. Країни, які перевищують поріг у 100%, часто переживають довготривалі періоди стагнації. Для звичайних працівників це означає менше можливостей для роботи, менші підвищення заробітної плати та більшу економічну нестабільність.

Чому цей показник передбачає ваше економічне майбутнє

Коли борг зростає швидше, ніж економіка, уряду доводиться позичати все більші суми, щоб сплачувати старі відсотки, створюючи петлю зворотного зв’язку, яка підвищує ставки по іпотеці, APR по кредитних картках та витрати на бізнес-позики. Співвідношення 124,88%, зафіксоване USDebtClock, свідчить, що накопичення боргу перевищило економічне розширення.

Попередження для кредиторів. Зі зростанням суверенного ризику вони вимагають вищої дохідності за казначейськими облігаціями. Ця дохідність слугує еталоном для майже всіх інших процентних ставок у економіці. Коли ставки казначейських облігацій зростають, за іпотеками слідують також автокредити, студентські позики та кредитні лінії для малих бізнесів. Борг, який Вашингтон накопичує сьогодні, стає вищими щомісячними платежами, які ви будете змушені здійснювати завтра. Сім’я, що шукає будинок, зможе придбати менш дорогий будинок за тих самих доходів, оскільки зростання боргового навантаження підняло еталонні ставки.

Як фіскальний тиск перетворює особисті фінанси

Оскільки традиційні заощадження втрачають вартість через інфляцію, а державні облігації пропонують дохідність, що ледь встигає за темпами, звичайні інвестори все частіше розглядають альтернативні засоби збереження вартості, зокрема криптовалюти та токенізовані активи реального світу. Борг у розмірі 39 трильйонів доларів — це не просто політична проблема. Це сигнал про те, що традиційні стратегії заощадження у фіаті можуть бути недостатніми для збереження багатства на довгострокові перспективи.

Коли купівельна спроможність долара постійно знижується, зберігання готівки стає невигідним. Ця реальність спонукає основних інвесторів до активів із фіксованим або алгоритмічно обмеженим пропонуванням, а також до інструментів з дохідністю, до яких можна отримати доступ без традиційних брокерських акаунтів.

Диверсифікація за межами традиційних депозитних рахунків

Зі збільшенням національного боргу приблизно на 1,68 трильйона доларів США щорічно лише за рахунок дефіцитних витрат, зберігання багатства виключно у фіатній валюті виставляє заощаджувачів на постійне знецінення. USDebtClock ілюструє масштаб цього зростання в реальному часі. Інвестори, які розуміють цю закономірність, перерозподіляють частину своїх портфелів у активи, які функціонують поза прямою державною грошовою політикою.

Криптовалюти, такі як bitcoin, пропонують обмеження пропозиції, які не можна змінити центральними банками. Токенізовані скарбниці надають інший перевагу: вони дозволяють інвесторам отримувати дохідність урядових облігацій, зберігаючи при цьому ліквідність і доступність цифрових активів. Обидва підходи є практичними відповідями на фіскальне середовище, де монетизація боргу стала стандартним інструментом політики. Замість того щоб приймати поступове збідніння через інфляцію, інвестори можуть використовувати ці інструменти для побудови стійкості.

Чи варто досліджувати криптовалюти та токенізовані скарбниці на KuCoin?

KuCoin пропонує інструменти, які дозволяють звичайним інвесторам реагувати на фіскальну невизначеність, отримуючи доступ до ринків криптовалют та токенізованих продуктів казначейства, які відтворюють дохідність традиційних державних облігацій. Коли борг США наближається до 40 трильйонів доларів, диверсифікація більше не є стратегією, призначеною лише для інституційних менеджерів портфелів. Це необхідність для будь-кого, хто прагне захистити купівельну спроможність.

На KuCoin користувачі можуть торгувати основними криптовалютами, які історично використовувалися як захист від знецінення валюти. Платформа також підтримує токенізовані продукти казначейства, які дозволяють інвесторам отримувати дохід від державних облігацій, не вдаючись до традиційної брокерської інфраструктури. Ці інструменти поєднують стабільність забезпечення казначейством США з ефективністю розрахунків через блокчейн.

Відкриття акаунту займає хвилини. Нові користувачі можуть зареєструватися на KuCoin і отримати до 11 000 USDT у вигляді нагород для нових користувачів. Після реєстрації користувачі можуть здійснити депозит, дослідити торгові пари та розподілити капітал між цифровими активами та токенізованими фіксованими дохідними продуктами. Платформа надає функції безпеки та зручний інтерфейс, які роблять ці інструменти доступними навіть для тих, хто новачок у цифрових фінансах.

Висновок

Державний борг США — це не віддалена проблема, що обмежується політичними дебатами в Вашингтоні. Це сила, що впливає на ціни, які ви сплачуєте, відсоткові ставки, які ви отримуєте, і вигоди, які ви можете очікувати у відпустці. З боргом, що перевищує 39,14 трильйона доларів США, кожен громадянин ефективно має борг понад 113 000 доларів США, а кожен платник податків стикається з навантаженням майже 357 000 доларів США. Витрати на відсотки перевищили 1,6 трильйона доларів США щорічно, витісняючи витрати на послуги, на які звичайні американці покладаються. Співвідношення боргу до ВВП на рівні 124,88% свідчить, що позики перевищили економічний рост, підготувавши ґрунт для зростання витрат на позики та повільного зростання заробітної плати. Тим часом загальні зобов’язання, включаючи незабезпечені зобов’язання, перевищують 107 трильйонів доларів США, що свідчить про те, що офіційна цифра боргу недооцінює справжній виклик.

Ці тенденції не вимагають від вас стати експертом у фіскальній політиці. Вони вимагають від вас розуміння того, що традиційні заощадження та стратегії з фіксованим дохідом можуть бути недостатніми в умовах високого боргу. Розуміючи механізми, через які борг проникає у повсякденне життя, ви можете приймати обґрунтовані рішення щодо того, де зберігати свій капітал. Платформи, такі як KuCoin, надають доступ як до ринків криптовалют, так і до токенізованих дохідностей казначейських облігацій, пропонуючи інструменти для орієнтування в епоху безпрецедентного державного позичання.

ЧАСТІ ПИТАННЯ

Як національний борг безпосередньо впливає на мої особисті фінанси?

Він знижує вашу купівельну спроможність через інфляцію, підвищує відсоткові ставки, які ви сплачуєте за іпотеками та позиками, і загрожує майбутній платоспроможності Social Security та Medicare. За даними USDebtClock, борг у розмірі 39,14 трильйона доларів США дорівнює приблизно 113 906 доларів на громадянина, що діє як прихований податок на все, що ви купуєте.

Чи призведе борг США до зростання моїх податків?

Так, або через прямі податкові збільшення, або через неявний податок у вигляді інфляції. Коли борг на одного платника податків наблизиться до $357 000, майбутній Конгрес під тиском буде змушений збільшувати доходи. Якщо вони уникнуть прямих підвищень податків, Федеральна резервна система може монетизувати борг, що призведе до того ж результату через зростання цін.

Що відбудеться, якщо борг США буде зростати назавжди?

Це не може зростати назавжди без серйозних наслідків. В кінцевому підсумку витрати на відсотки поглинули б весь федеральний бюджет, що призвело б до радикальних скорочень соціальних виплат і оборони або викликало б валютний кризис. Поточна траєкторія, при якій відсотки перевищують 1,6 трильйона доларів щорічно, свідчить, що точка перелому ближче, ніж більшість політиків визнають.

Як впливає борг США на ставки іпотеки та позик?

Доходність казначейських облігацій слугують еталоном для ставок кредитування споживачів. Зі зростанням боргу та збільшенням вимог кредиторів до вищих доходностей для компенсації ризику, ставки по іпотеці, автокредитам та APR кредитних карток зростають паралельно. Співвідношення боргу до ВВП у розмірі 124,88% свідчить, що цей тиск на ставки є структурним, а не тимчасовим.

Чи можу я захистити свої заощадження від впливу зростання державного боргу?

Ви можете зменшити вплив, диверсифікувавши інвестиції в активи, які не пов’язані безпосередньо з деградацією фіату. Криптовалюти з обмеженою пропозицією та токенізовані продукти казначейства, доступні на платформах, таких як KuCoin, пропонують альтернативні шляхи. Ці інструменти дозволяють вийти за межі готівкових заощаджень і отримувати дохід, який краще витримує інфляційний тиск.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.