Щотижневий звіт KuCoin Ventures: Епічний ривок дорогоцінних металів, еволюція платежів у стейблкоїнах і повернення цінності до DeFi-протоколів

2025/12/29 18:00:03

1. Щотижневі ринкові основні моменти

Платежі у стейблкоїнах пришвидшують перехід до «продуктизації»: масштабність переказів, підключення мерчантів і шлях до відповідності повинні розвиватися паралельно

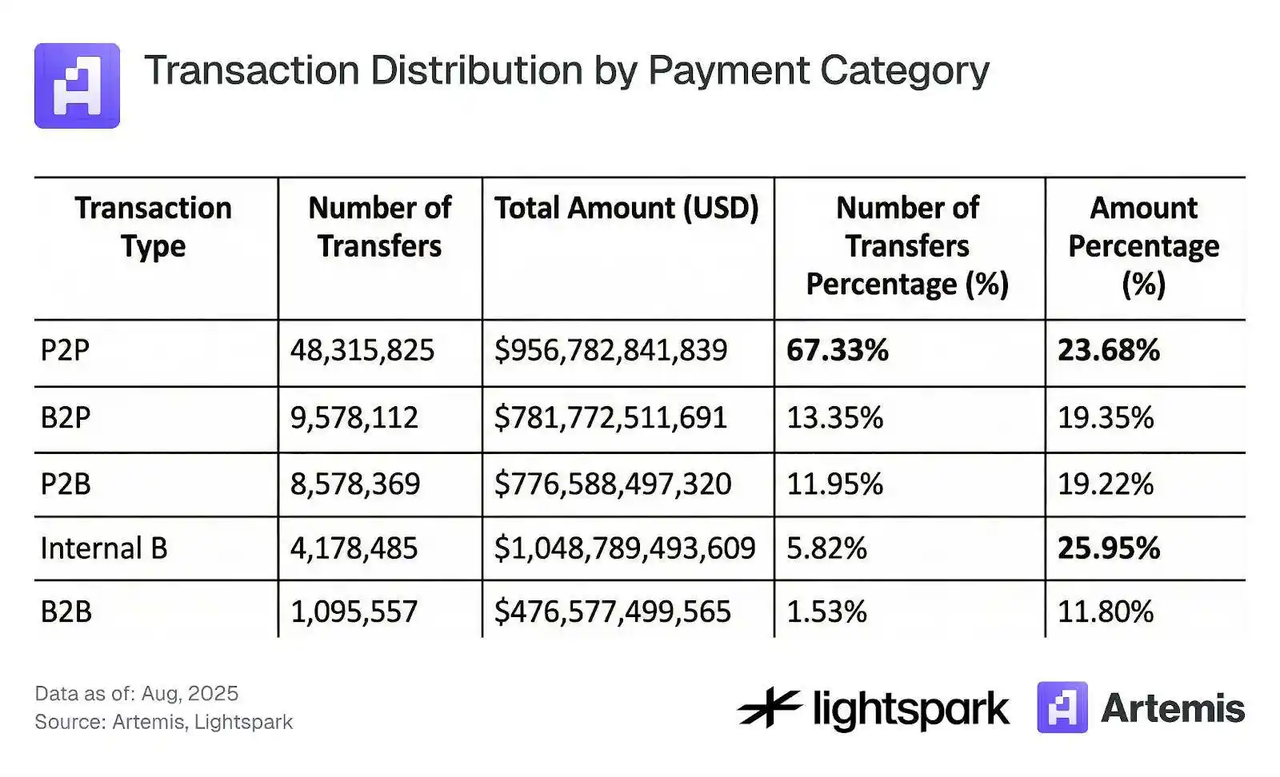

Платежі у стейблкоїнах залишаються темою активних обговорень. УПлатежі у стейблкоїнах із нуля, Artemis пропонує більш наближений погляд до «реальної операційної структури»: діяльність стейблкоїнів у «платежах/переказах» досягла приблизно половини загального обсягу транзакцій зі стейблкоїнами, проте організація цих потоків все ще значною мірою залежить від невеликої кількості центральних установ. Звіт показує, що топ-1,000 адрес складають близько 84%–85% від загальної вартості переказів; при цьому P2P-перекази представляють більшу частку за кількістю транзакцій (приблизно 67%), але становлять лише близько 24% за вартістю.

Джерела даних: Artemis, Lightspark

Ця «концентрована структура платежів у хабах» не заперечує прогресу в адаптації—скоріше, вона відповідає типовому шляху раннього розширення інфраструктури. Великі транзакції та високочастотні розрахунки часто спочатку концентруються в обмеженій кількості хабів (біржі, агрегатори платежів, інституційні казначейські та розрахункові гаманці), перш ніж розподілитися на більш розгалужений роздрібний рівень. Як наслідок, оцінка платежів у стейблкоїнах не повинна ґрунтуватися лише на кількості транзакцій; також необхідно відстежувати структуру контрагентів, розподіл середнього розміру переказів і те, чи показує використання з боку мерчантів стійке повторне придбання та утримання розрахунків.

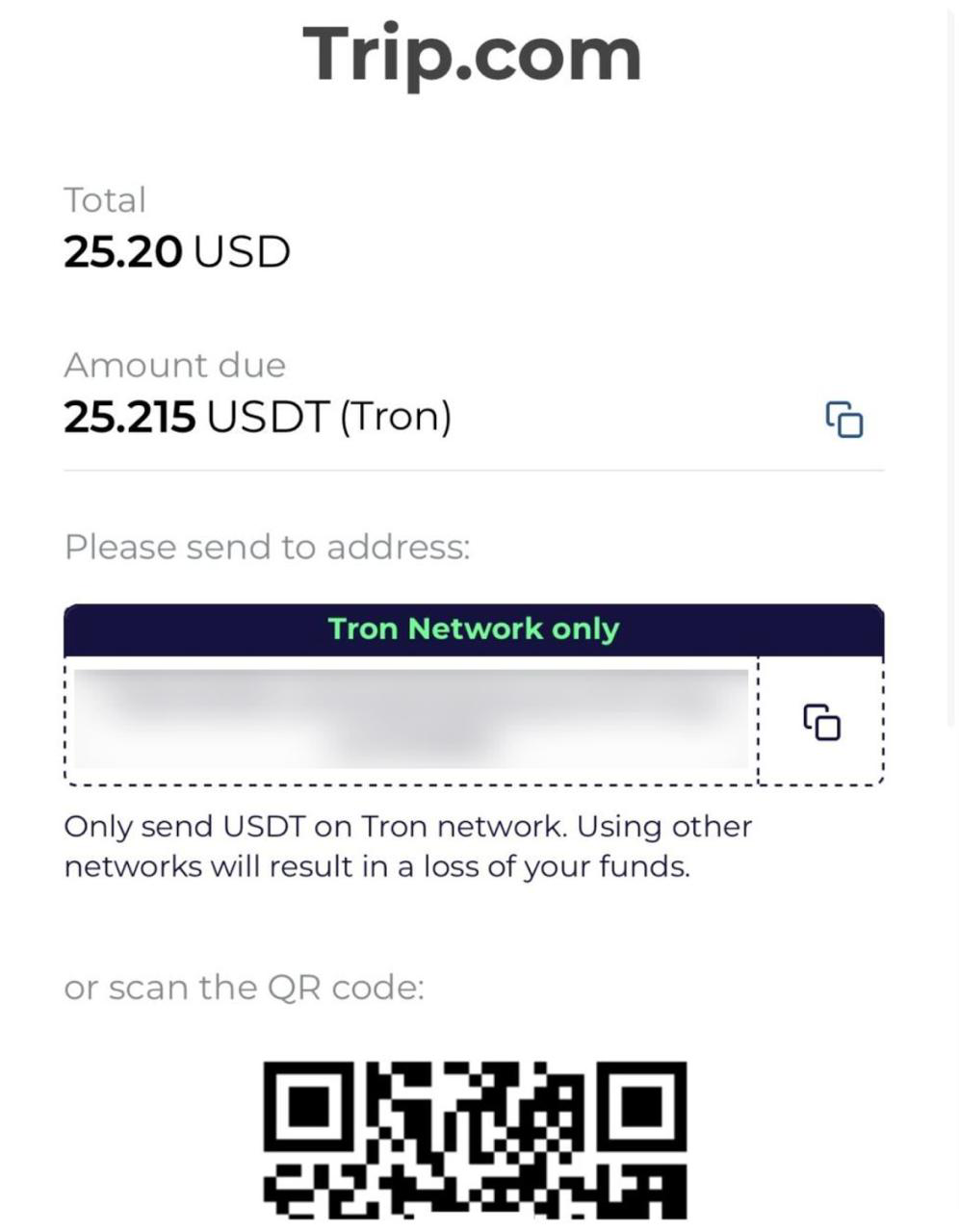

З точки зору "точки входу для продавців", подорожі та транскордонні послуги є одними з найпростіших категорій для впровадження платежів у стейблкоїнах. Нещодавно кілька галузевих медіа повідомили, що Trip.com запровадив варіанти оплати стейблкоїнами, такими як USDT та USDC, при цьому обробка платежів підтримується ліцензованим постачальником криптовалютних платіжних послуг. Значущість таких партнерств полягає у перенесенні стейблкоїнів з "розрахунків на ланцюжку" до "додаткового платіжного методу в споживчому контексті", особливо для транскордонних користувачів, які стикаються з відмінностями у покритті картковими мережами, валютними перешкодами та обмеженнями швидкості розрахунків. Для платежів у стейблкоїнах макроцикли та ринкові настрої формують "чому використовувати це зараз", тоді як покриття продавців, рівень успішності платежів, обробка повернень/скасувань та структура витрат визначають "чи можна це використовувати стійко у довгостроковій перспективі".

Джерело даних: Foresight News

Ще одним сценарієм оплати стейблкоїнами, який привертає дедалі більшу увагу, є криптодебетова картка. Її основна цінність полягає у перетворенні "балансів у стейблкоїнах" на платіжну здатність, яка працює через повсякденні мережі прийому, з перевагами, що зазвичай відображаються у транскордонному платіжному досвіді, валютних перешкодах та сумісності прийому. Водночас дискусії навколо "U-карток" підкреслюють ключову реальність: стале розширення залежить від чіткого шляху до дотримання відповідності, меж відповідності щодо випуску та клірингу карт, а також регуляторних вимог у різних юрисдикціях стосовно атрибутів фондів та фіатних каналів вводу/виводу. Широке повторне поширення нещодавнього висвітлення у Caixin також підкреслює, що ринок швидко збільшує вагу, яку він надає другорядній змінній поза "зручністю продукту": стабільності відповідності.

У ширшому розумінні традиційні платіжні мережі та банківські системи також залучають стейблкоїни у рамки "розрахункової інфраструктури". Наприклад, прогрес Visa у розрахунках стейблкоїнами був деякими медіа інтерпретований як прискорення банківської уяви щодо продуктів, які підтримують розрахунки 7×24 та оркестрацію транскордонної ліквідності. Цінність цих сигналів полягає не у короткостроковому підйомі настроїв, а у більш чіткому розумінні того, "хто бере участь у відповідності": банки та ліцензовані установи обробляють акаунти та відповідність; платіжні мережі забезпечують правила прийому та клірингу; стейблкоїни на ланцюжку слугують програмованим розрахунковим шаром.

Зрештою, для того, щоб платежі стабільними монетами еволюціонували від «масштабу, керованого хабом» до «ширшого розподіленого прийняття», три напрями мають розвиватися разом: (1) поступова деконцентрація структури потоків (більше справжньої активності приймання/відправлення від торговців і фізичних осіб, а не внутрішньої циркуляції в межах кількох інституційних гаманців), (2) стабільне розширення торговельних і продуктових он-рампів (більше сценаріїв високочастотного споживання та транскордонних послуг), і (3) чіткіші шляхи дотримання регуляції (ліцензування, контроль ризиків, он/офф-рампи та механізми вирішення спорів, які може прийняти основна система). Коли ці три напрями зміцнюють одне одного, платежі стабільними монетами мають більше шансів перейти від фазового «масштабного феномену» до стійкої платіжної інфраструктури.

2. Щотижневі вибрані ринкові сигнали

Ажіотаж навколо реальних активів і розрив очікувань ліквідності у 2026 році

На кінець 2025 року глобальні ринки демонструють чіткий «зсув від віртуального до реального». Ажіотаж у секторі дорогоцінних металів разюче контрастує з відносною млявістю крипторинку. Під впливом загострення геополітичних напружень та ослаблення долара США дорогоцінні метали показали епічне ралі «короткого стиснення». Спотове золото перевищило позначку $4,500/унція, тоді як срібло зафіксувало приголомшливе зростання на 167% з початку року, досягнувши історичного максимуму $79/унція під час внутрішньоденного торгів. Якщо подивитися глибше, це відображає песимістичну оцінку ринком довгострокової кредитоспроможності фіатних валют, зокрема долара США, що сприяє переоцінці реальних активів. Проте, поточний імпульс є надто агресивним; ринковий FOMO у поєднанні з чіткими ознаками короткострокового перекупленого стану вказують на ризики, як це видно на різкому падінні спотового срібла 29 грудня, що стало прелюдією до потенційної волатильності.

Джерело даних: Yahoo.com

На фондових ринках японські акції стали контрінтуїтивним акцентом на тлі підвищення ставок. Незважаючи на те, що Банк Японії підвищив відсоткові ставки до 0,75% — найвищого рівня за 30 років — Nikkei 225 все ще зафіксував приріст з початку року приблизно на 26%. Логіка ринку змістилася до сприйняття «підвищення ставок» як позитивного сигналу про вихід економіки з дефляції. Це, накладене на сильну екологічну нішу Японії в ланцюжку постачання AI, залучило значний капітал, який прагне застрахуватися від ризиків USD. Американські акції залишаються на високому рівні на тлі очікувань на «Rally Санти», але сектор технологій представляє складну двоїстість: на первинному ринку Nvidia зростає всупереч тренду, підтримуючи наратив AI; однак на макрорівні зауваження губернатора ФРС Воллера, що «AI стримує найм», викликали занепокоєння. Ефект заміщення AI у сфері послуг та серед офісних працівників посилює K-подібну диференціацію на ринку праці, роблячи тему AI більш складною та серйозною.

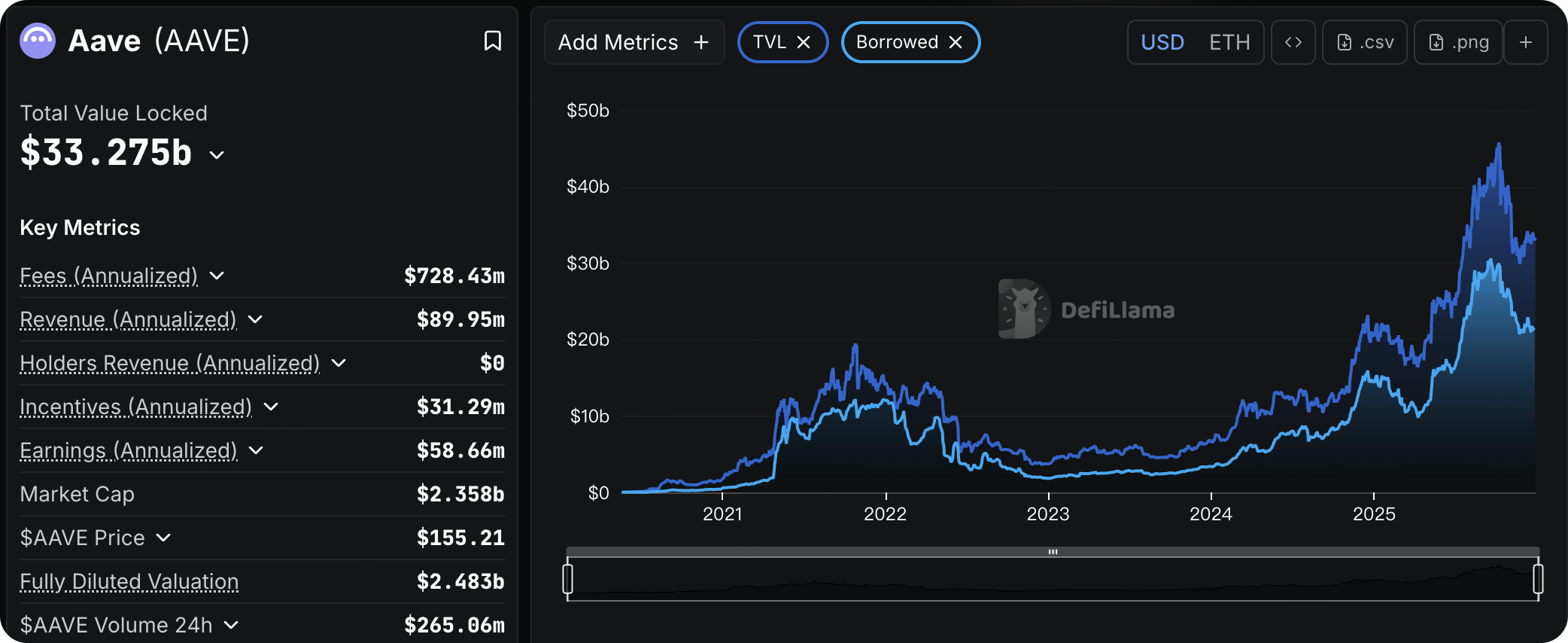

Джерело даних: defillama.com

У різкому контрасті з активністю на традиційних ринках, крипторинок переживає похмуру зиму. Сентимент на ринку цього тижня залишається в зоні «Страх», ліквідність на спотовому ринку надзвичайно виснажена, а глобальний обсяг торгівлі криптовалютами скорочується п'ятий тиждень поспіль. Однією з причин є те, що криптоактиви значно поступилися традиційним індексам (таким як S&P 500) цього року, а ціни BTC залишаються стійко нижчими за базову вартість для короткострокових власників, величезна кількість капіталу з плаваючими втратами вирішила продати до кінця року для зменшення податкових втрат, створюючи стійкий тиск на продажі. Розвантаження в DeFi ринку також очевидне, обсяги позик Aave скоротилися приблизно на 30% з моменту їхнього піку у вересні.

Попри слабкість на спотових ринках, ринок деривативів готує розворот. 26 грудня ринок побачив найбільше погашення опціонів в історії, загальною вартістю 28 мільярдів доларів. Хоча «бики» зазнали значних втрат, структура відкритих інтересів після погашення фундаментально змінилася: опціони Call зі строком погашення у березні 2026 року стали найбільшою позицією. Крім того, спротив для BTC у відновленні $100k може бути значно послаблений. Дані опціонів показують, що точка «max pain» для BTC рухається вгору. Більше того, якщо ціни зростатимуть протягом наступних 30 днів, інтенсивність ліквідації коротких позицій буде значно більшою, ніж для довгих. Це означає, що після проходження податкового тиску наприкінці року ринок має високу ймовірність на «short squeeze» відновлення в січні, викликаного поверненням ліквідності.

Джерело даних: SoSoValue

Американські BTC Spot ETFs зазнали стійких відтоків минулого тижня, із сукупним чистим відтоком приблизно $782 мільйонів. Лише у п'ятницю чистий відтік склав $276 мільйонів, що стало піком для святкового періоду. На щастя, незважаючи на відтоки, ціна біткоїна зберегла рівень $87,000, що свідчить про те, що цей відтік капіталу більше пов'язаний із ребалансуванням активів наприкінці року та зменшенням ліквідності під час свят, ніж із панікою на ринку.

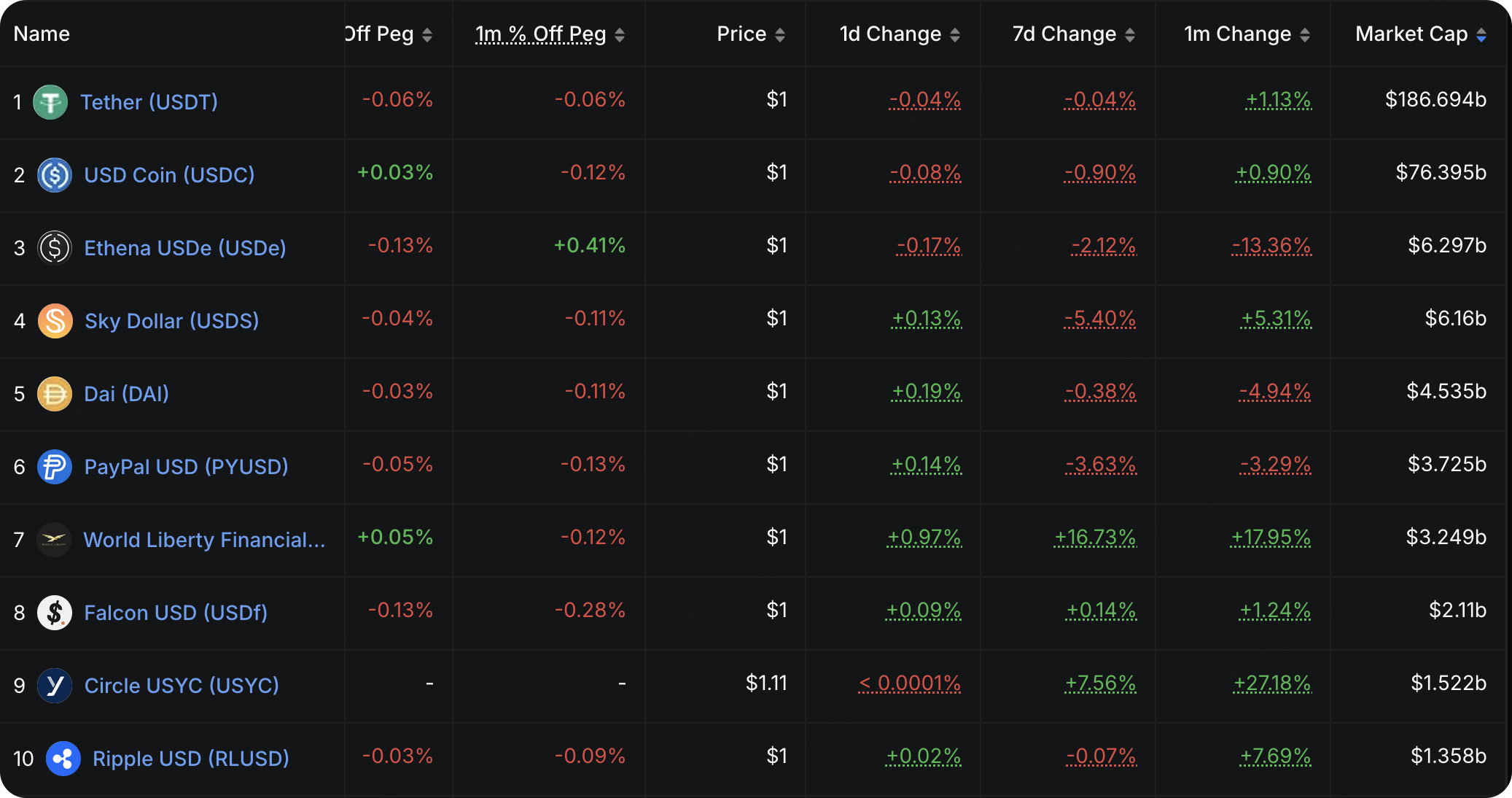

Джерело даних: DeFiLlama

Дані про ліквідність на ланцюжку додатково підтверджують оборонну позицію ринку. Загальний обсяг випуску стейблкоїнів залишається близьким до попередніх максимумів у $310 мільярдів, без значного приросту. Хоча викупи USDe сповільнилися, а випуск USD1 показав вражаюче зростання завдяки кампаніям із високою дохідністю, загальний потік не демонструє чистого збільшення стейблкоїнів для торгових цілей. Натомість кошти, які надходять на крипторинок, надають пріоритет фермерству прибутків та арбітражу (представлені USD1 та USYC), що свідчить про перевагу консервативного генерування прибутків над ризикованими інвестиціями.

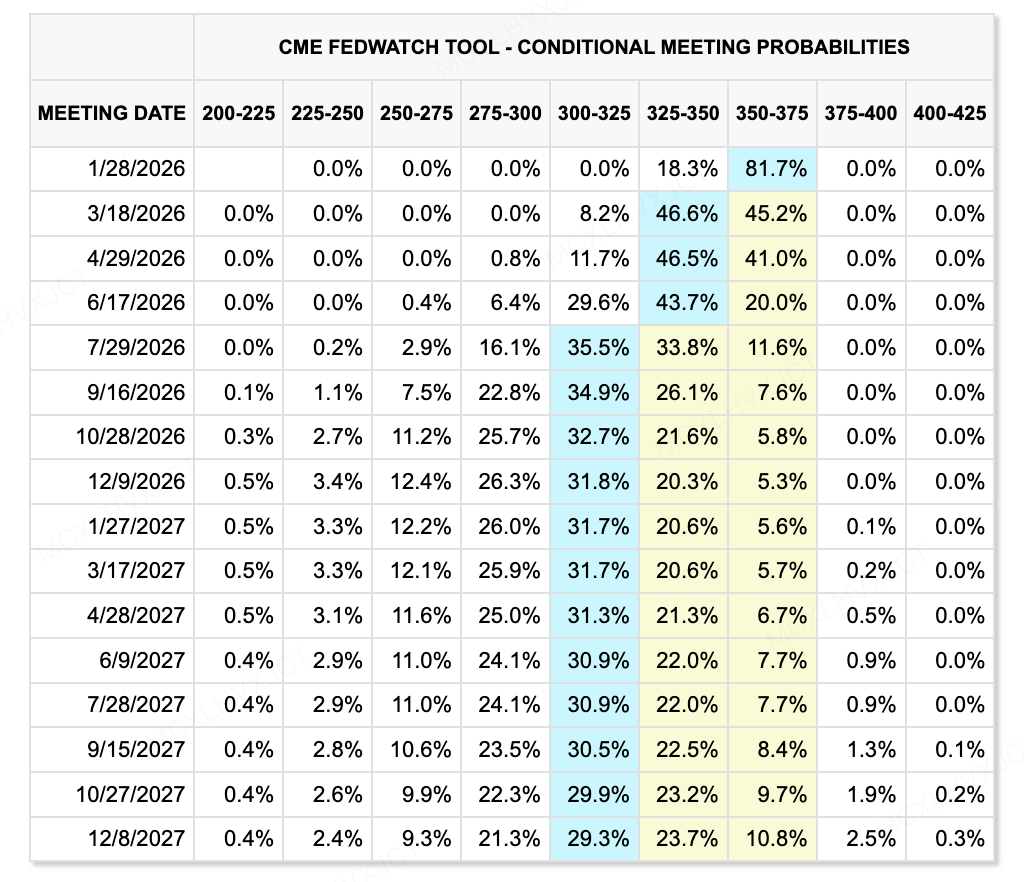

Джерело даних: CME FedWatch Tool

Огляд на 2026 рік показує, що основна суперечність у ліквідному середовищі полягає у величезному розриві очікувань між «консервативним ринковим ціноутворенням» та «радикальними кадровими змінами». Згідно з останніми даними CME FedWatch Tool, ринок прогнозує відносно стриманий шлях скорочення ставок на 2026 рік. Дані вказують на ймовірність у 82,3%, що ставки залишаться незмінними у січні 2026 року. Ринкові очікування щодо скорочення ставок зосереджені на другому кварталі, а шлях оцінюється як помірний. Однак склад комітету голосування FOMC у 2026 році може зазнати радикальних змін через запропоновані «правила резидентства». Деякі яструбині члени можуть бути дискваліфіковані, що може призвести до фактичної політики, яка буде значно слабшою за прогнози CME. Якщо новий склад FOMC у цілому буде м'яким, фактичний обсяг скорочень ставок може розширитися до чотирьох або більше разів, забезпечуючи премію ліквідності для ризикових активів, яка значно перевищує очікування.

Ключові події для спостереження цього тижня:

-

31 грудня:Первинні заявки на допомогу по безробіттю в США (тиждень, що закінчується 27 грудня); Протоколи засідання FOMC Федеральної резервної системи щодо монетарної політики.

Спостереження за фінансуванням первинного ринку:

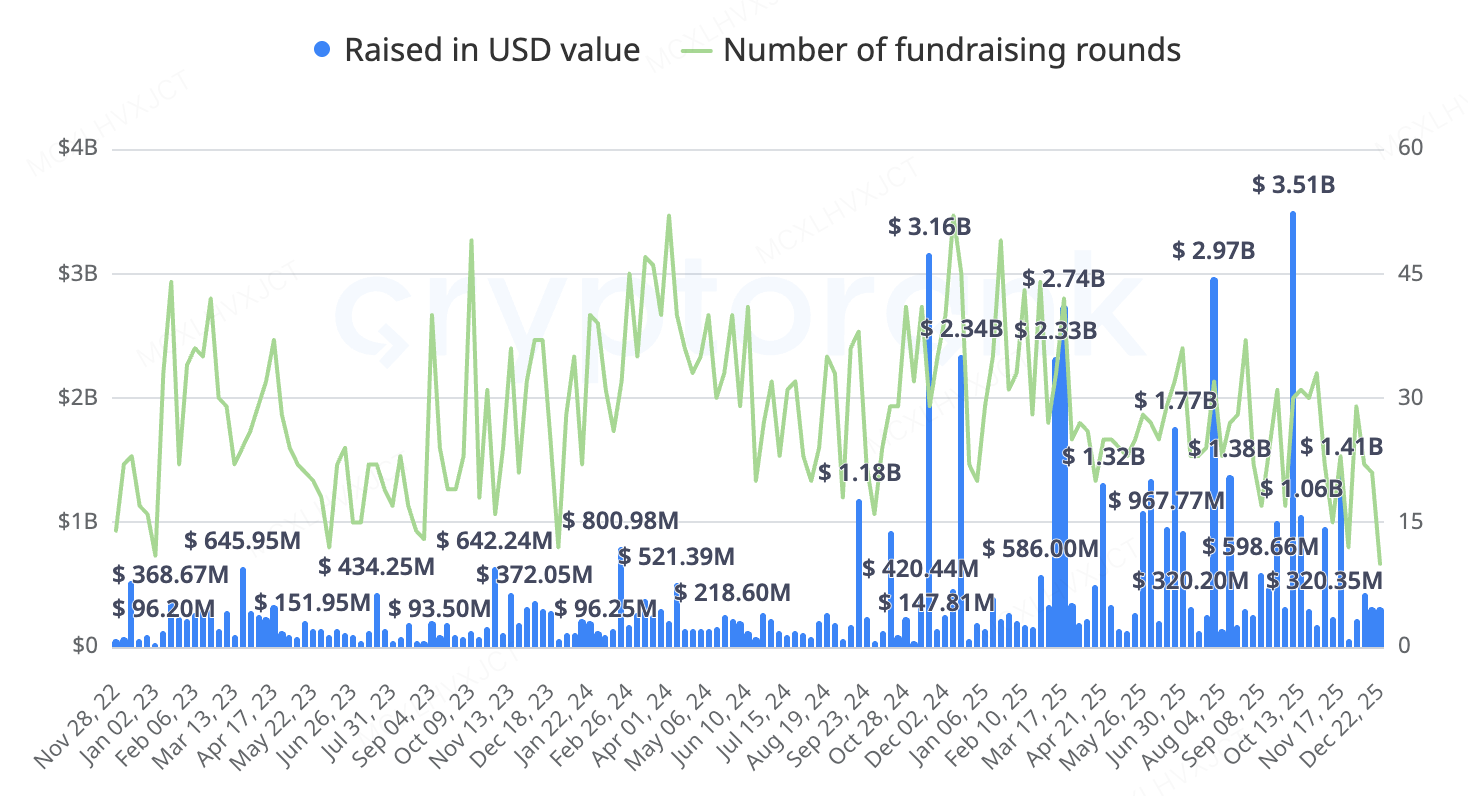

З точки зору обсягу капіталу, фінансування на первинному ринку цього тижня було гідним. Однак чіткою тенденцією цього року є згасання епохи стартапів на початковій стадії. Поточний ринок увійшов у стадію "інсайдерських ігор", в яких беруть участь відомі підприємства, та в гру зі злиття і поглинання.

Джерело даних: CryptoRank

-

Метавсесвітня платформа Ready Player Me:Метавсесвітня аватарна платформа Ready Player Me була придбана стримінговим гігантом Netflix, а оригінальний сервіс припинить роботу на початку 2026 року. Проєкт раніше залучив загальні інвестиції до $72 мільйонів від провідних венчурних фондів, включаючи a16z. Це підкреслює звуження шляхів виходу для треку метавсесвіту; створення незалежної масштабної платформи є надзвичайно складним завданням, і придбання великими технологічними компаніями як функціонального компонента є одним із небагатьох можливих стратегій виходу.

-

Ф'ючерсний CEX на традиційні активи Architect (AX Exchange):Architect, заснований колишнім президентом FTX US Бреттом Гаррісоном, оголосив про раунд фінансування на $35 мільйонів з оцінкою $187 мільйонів. Гаррісон раніше багато років працював у Jane Street та звільнився з FTX незадовго до його краху. Основний продукт проєкту, AX Exchange, дозволяє клієнтам використовувати стейблкоїни та фіат як заставу для торгівлі безстроковими контрактами на традиційні активи, такі як форекс, процентні ставки, акції, індекси, метали та енергія.

-

Coinbax — "Програмована довірча платформа" для банків:Інфраструктурний рівень для стейблкоїнів Coinbax завершив seed-раунд на $4,2 мільйона. Проєкт вирішує проблему, коли існуючі банківські платіжні системи (такі як ACH/FedNow) забезпечують "швидкість", але не мають "програмованості", тоді як публічні блокчейни (ETH/Solana) є програмованими, але бракують "контролю" та "відповідності" для банків. Основою продукту є модуль "Controls", який дозволяє банкам виконувати багатостороннє схвалення, ліміти витрат і умовне розблокування коштів у блокчейні. Проєкт досягає рівня інтеграції, відповідного банківським стандартам, що дозволяє банкам використовувати USDC/PYUSD для цілодобового розрахунку, зберігаючи аудит і контроль ризиків, без необхідності безпосередньо працювати зі складним управлінням приватними ключами або взаємодією зі смарт-контрактами. Інвесторами виступили традиційні банки та установи, пов’язані зі стейблкоїнами, такі як Paxos і BankTech Ventures. Засновники проєкту — ветерани фінтеху та компаній, що надають банківські технологічні послуги.

-

Coinbase придбала The Clearing Company:The Clearing Company — це стартап, заснований лише на початку 2025 року, який залучив початковий раунд фінансування в серпні під керівництвом Union Square Ventures за участю Coinbase Ventures. Повідомляється, що платформа зараз подає заявки на отримання ліцензій CFTC для деривативної біржі та клірингової палати. Засновник Тоні Джемайел раніше працював у ролях, пов'язаних із ростом, на двох основних платформах прогнозування ринку, Polymarket і Kalshi. Раніше ходили чутки, що Coinbase співпрацюватиме з Kalshi для запуску продуктів прогнозування ринку, але це блискавичне придбання свідчить про те, що амбіції Coinbase виходять за межі партнерства: вони мають намір контролювати ліцензовану клірингову установу, щоб побудувати власну повністю регульовану систему клірингу та торгівлі прогнозами.

3. Project Spotlight

DeFi переходить до нової фази управління та перерозподілу цінності

Минулого тижня відбувся ряд важливих подій у сфері DeFi, коли три провідні протоколи — Uniswap, Aave та Lido — здійснили критичні дії з управління. У вузькому часовому проміжку всі троє зіткнулися з фундаментальними питаннями щодо розподілу комісій, права володіння доходами, меж протоколів та повноважень DAO, що призвело або до вирішальних проривів, або до гучних суперечок. Активація Uniswap функції fee switch фактично відкрила нову еру захоплення вартості на рівні токенів і дефляції. Конфлікт DAO проти Labs у Aave, хоча тимчасово вирішений, виявив глибокі структурні слабкості в децентралізованому управлінні. Тим часом останнє оновлення безпеки Lido ще більше зміцнило його домінуючу позицію в секторі ліквідного стейкінгу.

25 грудня одна з найзначніших пропозицій в історії управління Uniswap, UNIfication, була прийнята з переважною підтримкою. Основним елементом цієї пропозиції є активація перемикача комісії на рівні протоколу, доповнена одноразовим спалюванням 100 мільйонів токенів UNI, що фундаментально змінює економічні характеристики. Ця зміна розглядається як остаточне завершення давньої в індустрії дискусії "коли перемикач комісії". Раніше відкладений через регуляторний тиск, план тепер реалізований завдяки покращенню зовнішнього середовища. Заходи з виконання включають активацію перемикачів комісій у кількох версіях на основній мережі та включення доходів від нового Unichain у механізм спалювання.

З понад 99% голосів "за", результати демонструють високий рівень консенсусу в спільноті після років дискусій щодо нерозподілу вартості. Uniswap більше не може діяти нескінченно як чисте суспільне благо без повернення вартості протоколу до рівня токенів. Прийняття цієї пропозиції трансформує UNI з "варіанту управління" в актив, прив'язаний до очікувань грошових потоків протоколу. Очікується, що логіка оцінювання буде більш відповідати високопродуктивним протоколам із зрілими механізмами розподілу вартості, встановлюючи нову парадигму повернення вартості в DeFi.

На противагу консенсусу в Uniswap, Aave зазнала серйозної розбіжності в управлінні за останні два тижні. У середині грудня спільнота виявила, що комісії від нової інтеграції CoW Swap фронтенду, які оцінюються в $8–10 мільйонів на рік, спрямовуються на приватні гаманці команди Labs, а не в казну DAO, що викликало інтенсивні звинувачення у "невидимій приватизації". Наступна пропозиція вимагала передачі основної власності, включаючи брендові активи, домени та торгові марки, до суб'єкта DAO для встановлення механізму протидії захопленню. Команда Labs наполягала на прискореному голосуванні за допомогою знімка в кінці грудня. Хоча передача власності була врешті-решт відхилена 26 грудня з 55% голосів "проти", масштабне накопичення токенів засновником у цей період викликало додаткові питання щодо справедливості управління.

Суть інциденту з Aave полягає не лише в успіху чи провалі конкретної пропозиції, а в більш гострому питанні: у межах існуючих юридичних і комерційних рамок, наскільки DAO може дійсно контролювати команду розробників? Коли протокол генерує десятки мільйонів доларів у стабільному річному грошовому потоці, а його фронтенд і бренд стають ключовими активами, узгодження інтересів між DAO та розробницькою організацією більше не може утримуватися лише "ідеологічним консенсусом". Ця суперечка, ймовірно, стане знаковою справою в історії DeFi щодо меж суверенітету DAO, змусивши індустрію переосмислити реальність структурного контролю у децентралізованому управлінні.

Порівняно з цим, зміни в Lido здаються більш поступовими, але не менш значущими. Минулого тижня Lido DAO одноголосно ухвалив пропозицію Whitehat Safe Harbor щодо безпеки, що дозволяє білим хакерам втручатися та рятувати кошти під час реальних атак на протокол. Механізм дозволяє хакерам повертати відновлені активи на визначену адресу для відновлення без юридичних наслідків, пропонуючи винагороду у розмірі 10% від відновлених коштів із обмеженням до $2 мільйонів. На тлі величезних втрат індустрії через експлойти цього року, цей крок означає зміну стратегії безпеки Lido від пасивних баунті за баги до активного, реального порятунку.

Важливо, що це оновлення додає рівень захисту для приблизно $26 мільярдів активів, які управляються Lido, відображаючи зрілість протоколів найвищого рівня в управлінні безпекою. У поєднанні з останньою дорожньою картою GOOSE-3, Lido еволюціонує від простого інструмента для ліквідного стейкінгу до всеохоплюючої DeFi-екосистеми з прибутковими вольтами та реальними активами (RWA). Впровадження угоди Safe Harbor не тільки посилює безпеку stETH, але й сприяє плавному переходу Lido до більш складної фінансової системи, зберігаючи його центральну роль в екосистемі Ethereum.

Від розподілу комісій Uniswap, до конфлікту управління Aave, до безпекового управління Lido та розширення меж продуктів—ці три новини колективно вказують на одну тенденцію: DeFi переходить від фази, керованої технологіями та трафіком, до етапу перерозподілу прав, обов’язків, доходів і структур управління. Для вторинного ринку це означає, що оцінки більше не обертатимуться лише навколо TVL і ринкової частки, але зростатиме залежність від трьох ключових питань:

-

Чи захоплює протокол цінність для токена та як саме це відбувається?

-

Чи володіє DAO реальним контролем над ключовими активами та доходами?

-

Чи приносить розширення меж продуктів структурне зростання або лише посилює ризики?

У цьому циклі справжня диференціація може більше не полягати у протиставленні «нові проєкти vs. старі проєкти», а всередині самих усталених протоколів—між тими, які успішно завершують оновлення моделей керування та економічних моделей, і тими, які не можуть вирішити свої внутрішні суперечності.

Про KuCoin Ventures

KuCoin Ventures — провідний інвестиційний підрозділ KuCoin Exchange, який є провідною глобальною криптоплатформою, побудованою на довірі та обслуговує понад 40 мільйонів користувачів у більш ніж 200 країнах і регіонах. KuCoin Ventures прагне інвестувати у найреволюційніші крипто- та блокчейн-проєкти епохи Web 3.0, надаючи фінансову та стратегічну підтримку будівельникам крипто та Web 3.0 за допомогою глибоких інсайтів і глобальних ресурсів. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures працює впродовж усього життєвого циклу портфельних проєктів, зосереджуючись на інфраструктурах Web3.0, AI, споживчих додатках, DeFi та PayFi.

Відмова від відповідальностіЦя загальна інформація про ринок, можливо, отримана від сторонніх, комерційних або спонсорованих джерел, не є фінансовою або інвестиційною порадою, пропозицією, запитом чи гарантією. Ми не несемо відповідальності за її точність, повноту, надійність або будь-які пов’язані з цим втрати. Інвестиції/торгівля є ризикованими; минулі результати не гарантують майбутніх результатів. Користувачі повинні проводити власні дослідження, приймати обґрунтовані рішення та брати всю відповідальність на себе.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.