Щотижневий звіт KuCoin Ventures: Регуляторні сприятливі умови зустрічаються з макроекономічними викликами: Розбір подвійного меча нових криптовалютних правил SEC та хвилі злиттів і поглинань у криптовалютній сфері на тлі «вищих на довгий час» ставок

2026/03/25 10:33:02

1. Тижневі ринкові виділення

Розшифровка нових рекомендацій SEC/CFTC щодо криптовалют: історична віху в компліанси криптовалют

Американська комісія з цінних паперів і бірж (SEC) та Комісія з торгівлі ф’ючерсами на товари (CFTC) спільно випустили інтерпретативні рекомендації щодо застосування федеральних законів про цінні папери до певних типів криптоактивів і певних операцій із криптоактивами згідно з випусками № 33-11412. Документ було подано до Федерального реєстру і набирає чинності відразу після публікації.

Джерело даних: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

Цей документ, що має повноваження комітету, розвиває ініціативу «Project Crypto», запущену в 2025 році (), і замінює рамки персоналу Комісії Framework for "Investment Contract" Analysis of Digital Assets, опубліковані в 2019 році. Ця спільна дія позначає глибоку гармонізацію регуляторного нагляду між двома агентствами, надаючи ринку чіткішу основу для дотримання вимог, ніж попередні твердження персоналу.

Деконструкція основних правил:

-

Встановлення п’яти основних класів активів: Уперше документ класифікує криптоактиви на п’ять класів на основі їхніх характеристик, використання та функцій: цифрові товари, цифрові колекційні предмети, цифрові інструменти, стейблкоїни та цифрові цінні папери.

-

Офіційне визнання 18 «цифрових товарів»: У документі прямо перелічено 18 токенів, включаючи BTC, ETH, SOL, XRP та AVAX, як цифрові товари на основі розуміння Комісією їхніх характеристик, умов та функцій на дату публікації. Ці активи не є цінними паперами, оскільки їхня власна вартість походить від програмної роботи функціональної крипто-системи та динаміки попиту та пропозиції, а не від очікування прибутку від суттєвих керівницьких зусиль інших.

-

Роз’єднання характеристики активу та інвестиційних договорів: Документ пояснює механізм «роз’єднання» між криптоактивом, що не є цінним папером, та заявленнями або обіцянками випускача (інвестиційним договором). Навіть якщо криптоактив, що не є цінним папером, спочатку був запропонований і проданий за умов інвестиційного договору, актив може відокремитися від цього договору за певних обставин (наприклад, коли випускач виконує обіцяні суттєві управлінські зусилля або публічно й недвозначно оголошує про припинення проекту). Якщо покупці більше не мають розумних очікувань щодо продовження випускачем таких суттєвих управлінських зусиль, актив відокремлюється від заявлень або обіцянок. Після роз’єднання вторинні угоди з цим активом більше не підлягають федеральним законам про цінні папери. Однак цей механізм зовсім не є «карткою, що дає безумовне звільнення» для випускачів. Документ прямо попереджає, що навіть якщо інвестиційний договір припиняє існування через це роз’єднання, випускач все ще може бути підлягати строгій відповідальності за антишахрайськими положеннями федеральних законів про цінні папери щодо матеріальних неправильних тверджень, упущень або невиконання обіцяних зусиль.

-

Чіткіші межі для на-ланцюгових дій: У документі зазначено, що за обставин, описаних у повідомленні, протокольна майнінгова діяльність, протокольне стейкінг, обгортання та певні ейрдропи, отримувачі яких не надають ніякої винагороди, не пов’язані з пропозицією та продажем цінних паперів. Тому учасникам не потрібно реєструвати ці транзакції в SEC. Однак це визначення залишається залежним від конкретних структур і того, чи виконуються елементи тесту Ховей в інших контекстах.

Необхідно залишатися обережними, оскільки Release Nos. 33-11412 є «інтерпретативним правилом». Хоча воно звільняється від вимог Закону про адміністративну процедуру щодо сповіщення та коментарів і може вступити в силу негайно, воно не є законом, прийнятим Конгресом. Це означає, що воно піддається ризику виклику в суді або скасування майбутньою адміністрацією. Крім того, документ свідомо уникати певних складних сірих зон; наприклад, він відкрито виключає обговорення «рестейкінгу» і не глибоко розглядає якісну природу токенів керування DeFi у голосуванні DAO.

Загалом, спільний документ SEC і CFTC залишається історично важливим регуляторним мостом, що забезпечує цінний вікно розвитку для криптовалютного ринку, який зараз переживає дещо знижену настроєність. Однак перетворення цієї короткострокової визначеності на довгостроковий, стабільний конкурентний перевагу все ще вимагає чекання прийняття справжніх законів на рівні конгресу (наприклад, закону CLARITY).

2. Ігровий індустріальний сценарій: «Перверсна стимуляція» у розкритті інформації

Хоча уточнення правил приносить загальні переваги, його інноваційний механізм «роз’єднання» також відкрив дуже суперечливу скриньку Пандори. Документ чітко зазначає, що якщо випускник стикається з труднощами, такими як фінансування, технології або ринкові умови, і публічно оголошує про «відмову» від розробки проекту, перестаючи виконувати обіцяні керівні зусилля, актив більше не підлягає інвестиційному контракту (тобто втрачає свої цінні папери).

Це може створити масштабний перекручені стимули та моральний ризик: у минулому, якщо команди проектів брали гроші, але нічого не доставляли, вони могли зіткнутися з залізною кулаком звинувачень SEC у мошенництві з цінними паперами або класовими позовами; зараз широко розрекламований «заява про невдачу/залишення проекту» парадоксально стає «шляхом до відповідності», щоб очистити ідентичність токена як цінного паперу на вторинному ринку. Зловмисні або необережні команди проектів можуть використовувати «технічні обмеження» або «вичерпання фінансування» як виправдання, щоб легітимно призупинити розробку, залишивши вторинний ринок з токеном, що не має жодної фундаментальної підтримки, але досяг «відповідності». Крім того, щоб досягти «цифрової товаризації» токена раніше, майбутні команди проектів можуть навмисно застосовувати стратегію «невизначеної інформації» під час пре-продажу та на етапах білої книги, уникнувши встановлення чітких вихідних точок, використання коштів або очікувань прибутку. Ця «відповідність шляхом пасивності» може спричинити хвилю реформ у моделях контролю ризиків та оцінки як первинного, так і вторинного ринків.

3. Середньо- та довгостроково: Залишаються приховані небезпеки та невизначеності

Ми повинні залишатися обережними, оскільки поточний документ є адміністративними рекомендаціями. По-перше, Release Nos. 33-11412 є «інтерпретативним правилом», і хоча воно обходить довгий період публічних коментарів для вступу в силу відразу(), воно не є законом, прийнятим Конгресом. Це означає, що воно все ще піддається ризику «адміністративної зворотності» — його можуть оспарювати у суді або скасувати наступна адміністрація у майбутньому. По-друге, документ свідомо уникне деяких складних сірих зон; наприклад, він відкрито виключає обговорення «рестейкінгу»(), а також не глибоко розглядає якісну природу токенів керування DeFi у голосуванні DAO.

Загалом, спільний документ SEC і CFTC залишається історично важливим регуляторним мостом, що забезпечує цінний вікно розвитку для криптовалютного ринку, який зараз переживає дещо знижену настроєність. Однак перетворення цієї короткострокової визначеності на довгостроковий, стабільний конкурентний перевагу все ще вимагає чекання прийняття справжніх законів на рівні конгресу (наприклад, закону CLARITY).

2. Щотижневі обрані сигнали ринку

Ризики на Близькому Сході знову зростають, при цьому ціни на нафту та очікування ставок одночасно зростають, що тисне на ризиковані активи

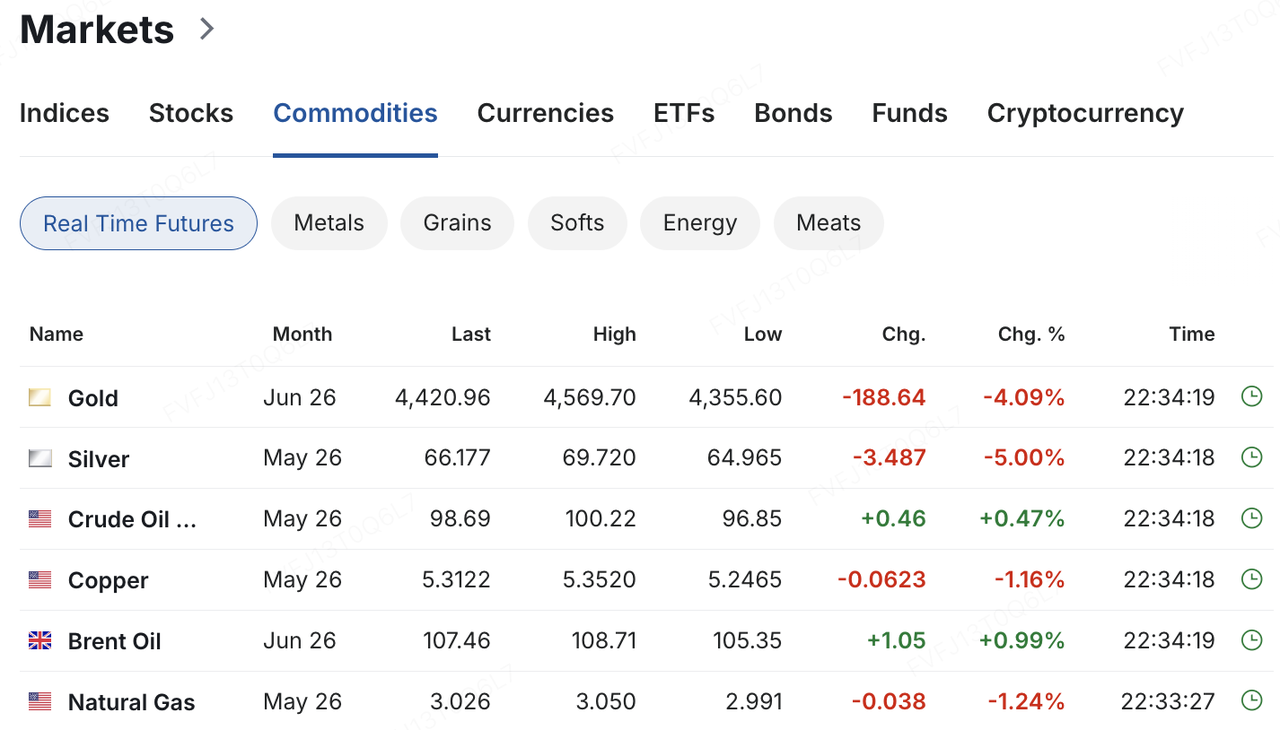

Наприкінці тижня конфлікт на Близькому Сході знову різко змінився зі сценарію можливої деескалації на набагато серйознішу загрозу, спрямовану на критичну інфраструктуру, що спонукало ринки почати переоцінювати ризик довготривалого шоку постачання енергоносіїв. 22 березня Трамп вимагав, щоб Іран повністю відновив навігацію через Ормузьку протоку протягом 48 годин, інакше йому загрожували удари по енергетичній інфраструктурі. Іран відповів, що у разі таких дій він повністю закриє Ормузьку протоку і включить енергетичну та водну інфраструктуру по всьому регіону Перської затоки до своєї відповіді. На цьому тлі ризик-сенситивність на азійських ринках різко погіршилася в понеділок: Nikkei на певний момент показав стрімке внутрішньоденне падіння, а акції Південної Кореї впали майже на 6%. Разом з тим, ціна на нафту сорту Brent піднялася до близько 112,9 долара за барель, WTI наблизилася до 99 доларів за барель, дохідність казначейських облігацій США на 10 років зросла до приблизно 4,42%, а золото продовжувало слабшати на тлі зростання очікувань ставок та загального продажу через дефіцит ліквідності.

Джерело даних: investing.com

На основі поточного ціноутворення на ринку вже не є лише «премією геополітичного ризику», а відбувається оцінка того, чи є цей енергетичний шок лише короткотерміновим порушенням, чи початком більш тривалого стагфляційного тиску. Пролив Гормуз перевозить приблизно одну п’яту частину глобальних поставок нафти та СПГ. Доки ринки продовжують вважати, що конфлікт можна обмежити, а постачання та логістику можна відновити відносно швидко, основний вплив на ризикові активи, ймовірно, полягатиме у зростанні волатильності, а не повному переоцінюванні. Однак, якщо конфлікт триватиме довше, ніж очікувалося, а ціни на енергоносії залишаться на високому рівні, ринкам доведеться одночасно знизити прогнози щодо глобального зростання та корпоративних прибутків і відкласти очікування послаблення грошово-кредитної політики головних центральних банків. Обговорення на ринку вже змістилося від одноразового збільшення цін на нафту до ризику більш тривалого стагфляційного шоку.

На цьому макрофоновому тлі попереднє контртрендове відновлення на криптовалютних ринках також було перервано. Раніше bitcoin піднявся майже до шестижильного максимуму, наблизившись до $76 000, але зі зростанням цін на нафту, очікування щодо ставок стали більш жорсткими, а глобальні ризиковані активи піддалися синхронізованому тиску, і BTC почав реверсувати вниз, впавши нижче рівня $70 000 у другій половині минулого тижня. На початку азійської сесії 23 березня BTC коливався в діапазоні близько $68 000, тоді як ETH відступив до рівня трохи вище $2 000. Загалом, ринок не переоцінив BTC як геополітичний безпечний актив. Натомість він продовжує розглядатися як високобета-ризикований актив, який залишається дуже чутливим до умов ліквідності та очікувань щодо процентних ставок, причому альткоїни зазвичай показували ще гірший результат під час цього корекційного руху.

Джерело даних: TradingView

З боку потоків, інституційний попит на розподілення через ETF також почав слабшати на маржі. За даними SoSoValue, американські спот BTC ETF продовжували фіксувати чистий притік на тижневій основі минулого тижня, але в другій половині тижня перейшли до послідовних чистих відтоків, що свідчить про те, що попереднє відновлення ще не було міцним. Навпаки, ETF на ETH перейшли до чистих тижневих відтоків, завершивши попередній багатотижневий період притоків, що вказує на те, що інституційне розподілення ETH почало скорочуватися раніше на тлі слабшого ризикового настрою та зростання очікувань щодо ставок.

Джерело даних: SoSoValue

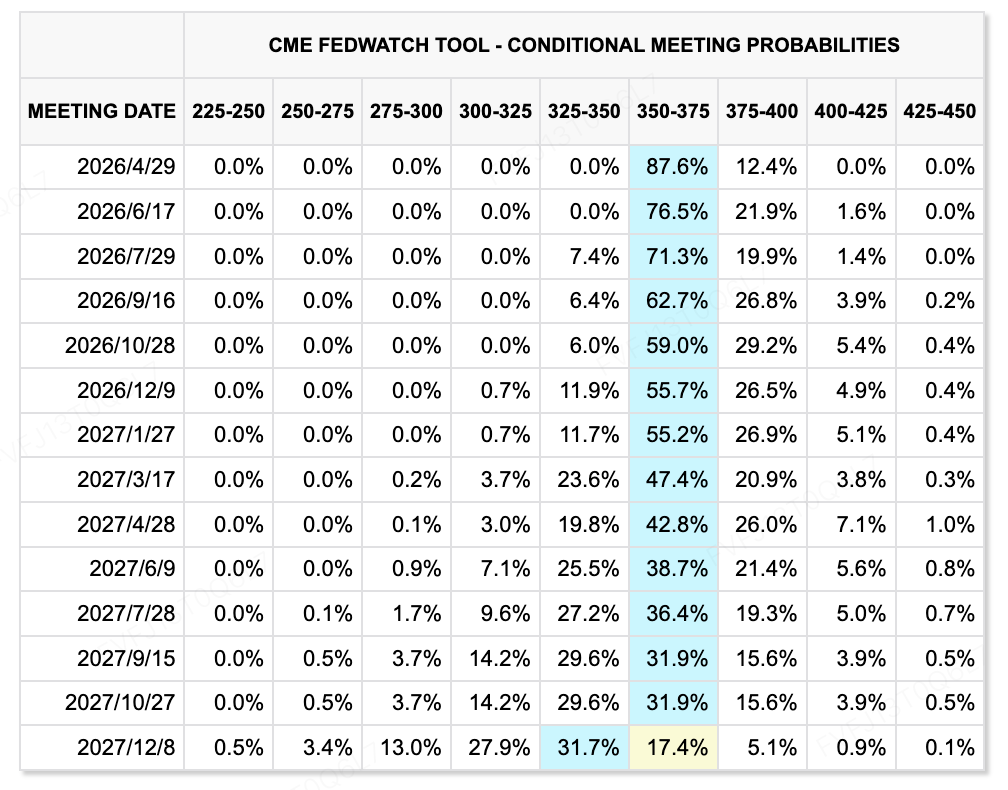

З боку ставок ключовою зміною цього тижня є не те, чи перейде ФРС до довошної політики відразу, а те, що енергетичний шок значно скоротив простір для очікувань послаблення. На зустрічі Федерального резерву 17–18 березня політика залишилася незмінною, ставки збереглися на рівні 3,50%–3,75%, тоді як прогноз інфляції на 2026 рік був підвищений до 2,7%. Пауел підкреслив, що зростання цін на енергоносії призведе до зростання загальної інфляції в короткостроковій перспективі, але ще занадто рано визначати тривалий економічний вплив. На рівні дот-плоту ФРС зберіг медіанне очікування одного зниження ставки у 2026 році, але ринок ставок значно посилив хокішські настрої. Поточне ціноутворення в цілому вказує на відсутність знижень ставок протягом усього 2026 року, а в певні моменти інструмент CME FedWatch навіть передбачав, що перше чітко враховане зниження може відбутися лише наприкінці 2027 року. Іншими словами, ринки не цінують сценарій «надзвичайного послаблення»; вони цінують те, чи призведе зростання цін на нафту до того, що центральні банки залишатимуться обережними або навіть ще більш хокішними довше. Те, що справді визначить наступний рух ризикованих активів, — це не сама зустріч, а чи зможе транзит через Ормузьку протоку відновитися, як довго ціни на нафту залишатимуться високими та чи зможе погляд ФРС на те, що цей енергетичний шок є «тимчасовим», витримати перевірку реальністю.

Джерело даних: CME FedWatch Tool

Ключові події, за якими слід стежити цього тижня:

На макроекономічному та геополітичному фронті енергетичний шок залишається найважливішою зовнішньою змінною цього тижня. Ескалація загроз щодо Ормузької протоки та регіональної енергетичної інфраструктури протягом вихідних вже знову зосередила увагу ринку на ризиках «другорядної інфляції» та переоцінці шляхів політики центральних банків. Тим часом Данія проведе парламентські вибори 24 березня, Японія опублікує свій загальнонаціональний індекс споживчих цін за лютый у той самий день, а зустріч міністрів закордонних справ G7 відбудеться у Франції 26–27 березня. Якщо ціни на нафту залишаться на високому рівні, занепокоєння ринку, ймовірно, додатково зміститься від переприсвоєння короткострокової премії ризику до нових занепокоєнь щодо другорядної інфляції та подальшого відкату очікувань щодо глобального послаблення грошово-кредитної політики.

З боку прибутків, цього тижня також настає щільний період публікації звітів провідних китайських інтернет-та споживчих технологічних компаній. Xiaomi опублікує річні результати 24 березня, тоді як Pinduoduo, Kuaishou, Pop Mart і Meituan також мають заплановано випустити річні фінансові результати цього тижня. Увага ринку пошириться за межі самих показників виручки та прибутку на керівництво щодо відновлення споживання у 2026 році, зростання реклами та електронної комерції, інвестицій у апаратне забезпечення та нові бізнеси, а також загальної стійкості маржі та прибутковості.

Спостереження щодо фінансування основного ринку:

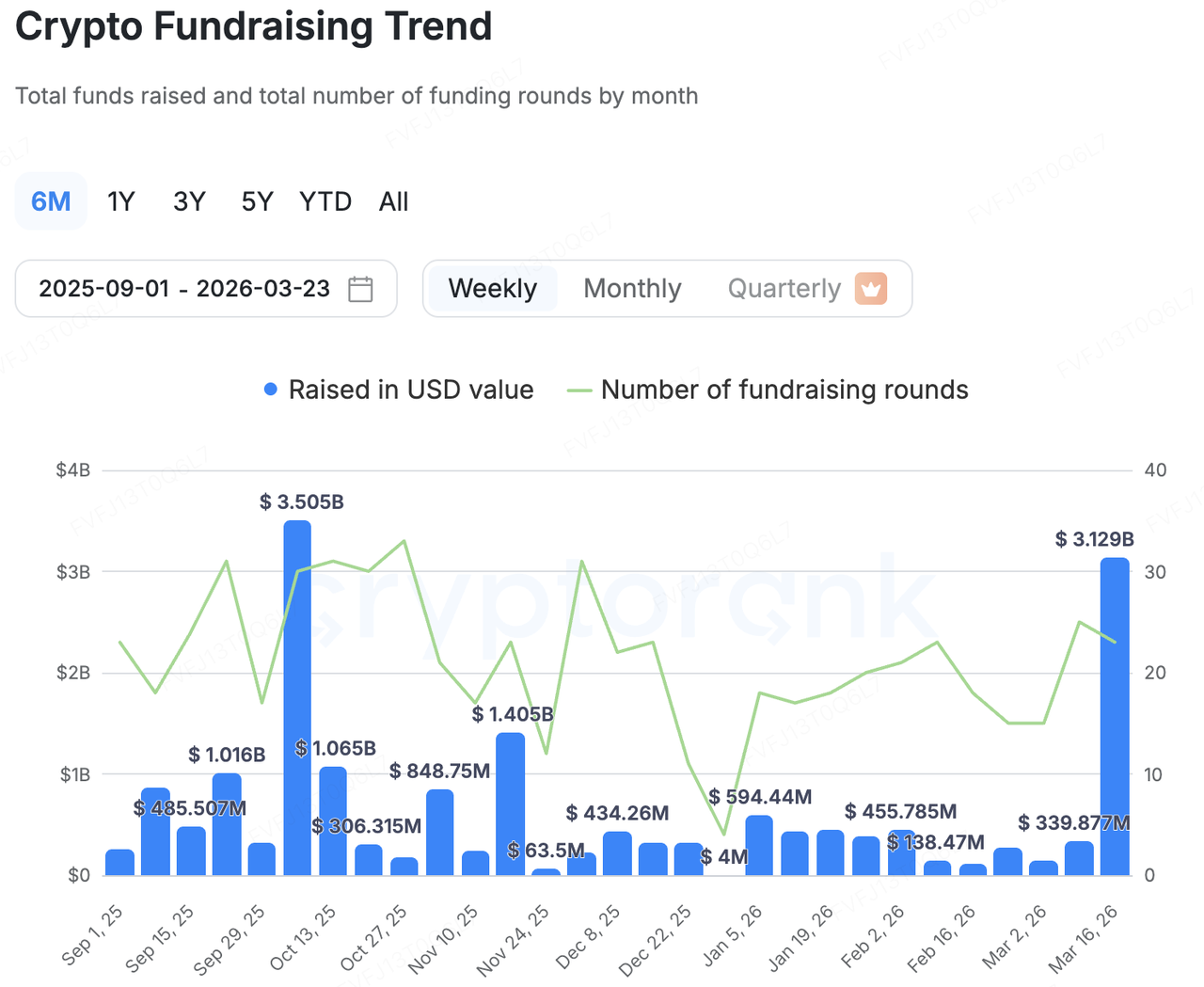

Джерело даних: CryptoRank

На первинному ринку в рамках широкого статистичного фреймворку CryptoRank об’єм розкритої капіталізації цього тижня досяг $3,129 млрд у 23 угодам. Однак розподіл капіталу залишився надзвичайно концентрованим, що свідчить про чіткий патерн, за яким кілька головних угод становили більшість тижневого загалу. Справжнім драйвером зростання було не широке відновлення ранніх етапів венчурного фінансування, а поєднання діяльності зі злиттів і поглинань, великих фінансувань на пізніх етапах для зрілих платформ та рефінансування на публічних ринках, пов’язаних із стратегіями биткоїнових скарбниць перелічених компаній. Капітал все більше надходить до секторів і платформ, які вже демонструють підтверджені доходи, інфраструктуру ліцензування, канали розповсюдження або здатність підвищувати оцінку за допомогою ринків капіталу.

BVNK придбаний Mastercard ($1,8 млрд): Найбільш представницькою угодою стало оголошення Mastercard про придбання компанії з інфраструктури стейблкоїнів BVNK за суму до $1,8 млрд. Угода включає до $300 млн у вигляді дохідних платежів і очікується, що вона буде завершена до кінця 2026 року за умови отримання регуляторного схвалення. Заснована в 2021 році, BVNK наразі підтримує послуги з оплати та розрахунків фіат-у-стейблкоїн у більш ніж 130 країнах та на основних блокчейн-мережах і має ліцензії в багатьох юрисдикціях. Разом із серією B, яку очолив Haun Ventures наприкінці 2024 року, та наступними стратегічними інвестиціями, BVNK чітко еволюціонувала з стартапу з інфраструктури криптовалютних платежів у ключовий актив для переходу TradFi на on-chain платежі. Для Mastercard значення цього придбання йде далі за просте доповнення його криптовалютної картини; воно надає швидкий шлях до круглосуточного розрахунку, програмованих платежів та межнаціональних стейблкоїн-каналів, ефективно інтегруючи on-chain платежі в існуючу глобальну платіжну мережу.

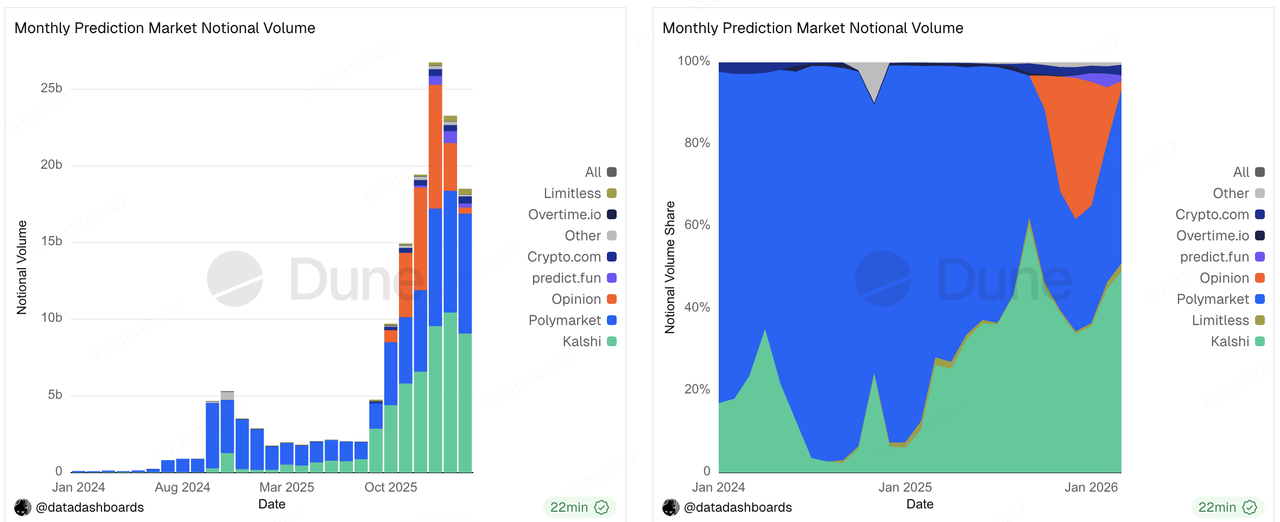

Kalshi завершила серію E ($1 млрд): лідер ринку прогнозів Kalshi зібрала більше $1 млрд у новому раунді, який очолив Coatue Management, що підвищило її оцінку до $22 млрд. З бізнесової точки зору, Kalshi більше не є просто проектом «крипто-наративу», а платформою для угод на події, яка швидко масштабувалася за рахунок торгівельної активності, участі інституцій та монетизації. Згідно з медіа-повідомленнями, поточний річний обсяг виручки компанії досяг приблизно $1,5 млрд. Разом із цим розширення оцінки Kalshi не обходиться без витрат: компанія продовжує стикатися з постійними правовими та регуляторними тисками на рівні штатів. Недавно їй було винесено тимчасовий заборонний наказ у Неваді, а в Аризоні також були висунуті кримінальні звинувачення, що посилює конфлікт між федеральним преамбульним правом та повноваженнями штатів щодо боротьби з азартними іграми. Цей раунд фінансування показує, що основний ринок залишається готовим платити премію за оцінки лідерів ринку прогнозів із сильним ростом та високим попитом на торгівлі, але чи зможуть ці оцінки продовжувати зростати, залежатиме від того, чи стане регуляторна рамка більш чіткою.

Джерело даних: https://dune.com/datadashboards/prediction-markets

Metaplanet завершила післяіПО фінансування (255 млн доларів США): Tokyo-listed Metaplanet завершила виділення акцій третім сторонам на суму близько 40,8 млрд ієн, разом із своєю 26-ю серією прав на придбання акцій. Якщо всі права будуть повністю використані, загальний потенційний обсяг фінансування може зростети до близько 85,3 млрд ієн. Компанія зазначила у своїх документах, що продовжить розвивати капітальні операції, зосереджені на стратегії bitcoin-скарбниці, з ціллю до кінця 2026 року досягти 100 000 bitcoin і до кінця 2027 року — 210 000 bitcoin. Цей випадок демонструє, як приватний та публічний капітал продовжують активно підтримувати історію «BTC treasury», особливо серед публічних платформ, які мають доступ до фінансування через акції та можуть перетворювати чутливість ціни bitcoin на премію до оцінки акцій. Ці операції фундаментально не є ставкою на традиційний грошовий потік від операційної діяльності, а скоріше ставкою на те, що ринки капіталу продовжать винагороджувати публічні інструменти, які надають посилену експозицію до bitcoin.

Autonomous та Architech придбані GSR ($57 млн): Крім великих фінансувань, злиття та поглинання також були важливим сигналом на первинному ринку цього тижня. GSR придбав Autonomous та Architech за $57 млн, метою чого є інтеграція випуску токенів, організаційних операцій, фінансової інфраструктури, дизайну токенів, стратегії ліквідності та управління скарбницею в єдину платформу послуг ринків капіталу для криптовалютних проектів на всьому їхньому життєвому циклі. Це вказує на ще один чіткий ринковий тренд: замість продовження фінансування окремих рішень, ринок все частіше об’єднує консультативні, капітал-ринкові, скарбничні та запускові можливості разом, рухаючись до більш «крипто-навійної інвестиційної банківської» моделі.

Brahma була придбана Polymarket (сума не розголошена): Подібна логіка консолідації була помітна під час придбання Brahma Polymarket. З моменту заснування у 2021 році Brahma обробила понад $1 мільярда обсягу, з основними сильними сторонами у сфері розумних акаунтів, виконання та інфраструктури DeFi. Придбання Polymarket — це не просто додавання технічної команди; це спрямовано на подальше абстрагування складності блокчейну, зменшення бар’єрів для користувачів у процесах створення гаманців, депозитів та виведень, конверсій та виплат, а також перетворення ринків прогнозів з крипто-направленого продукту на платформу, доступну для масового споживача. З точки зору ринків капіталу, це свідчить про те, що інвестори все більше цінують інфраструктурні команди, які можуть упакувати on-chain можливості у більш гладкі та зручні для користувача продукти.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є провідною глобальною криптовалютною платформою, побудованою на довірі, і обслуговує понад 40 мільйонів користувачів у понад 200 країнах і регіонах. Напрямок KuCoin Ventures спрямований на інвестування у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліанси, фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не робимо жодних явних або підрозумілих заяв або гарантій щодо його точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиком; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.