Щотижневий звіт KuCoin Ventures: Еволюція парадигм входу капіталу та переоцінка високих очікувань — Хвиля інституціоналізації криптовалют та «тести на стрес» секторів у контексті штучного інтелекту та макроекономічних динамік

2026/04/28 14:09:02

1. Тижневі ринкові виділення

Ланцюг інституційного розподілу продовжує набирати форми: сегментація продуктів ETF, накопичення BTC корпоративними скарбницями та регуляторні переговори просуваються паралельно

За останні два торгівельні тижні крипторинок не просто пережив відновлення цін. Що важливіше, ланцюжок інституційного розподілу продовжує формуватися: надходження коштів до ETF відновилися, продукти на Стен-Стрит еволюціонують від простого спот-експозиційного підходу до структур з підвищеним доходом та стейкінг-доходом, а Strategy продовжує накопичувати BTC за рахунок фінансування з ринку капіталу, перетворюючи прийняття корпоративними скарбницями BTC з одноразового рішення про покупку на більш системний підхід до управління балансом. З точки зору даних, США-спот BTC ETF за цей двотижневий період зареєстрували приблизно 1,82 млрд доларів США чистих надходжень, а спот ETH ETF — близько 431 млн доларів США чистих надходжень, що свідчить про те, що масовий інституційний капітал все ще повертається на ринок через регульовані продукти. На глибшому рівні спосіб, яким інституції отримують доступ до криптовалют, змінюється від простої цінової експозиції до більш складних структур з доходом та логіки розподілу, заснованої на балансі.

Тренд сегментації продуктів залишається незмінним. Після запуску Morgan Stanley продукту зі спот-біткойном з низькими комісіями, Goldman Sachs подав заявку на Bitcoin Premium Income ETF, який має за мету отримувати дохід від премії опціонів за допомогою стратегії покритих колл-опціонів, зберігаючи при цьому експозицію до ціни BTC. Згідно з поданням Goldman, фонд не тримає BTC безпосередньо. Натомість він формує експозицію через спот-продукти, пов’язані з BTC, та їх опціони, а також підвищує дохід шляхом продажу колл-опціонів. Значення цього дизайну полягає не лише в тому, що він представляє «ще один BTC ETF», а в тому, що Волл-стріт починає перетворювати BTC з чисто дірекційного активу в інструмент розподілу капіталу, який краще відповідає перевагам традиційного доходного капіталу. Reuters також зазначив, що це буде перший продукт Bitcoin ETF від Goldman Sachs, з потенційним запуском близько кінця червня після стандартного періоду розгляду, хоча структура комісій ще не була розкрита.

Підзаголовок: ETF Goldman Sachs’ Bitcoin Premium Income має на меті отримувати дохід від премії за опціонами за допомогою стратегії покритих колл-опціонів. Зберігаючи часткову експозицію на ціну BTC, він підвищує грошовий потік під час періоду утримання за рахунок відмови від частини потенційного зростання. Ілюстрація стратегії адаптована з Investopedia; структура продукту заснована на поданні Goldman Sachs до SEC.

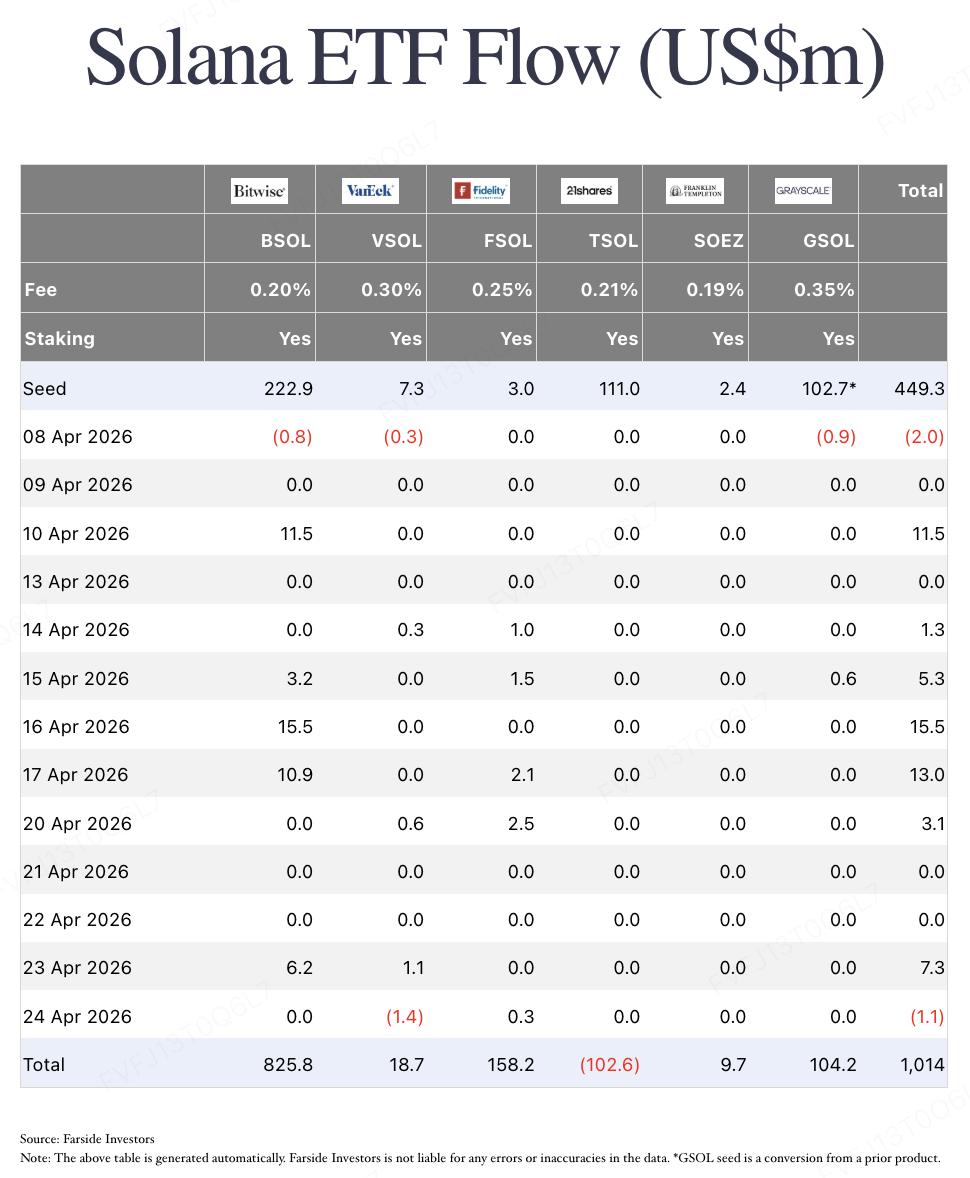

Альткоїн-ETF продовжують демонструвати ознаки «маргінального розширення». Шість американських спот-ETF на SOL, які зараз відстежуються Farside, всі мають функціонал стейкінгу, що свідчить про те, що продукти на базі SOL перейшли від простого експозиційного впливу ціни до структури «експозиція ціни + дохідність від стейкінгу в мережі». Раніше оновлення 21Shares до подання S-1/A для ETF Hyperliquid також показує, що інструментарій американських ETF все ще намагається охопити активи з вищою волатильністю та сильнішими нативними характеристиками в мережі. Однак, згідно з поточними потоками коштів, інші ETF на криптоактивах залишаються ближчими до «сенситивних катализаторів», ніж до «магнітів масового капіталу». За останні два торгової тижні ETF на SOL зареєстрували близько 44,4 мільйона доларів США чистого притоку коштів, а загальний чистий притік склав приблизно 1,014 мільярда доларів США — ще значно нижче за масштаб BTC ETF. На цьому етапі ці продукти в основному покращують очікування, додають відповідні точки доступу та розширюють спектр активів, до яких можуть отримати доступ інституції. Стабільний інституційний цикл виділення капіталу все ще потребуватиме більше часу та сильнішої перевірки ліквідності.

З бізнес-боку найважливішим розвитком є постійна інтеграція Strategy покупок BTC у управління балансом. Компанія недавно розкрила додаткову покупку 34 164 BTC на суму приблизно $2,54 млрд, що збільшило її загальні запаси до 815 061 BTC. Однак більш важливим є не розмір покупки, а фінансова структура, що її підтримує. Кошти в основному поступили від продажу цінних паперів через програми продажу на ринку, включаючи STRC перпетуальні привілейовані акції з плаваючою дивідендною ставкою та звичайні акції MSTR. STRC можна розуміти так: компанія випускає перпетуальні привілейовані акції з характеристиками плаваючих дивідендів, інвестори отримують відносно чіткі готівкові доходи, а Strategy використовує отримані кошти для подальшого накопичення BTC. За суттю, Strategy інституціоналізує ланцюжок «фінансування з ринку капіталу — покупки BTC — розширення балансу», перетворюючи корпоративне накопичення BTC з разової покупки у фінансову інженерну модель, яка може працювати постійно.

Це також робить сигналізаційний ефект Стратегії відмінним від ефекту типового корпоративного покупця BTC. Вона не просто розподіляє вільні гроші на BTC. Натомість вона використовує кілька інструментів ринку капіталу, включаючи звичайні та привілейовані акції, для активного розширення BTC як основного активу резерву балансу. ETF представляють інституційний капітал, що входить через регульовані продукти, тоді як Стратегія представляє корпоративні структури, що накопичують BTC за допомогою інструментів ринку капіталу. Перший підвищує аллокабельність BTC, тоді як другий підсилює нарратив про BTC як про основний актив резерву корпоративного балансу. Проте ця модель також має обмеження: фінансування за допомогою привілейованих акцій передбачає необхідність регулярних виплат дивідендів, і якщо ціни на BTC знизяться або премія MSTR скоротиться, ефективність фінансування компанії та гнучкість її балансу можуть піддаватися тиску.

У порівнянні з постійним прогресом у продукті та корпоративній сферах, регуляторна сторона залишається у стані «формування, але ще не втілення». Обговорення законопроекту CLARITY протягом останніх двох тижнів здебільшого затримувалися через питання, пов’язані з дохідністю стейблкоїнів, положеннями щодо децентралізованого фінансу та координацією голосування в Комітеті з банківської діяльності Сенату. Оновлення Galaxy показує, що ринок раніше очікував, що комітет може запланувати розгляд законопроекту до кінця квітня, але сенатор Том Тілліс схиляється до відкладення цього на травень. Навіть якщо законопроект пройде комітетний розгляд, йому все одно доведеться пройти повний Сенат, бути координованим з версією Комітету з сільського господарства, узгодженим з версією, прийнятою Палатою представників, і нарешті наблизитися до фінального затвердження. Тому законодавчий вікно не є особливо широким. Іншими словами, суть поточних регуляторних дебатів у США більше не полягає просто в тому, чи слід підтримувати крипто-інновації, а в тому, як перекреслити межі між інтересами банківського сектору, фінансовою стабільністю та он-чейн фінансовою інновацією. Це також означає, що поточний зсув від «відновлення цін» до «нормалізованого розподілу» все ще потребує подальшої перевірки: чи зможуть чисті надходження ETF продовжуватися, чи зможуть продукти з підвищеною дохідністю та стейкінг-доходом витримати реальні тести на ліквідність та волатильність доходності, і чи зможе законопроект CLARITY забезпечити чіткіший регуляторний прогрес у травні.

2. Щотижневі обрані сигнали ринку

Переливання дивідендів від ШІ та переоцінка знижень ставок ФРС: криптовалютний ринок на тлі стабільних інституційних надходжень та трезвої оцінки первинного ринку

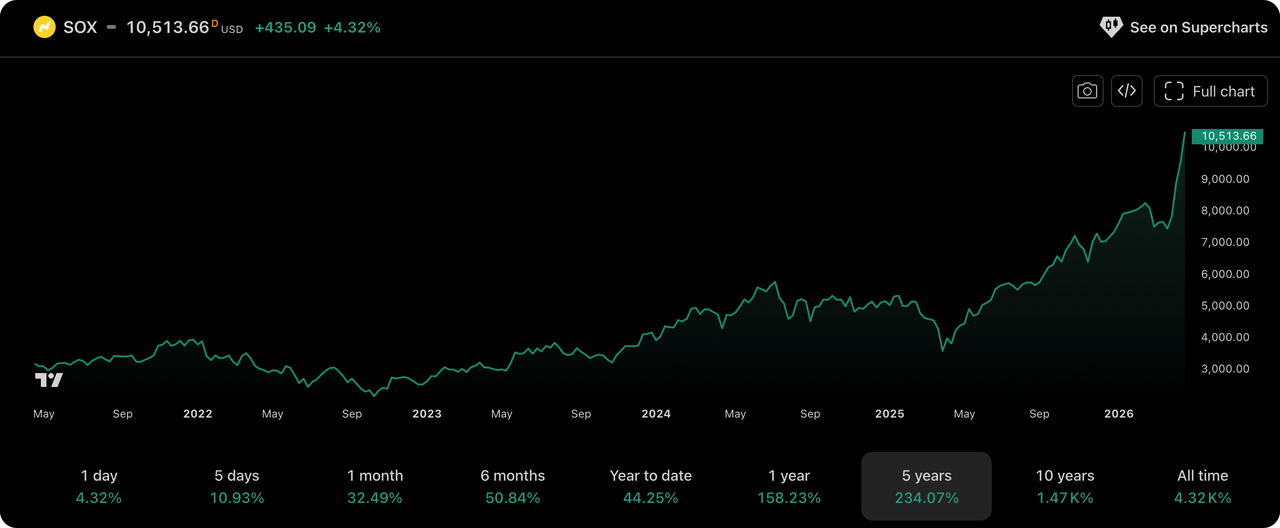

Останнім часом глобальний макроекономічний ринок капіталу домінували дві основні сили: «AI-спрямовані» нарративи та «очікування ключових макроекономічних даних». Ринок акцій США продемонстрував винятково добрий результат, а фінансові звіти традиційних фінансових гігантів додатково підтвердили реальний попит на інфраструктуру ШІ. Останній звіт про прибутки Intel знову підтвердив зростання продуктивності, спричинене комерціалізацією ШІ, продемонструвавши тенденцію розширення від ядра до периферії. Це безпосередньо сприяло рекордній 18-денній серії зростання індексу Philadelphia Semiconductor (SOX), історично подолавши позначку 10 000 пунктів.

Хоча Intel відстає в секторі GPU для центрів обробки даних, вона зберігає домінуючу позицію на ринках корпоративних і споживчих ПК. Зі зміною попиту на обчислювальну потужність штучного інтелекту з хмари на персональні пристрої, Intel стала найбільш прямим бенефіціаром, що створює величезні очікування щодо зростання доходів. З реалізацією концепції «AI PC» нейронні процесорні одиниці (NPUs), інтегровані в її процесори, можуть стати важливою основою для крайових обчислень на термінальних пристроях. Крім того, хоча ЦП мають обмеження в навчанні ШІ, їхня цінність на етапі висновку стає все більш помітною. Нарешті, за поточного складного геополітичного контексту зрілий бізнес Intel з виробництва чипів також отримав вищу «премію безпеки» та стратегічну цінність. Підсилюючись багатьма факторами, такими як історії, ринкові очікування та геополітичні вимоги, Intel знову отримує переоцінку цінності на ринку капіталу в цілому.

Джерело даних: TradingView

Тим часом глобальна ліквідність входить у критичний період гри. Ринок дуже уважно стежить за майбутнім зустріччю ФРС США FOMC щодо процентних ставок цього тижня (28–29 квітня). Поки традиційний капітал ребалансується між технологічними акціями та активами-убіжищами, стейблкоїни та компліантні криптоактиви поступово стають новим резервуаром ліквідності для інституційного розподілу між активами.

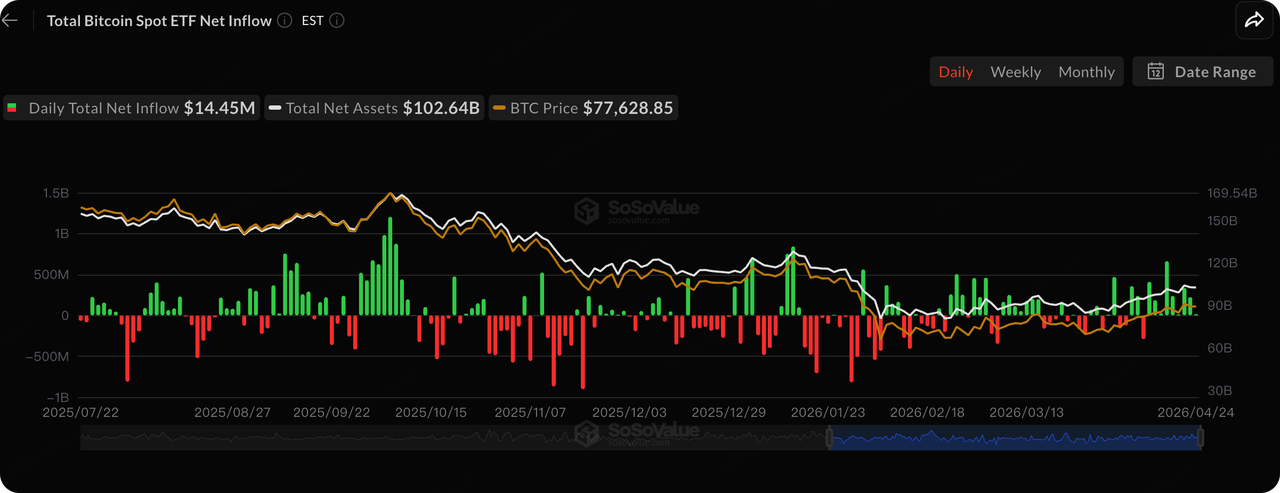

Джерело даних: SoSoValue

Найважливішою особливістю криптовалютного вторинного ринку цього тижня є «постійна та стабільна ін’єкція інституційних коштів»:

-

Великі чисті надходження до спот-ETF: Загалом ETF на криптовалюти за цей тиждень показали чисті надходження приблизно на $1,1 млрд, що свідчить про особливо сильну продуктивність. ETF на bitcoin зайняли провідну позицію, зокрема інституції з Уолл-стріт, такі як BlackRock, продовжують купувати. Варто зазначити, що ETF на ethereum також досягли 7 днів поспіль чистих надходжень, що висвітлює позитивний сигнал про розширення інституційного розподілу активів від виключно BTC до ETH.

-

Інституційна купівельна спроможність паралелює високі премії: лідер у сфері підприємств MicroStrategy оголосив про ще одну покупку 34 000 BTC цього тижня, що додатково посилює його стратегію балансу; крім того, спот-премія Coinbase вже 14 днів поспіль залишається позитивною, а Goldman Sachs також подав заявку на Bitcoin ETF. Прискорене прийняття традиційним капіталом забезпечило міцну ліквідність для загальної перебудови оцінки ринку.

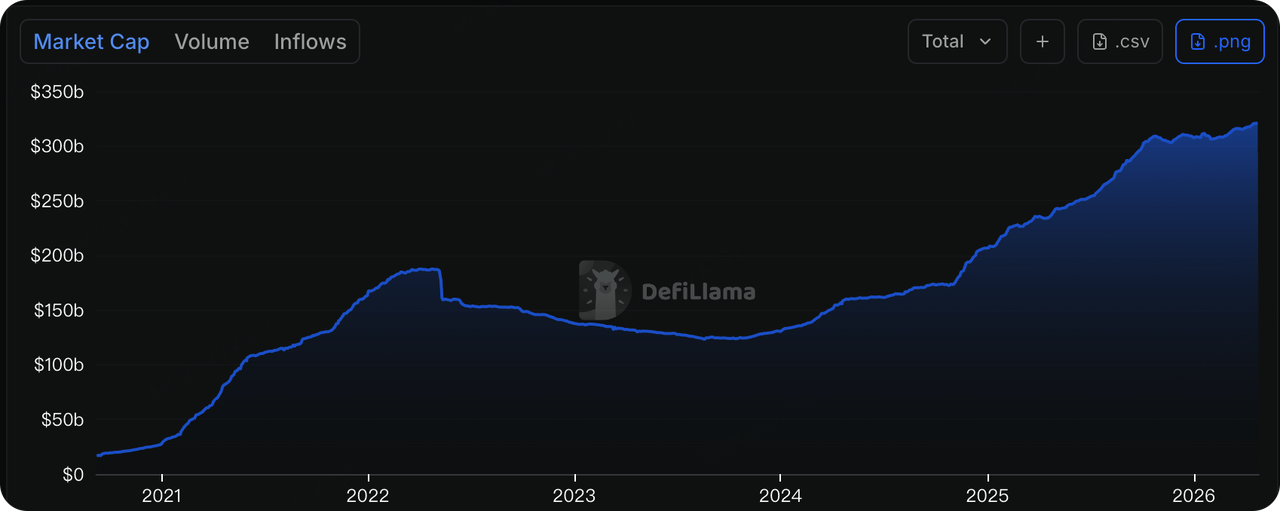

Джерело даних: DeFillama

Гляньте на загальну ринкову капіталізацію стейблкоїнів: загальний обсяг емісії з березня перевищив верхню межу діапазону в 310 мільярдів доларів США і увійшов у новий зростальний канал. Зараз загальний обсяг емісії досяг приблизно 320 мільярдів доларів США. Зокрема, незважаючи на сильний очікувальний і обережний настрій у загальному криптовалютному ринку, емісія USDT продовжує зберігати темпи зростання. Це свідчить про те, що сценарії застосування провідних стейблкоїнів подальше розширюються, поступово проникаючи у різноманітні екосистеми, що дещо зменшує їх внутрішню залежність від циклів окремих криптоактивів.

Однак, незважаючи на активний наратив щодо стейблкоїнів, сектор DeFi цього тижня пройшов серйозні випробування. Дані DeFiLlama показують, що втрати від хакерських атак на ланцюгу в квітні перевищили 600 мільйонів доларів. KelpDAO втратив приблизно 293 мільйони доларів, а Drift Protocol — близько 285 мільйонів доларів; кілька протоколів DeFi поступово зазнали серйозних ударів. Паніка призвела до короткострокового відтоку TVL до 23% (близько 6 мільярдів доларів) у провідних протоколах, таких як Aave. Завдяки уникненню ризиків кошти прискорено переказуються на перпетуальні DEX з реальними дохідними комісіями та моделями викупу токенів, шукаючи безпечніше притулок.

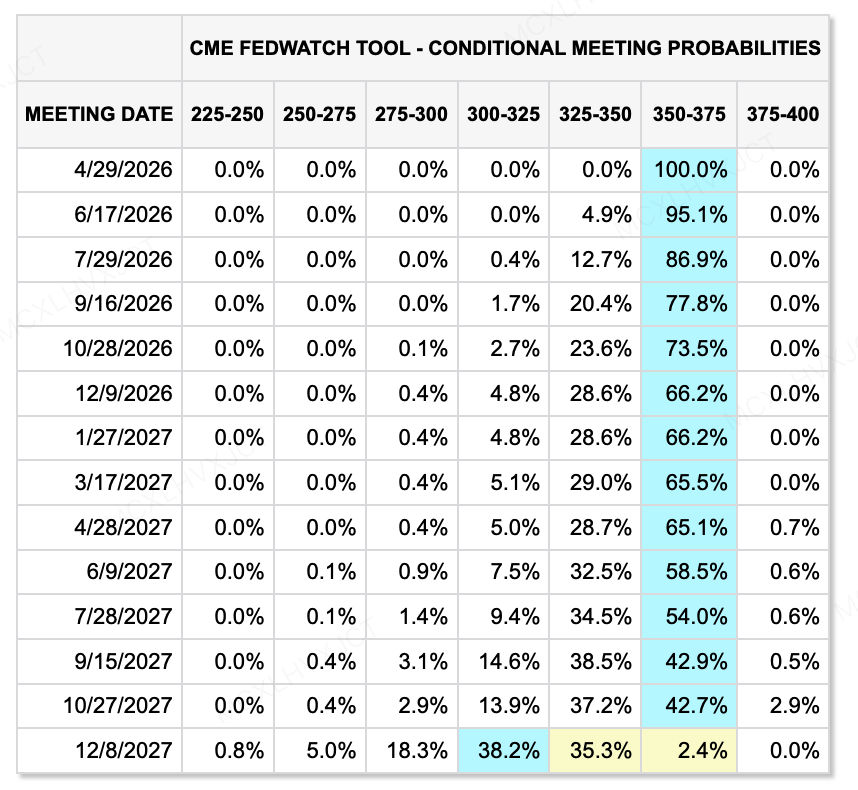

Джерело даних: CME FedWatch Tool

Поєднуючи найсвіжіші дані FedWatch із недавніми заявами кількох членів ФРС, очікування глобальних макро ринків щодо «зниження ставок» підлягають реалістичній переоцінці, і консенсус «вищі протягом довшого часу» залишається домінуючим на поточному ринку. Щодо майбутньої зустрічі FOMC з визначення процентних ставок цього тижня (29 квітня), ринок передбачає 100% ймовірність того, що ставки залишаться в діапазоні 350–375 базисних пунктів. Навіть з урахуванням кінця 2026 року ймовірність збереження ставок у цьому діапазоні залишається високою — 66,2%, що свідчить про те, що очікуваний простір для значного послаблення протягом 2026 року досить обмежений.

Крім того, термін дії нинішнього голови ФРС Джерома Пауела закінчиться 15 травня 2026 року. Якщо номінація Кевіна Варша буде успішно схвалена Сенатом, він, як очікується, офіційно вступить на посаду після середини травня. Відносно жорстка політична позиція цього нового кандидата на пост голови може додати більше змінних до майбутнього шляху процентних ставок. Однак ситуація не є повністю пессимістичною. Згідно з поглядами Кевіна Варша, застосування технологій ШІ, як очікується, сприятиме відносно швидкому економічному зростанню без виклику інфляції, що може надати йому можливість обґрунтовано просувати «зниження ставок» у майбутньому, не покладаючись повністю на прогрес квантифікованого звуження (QT).

Макроекономічні події, за якими слід стежити цього тижня:

Ключові фокусні точки ринку у новому тижні:

Цей тиждень — справжній макро-тиждень. Увага ринків капіталу повністю буде зосереджена на зустрічі ФРС щодо процентних ставок та ключових економічних даних.

-

28 квітня — 29 квітня: засідання ФРС FOMC з визначення процентних ставок та рішення щодо ставок

-

30 квітня: попередній річний темп зростання реального ВВП США за I квартал

-

30 квітня: Первинні заявки на безробіття в США та інші дані про зайнятість з високою частотою

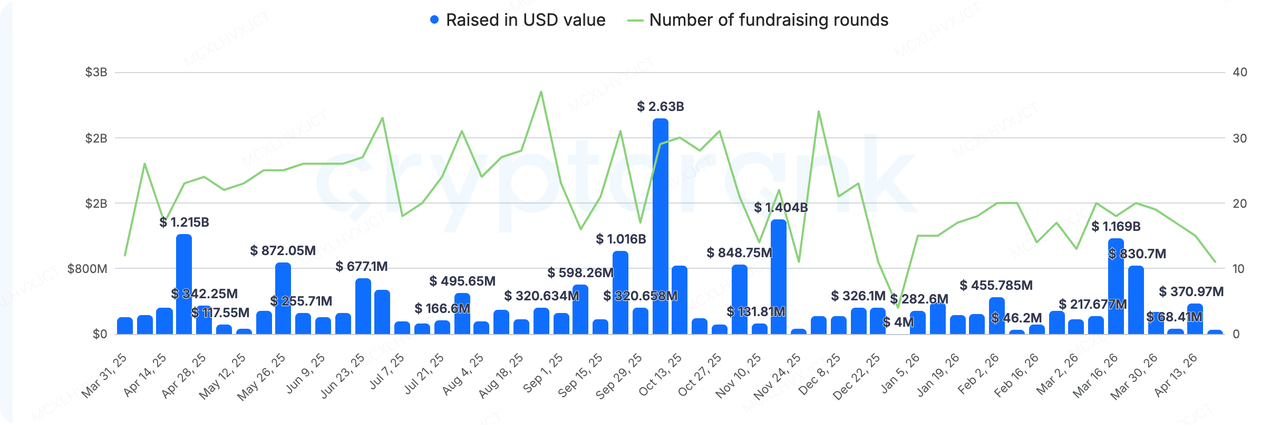

Джерело даних: CryptoRank

На первинному ринку, згідно з загальними статистичними стандартами CryptoRank, загальна розкрита сума фінансування минулого тижня становила приблизно 51,98 мільйона доларів США, що охоплює 11 подій привлечення капіталу, причому як обсяг, так і вартість продемонстрували певне зниження. Загальний капітал і ринкова увага продовжують концентруватися навколо «жорсткої інфраструктури», тоді як деякі проекти блокчейн-ігор, орієнтовані на застосування або неінноваційні, все більше відходять на задній план.

Cluster Protocol зібрала 5 мільйонів доларів у цьому раунді, який очолив dao5, з участь Paper Ventures та Mapleblock. Проект зосереджений на використанні технології FHE (повністю гомоморфне шифрування) для подолання проблем конфіденційності даних. Між тим, протокол створив відкриту спільноту та механізм верифікації, намагаючись стимулювати постачальників обчислювальних потужностей GPU по всьому світу за допомогою системи токенних винагород. Однак перед проектом стоять реальні випробування: з точки зору практичної інженерної реалізації та комерційних витрат, «FHE + обчислення великих моделей ШІ» ще має довгий шлях до досягнення справжньої масштабної комерціалізації.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є лідером глобальної криптовалютної платформи, побудованої на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. KuCoin Ventures має на меті інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси.

Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліянс-фінансовою чи інвестиційною порадою, пропозицією, запрошенням до угоди або гарантією. Ми не надаємо жодних явних чи прихованих заяв чи гарантій щодо її точності, повноти чи надійності, а також не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ризики та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.