DTCC запустить торгівлю токенізованими реальними активами у липні 2026 року: акції, ЕТФ та державні облігації США перейдуть на блокчейн

2026/05/05 16:18:02

Вступ

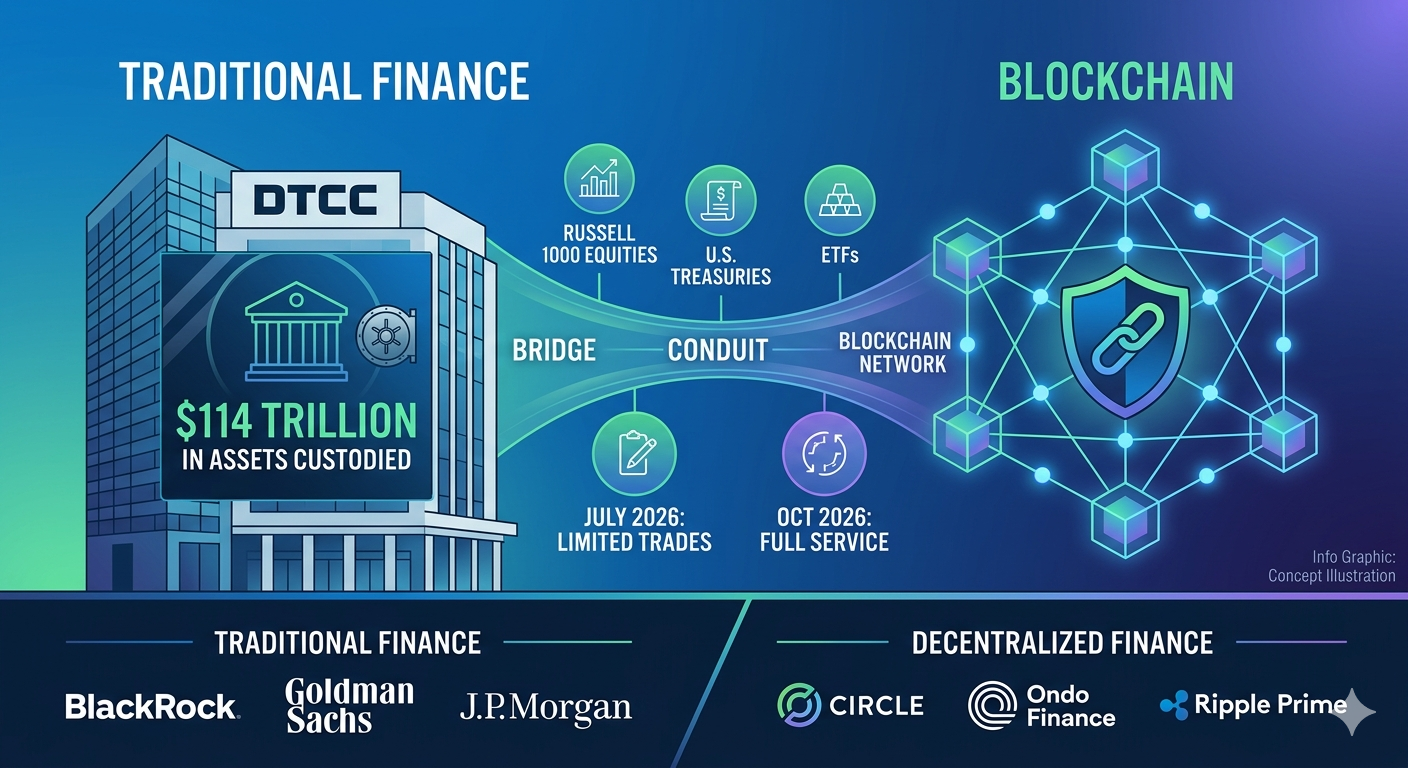

Що відбудеться, коли основа американських ринків капіталу — інституція, яка зберігає активи на суму $114 трильйонів і обробляє $4,7 квадрильйона цінних паперів щороку, — вирішить розмістити реальні активи на блокчейні? Згідно з оголошенням DTCC в травні 2026 року, це майбутнє настає швидше, ніж очікували більшість учасників ринку.

DTCC оголосила 4 травня 2026 року, що почне обмежені виробничі угоди з токенізованими реальними активами в липні 2026 року, а повний запуск сервісу відбудеться в жовтні 2026 року. Ініціатива об’єднує понад 50 компаній з традиційних та децентралізованих фінансів — зокрема BlackRock, Goldman Sachs, J.P. Morgan, Circle, Ondo Finance та Ripple Prime — щоб довести, що токенізовані цінні папери можуть функціонувати на системному рівні без поступки з захистом інвесторів.

Що таке служба токенізації DTCC і коли вона запуститься?

Служба токенізації DTCC буде запущена у дві фази — обмежені виробничі угоди у липні 2026 року та повний запуск сервісу у жовтні 2026 року — що дозволить ввести токенізовані версії реальних цінних паперів до тієї самої інфраструктури, що підтримує ринки капіталу США сьогодні. Сервіс побудований на платформі ComposerX від DTCC і спрямований на активи, які вже зберігаються у DTC, що означає, що інституція не створює паралельний ринок, а просто цифровізує цінні папери, які вже проходять через її системи.

Розклад двохетапного запуску

Запуск у липні 2026 року ознаменує початок обмежених виробничих угод з токенізованими реальними активами. У цьому контексті «обмежені» означає, що DTCC протестує операційні та технічні робочі процеси в виробничому середовищі, використовуючи реальні дані та реальні активи, а не симульовані сценарії. Промислова робоча група — яка об’єднує більше ніж 50 компаній — співпрацюватиме з DTCC, щоб довести сумісність між кількома блокчейнами та підтвердити, що токенізовані права можуть безпечно переміщатися між білими списками гаманців.

Повний запуск сервісу у жовтні 2026 року означає перехід від пілотного тестування до готовності до експлуатації. До цієї дати учасники DTC зможуть обирати токенізоване облікове обслуговування для придатних цінних паперів як стандартний варіант сервісу. DTCC підкреслила, що попередня базова версія, яка запускається у липні та розширюється у жовтні, навмисно обмежена, а додаткові функції плануються для майбутніх випусків після додаткових консультацій з персоналом SEC.

DTCC створила сервіс на платформі ComposerX, яка забезпечує технологічну основу для інтеграції розподіленого реєстру в існуючу післяугодову інфраструктуру. ComposerX дозволяє DTC додавати функціональність блокчейну до своїх централизованих систем обліку без необхідності для учасників ринку відмовлятися від своїх поточних операційних процесів.

Чому значення інфраструктури DTCC має значення

DTC наразі зберігає активи на суму понад $114 трильйонів, згідно з оголошенням DTCC за травень 2026 року. Ця інституція обробляє приблизно $4,7 квадрильйона цінних паперів щорічно. Ці цифри пояснюють, чому участь DTCC у токенізації принципово відрізняється від послуг токенізації на рівні окремих емітентів: DTCC діє на рівні основної післяугодової інфраструктури, де вже зберігаються більшість реєстрів власності на акції та фіксований дохід США.

На відміну від платформ токенізації, які працюють з окремими емітентами для створення нових цифрових цінних паперів, DTCC створює цифрові репрезентації цінних паперів, які вже перебувають у її опіці. Ця відмінність критично важлива, оскільки існуючі правові рамки, захист інвесторів та зв’язки з інкасацією залишаються незмінними.

Браєн Стіл, виконавчий віце-президент DTCC і президент сервісів з клірингу та цінних паперів, зазначив у оголошенні від травня 2026 року: "Сервіс токенізації DTC створено для забезпечення системного масштабу там, де вже існує глибока ліквідність." Це котування відображає стратегічну логіку — DTCC не намагається створити ліквідність з нуля, а навпаки, розблокувати ліквідність, яка вже існує в його інфраструктурі, шляхом додавання програмованої, он-чейн здатності до переказу.

Які реальні активи DTCC токенізує першими?

DTCC спочатку токенізує певний набір високоліквідних активів, включаючи компоненти Russell 1000, ETF, що відстежують основні індекси, та казначейські біллі, облігації та ноти США — усі з тими ж правами, захистом інвесторів та правами власності, що й їх традиційні аналоги. Вибір активів відображає консервативний підхід DTCC: почати з найбільш ліквідних, найпоширеніших та найсистемно важливих цінних паперів, перш ніж розглядати розширення.

Токенізовані акції та ЕТФ

Компоненти Russell 1000 — 1000 найбільших публічно торгуємих американських компаній за ринковою капіталізацією — будуть серед перших акцій, доступних у токенізованій формі. Ці акції представляють основний сегмент великих капіталізацій, яким інституційні інвестори торгують щодня, і їх включення забезпечує, що сервіс токенізації задовольнятиме значний обсяг торгівлі з першого дня.

ETF, що відстежують основні американські акційні індекси, також будуть включені до початкового набору активів. ETF особливо добре підходять для токенізації, оскільки вони вже структуровані як об’єднані інструменти зі стандартизованими процесами створення та викупу. Токенізовані ETF можуть забезпечити більш ефективні операції на первинному ринку та швидше розрахунки одиниць створення.

Усі токенізовані активи надають «ті самі права, захист інвесторів та права власності», що й активи, тримані у традиційній формі, згідно з описом послуг DTCC. Цей захист підтримується існуючими рамками стійкості DTC, включаючи його статус покритої клирингової агенції під наглядом SEC та відповідність регуляції SCI щодо цілісності систем.

Державні цінні папери США на блокчейні

Державні казначейські білі, облігації та ноти включені до початкового діапазону токенізації. Включення казначейських цінних паперів особливо значуще на тлі вибухового зростання ринків токенізованого державного боргу. За даними RWA.xyz, наведеними у звітах за травень 2026 року, токенізовані акції зросли з $375,4 млн у травні 2025 року до приблизно $1,21 млрд у травні 2026 року, що свідчить про швидке інституційне бажання отримати доступ до традиційних активів через ланцюг.

Ondo Finance, учасник Промислової робочої групи DTCC, пропонує USDY — продукт з дохідністю на суму близько 2 мільярдів доларів США, забезпечений короткостроковими казначейськими облігаціями. Токенізовані DTCC казначейські облігації можуть надавати перевірений на ланцюжку колатерал для продуктів, таких як USDY, що потенційно зменшить ризик контрагента та покращить прозорість ланцюжка постачання токенізованих казначейських облігацій.

Як працює сервіс токенізації DTC?

Служба токенізації DTC створює цифрові представлення — звані токенізованими правами — існуючих цінних паперів, що вже зберігаються в DTC, що дозволяє цим правам переміщатися між зареєстрованими гаманцями на затверджених блокчейнах без зміни базової правової структури власності чи захисту інвесторів. Служба не створює нових цінних паперів і не змінює правову характеристику існуючих активів. Натомість вона забезпечує альтернативний технологічний рівень для реєстрації та передачі записів про власність.

Токенізовані права на власність проти традиційного безбумажного обліку

Базові активи залишаються на зберіганні у DTC усі часи. Цінні папери залишаються зареєстрованими на ім’я Cede & Co., номінальної структури DTC, як і зараз. Модель непрямого володіння та правова кваліфікація згідно зі статтею 8 UCC зберігаються точно так само, як і в традиційній системі книжкового обліку.

Сами токени НЕ є цінними паперами і НЕ є правами на цінні папери згідно з федеральним законодавством про цінні папери. Вони слугують альтернативним способом надсилання інструкцій DTC щодо реєстрації та переказу прав на цінні папери у офіційних реєстрах DTC. Коли Учасник DTC переміщує токенізовані права між гаманцями, транзакція у блокчейні функціонує як інструкція DTC щодо оновлення його централизованих записів відповідно.

Учасники DTC можуть вибрати реєстрацію прав на цінні папери за допомогою технології розподіленого реєстру замість виключно через централизований книжковий реєстр DTC. Ця модель за участі забезпечує, що жодна фірма не змушена переходити на блокчейн-реєстрацію, доки вона не буде операційно та технологічно готова до цього.

Схвалені блокчейни та заходи безпеки

Тільки учасники DTC — переважно брокери-дилери та певні банківські структури — можуть зареєструвати гаманці в DTC. Попередня базова версія обмежує перекази лише зареєстрованими (білими) адресами гаманців. Перекази на незареєстровані гаманці не дозволені, що виключає ризик неавторизованих або анонімних переказів.

Всі гаманці перевіряються на відповідність OFAC перед активацією і підлягають постійному моніторингу санкцій. DTC зберігає ключі для перевизначення в цілях безпеки, що забезпечує можливість втручання установи, якщо це необхідно для запобігання неавторизованим транзакціям.

Попередня базова версія не включає забезпечення чи розрахункову вартість. Вона розроблена як інфраструктура для ведення обліку та переказів, а функції розрахунків та забезпечення плануються до реалізації у майбутніх випусках. DTCC зобов’язалася використовувати лише схвалені технології та стійку інфраструктуру, що відповідає її стандартам як системно важливої фінансової ринкової утиліти.

Які ринкові переваги нададуть токенізовані цінні папери?

Токенізовані цінні папери, як очікується, забезпечать швидші цикли розрахунків, зменшення ризику контрагента, круглорічний доступ до ринку, програмований функціонал активів за допомогою смартконтрактів та нові ліквідні пули — усі це за збереження тих самих захистів інвесторів, що й у традиційних цінних паперах. Ці переваги поширюються на всіх учасників ринку — від інституційних трейдерів до роздрібних інвесторів, хоча найбільш помітний вплив у найближчому майбутньому буде спостерігатися у робочих процесах інституцій.

Швидше розрахунок та ефективніше використання капіталу

Поточний стандарт США — T+1 для більшості операцій з акціями. Токенізація дозволяє потенційну відмітку T+0 (миттєве) розрахунок, оскільки перекази на основі блокчейну можуть бути завершені за хвилини, а не чекати обробки пакетів наприкінці дня. Це прискорення має значення, бо швидший розрахунок зменшує період, протягом якого дефолт контрагента може залишити угоди незавершеними.

Переміщення забезпечення між юрисдикціями та часовими зонами стає можливим незалежно від стандартних годин торгівлі. Банк у Сінгапурі може переказати токенізоване забезпечення казначейських облігацій партнеру у США поза межами робочих годин ринку США, що покращує ефективність використання капіталу. Банки та брокери-дилери можуть зменшити капітальні резерви, що утримуються проти ризику розрахунків, що потенційно звільнить мільярди регулятивного капіталу.

Миттєве поповнення акаунту стає можливим, коли перекази заселяються миттєво, а не протягом ночі. Зменшення ризику контрагента корисне для всього ринку, оскільки знижує системну експозицію до каскадних дефолтів під час періодів ринкового стресу.

Программовність та новий доступ до ринку

Функціональність, що підтримує смартконтракти, дозволяє програмовані перекази та розподіли. Наприклад, програми реінвестування дивідендів можуть виконуватися автоматично після розподілу дивідендів, а відповіді на корпоративні дії можуть бути заздалегідь запрограмовані згідно з перевагами власників. Ці автоматизації зменшують ручну обробку та операційні ризики.

Потенціал круглорічної торгівлі поза стандартними робочими годинами відкриває нові модальності торгівлі. Хоча початкова послуга DTCC сама по собі не є торговим майданчиком, базові токенізовані права можуть підтримувати торговлю протягом усіх 24 годин на схвалених платформах. Децентралізація дозволяє учасникам ринку отримувати доступ до активів більш прямо, здійснюючи peer-to-peer обміни між учасниками з білого списку, зберігаючи при цьому цілісність системи обліку DTC. Надін Чакар, керівник DTCC та глобальний керівник цифрових активів, заявила у оголошенні в травні 2026 року: «Токенізація — це важливий і критичний крок до створення цифрової інфраструктури майбутнього. DTCC зобов’язується залишатися на передовому краю інновацій та підтримувати масштабовану, взаємодіючу та з управлінням ризиками екосистему Web3, яка використовує потенціал технології цифрових реєстрів і забезпечує реальну цінність для галузі». І NYSE, і Nasdaq оголосили про плани підтримки токенізованої торгівлі, що свідчить про те, що інфраструктура торгівлі буде розвиватися разом із позаторговими токенізаційними можливостями DTCC.

Як торгувати токенізованими активами реального світу на KuCoin

KuCoin надає користувачам доступ до тенденції токенізації RWA шляхом торгівлі криптовалютними токенами, забезпеченими реальними активами, та нативними проектами RWA, розміщуючи трейдерів на перетині традиційних фінансів та інновацій у блокчейні. Якщо сервіс токенізації DTCC з’єднує TradFi та DeFi, криптовалютні платформи, такі як KuCoin, надають ранній доступ до токенів і проектів, пов’язаних з RWA, які отримають переваги від масового прийняття он-чейн активів.

Користувачі можуть створити акаунт на KuCoin, щоб дослідити RWA токени, стежити за розвитком токенізації та отримати доступ до торгowych пар, пов’язаних із трендами реальних активів. На платформі представлено токени від проектів, які будують токенізовану інфраструктуру для акцій, фіксованих доходів та альтернативних активів — надаючи трейдерам вигідне місце для спостереження за злиттям Волл-стріт і блокчейн-технологій. Незалежно від того, чи шукаєте ви можливості для диверсифікації в токени, забезпечені RWA, чи стежите за впливом токенізації традиційних активів на криптовалютні ринки, KuCoin надає інструменти та ліквідність для участі в цій структурній зміні.

Нові користувачі тепер можуть зареєструватися на KuCoin і отримати до 11 000 USDT у вигляді нагород для нових користувачів.

Висновок

Розклад DTCC на липень та жовтень 2026 року позначає історичне інституційне прийняття технології блокчейн на фінансових ринках. Ініціатива об’єднує Промислову робочу групу з 50 компаній, яка охоплює BlackRock та Goldman Sachs з традиційного боку та Circle, Ondo Finance та Ripple Prime з крипто-орієнтованого боку — що демонструє руйнування стіни між TradFi та DeFi на рівні інфраструктури.

Лист про відсутність дій SEC в грудні 2025 року надає трирічний регуляторний каркас, який надає учасникам впевненість для розробки та запуску. Початкове покриття активів — акції Russell 1000, основні ETF та державні цінні папери США — представляє найбільш ліквідні та системно важливі сегменти ринків капіталу США. Основні переваги, зокрема підвищена ліквідність, більша прозорість та оперативна ефективність, будуть реалізовані зі збереженням захисту інвесторів, який протягом десятиліть забезпечувався DTC.

Це не спекулятивний експеримент. Це структурне оновлення каналів, які щороку переміщують $4,7 квадрильйона транзакцій. Починаючи з липня 2026 року, коли токенізовані права почнуть протікати через інфраструктуру ComposerX DTCC, ринок побачить першу фазу багаторічної трансформації того, як цінні папери реєструються, передаються та розраховуються. Блокчейн не замінює Волл-стріт — він стає його частиною.

ЧАСТІ ПИТАННЯ

У чому різниця між токенізованими активами DTCC та криптотокенами, такими як стейблкоїни?

Токенізовані активи DTCC — це цифрові представлення існуючих цінних паперів, які залишаються на зберіганні у DTC з тими самими правовими захистами та правами власності, тоді як стейблкоїни — це автономні цифрові активи, які зазвичай забезпечені готівкою або еквівалентами готівки. Токени DTCC отримують свою вартість безпосередньо від базових цінних паперів, що зберігаються у традиційному сховищі, і слугують альтернативним методом ведення обліку, а не новими інструментами. Стейблкоїни функціонують як платіжні токени або інструменти зберігання вартості, тоді як токенізовані права DTCC — це інфраструктурні інструменти для перенесення записів про власність на цінні папери, які вже існують.

Чи можуть окремі інвестори безпосередньо зберігати токенізовані цінні папери DTCC у особистих гаманцях?

На початковому етапі лише учасники DTC — переважно брокери-дилери, зареєстровані SEC, та певні банківські структури — можуть зареєструвати білі списки гаманців. Доступ індивідуальних інвесторів залежить від майбутніх угод між брокерами-дилерами та їх клієнтами. DTC вважає власника гаманця власником права вимоги, тому доступ для роздрібних інвесторів буде визначатися тим, як учасницькі фірми організовують свої сервіси для клієнтів. Брокер-дилер роздрібного інвестора може надавати доступ до токенізованих цінних паперів через власну інфраструктуру гаманця, але персональні гаманці з самоконтролем поза екосистемою учасників DTC не підтримуються.

Які блокчейни використовуватиме DTCC для токенізованих цінних паперів?

DTCC не публікувала повний список схвалених блокчейнів, але лист від SEC про відмову від дій дозволяє токенізацію як на публічних, так і на приватних дозвільних блокчейнах, які відповідають технологічним і безпековим вимогам DTC. Промислова робоча група тестує інтероперабельність між кількома ланцюгами, що свідчить про багатоланцюговий підхід, а не залежність від однієї мережі. Безпекові стандарти DTC — включаючи білі списки гаманців, перевірку OFAC та можливості використання ключів для відміни — будуть застосовуватися незалежно від того, яка базова технологія блокчейну використовується.

Як відрізняється токенізація DTCC від токенізованих акцій, що пропонуються криптовалютними платформами?

Токенізовані цінні папери DTCC мають повні права власності та захист від кастодії DTC, оскільки базові активи ніколи не залишають інфраструктуру DTC. Деякі існуючі пропозиції криптовалютних платформ, такі як xStocks або Ondo Global Markets, структуровані як позики, забезпечені акціями, а не як прямі представлення власності. Модель DTCC зберігає незмінними непряму модель володіння та характеристику статті 8 UCC. Інвестори в токенізовані цінні папери DTCC отримують ті самі дивіденди, права голосу та захист у разі банкрутства, що й власники традиційних акцій у книжковій формі.

Які ризики повинні враховувати інвестори щодо токенізованих цінних паперів?

Ключові ризики включають технологічні ризики, пов’язані з інфраструктурою блокчейну, зокрема потенційні вразливості смартконтрактів або перерви в роботі мережі. Початковий охоплення активів обмежено компонентами Russell 1000 та обраними ЕТФ, тому користь від диверсифікації обмежена під час пілотного етапу. Перекази гаманця обмежені зареєстрованими адресами, що може зменшити ліквідність порівняно з повністю відкритими ринками токенів. Існує невизначеність щодо регуляторного шляху після пілотної програми тривалістю три роки — лист про відмову в дії SEC набуває чинності протягом трьох років, а постійні регуляторні рамки ще не встановлені. Невідомою залишається ліквідність вторинного ринку для токенізованих версій у масштабах, в якому діє DTCC, оскільки сервіс запускається без інтегрованих функцій забезпечення чи вартості розрахунків у своїй початковій базовій версії.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.