Поза статичною ціною: Володіння ритмом ринку за допомогою середнього істинного діапазону (ATR)

2026/04/19 18:20:42

Середній істинний діапазон слугує визначальним серцебиттям фінансових ринків, зміщуючи акцент з того, куди рухається ціна, на те, наскільки вона рухається, надаючи механічний шаблон для управління ризиками та визначення розміру угод, який адаптується до змінної волатильності в реальному часі.

Прихований пульс механіки цінових рухів

Розуміння середнього справжнього діапазону починається з усвідомлення того, що ринки не рухаються по прямих лініях, а здійснюють ритмічні розширення та стиснення. Розроблений Дж. Веллесом Вілдером-молодшим, ATR не є індикатором тренду, а є показником волатильності, який обчислює справжню відстань, яку ціна проходить за певний період.

Визначаючи різницю між поточним високим і поточним низьким значеннями та враховуючи розриви цін від попереднього закриття, ATR відображає загальну ринкову енергію, яку часто не враховують стандартні розрахунки діапазону. У сучасній середовищі високочастотної торгівлі ATR діє як важливий фільтр, допомагаючи трейдерам розрізняти значущий пробій і звичайний статистичний шум.

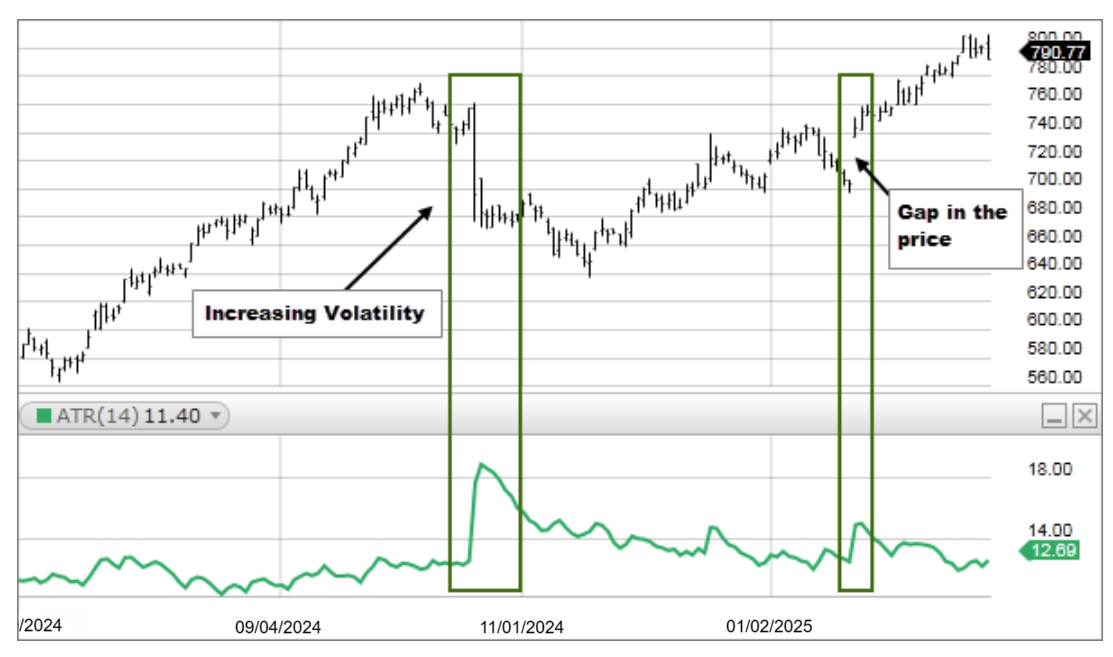

Коли ATR різко зростає, це сигналізує період підвищеної емоційної напруги серед учасників, який часто передує значній зміні тренду. Навпаки, зменшення ATR свідчить про ринок, який занурюється у сон, потенційно накопичуючи енергію для вибухового руху. Професійні трейдингові столи використовують цей показник, щоб захиститися від несподіваних коливань цін, які можуть призвести до ліквідації погано сформованої позиції.

Розшифровка математики формули справжнього діапазону

Хоча концепція діапазону цін проста, компонент «Істинний діапазон» робить цей інструмент незамінним для сучасного аналізу графіків. Формула визначає найбільше з трьох значень: поточна висока ціна мінус поточна низька ціна, абсолютне значення поточної високої ціни мінус попереднє закриття та абсолютне значення поточної низької ціни мінус попереднє закриття.

Це конкретне включення попереднього закриття є критичним, оскільки воно враховує «розриви», які виникають протягом ночі або під час новинних подій. Якщо акція закрилася на $100 і відкрилася наступного дня на $105, стандартний розрахунок діапазону проігнорує ці п’ять доларів руху, тоді як ATR включає їх як частину загальної волатильності. Частина «Середнє» у назві зазвичай відноситься до 14-періодної ковзної середньої цих значень Істинного Діапазону. Згладжуючи ці числа, індикатор надає стабільну базову лінію, яка відображає недавню історичну поведінку активу.

Чому сучасна волатильність не підкоряється традиційним фіксованим цілям

Однією з головних помилок багатьох роздрібних учасників є використання стоп-лосів із фіксованою кількістю піпів або фіксованою сумою в доларах незалежно від ринкових умов. У спокійному ринку 20-піповий стоп-лос може бути надмірним, тоді як у волатильний період той самий 20-піповий стоп-лос, швидше за все, активується випадковим шумом, перш ніж угоди зможуть «вдихнути». ATR вирішує цю проблему, надаючи динамічний мірник. Якщо ATR на добовому графіку становить 1,50, це означає, що актив зазвичай рухається на $1,50 від високого до низького щодня. Встановлення стоп-лосу на рівні 0,50 у такому середовищі математично самогубче.

Налаштовуючи параметри угоди відповідно до поточного ATR, трейдер забезпечує, що його стратегія враховує поточне середовище, а не довільне число. Такий перехід до торгівлі, адаптованої до волатильності, є ознакою складних систем управління ризиками. Дані з платформ, таких як TradingView, показують, що трейдери, які налаштовують свої стоп-втрати на основі ATR, зазвичай залишаються у прибуткових угодами довше, оскільки їх не «виводять» з ринку стандартні добові коливання.

Налаштування ідеального буфера для розміщення стоп-лосу

Найпрактичнішим застосуванням ATR є створення «буферу волатильності» для виходів. Більшість професіоналів використовують кратне значення ATR, наприклад 2x або 3x, для встановлення стоп-втрат. Якщо поточний ATR становить $2,00, стоп-втрата з коефіцієнтом 2x ATR буде розташована на відстані $4,00 від ціни входу. Це забезпечує розміщення стоп-втрат поза «статистичним шумом» ринку. Якщо ціна досягає цього стопу, це вже не просто випадкова коливання; це справжня зміна характеру ринку.

Цей метод виключає его з рівняння, оскільки вихід визначається власними моделями руху активу, а не страхом або жадібністю трейдера. Використання цього системного підходу дозволяє отримати більш спокійний досвід торгівлі, оскільки ви знаєте, що ваш стоп-лосс підтримується поточною реальністю ринку. Детальні стратегії розміщення стоп-лоссів за допомогою цих кратних часто обговорюються в колах технічного аналізу.

Мистецтво визначення розміру позицій на основі ринкової температури

Розмір позиції часто є різницею між професійним трейдером і хобі-трейдером, а ATR — це основний механізм для цього розрахунку. Замість торгівлі фіксованою кількістю акцій або контрактів, розмір на основі волатильності регулює кількість залежно від ATR. Коли волатильність висока (високий ATR), стоп-лосс повинен бути ширшим, щоб врахувати коливання, що означає, що розмір позиції повинен бути меншим, щоб зберегти загальний долларовий ризик постійним. Коли ринок спокійний (низький ATR), стоп-лосс може бути вужчим, що дозволяє збільшити розмір позиції, не збільшуючи загальний ризик для акаунту.

Цей баланс забезпечує, щоб один «дикий» ринок не призводив до непропорційної втрати порівняно з «спокійним». Цей принцип, який часто називають «рівністю ризику» на рівні окремої угоди, є фундаментом інституційного управління портфелем. Багато викладачів BabyPips підкреслюють, що оволодіння цією конкретною застосуванням ATR важливіше за сам сигнал входу для довгострокового виживання.

Визначення точок виснаження та надмірних стрибків

ATR — це винятковий інструмент для визначення того, коли рух, ймовірно, вичерпав свій потенціал на день. Кожен фінансовий інструмент має «бак палива», що представляється його щоденним ATR. Якщо актив має середній щоденний діапазон $3,00 і до обіду вже змістився на $2,90, статистична ймовірність того, що він продовжить значно рухатися далі без корекції, низька.

Контртрендові трейдери шукають ці розширення ATR, щоб зменшити рух або принаймні уникнути входу у нову позицію на вершині. Це суттєво є «обмеженням швидкості» для ринку. Вхід у довгу позицію, коли ціна вже знаходиться на верхній межі щоденного ATR, часто називають купівлею вершини діапазону — високоризикований рух, який ігнорує статистичну реальність повернення до середнього. Спостерігаючи за відсотком щоденного ATR, який вже використано, трейдер може оцінити залишковий простір для руху. Цей концепт виснаження є життєво важливим для денніх трейдерів, яким потрібно знати, чи вони запізнилися на вечірку.

Фільтрація фальшивих пробоїв за допомогою підтвердження волатильності

Торгівля пробоєм відома своєю складністю через «бикіні ловушки» та «медв’ячі ловушки», коли ціна тимчасово перетинає рівень, а потім змінює напрямок. ATR надає фільтр, що допомагає підтвердити ці рухи.

Справжній пробій часто супроводжується збільшенням ATR, що свідчить про наявність імпульсу та участи, необхідних для підтримки руху. Якщо ціна пробиває ключовий рівень опору, але ATR залишається на тому ж рівні або знижується, рух не має достатньої сили і швидше за все провалиться.

Ця залежність між відстанню ціни та розширенням волатильності є ключовим фактором «збігу». Деякі трейдери вимагають, щоб ціна перемістилася на певну кратність ATR вище лінії опору, перш ніж вважати пробій підтвердженим.

Цей обережний підхід може призвести до пропуску самого початку руху, але значно зменшує кількість втратних угод, спричинених хибними сигналами.

Адаптація до хаосу середовищ, що визначаються новинами

Економічні релізи, звіти про прибутки та геополітичні події викликають тимчасові стрибки ATR, які можуть спотворювати довгострокові середні значення. Досвідчений аналітик вміє інтерпретувати ці стрибки не як постійну зміну ринкового режиму, а як тимчасове підвищення температури.

Під час цих періодів стандартний ATR з періодом 14 може значно стрибнути, змушуючи трейдера вирішити, чи залишитися на sidelines, чи радикально зменшити розмір позиції.

Ця адаптивність допомагає трейдерам залишатися в грі під час «чорних лебедів» або днів з високопривабливою новинною активністю. Ігнорування ATR під час стрибка новин еквівалентне їзди через бурю без зміни швидкості.

Індикатор слугує сигналом попередження, що вказує на збільшення «вартості входу» для торгівлі. Перевіряючи ATR перед важливим подією, ви можете візуалізувати потенційну «зону впливу» цінової дії.

Використання Chandelier Exit для максимального збереження прибутку

Chandelier Exit — це конкретна технічна стратегія, яка встановлює трейлінг-стоп від найвищого максимуму тренду, де відстань визначається кратним значенням ATR. Коли ціна зростає і тренд продовжується, Chandelier Exit піднімається разом з нею, але ніколи не рухається вниз.

Цей ефект зубчастого механізму забезпечує фіксацію значної частини відкритого прибутку, якщо ринок раптово змінює напрямок. Він отримав таку назву, бо підвішений до стелі ринкової ціни.

Краса цієї стратегії виходу полягає в тому, що вона розширюється під час волатильних періодів, щоб уникнути раннього стоп-лосу, і стискається під час спокійних періодів, щоб захистити прибуток. Вона ефективно створює динамічну систему безпеки, яка дихає разом з ринком. Для трейдерів, які мають труднощі з вирішенням питання, коли продавати, Chandelier Exit на основі ATR надає систематичну, позбавлену емоцій відповідь.

Як часові інтервали впливають на інтерпретацію діапазону

Значення ATR значно змінюється залежно від часових рамок графіка. ATR на 5 хвилин відображає миттєвий шум сесії, тоді як тижневий ATR показує структурну волатильність активу протягом місяців.

Торгівці повинні налаштовувати свої ATR відповідно до свого періоду утримання. Скалпер, що використовує добовий ATR для стоп-втрат, матиме занадто широкий стоп, і його замовлення ніколи не виконуватимуться, тоді як свінг-трейдер, що використовує 1-хвилинний ATR, буде виведений з позиції через одне велике замовлення.

Цей концепт фрактальної волатильності є важливим для аналізу на кількох часових діапазонах. Часто звуження ATR на більш високому часовому діапазоні свідчить про те, що гряде масштабний рух, який можна точно визначити за допомогою розширення ATR на нижчому часовому діапазоні.

Розуміння цих рівнів волатильності дозволяє трейдеру бачити загальну картину, одночасно діючи на основі дрібних деталей.

Порівняння ATR у різних класах активів

ATR — це абсолютне значення, а не відсоток, що означає, що ним не можна безпосередньо порівнювати дві різні акції. Наприклад, акція за $1 000 з ATR $10 насправді менш волатильна (1%), ніж акція за $10 з ATR $1 (10%).

Щоб вирішити цю проблему, деякі аналітики використовують відсоток ATR (ATRP), щоб нормалізувати дані для різних активів. Це забезпечує рівні умови при виборі акцій або криптовалют для торгівлі.

Якщо ви шукаєте активи з високим потенціалом зростання та високим рівнем ризику, ви шукатимете активи з найвищим ATRP. Якщо ж ви шукаєте стабільні активи, що генерують дохід, ви звернете увагу на ті, що мають найнижчий. Таке порівняння між активами є важливим для створення диверсифікованого портфеля, який не надто сконцентрований у високоволатильних секторах.

ЧАСТІ ПИТАННЯ

Який найкращий період для індикатора ATR?

Стандартний налаштування на 14 періодів є найбільш надійним для балансу швидкості та точності. Хоча скалпери іноді використовують налаштування на 7 періодів для виявлення швидких змін, 14-періодне залишається професійним стандартом для стабільного вимірювання волатильності.

Чи може ATR передбачити напрямок пробою ціни?

Ні, ATR є строго недирекційним і вимірює лише величину руху ціни. Він працює як спідометр ринку, а не компас; вам потрібно поєднувати його з індикаторами тренду, щоб визначити реальний напрям угоди.

Як ATR використовується для розрахунку точного розміру позиції?

Розділіть ваш загальний долларовий ризик на відстань стоп-ордеру, засновану на волатильності. Наприклад, якщо ви ризикуєте 100 доларів, а ваш стоп-ордер 2x ATR знаходиться на відстані 2 долари, розмір вашої позиції становить 50 акцій. Це забезпечує постійний загальний ризик незалежно від того, наскільки коливається ринок.

Чи завжди підтверджує зростання ATR здоровий ринковий тренд?

Не завжди, оскільки екстремальні стрибки ATR часто свідчать про «вичерпання» або паніку, а не про тривалий рух. Хоча стабільний ріст підтверджує силу тренду, вертикальний стрибок волатильності зазвичай вказує на те, що наближається переворот або період бічної консолідації.

Чому значення ATR відрізняються між різними платформами для побудови графіків?

Різниці зазвичай виникають через метод згладжування, наприклад, згладжування Вайлдера порівняно зі звичайним простим рухомим середнім. Крім того, деякі платформи включають або виключають дані премаркету та вихідних, що змінює розрахунок Істинного Діапазону.

Чи можливо, що ATR досягне значення нуль?

У реальному ринку це майже неможливо, оскільки завжди існує певний рівень коливань цін. Однак надзвичайно низький ATR свідчить про екстремальне стиснення ринку, що є сигналом високої ймовірності того, що наближається жорсткий та вибуховий прорив.

Відмова від відповідаль

Цей матеріал має лише інформаційний характер і не є інвестиційною порадою. Інвестиції в криптовалюту супроводжуються ризиком. Будь ласка, проводьте власне дослідження (DYOR).

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.