Рекомендації FDIC щодо стейблкоїнів: Повний розбір проекту правил для стейблкоїнів, випущених банками

2026/04/19 02:48:37

Глобальна фінансова ландшафт досягла вирішального етапу 7 квітня 2026 року, коли Корпорація страхування депозитів США (FDIC) опублікувала свої всебічні проєкти правил щодо стейблкоїнів, випущених банками. Цей крок, якого довго чекали інституційні інвестори та роздрібні користувачі, слугує регуляторним «зв’язуючим елементом» для Закону GENIUS 2025 року (Guiding and Establishing National Innovation for U.S. Stablecoins Act).

Роками різниця між «банковським депозитом» і «стейблкоїном» залишалася невизначеною правовою сірою зоною. З цим останнім проєктом FDIC офіційно провела чітку межу. Запропонована рамка не просто регулює, як банки випускають цифрові активи; вона фундаментально переозначає стосунки між традиційною фіатною ліквідністю та програмованою економікою. Як видавець криптовалют у 2026 році, ми надаємо глибокий розбір «Шести лез» FDIC — основних стовпів, які визначать, які банки виживуть у перехідному періоді до токенізованої фінансової системи.

Основні висновки

-

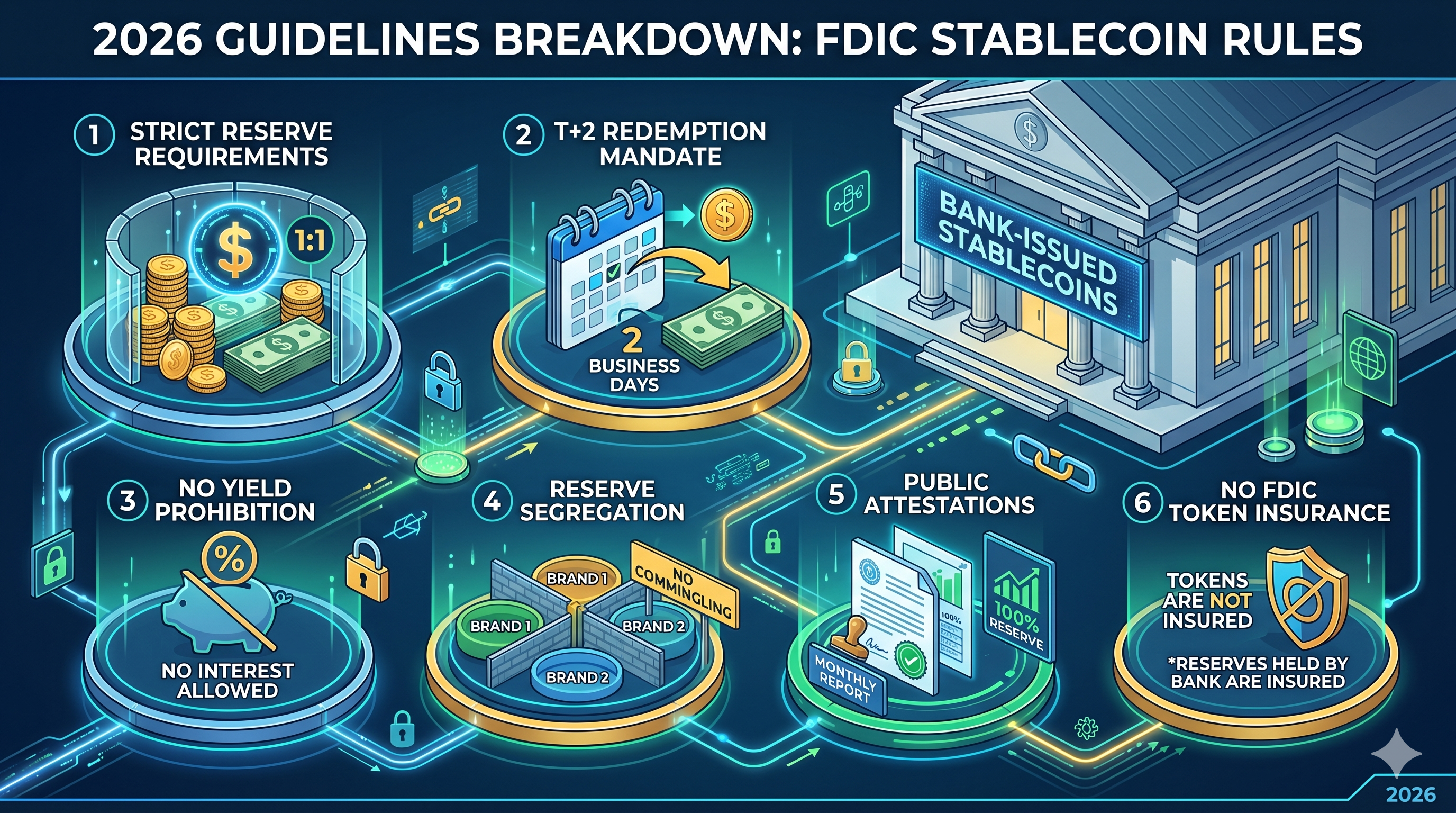

Обов’язок викупу T+2: Банки повинні забезпечувати викуп стейблкоїнів у фіат протягом двох робочих днів, ефективно закінчуючи еру «затримок ліквідності».

-

Відсутнє страхування «Pass-Through»: Власники стейблкоїнів не отримують страхування FDIC на свої токени, хоча відповідні банківські резерви повинні зберігатися на надзвичайно безпечних акаунтах.

-

Заборона на дохід: Щоб запобігти конкуренції з традиційними заощаджувальними акаунтами, випускачі строго заборонені надавати відсотки або дохід на баланси стейблкоїнів.

-

1:1 ізоляція резервів: емітенти повинні підтримувати співвідношення 1:1 високоякісних ліквідних активів, окремі пули для кожного бренду стейблкоїну, щоб уникнути ризику «контагії».

-

Строгість атестації: Щомісячні публічні розкриття мають бути підтверджені зареєстрованою публічною бухгалтерською фірмою, а також супроводжуватися конфіденційними щотижневими звітами для FDIC.

Регулятивний генезис: від закону GENIUS до реалізації FDIC

Щоб зрозуміти проект від квітня 2026 року, спочатку потрібно розглянути законодавчу основу, закладену Актом GENIUS 2025 року. Підписаний у закон 18 липня 2025 року, цей Акт передбачив, що лише «дозволені випускники стейблкоїнів для платежів» (PPSI) можуть діяти на території Сполучених Штатів. Він ефективно створив подвійну систему: одну для небанківських випускників, що регулюються на федеральному рівні, і іншу для дочірніх підприємств застрахованих депозитних установ (IDI).

Нові проєкти правил FDIC зосереджені саме на цих дочірніх підприємствах банків. Основна мета агентства — забезпечити, щоб випуск цифрових доларів не дестабілізував основну банківську систему. Вважаючи стейблкоїни окремою категорією від традиційних депозитів, FDIC намагається використати ефективність блокчейн-технологій, захищаючи Пристрій страхування депозитів (DIF) від властивої крипторинкам волатильності.

Строгі вимоги до резервів та обов’язок співвідношення 1:1

Основою пропозиції FDIC є вимога до «ідентифікованого резерву». Згідно з проектом правил, кожна одиниця стейблкоїну, випущеного банком, повинна бути забезпечена відповідною сумою в доларах (або їх еквівалентом), що зберігаються в резерві. Однак FDIC додала додатковий рівень деталізації, який перевищує попередні стандарти.

Якщо дочірній банк випускає кілька брендів стейблкоїнів — наприклад, один для роздрібних платежів та інший для інституційного розрахунку — він не може змішувати резерви. Кожен бренд повинен мати відокремлений, відстежуваний резервний пул. Цей підхід «сіло» призначений для забезпечення того, щоб у разі локального кризису або невдачі смартконтракту одного токен-бренду зараження не призводило до автоматичного виснаження резервів інших цифрових пропозицій банку.

Крім того, FDIC зайняла жорстку позицію щодо «повторного залучення». Видавцям заборонено використовувати резервні активи для вторинного кредитування або високоризикованих угод купівлі-продажу з оберненням. Хоча короткострокові казначейські облігації США дозволені, вони повинні залишатися «вільними», тобто не можуть використовуватися як забезпечення для інших банківських операцій.

Стандарт викупу: визначення своєчасної ліквідності (T+2)

Однією з найважливіших проблем в історії стейблкоїнів була «бутылочне горло викупу». Під час періодів ринкового стресу деякі емітенти історично мали труднощі з конвертацією цифрових токенів назад у фіат у встановлений термін. Проект FDIC від квітня 2026 року усуває цю невизначеність, закріплюючи стандарт T+2.

Банки тепер зобов’язані публічно розкривати свої політики викупу, включаючи точний процес та будь-які пов’язані комісії. Найважливіше, FDIC вимагає, щоб «часовий викуп» означав завершення не пізніше ніж через два робочі дні після подання запиту. Щоб захистити найменших учасників, FDIC запропонувала, щоб мінімальний поріг викупу не перевищував 1 стейблкоїн. Це запобігає тому, щоб банки встановлювали високі бар’єри — наприклад, мінімум у $100 000 — які ефективно виключали б роздрібних користувачів із ліквідного пулу.

Орієнтування в правилі «Без дохідності» та забороні відсотків

У кроці, що викликав значні дебати в секторі фінтеку, проєкт FDIC прямо забороняє емітентам сплачувати відсотки або дохід власникам стейблкоїнів. Це правило призначене для підтримки чіткого розмежування між платіжним інструментом та продуктом заощадження.

Логіка регулятора проста: якщо б стейблкоїнам дозволили пропонувати конкурентні відсоткові ставки, вони швидко витіснили б низьковартісні «основні депозити» з традиційних банків. Це могло б призвести до раптового відтоку капіталу з традиційної банківської системи до цифрової екосистеми, що створило б системну ліквіднісну неузгодженість. Закріплюючи стейблкоїни як інструменти без відсоткової ставки, FDIC забезпечує, щоб вони залишалися оптимізованими для платежів і комерції, а не для спекулятивного накопичення.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Функція | Стейблкоїн, випущений банком (проект 2026 року) | Традиційний заощаджувальний акаунт |

| Основна мета | Миттєве розрахунок / Програмовані платежі | Збереження капіталу / Нарахування відсотків |

| Відсоткова ставка/Дохідність | Заборонено | Змінні / ринкові курси |

| Страхування FDIC | Ні (страхування поширюється лише на банківські резерви) | Так (до $250 000 на кожного вкладника) |

| Викуп | T+2 робочих днів (гарантовано) | Негайно (стандартні робочі години) |

| Швидкість розрахунків | Майже миттєво (24/7/365) | T+1 до T+3 (банківські дні) |

Парадокс страхування: захист резервів проти захисту власників

Можливо, найбільш неправильно зрозумілим аспектом нових правил є ставлення до страхування депозитів. FDIC зясувала, що стейблкоїни не є продуктами страхування депозитів. Це означає, що якщо у вас є 1 000 доларів у стейблкоїні, випущеному банком, і ця конкретна дочірня структура-випускник стає неплатоспроможною, у вас немає прямого права на «прохідний» клейм до ліміту страхування FDIC у розмірі 250 000 доларів.

Однак депозити, які емітент зберігає у батьківському банку для забезпечення стейблкоїну, класифікуються як «корпоративні депозити». Хоча власник стейблкоїну не застрахований безпосередньо, активи резерву підлягають стандартним протоколам безпеки та фінансової стійкості банку. Ця різниця має вирішальне значення для маркетингу: банкам строго заборонено використовувати логотип FDIC у маркетингових матеріалах стейблкоїну таким чином, щоб створювалося враження, що самі токени застраховані.

Навпаки, проект пояснює статус «токенізованих депозитів». Якщо банк просто використовує блокчейн для представлення стандартного депозиту в реєстрі (а не випускає окремий стейблкоїн), ці активи зберігають повне страхування FDIC. Це створює чіткий стратегічний вибір для банків: випустити «стейблкоїн» для широкої сумісності або «токенізований депозит» для максимальної захисту споживачів.

Звітність, розкриття та роль публічних підтверджень

Щоб забезпечити, що співвідношення резервів 1:1 не є просто «обіцянкою на мізинці», FDIC вводить подвійну систему звітності. Це суттєво збільшує адміністративне навантаження для відділів цифрових активів у банках.

-

Щотижневі конфіденційні звіти: випускники повинні щотижня подавати детальні баланси до FDIC, вказуючи точний склад своїх резервів та загальний обсяг токенів у обігу.

-

Щомісячні публічні атестації: Щомісяця банки повинні публікувати звіт про резерви на своєму офіційному веб-сайті. Важливо, щоб цей звіт був перевірений і підписаний зареєстрованою публічною бухгалтерською фірмою.

«Свіжа перспектива» полягає в тому, що FDIC рухається до підходу «аудиту в реальному часі». Хоча поточний проект передбачає щомісячні публічні звіти, інсайдери вважають, що FDIC розробляє внутрішню інфраструктуру для того, щоб згодом перейти на щоденну автоматизовану звітність через API безпосередньо з нод блокчейну банку.

Висновок: Нова ера регульованої цифрової фінансової сфери

Проєкт правил ФДІК за квітень 2026 року означає кінець «Дикого Західу» для банківських криптовалют. Встановлюючи чіткі рамки щодо резервів, викупів та розкриття інформації, уряд США забезпечує правову визначеність, необхідну для масштабного інституційного прийняття. Хоча деякі можуть вважати правило «без дохідності» обмежувальним, це ціна входу для стейблкоїнів, щоб стати ключовим компонентом глобальної фінансової інфраструктури.

Для банків вибір тепер очевидний: адаптуватися до висококомплійнсного, капіталоємного моделю випуску стейблкоїнів або ризикнути бути відтісненими, оскільки «токенізовані депозити» і «програмовані долари» стануть стандартом для глобальної торгівлі 24/7.

ЧАСТІ ПИТАННЯ

Q1: Чи безпечніші стейблкоїни, випущені банками, ніж Tether (USDT) або USDC?

Хоча «безпека» є відносною, стейблкоїни, випущені банками, відповідно до правил FDIC 2026 року, підлягають значно строгішому нагляду, включаючи гарантії викупу за T+2 та обов’язкові публічні аудиторські підтвердження, яких Tether не зобов’язаний надавати.

Питання 2: Чи можу я отримувати відсотки на ці нові стейблкоїни?

Ні. Згідно з проєктом FDIC та законом GENIUS, випускачам строго заборонено пропонувати відсотки. Користувачам, які шукають дохідність, слід звертатися до децентралізованих фінансових протоколів (DeFi) або традиційних продуктів заощадження.

Q3: Що відбувається, якщо банк, що випускає стейблкоїн, стає банкрутом?

Власники стейблкоїнів мають статус «пріоритетного претендента» над іншими кредиторами у процедурах неплатоспроможності згідно з актом GENIUS.() Хоча ви не маєте страхування FDIC, ви першими отримаєте кошти від ліквідації сегрегованих резервних активів.

Q4: Як ці правила впливають на "Токенізовані депозити"?

Токенізовані депозити обробляються інакше. Оскільки вони вважаються традиційними депозитами, зареєстрованими у блокчейні, вони зберігають стандартне страхування FDIC до $250 000, на відміну від платіжних стейблкоїнів.

Q5: Коли ці правила вступлять в силу?

Період коментарів завершується 9 червня 2026 року. Остаточні правила очікуються до кінця 2026 року, а обов’язковий термін відповідності для існуючих емітентів, ймовірно, розпочнеться на початку 2027 року.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.