Пояснення винятку SEC для фронт-енду DeFi: що означає 5-річне керівництво для DEX та гаманців

2026/04/15 14:06:02

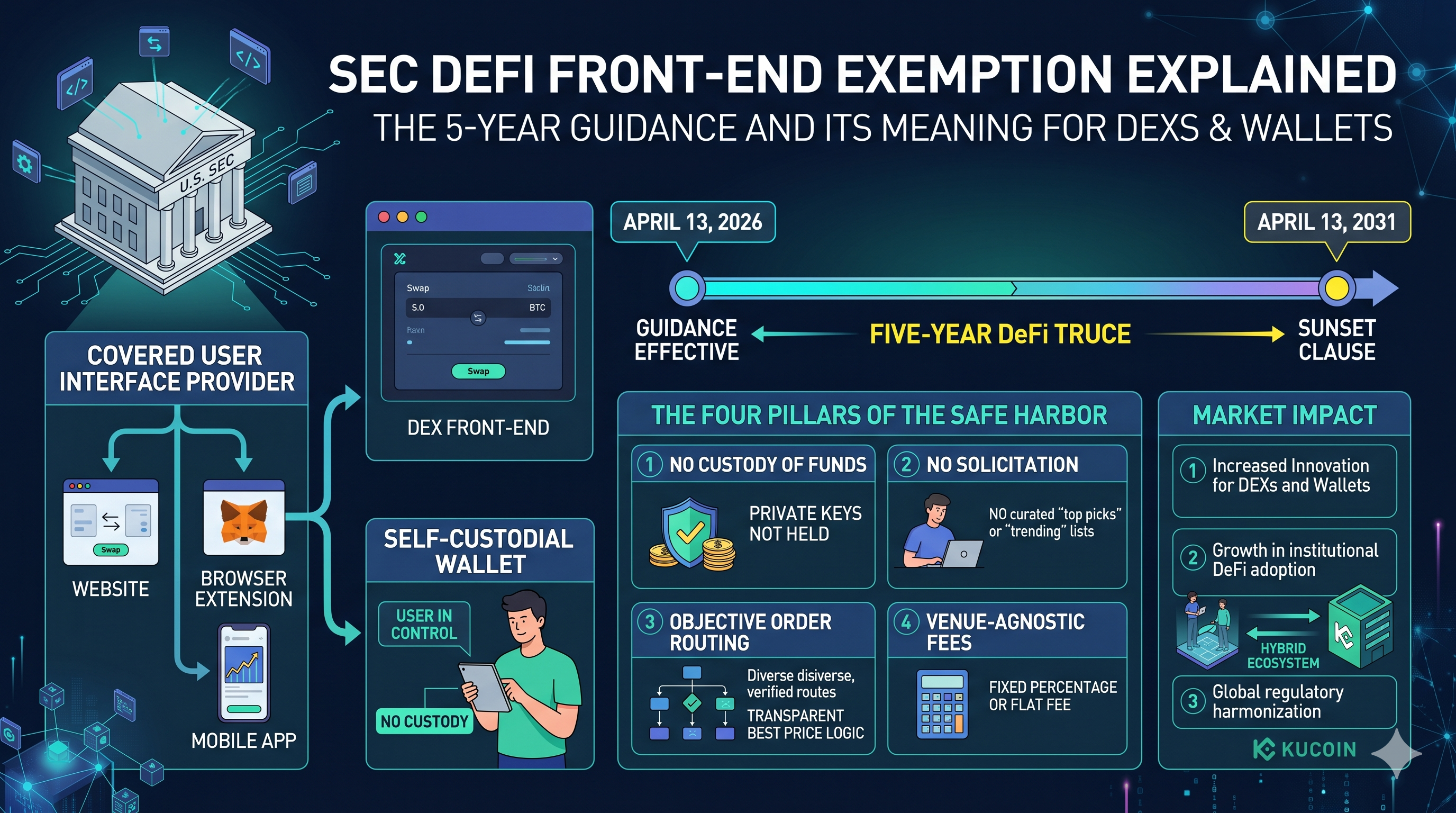

Екосистема децентралізованого фінансу (DeFi) перейшла до нового етапу регуляторного прагматизму 13 квітня 2026 року, коли Комісія з цінних паперів і бірж США (SEC) опублікувала історичні рекомендації персоналу щодо «Постачальників охоплених користувацьких інтерфейсів». У те, що вже називають «П’ятирічним дефійським перемир’ям», Відділ торгівлі та ринків встановив умовну безпечну зону, яка дозволяє фронт-енди децентралізованих бірж (DEX) та самоконтрольовані гаманці працювати без реєстрації як брокери-дилери.

Цей крок означає фундаментальний зсув від ери «регулювання шляхом застосування санкцій», яка домінувала на початку 2020-х. Виділивши окрему категорію для інтерфейсів, що працюють лише за допомогою програмного забезпечення, SEC нарешті визнала технічну різницю між централизованим посередником, який виконує угоди, і пасивним інструментом програмного забезпечення, який лише сприяє транзакціям, ініційованим користувачем. Однак це не є постійним «зеленим світлом»; це тимчасова позиція персоналу, яка має закінчитися — або «загаснути» — у квітні 2031 року, якщо її не буде закріплено у формальному нормотворчому процесі.

Для розробників та інвесторів однаково важливо, наскільки високі ставки цього напрямку. Загальна вартість, заблокована в ethereum (TVL), зараз тримається на рівні близько $118 мільярдів, а міжланцюгова активність досягла рекордних показників — раптова відмова від загрози реєстрації як «брокер-дилер» надає необхідний простір для наступної хвилі інституційного прийняття DeFi. Ця стаття досліджує нюанси визначення «Охопленого інтерфейсу користувача», чотири невід’ємні умови відповідності та стратегічні наслідки для глобального ринку цифрових активів у 2026 році.

Визначення постачальника охоронюваного інтерфейсу користувача

Суть рекомендацій SEC від квітня 2026 року полягає у ново введеним терміні: «Постачальник охоронюваного інтерфейсу користувача». Комісія визначає це як будь-який вебсайт, розширення браузера або програмне забезпечення — включаючи мобільні додатки — призначене для допомоги користувачам у підготовці транзакцій з криптоактивними цінними паперами через самоконтрольований гаманець. Це визначення навмисно широке і охоплює все — від основного домену великої DEX, як Uniswap, до dapp-браузерів, інтегрованих у мобільні гаманці.

Основна різниця, яка тут зазначається, полягає між «активним» і «пасивним» програмним забезпеченням. За попередніми тлумаченнями сам факт відображення кнопки «обмін» або надання цінової інформації міг вважатися «забезпеченням угод» або «запрошенням цінних паперів», що обидва вимагають ліцензії брокера-дилера. Оновлені рекомендації 2026 року пояснюють, що якщо програмне забезпечення є справжнім інтерфейсом для гаманця з самоконтролем, воно є інструментом, а не брокером.

Важливо, що SEC виключила централизовані платформи та кастодіальні сервіси з цієї полегшення. Якщо платформа зберігає ключі користувачів або стейблкоїни, вона залишається в межах традиційної регуляторної мережі. Це підсилює девіз «не твої ключі — не твої монети» як юридичний захист, а не лише як кращу практику безпеки. Встановлюючи цю межу, SEC стимулює перехід до чистої некастодіальної архітектури, нагороджуючи проекти, які відмовляються від контролю над активами користувачів.

Чотири стовпи фронт-енду DeFi безпечного порту

Щоб отримати обітницю про незастосування санкцій, провайдери інтерфейсів повинні дотримуватися чотирьох строгих операційних умов. Ці основи призначені для забезпечення того, щоб провайдер залишався нейтральним програмним постачальником, а не інвестиційним фідусіарем чи мейкером. Перша умова — відсутність зберігання. Провайдер не повинен ніколи отримувати контроль над коштами користувачів, приватними ключами чи стейблкоїнами, які використовуються для здійснення угод.

Друга умова стосується звертання. Інтерфейс не повинен рекомендувати конкретні «цифрові активи-цінні папери» або надавати відібрані «інвестиційні поради». Це означає, що списки «найпопулярніших» або позначки «кращий вибір» на фронтенді DEX можуть бути юридично небезпечними. Відповідність вимагає нейтрального відображення, де користувачі повинні самостійно ініціювати процес пошуку або вибору.

Третій стовпець зосереджений на логіці маршрутизації замовлень. Рекомендації вимагають, щоб інтерфейс, який допомагає маршрутизувати угоду, використовував «об’єктивну та незалежно перевіряєму» логіку ринкових даних. Іншими словами, фронтенд не може надавати пріоритет певному пулу ліквідності лише тому, що має домовленість про розподіл доходів з розробниками цього пулу. Прозорість у тому, як розраховується «найкраща ціна», тепер є регуляторною вимогою.

Нарешті, структура комісій має бути «незалежною від місця». SEC не рекомендуватиме застосування покарань до провайдерів, які стягують прозору фіксовану процентну комісію, за умови, що ця комісія не змінюється залежно від того, який протокол або постачальник ліквідності обирає користувач. Це забезпечує відсутність фінансового стимулу для провайдера інтерфейсу спрямовувати користувача до певної угоди, зберігаючи «пасивний» статус програмного забезпечення.

П’ятирічний захід сонця та шлях до 2031 року

Можливо, найбільше обговорюваною аспектом випуску в квітні 2026 року є п’ятирічний «закінчення терміну дії» (sunset). Це не постійний закон, а інтерпретація персоналу, яка буде вважатися відкликаною 13 квітня 2031 року. Цей «тикання годинника» виконує дві функції: він надає галузі негайну полегшення, водночас примушуючи довгострокову дискусію щодо формального нормотворчества та дій конгресу, таких як очікуваний Закон CLARITY.

П’ятирічний термін слугує в основному пробним періодом для DeFi. SEC уважно стежить, чи може ця модель «тільки програмне забезпечення» призвести до збільшення маніпулювання ринком, чи вона зможе успішно сприяти інноваціям, захищаючи користувачів. Для розробників наступні п’ять років — це критична гонка щодо встановлення міцних галузевих стандартів, які в майбутньому можуть бути закріплені у законодавстві.

Багато галузевих спостерігачів зазначають, що цей вікно забезпечує важливий міст. Хоча централизовані біржі продовжують функціонувати в межах власних суворих регуляторних рамок, новоздобута ясність щодо децентралізованих інтерфейсів переднього плану відкриває шлях до більш здорового «гібридного» екосистеми. Це дозволяє користувачам безперешкодно перехід між середовищами високої ліквідності та високого обслуговування традиційних централизованих платформ і бездозвільним, самоконтрольованим світом DEX — з набагато чіткішим розумінням різних правових захистів, які надає кожен з них.

Реакція ринку та прецедент XRP Ledger

Хоча SEC не назвала конкретні активи у своїх рекомендаціях, ринкові аналітики швидко застосували нові правила до існуючих екосистем. Наприклад, XRP Ledger (XRPL), який має вбудовану децентралізовану біржу, показав зростання ціни на 4% протягом 24 годин після оголошення. Торгівці сприйняли ці рекомендації як «конструктивні» для інтерфейсів на основі XRPL, які довго страждали від невизначеності щодо функціональності їхньої власної DEX.

Логіка полягає в тому, що якщо інтерфейс для XRPL DEX відповідає чотирьом основним принципам — відсутність контролю над коштами, відсутність залучення клієнтів, об’єктивне маршрутизація та нейтральні комісії, — він тепер може функціонувати в США без загрози «Письма Веллс». Це спричинило активний розвиток, оскільки команди починають «вилучати дозволи» зі своїх фронтендів, щоб відповідати новим критеріям SEC.

Проте відділ торгівлі та ринків SEC уважно зазначив, що ці рекомендації не вирішують питання про те, чи є конкретні токени сами по собі цінними паперами. Вони вирішують лише питання про те, чи робить інтерфейс для торгівлі їх постачальника брокером. Ця різниця є життєво важливою: ви все ще можете потрапити у скрутне становище за продаж незареєстрованого цінного паперу, але менш імовірно, що вас позовуть лише за надання кнопки «обмін», яка дозволяє користувачеві купити його самостійно.

Наслідки для крипто-гаманців та мобільних браузерів dapp

Постачальники апаратних та програмних гаманців можуть стати найбільшими переможцями цього напрямку 2026 року. Роками кнопки «Купити/Продати» та «Обміняти» у популярних гаманцях існували в юридичній сірій зоні. Критики стверджували, що, інтегруючи ці функції, постачальники гаманців діють як незареєстровані брокери.

За новим п’ятирічним напрямком, якщо гаманець залишається самоконтрольованим і використовує нейтральний маршрутизаційний підхід, ці функції захищені. Це, як очікується, спричинить хвилю розробки «супер-додатків» у сфері гаманців. Ми вже бачимо, як гаманці інтегрують більш складні DeFi-функції, такі як автоматичне ребалансування дохідності та міжланцюгове мостування, всі з яких розроблені для відповідності принципу «об’єктивної маршрутизації».

Вплив на мобільні браузери dapp також значний. Надавши чітке визначення «Охопленого користувацького інтерфейсу», SEC надала Apple та Google регуляторне «зелене світло» для дозволу більш потужних DeFi-додатків у своїх магазинах. Раніше страх перед розміщенням «нереєстрованого брокера» призводив до видалення або паралічу багатьох DeFi-додатків. Згідно з напрямами 2026 року, шлях до революції «DeFi на мобільних пристроях» нарешті зрозумілий.

Глобальний регуляторний ефект доміно

США не діють у вакуумі. Історично, коли SEC надає чіткий каркас — навіть тимчасовий — інші юрисдикції йдуть за ним. Ринки в Європі, які вже працюють за MiCA, та Гонконг, зі своїм недавнім Законом про стейблкоїни, розглядають розрізнення SEC щодо «пасивного програмного забезпечення» як спосіб гармонізувати глобальні стандарти DeFi.

Ця гармонізація є важливою для глобальних платформ, які обслуговують різноманітні користувацькі бази. Наприклад, великі централизовані біржі значно вигодовують, коли існує єдина глобальна розуміння того, де закінчується «програмне забезпечення» і починається регульована «фінансова послуга». Ця регуляторна ясність дозволяє забезпечити більш плавну інтеграцію між централизованою ліквідністю та децентралізованими функціями, що в кінцевому підсумку створює більш міцний «ліквідний цикл» для всього індустрії цифрових активів.

Коли ми дивимося в майбутнє 2030-х років, «Виняток для фронт-ендів DeFi» ймовірно запам’ятають як момент, коли уряд США прийняв, що не може регулювати код так само, як регулює компанії. Переключивши акцент на «регулювання на основі діяльності» — де саме діяльність зберігання та привернення клієнтів є тим, що викликає застосування закону — SEC створила стійкий шлях для децентралізованої інновації.

Висновок: Опираючись на 5-річну основу

Рекомендації SEC від квітня 2026 року — це рідкісний момент компромісу у часто ворожих стосунках між регуляторами та криптоіндустрією. Надавши п’ятирічну безпечну зону для DeFi фронт-ендів та гаманців, Комісія визнала унікальну природу некастодіальних програм. Хоча чотири умови відповідності є суворими, вони надають дуже потрібну дорожню карту для розробників, які хочуть створювати продукти в США без страху перед ретроспективними заходами.

Зараз виклик лежить на розробниках. Індустрія має п’ять років, щоб довести, що ця модель «пасивного програмного забезпечення» безпечна для роздрібних інвесторів. Якщо спільнота DeFi зможе підтримувати високі стандарти прозорості та безпеки, дотримуючись стовпів SEC, сонячне захід 2031 року може призвести до постійної, закріпленої в законодавстві виняткової умови. Наразі «П’ятирічна угоду DeFi» є найважливішою регуляторною перемогою, яку простір бачив за останнє десятиліття, закладаючи основу для періоду безпрецедентного зростання та інтеграції інституцій.

ЧАСТІ ПИТАННЯ

Q1: Чи поширюється виняток SEC для DeFi на всі DEX?

Ні. Він застосовується лише до «Постачальників охоронюваних інтерфейсів користувача», які відповідають чотирьом конкретним умовам: відсутність зберігання коштів, відсутність заохочення конкретних транзакцій, використання об’єктивної логіки маршрутизації та стягнення плати, не залежно від майданчика. DEX, які керують власними книгами ордерів або мають кустодіальні елементи, не підлягають винятку.

Питання 2: Це постійна зміна правил?

Ні. Це рекомендації персоналу, які мають закінчитися 13 квітня 2031 року. Вони призначені для надання тимчасового періоду полегшення поки Комісія розглядає формальне правотворення або чекає на законодавчу дію Конгресу.

Q3: Чи може гаманець продовжувати пропонувати функцію «Swap» згідно з цими рекомендаціями?

Так, якщо провайдер гаманця не зберігає активи під час обміну і маршрутизація обміну здійснюється на основі об’єктивних ринкових даних, а не угоди на користь певного постачальника ліквідності.

Q4: Чому це називають «п’ятирічною угодою про дефі»?

Це називається «перемир’ям», оскільки воно ефективно призупиняє виконавчі дії SEC щодо пасивних інтерфейсів DeFi-програм на період п’яти років, надаючи галузі можливість розвинути та довести свою безпеку.

Q5: Що відбувається, якщо постачальник інтерфейсу порушує один із чотирьох стовпів?

Якщо провайдер здійснює зберігання, рекомендує конкретні токени, використовує упереджений маршрут або стягує дискримінаційні комісії, він втрачає захист «безпечного порту» і може бути підданий адміністративним заходам за діяльність у якості незареєстрованого брокера-дилера.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.