Тижневий звіт KuCoin Ventures: Ефект "чорної діри ліквідності" від "шока Warsh": синхронне зниження ліквідності в золоті, сріблі та криптовалюті, нова історія DeFi 3.0 та таємний хід AI мемів

2026/02/03 08:24:02

1. Основні моменти ринку за тиждень

“Суперцикл” Нарратив проти Реальності Ліквідності: BTC все ще в межах діапазону, оскільки Сейф-Хевени спочатку зменшують маржу

У ринковому контексті цього тижня коментарі CZ на форумі Всесвітньої економічної конференції про потенційний «суперцикл» — або відхід від традиційного ритму, що триває чотири роки, і визначається подвоєнням — звучать більше як довгострокова модель, ніж безпосередній каталізатор. Він зазначає, що структурні фактори, такі як глибше інституційне прийняття та більш чіткі правила, можуть все більше відокремити біткойн від старого циклу «подвоєння → булий ринок → медвіжий ринок». На практиці, однак, ціни минулого тижня не визначалися самостійною «криптонарративною» лінією, а більшою мірою залежали від перерозрахунку очікувань монетарної політики та ліквідності в усьому фінансовому системі.

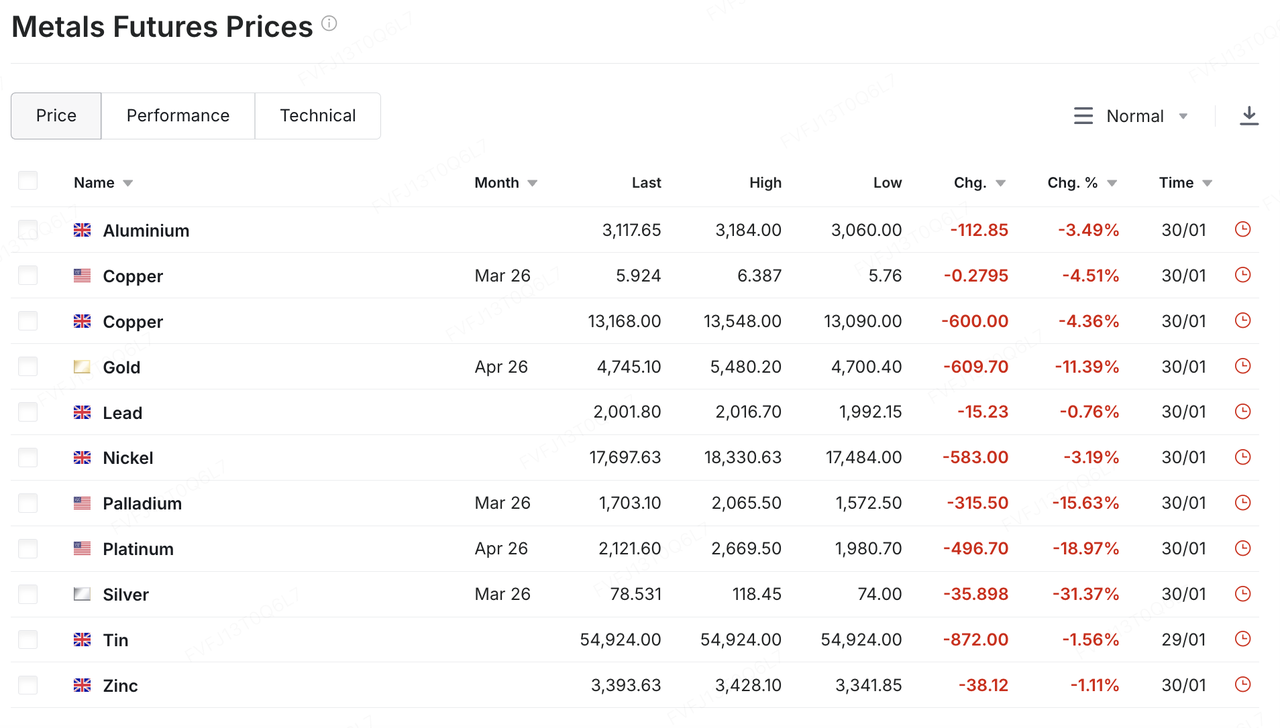

Ця ліквідність проявила себе спочатку в дорогоцінних металах. Після сильного росту, спричиненого підвищеним страхом перед ризиком і перенасиченням позицій, золото і срібло в минулу п'ятницю раптово різко змінили напрямок, подібно до обриву: золото тимчасово знизилося нижче $5000/унція з внутрішньодобовим падінням, що наближалося до подвоєння, тоді як срібло також різко знизилося (приблизно на ~30% внутрішньодобово), що є класичним прикладом "дезліквідації після перегріву". Одним із каталізаторів стало оголошення Президента Трампа про його намір призначити Кевіна Ворша на посаду голови Федрезерву, що швидко відновило уявлення ринку про більш жорстку політику та прискорене скорочення балансового стану. Виниклий зрушення у доларі та очікування ставок вплинули на звільнення тиску на метали.

Джерело даних: https://www.investing.com/commodities/metals

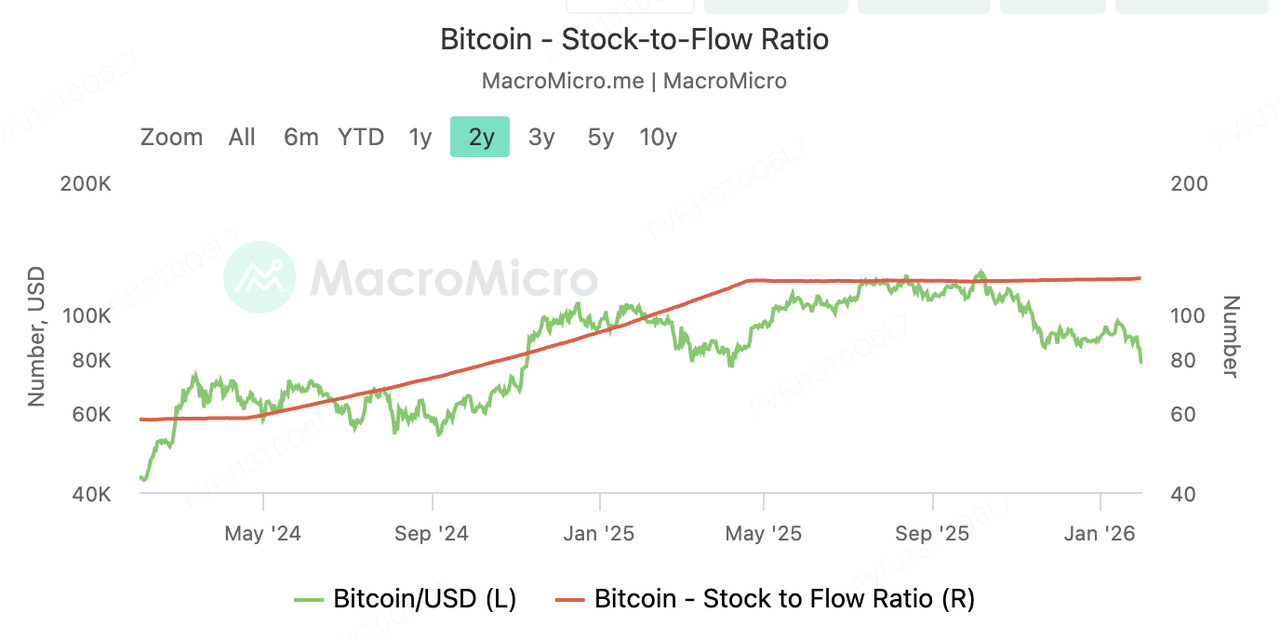

Криптовалюта не отримала "прайсинг безпеки" через цей епізод. Навіть за показниками дефіциту, відношення запасів до потоку (S2F) біткойна підскочило до ~121 після подвоєння 2024 року (на початку січня), що суттєво вище за звичайно цитовані ~60 для золота — просте математичне твердження, що постачання біткойна тепер менш розмито. Проте цінова динаміка не підтвердила цю тезу. Довгий період низької волатильності біля рівня ~$90 тис. залишився незмінним — до минулої суботи, коли низька ліквідність у вихідні підсилила негативний рух, і BTC тимчасово опустився нижче $80 тис.

ETH і SOL, як і інші великі криптовалюти, відчули двозначні зниження. Натомість того, щоб відповісти, чи є біткойн «цифровим золотом», поведінка ринку передала більш негайне повідомлення: в короткостроковій перспективі криптовалюти все ще оцінюються як ризиковий актив, чутливий до ліквідності, який високо реагує на зміни очікувань щодо підвищення ставок/кількісного стиснення.

Контраст ще більш помітний з точки зору капіталізації ринку. CompaniesMarketCap оцінює ринкову капіталізацію золота приблизно в $34,1 трильйона. Отже, щоденна зміна на 4–5% у золоті означає коливання в $1,4–$1,7 трильйона — достатньо, щоб «відповісти» масштабу Bitcoin. Коли макроекономічні очікування змінюються, і благородні метали, і криптовалюти можуть опинитися під тягненням однієї ліквідної історії, що призводить до синхронізованих днів дезліквідації, які перевершують історії, специфічні для конкретних активів.

У цьому сенсі «суперцикл» найкраще розуміти як 5–10-річну навігаційну схему для структурного включення — не двигун ціноутворення на близьку перспективу. На цьому етапі напрямок ринку з короткостроковою перспективою все ще визначається знайомим трикутником очікувань ставок, політики балансового листа та ступеня ризику.

Більш дієвим запитанням у наступні тижні може бути не те, чи зможе дефіцит переконати ринки, а те, коли зміниться рівень ліквідності: чи станеться ясніше у питанні політики Ворша та нахилу QT, який напрямок у доларі та реальних доходах, і чи зможуть ризикові активи (включаючи криптовалюту) відновити тривалість торгівлі та отримати додаткові надходження після скорочення заборгованостей.

2. Вибрані ринкові сигнали на тиждень

Ліквідний шок: криптовалюти зруйнувалися, а ціни на благородні метали впали найбільше за 40 років

Цього тижня глобальні фінансові ринки пережили історичний «чорний яр» ліквідності. Дональд Трамп офіційно номінував Кевіна Ворша на посаду наступного голови Федерального резерву. Це, разом із кількома макроекономічними факторами, викликало епічне подіймання позицій у різних активах. Під впливом підсилення долара та бігу згущених довгих позицій, продаж дорогоцінних металів, що почався минулого тижня, витримався в азійській сесії у понеділок, 2 лютого. Спот-срібло впавло більш ніж на 7% у початковій торгівлі, тоді як спот-золото знизилося майже на 4%.

Головною причиною є те, що Ворш розглядається як "ястріб", і його політична позиція трактується ринком як сильна підтримка долара США. Після публічного призначення Трампа, індекс долара зріс, безпосередньо пригнічаючи привабливість активів, номінованих у доларах. Одночасно великі менеджери активів, які здійснюють місячне ребалансування портфелів (закриття коротких позицій у доларах та довгих позицій у благородних металів), ще більше підсилили цю волатильність на тлі раптового стрибка індексу долара.

Після благородних металів криптовалютний ринок потрапив у режим "Чорного неділі", з подальшим зниженням ліквідності на фоні паніки. Біткойн страждав несправедливе продажі під час крос-маржинальних викликів, викликаних падінням золота та срібла. Після падіння у п'ятницю, біткойн знову суттєво знизився у суботу та неділю, торкнувшись мінімуму біля $75 700, повертаючись до рівнів, останні з яких були в квітні 2025 року.

Однак ринок не є повністю пессимістичним. Незважаючи на те, що напруженість у Сходній Європі залишається високою, Трамп висловив надію 1 лютого на те, що вдасться "досягти угоди" з Іраном. Цей потенційний сигнал про зменшення напруженості трохи ослабив чисті покупки на захист від війни, повернувши ринок до логіки звуження ліквідності. Деякі великі банки підкреслили, що якщо не відбудеться подія, більш руйнівна, ніж поточна макроекономічна історія, то логіка більшовського ринку, що зумовлена девальвацією валюти, залишається міцною, хоча варто бути обережним щодо ризиків зниження ліквідності в першому півріччі.

Джерело даних: SoSoValue

У термінах потоків капіталу, США спотові ETF Bitcoin зафіксували зворотні місячні потоки капіталу протягом трьох наступних місяців. Це відзначає найдовший період відтіку капіталу з моменту запуску ETF, з загальним обсягом активів Bitcoin ETF, скороченим до 106,96 мільярда доларів СШАПід тиском подвійного удару зниження цін та викупів загальний обсяг активів Ethereum ETF також знизився з понад 18 мільярдів доларів на початку місяця до 15,86 мільярда доларів США.

Цей спад ETF, ймовірно, викликаний тим, що біткойн подолав ключовий рівень підтримки в 85 000 дол., що викликало масове примусове розрахування левериджу, що призвело до пасивних редемпцій ETF. Поточні потоки капіталу "допомінюють ціну", а не "впреденціюють ціну", і доки ціни не стабілізуються, попит на ETF залишається надзвичайно хрупким.

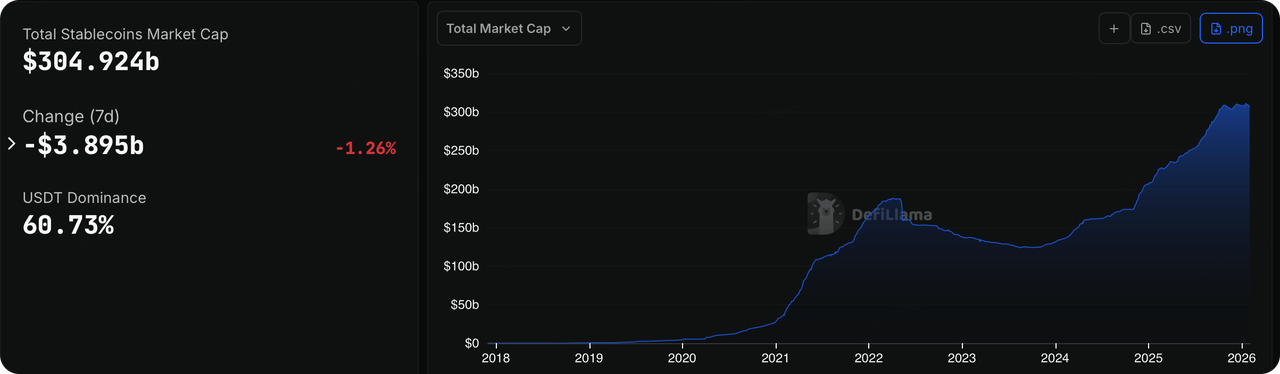

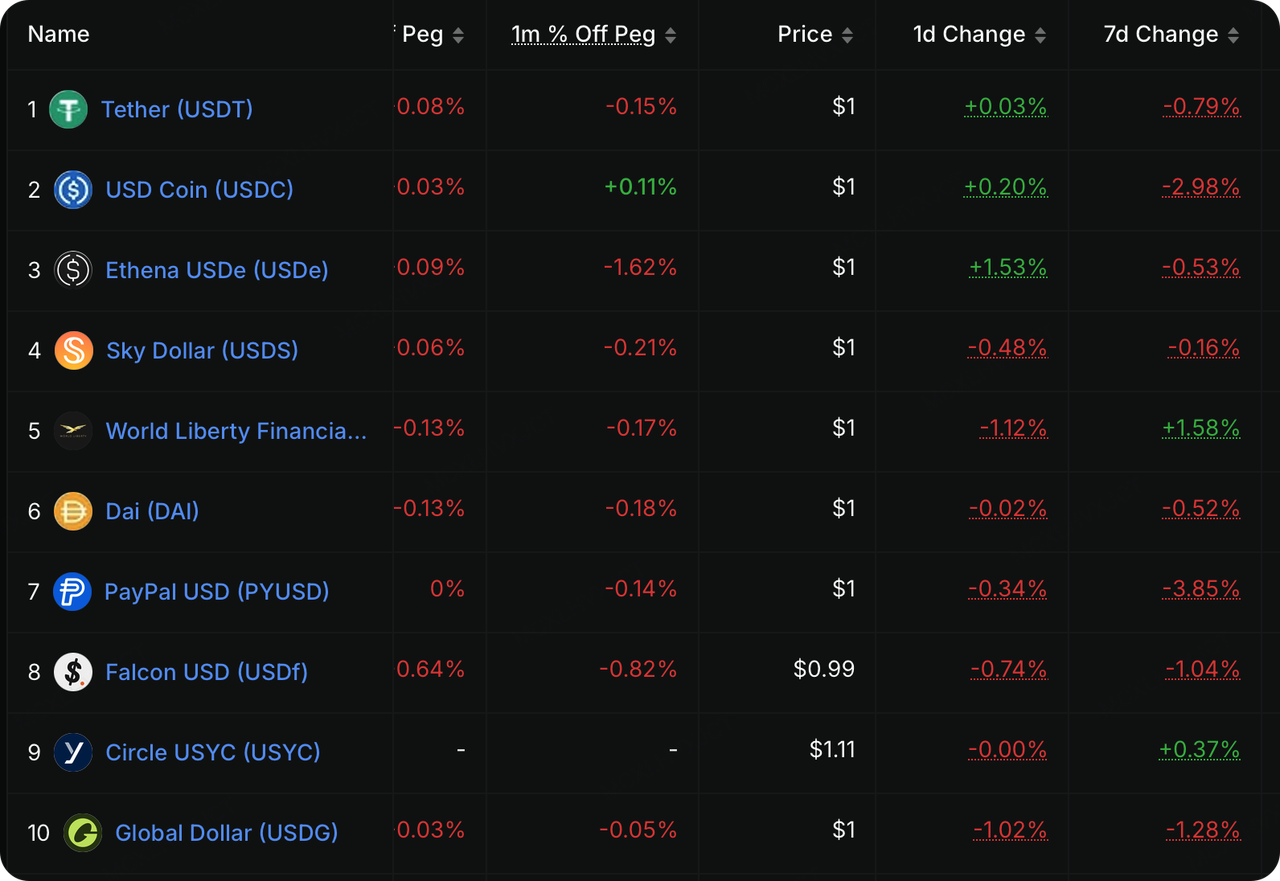

Джерело даних: DeFillama

У минулому тижні ліквідність на ланцюгу висвітила навіть більш тривогу, ніж падаючі ціни. Сектор стабільних монет, раніше вважаний «покажчиком для додаткового капіталу», зазнав значного скорочення обігової пропозиції під час падіння ринку, що вказує на те, що капітал істотно витікає з криптосистеми. Дані показують, що USDC, після чистого зменшення приблизно 6,5 мільярда доларів США у січні, зафіксували подальші значні чисті витоки минулого тижня, з його випуском, що знизився на 2.98%З урахуванням того, що короткострокові відсоткові ставки США залишаються високими, утримання стейблкоїнів (наприклад, USDC і PYUSD) стало "вартим". Інституції віддають перевагу поверненню вільних коштів у казначейські облігати або фонди монетарного ринку, ніж зберіганню їх у мережі.

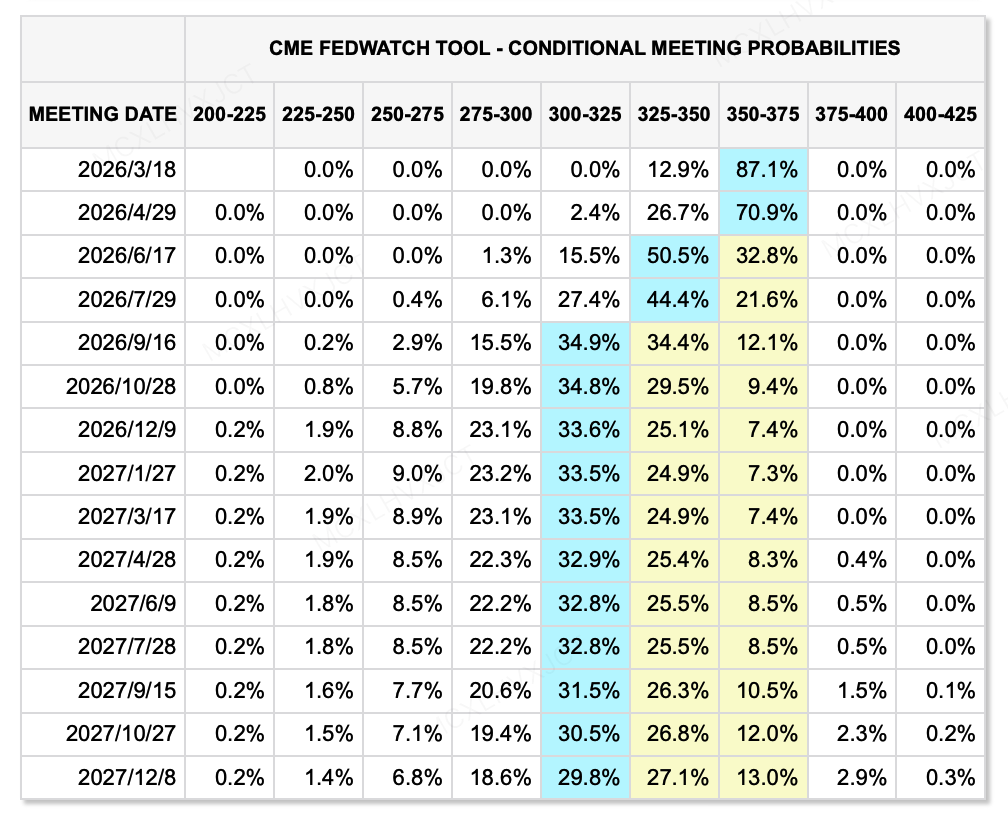

Джерело даних: CME FedWatch Tool

З точки зору макроліквідності, чому ринки ризику так сильно зреагували на Кевіна Ворша? Тому що ринок примушено сприймає дуже рідкісне й небезпечне поєднання політики—"Прагматичний монетаризм." Раніше ринок звик рівняти "підтримку" з "зниженням ставок + розширенням балансового листа", але новий парадигм, який приніс Warsh, "зниження ставок + агресивне скорочення балансового стану (QT)."

Щоб відповісти на вимогу адміністрації Трампа щодо низьких процентних ставок та підтримати реальну економіку, за останніми даними FedWatch, ринок все ще очікує 2 зниження ставок до кінця 2026 року. Однак це не означає покращення ліквідності. Варш давно критикував поточний "режим достатніх резервів" за те, що дозволяє банкам "отримувати відсотки, лежачи спокійно", а також за те, що відводить кошти від реальної економіки.

Він виступає за повернення до попереднього кризового "режиму дефіцитних резервів", що означає, що Федрезерв різко скоротить свій баланс у 6,6 трильйонів доларів через кількісне стиснення (QT). Тому навіть якщо номінальні відсоткові ставки знизяться, якщо загальний обсяг "води" в системі зменшиться, оціночний центр цін активів обов'язково зміститься вниз. Це також пояснює, чому долар несподівано піднявся минулої тижня — через те, що долар, як базова готівка, стає більш "дефіцитним".

Основні події, на які варто звернути увагу цього тижня:

Наразі компанії, такі як Amazon, Google, AMD і Palantir, оприлюднять звіти про фінансові результати. Недавно фінансові ринки знову стають нервовими щодо технологічних гігантів США, і інвестори стають більш вимогливими до тих, хто дійсно зможе вийти з масових витрат на AI, особливо до тих популярних акцій, які раніше зростали під впливом очікувань щодо прибутку від AI. Компаніям із надзвичайно високими ринковими очікуваннями тепер доведеться виконувати реальні результати, щоб довести себе. Навіть якщо вони досягнуть зростання, ціни на акції можуть страждати, якщо вони не відповідатимуть очікуванням ринку.

-

2 лютого: Китай і єврозона публікують PMI січня; США публікують індекс виробництва ISM січня.

-

4 лютого: Google випустив звіт про прибуток.

-

5 лютого: ECB оголошує рішення про відсоткові ставки; Amazon публікує звіт про дохід.

-

8 лютого: Японія проводить вибори до Палати представників.

Наблюдіння за фінансуванням на первинному ринку:

Джерело даних: CryptoRank

Основний ринок залишався поляризованим минулою тиждень: нове фінансування здебільшого забезпечували випускаючі компанії, що рефінансувалися, або проектами верхнього та нижнього ланцюжка в секторі RWA, які прискорювали реалізацію через нове фінансування, такі як:

-

Talos, криптова версія Bloomberg Terminal, отримала $45 мільйонів Series B круг, підвищивши його оцінку після інвестицій до 1,5 мільярда доларів СШАКрім того, існуючі акціонери a16z crypto, BNY та Fidelity збільшили свої пакети акцій, також взяли участь нові інвестори, серед них Robinhood, Sony Innovation Fund, IMC та QCP Capital. Як центральний консоль для криптоторгівлі традиційних інституцій, Talos стає основним хабом, що з'єднує TradFi та Crypto.

-

Propy, провідний проект RWA, оголосив, що отримав кредитна лінія на 100 мільйонів доларів від Metropolitan Partners Group. Ці кошти будуть використані для підтримки стратегії масштабних злиттів та поглинань компанії Propy. Propy планує придбати традиційні компанії з реєстрації прав власності та ескроу та цифрово перетворити їх за допомогою своїх технологій штучного інтелекту та блокчейну.

З іншого боку, сектор DeFi нарешті отримав фінансування для проєкту класу premium.

Flying Tulip завершив серію A залучення коштів з оцінкою в 1 мільярд доларів

Flying Tulip нещодавно завершив Приватний токен-раунд Series A на 25,5 мільйона доларів, досягши повної розрахованої капіталізації (FDV) у розмірі 1 мільярд доларів СШАЦей раунд очолила Amber Group, Fasanara Digital та Paper Ventures.

Водночас проект оголосив, що залучив додатково 50 мільйонів доларів на відібраній платформі Impossible Finance та планує запустити публічний продаж на CoinList 3 лютого. Обіцяний обсяг інвестицій уже перевищив 1,36 мільярда доларів США. Через жорсткий ліміт, встановлений для запобігання надмірному розмиттю, залишилася лише мінімальна можливість — приблизно 400 мільйонів доларів, що вказує на надзвичайно перевелику попит.

Інноваційність проекту проявляється, перш за все, у двох аспектах:

Токеноміка та фінансування:

-

Механізм захисту основної суми: Це найбільша інновація проекту. Інвестори мають «право погашення в мережі», яке дозволяє їм спалювати токени та отримувати назад свій капітал у будь-який час. Цей механізм забезпечує надзвичайно сильний захист від падіння, обмежуючи ризик до «вартості втрачених можливостей».

-

Buybacks, фінансовані дохідністю: Зібрані кошти не будуть витрачатися командою безпосередньо, а будуть використані для низькоризикових стратегій в мережі (наприклад, Aave, Ethena), щоб отримати щорічний дохід на рівні ~4%. Частина відсотків, отриманих скарбниця, автоматично буде використана для закупівлі та спалювання токенів на відкритому ринку. Це означає, що цінність токена підтримується реальними доходами від капіталу.

-

Токен команди: початковий нульовий юнлок: Відсутній початковий розблокування частки команди; вони можуть отримувати токени лише через закупівлі на відкритому ринку, значно збільшуючи згоду інтересів команди з громадськістю.

Рівень продукту: Поточна децентрализована фінансова система (DeFi) є фрагментованою: ви переходите на Uniswap для спотової торгівлі, на Aave/Compound для кредитування та на Hyperliquid для безстрокових контрактів. Кошти залишаються неактивними між різними протоколами, що призводить до низької ефективності. Flying Tulip пропонує концепцію "Спот як ціновий стовп."

-

Однорідна ліквідність: Спотова торгівля виступає «ціновим стержнем» всієї системи, зі своїм пулом ліквідності, який безпосередньо підтримує кредитування та деривативи. Цей дизайн значно підвищує ефективність капіталу, дозволяючи одному заставному активу підтримувати кілька фінансових операцій.

-

Адаптивний механізм: Проект використовуватиме адаптивний AMM + CLOB механізм створення ринку, який динамічно налаштовується відповідно до волатильності ринку. Коли волатильність низька, алгоритм зосереджує ліквідність, як Curve, щоб зменшити проскальзування; коли волатильність висока, він розсіює ліквідність, як Uniswap, щоб захистити LP та зменшити тимчасові збитки.

-

Oracleless Derivatives: Його продукт безстрокових контрактів використовує внутрішні спотові ціни безпосередньо, усуваючи залежність від зовнішніх оракулів та усуваючи ризики атак оракулів, характерні для традиційного DeFi.

-

Власна стабілізована монета ftUSD: Випущений за допомогою стратегій, нейтральних до дельти (наприклад, спот-довгий + перп-короткий), він не тільки підтримує стабільність цінності, але й генерує дохід для власників через арбітраж ставки фінансування (sftUSD).

Розвиток Flying Tulip може відзначити перехід від DeFi 2.0 до DeFi 3.0. Його план намагається створити тривалий, низькоризиковий та високоємнісний налаштований фінансовий гігант через модель "захист основної суми + реальний дохід + повністю інтегрована стекова модель". Масштабні ставки інституцій також відображають бажання ринку цього відносно практичного підходу, який зосереджений більше на отриманні прибутку.

-

Project Spotlight

Сага перейменування Clawdbot: від "Topic Sniping" до ліквідного виходу вторинного ринку

Епізод із "перехопленням назви-токена" навколо Clawdbot зовсім не почався як криптогірка. Clawdbot спочатку був відкритим джерелом AI-агентом, призначеним для локального запуску, який допомагав користувачам виконувати практичні завдання через чат-інтерфейси, такі як WhatsApp і Telegram — від очищення поштової скриньки та відправлення електронних листів до управління календарем і бронювання подорожей. Після того, як він став вірусним на GitHub (досягнувши піку більш ніж 80 тис. зірок), виник патентний спір: через те, що назва була дуже схожа на торгові марки Claude/Clawd компанії Anthropic, засновник Петер Штайнбергер попросили змінити бренд.

Під час швидкого мігрування організації GitHub та облікового запису X шахраї використали короткочасне вікно — коли старий обліковий запис був відключений, а новий ще не був повністю захищений — щоб захопити його. Потім компромісований обліковий запис поширював безвідношний мем-токен Solana з тим самим тікером, $CLAWD. Спекулятивні потоки збільшили його капіталізацію понад 16 мільйонів доларів протягом кількох годин, а потім вона швидко зруйнувалася — типовий цикл «24-годинний кругосвітній рейс». Незважаючи на швидку реакцію X, обліковий запис, згідно з повідомленнями, залишався компромісованим приблизно 20 хвилин — більше, ніж достатньо, у термінах мем-токенів, щоб запалити розподіл і дозволити продажі на ранніх етапах.

Важливо, наслідки не обмежилися лише однією зміною бренду. Після суперечки щодо торговельної марки, компрометації акаунта, імітації та більш широкої плутанини, проект пройшов через другу зміну бренду і в кінцевому підсумку вирішився на OpenClaw, з офіційного сайту оновлено до openclaw.aiРипл-ефекти в сфері безпеки також посилилися — від кампаній шахрайства до розповсюдження шкідливих навантажень, використовуючи класичне вікно соціальної інженерії, створене за допомогою "кількох змін назв + відставання в розпізнаванні користувачами". Іншими словами, команда не тільки була змушена змінити назву; її змушені були швидко підсилювати непродуктові потоки роботи: безпеку акаунтів, верифікацію офіційних каналів та комунікацію ризиків ланцюга поставок.

На перший погляд, це виглядає як неприємна випадковість. Насправді це підкреслює структурну особливість сьогоднішнього вторинного ринку криптовалют. У фазі, коли нові центри уваги стають рідкісністю, а пропозиція історій зменшується, найшвидша "токенна стратегія" часто не полягає в створенні нового продукту чи винаході нової історії — це захоплення найновішої теми, що набуває популярності, та перетворення позачейнової уваги в ліквідність у блокчейні якомога швидше.

AI, спорт, корпоративні ребрендинги, новини, що виходять на перший план — все, що може створити тимчасове "ілюзійне авторитетне" враження або короткочасну інформаційну асиметрію, може бути впаковано в трансферний наланивальний актив. У цьому сенсі механіки не є фундаментально відмінними від монет знаменитостей або класичних мем-циклів: обидва позичають зовнішню увагу, щоб заповнити внутрішню накладку.

Основна відмінність — це намір. Гроші знаменитостей працюють за очікуванням громадськості щодо монетизації; більшість засновників AI не мають наміру випускати токени, але в кінцевому підсумку несуть реальні витрати — збиток репутації, плутанина серед користувачів і навіть харасмент. Стейнбергер публічно відійшов від токена, висловив гнів і попередив, що це веде до збитків проекту, зазначивши тиск і харасмент, які за цим стежать.

Джерело даних: X

Варто відзначити, що мітка торгівлі «Clawd/Clawdbot» не залишилася обмеженою Solana. На Base з'явилися подібно названі або сусідні пари та швидко поширилися. Такий перехід назв між ланцюгами суттєво підвищує ризик неправильного приписування — особливо коли актив не випущений або не авторизований самим проектом. У ці моменти ринки мають звичку розглядати відому назву як проксі для легітимності, що ще більше підсилює фрагільність, створену «покупкою без дослідження» на фоні «тонкої виходної ліквідності».

В кінцевому підсумку, цей епізод вказує на структурну вразливість, яка стала важко ігнорувати на сьогоднішньому вторинному ринку: комбінація імпульсні покупки без верифікації і недостатня ліквідність для виходу може зробити ризик нелінійним у момент, коли навіть зміниться накладка. Для багатьох учасників рішення про покупку може бути викликане репостом, обліковим записом або помилковим сигналом схвалення. Проте збитки часто не виникають з-за «неправильного зрозуміння історії», а з-за того, що вони опиняються у позиції, з якої не можуть вийти.

Ці активи часто демонструють класичний «ринковий міраж»: ціна та заголовна ринкова капіталізація можуть тимчасово зростати завдяки дуже тонким пулам, створюючи ілюзію процвітування — доки увага не зникне, торгівля не зупиниться, і ринок не перейде від «торгується» до «непротягувального». У мем-торгівлях, заснованих на темах, сприйняття «інформаційної переваги» часто є лише більш раннім сприйняттям вузла поширення. Жорстким обмеженням, яке визначає результати, є те, чи має токен достатню глибину, керовану просідку та тривалу неперервність торгівлі, щоб підтримувати виходи. У такому шумному ринковому середовищі контроль ризиків і вторинна перевірка часто є важливішими, ніж сама погоня за навіюванням.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний відділ KuCoin Exchange, який є однією з провідних світових криптоплатформ, побудованою на довірі, що обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Мета KuCoin Ventures — інвестувати в найбільш революційні криптопроекти та блокчейн-ініціативи епохи Web 3.0, підтримуючи криптобудівників та розробників Web 3.0 як фінансово, так і стратегічно, використовуючи глибокі знання та глобальні ресурси. Як інвестор, що дбає про спільноту та заснований на дослідженнях, KuCoin Ventures тісно співпрацює з проектами, що входять до портфоліо, на всьому протязі їхнього життєвого циклу, зосереджуючись на інфраструктурі Web3.0, штучному інтелекті, споживчих додатках, DeFi та PayFi.

Попередження Ця загальна інформація про ринок, можливо, надана третіми особами, комерційними або спонсорованими джерелами, не є фінансовим або інвестиційним порадом, пропозицією, зверненням або гарантією. Ми відмовляємося від відповідальності за її точність, повноту, надійність та будь-які наслідкові збитки. Інвестиції/торгівля є ризикованними; минула діяльність не гарантує майбутніх результатів. Користувачі мають провести дослідження, обґрунтовано оцінити ризики та нести повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.