Щотижневий звіт KuCoin Ventures: RWA рухається до інфраструктури традиційних фінансів; напівпровідники лежать в основі ширшого ризикового активу, переструктурування стратегії MSTR та зміна лідерства ФРС спричинили переоцінку ліквідності

2026/05/12 06:45:02

1. Тижневі ринкові виділення

Від випуску активів до трансформації процесів: RWA входить у глибокі води інституційних фінансів

Фокус історії токенізації реальних активів (RWA) глибше. Увага ринку більше не обмежується питанням «скільки активів було переведено на блокчейн», а все більше зосереджується на тому, чи можна за допомогою інфраструктури блокчейн трансформувати ключові бек-офісні процеси у традиційних фінансах — зокрема, кастодію та реєстрацію, верифікацію власності, переказ та викуп, управління забезпеченням та транскордонне розрахунки. Ці процеси рідко були центром ринкових історій, але саме вони визначають, чи зможуть токенізовані активи перетворитися з продуктів, спрямованих на демонстрацію, у фінансові інструменти, якими інституції зможуть користуватися щодня. Іншими словами, токенізація переходить від представлення активів до системної перебудови фінансових робочих процесів.

Ця зміна перш за все відображається у систематичному впровадженні токенізації традиційними постачальниками ринкової інфраструктури. 4 травня DTCC оголосила про прогрес у своїй послузі DTC Tokenization, у якій взяли участь понад 50 фінансових інституцій. Очікується, що послуга розпочне обмежені продукційні транзакції у липні та офіційно запрацює у жовтні. Замість просто введення ще однієї категорії он-чейн активів, ця ініціатива намагається об’єднати зберігання цінних паперів, верифікацію власності, захист інвесторів та он-чейн інтероперабельність в єдину інфраструктурну рамку ринку. Для інституційного капіталу здатність активу до токенізації — це лише перший крок. Важливо, чи може він пройти реєстрацію, кліринг, викуп та верифікацію прав у межах відповідного регуляторного каркасу — саме це визначає, чи може він потрапити на баланси та системи управління ліквідністю. Як наслідок, конкурентна орієнтація RWA зміщується з рівня емісії на рівень бек-офісу — від «як велика он-чейн база активів» до «чи можуть ці активи практично використовуватися традиційною фінансовою системою».

Розвиток Canton Network відбувається за тією ж логікою. 7 травня 21Shares запустила ETF 21Shares Canton Network (TCAN) на Nasdaq — перший американський ETF, що надає прямий доступ до Canton Coin, відкриваючи публічний ринок для інституційної приватної блокчейн-мережі. Підтримувана такими інституціями, як Nasdaq, Visa та Moody’s, Canton Network розроблена переважно для токенізованих реальних активів, збереження приватності при інтероперабельності та відповідного переміщення активів. Паралельно Mizuho, Nomura та JSCC розробляють доказ концепції (PoC) для токенізованих японських державних облігацій (JGB) як колатералу на Canton Network, з акцентом на тестуванні можливості балансування приватності, відповідного доступу та реального часу мобілізації колатералу. Управління колатералом для державних облігацій вимагає надзвичайно високого рівня певності власності, фінальності розрахунків та координації між інституціями. Якщо он-чейн інфраструктура зможе закріпитися в таких сценаріях, RWA більше не буде розглядатися лише як інвестиційний продукт, а все частіше стане частиною операційної системи інституційних фінансів.

Придбання Bullish компанії Equiniti додає ще один ключовий елемент до головоломки з точки зору акційних активів. Bullish оголосив про придбання Equiniti за $4,2 млрд — агента з переказів, який обслуговує майже 3 000 емітентів та близько 20 мільйонів акціонерів, з річним обсягом обробки платежів приблизно в $500 млрд. Значення угоди полягає не лише в тому, що крипто-інституція придбуває традиційного постачальника фінансових послуг, а в тому, що Bullish намагається увійти в інфраструктуру агентства з переказів, на якій ґрунтуються токенізовані цінні папери. У минулих обговореннях щодо токенізації акцій ринок часто зосереджувався на торгівлі 24/7 та глобальній доступності. Однак для цінних паперів реєстрами акціонерів, корпоративними діями, дивідендами та голосуванням, переказами та управлінням списками відповідності є основними ланками, що визначають юридичну дійсність та права інвесторів. Майбутня конкуренція на ринку токенізованих акцій не обмежиться фронт-енд платформами для торгівлі, а пошириться на системи реєстрації, зберігання та обслуговування інвесторів.

Викуп і готівкове розрахунок — це ключова межа між RWA, які лише «відображаються», і RWA, які справді «використовуються». Цього тижня Ondo Finance, Kinexys від J.P. Morgan, Mastercard та Ripple завершили світовий перший пілот з майже реальним часом, міжбанковим та трансграничним викупом токенізованих казначейських облігацій США. Після запуску викупу на XRP Ledger інструкції були передані через Multi-Token Network від Mastercard, розрахунки на боку банку були оброблені Kinexys, а долари США були остаточно переказані на акаунт Ripple у Сінгапурі. Пілот підтвердив шлях зв’язку між частками коштів у ланцюжку, банківськими платіжними мережами та трансграничним розрахунком у доларах США. Для інституцій підключення активів до ланцюжка — лише початкова точка. Здатність ефективно викупити їх при необхідності та безперешкодно повернути до фіатних банківських акаунтів — це те, що визначає їхню реальну ліквідну вартість.

Загалом, основний сигнал цього тижня полягає в тому, що RWA переходить від «наративу випуску активів» до «наративу трансформації фінансових процесів». Наступний етап стосується не лише того, чи продовжуватиме ринок токенізованих RWA зростати за розміром, а й того, чи можна ці активи постійно та ефективно використовувати в робочих процесах щодо колатералу, викупу, розрахунків, управління ризиками та відповідності. Лише тоді, коли активи, акаунти, платежі та виконання будуть інтегровані в єдиний програмований процес, RWA зможе піти далі за відображення активів у мережі та справді стати інституційною фінансовою інфраструктурою.

2. Щотижневі обрані сигнали ринку

Доходи від ШІ підтримують ризиковані активи, фонди ETF підтримують відновлення BTC, інфляція та геополітичні ризики обмежують усунення торгівель

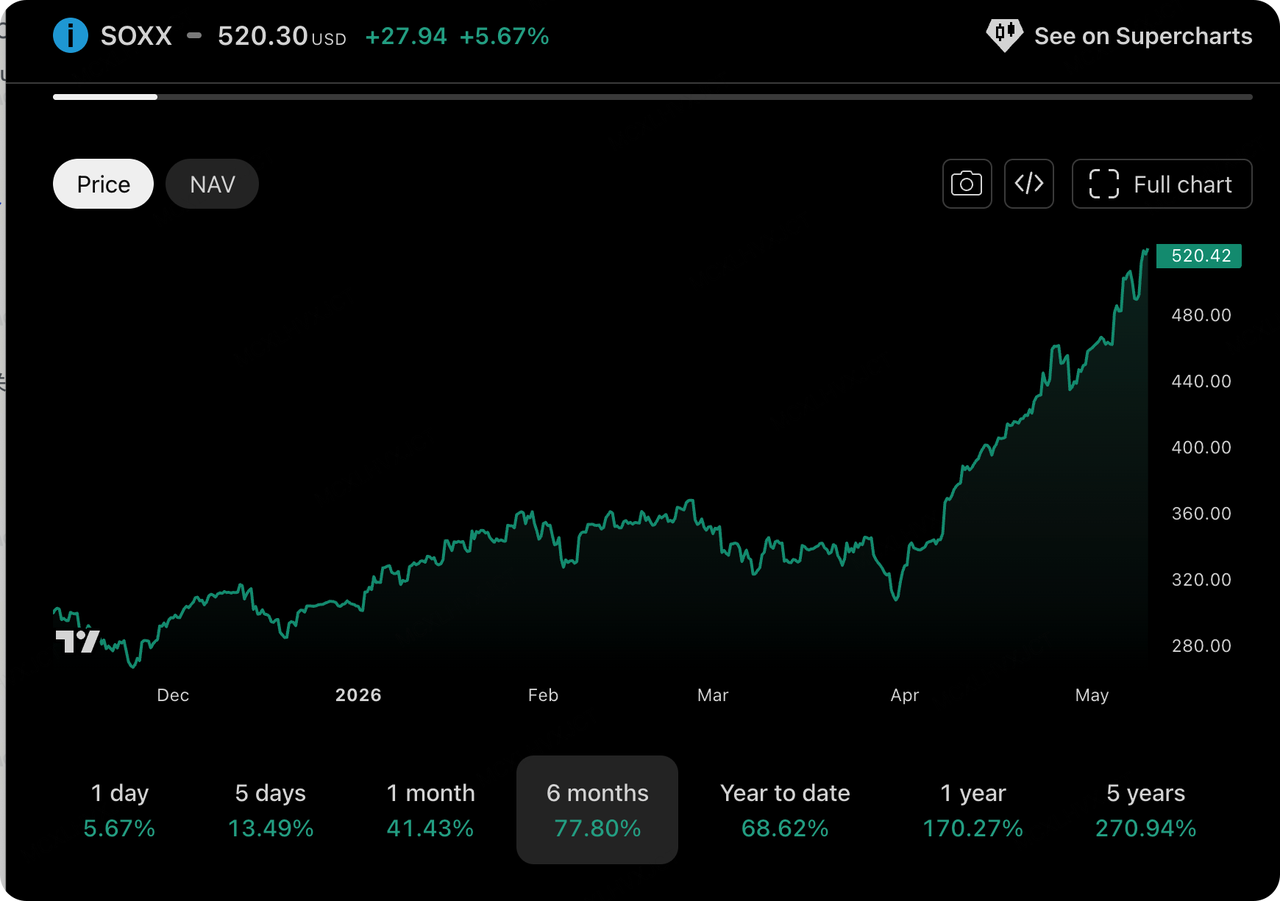

Відкидаючи складні макроекономічні гри, капітал на традиційних широких ринках «голосує нігами»: акції технологічного сектору, зокрема напівпровідникового, продовжують визначати потік глобальної ліквідності. Завдяки чудовим результатам за I квартал, північноамериканські хмарні провайдери повністю розсіяли попередні ринкові занепокоєння щодо «AI-пухлини» за допомогою «сильних реальних» капітальних витрат (CapEx). ETF iShares Semiconductor (SOXX) недавно значно перевершив інші показники, а сектори інформаційних технологій та комунікаційних послуг забезпечили майже всі зростання та прибутковість S&P 500.

Джерело даних: TradingView

Поточний бум у напівпровідниковій галузі зовсім не є поверхневим хайпом; навпаки, він демонструє три глибокі структурні еволюції, які також надають важливі зовнішні оціночні показники для криптовалютного ринку:

-

Обчисліть інфляцію з боку LLM: компанії штучного інтелекту, що розробляють великі мовні моделі (LLM), та їхні партнери, представлені OpenAI / Anthropic, недавно завершили масштабні раунди збору коштів, причому основна частина цих коштів була спрямована виключно на поповнення обчислювальних ресурсів. Експоненційний стрибок у споживанні токенів спричинив стрімке зростання попиту на базове обладнання як у внутрішньому, так і в північноамериканському сегментах, що створило розквіт у сфері пропозиції та попиту.

-

Вибух ринку мікросхем пам’яті та активів, пов’язаних з Південною Кореєю: сталість попиту на AI-обчислення з боку High Bandwidth Memory (HBM) безпосередньо підняла ціни акцій корейських напівпровідникових гігантів Samsung Electronics та SK Hynix до повторних рекордних рівнів із захопливим зростанням на рік. Відповідні напівпровідникові ETF на загальному ринку переживають екстремальне «FOMO»-навантаження, оскільки капітал перетікає з чисто обчислювальних чіпів на всю ланцюжку апаратного забезпечення та геополітичні аспекти.

-

Еволюція архітектури (від одноядерного GPU до синергії CPU/GPU): Зі швидким поширенням AI-агентів на пристроях та на краю мережі, архітектури обчислень зазнають тонких змін. Ринок очікує, що співвідношення CPU/GPU різко зросте з попередніх 1:8 до 1:1, що означає, що не лише AI-акселератори, але й універсальні CPU перебувають на межі вибухового попиту. Це також одна з причин недавньої переоцінки цінності Intel.

За межами історії про ШІ, з глобально-макроекономічної точки зору, основними темами минулого тижня були «незвичайні дані щодо зайнятості» та «зміни у лідерстві ФРС». Недавно опубліковані дані про непродовольчий сектор зайнятості не відповіли очікуванням (додано від 78 000 до 83 000 робочих місць), що викликало занепокоєння на ринках щодо уповільнення економічного росту в США та призвело до різких коливань капіталу між «торгівлями у передгір’ї рецесії» та «торгівлями щодо зниження/підвищення ставок».

Джерело даних: TradingView

Переглядаючи криптовалютний вторинний ринок, цей тиждень не був таким розжареним, як сектор напівпровідників. Він зіткнувся зі значним тиском продажів у другій половині тижня, що розчарувало буліш-настрої, накопичені на попередніх максимумах, і на ринку з’явилися тріщини в основних нарративах:

Як найбільший прозорий корпоративний бик з останнього бичого ринку, MicroStrategy (MSTR) недавно зробив великий і несподіваний стратегічний поворот, ймовірно порушивши свою минулу абсолютну зобов’язання «ніколи не продавати». Майкл Сейлор провів проактивне управління очікуваннями. Він точно змінив свій іконічний слоган «Ніколи не продавайте свій bitcoin» на «Ніколи не будьте нетто-продавцем». Ринок почав враховувати можливість того, що компанія може продати частину BTC для виплати дивідендів або оптимізації своєї моделі грошових потоків і кредитного плеча (STRC/MNAV). Ця зміна фундаментальних очікувань, ймовірно, підірве впевненість биків ринку, сприймається Волл-стріт як ключовий сигнал циклічного максимуму і розглядається ринком як основний катализатор поточного корекційного руху.

Хоча компанія має інші джерела грошових потоків для виплати дивідендів, переглянуті очікування щодо потенційних продажів bitcoin означають, що ринок повинен адаптуватися до переходу MSTR від «абсолютного одностороннього акумулятора» до складної фінансової моделі «динамічної рівноваги кредитного плеча». У майбутньому реальний обсяг випуску $STRC може стати одним із ключових індикаторів ринку для моніторингу стану позиції MSTR.

Джерело даних: SoSoValue

Поєднуючи найсвіжіші дані ланцюга та ринку, настрій фінансування на ринку ETF змінився з ейфорії на відносну раціональність:

-

Значні чисті виведення з BTC спот-ETF: Дані показують, що під час відкату BTC до рівня близько $80 179 було зафіксовано масштабний одноденний чистий вивід у розмірі -$288 млн, а загальні чисті активи знову знизилися до $106,61 млрд. Фонди ETF вирішили зафіксувати тактичну прибутковість на тлі макроекономічної невизначеності та негативних новин про MSTR, завершивши попередній тренд сильних чистих надходжень.

-

Погана ефективність спот-ETF на ETH: Навпаки, спот-ETF на ETH показали відносно стабільну динаміку, зареєструвавши чистий вивід у розмірі -103 мільйони доларів США 7 травня, при ціні ETH під тиском близько 2300 доларів США. Готовність капіталу купувати на відхиленні від Ethereum залишається недостатньою, що відображає обережність ринку щодо вибухового потенціалу екосистем публічних мереж у поточних умовах.

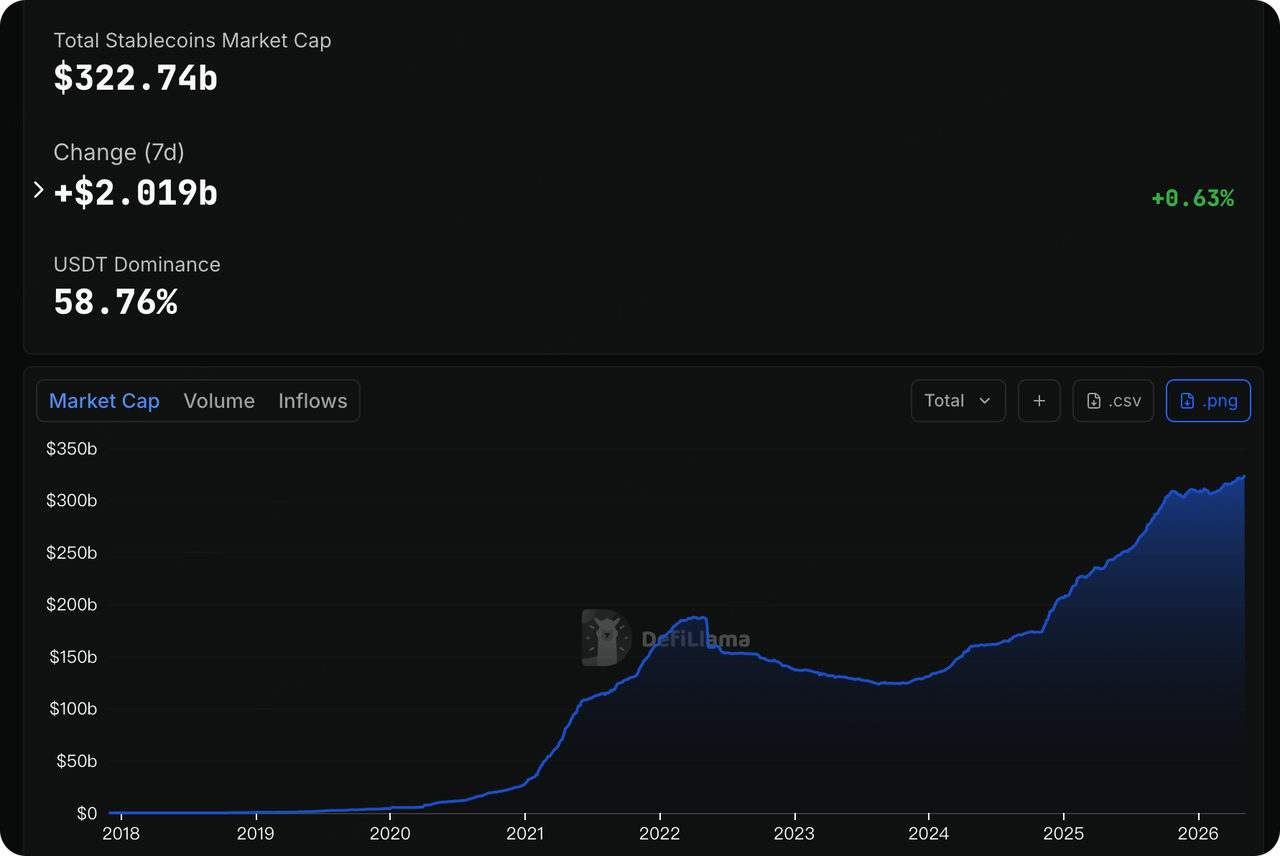

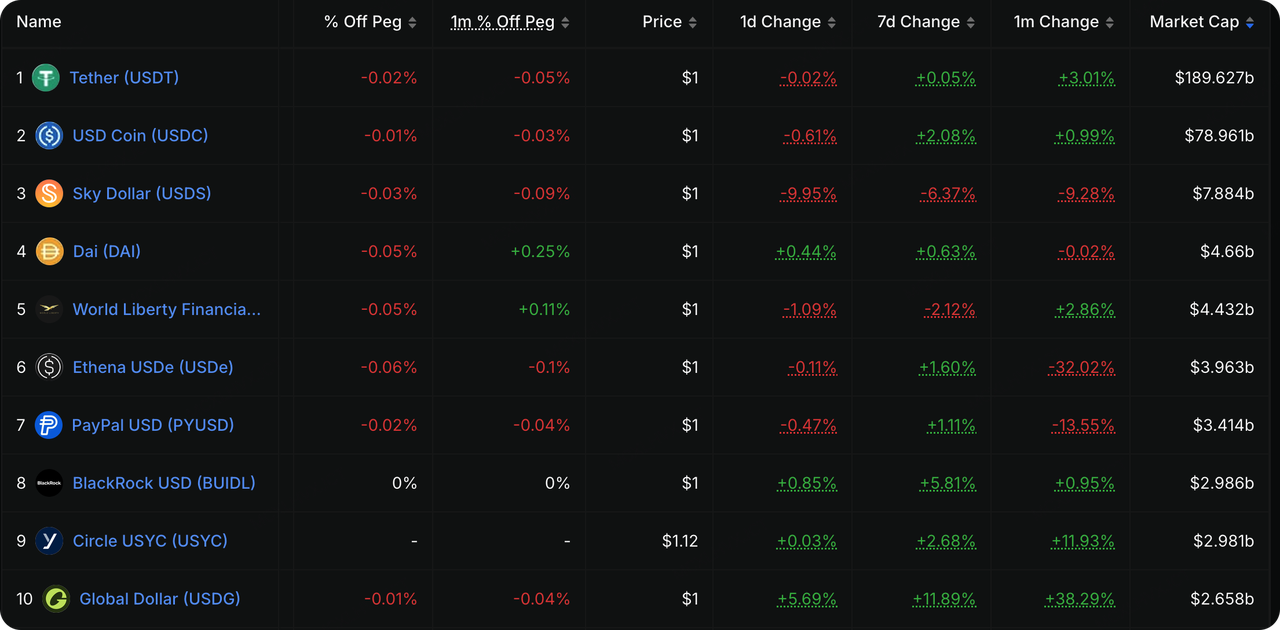

Джерело даних: DeFiLlama

Дані DeFiLlama показують, що загальна ринкова капіталізація стейблкоїнів у мережі зросла до $322,74 млрд, при цьому за останні 7 днів спостерігається чистий притік понад $2 млрд (+0,63%). Серед них USDT зберігає абсолютну домінанту (частка ринку 58,76%, обсяг досяг $189,6 млрд), за ним слідує USDC з майже $79 млрд. Компліантний Global Dollar (USDG) за останній місяць збільшив свій обсяг на 38,29%, а за останні тиждень випуск також швидко зростає. Тим часом Ethena USDe, що відноситься до CeDeFi, продовжує демонструвати значне зниження, зниження випуску за один місяць становить 32,02%. Це підкреслює тенденцію до пошуку капіталом укриття у висококомпліантних, низькоризикованих активах під час волатильних ринків.

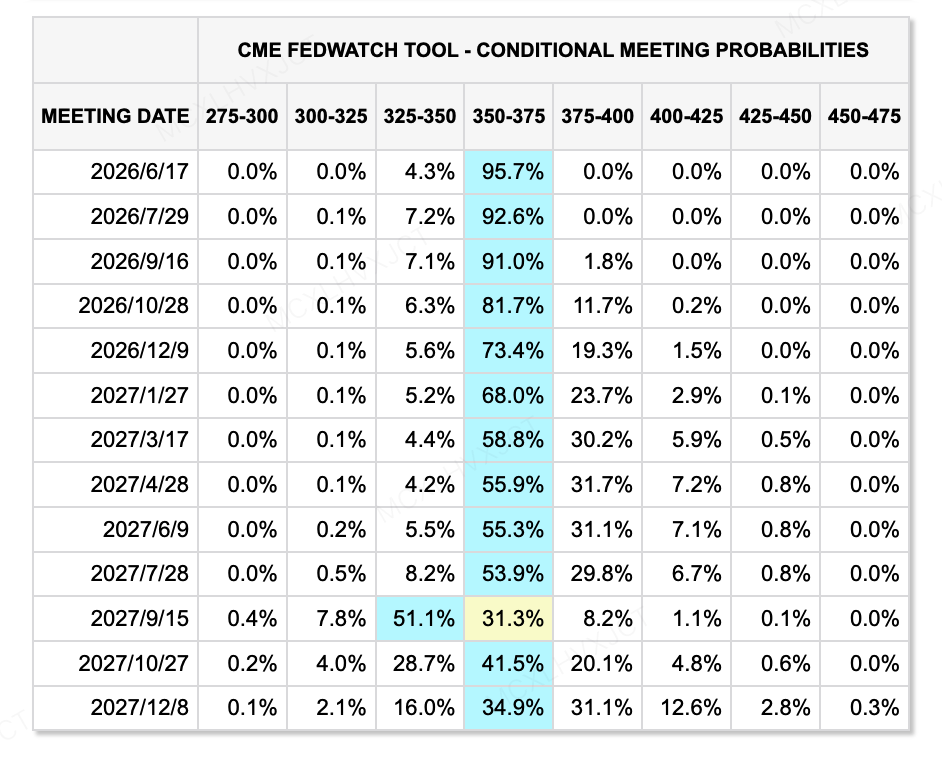

Джерело даних: CME FedWatch Tool

За результатами поточного ринкового торгівельного руху ймовірність зниження процентних ставок ФРС до 350–375 базисних пунктів до засідання FOMC 17 червня 2026 року досягла 95,7%. Однак нинішній голова Джером Пауелл стикається з хвилею громадської думки щодо раннього виходу, тоді як колишній член правління ФРС Кевін Ворш входить у фазу підготовки до прийняття влади. Ця висока політична невизначеність робить короткострокову ліквідність долара США та ціноутворення безризикової процентної ставки надзвичайно хиткими.

Звіти з найбільших інвестиційних банків та інституцій вказують, що Варш зараз перебуває у «дилемі». Хоча Білий дім висуває сильні вимоги щодо зниження ставок, Федеральна резервна система зараз переживає найгірший внутрішній розкол з 1992 року (на останньому засіданні було 4 голоси проти). Варш повинен швидко здобути авторитет у своєму дебюті, щоб довести ринку, що він не є «політичною лялькою», а скоріше данихо-орієнтованим прагматиком. Зустріч FOMC у червні стане першим політичним виступом Варша на посту голови, який ринок сприймає як найважливіший поворотний момент для ФРС за 8 років. Увага ринку зосереджена не на одному рішенні щодо процентних ставок, а на його першій прес-конференції та оновленні Зведення економічних прогнозів (SEP), щоб спостерігати, як він буде керувати внутрішніми розбіжностями та квантифікувати вплив продуктивності ШІ на майбутній шлях ставок.

Основні події, за якими слід стежити цього тижня:

-

Понеділок (11 травня): Випуск даних про інфляцію (CPI) та індекси цін виробників (PPI) за квітень у Китаї. На тлі боротьби між занепокоєннями щодо дефляції та політикою стимулювання споживання ці дані відобразять внутрішній темп відновлення другої за величиною економіки світу.

-

Вівторок (12 травня): Опубліковано дані США за CPI (Індекс цін споживача) за квітень. Це ключовий індикатор політичного курсу після того, як новий голова ФРС Кевін Ворш вступить на пост, і він дуже ймовірно вплине на ціноутворення ринку щодо шляху зниження ставок у червні та другій половині року. Увагу слід звернути також на Німецький/Єврозонний індекс економічного настрою в той самий день.

-

Середа (13 травня): Випуск американського PPI за квітень (Індекс цін виробників). У поєднанні з CPI попереднього дня це додасте ще один фрагмент до повної картини інфляції в США. Крім того, послідовно будуть опубліковані Щомісячний звіт ОПЕК та Короткостроковий прогноз енергетики EIA; на тлі зараз зростаючих цін на енергоносії, вторинний вплив очікувань щодо постачання сирової нафти на інфляцію вимагає уваги. Єврозона в той самий день опублікує дані про ВВП за I квартал. Передбачається, що президент США Дональд Трамп прибуде до Китаю, розпочавши дуже очікувану державну візиту.

-

Четвер (14 травня): Очікується, що лідери США та Китаю проведуть офіційний двосторонній саміт. Очікується, що обидві країни проведуть глибокі переговори щодо нового раунду торговельних пошлин, ланцюжків постачання напівпровідників та технологій ШІ та глобальних геополітичних гарячих точок, таких як Близький Схід/Іран. Будуть опубліковані дані про роздрібні продажі США за квітень та щотижневі заявки на початкове безробіття. Разом із недавнім слабким станом поза сільськогосподарського сектору ці дані стануть ключовим показником для оцінки стійкості споживання в США та чи не занурюється економіка в суттєву «стагфляцію/рецесію».

Спостереження щодо інвестування на первинному ринку:

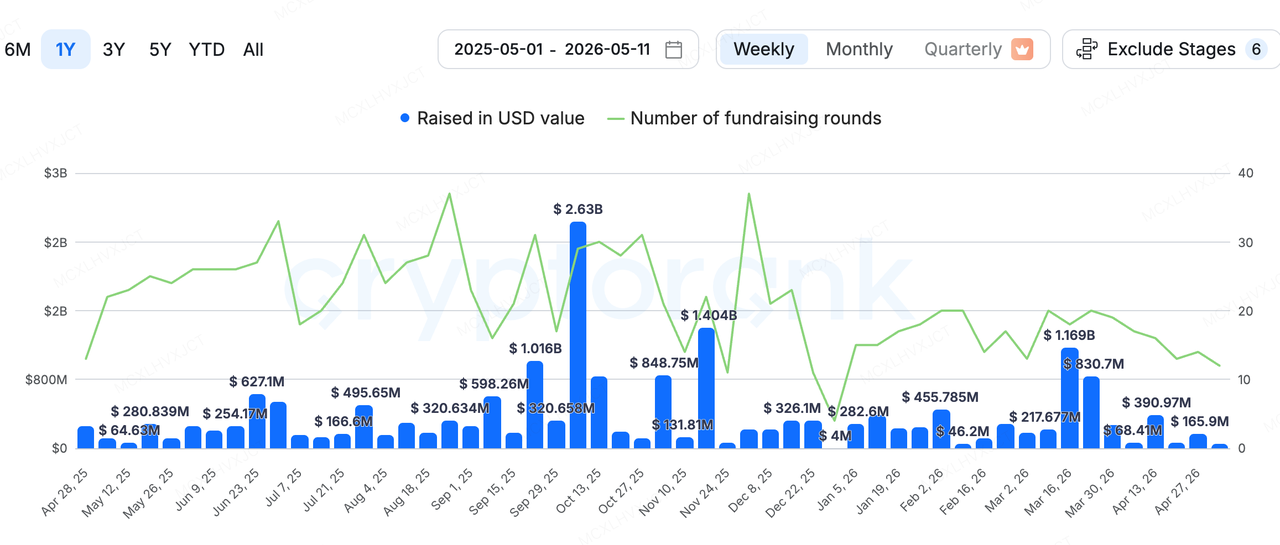

Джерело даних: CryptoRank

Щодо фінансування первинного ринку, згідно зі статистикою CryptoRank (за винятком злиттів і поглинань), загальний обсяг фінансування криптовалют у минулому тижні становив 50,2 мільйона доларів США. Найбільш помітною угодою минулого тижня стала угода Payward, материнської компанії криптовалютної біржі Kraken, яка оголосила про придбання гонконзької компанії з інфраструктури платежів на основі стейблкоїнів Reap за неймовірні 600 мільйонів доларів США (у формі готівки та акцій).

Ця аквізиція на $600 мільйонів — не лише найбільша у цей тиждень, а й закріплює власну оцінку Payward на рівні $20 мільярдів. Reap — це платформа, яка надає випуск кредитних карток «незмінно-орієнтованих» та інфраструктуру для міжнародних платежів. Її основна перевага полягає в успішному зв’язуванні традиційних банківських платіжних мереж та мереж кредитних карт, таких як Visa/Mastercard, з блокчейн-рівнем через єдиний API-інтерфейс, що дозволяє корпоративним клієнтам використовувати стейблкоїни як базовий засіб розрахунків.

Kraken у минулі роки дуже агресивно розширювався на ринках капіталу. За останній рік він витратив загальну суму приблизно 2,7 млрд доларів США на послідовні аквізиції, включаючи деривативні платформи Bitnomial та NinjaTrader, а також платформу токенізованих активів (RWA) Backed Finance. Це чітко визначає його мету: перетворення з простого CEX у повноцінного гіганта фінансової інфраструктури Web3, що інтегрує «спот, деривативи, відповідальне зберігання, RWA та транскордонну стейблкоїн-розрахункову систему». Очевидно, що він також прагне забезпечити більше нарративної та фундаментальної підтримки для майбутнього IPO.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є лідируючою глобальною криптовалютною платформою, побудованою на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах та регіонах. KuCoin Ventures має за мету інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно завдяки глибоким знанням та глобальним ресурсам.

Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліянс-фінансовою або інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних чи прихованих заявлень чи гарантій щодо її точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантують майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ризики та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.