Що таке LFI на Base Chain? Як він токенізує пропозиції на податкові залоги США для ончейн-доходу

2026/05/19 02:33:01

Вступ

Ринок заборгованостей з майнового податку в США щорічно генерує приблизно 21 мільярда доларів США, але роздрібні інвестори традиційно були виключені через аукціони на рівні округів, бар’єри з документами та мінімальні вимоги до капіталу, які часто перевищують 10 000 доларів США за кожен залог. LFI змінює це. LFI — це протокол Base chain RWA (реальних активів), який токенізує залоги майнового податку округів США, дозволяючи будь-кому з гаманцем отримувати дохідні потоки, які раніше монополізували інституційні покупці та спеціалізовані фонди.

На середину травня 2026 року FDV LFI перевищив $27 мільйонів із зростанням за 24 години понад 23%, згідно з onchain-трекерами ринку — що робить його одним із найбільш виразних рухів у прискорюваному секторі RWA Base. Ця стаття розглядає, що робить LFI, як працює модель токенізації податкових залогів, аргументи «віслюка» та «медведя» та ризики, які інвестори повинні врахувати перед участью.

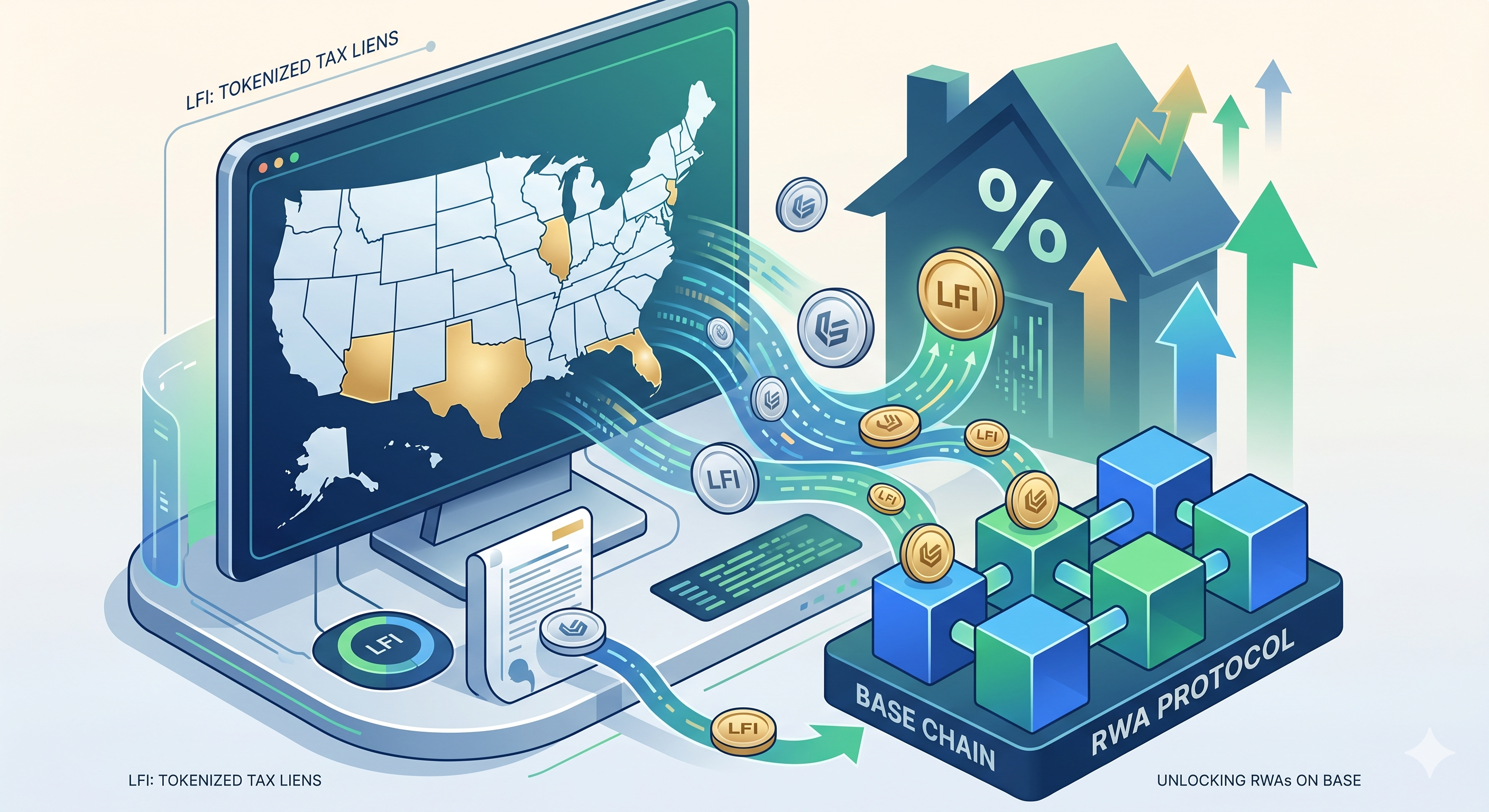

Що таке LFI на Base Chain?

LFI — це протокол реальних активів (RWA), створений на базі Layer-2 мережі Coinbase, який токенізує американські залоги на майно для сплати податків у ончейн-активи з дохідністю. Замість покупки одного фізичного сертифіката залогу на аукціоні округу, власники отримують фракційний доступ до портфеля претензій на податкові залоги, які генерують статутні відсоткові платежі від неплатників майна.

Протокол знаходиться на перетині двох найсильніших нarrативів 2026 року — зростання ланцюга Base та токенізованих реальних активів. Загальний TVL RWA на Base значно збільшився з травня 2026 року, а LFI став флагманським проектом, який привертає капітал та увагу до цього сегменту.

Чому іпотечні залоги на майно?

Забезпечення податкових зобов’язань на нерухомість — це один із найбільш юридично захищених інструментів грошового потоку в Сполучених Штатах. Коли власник будинку не сплачує податки на нерухомість, округ видає забезпечення — пріоритетне стягнення на нерухомість, яке має бути погашене до будь-якої іпотеки. Інвестори, які купують ці забезпечення, отримують статутні відсоткові ставки, які, залежно від штату, можуть коливатися від 8% до 36% щорічно до тих пір, поки власник будинку не викупить борг.

Цей клас активів привабливий тому, що:

-

Старший юридичний претензія — податкові обтяження мають пріоритет перед іпотеками

-

Відсоткові ставки, встановлені урядом — дохідність визначається законодавством, а не ринковими переговорами

-

Забезпечене нерухомістю — відновлення підтримується реальним майном

-

Контрцикличний попит — просрочені зобов’язання часто зростають під час економічної напруги

Історично доступ до цього ринку вимагав участі у фізичних округових аукціонах, роботи з 50 різними правовими системами штатів та заморожування капіталу на 1–3 роки. LFI абстрагує все це в один ончейн-токен.

Як LFI токенізує американські податкові залоги на нерухомість?

LFI токенізує податкові залоги на нерухомість, придбуючи їх через ліцензовані суб’єкти, упаковуючи їх у пулеву структуру та випускаючи ончейн-токени, які представляють вимоги на підlying дохід. Цей процес поєднує позачейнову правову власність з ончейн-ліквідністю та прозорістю.

Шар аквізиції

Зовнішні партнери протоколу беруть участь у аукціонах податкових залогів у кваліфікованих штатах США — зокрема Флориді, Аризоні, Нью-Джерсі, Іллінойсі та Техасі, які разом становлять основну частину ринків залогів, сприятливих для інвесторів. Кожен придбаний залог зберігається у спеціально створеному юридичному інструменті, який діє як банкрутсько-захищений кастодіан.

Шар токенізації

Після того як заклади будуть зберігатися, протокол випускає відповідні токени на Base. Власник токена не купує сертифікат закладу безпосередньо, а замість цього отримує вимогу до грошових потоків, що генеруються пулом закладів. Коли власники нерухомості викуплюють свої просрочені податки (сплачуючи основну суму та передбачене законом відсотки), кошти повертаються через смартконтракти і розподіляються між власниками токенів або використовуються для придбання нових закладів.

Шар розподілу доходу

Дохід генерується з двох джерел:

-

Статутні відсотки — встановлені державним законодавством, сплачуються власником майна, що має заборгованість, під час викупу

-

Доходи від виконання іпотеки — у рідких випадках, коли власник житла ніколи не викупить, тримач застави може виконати іпотеку і отримати власність на нерухомість за значно зниженою ціною

Ця двоїста структура означає, що протокол отримує прибуток, незалежно від того, чи сплачують власники нерухомості чи ні — функція, яка робить податкові залоги улюбленним інституційним продуктом вже десятиліття.

Що таке вічний і ведмежий сценарії для LFI?

Булівський сценарій ґрунтується на реальному отриманні доходу, тоді як медвежий сценарій зосереджений на прозорості токеноміки та ризику розблокування. Інвесторам слід зважити обидва аспекти перед визначенням розміру позиції.

Буль-кейс

Потенціал реального доходу як катализатора. Якщо модель доходу LFI від податкових залогів дійсно розподілятиме статутні відсотки власникам токенів у мережі, це підтвердить одну з найбільш переконливих моделей RWA в екосистемі Base. Перевірний грошовий потік — це найскладніша річ, яку мають надати токени RWA, і одночасно найбільш значуща подія для переоцінки, коли вона досягається.

Перевага першого учасника. Наразі жоден з основних конкурентів на Base не зосереджений саме на іпотечних залогах за майновий податок. Якщо LFI захопить цю категорію до того, як більші DeFi або RWA платформи ввійдуть на ринок, вона може стати стандартним тікером для цього витратного експозиції.

Макроетапний попутний вітер. Заборгованості з нерухомості в США зазвичай зростають під тиском витрат на життя. У середовищі тривалих високих ставок з’являється більше застав, доступних з привабливими дохідностями.

Ведмежий сценарій

Непрозорі токеноміки. Публічна інформація щодо повного обсягу токенів LFI, графіку випуску та розподілу між командою та інвесторами залишається обмеженою. Без прозорих графіків розблокування власники стикаються з невідомим майбутнім тиском на продаж.

Неперевірені механізми смарт-контрактів. Маркетингові матеріали описують, як дохід від податкового залогу має надходити власникам, але механізм у мережі, який перетворює викуп залогів поза ланцюгом на розподіли в ланцюзі, не був незалежно аудитований чи широко задокументований.

Спекулятивна премія. 23% одноденний рух свідчить, що ціна зараз більше визначається історією та потоками KOL, ніж реальним нарахуванням доходу. Повернення до середнього — реальний ризик після того, як FOMO відступить.

Як LFI порівнюється з іншими базовими ланцюгами RWAs?

LFI відрізняється від інших Base RWA-токенів тим, що спрямований на унікальний базовий актив — податкові залоги округів, а не на більш переповнені категорії токенізованих казначейських облігацій або приватного кредиту. Нижче наведено загальне позиціонування.

|

Категорія RWA на Base

|

Базовий актив

|

Типовий джерело дохідності

|

Порівняння LFI

|

|

Токенізовані скарбниці

|

Короткострокові казначейські біллети США

|

Ставка, що не містить ризику, зумовлена ФРС

|

Дохідність LFI вища, але з експозицією на кредитний ризик

|

|

Токенізований приватний кредит

|

Корпоративні позики

|

Діапазони відсоткових ставок за позиками

|

LFI — це ставки, встановлені державою, а не угодові

|

|

Токенізована нерухомість

|

Власний капітал нерухомості

|

Грошові потоки від оренди

|

LFI — це старші боргові вимоги, а не акції

|

|

LFI (податкові застави)

|

Непогашені претензії щодо податків на майно

|

Статутний відсоток 8–36%

|

Унікальна старшісна забезпечена вимога, висока дохідність

|

Основний висновок: LFI не є прямим конкурентом більшості існуючих токенів Base RWA — він займає власну нішу, що є як можливістю, так і причиною обережності через відсутність порівнянних еталонів.

Висновок

LFI є одним із найбільш креативних експериментів із реальними активами, що з’явилися в екосистемі Base у 2026 році — токенізація залогів на майновий податок США для того, щоб привести історично інституційний ринок грошових потоків на блокчейн для роздрібних учасників. FDV протоколу на $27 мільйонів, зростання на 23%+ за один день та зростаючий інтерес со бізнес-грошей відображають сильну відповідність нарративу загальній хвилі RWA, що охоплює Base.

Булівський сценарій виглядає переконливо: старші забезпечені вимоги на нерухомість, статутні дохідності від 8% до 36% та перший рух у нишевій категорії RWA. Але медвежий сценарій також дійсний — нечітка токеноміка, неверифіковані механізми розподілу смарт-контрактів, регуляторна невизначеність щодо токенізованих забезпечених цінних паперів та волатильність малих капіталізацій, що супроводжують токен з капіталізацією менше $30 млн.

Для трейдерів LFI краще розглядати як позицію з високою впевненістю, але високою варіативністю. Перевірте офіційну документацію проекту, стежте за активністю на ланцюзі в контрактах і спостерігайте за публікацією повного опису токеноміки, перш ніж вкладати значні капітали. Історія обіцяє, але підтвердження має прийти з реального доходу, а не лише з руху ціни.

ЧАСТІ ПИТАННЯ

1. Чи є LFI цінним папером за законодавством США?

Класифікація LFI ще не підтверджена SEC. Оскільки токен представляє вимогу на дохід, отриманий від базових інструментів податкових залогів, він має характеристики, які можна розглядати з погляду законодавства США про цінні папери. Інвестори з обмежених юрисдикцій повинні проконсультуватися з юристом.

2. Чи можу я викупити токени LFI за основними податковими залогами?

Ні. Власники токенів мають вимогу на потік доходів та згруповану ефективність портфеля забезпечення — не прямий власність на будь-який конкретний сертифікат забезпечення. Основні забезпечення залишаються у володінні ліцензованого позацієвого касовика протоколу.

3. У яких штатах LFI здійснює придбання податкових залогів?

Зовнішні партнери LFI зосереджені переважно на штатах з інвесторсько-дружніми податковими залогами, таких як Флорида, Аризона, Нью-Джерсі, Іллінойс і Техас. Кожен штат має різні статутні процентні ставки та терміни викупу, які протокол об’єднує в загальну дохідність портфеля.

4. Як часто розподіляється дохід власникам LFI?

Частота розподілу залежить від того, коли власники нерухомості викуплять просрочені податки, що за природою є нерегулярним. Для отримання конкретних графіків розподілу, механізмів смарт-контрактів та будь-яких функцій автокомпаунду слід звертатися до документації протоколу.

5. Що відбувається з ціною LFI, якщо наратив RWA на Base chain охолоне?

LFI, ймовірно, зазнає значного тиску на зниження, якщо загальна ротація сектора Base RWA змінить напрямок, оскільки останні цінові рухи були сильніше впливані наративними потоками та мотивацією KOL. Токени з малим ринковим капіталізацією та обмеженим обігом зазвичай переживають посилені рухи в обох напрямках під час ротацій сектора.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.