Що таке VWAP і як його використовувати на практиці: посібник для трейдера

Наявність надійного еталону для ціни та обсягу торгівлі може зробити різницю між випадковими припущеннями та обґрунтованою стратегією. Незалежно від того, чи торгуете ви акціями, валютними парами чи криптовалютами, розуміння того, як ціна взаємодіє з обсягом торгівлі, допомагає вам оцінити не лише те, де знаходиться ринок, а й де він підтримується або відхиляється. Один із інструментів, на які полагоджуються трейдери для цього, — це VWAP (середня ціна, зважена за обсягом торгівлі). На відміну від простого ковзного середнього, який надає однакову вагу всім точкам ціни, VWAP надає вагу залежно від обсягу торгівлі.

Це дає більш точне відображення справжньої середньої ціни, яку учасники сплачують протягом торгової сесії. Інституційні трейдери, алгоритми та команди виконання використовують VWAP не лише для розуміння ринкової діяльності, але й для визначення рішень щодо входу та виходу. Завдяки поєднанню ціни та обсягу в один показник, VWAP стає як еталоном для оцінки ефективності, так і тактичним індикатором у сценаріях реальної торгівлі.

Теза: VWAP — це обсягово зважений ціновий бенчмарк, який допомагає трейдерам визначати справедливу вартість, оцінювати участь інституційних гравців і покращувати рішення щодо виконання угод як в денному, так і в багатоперіодному горизонті.

Що означає VWAP: ціна, зважена за обсягом, а не за часом

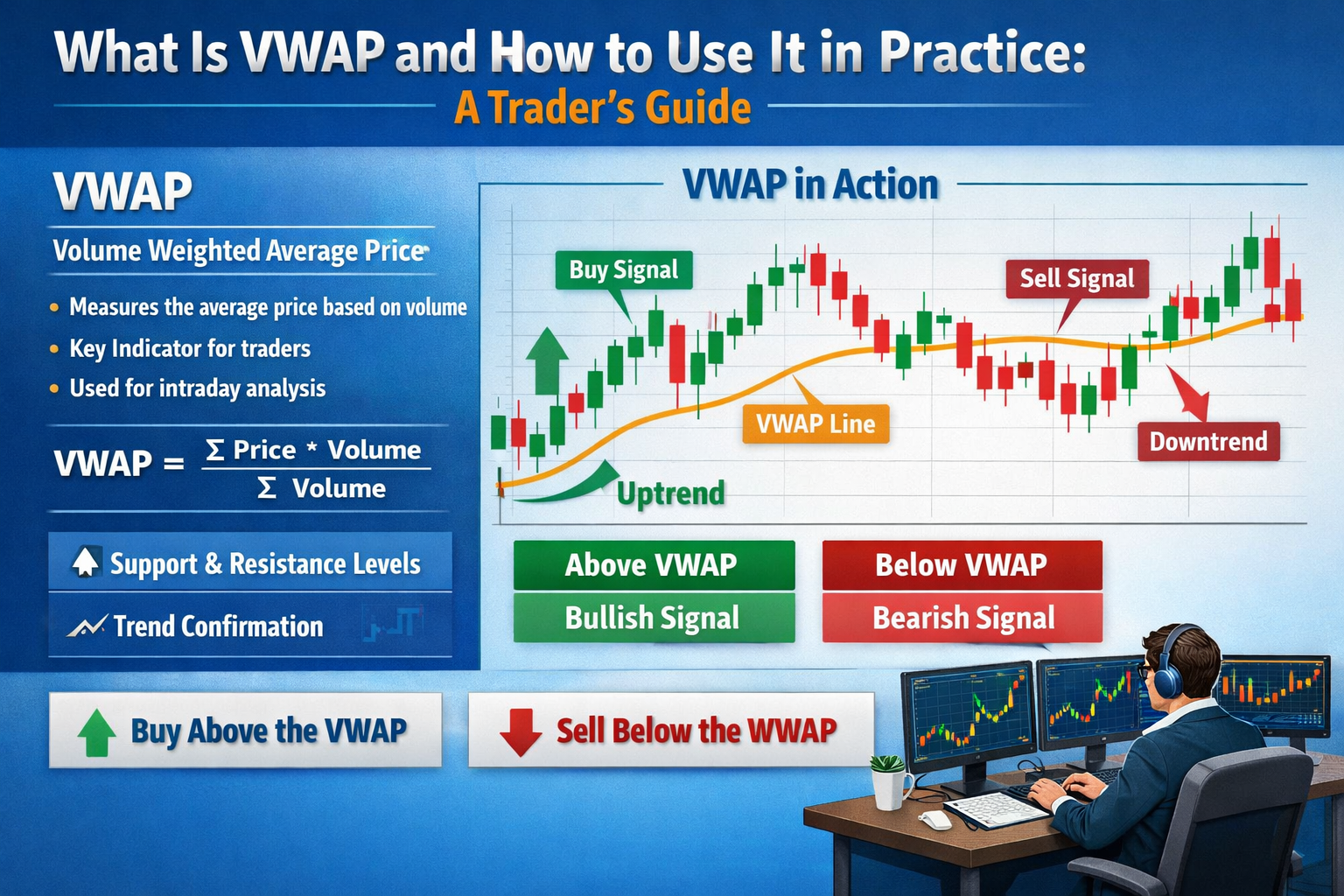

VWAP означає середню ціну, зважену за обсягом, і вимірює середню ціну цінного паперу, зважену за сумою обсягу, що торгувався на кожному рівні цін протягом певного періоду, зазвичай однієї торгової сесії. Математична концепція проста: ціни, на яких торгувалося більше акцій, мають більший вплив на середнє значення, ніж ціни, на яких торгувалося менше акцій. Це відрізняється від часово-зважених середніх, таких як проста рухома середня (SMA), де кожна точка ціни розглядається однаково незалежно від обсягу.

На практиці VWAP обчислює загальну торгову вартість (ціна × обсяг при кожній угоді), поділену на загальний обсяг угод за вказаний період часу. Результат — це одна лінія, яка часто діє як точка притягання для ціни на активних ринках. Оскільки інституції та алгоритмічні трейдери часто використовують VWAP як еталон для виконання угод, ціна зазвичай коливається навколо цієї лінії, особливо під час першої половини сесії.

Трейдери, які спостерігають за VWAP, фактично запитують: «За якою ціною відбувалася більша частина торгів?» На відміну від сирої цінової інформації, яка може бути спотворена невеликими стрибками обсягу, VWAP дає вам реальну картину того, за якими цінами змінювалися справжні кошти, та як ціна пов’язана з цим впливом ліквідності протягом дня.

Як розраховується VWAP: поетапне пояснення

Обчислення VWAP може здаватися складним на перший погляд, але його логіка стає інтуїтивно зрозумілою, якщо розкласти її на частини. Основна ідея полягає в тому, щоб накопичити об’ємно-взважену ціну протягом часу і поділити її на загальний об’єм.

Давайте розглянемо обчислення концептуально:

-

На кожному інтервалі угоди помножте типову ціну (часто взяту як «закриття» або фактичну ціну угоди) на обсяг угоди за цей інтервал. Це дасть вам обсяг у доларах для кожного періоду.

-

Сумуйте ці обсяги в доларах кумулятивно для всіх інтервалів до поточного моменту.

-

Сумуйте обсяги кумулятивно за ті самі інтервали.

-

Розділіть загальну обсяг у доларах на загальний обсяг, щоб отримати лінію VWAP для цього моменту часу.

У формулі:

VWAP = (Σ (Ціна × Обсяг)) ÷ Σ Обсяг

Оскільки це накопичування за визначений період (зазвичай торговый день), VWAP скидається на початку наступної сесії при внутриденному аналізі. На деяких платформах ви також можете налаштувати його для сесії, яка вас цікавить: перші 30 хвилин, остання година або багатоденні діапазони.

Ось як це працює на простому прикладі:

-

Торгівля 1: 100 акцій продано за $10 → обсяг у доларах = $1,000

-

Торгівля 2: 200 акцій продано за $10,50 → обсяг у доларах = $2 100

-

Кумулятивний обсяг = 300 акцій

-

Кумулятивний обсяг у доларах США = $3,100

-

VWAP = $3 100 ÷ 300 = ~$10,33

Це значення $10,33 — це не просто середня ціна — це ціна, зважена за місцем, де відбувалася найбільша частина обсягу торгівлі. Для інтрадейних трейдерів це цінна відправна точка для розуміння реального поведінки ринку, а не просто математичного середнього.

Використання VWAP як фільтра тренду: Інтерпретація ринкового настрою

Одним із найбільш практичних застосувань VWAP у активній торгівлі є використання його як фільтра тренду. Ціна щодо VWAP дає уявлення про настрій ринку:

-

Ціна вище VWAP свідчить про бульову сесію: покупці готові платити вищі ціни при збільшеному обсязі.

-

Ціна нижче VWAP свідчить про ведмедя сесію, продавці домінують поблизу зон з вищим обсягом.

Оскільки VWAP зважується за обсягом, він враховує як напрямок ціни, так і інтенсивність участи. Це робить його більш інформативним, ніж статичні цінові лінії окремо. Багато трейдерів використовують його, щоб визначити, чи хочуть вони бути довгими, короткими чи нейтральними під час торгової сесії.

Вплив VWAP особливо сильний на початку сесії, коли обсяги зосереджені. Якщо ціна перетинає VWAP після початкового діапазону, це часто свідчить про те, що покупці беруть під контроль. Навпаки, пробої нижче VWAP можуть вказувати на те, що продавці встановлюють домінування.

Професійні трейдингові дески часто використовують VWAP як еталон продуктивності; вони намагаються виконувати великі замовлення за цінами кращими, ніж VWAP, оскільки купівля вище (або продаж нижче) цієї величини свідчить про гірше виконання порівняно з середньозваженим ринковим рівнем.

Це використання, засноване на продуктивності, підсилює сильні сторони індикатора: інституційні трейдери використовують його як еталон, а роздрібні або алгоритмічні трейдери — як барометр настрою. Чим більше трейдерів поважають рівні VWAP, тим більше він стає самопідсилювальним як значуща підтримка або опір протягом сесії.

Вхід і вихід: Як трейдери використовують VWAP для прийняття рішень

VWAP може слугувати фільтром для прийняття рішень щодо часу входу та виходу. Ось як трейдери зазвичай використовують його на практиці:

Входи за трендом

Багато денні трейдери шукають перетин ціни з VWAP, щоб підтвердити напрямок тренду:

-

Бульошний вхід: ціна відступає до VWAP, відхиляється вниз, а потім росте.

-

Ведмежа точка входу: ціна зростає до VWAP, не встигає, і продовжує падіння.

Ці налаштування передбачають, що якщо ціна поважає VWAP як підтримку (вище) або опір (нижче), домінуючий об’ємно-зважений настрій продовжить рух ціни у цьому напрямку.

Підтвердження та збіг

VWAP найкраще працює в поєднанні з іншими індикаторами, такими як:

-

Середні значення

-

Обсягні смуги

-

Осцилятори імпульсу

-

Зони підтримки/опору

Наприклад, сигнал на вход стає більш надійним, якщо ціна перетинає VWAP, а короткострокова ковзна середня підтверджує тренд.

Цілі для виходу

Оскільки VWAP відображає об’ємно-зважену справедливу вартість за день, трейдери іноді використовують його для фіксації часткового прибутку:

-

Якщо ви відкрили лонг вище VWAP, а ціна почала падати до неї, ви можете вирішити закріпити прибуток.

-

Якщо ціна значно зростає вище VWAP, ви можете частково фіксувати прибуток, коли вона наближається до зон верхньої концентрації обсягів.

Торгівці також використовують смуги VWAP (подібні до смуг Болінджера), щоб визначити очікуване розширення та стиснення діапазону навколо лінії VWAP, що допомагає точніше визначити зони виходу.

VWAP у алгоритмічній та інституційній торгівлі

Хоча роздрібні трейдери використовують VWAP для визначення напрямку та вибору часу виконання, інституційні та алгоритмічні торгівельні відділи вважають VWAP основним еталоном виконання.

Великі фонди часто спотворюють ринки, якщо виконують великі блоки без координації. Щоб уникнути цього, алгоритми виконання розроблені так, щоб розбивати великі замовлення на менші частини та розподіляти їх у часі відносно VWAP. Мета проста: виконати усереднену ціну краще, ніж VWAP протягом торгового сеансу, що свідчить про менший вплив на ринок та розумніше виконання.

Багато інструментів виконання брокерських замовлень зараз пропонують алгоритми «VWAP‑matching», які автоматично регулюють темп угод на основі реального обсягу. Якщо протягом певного інтервалу часу з’являється більше обсягу, ці алгоритми виконують угоди швидше; якщо обсяг зменшується, виконання сповільнюється, завжди прагнучи відстежувати VWAP, а не переслідувати ціну.

Це інституційне використання має значні наслідки і для роздрібних трейдерів: оскільки VWAP широко використовується як внутрішній бенчмарк, цінова динаміка часто «притягується» до нього, створюючи реактивні рівні підтримки та опору. Це частина причини, чому ціна зазвичай коливається навколо VWAP: алгоритми та трейдингові столи виконують угоди проти нього, роблячи його самопідтвердженим рівнем.

VWAP у високочастотній та алгоритмічній торгівлі

VWAP особливо корисний у високочастотній торгівлі (HFT) та алгоритмічній торгівлі, оскільки надає об’ємно-зважений показник для вирівнювання виконання та мінімізації впливу на ринок. Фірми HFT часто розбивають великі замовлення на тисячі мікрозамовлень, синхронізуючи їх відносно VWAP, щоб уникнути підняття ціни проти себе. Наприклад, якщо відділ хоче купити мільйон акцій, виконання всіх одночасно може різко підняти ціну.

Відстежуючи VWAP, алгоритми розподіляють замовлення інтелектуально, намагаючись досягти середньої ціни виконання кращої, ніж щоденний VWAP. Цей підхід зменшує прослизання — різницю між очікуваною та фактичною ціною виконання, що може призвести до значних заощаджень при великих угодам. На криптовалютних ринках VWAP аналогічно використовується ботами для забезпечення відповідності угод патернам ліквідності та запобігання фронт-ранінгу іншими алгоритмами.

Оскільки VWAP скидається кожну сесію, хедж-фонди високої частоти постійно перенастроюють свої стратегії, щоб відповідати розподілу обсягів у реальному часі. Важливо, що використання VWAP у алгоритмічних системах також створює зворотний зв’язок: чим більше алгоритмів використовують VWAP як еталон, тим більше ціна тендує коливатися навколо нього, що підсилює його роль як динамічної лінії підтримки та опору. Трейдери, які прагнуть відтворити інституційне виконання, можуть спостерігати за рухами VWAP, щоб передбачити, де алгоритми можуть діяти, і відповідно планувати входи або виходи.

Багатосесійний VWAP: Відстеження трендів за межами одного дня

Хоча стандартні розрахунки VWAP скидаються щодня, багатосесійний або кумулятивний VWAP дозволяє трейдерам спостерігати залежність ціни від обсягу протягом довших періодів, наприклад, кілька днів або тижнів. Це особливо корисно для свінг-трейдерів або тих, хто керує більшими позиціями, і потребує більш широкого контексту, ніж надає інтрадейний VWAP. Багатосесійний VWAP розраховується шляхом кумулятивного додавання ціна × обсяг та ділення на кумулятивний обсяг у межах сесій, створюючи рухомий еталон, який виділяє домінуючі рівні цін, де відбувалася найбільша частина торгівлі.

Торгівці використовують це для визначення довгострокових зон підтримки та опору: ціни поблизу VWAP за кілька сесій можуть вказувати на зони накопичення або розподілу інституцій. Наприклад, якщо акція постійно відскакувала вище трьохденної VWAP, цей рівень може діяти як сильна зона купівлі, тоді як повторні відмови нижче нього свідчать про медв’ячий настрій. VWAP за кілька сесій особливо корисний у волатильних ринках або під час новинних подій, що спотворюють внутрішньоденні рухи цін; він згладжує шум і надає об’ємно-зважений «якір» для прийняття рішень.

На практиці трейдери можуть поєднувати багатосесійний VWAP з іншими інструментами технічного аналізу, такими як рівні Фібоначчі або смуги Боллінджера, щоб підтвердити умови для угод. Слідкуючи за VWAP протягом сесій, трейдери отримують більш стратегічний погляд на поведінку ринку, синхронізуючи входи та виходи з тими рівнями, де історично концентрувався реальний обсяг торгівлі, а не там, де ціна тимчасово стрибнула.

Обмеження та поширені помилки при використанні VWAP

VWAP — це потужний інструмент, але він не без обмежень:

1. Лише внутрішньоденна торгівля

VWAP зазвичай розраховується для однієї сесії, тобто він скидається щодня. Використання його як індикатора довгострокового тренду без корекції може бути вводити в оману.

2. Профілі обсягу можуть вводити в оману

Якщо обсяг значно зосереджений на початку або спотворений конкретними ринковими подіями на початку сесії, VWAP може відображати нетиповий розподіл і може відставати від реальних змін настроїв.

3. Не корисно саме по собі

VWAP найкраще працює в поєднанні з імпульсом, волатильністю та рівнями підтримки/опору. Використання його як єдиного сигналу для входу збільшує кількість хибних сигналів.

4. Ф'ючерси, криптовалюта та післягодинна торгівля

Методи розрахунку VWAP можуть відрізнятися на платформах залежно від того, чи враховуються дані перед ринком, після ринку або багатосесійні дані. Ця неоднорідність може впливати на сигнали, якщо ви не налаштуєте параметри VWAP уважно.

Досвідчені трейдери вчаться інтерпретувати VWAP у контексті, як один з елементів головоломки виконання та настрою, а не як самодостатню істину.

Реальний приклад: Використання VWAP у реальному торговому сценарії

Уявіть, що акція відкривається з великою обсягом та стрибком вище через новини. Коли сесія розпочинається, ціна зростає, а потім повертається до VWAP. Торгівельний оператор, який спостерігає за VWAP, бачить, що ціна:

-

Дотикається до VWAP і зупиняється

-

Не здатний прорватися нижче зі значним обсягом

-

Знову починає зростати, оскільки обсяги зростають

Ця послідовність свідчить, що об’ємно-зважений попит знаходиться під контролем. Трейдер відкриває довгу позицію з стоп-втратами трохи нижче VWAP, вважаючи, що якщо ціна впаде нижче об’ємно-зваженого середнього, то медвежі настрої посилюються.

Протягом сесії трейдер:

-

Відстежує ціну відносно VWAP

-

Частковий прибуток фіксується, коли ціна перевищує визначені порогові значення над VWAP

-

Використовує порушення VWAP як сигнали для стоп-лосу

Цей дисциплінований підхід, що поєднує дисципліну виконання з оцінкою тренду, може допомогти керувати ризиками і зробити шанси на користь трейдера.

ЧАСТІ ПИТАННЯ

1. Що означає VWAP?

VWAP означає середню ціну, зважену за обсягом, — ціновий еталон, який враховує обсяг у середньому.

2. VWAP призначений лише для денній торгівлі?

VWAP найефективніший в межах дня, хоча існують деякі розширені або багатосесійні методи VWAP.

3. Як VWAP відрізняється від ковзних середніх?

VWAP враховує ціну за обсягом, тоді як ковзні середні надають однакову вагу всім цінам протягом часу.

4. Чи можна використовувати VWAP у криптовалюті?

Так, VWAP застосовується до будь-якого торгового ринку, де існують дані про обсяг і ціну, включаючи акції, криптовалюти та ф'ючерси.

5. Чи замінює VWAP інші індикатори?

Ні, він найкраще працює в поєднанні з індикаторами тренду та імпульсу.

6. Чому інституції цікавиться VWAP?

Це основний еталон виконання; торгівля краще за VWAP зазвичай свідчить про ефективне виконання замовлень з мінімальним впливом на ринок.

Відмова від відповідаль

Цей матеріал має лише інформаційний характер і не є фінансовою чи інвестиційною порадою. Торгівля супроводжується ризиком. Будь ласка, проводьте власне дослідження (DYOR).

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.