หัวข้อต้นฉบับ: ตลาดซื้อขายสินทรัพย์ดิจิทัลแบบต่อรองราคาปี 2025

แหล่งที่มาของข้อความต้นฉบับ: Wintermute

ผู้แปล: Azuma, Odaily Planet Daily

บทนำจากผู้จัดทำ: เมื่อวันที่ 13 มกราคม Wintermute ได้เผยแพร่รายงานการวิเคราะห์ตลาดซื้อขายสกุลเงินดิจิทัลแบบ OTC สำหรับปี 2025 ในฐานะผู้ให้บริการทำตลาดรายใหญ่ที่สุดในอุตสาหกรรม Wintermute แน่นอนว่ามีความไวต่อการเคลื่อนไหวของสภาพคล่องในตลาดอย่างมาก ในรายงานทั้งหมด 28 หน้าฉบับนี้ สถาบันได้ทบทวนการเปลี่ยนแปลงของสภาพคล่องในตลาดสกุลเงินดิจิทัลในปี 2025 และจากนั้นจึงสรุปผลว่า...ตลาดกำลังเปลี่ยนจากความผันผวนแบบสัมพันธ์กับเรื่องราวที่ชัดเจน มาสู่กลไกที่มีข้อจำกัดทางโครงสร้างมากขึ้นและขับเคลื่อนด้วยการปฏิบัติงานเป็นหลักจากข้อสรุปนี้ Wintermute ยังได้กำหนดสถานการณ์สำคัญสามสถานการณ์ที่ตลาดต้องเผชิญเพื่อฟื้นตัวในปี 2026

เนื้อหาด้านล่างนี้เป็นรายงานดั้งเดิมของ Wintermute ที่ถูกแปลและจัดเรียงโดย Odaily Planet Daily (เนื้อหาบางส่วนถูกลบออก)

บทสรุปรายงาน

ปี 2025 ถือเป็นจุดเปลี่ยนที่สำคัญในกลไกสภาพคล่องของตลาดสกุลเงินดิจิทัลทุนไม่ได้กระจายอย่างกว้างขวางในตลาดอีกต่อไป ความคล่องตัวกลายเป็นสิ่งที่มีอยู่ในวงจำกัดและกระจายตัวไม่สม่ำเสมอ ส่งผลให้เกิดความแตกต่างในการสร้างผลตอบแทนและการดำเนินงานของตลาดมากยิ่งขึ้นดังนั้น ปริมาณการซื้อขายจำนวนมากจึงถูกจำกัดไว้ในโทเคนจำนวนไม่กี่ตัวเท่านั้นระยะเวลาที่ราคาพุ่งขึ้นสั้นลง และการเคลื่อนไหวของราคาในปีนี้ขึ้นอยู่กับช่องทางและวิธีการที่สภาพคล่องไหลเข้าสู่ตลาดมากกว่าในอดีต

รายงานต่อไปนี้สรุปการเปลี่ยนแปลงหลักเกี่ยวกับสภาพคล่องและพลวัตการซื้อขายที่ Wintermute ได้สังเกตเห็นในปี 2025:

· กิจกรรมการซื้อขายมีความเข้มข้นในโทเคนขนาดใหญ่จำนวนน้อยBTC, ETH และสกุลเงินดิจิทัลเล็กน้อยที่ถูกคัดเลือกครอบครองกิจกรรมการซื้อขายส่วนใหญ่ สิ่งนี้สะท้อนให้เห็นถึงการขยายตัวของผลิตภัณฑ์ ETF และ DAT ไปสู่สกุลเงินดิจิทัลเล็กน้อยมากขึ้น รวมถึงการลดลงของวงจรเหรียญ Meme ในช่วงต้นปี 2025

· ความเชื่อในการเล่าเรื่องลดลงเร็วขึ้น ส่วนราคาของสกุลเงินดิจิทัลเลียนสูงลดลงเร็วกว่าเดิมสองเท่านักลงทุนไม่ได้ยึดมั่นในแนวคิดที่ถูกเล่าเรื่องต่อเนื่องอีกต่อไป แต่กลับมุ่งเน้นการซื้อขายแบบเลือกโอกาสในหัวข้อต่างๆ เช่น Meme คอยเหรียญ (Meme Coin) แพลตฟอร์มสัญญาซื้อขายแบบถาวร (Perpetual Contracts) ระบบชำระเงินใหม่ๆ และโครงสร้างพื้นฐานด้าน API (เช่น x402) ซึ่งการติดตามและลงทุนตามนั้นในภายหลังมีจำกัดค่อนข้างมาก

· ด้วยการที่ผู้ค้ามืออาชีพมีอิทธิพลมากขึ้น การดำเนินการซื้อขายจึงมีความระมัดระวังมากขึ้นการดำเนินการซื้อขายแบบรอบเวลาที่รอบคอบมากขึ้น (ซึ่งแตกต่างจากช่วงเวลาที่แน่นอน 4 ปีในอดีต), การใช้งานผลิตภัณฑ์ OTC ที่มีอัตราทดสูงอย่างแพร่หลายมากขึ้น และการประยุกต์ใช้ตัวเลือกในการจัดสรรสินทรัพย์หลักอย่างหลากหลายยิ่งขึ้น

วิธีที่ทุนเข้าสู่ตลาดคริปโตนั้นมีความสำคัญเทียบเท่ากับสภาพแวดล้อมสภาพคล่องโดยรวมเงินทุนเริ่มไหลเข้าผ่านช่องทางที่มีโครงสร้าง เช่น ETF และ DAT มากขึ้น ซึ่งส่งผลต่อการไหลเวียนของสภาพคล่องในตลาดและพื้นที่ที่สภาพคล่องนั้นไหลไปสุดท้าย

รายงานนี้มุ่งเน้นการวิเคราะห์การพัฒนาตลาดดังกล่าวโดยอาศัยข้อมูลตลาดนอกตลาด (OTC) ที่เป็นกรรมสิทธิ์ของ Wintermute ในฐานะหนึ่งในแพลตฟอร์ม OTC ที่ใหญ่ที่สุดในอุตสาหกรรม Wintermute ให้บริการสภาพคล่องแบบครอบคลุมในหลายภูมิภาค หลายผลิตภัณฑ์ และหลายคู่ค้า ซึ่งช่วยให้สามารถมองเห็นมุมมองที่เป็นเอกลักษณ์และครอบคลุมเกี่ยวกับตลาด OTC ด้านคริปโตแบบไม่ใช้บล็อกเชน แนวโน้มของราคาสะท้อนผลลัพธ์ของตลาด ในขณะที่กิจกรรม OTC แสดงให้เห็นว่าความเสี่ยงถูกจัดสรรอย่างไร พฤติกรรมของผู้เข้าร่วมตลาดเปลี่ยนไปอย่างไร และส่วนใดของตลาดที่ยังคงมีความกระตือรือร้นต่อเนื่อง ด้วยมุมมองนี้ โครงสร้างตลาดและพลวัตของสภาพคล่องในปี 2025 ได้เปลี่ยนแปลงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงต้นของรอบการพัฒนาตลาด

ส่วนที่ 1: สินค้าคงคลัง

ข้อมูลการซื้อขายนอกตลาดของ Wintermute แสดงว่ากิจกรรมการซื้อขายปี 2025 ได้เปลี่ยนจากการขับเคลื่อนด้วยปริมาณการซื้อขายเพียวๆ มาสู่สภาพแวดล้อมการซื้อขายที่มีความเป็นมืออาชีพและมีกลยุทธ์มากขึ้นปริมาณการซื้อขายยังคงเพิ่มขึ้นต่อเนื่อง แต่การดำเนินการซื้อขายมีการวางแผนมากขึ้น ตลาดนอกตลาด (OTC) ได้รับความนิยมเพิ่มขึ้นเรื่อย ๆ เนื่องจากความสามารถในการซื้อขายจำนวนมาก ความเป็นส่วนตัว และความสามารถในการควบคุมได้

การจัดวางตำแหน่งตลาดยังเปลี่ยนจากการซื้อขายตามทิศทางพื้นฐาน มาสู่การดำเนินการที่ปรับแต่งเฉพาะทางมากขึ้น และการใช้สัญญาอนุพันธ์และผลิตภัณฑ์โครงสร้างอย่างกว้างขวางยิ่งขึ้น ซึ่งแสดงให้เห็นว่าผู้เล่นในตลาดกำลังกลายเป็นผู้มีประสบการณ์และมีวินัยมากขึ้น

การเปลี่ยนแปลงเชิงโครงสร้างที่กล่าวถึงข้างต้นในกิจกรรมซื้อขายสินค้าโภคภัณฑ์แบบ OTC ของ Wintermute สะท้อนให้เห็นผ่านสามด้านหลักดังนี้:

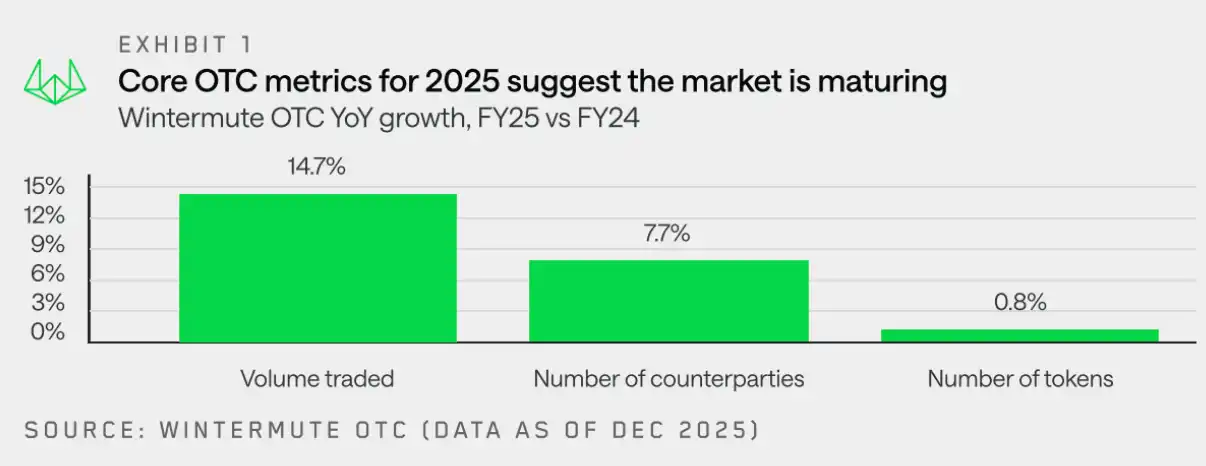

· การเติบโตของปริมาณการซื้อขาย:ปริมาณการซื้อขายนอกตลาดยังคงเพิ่มขึ้นต่อเนื่อง ซึ่งแสดงให้เห็นถึงความต้องการที่ยั่งยืนของตลาดต่อสภาพคล่องนอกบล็อกเชนและการดำเนินการซื้อขายจำนวนมากอย่างมีประสิทธิภาพ (พร้อมทั้งจำกัดผลกระทบต่อตลาด)

· การเติบโตของคู่ค้าในการทำธุรกรรม:ขอบเขตของผู้มีส่วนร่วมมีการขยายตัวเพิ่มเติม โดยมีปัจจัยขับเคลื่อนหลัก ได้แก่ การที่กองทุนวีซีเปลี่ยนจากการจัดสรรเป็นส่วนตัวมาสู่ตลาดที่มีสภาพคล่อง การที่บริษัทและองค์กรดำเนินการซื้อขายในปริมาณมากผ่านช่องทางนอกตลาด และการที่นักลงทุนรายบุคคลกำลังมองหานวัตกรรมทางเลือกที่ไม่ใช่แพลตฟอร์มการซื้อขายแบบรวมศูนย์หรือแบบกระจายศูนย์

· รูปแบบโทเค็น:ช่วงการเคลื่อนไหวของโทเคนโดยรวมได้ขยายตัวเกินกว่า BTC และ ETH แล้ว โดยมีการไหลของเงินผ่าน DAT และ ETF เข้าสู่สกุลเงินดิจิทัลเล็กน้อยมากขึ้น อย่างไรก็ตาม ข้อมูลตำแหน่งตลอดทั้งปีแสดงให้เห็นว่าหลังจากมีการเคลียร์หนี้ใหญ่ในวันที่ 11 ตุลาคม 2025 ทั้งสถาบันและนักลงทุนรายย่อยต่างกลับมาหันมาสนใจสกุลเงินหลักอีกครั้ง แนวโน้มของสกุลเงินดิจิทัลเล็กน้อยมีระยะเวลาสั้นลงและมีการเลือกสรรเพิ่มมากขึ้น ซึ่งสะท้อนถึงการลดลงของวงจรเหรียญมีม (Meme Coin) รวมถึงการหดตัวของความกว้างของตลาด เนื่องจากสภาพคล่องและทุนความเสี่ยงมีการเลือกสรรที่เพิ่มมากขึ้น

ต่อไปนี้ Wintermute จะให้การวิเคราะห์ที่ละเอียดยิ่งขึ้นเกี่ยวกับสามด้านเหล่านี้

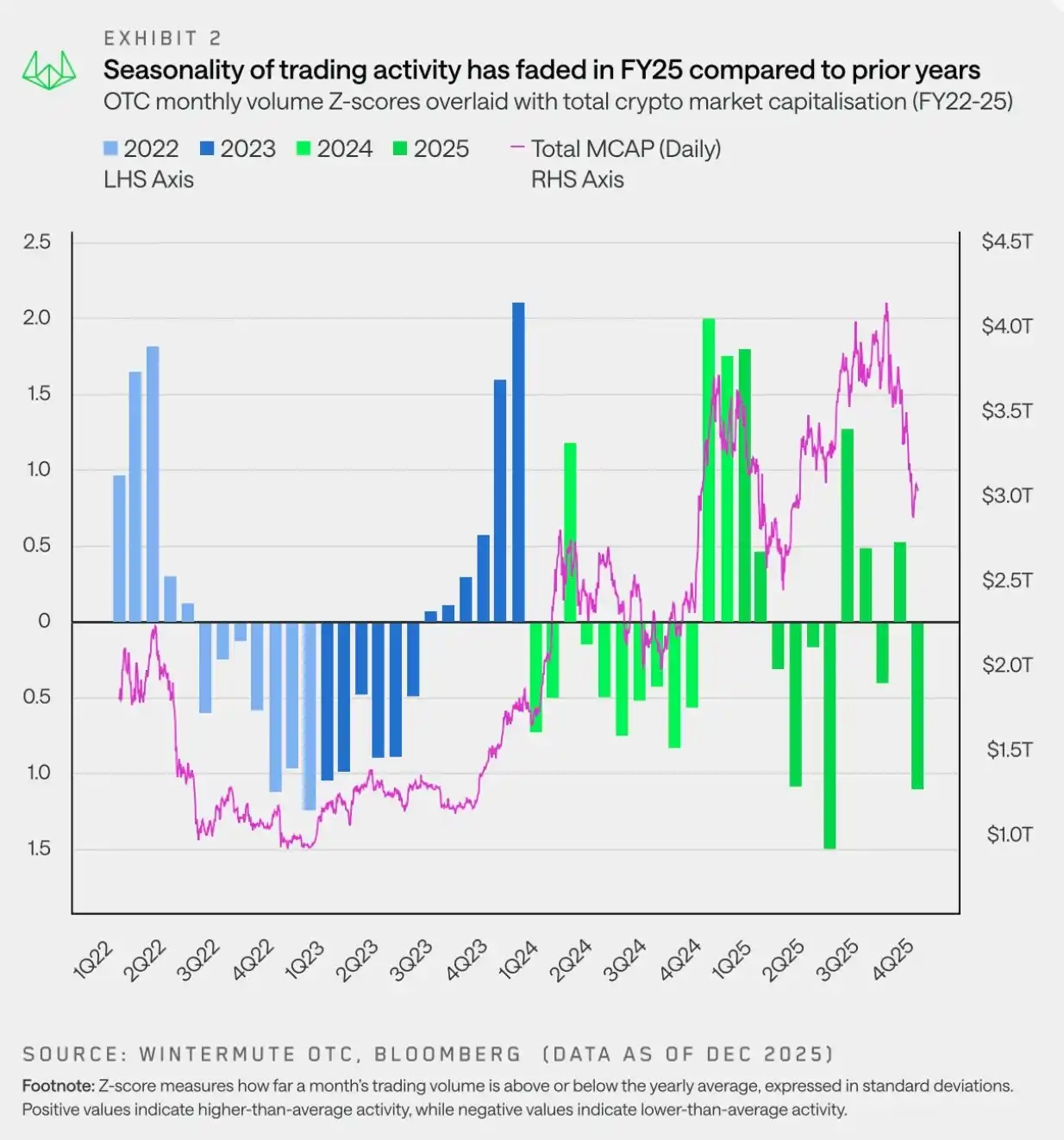

ปริมาณการซื้อขายเพิ่มขึ้น: กฎเกณฑ์แบบสัปดาห์ถูกแทนที่ด้วยการเปลี่ยนแปลงในระยะสั้น

"ลักษณะเด่นของตลาดในปี 2025 คือการเคลื่อนไหวที่ผันผวน โดยการเปลี่ยนแปลงของราคาส่วนใหญ่ถูกขับเคลื่อนจากแนวโน้มระยะสั้น มากกว่าการเปลี่ยนแปลงตามฤดูกาลในระยะยาว"

ข้อมูลการซื้อขายแบบ OTC จาก Wintermute แสดงให้เห็นว่ากิจกรรมการซื้อขายในปี 2025 มีรูปแบบฤดูกาลที่แตกต่างอย่างชัดเจนเมื่อเทียบกับปีก่อน ๆ ความเชื่อมั่นในตลาดที่มีต่อรัฐบาลสหรัฐฯ รุ่นใหม่ที่เป็นมิตรต่อสกุลเงินดิจิทัลลดลงอย่างรวดเร็ว และความเสี่ยงทางการตลาดแย่ลงอย่างรุนแรงในช่วงสิ้นไตรมาสแรก โดยเฉพาะเมื่อแนวคิดเกี่ยวกับ Meme โทเคนและ AI Agent ลดความนิยมลงในช่วงปลายไตรมาส สิ่งต่าง ๆ แย่ลงมากขึ้นเมื่อข่าวลบที่มาจากด้านบน เช่น การประกาศของทรัมป์เมื่อวันที่ 2 เมษายน 2025 เกี่ยวกับการเพิ่มภาษีนำเข้า ส่งผลให้ตลาดเผชิญแรงกดดันเพิ่มขึ้น

ดังนั้น ตลาดในปี 2025 จึงมีกิจกรรมหลักอยู่ในช่วงครึ่งแรกของปี โดยมีการเปิดตัวที่แข็งแกร่งในช่วงต้นปี แต่หลังจากนั้นในช่วงต้นฤดูใบไม้ผลิและฤดูร้อน ตลาดก็อ่อนตัวลงอย่างกว้างขวาง การฟื้นตัวในช่วงปลายปีที่เกิดขึ้นในปี 2023 และ 2024 ไม่ได้เกิดขึ้นอีกครั้ง ทำลายความคาดหวังที่เคยดูเหมือนจะกลายเป็นกฎเกณฑ์ตามฤดูกาลที่มักถูกเสริมสร้างผ่านแนวคิดเช่น "การปรับตัวขึ้นในเดือนตุลาคม" ที่จริงแล้ว นี่ไม่เคยเป็นกฎเกณฑ์ตามฤดูกาลที่แท้จริง แต่เป็นการปรับตัวขึ้นในช่วงปลายปีที่ถูกกระตุ้นจากปัจจัยเฉพาะ เช่น การอนุมัติ ETF ในปี 2023 และการเข้ามามีอำนาจของรัฐบาลใหม่ในสหรัฐอเมริกาในปี 2024

หลังจากเข้าสู่ไตรมาสที่ 1 ปี 2025 แนวโน้มการปรับตัวขึ้นในไตรมาสที่ 4 ปี 2024 ยังไม่สามารถฟื้นตัวกลับมาได้อย่างเต็มที่ ตลาดมีความผันผวนมากขึ้น ความผันผวนเพิ่มสูงขึ้น และด้วยปัจจัยทางมหภาคที่เป็นตัวกำหนดทิศทางตลาด ทำให้การเคลื่อนไหวของราคาสะท้อนถึงการแกว่งตัวในระยะสั้นมากกว่าแนวโน้มที่ยั่งยืน

กล่าวโดยสรุปแล้ว กระแสเงินทุนนั้นเป็นไปอย่างผันผวนและหยุดนิ่ง มีการเคลื่อนไหวแบบชั่วคราวรอบข่าวสารทางมหภาค แต่ไม่มีการสร้างโมเมนตัมที่ยั่งยืน ในสภาพแวดล้อมที่ผันผวนเช่นนี้แม้ว่าสภาพคล่องในตลาดจะลดลงและความแน่นอนในการดำเนินการจะมีความสำคัญเพิ่มขึ้น แต่การซื้อขายแบบต่อรองราคา (OTC) ยังคงรักษาสถานะเป็นวิธีการดำเนินการที่ได้รับความนิยมสูงสุดไว้

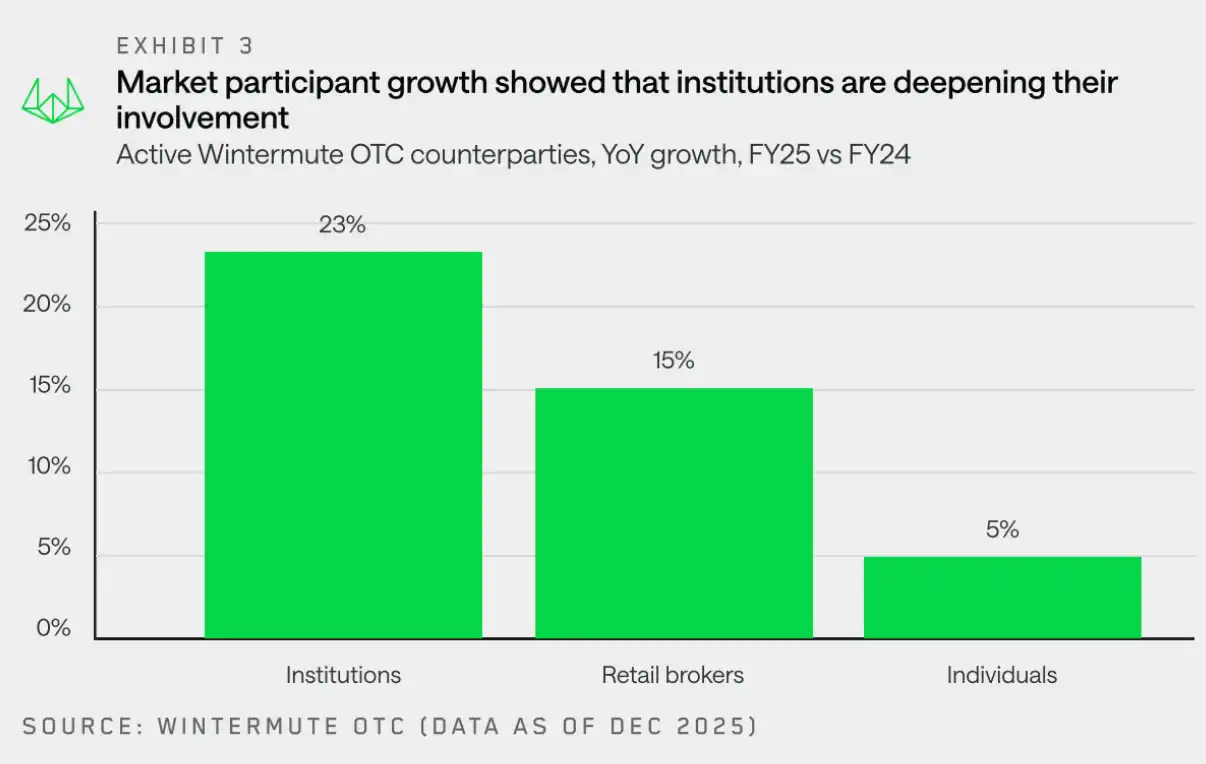

คู่ค้าในการทำธุรกรรม: สถาบันมีรากฐานที่มั่นคงมากยิ่งขึ้น

"แม้ว่าแนวโน้มราคาปี 2025 จะนิ่ง แต่ผู้ซื้อขายสถาบันได้วางรากฐานอยู่แล้ว"

วินเทอร์มิวท์ ได้เห็นการเติบโตอย่างแข็งแกร่งในประเภทของคู่ค้าส่วนใหญ่ โดยเฉพาะกลุ่มผู้ค้าปลีกและบริษัทนายหน้าที่เติบโตมากที่สุด ในกลุ่มผู้ลงทุนสถาบัน แม้การเติบโตของสถาบันการเงินและองค์กรแบบดั้งเดิมจะยังคงอยู่ในระดับที่ค่อนข้างน้อย แต่ก็มีการมีส่วนร่วมที่ลึกซึ้งขึ้นอย่างเห็นได้ชัด—กิจกรรมมีความต่อเนื่องมากขึ้น และมีความมุ่งเน้นไปที่กลยุทธ์การดำเนินการที่รอบคอบมากยิ่งขึ้น

แม้ตลาดในปี 2568 จะมีผลงานที่น่าผิดหวัง แต่สถาบันต่างๆ ย่อมมีความมั่นคงในตลาดอย่างชัดเจน โดยเมื่อเทียบกับปีที่แล้วที่มีการเข้ามามีส่วนร่วมอย่างระมัดระวังและกระจัดกระจายมากกว่าปี 2025 มีลักษณะเด่นที่แสดงถึงการผสานรวมที่ลึกซึ้งยิ่งขึ้น ปริมาณการซื้อขายที่เพิ่มขึ้น และกิจกรรมที่เกิดขึ้นบ่อยครั้ง ซึ่งทั้งหมดนี้เป็นสัญญาณเชิงบวกและสร้างสรรค์ต่อภาพรวมในระยะยาวของอุตสาหกรรม

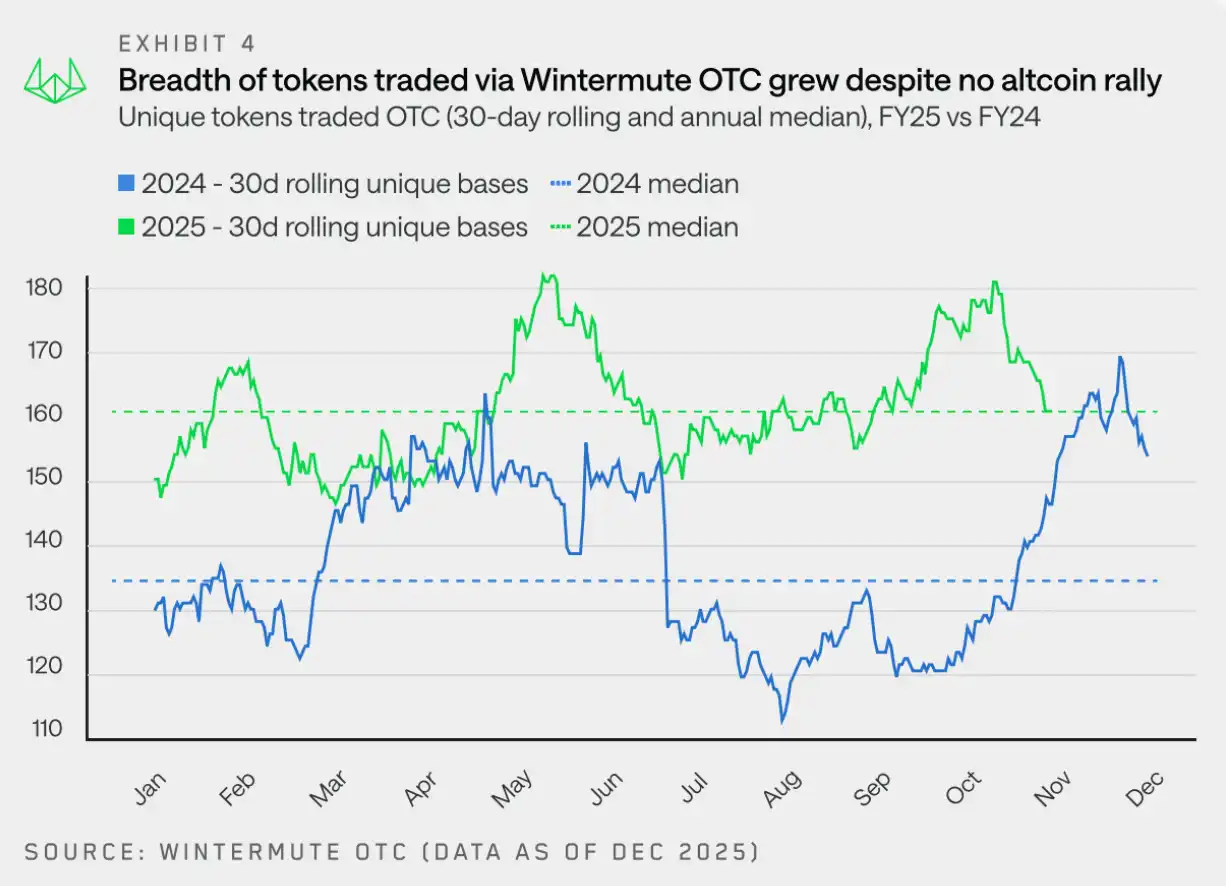

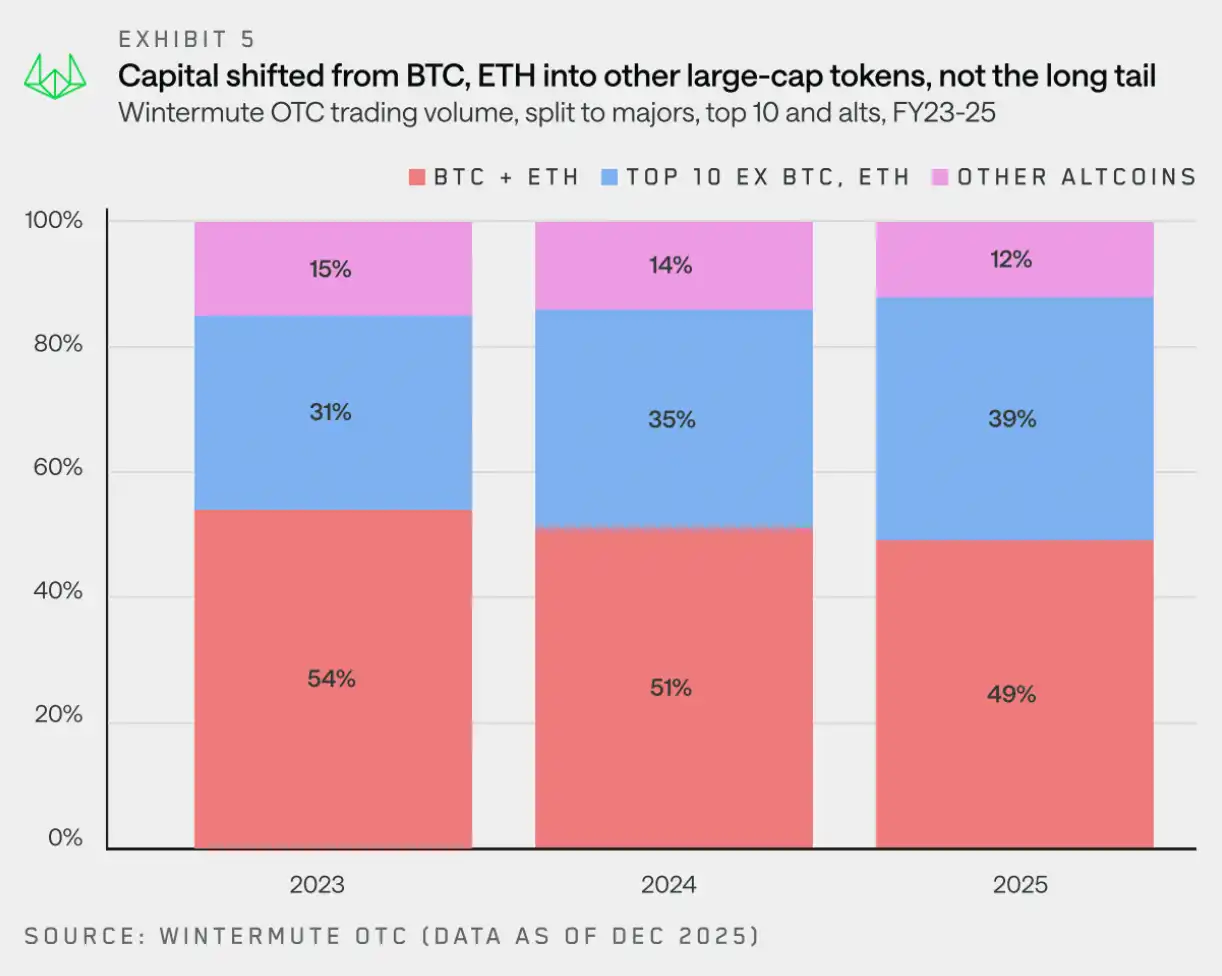

การกระจายตัวของโทเคน: ตลาดอันดับต้นๆ มีความหลากหลายมากขึ้นเรื่อยๆ

"ปริมาณการซื้อขายเริ่มไหลเข้าสู่โทเคนขนาดใหญ่ที่ไม่ใช่ BTC และ ETH แนวโน้มนี้ถูกผลักดันร่วมกันโดย DAT และ ETF"

ในปี 2025 จำนวนโทเคนที่มีการซื้อขายทั้งหมดโดยรวมยังคงมีเสถียรภาพ อย่างไรก็ตาม หากพิจารณาจากข้อมูลการเลื่อน 30 วัน จะพบว่า Wintermute ทำการซื้อขายโทเคนที่แตกต่างกันเฉลี่ย 160 ประเภทต่อวัน ซึ่งสูงกว่าปี 2024 ที่มี 133 ประเภท นี่บ่งชี้ว่ากิจกรรมการซื้อขายนอกตลาดหลักขยายไปสู่ช่วงของโทเคนที่กว้างขึ้นและมีเสถียรภาพมากขึ้น

ความแตกต่างที่สำคัญเมื่อเทียบกับปี 2024 คือ:ความผันผวนจากวงจรการฮype ในกิจกรรมโทเคนยุคปี 2025 ลดลง—การซื้อขายโทเคนทั่วไปมีแนวโน้มคงที่ตลอดทั้งปี แทนที่จะมีการเพิ่มขึ้นอย่างรวดเร็วของโทเคนในแง่ของความหลากหลายรอบ ๆ หัวข้อหรือเรื่องราวเฉพาะตัว

ตั้งแต่ปี 2023 ปริมาณการซื้อขายแบบมาร์จิ้นของ Wintermute ได้กระจายตัวมากขึ้น โดยปริมาณการซื้อขายจากส่วนอื่นๆ ได้แซงหน้าปริมาณการซื้อขายรวมของ BTC และ ETH ไปแล้ว แม้ว่า BTC และ ETH จะยังคงเป็นส่วนสำคัญของปริมาณการซื้อขาย แต่สัดส่วนของปริมาณการซื้อขายรวมได้ลดลงจาก 54% ในปี 2023 เหลือ 49% ในปี 2025

สิ่งที่น่าสนใจคือเงินเหล่านี้ไหลไปที่ใด—แม้ว่าสินทรัพย์หางยาวจะมีสัดส่วนการซื้อขายลดลงต่อเนื่อง แต่สินทรัพย์กลุ่มบลูชิพ (สินทรัพย์อันดับ 10 แรกในด้านมาร์เก็ตแคป โดยไม่รวม BTC, ETH, โทเคนที่ถูกแพ็กเกจ และสกุลเงินดิจิทัลที่มีความมั่นคง) ได้เพิ่มสัดส่วนมูลค่าการซื้อขายทั้งหมดขึ้น 8 จุดเปอร์เซ็นต์ในช่วงสองปีที่ผ่านมา

แม้ว่าในปีนี้จะมีส่วนหนึ่งของนักลงทุนและผู้ถือเงินทุนที่เน้นการลงทุนในโทเคนที่มีมาร์เก็ตแคปขนาดใหญ่ แต่การเพิ่มขึ้นของปริมาณการซื้อขายยังได้รับแรงหนุนจากการที่กองทุน ETF และ DAT ขยายขอบเขตการลงทุนไปยังสินทรัพย์ที่ไม่ใช่สินทรัพย์หลักอีกด้วย DAT ได้รับสิทธิ์ในการลงทุนในสินทรัพย์เหล่านี้ ในขณะที่ ETF ก็กำลังขยายขอบเขตการลงทุนของตนเอง รวมถึงการเปิดตัวกองทุน ETF สำหรับการวางเงินประกัน (เช่น SOL) และกองทุนดัชนีต่างๆ

เครื่องมือการลงทุนเหล่านี้ยังคงมีแนวโน้มที่จะซื้อขายผ่านตลาดนอกตลาด (OTC) มากกว่าการซื้อขายผ่านแพลตฟอร์มการซื้อขาย โดยเฉพาะอย่างยิ่งเมื่อสภาพคล่องที่จำเป็นยังไม่สามารถให้บริการได้บนแพลตฟอร์มการซื้อขาย

การวิเคราะห์กระแสเงินสดสปอตของโทเคนทุกประเภท

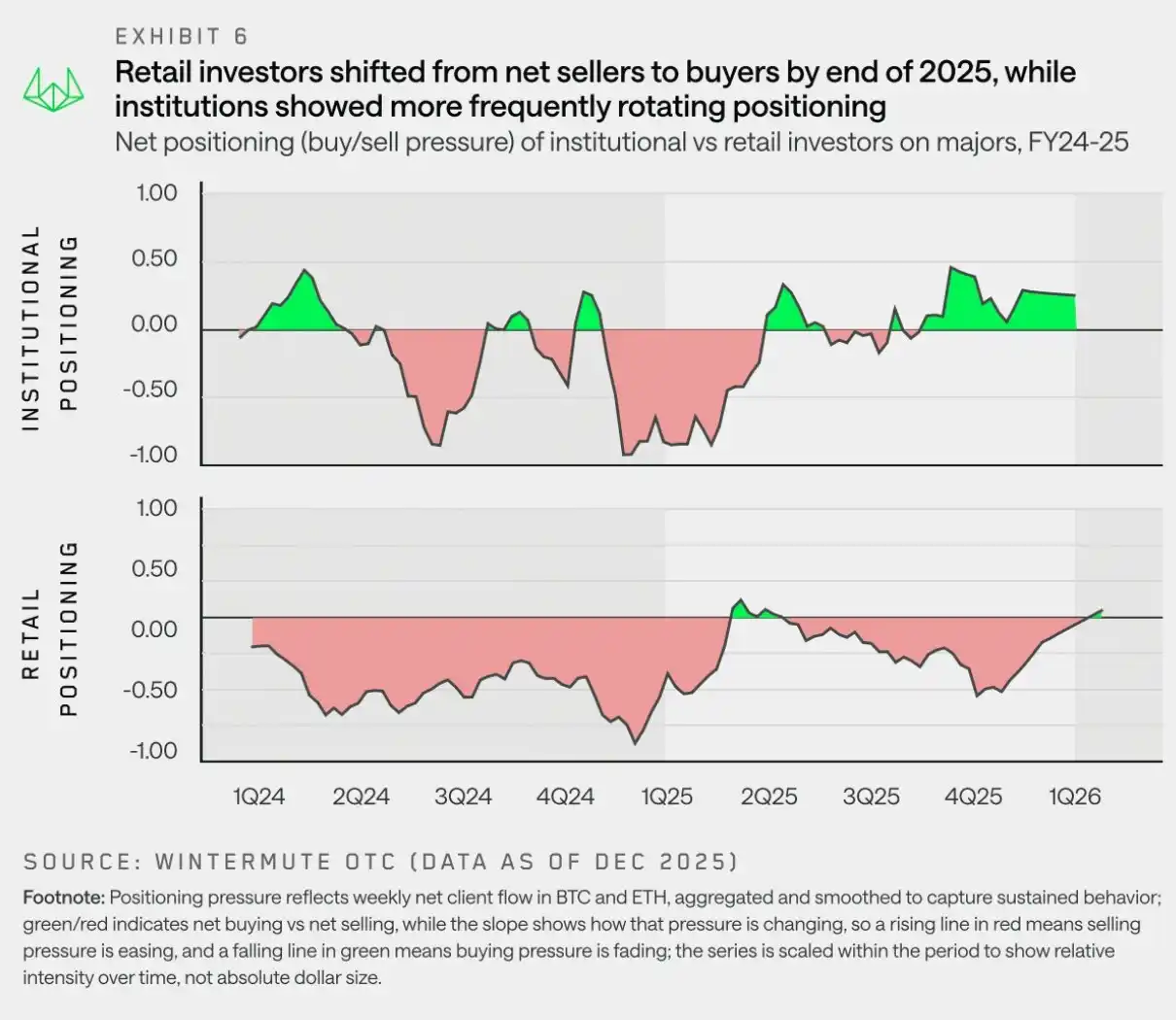

สกุลเงินหลัก: การไหลกลับของเงินทุนในช่วงปลายปีเริ่มค่อยๆ ไหลกลับเข้ามา

"จนถึงสิ้นปี 2025 ทั้งนักลงทุนสถาบันและนักลงทุนรายย่อยต่างก็กำลังปรับการจัดสรรเงินลงทุนกลับสู่สกุลเงินหลัก ซึ่งแสดงให้เห็นว่าทั้งสองฝ่ายคาดการณ์ว่าสกุลเงินหลักจะฟื้นตัวก่อนสกุลเงินเล็กๆ น้อยๆ"

เมื่อเรื่องราวเกี่ยวกับสกุลเงินเลียนแบบเริ่มจางลงไป และความไม่แน่นอนของเศรษฐกิจมหภาคกลับมาเกิดขึ้นอีกครั้งในช่วงต้นปี 2025 การจัดสรรเงินทุนกลับมาเน้นที่ BTC และ ETH อีกครั้งข้อมูลการไหลของสภาพคล่องแบบ OTC ของ Wintermute แสดงให้เห็นว่า นักลงทุนสถาบันได้รักษาการถือครองสินทรัพย์หลัก (Mainstream Coins) มากกว่าสัดส่วนปกติมาตลอดตั้งแต่ไตรมาสที่สองของปี 2025 อย่างไรก็ตาม นักลงทุนรายย่อยกลับเปลี่ยนมาเน้นลงทุนในสกุลเงินดิจิทัลเล็กๆ (Shillcoin) ในไตรมาสที่สองและสามของปี 2025 เพื่อหวังว่าจะมีการฟื้นตัวของตลาดสกุลเงินดิจิทัลเล็กๆ แต่หลังจากเหตุการณ์การลดความเสี่ยง (Deleveraging) เมื่อวันที่ 11 ตุลาคม ก็กลับมาหันกลับไปเน้นลงทุนในสินทรัพย์หลักอีกครั้งอย่างรวดเร็ว

แนวโน้มการเปลี่ยนทิศทางของเงินไปสู่สกุลเงินหลักนั้นถูกผลักดันโดยภาวะตลาดที่ซบเซา เนื่องจาก "山寨ฤดู" ยังไม่สามารถเริ่มต้นขึ้นจริงๆ ได้ และตลาดก็ค่อยๆ เข้าสู่ภาวะความผิดหวัง แนวโน้มนี้เริ่มต้นโดยสถาบัน (ซึ่งเป็นผู้ซื้อสุทธิของสกุลเงินหลักในระยะยาว) แต่ในช่วงปลายปี ผู้ซื้อรายย่อยก็กลายเป็นผู้ซื้อสุทธิเช่นกัน

การจัดวางตำแหน่งนี้สอดคล้องกับมุมมองทั่วไปในตลาดในปัจจุบัน:BTC (รวมถึง ETH) ต้องเป็นผู้นำตลาดก่อน ความเสี่ยงในการลงทุนจึงจะกลับมาสู่สกุลเงินดิจิทัลเล็กๆ (Shitcoins) นักลงทุนรายย่อยในปัจจุบันดูเหมือนจะเริ่มเห็นพ้องกับมุมมองนี้มากขึ้นเรื่อยๆ

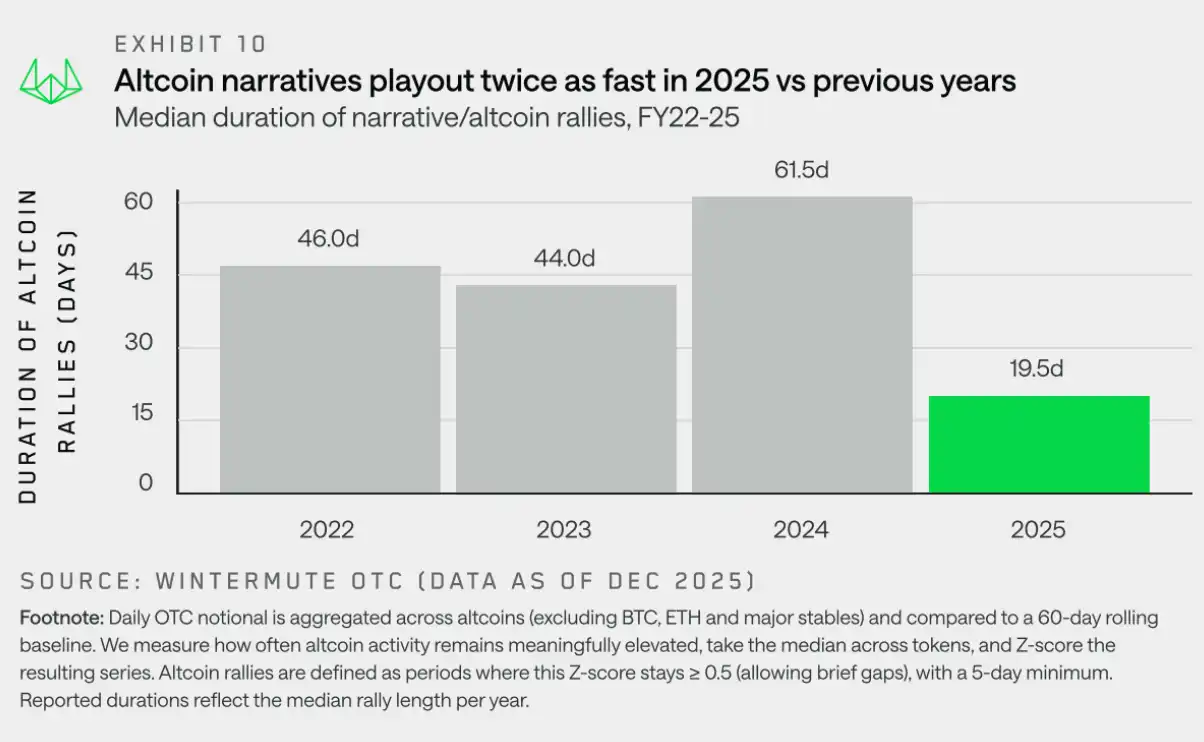

สกุลเงินด้อยคุณภาพ: เทรนด์การปรับตัวขึ้นสั้นลงเรื่อยๆ

"ในปี 2025 เกิดแนวโน้มการปรับตัวขึ้นเฉลี่ยที่ขับเคลื่อนโดยเรื่องราวของสกุลเงินเลียนแบบ โดยมีระยะเวลาประมาณ 19 วัน ซึ่งลดลงอย่างมากเมื่อเทียบกับ 61 วันในปีก่อนหน้า บ่งชี้ว่าตลาดเริ่มแสดงสัญญาณของการอ่อนแรงหลังจากเกิดการพุ่งขึ้นเกินจริงในปีที่แล้ว"

ในปี 2025 สกุลเงินดิจิทัลที่ไม่ใช่บิทคอยน์ (山寨币) มีผลการดำเนินงานโดยรวมที่ไม่ดีนัก โดยอัตราผลตอบแทนสะสมตลอดปีลดลงอย่างมาก และไม่สามารถฟื้นตัวอย่างต่อเนื่องและมีนัยสำคัญได้ ยกเว้นการฟื้นตัวชั่วคราวเท่านั้น แม้ว่าแนวคิดหรือธีมเฉพาะบางอย่างจะดึงดูดความสนใจเป็นระยะ แต่แนวคิดเหล่านี้ก็ยังคงยากที่จะสร้างโมเมนตัมหรือเปลี่ยนเป็นการมีส่วนร่วมของตลาดที่กว้างขึ้นได้จากมุมมองของกระแสเงินทุนแล้ว นี่ไม่ได้เกิดจากความขาดแคลนเรื่องราว แต่ตลาดได้แสดงสัญญาณการอ่อนแรงชัดเจนแล้ว—แนวโน้มการปรับตัวขึ้นถูกทดสอบซ้ำแล้วซ้ำเล่า แต่กลับถดถอยอย่างรวดเร็ว เนื่องจากขาดความมั่นใจที่จะรวมเป็นหนึ่งเดียว

เพื่อเข้าใจพลวัตนี้ เราต้องมองไกลกว่าเพียงแค่ราคา แต่ให้ความสำคัญกับการวิเคราะห์ด้านความต่อเนื่อง โดยที่นี่คำว่า "ความต่อเนื่อง" ถูกนิยามว่าเป็นระยะเวลาที่สกุลเงินดิจิทัล (山寨币) สามารถรักษาการมีส่วนร่วมในตลาดซื้อขายแบบไม่ผ่านกระดานราคา (off-chain) ให้อยู่เหนือระดับปกติในช่วงที่ผ่านมา ในการปฏิบัติจริง ตัวชี้วัดด้านความต่อเนื่องจะใช้ประเมินว่า การขยับตัวของราคาในขาขึ้นสามารถดึงดูดผู้มีส่วนร่วมให้ติดตามต่อเนื่องได้หรือไม่ หรือกิจกรรมในตลาดจะลดลงอย่างรวดเร็วหลังจากมีการเคลื่อนไหวในช่วงเริ่มต้น ทัศนคตินี้ช่วยให้เราสามารถแยกแยะได้ว่า การเคลื่อนไหวของสกุลเงินดิจิทัลนั้นเป็นแนวโน้มที่มีความต่อเนื่อง หรือเพียงแค่เป็นการเคลื่อนไหวแบบชั่วคราวหรือเป็นการเปลี่ยนไปมาระหว่างกลุ่มสินทรัพย์ที่ไม่ได้ก่อให้เกิดแนวโน้มที่กว้างขึ้น

กราฟด้านบนแสดงให้เห็นการเปลี่ยนแปลงที่ชัดเจนในแนวโน้มของสกุลเงินดิจิทัลสายพันธุ์รอง (山寨币) ในช่วงปี 2022 ถึง 2024 แนวโน้มการเพิ่มขึ้นของสกุลเงินดิจิทัลสายพันธุ์รองมักจะดำเนินต่อเนื่องเป็นเวลาประมาณ 45 ถึง 60 วัน โดยปี 2024 เป็นปีที่สกุลเงินดิจิทัล Bitcoin (BTC) มีความแข็งแกร่ง ซึ่งส่งผลให้เกิดการกระจายผลตอบแทน (wealth effect) ไปสู่สกุลเงินดิจิทัลสายพันธุ์รอง และยังคงความนิยมของแนวคิดต่าง ๆ เช่น Meme Coin และ AI อยู่ได้ ในปี 2025 แม้ว่าจะมีแนวคิดใหม่ ๆ เกิดขึ้นมากมาย เช่น แพลตฟอร์มการเปิดตัว Meme Coin, Perp DEX และแนวคิด x402 แต่ระยะเวลาเฉลี่ยของการดำเนินต่อเนื่องนั้นลดลงอย่างรวดเร็วเหลือเพียงประมาณ 20 วันเท่านั้น

แม้ว่าเรื่องราวเหล่านี้จะสามารถกระตุ้นให้เกิดความคึกคักในตลาดชั่วคราว แต่ยังไม่สามารถพัฒนาเป็นแนวโน้มการปรับตัวขึ้นที่ยั่งยืนและครอบคลุมทั้งตลาดได้สิ่งนี้สะท้อนถึงความผันผวนของสภาพแวดล้อมทางมหภาค ความอ่อนแอของตลาดหลังจากที่มีการพุ่งขึ้นเกินจริงในปีที่แล้ว และสภาพคล่องของสกุลเงินดิจิทัลรองที่ไม่เพียงพอที่จะสนับสนุนการพัฒนานิยายในขั้นต้นดังนั้น แนวโน้มของสกุลเงินดิจิทัลที่ไม่ใช่คริปโตเคอเรนซีหลักจึงดูเหมือนการซื้อขายเชิงยุทธศาสตร์มากกว่าแนวโน้มที่มีความมั่นใจสูง

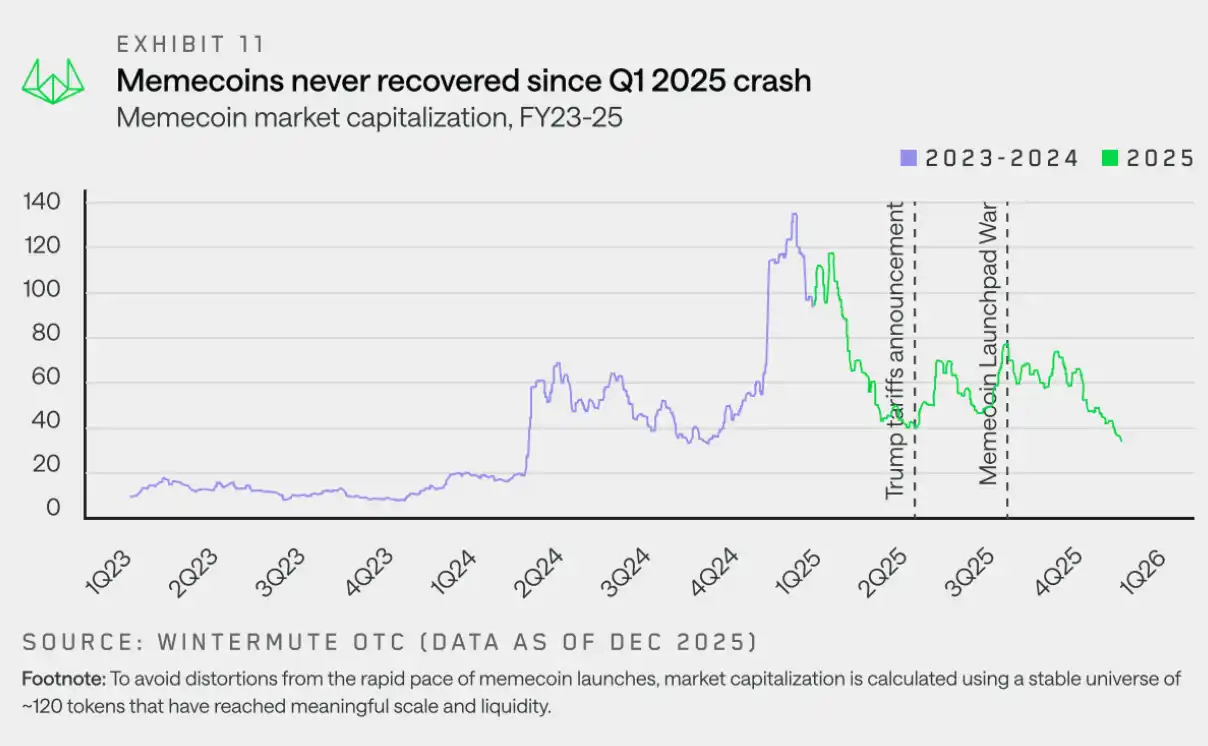

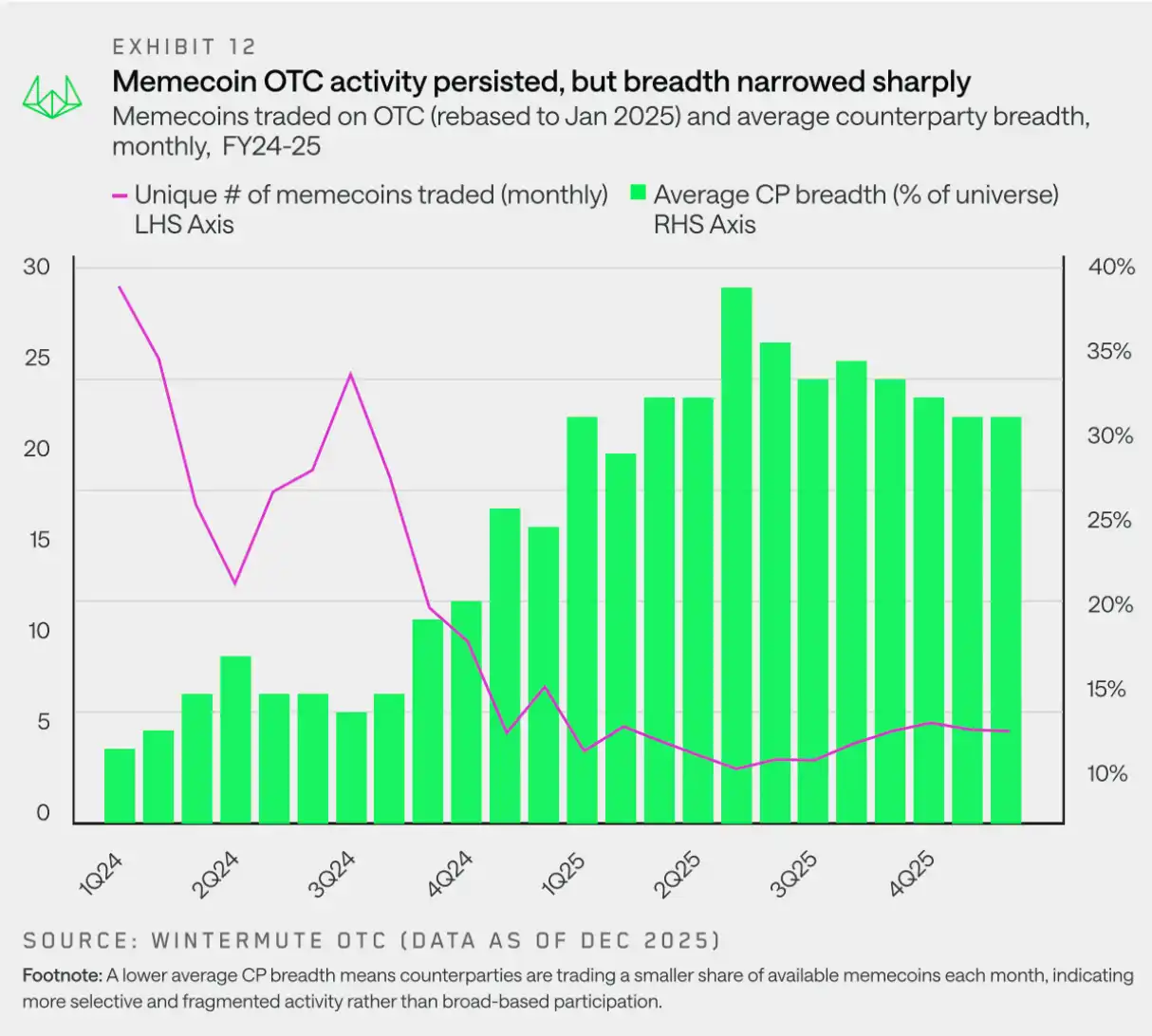

สกุลเงินมีม: ช่วงการเคลื่อนไหวแคบลง

"เหรียญมีมไม่สามารถฟื้นตัวได้หลังจากทำจุดสูงสุดในไตรมาสแรกของปี 2025 เนื่องจากปริมาณการซื้อขายที่กระจายตัวและลดลง ทำให้ไม่สามารถกลับมาสร้างแรงหนุนได้อีกครั้ง"

เหรียญ Meme เข้าสู่ปี 2025 ด้วยการแข่งขันในตลาดที่คับคั่งที่สุด โดยมีลักษณะเด่นคือการเปิดตัวเหรียญที่รวดเร็ว ความเชื่อมั่นในตลาดที่ยังคงดีต่อเนื่อง และแนวโน้มราคาที่ส่งเสริมการเล่าเรื่อง แต่สถานการณ์นี้กลับหยุดลงอย่างกะทันหัน แตกต่างจากกลุ่มสินทรัพย์อื่นที่มี Beta สูงกว่า เหรียญ Meme กลับปรับตัวลดลงเร็วและเด็ดขาดมากกว่า และไม่สามารถสร้างโมเมนตัมในการปรับตัวขึ้นใหม่ได้เลย

ในขณะที่ราคาถดถอยลงอย่างมาก ปริมาณสกุลเงินมีม (Meme Coin) ที่ซื้อขายแบบ OTC ยังคงอยู่ในระดับที่ดีตลอดช่วงเวลาทุกช่วง แม้จะถึงสิ้นปี 2025 จำนวนโทเคนที่ซื้อขายรายเดือนยังคงอยู่ที่มากกว่า 20 ตัว ซึ่งบ่งชี้ว่าความสนใจในการซื้อขายยังไม่หายไป ความเปลี่ยนแปลงคือรูปแบบการมีส่วนร่วมในกิจกรรม ในการปฏิบัติจริง นี่หมายความว่าจำนวนสกุลเงินที่ผู้ซื้อขายแต่ละรายมีส่วนร่วมต่อเดือนลดลงอย่างมาก และกิจกรรมมีแนวโน้มที่จะมุ่งเน้นไปที่โทเคนเฉพาะตัวแทนที่จะกระจายไปยังสกุลเงินมีมทั้งหมด

ภาค 2: อนุพันธ์

ข้อมูลเกี่ยวกับผลิตภัณฑ์อนุพันธ์นอกตลาดของ Wintermute แสดงถึงการเติบโตที่แข็งแกร่ง เนื่องจากความผันผวนของตลาดที่เพิ่มขึ้นและการเพิ่มขึ้นของธุรกรรมขนาดใหญ่ ตลาดนอกตลาดจึงกลายเป็นสถานที่ที่ได้รับความนิยมในการดำเนินการผลิตภัณฑ์โครงสร้างที่ซับซ้อนและมีประสิทธิภาพด้านทุน เนื่องจากสามารถให้ความมั่นใจในราคาและลักษณะความเป็นส่วนตัวในการดำเนินการได้

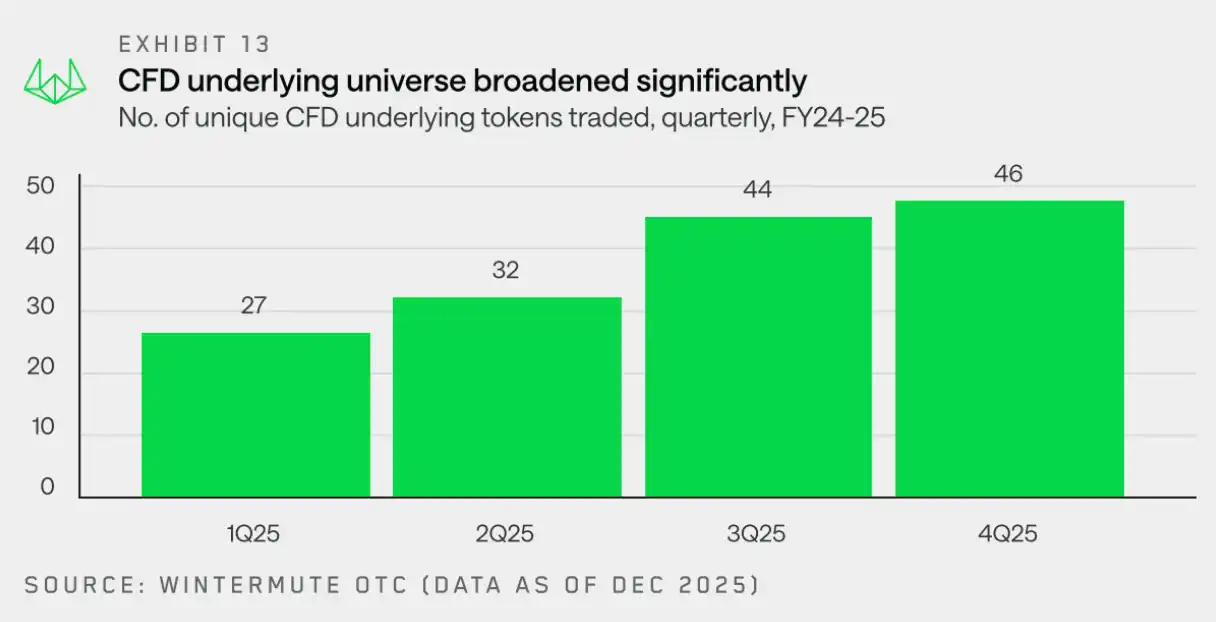

สัญญาซื้อขายรายได้ (CFD): ขอบเขตสินทรัพย์อ้างอิงมีการขยายตัว

"ในปี 2025 ทรัพย์สินพื้นฐานของสัญญาซื้อขาย차额 (CFD) ได้รับการขยายตัวมากยิ่งขึ้น ส่วนสัญญาซื้อขายล่วงหน้าได้รับความนิยมเพิ่มขึ้นในฐานะวิธีการที่มีประสิทธิภาพในการเข้าถึงโอกาสการลงทุนในตลาด"

จำนวนโทเคนที่ใช้เป็นสินทรัพย์อ้างอิงสำหรับสัญญาซื้อขายความแตกต่าง (CFD) บนแพลตฟอร์ม OTC ของ Wintermute เพิ่มขึ้นสามเท่าเมื่อเทียบกับปีก่อนหน้า จาก 15 โทเคนในไตรมาสที่สี่ของปี 2024 เป็น 46 โทเคนในไตรมาสที่สี่ของปี 2025 การเติบโตต่อเนื่องนี้สะท้อนให้เห็นถึงการปรับตัวของตลาดต่อ CFD ซึ่งเป็นวิธีการใช้ทุนอย่างมีประสิทธิภาพในการเข้าถึงสินทรัพย์ที่หลากหลายมากขึ้น รวมถึงโทเคนที่มีปริมาณการซื้อขายต่ำด้วย

ความต้องการสัญญาซื้อขายรายได้ที่เพิ่มขึ้นนั้นสะท้อนให้เห็นถึงแนวโน้มของตลาดโดยรวมที่เปลี่ยนไปสู่การเข้าถึงความเสี่ยงด้วยทุนอย่างมีประสิทธิภาพผ่านสัญญาซื้อขายล่วงหน้าสัญญาถาวรที่ยังไม่ปิดตำแหน่งเพิ่มขึ้นจาก 120,000 ล้านดอลลาร์ในช่วงต้นปีเป็น 245,000 ล้านดอลลาร์ในเดือนตุลาคม ก่อนที่ความเสี่ยงของตลาดจะลดลงอย่างมากในเหตุการณ์การชำระบัญชีเมื่อวันที่ 11 ตุลาคม

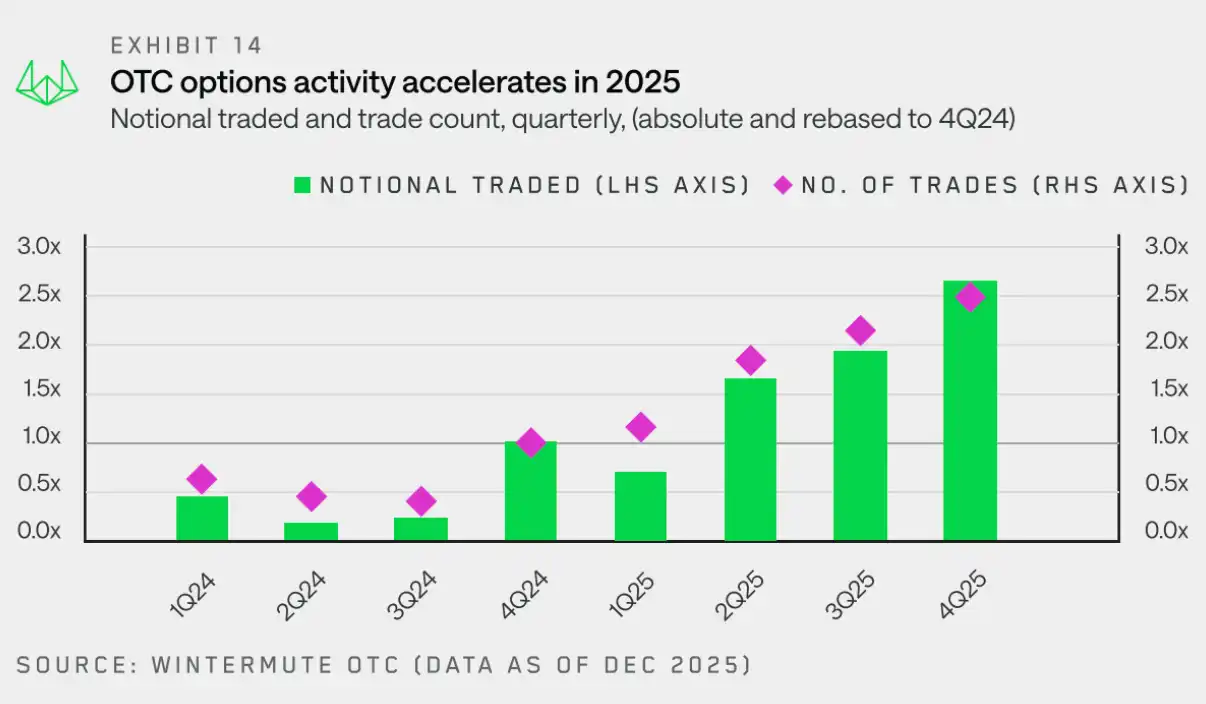

ตัวเลือก: ความซับซ้อนของกลยุทธ์เพิ่มขึ้นต่อเนื่อง

"ตลาดออปชันกำลังก้าวสู่ความมั่นคงอย่างรวดเร็ว เมื่อกลยุทธ์เชิงระบบและการสร้างผลตอบแทนกลายเป็นปัจจัยหลักในการเพิ่มปริมาณการซื้อขาย"

ข้อมูล OTC ของ Wintermute แสดงให้เห็นว่ามีการเพิ่มขึ้นของกิจกรรมสัญญาส่วนต่างและสัญญาซื้อขายล่วงหน้าในครั้งนี้คู่สัญญาต่างๆ กำลังหันมาใช้สิทธิ์เลือกซื้อเพื่อสร้างความเสี่ยงด้านสินทรัพย์ดิจิทัลที่ปรับแต่งและซับซ้อนมากยิ่งขึ้น

การเปลี่ยนแปลงนี้ส่งผลให้กิจกรรมในตลาดออปชันเพิ่มขึ้นอย่างรวดเร็ว โดยมูลค่าการซื้อขายตามมูลค่าที่ตราไว้ (notional value) และจำนวนรายการซื้อขายในไตรมาสที่สี่ของปี 2024 ถึงไตรมาสที่สี่ของปี 2025 เพิ่มขึ้นประมาณ 2.5 เท่าเมื่อเทียบกับปีก่อนหน้า สิ่งนี้ส่วนหนึ่งเกิดจากการที่ผู้เข้าร่วมตลาดเพิ่มขึ้น โดยเฉพาะกองทุนดิจิทัลและคลังสินทรัพย์ดิจิทัล ที่เริ่มใช้กลยุทธ์ออปชันเพื่อสร้างรายได้แบบถูกเคลื่อนไหว (passive income)

กราฟด้านล่างติดตามกิจกรรมการซื้อขายออปชันโอเวอร์ เดอะ เคาเตอร์ (OTC) ตามไตรมาสเมื่อเทียบกับไตรมาสแรกของปี 2025 ซึ่งแสดงให้เห็นแนวโน้มการเติบโตตลอดทั้งปี 2025 อย่างชัดเจน โดยในไตรมาสสุดท้าย ปริมาณการซื้อขายตามมูลค่าที่แท้จริงเพิ่มขึ้นเป็น 3.8 เท่าของไตรมาสแรก และจำนวนการซื้อขายเพิ่มขึ้นเป็น 2.1 เท่า แสดงให้เห็นถึงการเติบโตต่อเนื่องทั้งในด้านขนาดการซื้อขายต่อครั้งและจำนวนครั้งของการซื้อขาย

ส่วนหนึ่งของการเติบโตของมูลค่าการซื้อขายตามประเพณีมีต้นกำเนิดจากกลยุทธ์ตัวเลือกแบบระบบซึ่งกลยุทธ์ดังกล่าวเกี่ยวข้องกับการถือสิทธิ์ต่อเนื่องและปรับปรุงตำแหน่งตามเวลาที่ผ่านไปนี่แสดงถึงการเปลี่ยนแปลงที่สำคัญเมื่อเทียบกับปีที่ผ่านมา ซึ่งในอดีตตัวเลือกนั้นถูกใช้เพื่อแสดงมุมมองที่ชัดเจนในทิศทางเดียวเป็นส่วนใหญ่

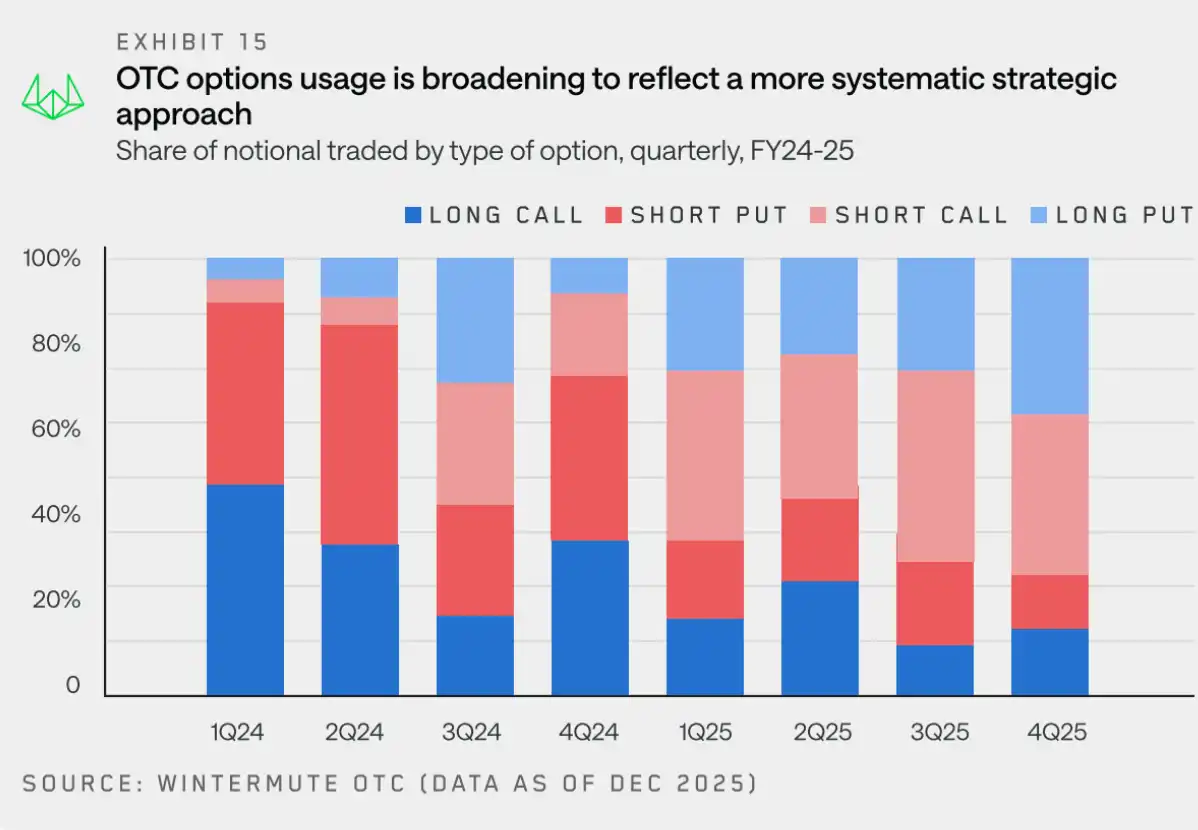

เพื่อทำความเข้าใจเกี่ยวกับการเปลี่ยนแปลงของกระแสเงินทุนในสัญญาออปชัน เราได้ศึกษา BTC ต่อไป (ซึ่งยังคงมีสัดส่วนการซื้อขายที่สำคัญในปี 2025) แผนภูมิด้านล่างแสดงถึงการกระจายตัวของสัญญาออปชันแบบซื้อ (Call) และขาย (Put) ที่เป็นผู้ถือหุ้นรายใหญ่และรายเล็กในแต่ละไตรมาส

การไหลของเงินในตัวเลือกสกุลเงินดิจิทัล BTC ปี 2025 แสดงให้เห็นการเปลี่ยนแปลงที่ชัดเจน: จากการซื้อตัวเลือกแบบ Call ที่เน้นการเพิ่มขึ้นของราคา สู่การใช้ตัวเลือก Call และ Put อย่างสมดุลมากขึ้น โดยกิจกรรมหลักเริ่มมุ่งเน้นไปที่กลยุทธ์ที่สร้างรายได้และมีโครงสร้างที่สามารถทำซ้ำได้มากขึ้น กลยุทธ์สร้างรายได้กลายเป็นที่นิยมมากขึ้น โดยนักลงทุนเริ่มขายตัวเลือก Put และ Call Covered เพื่อสร้างรายได้ ซึ่งส่งผลให้เกิดการเพิ่มขึ้นของอุปทานตัวเลือกที่มั่นคงและลดความผันผวนลง ในขณะเดียวกัน เนื่องจาก BTC ยังไม่สามารถทะลุระดับสูงสุดก่อนหน้านี้ได้ ความต้องการในการป้องกันความเสี่ยงจากแนวโน้มราคาลดลงยังคงแข็งแกร่ง ทำให้มีการใช้ตัวเลือก Put อย่างต่อเนื่องโดยรวมแล้ว ตลาดมีความสนใจในเรื่องการสร้างรายได้และการบริหารความเสี่ยงมากกว่าการเดิมพันว่าราคาจะเพิ่มขึ้นต่อไป

การซื้อออปชันคอลแบบเปลือยลดลง ซึ่งยิ่งย้ำยันว่าออปชันถูกใช้เพื่อเปิดตำแหน่งความเสี่ยงในการขึ้นของตลาดน้อยลง และถูกใช้เพื่อการดำเนินกลยุทธ์แบบระบบมากขึ้น แนวโน้มเหล่านี้ร่วมกันบ่งชี้ว่าเมื่อเทียบกับปีก่อน ๆ แล้วตลาดออปชันในปี 2025 มีความสุกงอมมากยิ่งขึ้น และฐานผู้ใช้มีความเชี่ยวชาญมากขึ้น

ส่วนที่ 3: ความคล่องตัว

สกุลเงินดิจิทัลได้รับการรับรู้เสมอว่าเป็นช่องทางในการระบายความเสี่ยงที่เกินเกณฑ์เนื่องจากมีจุดอ้างอิงในการประเมินมูลค่าที่ไม่แข็งแกร่ง มีการใช้เกียร์ในตัวเอง และมีความพึ่งพากระแสเงินทุนเพิ่มเติมอย่างมาก ดังนั้นราคาสกุลเงินดิจิทัลจึงมีความไวต่อการเปลี่ยนแปลงของสภาพแวดล้อมทางการเงินระดับโลกอย่างมากเมื่อมีสภาพคล่องที่อ่อนตัว ความทนต่อความเสี่ยงก็จะเพิ่มขึ้น และทุนก็จะไหลเข้าสู่ตลาดคริปโตตามธรรมชาติ ในขณะที่สภาพแวดล้อมเริ่มเข้มงวดขึ้น ปัญหาการขาดหายของผู้ซื้อโครงสร้างก็จะปรากฏขึ้นอย่างรวดเร็วดังนั้น คริปโตเคอร์เรนซี่จึงเคยพึ่งพาสภาพคล่องระดับโลกอย่างลึกซึ้ง และยังคงพึ่งพาอย่างลึกซึ้งต่อไปในอนาคต

ในปี 2025 สภาพแวดล้อมทางเศรษฐกิจมหภาคจะเป็นปัจจัยสำคัญที่ขับเคลื่อนราคาสกุลเงินดิจิทัลแม้ว่าปัจจัยพื้นฐานปัจจุบันจะแสดงถึงการชะลอตัวของอัตราดอกเบี้ย การปรับปรุงสภาพคล่อง และเศรษฐกิจที่ฟื้นตัว—ซึ่งมักเป็นปัจจัยสนับสนุนราคาสินทรัพย์ที่มีความเสี่ยง—แต่ตลาดคริปโตยังคงมีผลงานที่อ่อนแออยู่ พวกเรามองว่ามีสาเหตุหลักสองประการที่อยู่เบื้องหลังความไม่สอดคล้องกันนี้ ได้แก่ ความสนใจจากนักลงทุนรายย่อยและช่องทางสภาพคล่องใหม่ๆ

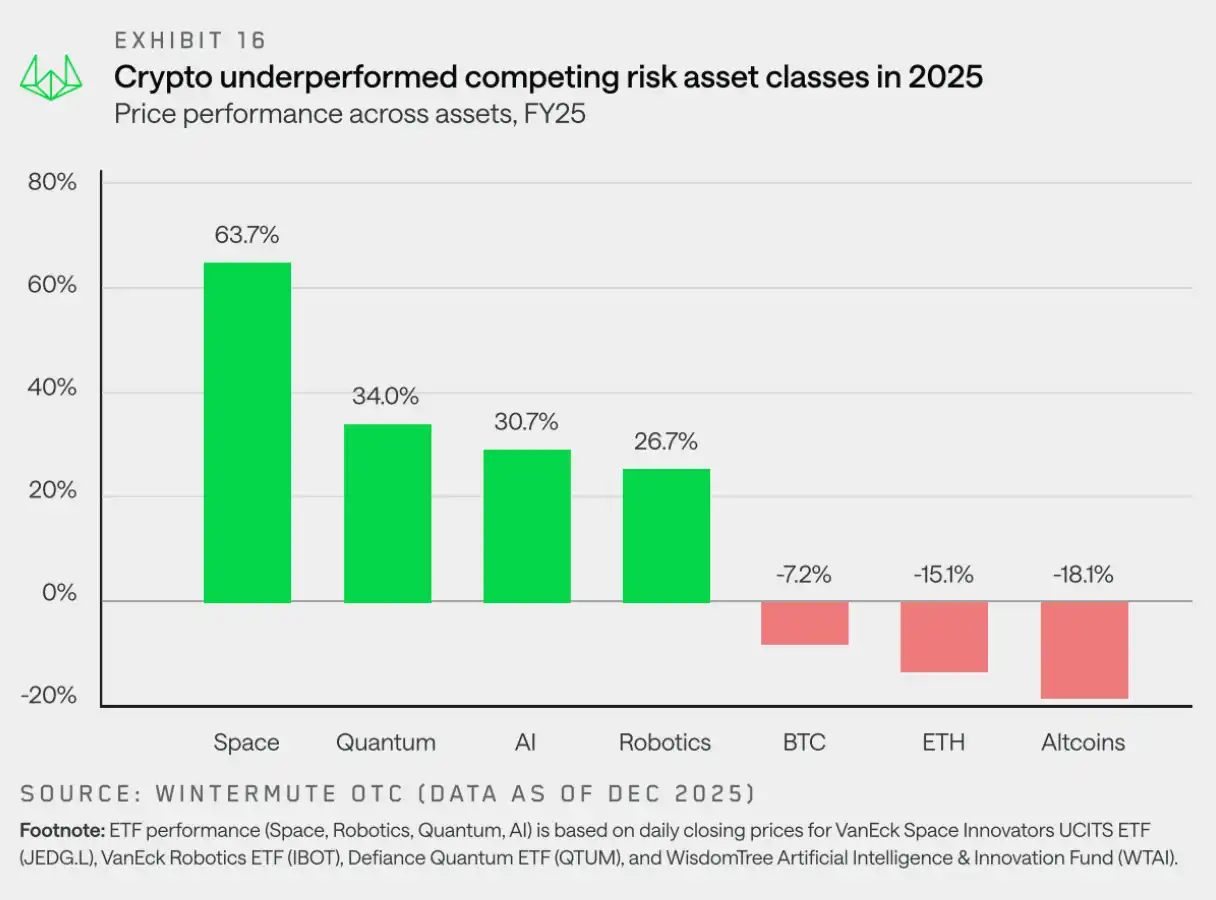

ความสนใจจากนักลงทุนรายย่อย: สกุลเงินดิจิทัลไม่ใช่สินทรัพย์เสี่ยง "อันดับหนึ่ง" อีกต

"ในปี 2025 สกุลเงินดิจิทัลสูญเสียตำแหน่งสินทรัพย์เสี่ยงยอดนิยมสำหรับนักลงทุนรายย่อยไป"

แม้ว่าความสนใจจากสถาบันจะเพิ่มขึ้น แต่ผู้เล่นรายย่อยยังคงเป็นรากฐานของตลาดคริปโต สาเหตุสำคัญที่ทำให้ตลาดเผชิญกับภาวะซบเซาในปี 2025 คือการกระจายความสนใจของผู้เล่นรายย่อย และการลดลงของคริปโตเป็นสินทรัพย์ความเสี่ยงหลัก

แม้ว่าจะมีปัจจัยที่มีอิทธิพลมากมาย แต่สองปัจจัยต่อไปนี้เด่นชัดที่สุด:การพัฒนาด้านเทคโนโลยีได้ลดความซับซ้อนในการเข้าถึงตลาด ทำให้โอกาสการลงทุนอื่น ๆ โดยเฉพาะในสาขาเช่น AI สามารถเข้าถึงได้ง่ายขึ้น ซึ่งสินทรัพย์เหล่านี้มีลักษณะความเสี่ยง แนวคิด และศักยภาพในการสร้างผลตอบแทนที่คล้ายคลึงกัน จึงช่วยเบี่ยงเบนความสนใจจากตลาดสกุลเงินดิจิทัลไปยังสินทรัพย์อื่น ๆในขณะเดียวกัน เราได้กลับสู่ภาวะปกติหลังจากปี 2024 ซึ่งในปีนั้นนักลงทุนรายย่อยมีส่วนร่วมอย่างมาก โดยเริ่มต้นด้วยการเข้าสู่สกุลเงิน Meme อย่างต่อเนื่อง และในช่วงปลายปีได้เปลี่ยนไปสู่ด้านของ AI agents อย่างแน่นอนว่าตลาดจะกลับสู่ภาวะปกติอีกครั้ง

นักลงทุนรายย่อยมีแนวโน้มที่จะชอบหุ้นที่เกี่ยวข้องกับหัวข้อต่างๆ เช่น AI หุ่นยนต์ และเทคโนโลยีควอนตัมมากกว่า ในขณะที่ BTC ETH และสกุลเงินดิจิทัลอื่นๆ ส่วนใหญ่กลับมีผลตอบแทนที่ต่ำกว่าสินทรัพย์เสี่ยงหลัก สกุลเงินดิจิทัลไม่ใช่ทางออกเริ่มต้นสำหรับการรับความเสี่ยงเกินตัวอีกต่อไป

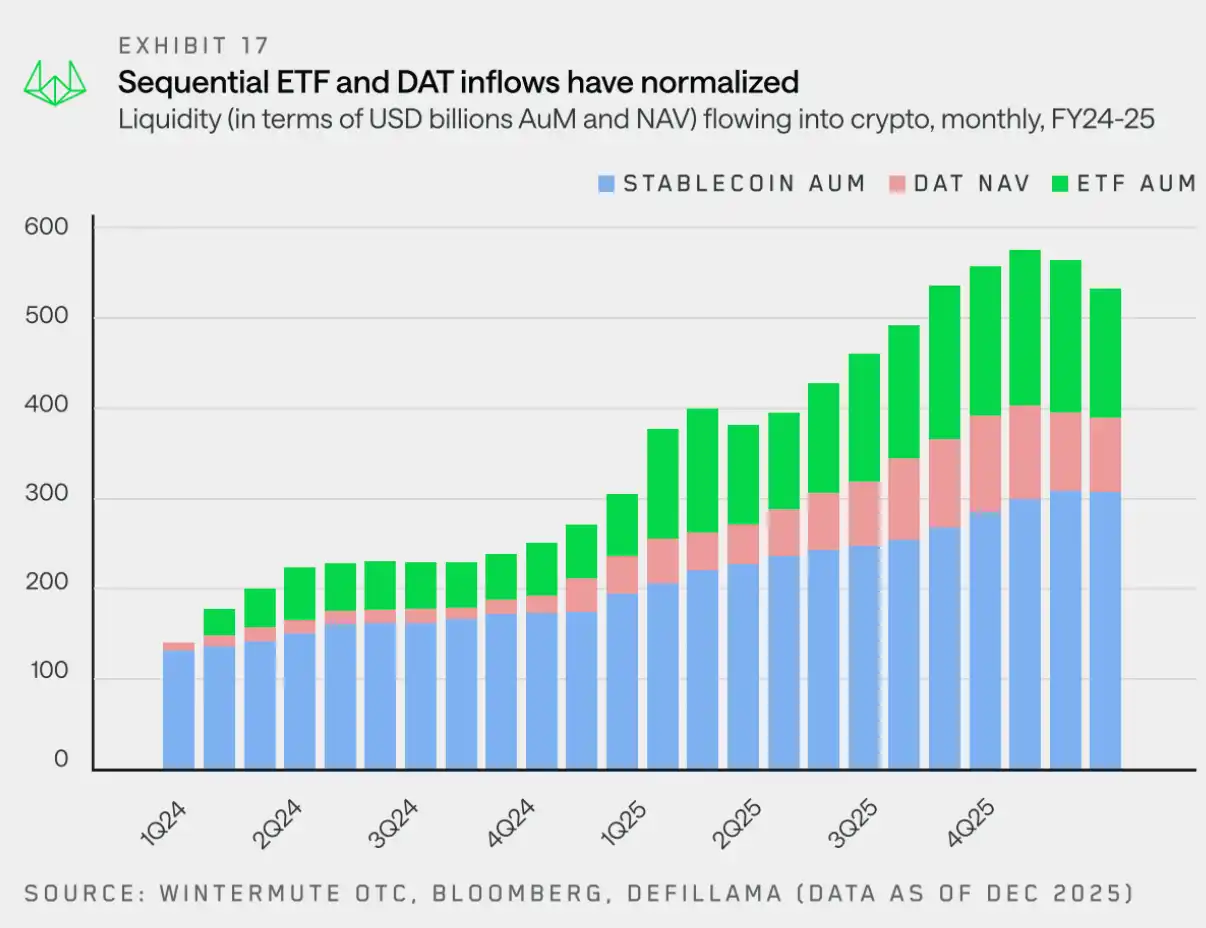

ช่องทางด้านสภาพคล่อง: ETF และ DAT เป็นเส้นทางใหม่

"ปัจจุบัน ETF และ DAT กำลังร่วมกับสกุลเงินดิจิทัลที่มีความมั่นคงในการเป็นช่องทางหลักที่ดึงดูดเงินทุนเข้าสู่ตลาดคริปโต"

ราคาของ BTC และ ETH ลดลงเล็กน้อย แต่ความอ่อนแอสัมพัทธ์ที่ใหญ่ที่สุดกลับเกิดขึ้นในกลุ่มสกุลเงินดิจิทัลที่ไม่ใช่ Bitcoin (山寨币) นอกเหนือจากความอ่อนแอในการมีส่วนร่วมของนักลงทุนรายย่อยแล้ว ปัจจัยสำคัญยังอยู่ที่การเปลี่ยนแปลงของสภาพคล่องและวิธีการที่ทุนไหลเข้าสู่ตลาด

จนกระทั่งสองปีที่แล้ว สกุลเงินดิจิทัลที่มีความมั่นคงและสินทรัพย์โดยตรงยังคงเป็นช่องทางหลักสำหรับการเข้าถึงตลาดคริปโตเคอเรนซี อย่างไรก็ตาม ETF และ DAT ได้เปลี่ยนโครงสร้างการไหลของสภาพคล่องเข้าสู่ระบบนิเวศนี้

ในช่วงต้นปีนี้ เราได้จัดประเภทสภาพคล่องด้านคริปโตให้อยู่ในสามเสาหลักหลักๆ ได้แก่ สเตเบิลคอยน์ เอทีเอฟ และ DAT ซึ่งทั้งหมดนี้มีบทบาทร่วมกันในการเป็นช่องทางหลักสำหรับการไหลเข้าของเงินทุนสู่ตลาดคริปโต

· สกุลเงินดิจิทัลที่มีความมั่นคงกลายเป็นหนึ่งในช่องทางหลายช่องทาง: พวกมันยังคงมีความสำคัญต่อการตั้งถิ่นฐานและการค้ำประกัน แต่ในปัจจุบันมีบทบาทเพียงแค่เป็นช่องทางเข้าสู่การลงทุนเท่านั้น ไม่ใช่การมีบทบาทหลักอีกต่อไป

· ETF ช่วยส่งเสริมสภาพคล่องไปยังสินทรัพย์สองอันดับแรก: การไหลเข้าของเงินทุนที่มีข้อจำกัดด้านขอบเขตการลงทุนช่วยเพิ่มความลึกและความทนทานของสินทรัพย์หลัก แต่มีผลกระทบต่อสินทรัพย์อื่นนอกเหนือจาก BTC และ ETH อย่างจำกัด

DAT ได้นำเสนอความต้องการที่มั่นคงและไม่เป็นวงจร: การจัดสรรเงินทุนของคลังส่งเสริมการมุ่งเน้นสินทรัพย์หลักมากยิ่งขึ้น ซึ่งแม้จะดูดซับสภาพคล่อง แต่ก็ไม่สามารถขยายความเสี่ยงตามธรรมชาติได้

การไหลของสภาพคล่องไม่ได้ไหลเข้ามาผ่าน ETF และ DAT เท่านั้น แต่กราฟด้านบนแสดงให้เห็นว่าช่องทางเหล่านี้ได้กลายเป็นสิ่งสำคัญเพียงใด ตามที่กล่าวไปข้างต้น ช่วงการลงทุนของช่องทางเหล่านี้กำลังขยายตัว และเริ่มอนุญาตให้มีการเปิดรับความเสี่ยง (exposure) ที่เกินจาก BTC และ ETH โดยส่วนใหญ่จะเกี่ยวข้องกับโทเคนขนาดใหญ่อื่นๆ อย่างไรก็ตาม กระบวนการนี้เป็นกระบวนการที่ค่อยเป็นค่อยไป ดังนั้น ตลาดคริปโตเคอร์เรนซีที่ไม่ใช่ BTC และ ETH จึงต้องใช้เวลาในการได้รับประโยชน์จากสิ่งนี้

ในปี 2025 สกุลเงินดิจิทัลจะไม่ถูกขับเคลื่อนโดยวงจรตลาดที่กว้างอีกต่อไป แทนที่จะเป็นเช่นนั้น การปรับตัวขึ้นจะจำกัดอยู่แค่สินทรัพย์จำนวนน้อยที่มีสภาพคล่องสูง ในขณะที่ส่วนใหญ่ของตลาดจะมีผลการดำเนินงานที่ไม่ดีนักเมื่อมองไปข้างหน้าสู่ปี 2026 การแสดงออกของตลาดจะขึ้นอยู่กับปัจจัยว่าสภาพคล่องจะกระจายไปยังโทเคนมากขึ้นหรือไม่ หรือจะยังคงมีการกระจุกตัวอยู่ในโทเคนขนาดใหญ่เพียงไม่กี่ตัวต่อไป

มุมมองตลาดปี 2026: ลากล่าวกับรูปแบบรอบการหมุนเวียนแบบเดิมๆ

"ตลาดในปี 2025 ไม่สามารถทำสถิติเพิ่มขึ้นตามที่คาดไว้ แต่นี่อาจหมายความว่าสกุลเงินดิจิทัลกำลังเริ่มเปลี่ยนจากการเป็นสินทรัพย์ที่มีความเสี่ยงสูงสู่สินทรัพย์ที่มีความมั่นคงมากขึ้น"

ผลการดำเนินงานของตลาดในปี 2025 ได้พิสูจน์ว่ารูปแบบของวัฏจักรแบบสี่ปีแบบดั้งเดิมกำลังค่อย ๆ สูญเสียความน่าเชื่อถือไปการสังเกตของเราแสดงให้เห็นว่า การแสดงออกของตลาดไม่ได้ถูกกำหนดโดยเรื่องราวที่ยืนยันตนเองในระยะเวลา 4 ปีอีกต่อไป แต่ขึ้นอยู่กับทิศทางการไหลของสภาพคล่องและจุดสนใจของนักลงทุน

ในอดีต ความมั่งคั่งที่เกิดขึ้นจากสกุลเงินดิจิทัลเคยเปรียบเสมือนสระน้ำเดียวที่สามารถแลกเปลี่ยนกันได้ โดยผลตอบแทนจากบิตคอยน์จะไหลไปสู่สกุลเงินหลัก และส่งต่อไปยังสกุลเงินเล็กๆ (山寨币) อย่างเป็นธรรมชาติ อย่างไรก็ตาม ข้อมูลจาก Wintermute OTC แสดงให้เห็นว่าผลกระทบเชิงการส่งผ่านนี้ได้อ่อนแอลงอย่างชัดเจนเครื่องมือทุนใหม่ๆ โดยเฉพาะ ETF และ DAT ได้พัฒนาเป็น "ระบบนิเวศปิด" แม้ว่าเครื่องมือเหล่านี้จะสร้างความต้องการที่ยั่งยืนสำหรับสินทรัพย์ขนาดใหญ่เพียงไม่กี่ตัว แต่เงินทุนก็ไม่ได้ไหลกลับสู่ตลาดโดยรวมอย่างเป็นธรรมชาติ เนื่องจากความสนใจของนักลงทุนรายย่อยเพิ่มขึ้นอย่างมากในหุ้นและตลาดคาดการณ์ ปี 2025 จึงกลายเป็นปีที่มีการกระจุกตัวสูงอย่างผิดปกติ โดยสินทรัพย์หลักเพียงไม่กี่ตัวได้ดูดซับเงินทุนใหม่ส่วนใหญ่ ส่วนส่วนที่เหลือของตลาดกลับมีความยากลำบากในการรักษาแนวโน้มการปรับตัวขึ้นต่อเนื่อง

เส้นทางที่เป็นไปได้ 3 ทางสู่ปี 2026

ปี 2025 เป็นปีที่ตลาดมีความกว้างแคบลงอย่างเห็นได้ชัด โดยตามที่กล่าวไปข้างต้น แนวโน้มการปรับตัวขึ้นของสกุลเงินดิจิทัลทั่วไปมีระยะเวลาเฉลี่ยลดลงจากประมาณ 60 วันในปีที่แล้ว เหลือเพียงประมาณ 20 วันเท่านั้น สกุลเงินดิจิทัลเพียงไม่กี่สกุลที่โดดเด่นออกมา ส่วนตลาดโดยรวมยังคงปรับตัวลดลงอย่างต่อเนื่องภายใต้แรงกดดันจากการปลดล็อกการขาย

เพื่อที่จะพลิกผันแนวโน้มนี้ อย่างน้อยต้องมีเงื่อนไขใดเงื่อนไขหนึ่งต่อไปนี้เกิดขึ้น:

· ETF และ DAT ขยายขอบเขตการลงทุน:ในปัจจุบัน ความคล่องตัวส่วนใหญ่ที่เพิ่มขึ้นยังคงจำกัดอยู่ในช่องทางของสถาบัน เช่น ETF และ DAT เท่านั้น การฟื้นตัวของตลาดที่กว้างขึ้นต้องอาศัยการขยายขอบเขตการลงทุนของสถาบันเหล่านี้ ซึ่งขณะนี้ก็มีสัญญาณบ่งชี้เบื้องต้นแล้วว่ามีการยื่นขอ ETF สำหรับ SOL และ XRP เพิ่มขึ้นเรื่อยๆ

· เหรียญหลักเป็นผู้นำแนวโน้ม:ในปี 2024 หากบิตคอยน์ (และ/หรือ ETH) สามารถปรับตัวสูงขึ้นอย่างแข็งแกร่ง ก็อาจสร้างผลตอบแทนทางด้านความมั่งคั่ง (wealth effect) และส่งผลลบทั่วไปไปยังตลาดที่กว้างขึ้น อย่างไรก็ตาม ยังคงต้องติดตามว่าจะมีเงินทุนจำนวนเท่าใดที่จะไหลกลับเข้ามาสู่กลุ่มสินทรัพย์ดิจิทัลในที่สุด

· ความสนใจจากตลาดกลับมาอีกครั้ง:สถานการณ์อีกแบบหนึ่งที่มีความเป็นไปได้น้อยกว่าคือ นักลงทุนรายย่อยกลับมามีความสนใจในตลาดสกุลเงินดิจิทัลมากขึ้นอย่างมีนัยสำคัญ หลังจากที่พวกเขาให้ความสนใจตลาดหุ้น (รวมถึงหุ้นที่เกี่ยวข้องกับ AI, แร่ธาตุหายาก เป็นต้น) ซึ่งจะนำไปสู่การไหลเข้าของเงินทุนใหม่และการเพิ่มการออกสกุลเงินเสถียรภาพ (stablecoin)

ทิศทางตลาดในปี 2026 จะขึ้นอยู่กับ:ตัวเร่งปฏิกิริยาเหล่านี้มีอย่างน้อยหนึ่งตัวที่สามารถส่งเสริมสภาพคล่องให้กระจายตัวออกไปนอกสินทรัพย์หลักที่ได้รับความนิยมเพียงไม่กี่ตัวหรือไม่ หรือในทางกลับกัน สถานการณ์การกระจุกตัวของตลาดจะยังคงดำเนินต่อไป

คลิกเพื่อดูตำแหน่งงานที่กำลังเปิดรับสมัครของ BlockBeats

ยินดีต้อนรับสู่ชุมชนอย่างเป็นทางการของ Luntan BlockBeats:

กลุ่มสมัครรับข้อมูล Telegram:https://t.me/theblockbeats

กลุ่มสนทนา Telegram:https://t.me/BlockBeats_App

ทวิตเตอร์ทางการ:https://twitter.com/BlockBeatsAsia