ต้นฉบับ | Odaily Planet Daily (@OdailyChina)

ผู้แต่ง | อซูมะ (Azuma)@azuma_eth)

ตลาดสกุลเงินดิจิทัลเผชิญกับการหยุดชะงักชั่วคราวอีกครั้งในขณะที่มีการเลื่อนการพิจารณาของคณะกรรมการธนาคารวุฒิสภา พร้อมกับการเปลี่ยนแปลงนโยบายชั่วคราวของ Coinbase ที่เกี่ยวข้องกับร่างกฎหมายโครงสร้างตลาดสกุลเงินดิจิทัล (CLARITY)

- Odaily หมายเหตุ: สำหรับรายละเอียดเพิ่มเติมสามารถอ่านได้ที่ตัวแปรที่สำคัญที่สุดในตลาดหลังการเข้ารหัส ร่างกฎหมาย CLARITY จะผ่านวุฒิสภาได้หรือไม่?》、《เหตุใดอุตสาหกรรมจึงมีความเห็นที่แตกต่างกันอย่างมากเกี่ยวกับการพิจารณาของ CLARITY ที่ถูกเลื่อนออกไปอย่างไม่คาดคิด?》

เมื่อพิจารณาจากข้อถกเถียงในตลาดในปัจจุบันแล้วข้อขัดแย้งที่ใหญ่ที่สุดรอบ ๆ CLARITY ได้เน้นไปที่ "สกุลเงินมั่นคงที่ให้ผลตอบแทน" แล้วโดยเฉพาะอย่างยิ่ง กฎหมาย GENIUS ที่ผ่านไปเมื่อปีที่แล้ว ได้ห้าม stablecoin ที่ให้ผลตอบแทนดอกเบี้ยอย่างชัดเจนเพื่อแลกกับการสนับสนุนจากภาคธนาคาร แต่กฎหมายดังกล่าวระบุเพียงว่าผู้ออก stablecoin ไม่สามารถจ่าย "ดอกเบี้ยหรือผลตอบแทนใด ๆ" ให้กับผู้ถือได้ แต่ไม่ได้ห้ามบุคคลที่สามในการให้ผลตอบแทนหรือรางวัล ซึ่งภาคธนาคารไม่พอใจกับการ "หาทางเลี่ยง" ดังกล่าวอย่างมาก จึงพยายามจะยกเลิกและเริ่มต้นใหม่ในร่างกฎหมาย CLARITY โดยห้ามทุกประเภทของวิธีการให้ผลตอบแทนดอกเบี้ย ซึ่งส่งผลให้กลุ่มผู้สนับสนุนสกุลเงินดิจิทัลบางส่วน เช่น Coinbase ออกมาคัดค้านอย่างรุนแรง

ทำไมธนาคารถึงต่อต้านสกุลเงินดิจิทัลที่ให้ผลตอบแทน (Interest-Bearing Stablecoins) อย่างมาก และทำไมจึงต้องปิดกั้นวิธีการสร้างรายได้ทุกช่องทาง? วัตถุประสงค์ของบทความนี้คือการตอบคำถามนี้อย่างละเอียด โดยการวิเคราะห์รูปแบบการทำเงินของธนาคารพาณิชย์ขนาดใหญ่ในสหรัฐอเมริกา

การไหลออกของเงินฝากธนาคาร? นั่นเป็นเพียงการพูดโง่เท่านั้น

ในข้อกล่าวหาต่อสกุลเงินดิจิทัลที่มีดอกเบี้ยคงที่เหตุผลที่ตัวแทนจากธนาคารใช้บ่อยที่สุดคือ "กังวลว่าสกุลเงินดิจิทัลที่มีความมั่นคงจะทำให้เกิดการไหลออกของเงินฝากธนาคาร" "เงินฝากสูงถึง 6 ล้านล้านดอลลาร์ (คิดเป็น 30 ถึง 35 เปอร์เซ็นต์ของเงินฝากทั้งหมดในธนาคารพาณิชย์ของสหรัฐฯ) อาจถูกย้ายไปสู่สตีเบิลคอยน์ ซึ่งจะจำกัดความสามารถในการปล่อยสินเชื่อของธนาคารต่อเศรษฐกิจโดยรวมของสหรัฐฯ... และสตีเบิลคอยน์ที่ให้ผลตอบแทนอาจเร่งการไหลออกของเงินฝาก" บрайอัน มอยนิฮัน ซีอีโอของธนาคารอเมริกัน (Bank of America) กล่าวในการประชุมทางโทรศัพท์เมื่อวันพุธสัปดาห์ที่แล้ว

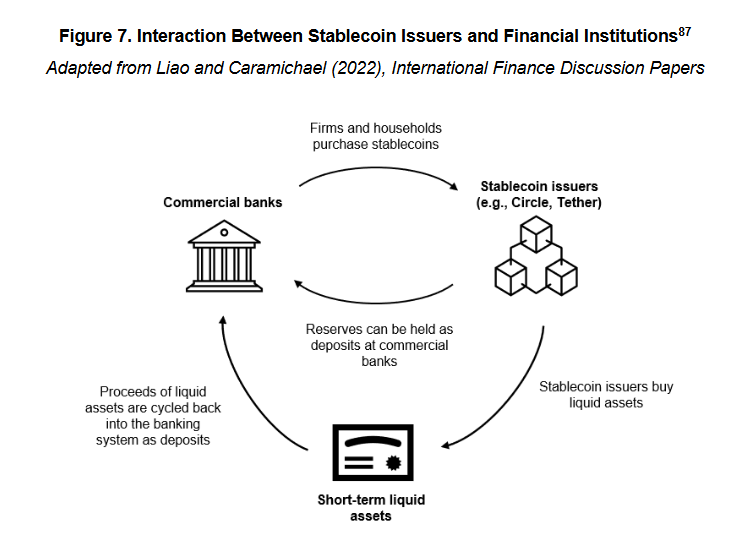

แต่หากมีความเข้าใจพื้นฐานเกี่ยวกับกลไกการดำเนินงานของสตีเบิลคอยน์ (stablecoin) แม้เพียงเล็กน้อย ก็จะเห็นได้ว่าการอธิบายนี้มีลักษณะทำให้สับสนและทำให้เข้าใจผิดอย่างมาก เนื่องจากเมื่อมีเงิน 1 ดอลลาร์เข้าสู่ระบบสตีเบิลคอยน์เช่น USDC เงิน 1 ดอลลาร์นี้จะไม่หายไปจากโลกนี้ แต่จะถูกเก็บไว้ในคลังสำรองของผู้ออกเหรียญสตีเบิลคอยน์ เช่น Circle ซึ่งในที่สุดจะไหลกลับเข้าสู่ระบบธนาคารในรูปแบบของเงินฝากสดหรือสินทรัพย์สภาพคล่องระยะสั้นอื่น ๆ เช่น พันธบัตรรัฐบาล เป็นต้น

- Odaily หมายเหตุ: ที่นี่ไม่ได้พิจารณาสกุลเงินดิจิทัลที่มีหลักประกันด้วยสินทรัพย์ดิจิทัล กลยุทธ์การป้องกันความเสี่ยงด้วยการซื้อขายสัญญาณสปอตและฟิวเจอร์ส หรือกลไกอื่น ๆ ที่ใช้อัลกอริทึม เนื่องจากสกุลเงินดิจิทัลเหล่านี้มีสัดส่วนน้อยอยู่แล้ว และในกรณีนี้ก็ไม่ได้อยู่ในขอบเขตของการอภิปรายเกี่ยวกับสกุลเงินดิจิทัลที่ปฏิบัติตามข้อบังคับของสหรัฐฯ ที่กล่าวถึงในเนื้อหานี้ กฎหมาย GENIUS ปีที่แล้วได้กำหนดข้อกำหนดเกี่ยวกับการสำรองเงินสำหรับสกุลเงินดิจิทัลที่ปฏิบัติตามข้อบังคับไว้อย่างชัดเจน โดยระบุว่าสินทรัพย์สำรองต้องเป็นเงินสด พันธบัตรรัฐบาลระยะสั้น หรือเงินฝากในธนาคารกลางเท่านั้น และต้องแยกออกจากเงินทุนในการดำเนินงาน

ดังนั้นการดำเนินการจึงชัดเจนมาก,สกุลเงินดิจิทัลที่มีความมั่นคงไม่ได้ก่อให้เกิดการไหลออกของเงินฝากธนาคาร เนื่องจากในที่สุดเงินดังกล่าวจะไหลกลับเข้าสู่ธนาคารเสมอ และสามารถใช้เป็นสื่อกลางในการให้สินเชื่อได้สิ่งนี้ขึ้นอยู่กับรูปแบบธุรกิจของสกุลเงินดิจิทัลที่มีเสถียรภาพ และไม่เกี่ยวข้องกับการให้ผลตอบแทนหรือไม่ให้ผลตอบแทนเลย

ปัญหาหลักคือการเปลี่ยนแปลงโครงสร้างการฝากเงินหลังจากเงินไหลกลับเข้ามา

ต้นไม้ผลเงินของธนาคารยักษ์ใหญ่แห่งอเมริกัน

ก่อนที่เราจะวิเคราะห์การเปลี่ยนแปลงนี้ เราจำเป็นต้องให้ข้อมูลพื้นฐานเกี่ยวกับระบบธนาคารขนาดใหญ่ของสหรัฐฯ ก่อน

สกอต จอห์นสัน ที่ปรึกษาอาวุโสด้าน Van Buren Capital อ้างอิงบทความจากมหาวิทยาลัยแคลิฟอร์เนีย เบอร์แบนี่ (UCLA) ระบุว่า นับตั้งแต่เกิดวิกฤตการเงินปี 2008 ซึ่งทำให้ความน่าเชื่อถือของธนาคารเสียหายไปนั้นธนาคารพาณิชย์ของสหรัฐอเมริกาได้แบ่งออกเป็นสองรูปแบบที่แตกต่างกันอย่างชัดเจนในเรื่องการดึงดูดเงินฝาก ได้แก่ ธนาคารที่มีอัตราดอกเบี้ยสูงและธนาคารที่มีอัตราดอกเบี้ยต่ำ

ธนาคารที่มีอัตราดอกเบี้ยสูงและธนาคารที่มีอัตราดอกเบี้ยต่ำ ไม่ใช่การจัดประเภทอย่างเป็นทางการในแง่การกำกับดูแล แต่เป็นชื่อเรียกที่ใช้กันทั่วไปในบริบทของตลาด —— ในแง่ของปรากฏการณ์ คือความแตกต่างของอัตราดอกเบี้ยเงินฝากระหว่างธนาคารที่มีอัตราดอกเบี้ยสูงกับธนาคารที่มีอัตราดอกเบี้ยต่ำได้เพิ่มขึ้นเกิน 350 จุดเบส (3.5%) แล้ว

เหตุใดการฝากเงินเท่ากัน กลับมีความแตกต่างของดอกเบี้ยอย่างเห็นได้ชัด? เหตุผลคือ ธนาคารที่ให้ดอกเบี้ยสูงมักเป็นธนาคารดิจิทัล หรือธนาคารที่มีโครงสร้างธุรกิจเน้นการบริหารความมั่งคั่งและธุรกิจตลาดทุน (เช่น Capital One) ซึ่งพวกเขายึดถือการให้ดอกเบี้ยสูงเพื่อดึงดูดเงินฝาก เพื่อสนับสนุนธุรกิจสินเชื่อหรือการลงทุนของตนเอง ในทางกลับกันธนาคารที่มีอัตราดอกเบี้ยต่ำส่วนใหญ่ถูกควบคุมโดยธนาคารขนาดใหญ่ระดับประเทศที่มีอำนาจในการธนาคารจริงๆ เช่น ธนาคาร Bank of America, ธนาคาร Chase และธนาคาร Wells Fargo เป็นต้นซึ่งพวกเขามีฐานลูกค้ารายย่อยจำนวนมากและเครือข่ายการชำระเงิน สามารถใช้ความจงรักภักดีของลูกค้า ผลตอบแทนจากการเป็นแบรนด์ และความสะดวกของสาขาเพื่อรักษาต้นทุนการฝากเงินที่ต่ำมาก โดยไม่จำเป็นต้องแข่งขันกันให้ดอกเบี้ยสูงเพื่อดึงลูกค้าฝากเงิน

จากโครงสร้างการฝากเงินแล้ว ธนาคารที่มีอัตราดอกเบี้ยสูงมักจะมีเงินฝากประเภทไม่ใช้เพื่อการค้าเป็นหลัก กล่าวคือ เงินฝากที่ใช้เพื่อการออมหรือการได้รับผลตอบแทนจากดอกเบี้ย — ประเภทเงินทุนนี้มีความไวต่ออัตราดอกเบี้ยมากกว่า และมีต้นทุนสูงกว่าสำหรับธนาคารธนาคารที่มีอัตราดอกเบี้ยต่ำมักจะมีเงินฝากประเภทธุรกรรมเป็นหลัก ซึ่งเป็นเงินฝากที่ใช้เพื่อการชำระเงิน การโอนเงิน และการตั้งถิ่นฐานเป็นหลัก เงินทุนประเภทนี้มีลักษณะเด่นคือมีความยึดมั่นสูง เกิดการเคลื่อนย้ายบ่อยครั้ง และมีอัตราดอกเบี้ยต่ำมาก จึงถือเป็นหนี้ที่มีคุณค่าสูงสุดของธนาคาร

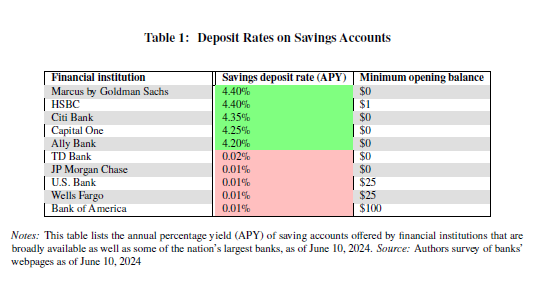

ข้อมูลล่าสุดจากสถาบันประกันเงินฝากของสหรัฐอเมริกา (FDIC)แสดงคุณสามารถใชอัตราผลตอบแทนเฉลี่ยต่อปีของบัญชีออมทรัพย์ในสหรัฐอเมริกาอยู่ที่เพียง 0.39% ภายในกลางเดือนธันวาคม ปี 2025

โปรดทราบว่า ข้อมูลนี้ได้คำนวณผลกระทบจากธนาคารที่มีอัตราดอกเบี้ยสูงแล้ว อย่างไรก็ตาม เนื่องจากธนาคารขนาดใหญ่ในสหรัฐฯ ส่วนใหญ่ใช้รูปแบบดอกเบี้ยต่ำ ดอกเบี้ยที่ผู้ฝากเงินได้รับจริงจึงต่ำกว่าระดับนี้มาก — มิค โนโวกราตซ์ ประธานเจ้าหน้าที่บริหารและผู้ก่อตั้ง Galaxy กล่าวในการให้สัมภาษณ์กับ CNBC การสัมภาษทิเอ๋อจงเหวินกล่าวว่า อัตราดอกเบี้ยที่ธนาคารขนาดใหญ่จ่ายให้กับผู้ฝากเงินนั้นแทบจะไม่มีเลย (ประมาณ 1-11 บิพพอยด์) ในขณะที่อัตราดอกเบี้ยมาตรฐานของธนาคารกลางสหรัฐอยู่ระหว่าง 3.50% ถึง 3.75% ในช่วงเวลาเดียวกัน ซึ่งความแตกต่างของอัตราดอกเบี้ยนี้สร้างรายได้จำนวนมากให้กับธนาคาร

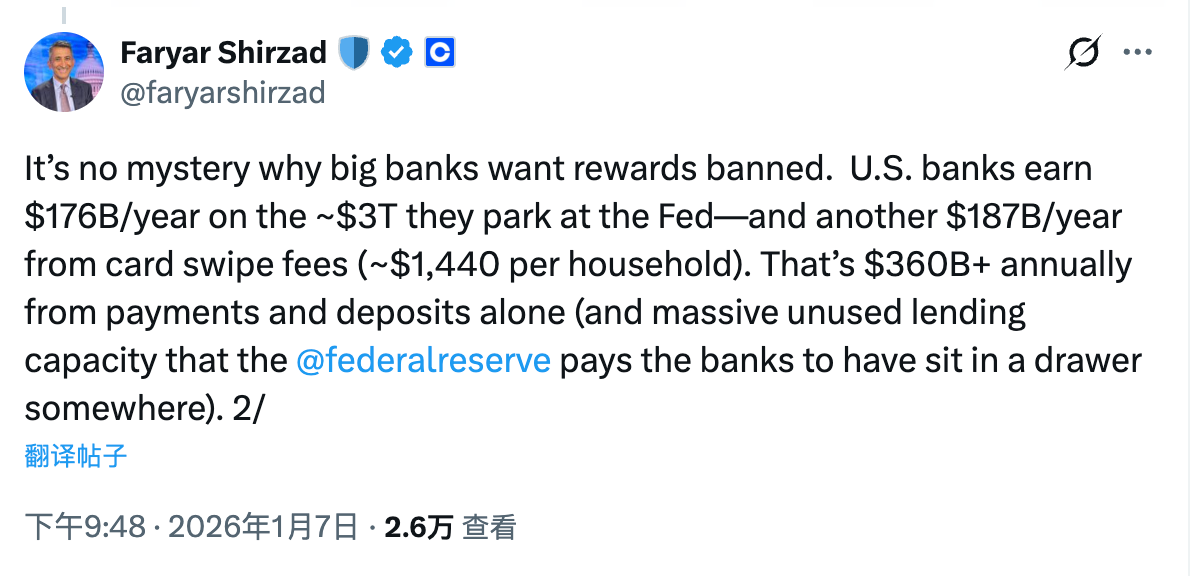

Faryar Shirzad หัวหน้าฝ่ายปฏิบัติตามกฎหมายของ Coinbase ให้คำอธิบายที่ชัดเจนยิ่งขึ้นว่า ธนาคารขนาดใหญ่ในสหรัฐอเมริกาแต่ละแห่งสามารถสร้างรายได้ 17.6 พันล้านดอลลาร์ต่อปี จากเงิน 3 ล้านล้านดอลลาร์ที่จัดเก็บไว้กับธนาคารกลางสหรัฐ (FED) รวมถึงยังสามารถสร้างรายได้เพิ่มเติมอีก 18.7 พันล้านดอลลาร์ต่อปี จากค่าธรรมเนียมการดำเนินการต่างๆ ที่เกิดขึ้นกับลูกค้าผู้ฝากเงินอีกด้วยเพียงแค่ผลต่างอัตราดอกเบี้ยเงินฝากและค่าธรรมเนียมการทำธุรกรรมการชำระเงิน ก็สามารถสร้างรายได้มากกว่า 360,000 ล้านดอลลาร์สหรัฐต่อปี

การเปลี่ยนแปลงที่แท้จริง: โครงสร้างการฝากเงินและการจัดสรรผลประโยชน์

กลับมาพูดถึงหัวข้อหลักกันอีกครั้ง ระบบสกุลเงินดิจิทัลที่มีเสถียรภาพจะส่งผลต่อโครงสร้างการฝากเงินของธนาคารอย่างไรบ้าง? สกุลเงินดิจิทัลที่มีเสถียรภาพที่ให้ผลตอบแทนจะช่วยผลักดันแนวโน้มนี้ได้อย่างไร? ตรรกะนั้นแท้จริงแล้วมันง่ายมาก สกุลเงินดิจิทัลที่มีเสถียรภาพนั้นถูกใช้ในบริบทใด? คำตอบก็คือการชำระเงิน การโอนเงิน การตั้งถ่วง... เป็นต้น นี่ไม่ใช่สิ่งที่คุณคุ้นเคยดีอยู่แล้วหรือไง?

ดังที่กล่าวถึงก่อนหน้านี้ ฟังก์ชันที่กล่าวมานี้คือประโยชน์หลักของเงินฝากแบบสินค้าแลกเปลี่ยน (transactional deposits) ซึ่งไม่เพียงแต่เป็นประเภทเงินฝากหลักของธนาคารขนาดใหญ่เท่านั้น แต่ยังเป็นหนี้สินที่มีค่าที่สุดของธนาคารอีกด้วย ดังนั้น ความกังวลจริงๆ ของอุตสาหกรรมธนาคารเกี่ยวกับสกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoins) คือ —— สกุลเงินดิจิทัลที่มีความมั่นคงเป็นสื่อกลางในการแลกเปลี่ยนแบบใหม่ที่สามารถใช้งานได้โดยตรงในบริบทเดียวกันกับการฝากเงินเพื่อการซื้อขาย

หากสตีเบิลคอยน์ไม่มีความสามารถในการให้ผลตอบแทนก็คงไม่เป็นปัญหา แต่เมื่อพิจารณาถึงข้อจำกัดในการใช้งานและอัตราดอกเบี้ยที่แม้จะน้อยแต่ก็ยังมีอยู่ของธนาคาร (แม้แมลงวันจะบินเข้าหูแค่ไหนก็ยังเป็นสิ่งมีชีวิต) โอกาสที่สตีเบิลคอยน์จะสร้างภัยคุกคามที่แท้จริงต่อฐานที่มั่นหลักของธนาคารขนาดใหญ่ก็ยังมีน้อยอยู่ดีอย่างไรก็ตาม หากสตีเบิลคอยน์สามารถสร้างรายได้ดอกเบี้ยได้ เงินทุนจำนวนมากอาจถูกเปลี่ยนจากเงินฝากเพื่อการซื้อขายมาสู่สตีเบิลคอยน์ เนื่องจากความแตกต่างของอัตราดอกเบี้ยแม้ว่าเงินทุนเหล่านี้ในที่สุดจะไหลกลับเข้าสู่ระบบธนาคาร แต่ผู้ออกเหรียญสกุลเงินดิจิทัลที่มีความมั่นคงจำเป็นต้องลงทุนส่วนใหญ่ของเงินกองทุนสำรองไว้ในเงินฝากที่ไม่ใช่เพื่อการซื้อขายด้วยเหตุผลด้านผลกำไร และจะต้องเก็บเงินสดบางส่วนไว้เพียงพอสำหรับการไถ่ถอนในวันทำการเท่านั้นนี่คือสิ่งที่เรียกว่าการเปลี่ยนแปลงโครงสร้างการออม — แม้เงินจะยังคงอยู่ในระบบธนาคาร แต่ต้นทุนของธนาคารจะเพิ่มขึ้นอย่างมาก (มีการบีบอัดความแตกต่างของอัตราดอกเบี้ย) ในขณะเดียวกันรายได้จากค่าธรรมเนียมการซื้อขายก็จะลดลงอย่างมากเช่นกัน

ในตอนนี้ สาระสำคัญของปัญหาได้ชัดเจนมากแล้วสาเหตุที่อุตสาหกรรมธนาคารต่อต้านสกุลเงินมั่นคงที่ให้ผลตอบแทนอย่างรุนแรงนั้น ไม่เคยเกี่ยวข้องกับ "ปริมาณเงินฝากทั้งหมดภายในระบบธนาคารจะลดลงหรือไม่" แต่เกี่ยวข้องกับการเปลี่ยนแปลงโครงสร้างเงินฝากที่อาจเกิดขึ้น และปัญหาการจัดสรรกำไรใหม่ที่ตามมา

ในยุคที่ยังไม่มีสกุลเงินดิจิทัลที่มีมูลค่าคงที่ (Stablecoin) โดยเฉพาะสกุลเงินดิจิทัลที่มีมูลค่าคงที่ที่ให้ผลตอบแทน (Yielding Stablecoin) ธนาคารพาณิชย์ขนาดใหญ่ของสหรัฐฯ ยังคงควบคุมแหล่งเงินทุนที่มีต้นทุนต่ำหรือแม้กระทั่งต้นทุนเป็นลบ ซึ่งเป็นเงินฝากสำหรับการทำธุรกรรมอย่างมั่นคง พวกเขายังสามารถสร้างรายได้ที่ไม่มีความเสี่ยงจากการทำกำไรจากอัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยมาตรฐาน (Benchmark Rate) รวมถึงยังสามารถเก็บค่าธรรมเนียมต่อเนื่องจากการให้บริการพื้นฐานด้านการชำระเงิน การตั้งถิ่นฐาน และการเคลียร์เช็ค ซึ่งช่วยสร้างระบบปิดที่มั่นคงมากและแทบไม่จำเป็นต้องแบ่งปันผลกำไรกับผู้ฝากเงินเลย

การปรากฏตัวของสกุลเงินดิจิทัลที่มีมูลค่าคงที่ แท้จริงแล้วคือการยุบวงจรปิดนี้ลงในแง่หนึ่ง สกุลเงินดิจิทัลที่มีความมั่นคงมีลักษณะการทำงานที่สอดคล้องกับเงินฝากเพื่อการซื้อขายอย่างสูง ครอบคลุมสถานการณ์หลักๆ เช่น การชำระเงิน การโอนเงิน และการตั้งถิ่นฐาน ในอีกด้านหนึ่ง สกุลเงินดิจิทัลที่มีความมั่นคงที่ให้ผลตอบแทน ได้เพิ่มตัวแปรของผลตอบแทนเข้ามา ทำให้เงินทุนที่ไม่ไวต่ออัตราดอกเบี้ยในการซื้อขายเดิมเริ่มมีความเป็นไปได้ในการกำหนดราคาใหม่

ในกระบวนการนี้เงินไม่ได้ถูกถอนออกจากระบบธนาคาร แต่ธนาคารอาจสูญเสียการควบคุมกำไรจากเงินส่วนนี้ไป — หนี้ที่เดิมมีต้นทุนเกือบเป็นศูนย์ ถูกบังคับให้เปลี่ยนเป็นหนี้ที่ต้องจ่ายผลตอบแทนตามตลาด ค่าธรรมเนียมการชำระเงินที่เดิมถูกธนาคารควบคุมเพียงแห่งเดียว ก็เริ่มถูกแบ่งส่วนโดยผู้ออกสกุลเงินดิจิทัลที่มีความมั่นคง (stablecoin) กระเป๋าเงินดิจิทัล และระดับโปรโตคอล (protocol layer)

นี่คือการเปลี่ยนแปลงที่แท้จริงที่อุตสาหกรรมธนาคารไม่สามารถยอมรับได้ เมื่อเข้าใจประเด็นนี้ ก็จะเข้าใจได้ง่ายขึ้นว่าเหตุใดสตีเบิลคอยน์ที่ให้ผลตอบแทนจึงกลายเป็นประเด็นที่เป็นข้อถกเถียงที่รุนแรงและยากต่อการประนีประนอมที่สุดในกระบวนการก้าวผ่านอุปสรรคของ CLARITY