หัวข้อต้นฉบับ: การเพิ่มขึ้นของผลตอบแทนของญี่ปุ่นคือปัจจัยแฝงเบื้องหลังทองคำและบิตคอยน์

ผู้เขียนต้นฉบับ: @that1618guy, Delphi Digital

ผู้เชี่ยวชาญ XBT, BlockBeats

บทบรรณาธิการ: การที่ราคาทองคำและอัตราผลตอบแทนพันธบัตรญี่ปุ่นอายุ 10 ปีเพิ่มขึ้นพร้อมกันนั้น สร้างความแตกต่างอย่างชัดเจนกับการอ่อนตัวของราคาบิตคอยน์ บทความนี้ชี้ให้เห็นว่า ความแตกต่างนี้สะท้อนให้เห็นว่าตลาดกำลังเปลี่ยนจากการ "ซื้อขายในภาวะหดตัว" (tightening trade) ไปสู่การ "กำหนดราคาความเสี่ยง" (risk pricing) และทุกการเคลื่อนไหวของธนาคารกลางญี่ปุ่นอาจกลายเป็นตัวแปรสำคัญที่สามารถเปลี่ยนสถานการณ์ปัจจุบันได้

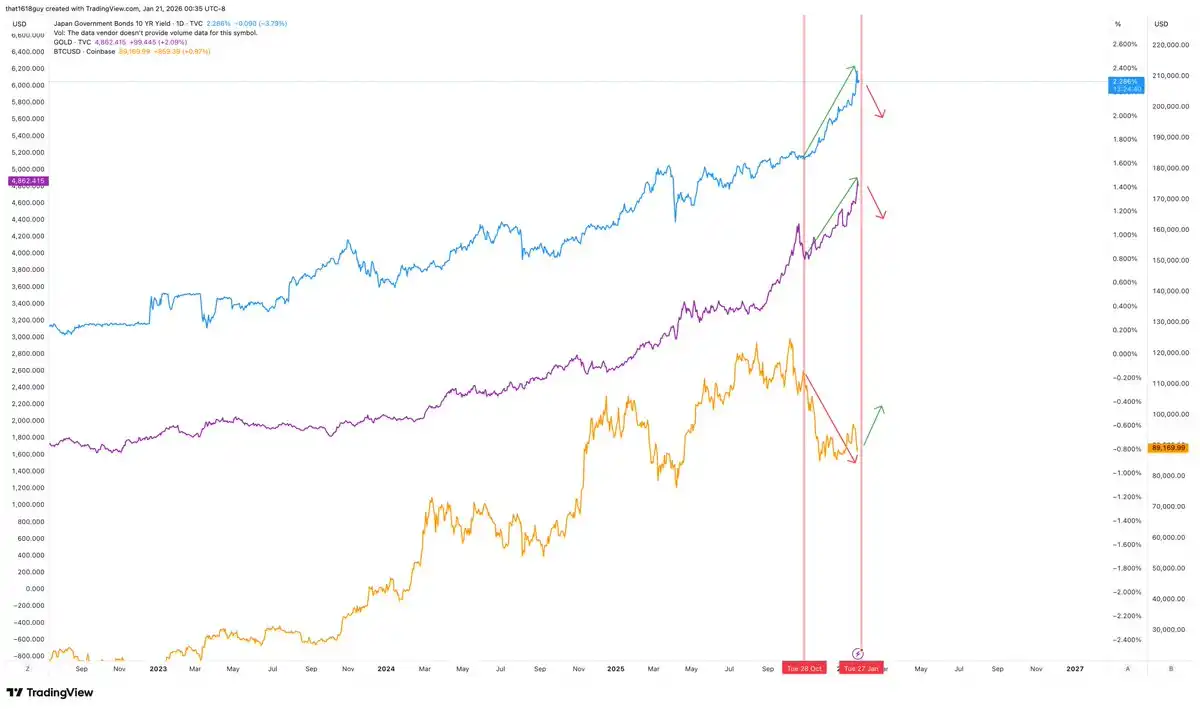

หนึ่งในสถานการณ์มหภาคที่น่าสนใจที่สุดในปัจจุบันคือความสัมพันธ์ระหว่างราคาทองคำกับอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี ทั้งสองสินทรัพย์นี้กำลังเคลื่อนไหวไปพร้อมกัน ซึ่งขัดกับแนวโน้มปกติในช่วงวัฏจักรการขึ้นดอกเบี้ยนโยบายแบบคลาสสิก

บทความต่อไปนี้จะวิเคราะห์ว่าทำไมทองคำจึงเคลื่อนไหวตามทิศทางของอัตราผลตอบแทนในญี่ปุ่น ญี่ปุ่นเป็นจุดกดดันสำคัญของตลาดได้อย่างไร และหากธนาคารกลางญี่ปุ่นเข้าแทรกแซง จะส่งผลต่อ Bitcoin อย่างไรบ้าง

ทองคำและพันธบัตรรัฐบาลญี่ปุ่นเพิ่มขึ้นพร้อมกัน... แต่บิตคอยน์กลับเคลื่อนไหวในทิศทางตรงกันข้าม

ในสภาพแวดล้อมปกติ การเพิ่มขึ้นของผลตอบแทนระยะยาวจะกดดันราคาทองคำผ่านการเพิ่มต้นทุนโอกาสในการถือครองสินทรัพย์ที่ไม่ให้ผลตอบแทน ความสัมพันธ์เชิงลบดังกล่าวจะถูกทำลายก็ต่อเมื่อผลตอบแทนจะเบี่ยงเบนจากแนวโน้มปกติของตลาด และเริ่มส่งสัญญาณความกดดันด้านนโยบายเท่านั้น ปัจจุบันอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีเพิ่มขึ้นอย่างมาก และราคาทองคำกำลังเพิ่มขึ้นพร้อมกับอัตราผลตอบแทนนี้ ซึ่งเป็นการยืนยันกรณีหลังนี้เป็นอย่างดี

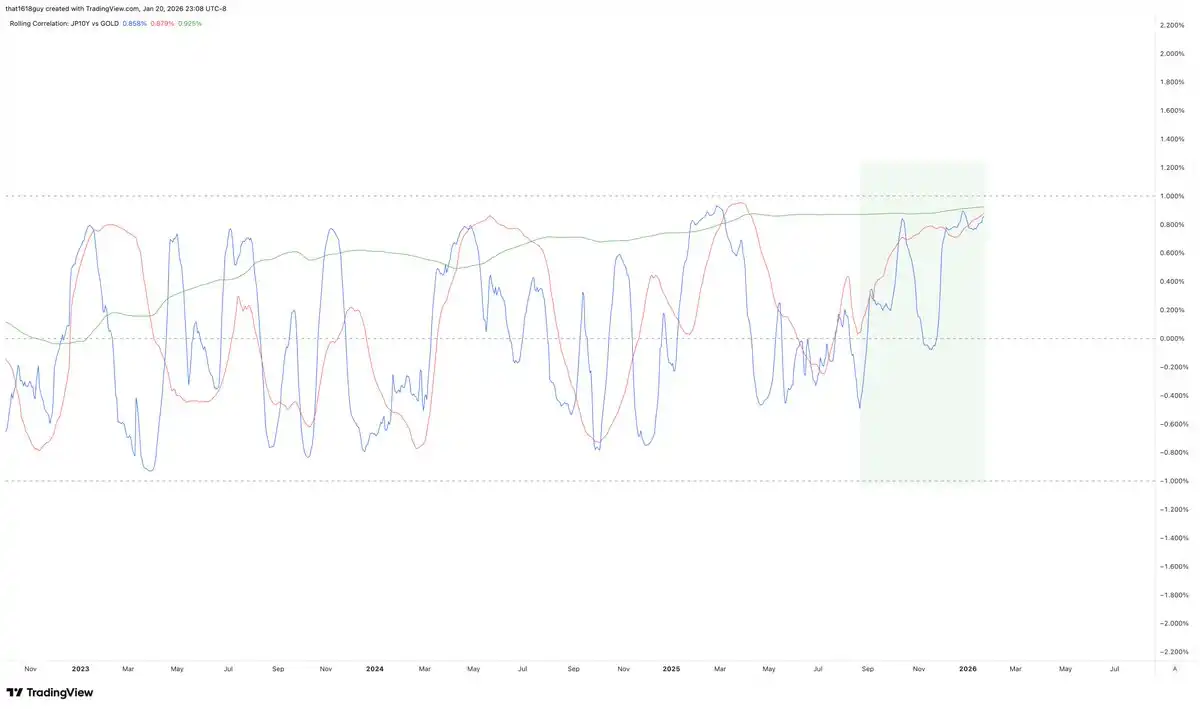

แผนภูมิความสัมพันธ์นี้แสดงให้เห็นการเปลี่ยนแปลงนี้ได้อย่างชัดเจน

เส้นสีน้ำเงินในแผนภูมิแสดงให้เห็นว่าความสัมพันธ์เชิงสถิติแบบ 30 วันระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีกับราคาทองคำยังคงมีความผันผวนอยู่ แต่ช่วงเวลาที่ค่าความสัมพันธ์อยู่ในระดับบวกเพิ่มขึ้นอย่างชัดเจน แทนที่จะลดลงสู่ระดับลบอย่างรวดเร็ว ข้อนี้เพียงอย่างเดียวก็แสดงให้เห็นว่าความสัมพันธ์แบบตรงข้ามแบบดั้งเดิมกำลังอ่อนแอลง

สิ่งที่สำคัญคือ เส้นสีแดงที่แสดงถึงความสัมพันธ์ 90 วันก็เพิ่มขึ้นเช่นกัน ซึ่งบ่งชี้ว่านี่ไม่ใช่สัญญาณรบกวนระยะสั้น ที่น่าเชื่อถือที่สุดคือเส้นสีเขียวที่แสดงถึงความสัมพันธ์ 1 ปี: มันเพิ่มขึ้นอย่างมั่นคงและคงอยู่ในพื้นที่บวกต่อเนื่อง

เมื่อความสัมพันธ์ในระยะยาวเปลี่ยนเป็นบวกและอยู่ในระดับสูงนั้น มักหมายความว่ามีการเปลี่ยนแปลงพื้นฐานในตรรกะของตลาด ความเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรญี่ปุ่นไม่ได้เป็นอุปสรรคต่อกำไรของทองคำอีกต่อไป แต่กลับถูกตลาดตีความว่าเป็นสัญญาณของแรงกดดันที่กำลังถูกดูดซับเข้าสู่ทองคำ สิ่งนี้บ่งชี้ว่าตลาดมองการเพิ่มขึ้นของอัตราผลตอบแทนเป็นสัญญาณของความเสี่ยง ไม่ใช่เพียงแค่สัญญาณของนโยบายการเงินที่เข้มงวดเท่านั้น

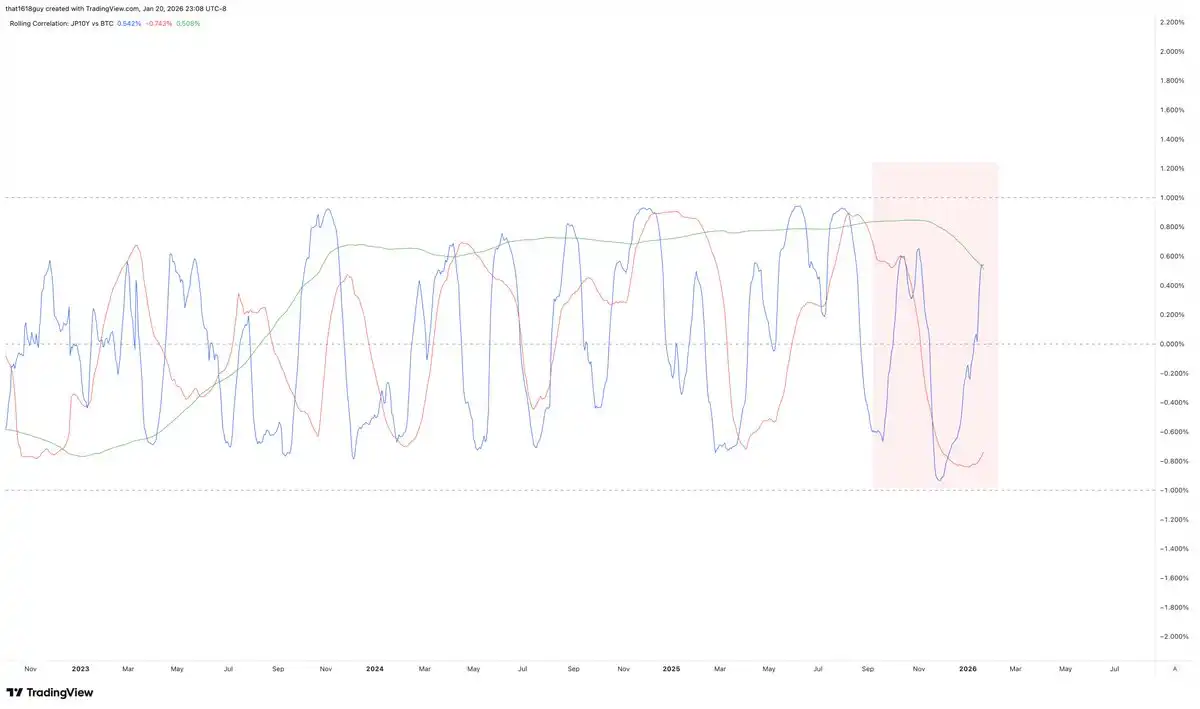

สิ่งที่น่าสนใจยิ่งกว่านั้นคือปรากฏการณ์ดังกล่าวไม่ได้เกิดขึ้นในตลาดอื่นๆ ในช่วงเวลาเดียวกันนั้น บิตคอยน์มีความสัมพันธ์เชิงลบกับผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีอย่างต่อเนื่อง

แผนภูมิความสัมพันธ์อันดับสองเน้นย้ำถึงความแตกต่างนี้ได้อย่างชัดเจน

ความสัมพันธ์ 30 วันและ 90 วันระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีกับบิตคอยน์แม้จะมีการเปลี่ยนแปลงอย่างรุนแรงตามที่คาดไว้ แต่กิจกรรมหลักอยู่ในระดับต่ำกว่าศูนย์ ซึ่งสะท้อนให้เห็นถึงความไวต่อความกดดันด้านมหภาคในระยะสั้นของบิตคอยน์ ที่สำคัญที่สุดคือ ความสัมพันธ์ในระยะ 1 ปี (เส้นสีเขียว) ได้ปรับตัวลดลงและยังคงอยู่ในระดับลบต่อเนื่อง ซึ่งบ่งชี้ว่าในมุมมองระยะยาว บิตคอยน์ยังคงเผชิญกับแรงกดดันเมื่ออัตราผลตอบแทนของญี่ปุ่นเพิ่มขึ้น

กล่าวอีกนัยหนึ่ง หากต้องการเห็นสัญญาณการฟื้นตัวที่ยั่งยืน เราจำเป็นต้องเห็นอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีเริ่มลดลง—ซึ่งในทางทฤษฎีแล้ว สิ่งนี้จะสะท้อนให้เห็นในราคาทองคำด้วย

การวิเคราะห์ตรรกะของตลาดในปัจจุบันนั้นเป

เมื่อทองคำและอัตราผลตอบแทนพันธบัตรรัฐบาลเพิ่มขึ้นพร้อมกัน ตลาดได้กำหนดราคาไม่ใช่การเติบโตของเศรษฐกิจหรือวินัยนโยบายการเงินที่เพิ่มขึ้น แต่เป็นความเสี่ยงด้านเครดิตและความเปราะบางของงบดุล

รูปแบบนี้มักจะเกิดขึ้นในสถานการณ์ต่อไปนี้: ความต้องการป้องกันความเสี่ยงมีความสำคัญเหนือเหตุผลในการทำอัตราแลกเปลี่ยน ความสามารถในการควบคุมนโยบายถูกตั้งคำถาม ความได้เปรียบของผลตอบแทนเพิ่มขึ้นแสดงให้เห็นถึงการจับคู่ระยะเวลาที่ไม่สอดคล้องกันมากกว่าการยับยั้งกิจกรรมทางเศรษฐกิจ ในสภาพแวดล้อมเช่นนี้ ทองคำจะไม่ใช่เครื่องมือป้องกันความเสี่ยงจากอัตราเงินเฟ้ออีกต่อไป แต่กลับกลายเป็นเครื่องมือป้องกันความเสี่ยงด้านงบดุลแทน

ความสัมพันธ์ในเชิงตรงข้ามระหว่างบิตคอยน์กับอัตราผลตอบแทนของญี่ปุ่นยิ่งย้ำยันการตีความนี้ ตลาดมองว่าการเพิ่มขึ้นของอัตราผลตอบแทนในญี่ปุ่นเป็นการกระตุ้นการคุมเข้มทางการเงิน ซึ่งส่งผลดีต่อทองคำแต่ไม่ส่งผลดีต่อบิตคอยน์ ความแตกต่างกันนี้ในปัจจุบันจึงเป็นสัญญาณสำคัญ

ญี่ปุ่นกลายเป็นจุดกดดันที่สำคัญได้อย่างไร

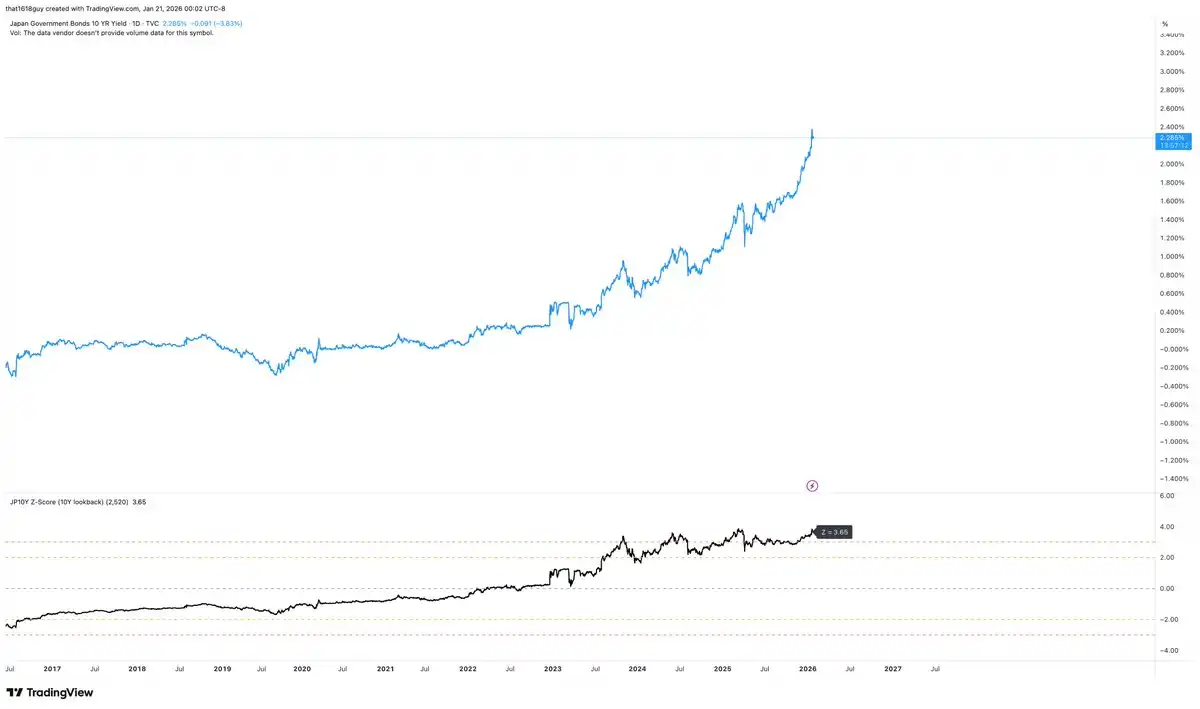

ญี่ปุ่นมีความไวต่อการเปลี่ยนแปลงนี้อย่างเป็นเอกลักษณ์ โดยการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี ที่แสดงในแผนภูมิด้านบน ไม่ใช่เรื่องที่เป็นกลางต่อระบบการเงินภายในประเทศอย่างแน่นอน ประเด็นสำคัญไม่ได้อยู่เพียงแค่การที่อัตราผลตอบแทนเพิ่มขึ้นเท่านั้น แต่ยังรวมถึงการเพิ่มขึ้นนี้ถึงระดับที่เป็นค่าสุดขั้นทางสถิติเมื่อเปรียบเทียบกับกรอบนโยบายของญี่ปุ่นเองอีกด้วย

เมื่อคำนวณโดยใช้ช่วงเวลา 10 ปีที่เลื่อนไปข้างหน้า (rolling 10-year window) อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีในปัจจุบันสูงกว่าค่าเฉลี่ยระยะยาวถึงประมาณ 3.65 เท่าของส่วนเบี่ยงเบนมาตรฐาน ซึ่งเทียบเท่ากับการทอยเหรียญ 13 ครั้งติดต่อกันแล้วออกหัวทุกครั้ง

ในตลาดใดก็ตาม ประเด็นนี้ก็ควรได้รับการติดตามอย่างใกล้ชิด โดยเฉพาะในญี่ปุ่น ซึ่งในช่วงทศวรรษที่ผ่านมายอดผลตอบแทนระยะยาวถูกควบคุมอย่างเข้มงวด การเปลี่ยนแปลงในระดับนี้แสดงให้เห็นอย่างชัดเจนว่าจุดยึดโยงนโยบายกำลังคลายตัว ซึ่งเป็นลักษณะเด่นของการสิ้นสุดของระบอบเก่าอย่างชัดเจน

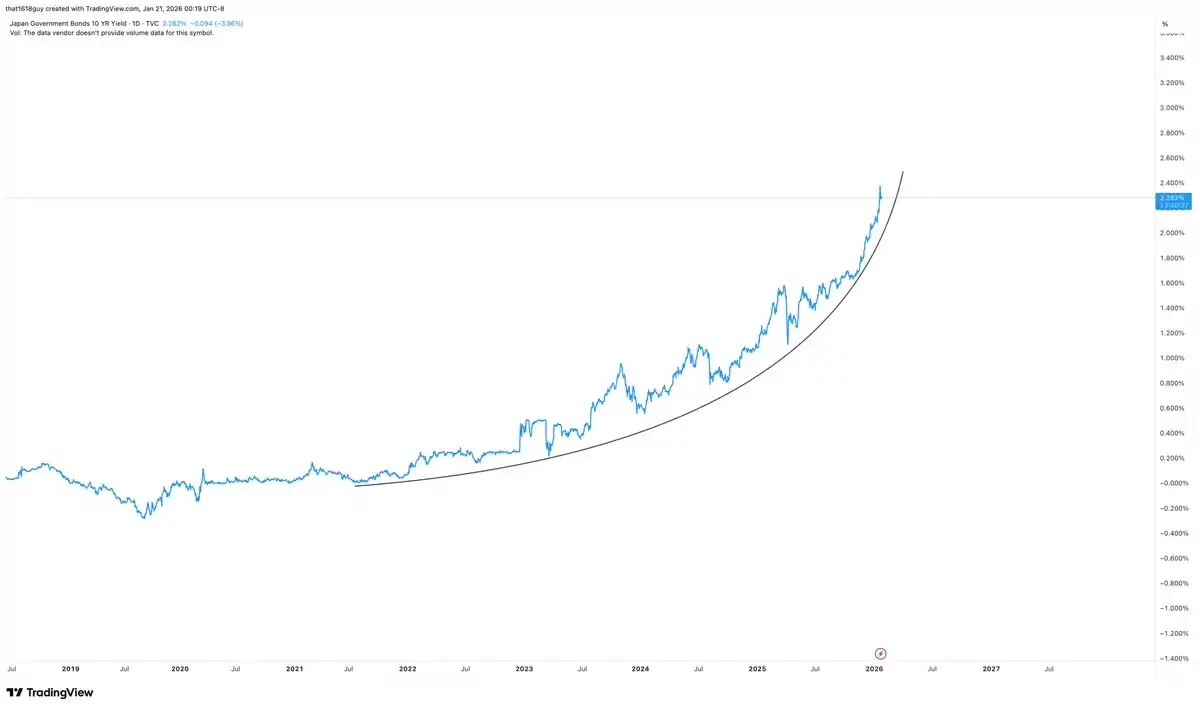

ความสำคัญเทียบเท่ากับระดับราคาคือความเร็วในการเพิ่มขึ้นของราคา

อัตราผลตอบแทนที่เพิ่มขึ้นอย่างรวดเร็ล่าสุด ได้เปลี่ยนการเปลี่ยนแปลงอัตราดอกเบี้ยครั้งเดียวให้กลายเป็นเหตุการณ์ที่เกี่ยวข้องกับงบดุล ญี่ปุ่นสามารถค่อยๆ ปรับตัวให้เข้ากับอัตราผลตอบแทนที่สูงขึ้นได้ แต่กลับเผชิญความยากลำบากในการรับมือกับการปรับราคาใหม่ของระยะเวลา (Duration) อย่างฉับพลันในระบบการเงินที่ถูกออกแบบมาเพื่อควบคุมอัตราผลตอบแทนอย่างต่อเนื่อง

เมื่อผลตอบแทนเพิ่มขึ้นอย่างรวดเร็ว ตลาดไม่เพียงแค่กำลังมองหาสมดุลใหม่เท่านั้น แต่ยังกำลังทดสอบความเสี่ยงต่อผู้เล่นทุกคนที่เดิมพันว่า "รูปแบบญี่ปุ่นจะไม่เปลี่ยนแปลง" อีกด้วย

สถาบันการเงินของญี่ปุ่นถือครองหนี้รัฐบาลญี่ปุ่นเป็นสินทรัพย์และหลักประกันอย่างลึกซึ้ง ซึ่งโครงสร้างดังกล่าวทำให้การเพิ่มขึ้นของอัตราผลตอบแทนอย่างรวดเร็วมีความไม่มั่นคงโดยธรรมชาติ มากกว่าจะเป็นเพียงผลกระทบจากการจำกัดทั่วไป เมื่ออัตราผลตอบแทนเพิ่มขึ้นอย่างรวดเร็ว ค่ามูลราคาตลาดของพอร์ตการลงทุนพันธบัตรก็จะลดลง และคุณค่าของหลักประกันก็จะทรุดโทรมลง ซึ่งในระบบโครงสร้างที่ออกแบบมาเพื่อควบคุมอัตราผลตอบแทนอย่างชัดเจน ข้อกำหนดในการระดมทุนจึงมีแนวโน้มที่จะเข้มงวดขึ้นเรื่อย ๆ

นี่คือเหตุผลที่ธนาคารกลางญี่ปุ่นมักจะเข้าแทรกแซงตลาดเมื่อมีการปรากฏของแรงกดดันจากข้อมูล (แทนที่จะรอให้ตลาดปรับตัวเข้าสู่ภาวะปกติ) ธนาคารกลางญี่ปุ่นไม่จำเป็นต้องรอให้ผลตอบแทนสัมพันธ์แตะระดับค่าที่กำหนดตายตัว แต่การเปลี่ยนแปลงที่เร็วขึ้นในระดับที่เกินค่าเฉลี่ยหลายเท่ามักจะเพียงพอที่จะกระตุ้นให้เกิดการดำเนินการแล้ว

ดังนั้น การปรับตัวให้เป็นปกติของอัตราผลตอบแทนในญี่ปุ่นจึงไม่ใช่การปรับตัวของตลาดอย่างง่าย แต่เป็นการเปลี่ยนแปลงของงบดุล ซึ่งอาจส่งผลกระทบต่อระบบธนาคารได้จริง โดยเฉพาะอย่างยิ่งในกรณีที่ตลาดมีความผันผวนอย่างไม่เป็นระเบียบหรือมีทิศทางเดียว

แนวโน้มของพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีในปัจจุบันได้เพิ่มแรงจูงใจอย่างชัดเจนให้ธนาคารกลางญี่ปุ่นเข้าแทรกแซง อย่างไรก็ตาม การแทรกแซงดังกล่าวไม่จำเป็นต้องทำในรูปแบบของการฟื้นฟูการควบคุมเส้นโค้งผลตอบแทนแบบเด็ดขาดอย่างชัดเจน การให้คำแนะนำทางวาทศิลป์ การดำเนินการปรับระดับผลตอบแทนแบบเจาะจง หรือการควบคุมตลาดพันธบัตรระยะยาวอย่างอ่อนโยน อาจเพียงพอที่จะช่วยลดความผันผวนของเส้นโค้งผลตอบแทนและสร้างเสถียรภาพให้กับภาวะตลาด

ผลกระทบของการแทรกแซงของธนาคารกลางญี่ปุ่นต่อราคาทองคำ

หากธนาคารกลางญี่ปุ่นดำเนินการแทรกแซงอย่างน่าเชื่อถือและสามารถควบคุมอัตราผลตอบแทนระยะยาวได้อีกครั้ง สัญญาณความกดดันเฉพาะด้านนี้จะลดลง อย่างไรก็ตาม นี่ไม่ได้หมายความว่าทองคำจะกลับเข้าสู่ภาวะหมีทันที แต่อาจทำให้หายไปหนึ่งในปัจจัยสำคัญที่ผลักดันให้ราคาทองคำปรับตัวขึ้นในปัจจุบัน

จากการวิเคราะห์ในบทความ "Commodities First, Then Bitcoin" ที่ผู้เขียนเผยแพร่เมื่อสัปดาห์ที่แล้วกับ Delphi Digital แผนภูมิของทองคำได้บ่งชี้ถึงแนวโน้มดังกล่าวไว้แล้ว

แม้ว่าแนวโน้มโดยรวมจะยังคงมีทิศทางขึ้น แต่แรงขับเคลื่อนในการปรับตัวขึ้นนั้นไม่ได้ขยายตัวด้วยอัตราเดิมอีกต่อไป การปรับตัวขึ้นในระยะเร็ว ๆ นี้ส่งผลให้ราคาเคลื่อนตัวสูงขึ้นไปสู่ขอบด้านบนของแนวโน้มขาขึ้น แต่กลับขาดโมเมนตัมในการยืนยันเช่นเดียวกับในช่วงแรกของการปรับตัวขึ้น แม้ราคาจะเคลื่อนตัวสูงขึ้นอย่างช้า ๆ แต่ค่าของตัวชี้วัด RSI ยังคงมีความยากลำบากในการทะลุระดับสูงสุดก่อนหน้า ซึ่งบ่งชี้ว่าผู้ซื้อรายย่อยเริ่มมีความระมัดระวังมากขึ้น

สอดคล้องกับสถานการณ์ปัจจุบันที่มีแนวโน้มเชิงบวกในโครงสร้างตลาด แต่กลับพึ่งพาแรงกดดันจากนโยบายมากขึ้นแทนที่จะมีการมีส่วนร่วมอย่างกว้างขวาง ทองคำได้รับประโยชน์จากการพุ่งขึ้นแบบตั้งฉากของพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี แต่ประโยชน์ที่ได้รับนั้นสะท้อนมากขึ้นในด้านความต่อเนื่องของราคา มากกว่าการพุ่งขึ้นเร็วขึ้น เมื่อปัจจัยกระตุ้นหลักมีแนวโน้มจะได้รับการแก้ไข แนวโน้มราคาจะมีแนวโน้มเปลี่ยนจากแบบมีแรงผลักดันไปสู่แบบการปรับตัวเข้าใจหรือดูดซับข้อมูล

การแทรกแซงอย่างเด็ดขาดของธนาคารกลางญี่ปุ่นอาจทำให้ความสัมพันธ์ระหว่างราคาทองคำกับอัตราผลตอบแทนของญี่ปุ่นหยุดลง ลดการกำหนดราคาความกดดันด้านนโยบาย และสอดคล้องกันอย่างสมบูรณ์กับสัญญาณที่กราฟแสดงไว้—ตลาดกำลังสร้างจุดสูงสุดในระดับหนึ่งหรือเข้าสู่ช่วงการปรับตัว ไม่ใช่การกลับทิศทางของแนวโน้ม ผลลัพธ์เช่นนี้จะทำให้ทองคำใช้เวลาแทนการขึ้นราคาเพื่อใช้พลังงานส่วนเกินที่เกินความต้องการ ขณะที่ยังคงรักษาแนวโน้มใหญ่เอาไว้และชะลอการพุ่งขึ้นของราคาลง

ทองคำไม่ได้พึ่งพาแรงกดดันจากญี่ปุ่นในการรักษาแนวรับในด้านโครงสร้าง แต่ชัดเจนว่าได้รับประโยชน์จากแรงกดดันนี้ในระดับขอบเขต หากแรงกดดันนี้ถูกควบคุมได้ แผนภูมิแสดงให้เห็นว่าตลาดพร้อมที่จะหยุดการซื้อขายสินค้าโภคภัณฑ์ชั่วคราว

ผลกระทบของการแทรกแซงของธนาคารกลางญี่ปุ่นต่อบิตคอยน์

เนื่องจากแนวโน้มของบิตคอยน์มีความขัดแย้งกับผลตอบแทนของญี่ปุ่นและทองคำ ความสัมพันธ์นี้ควรจะปรากฏเมื่อธนาคารกลางญี่ปุ่นตัดสินใจแทรกแซงในที่สุด

แผนภูมิได้ชี้ให้เห็นถึงความไม่สมมาตรนี้แล้ว: แม้ทองคำและผลตอบแทนของญี่ปุ่นจะเพิ่มขึ้นต่อเนื่อง แต่บิตคอยน์แม้จะอ่อนตัว กลับแสดงสัญญาณฟื้นตัวเล็กน้อยแทนที่จะร่วงลงเร็วขึ้น รูปแบบนี้สอดคล้องกับลักษณะของสินทรัพย์ที่กำลังพยายามหาฐานในภาวะความกดดันทางมหภาค และยังคงไวต่อมาตรการควบคุมใด ๆ ที่น่าเชื่อถือได้อย่างมาก

หากธนาคารกลางญี่ปุ่นเข้าแทรกแซงจริง ปฏิกิริยาของบิตคอยน์อาจแตกต่างจากทองคำ ด้วยเงื่อนไขสภาพคล่องทั่วโลกที่เริ่มมีเสถียรภาพ และผลกระทบจากอัตราผลตอบแทนระยะยาวของญี่ปุ่นที่เริ่มลดลง บิตคอยน์อาจฟื้นตัวมากกว่าจะปรับตัวลดลง ดังนั้นในแง่นี้ บิตคอยน์จึงไม่ได้แข่งขันกับทองคำในรูปแบบนี้ แต่กลับคล้ายกับ "ทองคำดิจิทัล" ที่รอให้สัญญาณความกดดันลดลงก่อน

สรุป

ข้อมูลสำคัญไม่ใช่การที่อัตราดอกเบี้ยญี่ปุ่นจะแตะจุดสูงสุดหรือญี่ปุ่นกำลังจะแทรกแซง แต่คือตลาดได้เริ่มมองอัตราดอกเบี้ยของญี่ปุ่นเป็นสัญญาณของแรงกดดันระดับโลก และพฤติกรรมของราคาสินทรัพย์กำลังปรับตัวตามนี้

ทองคำกำลังดูดซับแรงกดดันนี้ ในขณะที่บิตคอยน์ตอบสนองต่อแรงดังกล่าว การแตกต่างกันระหว่างทั้งสองอย่างมีนัยสำคัญ หากผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีเพิ่มขึ้นต่อเนื่องโดยไม่มีอุปสรรค ทองคำที่แข็งแกร่งขึ้นก็ถือเป็นเรื่องที่สมเหตุสมผล แต่หากธนาคารกลางญี่ปุ่นเข้าแทรกแซงและกลับมามีอำนาจควบคุมอีกครั้ง ส่วนส่วนต่างของแรงกดดันในทองคำก็ควรจะลดลง และแนวโน้มราคาอาจเปลี่ยนจากการพุ่งขึ้นเร็วเป็นการแกว่งตัวในกรอบแทน

ไม่ว่าอย่างไรก็ตาม ตลาดตราสารหนี้ญี่ปุ่นในปัจจุบันได้กลายเป็นหน้าต่างที่ชัดเจนที่สุดในการสังเกตว่าตลาดกำหนดราคาความเสี่ยงด้านนโยบายและภาวะอ่อนแอของงบดุลยังไง ราคาทองคำอาจยังคงมีแนวโน้มเพิ่มขึ้นต่อไปจนกว่าอัตราผลตอบแทนพันธบัตรญี่ปุ่นอายุ 10 ปีจะเริ่มผ่อนคลาย ในขณะที่ราคาบิตคอยน์อาจยังคงอ่อนแอต่อไป

คลิกเพื่อดูตำแหน่งงานที่กำลังเปิดรับสมัครของ BlockBeats

ยินดีต้อนรับสู่ชุมชนอย่างเป็นทางการของ Luntan BlockBeats:

กลุ่มสมัครรับข้อมูล Telegram:https://t.me/theblockbeats

กลุ่มสนทนา Telegram:https://t.me/BlockBeats_App

ทวิตเตอร์ทางการ:https://twitter.com/BlockBeatsAsia