ผู้แต่ง:นิโก้ เปย์

ผู้แปล: Jiahuan, Chaincatcher

บทเรียนจากแหล่งเงินกู้เอกชน

การให้กู้ดอกเบี้ยคงที่มีบทบาทหลักในตลาดสินเชื่อเอกชน เนื่องจากผู้กู้ต้องการความแน่นอน ไม่ใช่เพราะผู้ให้กู้ชอบมัน

ผู้กู้ยืม—บริษัท เจ้าของทุนเอกชน และผู้จัดตั้งอสังหาริมทรัพย์—มักให้ความสำคัญกับความคาดเดาได้ของกระแสเงินสด อัตราดอกเบี้ยคงที่ช่วยกำจัดความเสี่ยงจากอัตราดอกเบี้ยมาตรฐานที่เพิ่มขึ้น ช่วยให้การจัดทำงบประมาณง่ายขึ้น และลดความเสี่ยงในการกู้ยืมใหม่ สิ่งนี้มีความสำคัญเป็นพิเศษสำหรับโครงการที่มีการใช้หนี้สูงหรือโครงการระยะยาว ซึ่งความผันผวนของอัตราดอกเบี้ยอาจคุกคามความสามารถในการชำระหนี้ได้

ในทางกลับกัน ผู้ให้กู้มักจะชอบอัตราดอกเบี้ยแบบลอยตัวมากกว่า โดยผู้ให้กู้จะกำหนดอัตราดอกเบี้ยของสินเชื่อเป็น "อัตราดอกเบี้ยมาตรฐาน + ส่วนต่างความเสี่ยงด้านเครดิต" โครงสร้างแบบลอยตัวช่วยปกป้องอัตรากำไรเมื่ออัตราดอกเบี้ยเพิ่มขึ้น ลดความเสี่ยงด้านระยะเวลา (Duration Risk) และช่วยให้ผู้ให้กู้สามารถสร้างรายได้เพิ่มขึ้นเมื่ออัตราดอกเบี้ยมาตรฐานเพิ่มขึ้น อัตราดอกเบี้ยคงที่มักจะถูกเสนอให้กับลูกค้าก็ต่อเมื่อผู้ให้กู้สามารถป้องกันความเสี่ยงด้านอัตราดอกเบี้ยได้ หรือสามารถเรียกเก็บส่วนต่างเพิ่มเติมได้เท่านั้น

ดังนั้น ผลิตภัณฑ์อัตราดอกเบี้ยคงที่จึงเป็นการตอบสนองต่อความต้องการของผู้กู้ ไม่ใช่โครงสร้างตลาดที่เป็นเรื่องปกติ นี่คือบทเรียนหลักอันหนึ่งของ DeFi: หากไม่มีความต้องการที่ชัดเจนและยั่งยืนจากผู้กู้ต่อความแน่นอนของอัตราดอกเบี้ย การให้กู้ยืมด้วยอัตราดอกเบี้ยคงที่จะมีความยากในการสร้างสภาพคล่อง ขนาดตลาด หรือความยั่งยืนได้

ผู้กู้จริงบน Aave และ Morpho คือใคร?

ความเข้าใจผิด: "นักซื้อขายกู้ยืมจากตลาดเงินเพื่อเพิ่มอัตราทดหรือเปิดสถานะขายชอร์ต"

มีการใช้คันบังคับแบบเดี่ยวส่วนใหญ่ผ่านสัญญาถาวร (Perps) เนื่องจากสัญญาเหล่านี้มีประสิทธิภาพในการใช้ทุนที่ยอดเยี่ยม ในทางตรงกันข้าม ตลาดสกุลเงินต้องการการค้ำประกันที่มากเกินไป จึงไม่เหมาะสำหรับการซื้อขายที่ใช้คันบังคับเพื่อการเดิมพัน

มูลค่าการกู้ยืมสกุลเงินดิจิทัลที่มีมูลค่าคงที่บนแพลตฟอร์ม Aave เองมีมูลค่าประมาณ 8,000 ล้านดอลลาร์ ผู้กู้เหล่านี้คือใคร?

โดยทั่วไป มีผู้กู้เงินสองประเภท ได้แก่

ผู้ถือครองระยะยาว / เจ้าสัว / คลัง: ใช้สินทรัพย์ดิจิทัลเป็นหลักประกันเพื่อขอยืมสกุลเงินดิจิทัลที่มีความมั่นคง เพื่อสร้างสภาพคล่องโดยไม่ต้องขายสินทรัพย์ จึงสามารถรักษาโอกาสในการเพิ่มมูลค่าและหลีกเลี่ยงการขายสินทรัพย์หรือเหตุการณ์ทางภาษี

ผู้ได้ประโยชน์จากการหมุนเวียน: การกู้ยืมเพื่อเพิ่มอัตราดอกเบี้ยของสินทรัพย์ที่ให้ผลตอบแทน (เช่น LST/LRT, stETH) หรือสกุลเงินมั่นคงที่ให้ผลตอบแทน (เช่น sUSDe) ด้วยการเพิ่มความผันผวนแบบหมุนเวียน วัตถุประสงค์คือการได้รับผลตอบแทนสุทธิที่สูงขึ้น ไม่ใช่ผลตอบแทนแบบเดี่ยวจากการซื้อหรือขาย

มีความต้องการจริงสำหรับอัตราดอกเบี้ยคงที่บนบล็อกเชนหรือไม่?

มีบางส่วน—ความต้องการมุ่งเน้นไปที่สถาบันที่มีสินทรัพย์ดิจิทัลเป็นหลักประกันและกลยุทธ์สินเชื่อหมุนเวียน

สถาบันที่ค้ำประกันสินทรัพย์แบบเข้ารหัส

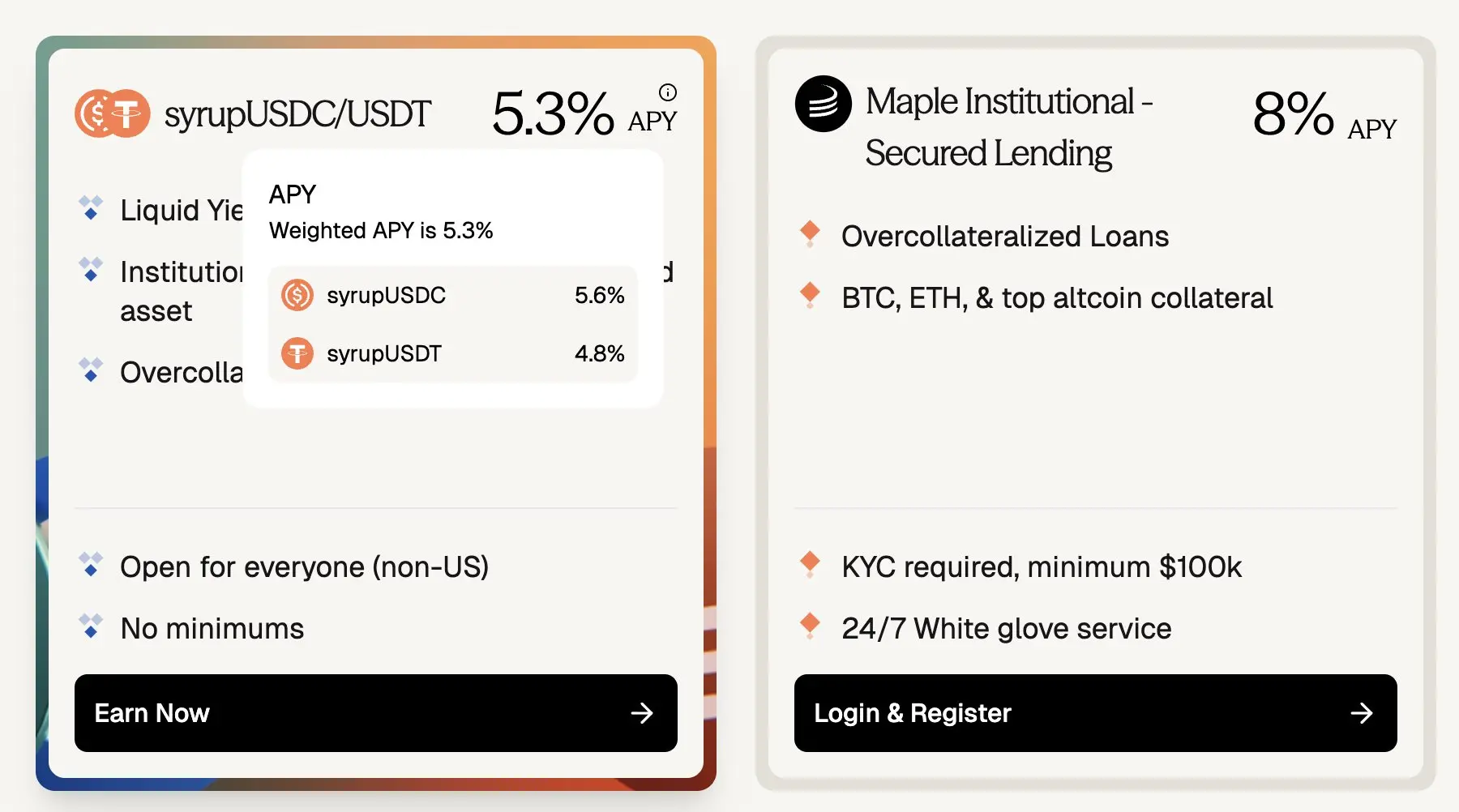

Maple Finance ปล่อยสินเชื่อ stablecoin ผ่านการกู้ยืมแบบมีหลักประกันเกินกว่ามูลค่า โดยมีสินทรัพย์ดิจิทัลระดับพรีเมียม เช่น BTC และ ETH เป็นหลักประกัน ผู้กู้ยืมประกอบด้วยบุคคลที่มีสินทรัพย์สูง สำนักงานครอบครัว บริษัทเฮดจ์ฟันด์ และผู้มีส่วนร่วมอื่น ๆ ที่ต้องการแหล่งเงินทุนที่มีอัตราดอกเบี้ยคงที่และสามารถคาดการณ์ต้นทุนได้

แม้ว่าอัตราผลตอบแทนจากการให้กู้ยืม Aave USDC จะอยู่ที่ประมาณ 3.5% แต่อัตราผลตอบแทนต่อปี (APY) ของการให้กู้ยืมแบบอัตราดอกเบี้ยคงที่สำหรับหลักประกันที่มีชื่อเสียงของ Maple Finance จะอยู่ที่ประมาณ 5.3% ถึง 8% ซึ่งหมายความว่าเมื่อการกู้ยืมเปลี่ยนจากการกำหนดอัตราดอกเบี้ยลอยตัวและระยะเวลาสู่อัตราดอกเบี้ยคงที่ จะมีส่วนต่างของอัตราดอกเบี้ย (spread) ประมาณ 180–450 จุดฐาน

ในแง่ของขนาดตลาด ถังน้ำเชื่อม (Syrup Pool) ของ Maple เองก็มี TVL (มูลค่าสินทรัพย์ที่ถูกแช่แข็งรวม) ประมาณ 267 ล้านดอลลาร์ ซึ่งเทียบเท่ากับสินเชื่อคงค้างของ Aave บนเครือข่ายหลักของ Ethereum ที่ประมาณ 375 ล้านดอลลาร์ในแง่ของขนาด

(Aave ~3.5% เมื่อเทียบกับ Maple ~8%: อัตราดอกเบี้ยคงที่ พร้อมสินเชื่อหลักประกันด้วยสกุลเงินดิจิทัลที่มีส่วนต่างประมาณ 180–400 จุดเบสิส)

อย่างไรก็ตาม ต้องสังเกตว่าผู้กู้บางคนเลือก Maple แทน Aave เพื่อหลีกเลี่ยงความเสี่ยงจากแฮ็กเกอร์ แต่เมื่อ DeFi พัฒนาต่อไป ความโปร่งใสและกลไกการชำระบัญชีได้พิสูจน์แล้วว่ามีความทนทานต่อความเสี่ยง ความเสี่ยงเก่าๆ จากสัญญาอัจฉริยะจึงค่อยๆ ลดลง โปรโตคอลอย่าง Aave ถูกมองว่าเป็นโครงสร้างพื้นฐานที่ปลอดภัยมากขึ้นเรื่อยๆ ซึ่งบ่งชี้ว่าหากมีตัวเลือกอัตราดอกเบี้ยคงที่บนบล็อกเชน การให้กู้ยืมสกุลเงินดิจิทัลแบบตกลงกันเอง (off-chain) ที่มีอัตราดอกเบี้ยคงที่จะต้องเผชิญกับการลดลงของส่วนต่างอัตราดอกเบี้ยในระยะยาว

กลยุทธ์สินเชื่อหมุนเวียน

แม้ว่าความต้องการจากผู้ให้กู้จะมีมูลค่าหลายพันล้านดอลลาร์ แต่กลยุทธ์การหมุนเวียนเกือบจะไม่ได้ผลกำไรเลย เนื่องจากอัตราดอกเบี้ยในการกู้ยืมที่คาดเดาไม่ได้

แม้ว่าผู้หมุนเวียนจะได้รับประโยชน์จากอัตราดอกเบี้ยคงที่ (เช่น หุ้น PT) แต่การใช้การกู้ยืมดอกเบี้ยลอยตัวเพื่อจัดหาเงินทุนสำหรับกลยุทธ์การหมุนเวียนนั้น ทำให้เกิดความเสี่ยงจากความผันผวนของอัตราดอกเบี้ย ซึ่งอาจทำให้กำไรที่ได้รับในช่วงหลายเดือนหายไปอย่างกะทันหัน หรือแม้กระทั่งทำให้กลยุทธ์นั้นกลายเป็นขาดทุนก็เป็นได้

จากข้อมูลทางประวัติศาสตร์ อัตราดอกเบี้ยการกู้ยืมของ Aave และ Morpho ไม่เสถียรเลย:

หากอัตราดอกเบี้ยในการกู้ยืมและอัตราดอกเบี้ยของสินทรัพย์ที่ให้ผลตอบแทนคงที่ ความเสี่ยงด้านสภาพคล่องก็จะถูกกำจัดออกไป กลยุทธ์จึงสามารถดำเนินการได้ง่ายขึ้น ตำแหน่งการลงทุนสามารถถือครองตามที่คาดไว้ได้ และทุนสามารถขยายตัวได้อย่างมีประสิทธิภาพ ซึ่งทำให้ผู้เล่นในตลาดสามารถจัดสรรเงินทุนด้วยความมั่นใจ และผลักดันให้ตลาดเข้าสู่ภาวะสมดุล

ความต้องการสินเชื่อที่มีอัตราดอกเบี้ยคงที่บนบล็อกเชนกำลังเติบโตอย่างรวดเร็ว พร้อมกับความปลอดภัยที่ได้รับการพิสูจน์แล้วมากกว่า 5 ปี และการพัฒนาผลตอบแทนคงที่บนบล็อกเชนที่นำโดย Pendle PT

ถ้าความต้องการสินเชื่อที่มีอัตราดอกเบี้ยคงที่มีอยู่แล้ว ทำไมตลาดจึงไม่เติบโตขึ้นล่ะ? ลองไปดูด้านอุปทานของสินเชื่อที่มีอัตราดอกเบี้ยคงที่กันดีกว่า

การไหลเวียนเป็นเส้นชีวิตของเงินบนบล็อกเชน

การมีสภาพคล่องหมายถึงความสามารถในการปรับหรือปิดสถานะได้ตลอดเวลา โดยไม่มีช่วงเวลาที่ถูกล็อก ผู้ให้กู้สามารถถอนเงินทุนได้ ผู้กู้สามารถปิดสถานะ รับคืนหลักประกัน หรือชำระคืนก่อนกำหนดได้โดยไม่มีข้อจำกัดหรือการลงโทษ

ผู้ถือครอง Pendle PT ต้องแลกมาด้วยความยืดหยุ่นที่ลดลง เนื่องจาก Pendle v2 AMM และหนังสือคำสั่งซื้อขายไม่สามารถดูดซับการขายออกในตลาดได้เกิน 1 ล้านดอลลาร์โดยไม่มีการเกิดสไลป์ที่ชัดเจน แม้แต่ในสระสภาพคล่องที่ใหญ่ที่สุดก็ตาม

นักปล่อยสินเชื่อในเครือข่ายได้รับการชดเชยอะไรจากการสละสิ่งที่มีค่ามหาศาลนี้? โดยทั่วไปแล้วจะได้รับผลตอบแทนประมาณ 10%+ APY บนพื้นฐาน Pendle PT และในช่วงที่การซื้อขายคะแนน YT รุนแรง (เช่น usdai บน Arbitrum) อาจได้รับผลตอบแทนสูงถึง 30%+ APY

ชัดเจนว่าผู้กู้ยืมเงินกู้แบบเข้ารหัสไม่สามารถจ่ายดอกเบี้ย 10% สำหรับอัตราดอกเบี้ยคงที่ได้ ดอกเบี้ยนี้จะไม่สามารถดำเนินต่อไปได้หากไม่มีการเดิมพันคะแนน YT

ฉันตระหนักอย่างเต็มที่ว่า PTs (Principal Tokens) สร้างความเสี่ยงเพิ่มเติมขึ้นมาอีกชั้นหนึ่งเหนือตลาดสินเชื่อหลัก เช่น Aave หรือ Morpho รวมถึงความเสี่ยงของโปรโตคอล Pendle และความเสี่ยงของสินทรัพย์พื้นฐานด้วย PTs มีความเสี่ยงสูงกว่าการให้กู้ยืมพื้นฐานอย่างมากในโครงสร้าง

อย่างไรก็ตาม ข้อเท็จจริงนี้ยังคงเป็นจริงอยู่: หากผู้กู้ไม่จ่ายอัตราดอกเบี้ยที่สูงผิดปกติ การขยายตลาดให้ผู้ให้กู้ยอมละทิ้งอัตราดอกเบี้ยคงที่ที่ยืดหยุ่นก็ไม่สามารถทำได้ เมื่อสภาพคล่องถูกถอดออกไป อัตราผลตอบแทนต้องเพิ่มขึ้นอย่างมากเพื่อเป็นการชดเชย — และอัตราดอกเบี้ยเหล่านี้ไม่สามารถดำเนินต่อไปได้สำหรับความต้องการในการกู้ยืมที่แท้จริงที่ไม่ใช่การเก็งกำไร

Term Finance และ TermMax เป็นตัวอย่างที่ดีของตลาดอัตราดอกเบี้ยคงที่ที่ไม่สามารถขยายตัวได้เนื่องจากความไม่สอดคล้องกันนี้: นักให้กู้น้อยรายที่เต็มใจจะละทิ้งสภาพคล่องเพื่อแลกกับผลตอบแทนที่ต่ำกว่า ในขณะที่ผู้กู้ก็ไม่ต้องการจ่ายอัตราดอกเบี้ยคงที่ที่ 10% APY เมื่ออัตราดอกเบี้ยใน Aave อยู่ที่ 4%

เมื่อสภาพคล่องมีคุณค่ามาก แล้วเราจะบริการความต้องการสินเชื่อและกู้ยืมแบบอัตราดอกเบี้ยคงที่อย่างมีประสิทธิภาพได้อย่างไร เพื่อให้ตลาดสามารถสร้างสมดุลที่ทำให้ทั้งผู้กู้และผู้ให้กู้พอใจได้?

วิธีแก้ปัญหาที่แท้จริง: ละทิ้งความคิดแบบเก่าที่ว่า "การจับคู่จุดต่อจุด"

วิธีแก้ปัญหาที่ดี ไม่ใช่การจับคู่บังคับระหว่าง "ผู้กู้ด้วยอัตราดอกเบี้ยคงที่" กับ "ผู้ให้กู้ด้วยอัตราดอกเบี้ยคงที่" ในทางตรงกันข้าม ควรจับคู่ "ผู้กู้ที่มีอัตราดอกเบี้ยคงที่" กับ "ผู้ค้าอัตราดอกเบี้ย"

ประการแรก เงินส่วนใหญ่บนบล็อกเชนนั้นไว้วางใจในความปลอดภัยของโปรโตคอลชั้นนำ เช่น Aave, Morpho เป็นต้น และมักจะคุ้นเคยกับการลงทุนแบบถูกขับเคลื่อน

ดังนั้น เพื่อให้ตลาดอัตราดอกเบี้ยคงที่เติบโตได้ ประสบการณ์ของผู้ให้กู้ต้องเหมือนกับที่พวกเขาได้รับในปัจจุบันบนแพลตฟอร์ม Aave อย่างสมบูรณ์:

ฝากได้ตลอดเวลา

สามารถถอนได้ตลอดเวลา

สมมติฐานความเชื่อมั่นเพิ่มเติมที่น้อยที่

ไม่มีช่วงเวลาล็อค

ในอุดมคติ ข้อตกลงอัตราดอกเบี้ยคงที่สามารถเชื่อมต่อกับความปลอดภัยและสภาพคล่องของ Aave, Morpho และ Euler ได้โดยตรง ในอุดมคตินั้น มันคือโปรโตคอลที่สร้างขึ้นบนตลาดสกุลเงินที่เชื่อถือได้เหล่านี้โดยตรง

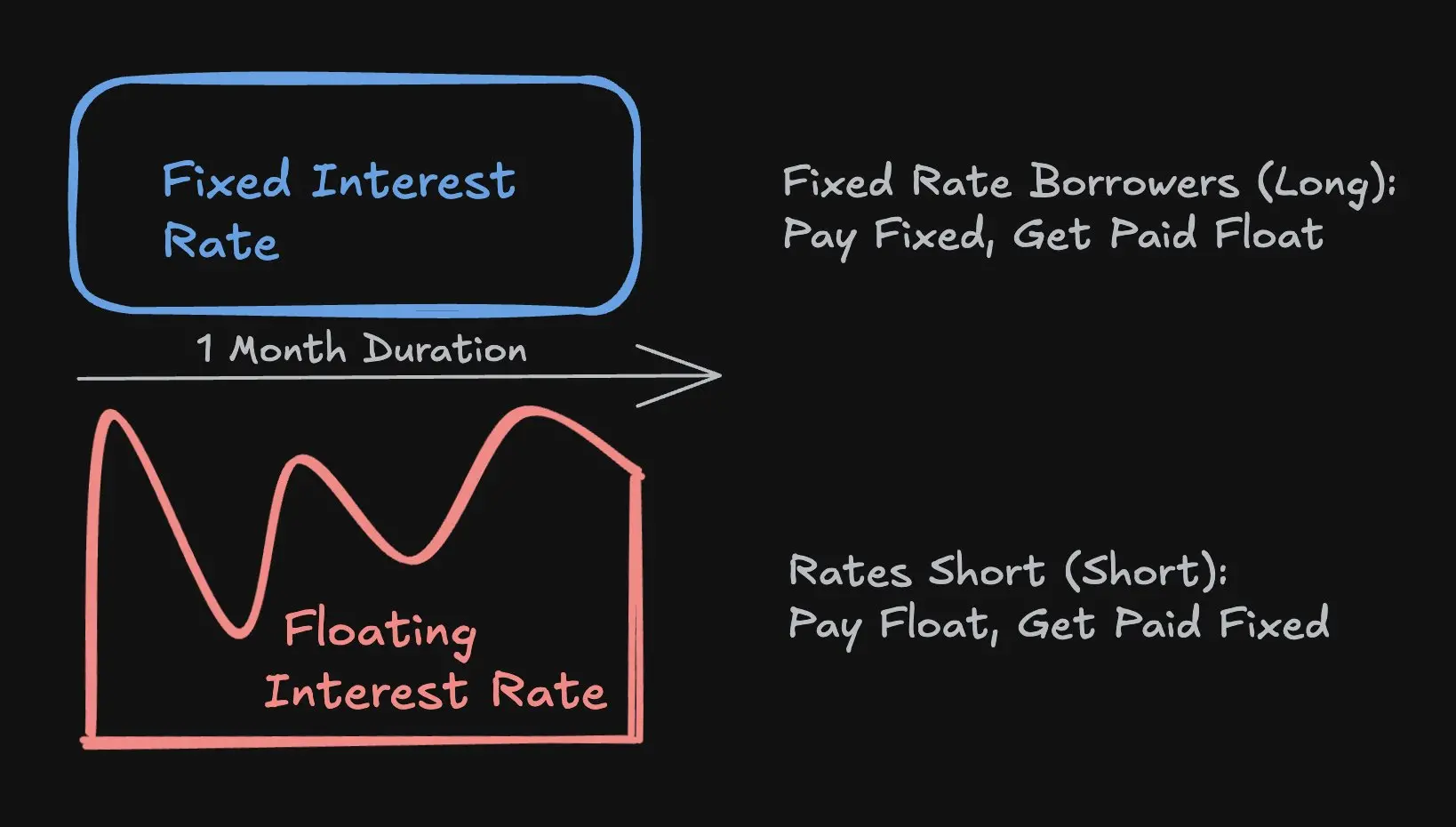

อัตราดอกเบี้ยในการซื้อขาย vs. ระยะเวลาในการซื้อขาย

ในทางกลับกัน สำหรับสินเชื่อที่มีอัตราดอกเบี้ยคงที่ ผู้กู้ไม่จำเป็นต้องล็อกอัตราดอกเบี้ยคงที่ตลอดอายุของสินเชื่อทั้งหมด แต่สามารถหาแหล่งทุนที่เต็มใจรับความแตกต่างระหว่างอัตราดอกเบี้ยคงที่ที่ตกลงกันไว้กับอัตราดอกเบี้ยลอยตัวของ Aave (เช่น ผู้ป้องกันความเสี่ยงหรือผู้ค้า) ได้ และสามารถหาแหล่งเงินส่วนที่เหลือจากตลาดอัตราดอกเบี้ยลอยตัว เช่น Aave, Morpho หรือ Euler

กลไกนี้ดำเนินการผ่านการแลกเปลี่ยนอัตราดอกเบี้ย (interest rate swap) ซึ่งผู้ป้องกันความเสี่ยงจะแลกเปลี่ยนการชำระเงินคงที่เป็นรายได้ที่เปลี่ยนแปลงที่ตรงกับอัตราดอกเบี้ยแบบลอยตัวของ Aave ซึ่งช่วยให้ผู้กู้มีความมั่นใจในอัตราดอกเบี้ย ขณะเดียวกันก็อนุญาตให้นักลงทุนด้านมหภาคสามารถแสดงมุมมองเกี่ยวกับทิศทางของอัตราดอกเบี้ยได้อย่างมีประสิทธิภาพของทุนสูง (เช่น การใช้เลเวอเรจที่แฝงอยู่) โดยไม่ต้องแลกมาด้วยการสูญเสียความยืดหยุ่นของผู้ให้กู้แบบดั้งเดิม จึงช่วยส่งเสริมการขยายตัวของตลาดได้

ประสิทธิภาพของทุน: นักลงทุนเพียงต้องฝากเงินมัดจำเพื่อประกันความเสี่ยงด้านอัตราดอกเบี้ยเท่านั้น ซึ่งมีมูลค่าต่ำกว่ามูลค่าตามหน้าสัญญาเต็มจำนวนของสินเชื่ออย่างมาก ตัวอย่างเช่น สำหรับระยะเวลา 1 เดือน นักลงทุนมีความเสี่ยงในการลงทุนในรูปแบบ Short 10 ล้านดอลลาร์ในอัตราดอกเบี้ยการกู้ยืมของ Aave โดยสมมติว่าอัตราดอกเบี้ยคงที่อยู่ที่ 4% APY นักลงทุนจะต้องลงทุนเพียง 33,300 ดอลลาร์เท่านั้น ซึ่งเทียบเท่ากับการใช้เลเวอเรจแบบแฝงถึง 300 เท่า นับว่ามีประสิทธิภาพของทุนสูงมาก

เนื่องจากอัตราดอกเบี้ยของ Aave มักจะมีการเปลี่ยนแปลงอยู่ระหว่าง 3.5% ถึง 6.5% ระดับของความได้เปรียบเชิงเลเวอเรจที่ไม่ปรากฏนี้อนุญาตให้ผู้ซื้อขายสามารถซื้อขายอัตราดอกเบี้ยได้เหมือนกับโทเคน โดยโทเคนเหล่านี้มักมีมูลค่าจาก $3.5 ไปจนถึง $6.5 ซึ่ง:

มีความผันผวนสูงกว่าสกุลเงินดิจิทัลหลักหลายระดับ数量级;

มีความสัมพันธ์อย่างใกล้ชิดกับราคาสกุลเงินหลักและสภาพคล่องของตลาดโดยรวม;

และไม่ใช้เลเวอเรจที่ชัดเจน (เช่น 40 เท่าของ BTC) เนื่องจากเลเวอเรจที่ชัดเจนนี้สามารถถูกปิดบัญชีได้ง่าย

สำหรับบทความนี้ ผมจะไม่ลงรายละเอียดเกี่ยวกับความแตกต่างระหว่าง leverage แบบซ่อนและแบบแสดงออกอย่างชัดเจน ไว้ผมจะกล่าวถึงในบทความอื่นแทน

เส้นทางการขยายตัวของสินเชื่อในบล็อกเชน

ผมคาดการณ์ว่าเมื่อสินเชื่อที่อยู่บนบล็อกเชนเติบโตขึ้น ความต้องการสินเชื่อที่มีอัตราดอกเบี้ยคงที่จะเพิ่มขึ้น เนื่องจากผู้กู้เริ่มให้ความสำคัญกับต้นทุนการกู้ยืมที่สามารถคาดการณ์ได้มากขึ้น เพื่อสนับสนุนการถือครองตำแหน่งที่ใหญ่ขึ้นและมีระยะยาว รวมถึงการจัดสรรทุนที่มีประสิทธิภาพมากขึ้น

โปรโตคอล Cap กำลังเป็นผู้นำในด้านการขยายสินเชื่อแบบออนเชน (on-chain) และเป็นทีมที่ฉันติดตามอย่างใกล้ชิด โปรโตคอล Cap ช่วยให้โปรโตคอลการรีสตีก (re-staking) อย่าง Symbiotic และ EigenLayer สามารถให้ความคุ้มครองประกันภัยสำหรับสินเชื่อสกุลเงินดิจิทัลที่มีพื้นฐานบนเครดิตสำหรับสถาบันการเงินได้

ในปัจจุบัน อัตราดอกเบี้ยถูกกำหนดโดยเส้นโค้งการใช้ทรัพยากรที่ปรับให้เหมาะสมสำหรับสภาพคล่องระยะสั้น อย่างไรก็ตาม ผู้กู้ที่เป็นสถาบันให้ความสำคัญกับความแน่นอนของอัตราดอกเบี้ย เมื่อวงเงินเครดิตบนบล็อกเชนเพิ่มขึ้น ชั้นการซื้อขายอัตราดอกเบี้ยเฉพาะทางจะมีความสำคัญอย่างยิ่งต่อการสนับสนุนการกำหนดราคาที่รับรู้ถึงระยะเวลาและถ่ายโอนความเสี่ยง

3Jane เป็นโปรโตคอลอีกโปรโตคอลหนึ่งที่ฉันติดตามอย่างใกล้ชิด โปรโตคอลนี้มุ่งเน้นไปที่สินเชื่อการบริโภคแบบออนเชน ซึ่งเป็นตลาดย่อยที่สำคัญสำหรับการให้กู้ดอกเบี้ยคงที่ เนื่องจากสินเชื่อการบริโภคมากที่สุดเป็นสินเชื่อที่มีดอกเบี้ยคงที่

ในอนาคต ผู้กู้สามารถเข้าถึงตลาดอัตราดอกเบี้ยที่เป็นเอกลักษณ์ซึ่งแบ่งกลุ่มตามสถานะเครดิตหรือการสนับสนุนด้วยสินทรัพย์ได้ ในระบบการเงินแบบดั้งเดิม เงินกู้เพื่อการบริโภคโดยทั่วไปจะถูกเริ่มต้นด้วยคะแนนเครดิตย้อนหลังในอัตราดอกเบี้ยคงที่ จากนั้นสินเชื่อจะถูกขายหรือจัดทำตราสารหนี้ในตลาดรอง ในทางตรงกันข้ามกับการที่ผู้กู้ถูกจำกัดให้อยู่กับอัตราดอกเบี้ยเดียวที่ผู้ให้กู้กำหนด ตลาดอัตราดอกเบี้ยแบบเชนสามารถช่วยให้ผู้กู้เข้าถึงอัตราดอกเบี้ยที่ขับเคลื่อนโดยตลาดโดยตรงได้