ผู้เขียน: Fintax

1 บทนำ

ในบริบทต่างๆ เช่น การชำระเงินข้ามพรมแดน การรักษาคุณค่าของสินทรัพย์ และการไหลเวียนของทุน ความเหมาะสมของเครื่องมือทางการเงินและการจัดเรียงระบบต่างๆ จะแสดงความแตกต่างที่ชัดเจนยิ่งขึ้นในสภาพแวดล้อมที่มีความไม่แน่นอนสูง เมื่อเทียบกับระบบการตั้งถิ่นฐานแบบดั้งเดิมที่พึ่งพาตัวกลางแบบศูนย์กลาง สินทรัพย์บนโซ่บล็อกมีคุณลักษณะทางเทคนิคเดิมอยู่แล้ว เช่น การโอนข้ามพรมแดน การจัดการเอง และการไม่พึ่งพาองค์กรเดียวอย่างสมบูรณ์ จึงจึงง่ายกว่าในการใช้สำหรับการถ่ายโอนมูลค่า การลดความเสี่ยง และการจัดสรรสินทรัพย์ ในสถานการณ์บางประการ เช่น ถูกคว่ำบาตร ภาวะเงินเฟ้อสูง หรือมีข้อจำกัดในการไหลเวียนของทุน

ตัวอย่างเช่น อิหร่าน ภายใต้แรงกดดันภายนอกอย่างรุนแรง อัตราแลกเปลี่ยนของรียัลอิหร่านต่อ美元บนตลาดเปิดลดลงถึง 30 เท่า¹ ในสถานการณ์กระทบทางมหภาคอย่างรุนแรง ทรัพย์สินบนโซ่ที่สามารถโอนข้ามพรมแดน จัดการเอง และต้านทานการล็อกจุดเดียว ได้รับการยอมรับอย่างรวดเร็วโดยผู้เข้าร่วมการค้าข้ามพรมแดนและประชาชนท้องถิ่นในฐานะช่องทางป้องกันความเสี่ยงและทางเลือกแทนทุน ผลการวิจัยของ Chainalysis แสดงว่าขนาดของระบบนิเวศคริปโตในอิหร่านในปี 2025 อยู่ที่ประมาณ 7.78 พันล้านดอลลาร์สหรัฐ โดยกิจกรรมบนโซ่มีความสัมพันธ์อย่างใกล้ชิดกับเหตุการณ์มหภาคสำคัญ อย่างไรก็ตาม การไหลเวียนข้ามพรมแดนของทรัพย์สินดังกล่าวมาพร้อมกับความเสี่ยงด้านการปฏิบัติตามกฎหมายอย่างชัดเจน คุณสมบัติต้านการตรวจสอบของมัน ในขณะที่มอบอำนาจแก่ผู้ใช้ อาจเปิดช่องทางให้เงินทุนผิดกฎหมายไหลเวียนได้ การหาสมดุลระหว่างนวัตกรรมและการกำกับดูแลจึงกลายเป็นหัวข้อร่วมที่ผู้กำหนดนโยบายทั่วโลกต้องเผชิญ

ภายใต้ความผันผวนของสภาพแวดล้อมมหภาค ค่า “ช่องทาง” ในระยะสั้นไม่สามารถปกปิดการแยกแยะคุณค่าที่ลึกซึ้งในตลาดสินทรัพย์ดิจิทัลได้ การขยายตัวอย่างไม่คำนึงถึงระยะยาวของอุปทานโทเค็นขัดแย้งอย่างชัดเจนกับการล่มสลายอย่างรวดเร็วของโครงการจำนวนมาก: ข้อมูลจาก CoinGecko Research แสดงว่า โครงการดิจิทัลมากกว่า 13.4 ล้านโครงการที่เคยถูกจัดทำรายการได้หยุดการซื้อขายและถือว่าล้มเหลว2 รายชื่อ “ผู้เสียชีวิต” จำนวนมากนี้แสดงให้เห็นอย่างลึกซึ้งว่า สินทรัพย์ที่ขับเคลื่อนด้วย “การออก—ระดมทุน—เรื่องเล่า” โดยไม่มีรากฐานที่มั่นคงนั้นยากที่จะรักษาความเห็นพ้องต้องกันในระยะยาว และสุดท้ายแล้ว เงินทุนและสภาพคล่องของตลาดจะไหลเวียนไปยังสินทรัพย์เพียงไม่กี่รายการที่มีกลไกคุณค่าที่ยั่งยืน

ในบริบทข้างต้น บทความนี้ใช้ “ cơ chếคุณค่า” เป็นจุดเริ่มต้นหลัก โดยก่อนอื่นสำรวจว่าภายใต้การทดสอบของความไม่แน่นอนทางนโยบายเศรษฐกิจและการดำเนินงานทางเศรษฐกิจข้ามพรมแดน โทเค็นใดมีคุณค่าอย่างยั่งยืนที่สามารถข้ามวัฏจักรได้; จากนั้นวิเคราะห์อย่างลึกซึ้งถึงเหตุผลที่ระบบการกำกับดูแลต้องพัฒนาผ่านเส้นทางการเปลี่ยนแปลงจากแนวทางการจัดการความยุ่งเหยิงในการระดมทุน ไปสู่การจัดการโครงสร้างพื้นฐานของตลาด และสุดท้ายไปสู่การกำหนดรายละเอียดตามประเภทและการรายงานข้อมูลแบบดิจิทัล

2 ทฤษฎีพื้นฐาน

2.1 การกำหนดทฤษฎีของการแปลงเป็นโทเค็น และหลักฐานพื้นฐานสามประการ

เวทีเศรษฐกิจโลก (WEF) ได้นิยาม “การแทนค่าด้วยโทเค็น” (Tokenization) ในรายงานปี 2025 ว่า: กระบวนการที่ใช้สมุดบัญชีที่สามารถเขียนโปรแกรมได้เพื่อแสดงสิทธิ์ในทรัพย์สินในรูปแบบดิจิทัลที่สามารถโอนย้ายได้¹ ต่างจากระบบการเงินแบบดั้งเดิมที่พึ่งพาการสื่อสารภายนอกแบบแยกส่วน (เช่น ระบบ SWIFT) การแทนค่าด้วยโทเค็นในทางทฤษฎีสร้างระบบบันทึกที่ใช้ร่วมกัน (Shared System of Record) ซึ่งเมื่อผสานกับสัญญาอัจฉริยะ จะสามารถสร้างระบบบันทึกเดียว แบบจำลองการเก็บรักษาที่ยืดหยุ่น และการกำกับดูแลบนโซ่ได้

ธนาคารสำหรับการชำระเงินระหว่างประเทศ (BIS) ได้ระบุเพิ่มเติมในแผนผังสถาปัตยกรรม “Unified Ledger” ว่า การแทนที่ด้วยโทเค็นรวมการส่งข้อมูล การตรวจสอบบัญชี และการปิดรายการเข้าเป็นการดำเนินการเดียวที่ต่อเนื่องไม่ขาดช่วง การก้าวกระโดดของสถาปัตยกรรมพื้นฐานนี้ลดความขัดแย้งด้านความเชื่อถือและต้นทุนการปฏิบัติตามกฎหมายในการร่วมมือทางธุรกิจข้ามพรมแดนอย่างมีนัยสำคัญ กรอบทฤษฎีนี้อิงอยู่บนหลักฐานพื้นฐานสามประการ: ประการแรก หลักฐานของคุณค่า (Proof of Value) ซึ่งหมายถึงการออกสินทรัพย์ต้องมีฐานคุณค่าที่สามารถตรวจสอบได้—ไม่ว่าจะเป็นกระแสเงินสดจากเศรษฐกิจจริงหรือความเห็นพ้องต้องกันของเครือข่ายอย่างกว้างขวาง สิ่งนี้รับประกันว่าสินทรัพย์บนบล็อกเชนไม่ใช่ “ฟองสบู่เรื่องเล่า” ที่สร้างขึ้นโดยไม่มีพื้นฐาน ประการที่สอง หลักฐานของการเป็นเจ้าของ (Proof of Ownership) ซึ่งหมายถึงการระบุเจ้าของสิทธิ์อย่างชัดเจนและมอบสิทธิ์ในการจัดการสินทรัพย์ให้กับผู้ถือที่ชอบด้วยกฎหมาย บัญชีกระจายศูนย์ใช้เทคนิคการเข้ารหัสเพื่อระบุสิทธิ์แบบเอกสิทธิ์ ตัดการพึ่งพาตัวกลางแบบศูนย์กลาง และหลีกเลี่ยงทางเทคนิคถึงความเสี่ยงปลายทางที่สินทรัพย์อาจถูกระงับหรือใช้ไม่ถูกต้องโดยจุดเดียว ประการที่สาม หลักฐานของการทำธุรกรรม (Proof of Transaction) ซึ่งหมายถึงต้องมีประวัติธุรกรรมที่ไม่สามารถแก้ไขได้และหลักฐานการปิดรายการที่สามารถตรวจสอบได้ ซึ่งหมายความว่าการไหลเวียนทุนข้ามพรมแดนแต่ละรายการมีความสามารถติดตามย้อนกลับได้อย่างสมบูรณ์ ให้ข้อมูลพื้นฐานสำหรับการตรวจสอบการปฏิบัติตามกฎหมายภายหลังและการกำกับดูแลแบบเจาะลึก

หลักฐานทั้งสามนี้ร่วมกันสร้างจุดเริ่มต้นทางตรรกะสำหรับการรีโครงสร้างโครงสร้างพื้นฐานทางการเงินผ่านการแปลงสินทรัพย์เป็นโทเค็น: หลักฐานคุณค่ากำหนดฐานการออกโทเค็น หลักฐานการเป็นเจ้าของรีโครงสร้างรูปแบบการดำเนินการสิทธิ์ในทรัพย์สิน และหลักฐานการทำธุรกรรมเปลี่ยนแปลงกลไกความเชื่อมั่นในการชำระหนี้และการปิดรายการ

2.2 แบบจำลองโทเค็นหลักสองประเภท: แบบเนทีฟและแบบสนับสนุน

โมเดลการสร้างโทเค็นในปัจจุบันสามารถแบ่งออกเป็นสองประเภทหลักตาม cơ chếการจับค่าคือ: โทเค็นเนทีฟ (Native Tokens) และโทเค็นที่รองรับ (Backed Tokens) ทั้งสองประเภทมีความสามารถในการผ่านพ้นวัฏจักรแมโครอย่างแตกต่างกันอย่างชัดเจน เนื่องจากจุดอ้างอิงค่าของพวกมันแตกต่างกัน

โทเค็นเนทีฟคือสินทรัพย์ที่ออกโดยตรงบนบล็อกเชน โดยมีการบันทึกการออก การซื้อขาย และการถือครองแบบฝังตัวไว้ในตัวสินทรัพย์นี้เอง สินทรัพย์ประเภทนี้ (เช่น สินทรัพย์เนทีฟบนบล็อกเชนสาธารณะอย่าง Ethereum) มักไม่ถูกผูกกับสินทรัพย์ทางกายภาพภายนอก หน้าที่หลักคือทำหน้าที่เป็นสื่อกลางในการปิดรายการภายในเครือข่ายและทำหน้าที่เป็น “งบประมาณด้านความปลอดภัย” เพื่อรักษาการทำงานของระบบแบบกระจายศูนย์ โดยเฉพาะอย่างยิ่ง โทเค็นเนทีฟจะดึงดูดโนดเพื่อสนับสนุนการบรรลุข้อตกลงของเครือข่ายผ่านโมเดลแรงจูงใจทางเศรษฐกิจ เช่น การวางหลักประกันแบบ PoS และทำหน้าที่เป็นค่าธรรมเนียมเครือข่าย (Gas Fee) เมื่อผู้ใช้เรียกใช้สัญญาอัจฉริยะหรือดำเนินการตรรกะทางธุรกิจที่ซับซ้อน ค่าความยั่งยืนของโทเค็นเนทีฟขึ้นอยู่กับความสามารถของบล็อกเชนสาธารณะนั้นในการลดต้นทุนความยุ่งยากสำหรับกิจกรรมทางเศรษฐกิจจริงอย่างต่อเนื่อง — ค่าของมันถูกสะสมมาจากความเฟื่องฟูของระบบนิเวศและระดับการใช้งานจริง สรุปสั้นๆ คือ จุดอ้างอิงค่าของโทเค็นเนทีฟคือประสิทธิภาพของเครือข่าย

โทเค็นที่ได้รับการสนับสนุนยังถูกออกและหมุนเวียนบนบล็อกเชน แต่มูลค่าของมันถูกผูกมัดอย่างเข้มงวดกับสินทรัพย์ภายนอกบล็อกเชน ภารกิจหลักของโทเค็นที่ได้รับการสนับสนุนคือการนำผลตอบแทนจริงจากตลาดการเงินแบบดั้งเดิมเข้าสู่โลกบนบล็อกเชน ในช่วงเวลาที่ความไม่แน่นอนทางนโยบายเศรษฐกิจกำลังเพิ่มขึ้น โทเค็นที่ได้รับการสนับสนุนแสดงให้เห็นถึงคุณค่าในการใช้งานที่แข็งแกร่งมาก เช่น การแปลงสินทรัพย์ที่มีสภาพคล่องสูง เช่น พันธบัตรรัฐบาลสหรัฐฯ เป็นโทเค็น ไม่เพียงแต่ให้สินทรัพย์แบบดั้งเดิมมีสภาพคล่องระดับโลก 24/7 และสามารถแบ่งแยกได้ แต่ยังให้ฐานอัตราผลตอบแทนที่ไม่มีความเสี่ยงแก่เงินทุนบนบล็อกเชน เพื่อหลีกเลี่ยงความผันผวนสูงของตลาดคริปโต สำหรับองค์กรที่ดำเนินธุรกิจระดับนานาชาติ สิ่งนี้กลายเป็นเครื่องมือในการจัดการสภาพคล่องอย่างมีประสิทธิภาพ ป้องกันความเสี่ยงจากการลดค่าสกุลเงินท้องถิ่น และลดต้นทุนความยุ่งยากข้ามพรมแดนในสภาพแวดล้อมมหภาคที่ซับซ้อน มูลค่าของโทเค็นที่ได้รับการสนับสนุนถูกผูกมัดกับมูลค่าของสินทรัพย์ภายนอกบล็อกเชน

ความแตกต่างพื้นฐานของโทเค็นทั้งสองประเภทคือ: มูลค่าของโทเค็นเนทีฟมาจากการสร้างมูลค่าภายในเครือข่าย โดยความยั่งยืนขึ้นอยู่กับความสามารถของระบบนิเวศในการสร้างมูลค่าที่ลดต้นทุนและเพิ่มประสิทธิภาพอย่างต่อเนื่อง; ส่วนมูลค่าของโทเค็นสนับสนุนมาจากการเชื่อมโยงภายนอกโซ่ ความยั่งยืนขึ้นอยู่กับคุณภาพเครดิตและความสามารถในการชำระหนี้ของสินทรัพย์ที่ใช้อ้างอิง

3 การวิเคราะห์เศรษฐศาสตร์ของมูลค่าโทเค็นที่ยั่งยืน

หลังจากผ่านหลายรอบตลาดหมีและตลาดวัว ตลาดสินทรัพย์ดิจิทัลกำลังประสบกับการกลับคืนสู่คุณค่าที่แท้จริง ข้อมูลจาก CoinGecko Research แสดงว่ามีโครงการดิจิทัลมากกว่า 13.4 ล้านโครงการที่ขับเคลื่อนด้วยเพียง “การออก—ระดมทุน—เรื่องเล่า” ซึ่งสุดท้ายหยุดการซื้อขายและถูกขับออกจากราคาตลาด รายชื่อ “ผู้เสียชีวิต” จำนวนมากนี้เปิดเผยกฎพื้นฐานหนึ่งประการ: สินทรัพย์ที่ไม่มีการรองรับจากสินทรัพย์พื้นฐานหรือการใช้งานจริง จะไม่สามารถรักษาความเห็นพ้องต้องกันของตลาดได้เมื่อสภาพคล่องระดับมหภาคถดถอย

จากมุมมองของเศรษฐศาสตร์เชิงสถาบัน โทเค็นใดก็ตามที่ต้องการมีมูลค่าอย่างยั่งยืนข้ามวัฏจักรและผ่านการทดสอบจากแรงกระแทกทางมหภาคภายนอก ต้องสามารถลดต้นทุนการเสียดสีในการดำเนินงานทางเศรษฐกิจจริงได้อย่างมีนัยสำคัญ และสร้างโครงสร้างสิทธิที่มั่นคง มูลค่าอย่างยั่งยืนนี้สามารถวิเคราะห์ได้จากสามมิติต่อไปนี้

3.1 การป้องกันความเสี่ยงเชิงมหภาค

ในบริบทของการขยายธุรกิจสู่ระดับนานาชาติและการค้าข้ามพรมแดน องค์กรต่างๆ ขึ้นอยู่กับเครือข่ายการชำระเงินข้ามพรมแดนที่มีความเสถียรและมีอุปสรรคต่ำ อย่างไรก็ตาม รูปแบบธนาคารตัวแทน (Correspondent Banking) แบบดั้งเดิมมีห่วงโซ่การชำระเงินที่ยาวนานและจุดปฏิบัติตามกฎระเบียบจำนวนมาก ทำให้เกิดอุปสรรคทางสถาบันอย่างชัดเจน ตามข้อมูลของธนาคารโลก จนถึงไตรมาสแรกของปี 2025 ค่าเฉลี่ยค่าธรรมเนียมการส่งเงินข้ามพรมแดนทั่วโลกยังคงอยู่ที่ 6.49% โดยค่าธรรมเนียมที่ชัดเจนผ่านช่องทางธนาคารแบบดั้งเดิมอยู่ที่ประมาณ 12% ถึง 13%3 ค่าใช้จ่ายในการส่งเงินข้ามพรมแดนในแต่ละภูมิภาคทั่วโลกแสดงในตารางที่ 1 นอกจากนี้ เนื่องจากความไม่แน่นอนทางเศรษฐกิจมหภาค ค่าใช้จ่ายในการส่งเงินข้ามพรมแดนในบางภูมิภาคยังคงมีแนวโน้มเพิ่มขึ้น ธนาคารสำหรับการชำระเงินระหว่างประเทศ (BIS) ในงานวิจัยโครงการ “Agorá” ยังชี้ให้เห็นว่า ระบบการชำระเงินข้ามพรมแดนปัจจุบันเต็มไปด้วยความท้าทาย และเทคโนโลยีการแปลงเป็นโทเค็นสามารถรวมการส่งข้อมูล การตรวจสอบบัญชี และการชำระเงินให้เป็นกระบวนการเดียวที่ไร้รอยต่อ

ตารางที่ 1 ต้นทุนการส่งเงินข้ามพรมแดนในบางภูมิภาคทั่วโลก

ภูมิภาค | ค่าเฉลี่ยต้นทุน (%) | แนวโน้มต้นทุน |

เอเชียใต้ | 4.80 | ต่ำที่สุดในโลก |

เอเชียตะวันออกและแปซิฟิก | 5.76 | Stable |

ลาตินอเมริกาและแคริบเบียน | 5.72 | Stable |

ตะวันออกกลางและแอฟริกาเหนือ | 6.25 | เพิ่มขึ้น |

ยุโรปและเอเชียกลาง | 7.94 | พุ่งสูงอย่างรุนแรง |

แอฟริกาใต้สะฮารา | 8.78 | เพิ่มขึ้นอย่างต่อเนื่อง |

แหล่งข้อมูล: RemitBee4

เมื่อความไม่แน่นอนของนโยบายเศรษฐกิจเพิ่มขึ้นอย่างรุนแรง—เช่น การควบคุมทุนอย่างรุนแรงหรือการคว่ำบาตรที่เกิดจากความขัดแย้งทางภูมิรัฐศาสตร์ หรือการตัดการเชื่อมต่อเครือข่าย SWIFT ในช่วงวิกฤตมหภาค—การไหลเวียนของทุนข้ามพรมแดนแบบดั้งเดิมไม่เพียงแต่เผชิญกับต้นทุนที่สูงทั้งในรูปแบบที่มองเห็นได้และไม่สามารถมองเห็นได้ แต่ยังเผชิญกับวิกฤตการเข้าถึงทุนที่อาจถูกแช่แข็งได้ทุกเมื่อ ในสถานการณ์เช่นนี้ คุณค่าของโทเค็นจะปรากฏชัดเจนที่สุดในบทบาทของมันในฐานะช่องทางอิสระและต้านการตรวจสอบสำหรับการป้องกันความเสี่ยงเชิงมหภาค

ข้อมูลระดับโลกของ Chainalysis ยืนยันตรรกะนี้: ในพื้นที่ที่เผชิญกับแรงกดดันรุนแรง เช่น อัตราเงินเฟ้อที่ควบคุมไม่ได้หรือความตึงเครียดทางภูมิรัฐศาสตร์ที่รุนแรงขึ้น ผู้ใช้รายย่อยและธุรกิจมักจะเปลี่ยนเงินทุนจำนวนมากเป็นสกุลเงินเสถียรที่ได้รับการสนับสนุน เช่น USDT และ USDC เพื่อรักษาการดำเนินงานของห่วงโซ่อุปทานข้ามพรมแดนและป้องกันมูลค่าสกุลเงินท้องถิ่นที่ลดลงอย่างรวดเร็ว ทรัพย์สินบนบล็อกเชนที่ออกโดยสมุดบัญชีที่สามารถเขียนโปรแกรมได้เหล่านี้ ผ่านกลไกการควบคุมดูแลตนเอง (Self-custody) ทำให้ผู้ใช้ปลายทางได้รับการควบคุมทรัพย์สินกลับคืนมา และตัดการพึ่งพาตัวกลางทางการเงินแบบศูนย์กลางเพียงรายเดียว สำหรับผู้เล่นทางเศรษฐกิจข้ามพรมแดน โครงข่ายมูลค่าบนบล็อกเชนที่มีสภาพคล่องระดับโลกนี้ ได้กลายเป็นเครื่องป้องกันทางทุนเพื่อรับมือกับความเสี่ยงด้านนโยบายมหภาค

3.2 ผูกพันกับผลตอบแทนที่แท้จริง

การล่มสลายของเหรียญอากาศจำนวนมากพิสูจน์ว่าเศรษฐศาสตร์ของโทเค็นที่พึ่งพาเพียงอารมณ์ของชุมชนและการไหลเวียนแบบพอนซีไม่สามารถยั่งยืนได้ รายงานจากเวทีเศรษฐกิจโลกชี้ว่า โทเค็นที่มีชีวิตยั่งยืนต้องมี “สิทธิ์ที่ฝังไว้” (Embedded Rights) ที่ชัดเจน ซึ่งหมายถึงการมอบสิทธิ์ทางเศรษฐกิจและการจัดการที่ชอบธรรมให้กับผู้ถืออย่างไม่สามารถเปลี่ยนแปลงได้ในระดับรหัสพื้นฐาน

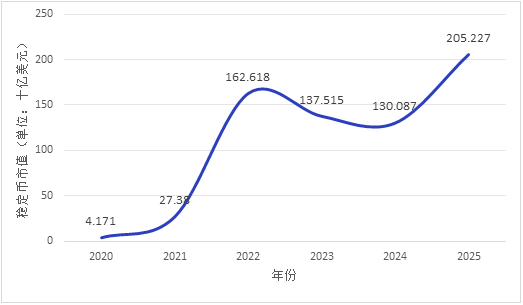

ตลาดกำลังเกิดการเคลื่อนย้ายโครงสร้างที่ชัดเจน: เงินทุนกำลังไหลเข้าสู่สินทรัพย์ที่มี “รายได้จริง” อย่างเร่งด่วน รายงานจากเวทีเศรษฐกิจโลกแสดงว่า ปริมาณการโอนรวมของโทเค็นรองรับ เช่น สเตเบิลคอร์ แตะระดับ 27.6 ล้านล้านดอลลาร์สหรัฐในปี 2024 ซึ่งสูงกว่ารวมปริมาณธุรกรรมของ Visa และ Mastercard ขณะที่มูลค่าตลาดของสเตเบิลคอร์แสดงแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2020 (ดูรูปที่ 1 ข้อมูลปีต่างๆ เป็นข้อมูลเดือนมกราคมของแต่ละปี) จากมุมมองประสิทธิภาพของทุนระดับมหภาค มีสินทรัพย์ที่สามารถใช้เป็นหลักประกันได้ประมาณ 230 ล้านล้านดอลลาร์สหรัฐทั่วโลก แต่เนื่องจากความไม่ประสิทธิภาพและแรงเสียดทานด้านเวลาของระบบการเงินแบบดั้งเดิม 仅有ประมาณ 25 ล้านล้านดอลลาร์สหรัฐของหลักทรัพย์เท่านั้นที่ถูกกระตุ้นให้ใช้งานเป็นหลักประกัน

การแปลงสินทรัพย์สภาพคล่องสูง (HQLA) เช่น พันธบัตรรัฐบาลสหรัฐฯ เป็นโทเค็น ไม่เพียงแต่ให้สินทรัพย์ดั้งเดิมมีความสามารถในการโอนทั่วโลกแบบ 7×24 ชั่วโมงและสามารถแบ่งย่อยได้ไม่จำกัด แต่ยังนำอัตราผลตอบแทนไร้ความเสี่ยงจากเศรษฐกิจจริงเข้าสู่บนบล็อกเชนโดยตรง กลไกนี้สร้างจุดอ้างอิงการประเมินมูลค่าที่แยกออกจากความโกลาหลจากการพนันในวงการคริปโต ทำให้ตรรกะมูลค่าของโทเค็นที่ได้รับการสนับสนุนเชื่อมโยงกับแบบจำลองการประเมินมูลค่าแบบดั้งเดิมของระบบการเงินสมัยใหม่ และจัดหาเครื่องมือสภาพคล่องใหม่สำหรับการจัดการเงินสำรองขององค์กร ผลการดำเนินงานของตลาดยืนยันจุดนี้: ในช่วงที่ความผันผวนทางมหภาคเพิ่มขึ้น ขนาดการหมุนเวียนและความแข็งแกร่งของการซื้อขายของสกุลเงินเสถียรที่ได้รับการกำกับดูแลต่างแสดงแนวโน้มเพิ่มขึ้นอย่างชัดเจน สะท้อนความต้องการที่แท้จริงของตลาดต่อ “จุดอ้างอิงมูลค่าที่สามารถตรวจสอบได้” การศึกษาของกองทุนการเงินระหว่างประเทศ (2025) ชี้ว่า การแปลงเงินสำรองของธนาคารกลางเป็นโทเค็นเป็นเส้นทางสำคัญในการรักษาหน้าที่การตั้งถิ่นฐานหลักของเงินตราธนาคารกลางในระบบนิเวศสินทรัพย์ดิจิทัล โดยแก่นแท้คือการย้ายตัวกลางทางเทคโนโลยีของระบบเงินสำรองเดิม ไม่ใช่การสร้างหนี้ธนาคารกลางใหม่

รูปที่ 1 การเปลี่ยนแปลงของมูลค่าตลาดรวมของสกุลเงินที่มีมูลค่าคงที่ (2020-2025) แหล่งข้อมูล: CoinLedger5

3.3 ลดความเสียดทานและต้นทุน

ในวงจรการดำเนินงานทางธุรกิจระดับจุลภาคและการชำระเงินทางการเงิน คุณค่าหลักของโทเค็นที่ยั่งยืนมาจากการปรับโครงสร้างประสิทธิภาพในการบังคับใช้สัญญา ในตลาดทุนแบบดั้งเดิม การจ่ายเงินปันผล การแบ่งหุ้น การลงคะแนนเสียง และกิจกรรมทางธุรกิจอื่นๆ ไม่เพียงแต่ใช้เวลานานและใช้ทรัพยากรมาก แต่ยังมีความเสี่ยงสูงต่อการเกิดความไม่สมดุลของข้อมูลและข้อผิดพลาดในการตรวจสอบบัญชี เนื่องจากลักษณะข้อมูลที่ไม่มีโครงสร้าง

ความสามารถในการเขียนโปรแกรมของสัญญาอัจฉริยะ (Programmability) ได้เสนอรูปแบบใหม่ในการแก้ไขปัญหานี้: กลไกของรหัสที่ไม่สามารถถูกเปลี่ยนแปลงได้ช่วยป้องกันการเปลี่ยนแปลงกฎเกณฑ์โดยฝ่ายเดียว และปรับปรุงความเชื่อมั่นทางธุรกิจผ่านการดำเนินการแบบมาตรฐาน ข้อตกลงทางธุรกิจต่างๆ เช่น การตรวจสอบการปฏิบัติตามกฎหมายข้ามชาติ (KYC/AML) การไหลเวียนของบริการสินทรัพย์ที่ซับซ้อน และการจ่ายผลตอบแทนอัตโนมัติ สามารถแปลงเป็นรหัสโปรแกรมที่ดำเนินการอัตโนมัติได้ ยิ่งไปกว่านั้น สัญญาอัจฉริยะยังบรรลุ “การชำระเงินแบบอะตอมิก” (Atomic Settlement หรือ Delivery versus Payment DvP) ซึ่งขจัดความยุ่งยากในการตรวจสอบบัญชีและความเสี่ยงจากคู่สัญญาในการร่วมมือข้ามพรมแดนอย่างสิ้นเชิง

ด้วยเหตุนี้ ค่าความยั่งยืนของโทเค็นเนทีฟจึงถูกกำหนดขึ้น: โทเค็นเหล่านี้ทำหน้าที่เป็น “งบประมาณด้านความปลอดภัยของระบบ” และเชื้อเพลิงเครือข่าย (Gas Fee) เพื่อรักษาการดำเนินงานที่มีประสิทธิภาพและปลอดภัยของสมุดบัญชีแบบกระจายศูนย์ ตรรกะค่าความเป็นจริงนี้ได้รับการพิสูจน์แล้วผ่านตลาด—บนบล็อกเชนสาธารณะเช่น Ethereum ความมีชีวิตชีวาของเครือข่ายมีความสัมพันธ์เชิงบวกสูงกับปริมาณการใช้โทเค็นเนทีฟ และความเฟื่องฟูของระบบนิเวศแอปพลิเคชันแปลงเป็นการจับค่าของโทเค็นโดยตรง ตราบใดที่บล็อกเชนพื้นฐานสามารถสร้างประโยชน์จริงในการลดต้นทุนและเพิ่มประสิทธิภาพให้กับระบบการชำระเงินข้ามพรมแดน การเงินห่วงโซ่อุปทาน และระบบการชำระและตั้งถิ่นฐานในโลกแห่งความเป็นจริง วงจรค่าของโทเค็นเนทีฟก็จะสามารถสร้างเอฟเฟกต์วงล้อที่สอดคล้องกันได้

4 การจัดการความสับสนและสร้างโครงสร้างพื้นฐาน

หากกลไกการเขียนโปรแกรมพื้นฐานของโทเค็นกำหนดมูลค่าภายในที่สามารถข้ามวัฏจักรได้ โครงสร้างการกำกับดูแลที่พัฒนาอย่างต่อเนื่องจะกำหนดขอบเขตการมีชีวิตอยู่และต้นทุนการปฏิบัติตามกฎหมายของมันภายในระบบเศรษฐกิจมหภาคสมัยใหม่ รายงานการกำกับดูแลประจำปีของ PwC ยังระบุว่า การกำกับดูแลไม่ใช่ข้อจำกัดอีกต่อไป แต่กำลังรีโมเดลตลาดอย่างแข็งขัน เพื่อให้สินทรัพย์ดิจิทัลสามารถขยายตัวอย่างรับผิดชอบได้6 มองภาพรวมทั่วโลก การกำกับดูแลสินทรัพย์เข้ารหัสแสดงรูปแบบการพัฒนาตามมิติเวลาอย่างชัดเจน ตั้งแต่ “การจัดการความยุ่งเหยิงด้านการระดมทุน” สู่ “การจัดการโครงสร้างพื้นฐานตลาด” และต่อไปยัง “รายละเอียดการจำแนกประเภทและการรายงานข้อมูลแบบดิจิทัล” แรงผลักดันหลักคือ: เมื่อขนาดตลาดสินทรัพย์เข้ารหัสขยายตัวและซับซ้อนของสินทรัพย์เพิ่มขึ้น ทางผ่านของการแพร่กระจายความเสี่ยงทางการเงินได้เปลี่ยนจากภายในระบบนิเวศสินทรัพย์เข้ารหัสที่แยกจากกันไปสู่ระบบการไหลเวียนทุนข้ามชาติแบบดั้งเดิมและระบบความมั่นคงทางการเงินมหภาคอย่างพื้นฐาน

4.1 การพัฒนาตามมิติเวลาของเส้นทางการกำกับดูแล

จากการพิจารณาวงจรชีวิตของการไหลเวียนทุนข้ามชาติ การพัฒนาของเส้นทางการกำกับดูแลเป็นการตอบสนองแบบรับมือและป้องกันอย่างมีเป้าหมายต่อความเสี่ยงที่โดดเด่นในแต่ละระยะ ซึ่งสามารถแบ่งออกเป็นสามระยะได้:

4.1.1 ระยะที่หนึ่ง: การจัดการกับความยุ่งเหยิงในการระดมทุน

ในช่วงเริ่มต้นของการพัฒนาตลาดคริปโต ตลาดเต็มไปด้วยโครงการที่ขับเคลื่อนด้วยเรื่องเล่าเพียงอย่างเดียว เนื่องจากสินทรัพย์ไม่มีนิยามชัดเจนและไม่มีกระแสเงินสดรองรับจากเศรษฐกิจจริง ความเสี่ยงทางการเงินจึงมีลักษณะเด่นคือการหลีกเลี่ยงการกำกับดูแล การระดมทุนผิดกฎหมาย และความเสียหายต่อสิทธิของนักลงทุนที่ตามมา โครงการจำนวนมากล้มเหลวหลังจากทำการซื้อขายเพียงระยะสั้นๆ ในการรับมือกับความวุ่นวายดังกล่าว จุดเน้นของการกำกับดูแลคือการตัดช่องทางการแลกเปลี่ยนที่ไม่มีการควบคุมระหว่างสกุลเงินดั้งเดิมกับโทเค็นที่ไม่มีพื้นฐาน เพื่อป้องกันการไหลออกของทุนข้ามพรมแดนอย่างผิดกฎหมายและการรบกวนระบบทางการเงินระดับมหภาค ลักษณะสำคัญของระยะนี้คือ “การกำกับดูแลแบบปิดล้อม” — มุ่งเป้าหลักเพื่อหยุดยั้งการแพร่กระจายของความเสี่ยง

4.1.2 ระยะที่สอง: การกำกับดูแลโครงสร้างพื้นฐานของตลาด

ในขณะที่ระบบนิเวศสกุลเงินดิจิทัลพัฒนาขึ้น ตลาดแลกเปลี่ยนแบบกลางศูนย์ (CEX) และหน่วยงานที่จัดเก็บสินทรัพย์ได้ขยายตัวอย่างรวดเร็ว ทำให้เกิดความเสี่ยงด้านการรวมศูนย์ของสถาบันอย่างรุนแรง อย่างไรก็ตาม สถาบันเหล่านี้มักมีปัญหาการรวมกองทุนและการขาดการควบคุมภายในในสภาพแวดล้อมที่ไม่มีการกำกับดูแล เมื่อเผชิญกับการหดตัวของสภาพคล่องระดับมหภาคหรือผลกระทบจากความไม่แน่นอนทางนโยบายเศรษฐกิจ จุดศูนย์กลางที่ขาดความสามารถในการดูดซับความเสี่ยงเหล่านี้มีแนวโน้มที่จะก่อให้เกิดปรากฏการณ์ “การถอนเงินแบบธนาคาร” คล้ายกับระบบธนาคารดั้งเดิม และสร้างผลกระทบเชิงรอบวงที่รุนแรง ดังนั้น จุดสนใจของการกำกับดูแลจึงหันมาเน้นที่การสร้างความยืดหยุ่นของโครงสร้างพื้นฐานระดับล่าง ผู้กำหนดนโยบายเริ่มบังคับใช้มาตรการแยกสินทรัพย์ (Bankruptcy Remoteness) และการจัดเก็บโดยบุคคลที่สามอิสระ เพื่อให้มั่นใจว่าสินทรัพย์ของลูกค้าจะยังคงสมบูรณ์เมื่อสถาบันล้มละลาย ซึ่งจะตัดสายโซ่การแพร่กระจายของความเสี่ยงระบบจากจุดล้มเหลวเดียว ระยะนี้ถูกกำหนดโดย “การกำกับดูแลแบบสถาบัน” — การนำมาตรฐานความปลอดภัยของโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมเข้าสู่ระบบนิเวศสกุลเงินดิจิทัล

4.1.3 ขั้นตอนที่สาม: รายละเอียดการจัดหมวดหมู่และการรายงานข้อมูลแบบดิจิทัล

เมื่อเทคโนโลยีบล็อกเชนค่อยๆ ถูกดูดซึมเข้าสู่ระบบการเงินหลักเพื่อลดความยุ่งยากในการทำธุรกรรมข้ามพรมแดน การกำกับดูแลได้ก้าวเข้าสู่ระยะลึก การกำกับดูแลตระหนักว่าการใช้มาตรฐานเดียวแบบ “ตัดทั้งหมดเหมือนกัน” ไม่สามารถตอบสนองต่อรูปแบบสินทรัพย์ที่ซับซ้อนได้อีกต่อไป กฎหมายขั้นสูงเช่น กฎระเบียบตลาดสินทรัพย์เข้ารหัสของสหภาพยุโรป (MiCA) และกฎหมายเกี่ยวกับโทเค็นและผู้ให้บริการเทคโนโลยีที่เชื่อถือได้ของลิกเตนสไตน์ (TVTG) ได้นิยามโทเค็นว่าเป็น “ภาชนะของสิทธิ์” (Containers of Rights) และดำเนินการกำกับดูแลตามประเภทอย่างเข้มงวดตามลักษณะทางเศรษฐศาสตร์พื้นฐานของมัน พร้อมกันนั้น เครื่องมือการกำกับดูแลกำลังพัฒนาอย่างรวดเร็วสู่รูปแบบดิจิทัลและ API โดยต้องการให้มีอินเทอร์เฟซการรายงานข้อมูลที่เป็นมาตรฐานเดียวกัน เพื่อตรวจสอบแบบเจาะลึกแบบ 24/7 ต่อสภาพคล่องบนบล็อกเชนและการเคลื่อนไหวของทุนข้ามพรมแดน ลักษณะสำคัญของระยะนี้คือ “การกำกับดูแลแบบฝังตัว” — การผสานข้อกำหนดด้านการปฏิบัติตามกฎหมายเข้าไปในชั้นเทคโนโลยีพื้นฐาน

4.2 การกำกับดูแลที่แตกต่างกันตามประเภทมูลค่าของโทเค็น

หน่วยงานกำกับดูแลได้ใช้ข้อกำหนดด้านการปฏิบัติตามกฎหมายและเครื่องมือทางนโยบายที่แตกต่างกันสำหรับโทเค็นที่อ้างอิงมูลค่าต่างกัน

ตรรกะการกำกับดูแลโทเค็นเนทีฟมีเป้าหมายเพื่อเสริมสร้างความยืดหยุ่นของเครือข่ายและการตรวจจับการฟอกเงินอย่างลึกซึ้ง ทรัพย์สินดิจิทัลที่ไม่เป็นความลับมีข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบอย่าง tiềm น ทำให้ค่ามาร์เก็ตแคปเฉลี่ยสูงกว่าทรัพย์สินที่เป็นความลับอย่างมีนัยสำคัญ (Cremers et. al, 2025) โทเค็นเนทีฟมีลักษณะแบบกระจายศูนย์และคล้ายกับสินทรัพย์แบบไม่ระบุชื่อ โดยการออกและปิดการชำระเงินดำเนินการภายในระบบบล็อกเชนอย่างสมบูรณ์ ในบริบททางเศรษฐกิจมหภาคที่ซับซ้อน ความเป็นความลับนี้มอบอำนาจการตัดสินใจให้ผู้ใช้ แต่ก็อาจถูกใช้ในทางที่ผิดเพื่อหลีกเลี่ยงข้อกำหนดด้านการปฏิบัติตามกฎระเบียบ หน่วยงานกำกับดูแลต่อต้านการฟอกเงินระดับนานาชาติ (เช่น FATF) ได้ระบุไว้ในคำแนะนำที่ปรับปรุงหลายครั้งว่า การตรวจจับการฟอกเงินของผู้ให้บริการสินทรัพย์เสมือน (VASPs) เป็นพื้นที่กำกับดูแลหลัก สำหรับโทเค็นเนทีฟและผู้ให้บริการของพวกเขา เครื่องมือกำกับดูแลขึ้นอยู่กับการวิเคราะห์ข้อมูลบนบล็อกเชน (On-chain Analytics) และการบังคับใช้ “กฎการเดินทาง” (Travel Rule) ของ FATF ซึ่งกำหนดให้ต้องตรวจจับและบันทึกข้อมูลตัวตนที่แท้จริงของทั้งสองฝ่ายในการทำธุรกรรม7 กล่าวคือ การตรวจจับการปฏิบัติตามกฎระเบียบจะดำเนินการผ่านผู้ให้บริการ โดยไม่ทำลายโครงสร้างเครือข่ายแบบกระจายศูนย์

ตรรกะการกำกับดูแลของสกุลเงินดิจิทัลที่มีหลักประกันคือการตรวจสอบและจัดการสภาพคล่องของสินทรัพย์ภายนอกโซ่ คุณค่าพื้นฐานของสกุลเงินดิจิทัลที่มีหลักประกันอยู่ที่คำมั่นในการชำระหนี้แบบคงที่ต่อสินทรัพย์ภายนอกโซ่ จุดอ่อนหลักของมันอยู่ที่ความไม่สอดคล้องกันของระยะเวลาและช่องว่างค่าระหว่างหลักฐานบัญชีบนโซ่กับสินทรัพย์จริงภายนอกโซ่ เมื่อเผชิญกับแรงกระแทกทางเศรษฐกิจมหภาค การกำกับดูแลจะเน้นอย่างเข้มงวดในการป้องกันความเสี่ยงจากการหลุดจากการยึดมั่น (De-pegging) ข้อเสนอการกำกับดูแลของสำนักงานผู้ควบคุมเงินตราสหรัฐฯ ที่เผยแพร่ในเดือนกุมภาพันธ์ 2026 กำหนดอย่างชัดเจนว่าผู้ออกสกุลเงินคงที่ต้องรักษาสินทรัพย์สภาพคล่องคุณภาพสูงให้ครบ 100% และต้องรายงานรายเดือนและตรวจสอบรายปี โดยนำมาตรฐานการตรวจสอบสินทรัพย์ของตลาดการเงินแบบดั้งเดิมมาใช้บนโซ่อย่างละเอียดยิ่งขึ้น8 กรอบการกำกับดูแลสมัยใหม่บังคับให้ผู้ออกต้องนำการตรวจสอบโดยบุคคลที่สามที่มีความถี่สูงมาใช้ จำกัดสัดส่วนการลงทุนในสินทรัพย์เสี่ยงสูงอย่างเข้มงวด และจัดตั้งบ่อน้ำไหลสองชั้น เพื่อให้มั่นใจว่ามีสินทรัพย์สภาพคล่องคุณภาพสูง (HQLA) ครอบคลุมจำนวนที่ lưu เท่ากับ 100% หรือมากกว่านั้น กล่าวคือ ใช้มาตรฐานการตรวจสอบสินทรัพย์ของตลาดการเงินแบบดั้งเดิมเพื่อสร้างการสนับสนุนด้านความเชื่อมั่นให้กับการยึดมั่นค่าบนโซ่

4.3 การเข้ารหัสกฎการปฏิบัติตามกฎหมาย

เมื่อจัดการกับธุรกรรมข้ามพรมแดนขององค์กรขนาดใหญ่ที่มีความถี่สูงและซับซ้อน การกำกับดูแลแบบติดตามความรับผิดหลังเกิดเหตุพบว่ามีต้นทุนการบังคับใช้กฎหมายข้ามชาติสูงและข้อมูลล่าช้า เพื่อสร้างสมดุลระหว่างการส่งเสริมประสิทธิภาพของการไหลเวียนทุนและการรักษาความปลอดภัยทางการเงิน หน่วยงานกำกับดูแลหลายประเทศกำลังผลักดันนวัตกรรมพื้นฐานที่เรียกว่า “การแปลงกฎการปฏิบัติตามกฎหมายเป็นรหัส”

โดยการนำมาตรฐานโทเค็นที่ออกแบบมาเพื่อการปฏิบัติตามกฎหมายโดยเฉพาะ เช่น ERC-3643 (โปรโตคอล T-REX) มาใช้ การตรวจสอบตัวตนดิจิทัล (KYC/AML) ขีดจำกัดกฎการเดินทางของเงินทุนต่อต้านการฟอกเงิน และข้อจำกัดการถ่ายโอนทุนตามเขตอำนาจศาลเฉพาะ ถูกเขียนโค้ดลงในระดับพื้นฐานของสัญญาอัจฉริยะ หมายความว่า หากการถ่ายโอนสินทรัพย์ที่ถูกโทเค็นไนซ์โดยบริษัทข้ามชาติไม่สามารถผ่านเงื่อนไขรายชื่อขาวที่กำหนดไว้ล่วงหน้า หรือกระตุ้นรายชื่อดำที่อัปเดตแบบไดนามิก การทำธุรกรรมนั้นจะถูกบล็อกอัตโนมัติที่ระดับโปรโตคอลบล็อกเชน นวัตกรรมโครงสร้างพื้นฐานการกำกับดูแลที่แปลงตรรกะทางกฎหมายให้เป็นตรรกะโค้ดที่ไม่สามารถเปลี่ยนแปลงได้นี้ ไม่เพียงแต่ลดต้นทุนการตรวจสอบการปฏิบัติตามกฎหมายในการค้าข้ามพรมแดนอย่างมาก แต่ยังให้การรับประกันโครงสร้างพื้นฐานสำหรับการไหลเวียนของทุนที่ถูกต้องตามกฎหมายภายใต้ผลกระทบทางเศรษฐกิจมหภาคอย่างรุนแรง ซึ่งเป็นการเปลี่ยนแปลงรูปแบบการกำกับดูแลอย่างแท้จริงจาก “การลงโทษหลังเกิดเหตุ” เป็น “การฝังเข้าก่อนเกิดเหตุ” รายงาน DFCRC ประมาณการว่า หากกรอบการกำกับดูแลชัดเจน ตลาดการเงินที่ถูกโทเค็นไนซ์สามารถสร้างรายได้ทางเศรษฐกิจหลายร้อยล้านดอลลาร์ออสเตรเลียให้กับออสเตรเลีย และการปลดปล่อยศักยภาพของสินทรัพย์ดิจิทัลขึ้นอยู่กับการสร้างโครงสร้างพื้นฐานการกำกับดูแล9

5 สรุปและทิศทางในอนาคต

เทคโนโลยีการแปลงสินทรัพย์เป็นโทเค็นกำลังผลักดันการปรับโครงสร้างพื้นฐานทางการเงินทั่วโลก ขณะที่ความขัดแย้งทางภูมิรัฐศาสตร์ในระดับมหภาคและความไม่แน่นอนของนโยบายเศรษฐกิจที่ยังคงสูง กำลังเป็นการทดสอบความทนทานต่อตัวแทนค่าใหม่นี้ ในช่วงความผันผวนรุนแรง ฟองสบู่เชิงเรื่องราวและสินทรัพย์ที่ไม่มีพื้นฐานที่มั่นคงในตลาดคริปโตถูกค่อยๆ ถอดออก ขณะที่ความสนใจของตลาดและสภาพคล่องเร่งตัวเข้าสู่โทเค็นที่มีการรองรับค่าที่แท้จริง

การศึกษานี้แสดงให้เห็นว่าโทเค็นที่ยั่งยืนและมีความสามารถในการข้ามผ่านวัฏจักร มักมีคุณลักษณะเด่นบางประการ:

ประการแรก สามารถให้การอ้างอิงผลตอบแทนที่แท้จริง โดยนำความน่าเชื่อถือของสินทรัพย์นอกโซ่เข้าสู่บนโซ่

ประการที่สอง สามารถลดต้นทุนการบังคับใช้สัญญาข้ามพรมแดนอย่างมีนัยสำคัญ ผ่านความสามารถในการเขียนโปรแกรมเพื่อสร้างความเชื่อมั่นทางธุรกิจใหม่;

ประการที่สาม ทำหน้าที่เป็นงบประมาณด้านความปลอดภัยของเครือข่ายแบบกระจายศูนย์ โดยค่าของมันถูกสะสมผ่านความถี่ในการใช้งานจริงในระบบนิเวศและศักยภาพในการลดต้นทุนและเพิ่มประสิทธิภาพ โทเค็นประเภทนี้ไม่ใช่สัญลักษณ์การเก็งกำไรที่ขาดรากฐานทางกายภาพ แต่เป็นตัวแทนค่าที่ฝังตัวอยู่ในกิจกรรมทางเศรษฐกิจจริง สามารถรับผิดชอบฟังก์ชันเฉพาะ ความสัมพันธ์ด้านผลตอบแทน หรือการจัดการสิทธิ์

ในปัจจุบัน กรอบการกำกับดูแลระดับโลกได้เปลี่ยนจากแนวทางการปิดกั้นแบบตอบสนองไปสู่การสร้างกฎเกณฑ์แบบเชิงรุกและผสานรวม โดยหน่วยงานกำกับดูแลกำลังรวมเอาสินทรัพย์ดิจิทัลคุณภาพสูงเข้าสู่ระบบการชำระและเฉลี่ยเงินหลักอย่างระมัดระวังผ่านการกำหนดรายละเอียดตามประเภทและรหัสการปฏิบัติตามกฎเกณฑ์

ต่อแนวโน้มการพัฒนาทางการเงินที่ไม่สามารถย้อนกลับได้นี้ บทความนี้เสนอคำแนะนำต่อผู้มีส่วนร่วมในตลาดต่างๆ ดังนี้:

สำหรับองค์กร ควรมองทรัพย์สินบนบล็อกเชนเป็นเครื่องมือโครงสร้างพื้นฐานเพื่อเพิ่มประสิทธิภาพในการหมุนเวียนทุนระดับโลก ในสถานการณ์การชำระเงินข้ามพรมแดน ควรใช้สกุลเงินเสถียรที่สอดคล้องกับกฎหมายเป็นอันดับแรกเพื่อป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนสกุลเงินตราแผ่นดิน และลดแรงเสียดทานทางกฎระเบียบ; พร้อมทั้งต้องแยกแยะอย่างชัดเจนระหว่างโทเค็นดั้งเดิมที่มีความผันผวนสูงกับโทเค็นที่ได้รับการควบคุมอย่างเข้มงวด โดยดำเนินกลยุทธ์การจัดการเงินทุนที่แตกต่างกัน

สำหรับผู้ออกและสถาบันการเงิน จำเป็นต้องละทิ้งตรรกะยุคเก่าที่ว่า “การออกสกุลเงินคือการระดมทุน” อย่างเด็ดขาด จุดเน้นของการออกแบบสินทรัพย์ดิจิทัลควรเปลี่ยนไปสู่การ “ฝังสิทธิ์” อย่างสมบูรณ์ — โดยกำหนดลักษณะของสินทรัพย์อย่างชัดเจนและไม่สามารถเปลี่ยนแปลงได้ในสัญญาอัจฉริยะพื้นฐาน พร้อมใช้มาตรฐานโทเค็นที่เน้นการปฏิบัติตามกฎหมาย เช่น ERC-3643 เพื่อให้ตลาดได้รับหลักฐานคุณค่าที่โปร่งใสและสามารถตรวจสอบแบบเรียลไทม์ พร้อมการรองรับจากสินทรัพย์จริง

สำหรับผู้กำหนดนโยบาย แนะนำให้ยึดหลักการระมัดระวังที่เป็นกลางทางเทคโนโลยี และส่งเสริมนวัตกรรมรูปแบบการกำกับดูแลแบบ “การปฏิบัติตามกฎระเบียบคือโค้ด” โดยยังคงรักษาจุดยืนในการป้องกันการฟอกเงินข้ามพรมแดนและความเสี่ยงทางการเงินเชิงระบบ พร้อมส่งเสริมการสร้างสมุดบัญชีร่วมที่อิงบนความเห็นพ้องต้องกันแบบหลายฝ่าย ผสานความเชื่อมั่นของรัฐบาลกับเทคโนโลยีที่สามารถเขียนโปรแกรมได้อย่างลึกซึ้ง เพื่อสร้างโครงสร้างพื้นฐานทางการเงินรุ่นถัดไปที่รองรับยุคเศรษฐกิจดิจิทัล