ผู้เขียน: เจิ้นหมิงคุน การวิเคราะห์มหภาค

บทความนี้ตอบคำถามหลักห้าข้อ:

ประการแรก เมื่อเกิดสงคราม ตลาดจะประเมินใหม่สิ่งใดก่อน;

ที่สอง ทำไมสงครามแต่ละประเภทจึงสอดคล้องกับภาษาสินทรัพย์ที่ต่างกัน;

ثالثly, การเปลี่ยนแปลงพลวัตของสงครามสี่แบบ แต่ละแบบเปลี่ยนตัวแปรระดับใด;

ที่สี่ ตัวอย่างสินทรัพย์ของสงครามสมัยใหม่ที่ควรทบทวนซ้ำๆ คืออะไร;

ห้า วิธีการนำการวิเคราะห์สงครามไปใช้ในเชิงวิธีการและตำแหน่งการถือครอง

หากคุณให้ความสำคัญกับตำแหน่งการลงทุนมากกว่า คุณสามารถดูส่วนที่ห้าได้ทันที

ผู้คนจำนวนมากมองสงคราม โดยแรกเห็นคือข่าว

แต่นักลงทุนระดับมหภาคมักไม่ได้ดูข่าวเอง แต่ดูที่: ลำดับของสินทรัพย์เริ่มเปลี่ยนแปลง

ในเดือนที่ผ่านมา ความขัดแย้งในตะวันออกกลางกลับมาปะทุอีกครั้ง ขณะนั่งที่โต๊ะหนังสือในสวนจือจิงของมหาวิทยาลัยชิงฮัว ฉันได้ทบทวนความขัดแย้งแต่ละครั้งและการพัฒนาของสินทรัพย์ในสงครามสมัยใหม่อย่างซ้ำๆ ยิ่งแน่ใจมากขึ้นว่า:

สิ่งแรกที่สงครามเปลี่ยนแปลง มักไม่ใช่ลำดับโลก แต่เป็นลำดับสินทรัพย์

ในมุมมองของฉัน การศึกษาสงครามและสินทรัพย์ สิ่งที่สำคัญที่สุดไม่ใช่ท่าที ไม่ใช่อารมณ์ และไม่ใช่การแย่งชิงการตีความ แต่สิ่งที่สำคัญจริงๆ คือ:

แยกสงครามออกเป็นตัวแปร กำหนดตัวแปรให้กับราคา และกำหนดราคาให้กับตำแหน่งการซื้อขาย

ดังนั้น คำถามที่สำคัญกว่า “เมื่อสงครามมา ควรซื้ออะไร” คือ:

เมื่อเกิดสงคราม ตลาดจะประเมินใหม่สิ่งใดก่อน?

บทความนี้เขียนขึ้นสำหรับนักเทรดที่จริงจัง ไม่ได้เขียนสำหรับคนที่มาดูความตื่นเต้น หรือคนที่อยากได้คำตอบสั้นๆ ว่า “ในสงครามควรซื้ออะไร”

หากครั้งหน้าเกิดความผันผวนครั้งใหญ่ คุณสามารถลดการตามกระแสลง แล้วเพิ่มการตัดสินใจ; ลดอารมณ์ลง แล้วเพิ่มวิธีการมากขึ้น—บทความนี้ก็คุ้มค่าแล้ว

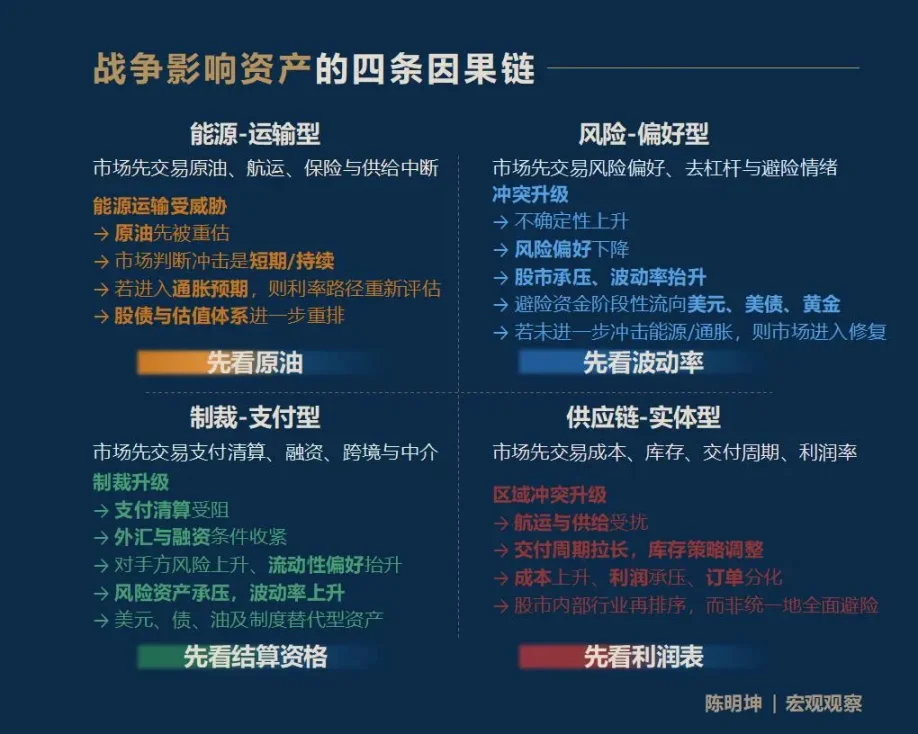

หนึ่ง สงครามส่งผลกระทบต่อสินทรัพย์ ไม่ใช่คำตอบเดียว แต่เป็นสี่เส้นทาง

สรุปเบื้องต้น สงครามมีผลต่อสินทรัพย์ โดยทั่วไปไม่ใช่คำตอบเดียวที่ชัดเจน แต่เป็นเส้นทางการถ่ายทอดที่แตกต่างกันสี่แบบ:

ประเภทแรก คือ สงครามพลังงาน–การขนส่ง

ตลาดเริ่มต้นด้วยการซื้อขายน้ำมันดิบ การขนส่งทางทะเล การประกันภัย และความเสี่ยงจากการหยุดชะงักของซัพพลาย

ประเภทที่สอง: ความขัดแย้งด้านความเสี่ยง-ความชอบ

ตลาดจะเริ่มต้นด้วยความผันผวนของอัตราความเสี่ยง ความชอบความเสี่ยง การลดเลเวอเรจ และอารมณ์หลีกเลี่ยงความเสี่ยง

ประเภทที่สาม: การคว่ำบาตร—สงครามการชำระเงิน

ตลาดมีหน้าที่ในการซื้อขาย การชำระเงิน การชำระหนี้ การให้สินเชื่อ การ结算ข้ามพรมแดน และการเป็นตัวกลางทางการเงิน

ประเภทที่สี่: ความขัดแย้งแบบซัพพลายเชน—แบบกายภาพ

ตลาดจัดเรียงใหม่ตามต้นทุนการซื้อขาย สต็อก ระยะเวลาการจัดส่ง และอัตรากำไร

สำหรับนักลงทุน สิ่งที่สำคัญที่สุดไม่ใช่การรู้คำตอบทั้งหมด แต่คือการจับต้องตัวแปรที่ถูกประเมินใหม่ก่อนใครในเสียงรบกวนของตลาด

ฉันเรียกมันว่า: ตัวแปรอันดับแรก

ผู้ที่จับได้ตัวแปรอันดับแรก จะเข้าใจเส้นทางราคาถัดไปได้ง่ายกว่า

การสรุปสินทรัพย์ขณะทำการซื้อขายอย่างไม่รอบคอบ มักจะถูกตลาดลงโทษง่ายที่สุด

ถ้าบีบอัดกรอบนี้ให้เป็นประโยคที่จำง่ายที่สุด นั่นคือ:

พลังงาน—ประเภทการขนส่ง ดูน้ำมันดิบก่อน;

ความเสี่ยง—ผู้ที่ชอบความเสี่ยง: ดูความผันผวนก่อน;

การคว่ำบาตร—ประเภทการชำระเงิน ให้ดูสิทธิ์ในการชำระเงินก่อน;

ซัพพลายเชน—ประเภทกายภาพ ดูงบกำไรขาดทุนก่อน

โปรดทราบว่าสายเหตุและผลทั้งสี่นี้ไม่ใช่ข้อสรุปที่สมบูรณ์ แต่เป็นจุดเริ่มต้น

ผลกระทบของสงครามต่อสินทรัพย์ มักจะแพร่กระจายต่อไปตามห่วงโซ่ที่ยาวขึ้น ละเอียดขึ้น และซับซ้อนขึ้น เช่น ความขัดแย้งระหว่างสหรัฐอเมริกา อิสราเอล และอิหร่านในปัจจุบันจะส่งผลต่อราคาอาหารหกเดือนข้างหน้าอย่างไร? ก๊าซธรรมชาติส่งผลต่อปุ๋ย ปุ๋ยส่งผลต่ออาหาร อาหารจึงส่งผลต่อเงินเฟ้อและสินทรัพย์ของประเทศที่เปราะบาง ลำดับทางเดินเช่นนี้ก็มีประสิทธิภาพเช่นกัน

สิ่งที่ฉันต้องการเสนอ ไม่ใช่คำตอบที่ตายตัว แต่เป็นวิธีการสังเกตในระดับมหภาค: ให้ผู้เข้าร่วมตลาดแต่ละคนสามารถสร้างสายเหตุและผลของตนเองได้ตามนี้

สงครามมาถึงแล้ว ตัวแปรใดจะกลายเป็นภาษาแรกของตลาดก่อน?

สอง ช่วงเวลาแห่งสงคราม ความเห็นสี่ประการที่มักถูกตีความผิด

ก่อนเข้าสู่การวิเคราะห์เชิงลึก ฉันต้องการอธิบายพื้นฐานความคิดของส่วนนี้ก่อน:

Falsifiability

ฉันไม่เชื่อในการตัดสินเชิงมหภาคที่คลุมเครือและไม่สามารถนำไปใช้กับราคาและตำแหน่งได้

จุดที่การศึกษาสงครามมีความหมายจริงๆ คือการนำการตัดสินใจเข้าสู่ตลาดเพื่อให้ได้รับการตรวจสอบ

ข้อสรุปการวิจัยที่มีความหมายต้องสามารถพิสูจน์ว่าผิดได้

ความจริงที่เกิดขึ้นในอดีตใช้ยืนยันหรือหักล้างการตัดสินใจเกี่ยวกับอดีต; กำไรหรือขาดทุนในอนาคตใช้ยืนยันหรือหักล้างการตัดสินใจในปัจจุบัน (คำพูดนี้ดูโหดร้าย แต่ความจริงก็คือเช่นนั้น)

การแข็งขันรุนแรงขึ้น ประโยคที่พบบ่อยที่สุดบนตลาดจะปรากฏทันที:

Gold will definitely rise.

Bitcoin is digital gold and serves as a safe haven.

ราคาน้ำมันขึ้น ตลาดหุ้นก็ต้องร่วงลงอย่างต่อเนื่อง

ได้รับประโยชน์จากอุตสาหกรรมการป้องกันประเทศ ซื้อหุ้นอุตสาหกรรมการป้องกันประเทศก็เพียงพอ

ปัญหาของคำเหล่านี้ไม่ได้อยู่ที่ว่ามันผิดแน่นอน

แต่อยู่ที่ว่ามันเร็วเกินไป สมบูรณ์เกินไป และดูเหมือนเป็นเรื่องธรรมดา

พื้นฐานของความคิดนี้คือ “การแกะรอยดาบบนเรือ” สงครามไม่ได้นำมาซึ่งทิศทางเดียว แต่เป็นกระบวนการกำหนดราคาที่มีจังหวะต่างกัน ระดับต่างกัน และตรรกะเหตุและผลต่างกัน

ดังนั้น ก่อนเข้าสู่การวิเคราะห์เชิงพลศาสตร์ของสินทรัพย์สงคราม จำเป็นต้องล้างความรู้สึกที่มักเข้าใจผิดเหล่านี้ออกก่อน

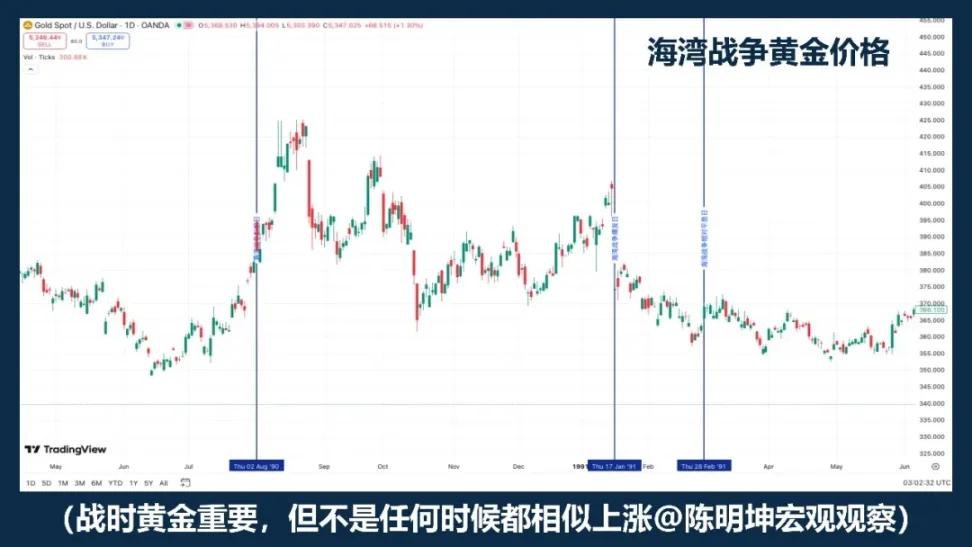

01 | ในช่วงสงคราม ซื้อทองคำใช่ไหม?

Gold is certainly one of the most important assets to monitor during times of war.

หาก "สงคราม = ทองคำขึ้น" เป็นสูตรที่เชื่อถือได้ ทองคำในตัวอย่างสงครามต่างๆ ควรอยู่ในทิศทางที่คล้ายกันอย่างน้อยก็โดยรวม

แต่ราคาในอดีตไม่ได้เป็นเช่นนั้น

คำที่พูดติดปาก มักจะขัดขวางการคิดมากที่สุด

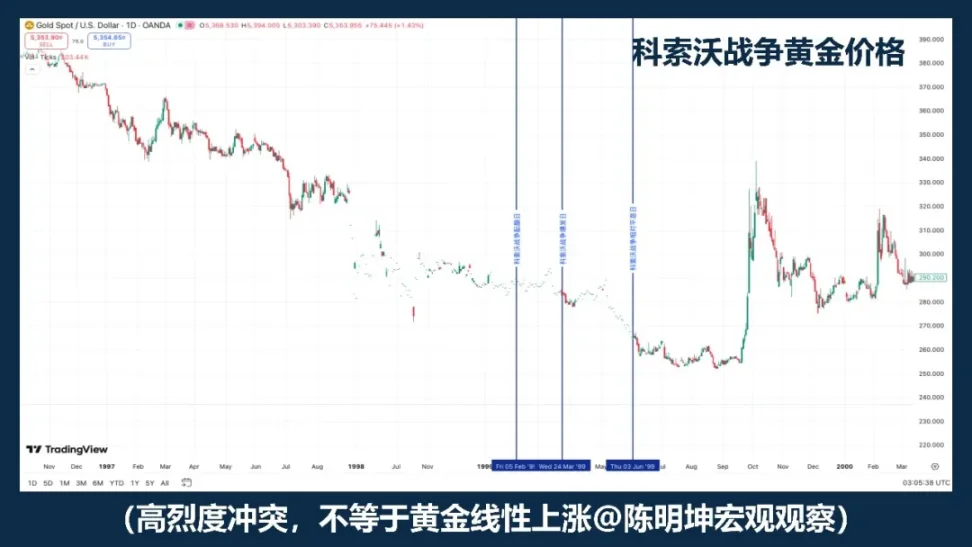

สงครามโคโซโวปี 1999 เป็นตัวอย่างที่ดีในทางกลับกัน ความขัดแย้งระดับสูงเองไม่ได้เพียงพอที่จะสรุปว่าทองคำจะเคลื่อนตัวขึ้นเพียงฝ่ายเดียว

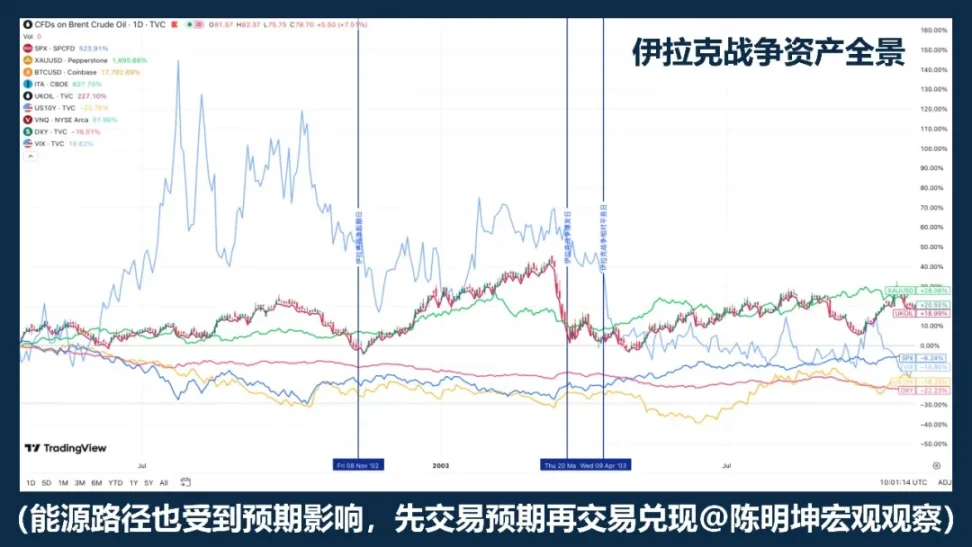

สงครามอิรักปี 2003 ได้เปิดเผยโครงสร้างอีกชั้นหนึ่ง: ทองคำมักถูกซื้อในช่วงที่ความตึงเครียดของสงครามกำลังเพิ่มขึ้น ก่อนจะลดลงและเคลื่อนไหวแบบผันผวนหลังจากที่สงครามเริ่มต้นอย่างเป็นทางการ

การศึกษาของ Rigobon และ Sack เกี่ยวกับความเสี่ยงจากสงครามอิรักก็สนับสนุนจุดนี้เช่นกัน: เมื่อความเสี่ยงจากสงครามเพิ่มขึ้น ราคาน้ำมัน ราคาหุ้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ ช่องว่างเครดิต และดอลลาร์สหรัฐต่างแสดงปฏิกิริยาอย่างมีนัยสำคัญ แต่ทองคำไม่แสดงการตอบสนองทางสถิติที่มั่นคงในลักษณะเดียวกัน

สิ่งที่ควรจดจำอย่างแท้จริง ไม่ใช่ปีใดปีหนึ่ง แต่เป็นข้อเท็จจริงที่สำคัญยิ่งกว่า:

ทองคำมักถูกซื้อขายไม่ใช่เพราะสงครามเอง แต่เป็นเพราะความคาดหวังเกี่ยวกับสงคราม

คำพูดที่ถูกต้องกว่าไม่ใช่ “ซื้อทองคำในช่วงสงคราม” แต่คือ:

ทองคำมักเป็นสินทรัพย์ที่ได้รับการสังเกตอย่างใกล้ชิดในช่วงสงคราม แต่ไม่ใช่ปุ่มซื้อแบบอัตโนมัติในช่วงสงคราม

02 | Bitcoin เป็นสินทรัพย์ป้องกันความเสี่ยงหรือไม่?

การจัดประเภท BTC อย่างง่ายว่าเป็น “สินทรัพย์ป้องกันความเสี่ยง” นั้นไม่รอบคอบพอ

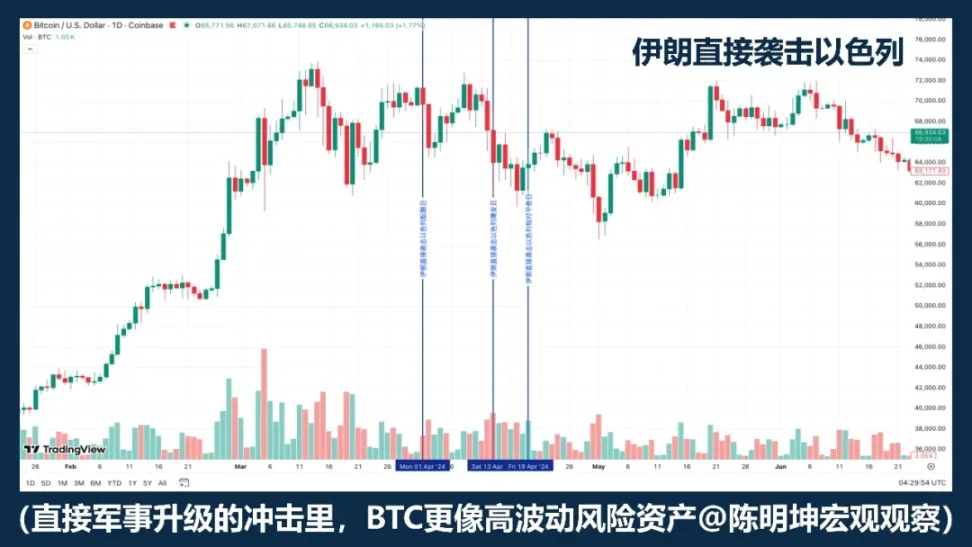

หากสงครามเกิดขึ้นแล้ว BTC จะต้องเพิ่มขึ้นแน่นอน ผลลัพธ์ของมันในตัวอย่างสงครามต่างๆ ควรจะค่อนข้างสอดคล้องกัน แต่จากความขัดแย้งระหว่างรัสเซียกับยูเครน ความขัดแย้งอิสราเอล-ฮามาส จนถึงการปะทุขึ้นใหม่ในตะวันออกกลางในช่วงไม่กี่ปีที่ผ่านมา ความเป็นจริงกลับไม่เป็นเช่นนั้น: บางครั้งมันลดลง บางครั้งมันแข็งแกร่งขึ้น และบางครั้งก็ลดก่อนแล้วจึงทรงตัว

สิ่งนี้เพียงพอที่จะชี้ให้เห็นแล้ว:

สงครามไม่ใช่ตัวแปรโดยตรงที่ส่งผลต่อการขึ้นหรือลงของ BTC

หากตลาดดำเนินการแรกด้วยการหดตัวของสภาพคล่อง ความหลีกเลี่ยงความเสี่ยง และการลดเลเวอเรจ BTC มักจะทำหน้าที่เหมือนสินทรัพย์เสี่ยงที่มีความผันผวนสูง มากกว่าสินทรัพย์ป้องกันความเสี่ยง เนื่องจากในสถานการณ์เช่นนี้ มักจะมีการขายสินทรัพย์ที่มีความผันผวนสูง มีเบต้าสูง และสามารถแปลงเป็นเงินสดได้อย่างรวดเร็ว ก่อน

พูดอีกแบบหนึ่งก็คือ ในหลายครั้ง สงครามไม่ได้ทำให้ตลาดไป “ซื้อเพื่อป้องกันความเสี่ยง” แต่ทำให้ตลาดลดตำแหน่งสินทรัพย์ที่มีความผันผวนสูงทั้งหมดก่อน

ในสถานการณ์นี้ มันดูเหมือนสินทรัพย์เทคโนโลยีที่มีความเสี่ยงมากกว่าสินทรัพย์ป้องกันความเสี่ยง

แต่นั่นไม่ได้หมายความว่ามันไม่มีความพิเศษ

ความแตกต่างที่ใหญ่ที่สุดของมันเมื่อเทียบกับทองคำคือ มันไม่เพียงแต่เป็นสินทรัพย์ที่ใช้ซื้อขาย แต่ยังเป็นสินทรัพย์ดิจิทัลที่สามารถโอนข้ามพรมแดน ทำงานได้ตลอด 24 ชั่วโมง และไม่ขึ้นกับระบบธนาคารเดียว

ดังนั้น คำพูดที่ถูกต้องกว่าคือไม่ใช่「BTC จะหลบภัยหรือไม่」 แต่คือ:

BTC ไม่ใช่สินทรัพย์หลบภัยเชิงกลไกในช่วงสงคราม

มันจะถูกตลาดซื้อขายในแต่ละช่วงสงครามในฐานะสินทรัพย์เสี่ยง สินทรัพย์สภาพคล่อง หรือเครื่องมือการชำระเงินทางเลือก

สงครามจะไม่กำหนดการขึ้นลงโดยตรง

สงครามที่แท้จริงตัดสินว่าตลาดพร้อมจะเทรดคุณสมบัติใดของมันในขณะนี้

03 | น้ำมันขึ้น หุ้นต้องลงไหม?

นี่คือประโยคที่พูดง่ายที่สุดในการศึกษาสงคราม

ความขัดแย้งในตะวันออกกลาง มักส่งผลต่อราคาน้ำมันก่อน ซึ่งถูกต้องแล้ว เพราะสิ่งที่ตะวันออกกลางเผชิญไม่ใช่ความเสี่ยงทั่วไป แต่เป็นการขนส่งพลังงานโดยตรง ข้อมูลจาก EIA ชัดเจนมาก: ปริมาณการขนส่งน้ำมันผ่านช่องแคบฮอร์มุซในปี 2024 อยู่ที่ประมาณ 20 ล้านบาร์เรลต่อวัน คิดเป็นประมาณ 20% ของการบริโภคน้ำมันเหลวทั่วโลก; การค้า LNG ประมาณ 20% ของโลกก็ผ่านจุดนี้เช่นกัน ตราบใดที่ตลาดเริ่มกังวลเกี่ยวกับช่องทางนี้ ราคาน้ำมันดิบจะถูกปรับขึ้นโดยอัตโนมัติ

แต่ปัญหาคือ น้ำมันขึ้น ไม่ได้หมายความว่าหุ้นต้องลง

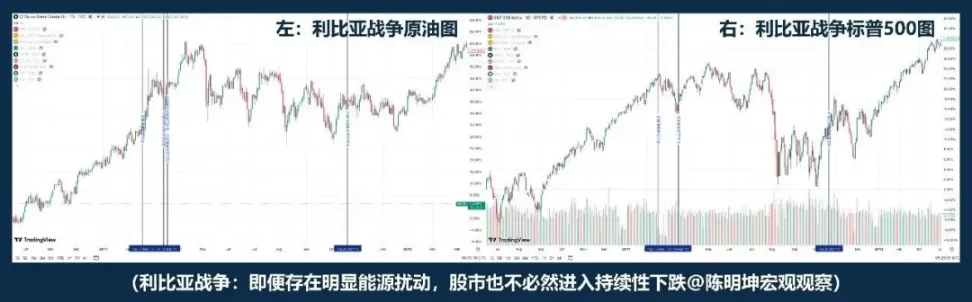

ประวัติศาสตร์ของสงครามอ่าวเป็นบทเรียนที่ว่า “น้ำมันขึ้น หุ้นลง” อาจเป็นปฏิกิริยาในระยะแรก; แต่เมื่อสถานการณ์สงครามชัดเจนขึ้นและสถานการณ์เลวร้ายที่สุดไม่แพร่กระจายต่อไป ตลาดจะเริ่มซื้อขายการฟื้นตัวของความเสี่ยง ทำให้ตลาดหุ้นฟื้นตัวขึ้นตามมา

ความขัดแย้งในลิเบียให้ตัวอย่างอีกแบบหนึ่ง: ใกล้เคียงกับ「หุ้นน้ำมันไม่ขัดแย้ง」「น้ำมันขึ้น หุ้นลง」ไม่ใช่ตรรกะที่แท้จริงของสงคราม

หากสงครามอ่าวและสงครามลิเบียดูห่างไกล ภัยคุกคามจากอิหร่านต่ออิสราเอลในปี 2024 จึงเป็นตัวอย่างที่ใกล้ตัวกว่า น้ำมันดิบยังคงพุ่งขึ้นก่อนเป็นอันดับแรก และระหว่างช่วงเริ่มต้นถึงวันที่เหตุการณ์สงบลง “น้ำมันตก หุ้นตก” แต่หลังจากนั้น S&P 500 ก็ไม่ได้เข้าสู่การลดลงแบบมีระบบ

ขณะศึกษาสงครามอิรัก ริโกบอนและแซคก็พบว่า เมื่อความเสี่ยงจากสงครามเพิ่มขึ้น สิ่งที่เคลื่อนไหวไม่ใช่แค่น้ำมันเพียงอย่างเดียว แต่รวมถึงราคาน้ำมัน ดัชนีหุ้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ ช่องว่างเครดิต และดอลลาร์สหรัฐ กล่าวอีกนัยหนึ่ง ตลาดไม่ได้ซื้อขายเพียงน้ำมันเท่านั้น แต่กำลังซื้อขายการเติบโต อัตราเงินเฟ้อ ความปลอดภัย และเงื่อนไขการระดมทุนพร้อมกัน

ดังนั้น สิ่งที่สำคัญจริงๆ ไม่ใช่ “น้ำมันขึ้นหรือไม่” แต่เป็นสามสิ่งถัดไป:

ประการแรก ผลกระทบด้านพลังงานครั้งนี้เป็นระยะสั้นหรือระยะยาว;

ที่สอง จะเข้าสู่ความคาดหวังเงินเฟ้อระยะกลางหรือไม่;

ที่สาม ธนาคารกลางจะปรับเส้นทางอัตราดอกเบี้ยหรือไม่

ดังนั้น คำพูดที่ถูกต้องกว่าไม่ใช่ “น้ำมันขึ้น หุ้นลง” แต่คือ:

ราคาน้ำมันที่เพิ่มสูงขึ้นมักเป็นจุดเริ่มต้นของการตั้งราคาจากสงคราม; ทิศทางถัดไปของตลาดหุ้นขึ้นอยู่กับว่าผลกระทบครั้งนี้จะเปลี่ยนแปลงการเติบโต อัตราเงินเฟ้อ และอัตราดอกเบี้ยต่อไปหรือไม่

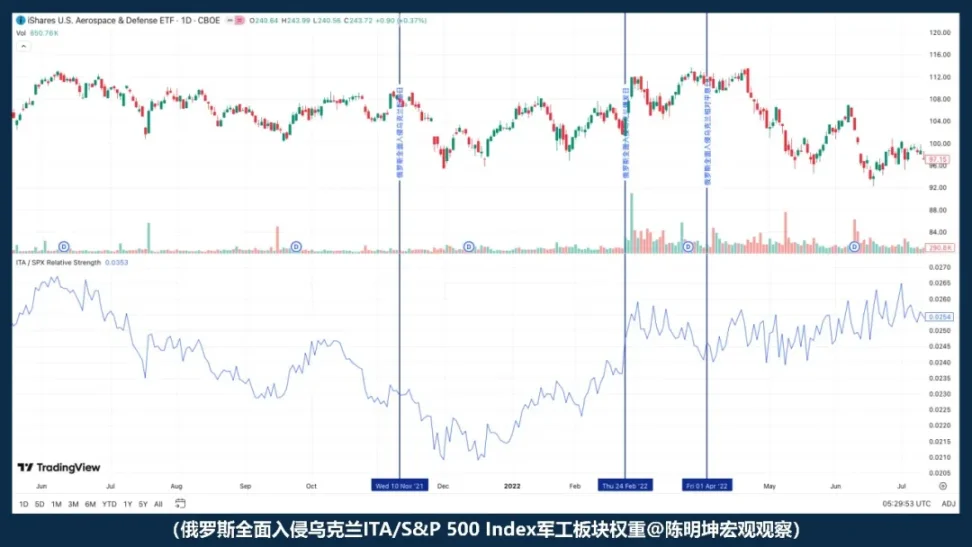

04 | ได้รับประโยชน์จากสงคราม หุ้นกองทัพจะทำกำไรแน่นอนไหม?

ข้อความว่า “สงครามเป็นประโยชน์ต่ออุตสาหกรรมการทหาร” ปัญหาใหญ่ที่สุดไม่ใช่การผิด แต่คือทำให้คนเข้าใจผิดว่าตนเองเข้าใจเรื่องนี้แล้ว

แน่นอนว่ามีเหตุผล:

เมื่อสถานการณ์ตึงตัว ประเด็นด้านความปลอดภัยจึงได้รับความสนใจมากขึ้น งบประมาณด้านการป้องกันประเทศถูกปรับขึ้น และโอกาสในการสั่งซื้อจึงเปิดกว้างขึ้น ทำให้อุตสาหกรรมการป้องกันประเทศดูเหมือนเป็นทิศทางที่ได้รับประโยชน์โดยธรรมชาติ

แต่ตลาดไม่ได้ง่ายอย่างนั้น

อุตสาหกรรมได้รับประโยชน์ ไม่ได้หมายความว่าหุ้นจะขึ้นทันที;

ราคาหุ้นจะขึ้น ไม่ได้หมายความว่าจะทำผลงานดีกว่าตลาดรวม

หลังจากสงครามรัสเซีย-ยูเครนเริ่มการบุกอย่างเต็มรูปแบบ ความแข็งแกร่งของ ITA เมื่อเทียบกับ S&P 500 ไม่ได้แข็งแกร่งขึ้น แต่กลับอ่อนตัวลง กล่าวคือ ณ ช่วงเวลาที่สงครามเริ่มขึ้น ตลาดไม่ได้ดำเนินการตามแนวคิดว่า “อุตสาหกรรมการป้องกันประเทศจะได้รับประโยชน์” ทันที แต่แทนที่จะเป็นเช่นนั้น ตลาดเน้นการซื้อขายตามปัจจัยที่กว้างขวางกว่า: ความชอบเสี่ยง ความคล่องตัว และความไม่แน่นอนทางมหภาค

ดังนั้น คำพูดที่ถูกต้องกว่าไม่ใช่ “สงครามช่วยอุตสาหกรรมการป้องกันประเทศ ซื้ออุตสาหกรรมการป้องกันประเทศเลย” แต่คือ:

สงครามจะผลักดันเรื่องราวเกี่ยวกับอุตสาหกรรมการป้องกันประเทศ แต่ในจุดที่เกิดขึ้น สิ่งที่ตลาดมักจะกำหนดราคาก่อน มักไม่ใช่คำสั่งซื้อ แต่เป็นความชอบเสี่ยง

การป้องกันประเทศจะชนะได้หรือไม่ ไม่ได้ขึ้นอยู่กับเพียงว่าตรรกะนั้นถูกต้องหรือไม่

ยังขึ้นอยู่กับการประเมินมูลค่า ความแตกต่างของความคาดหวัง และว่าตลาดจะเทรดตัวแปรใดก่อน

สิ่งที่อันตรายที่สุดในสงครามมักไม่ใช่การไม่มีมุมมอง

แต่กลับมีความเห็นเร็วเกินไป

สาม ปัญหาที่แท้จริง: เมื่อสงครามมาถึง สิ่งที่ตลาดประเมินใหม่ครั้งแรกคืออะไร?

หลังจากแยกแยะข้อผิดพลาดเหล่านี้แล้ว ปัญหาที่แท้จริงก็ปรากฏขึ้น:

สงครามไม่ใช่ตัวแปรเดียวที่ตัดสินการขึ้นลงของสินทรัพย์ โดยมากแล้วมันทำหน้าที่เหมือนตัวกระตุ้น

สิ่งที่ตัดสินว่าตลาดจะตอบสนองอย่างไร ไม่ใช่แค่ความขัดแย้งเอง

แต่เป็นประเภทของสงคราม วัฏจักรแมโคร ความคาดหวังเกี่ยวกับเหตุการณ์ และตัวแปรอันดับหนึ่งที่สำคัญที่สุด

ดังนั้น คำถามจึงไม่ใช่แล้วว่า “สงครามส่งผลดีต่ออะไร หรือส่งผลลบต่ออะไร” แต่คือ:

ตลาดจะใช้ภาษาใดเป็นอันดับแรกในการกำหนดราคา

ต่อไป ที่จะพูดถึงไม่ใช่การตัดสินอารมณ์ แต่เป็นกลไกการต่อสู้สี่แบบที่แท้จริงเข้าสู่การกำหนดราคาสินทรัพย์

สี่กลไกของสงคราม: เพื่อเข้าใจสงคราม ให้ดูก่อนว่ามัน thuộcประเภทใด

การเข้าใจสงคราม ไม่สามารถดูแค่สนามรบเพียงอย่างเดียว

สิ่งสำคัญกว่าคือการตัดสินว่ามันจะเขียนทับตัวแปรชั้นใดก่อน

01 | Energy - Transportation War

ทำไมน้ำมันดิบจึงมักถูกตลาดจับตามองก่อนเสมอ?

สิ่งที่ทำให้ตลาดเข้าสู่สถานะการกำหนดราคาได้เร็วที่สุดมักเป็นสงครามด้านพลังงานและการขนส่ง

ลักษณะร่วมของความขัดแย้งเหล่านี้ ไม่ได้อยู่ที่ความรุนแรงของความขัดแย้งเอง แต่อยู่ที่มันมักจะกระทบกับจุดสำคัญของเศรษฐกิจโลกในทันที:

พื้นที่ผลิตน้ำมัน ช่องแคบ เรือขนส่งน้ำมัน ท่าเรือ ประกันการขนส่งทางทะเล เส้นทางการขนส่งพลังงาน

เมื่อตำแหน่งเหล่านี้ถูกคุกคาม สิ่งที่มักถูกประเมินใหม่โดยตลาดก่อนอื่นไม่ใช่ตลาดหุ้น ไม่ใช่ทองคำ แม้แต่ไม่ใช่การเติบโตแบบมหภาคเอง แต่เป็นตำแหน่งที่อยู่ใกล้กับด้านอุปทานทางกายภาพมากกว่า:

น้ำมันดิบและความเสี่ยงด้านการขนส่ง

น้ำมันดิบ之所以มักเคลื่อนไหวก่อนสิ่งอื่นๆ ไม่ใช่เพราะมัน「ไวต่อการเปลี่ยนแปลงตามธรรมชาติ」 แต่เพราะตำแหน่งของมันในระบบเศรษฐกิจสมัยใหม่มีความพิเศษอย่างยิ่ง มันเป็นทั้งปัจจัยการผลิตพื้นฐานของระบบอุตสาหกรรม และตัวแปรด้านต้นทางของโซ่เงินเฟ้อ

เมื่อตลาดเริ่มสงสัยว่าการขนส่งจะถูกขัดขวาง ประกันจะเพิ่มขึ้น เส้นทางการเดินเรือจะเปลี่ยนไป และอุปทานจะหดตัว น้ำมันดิบจะถูกกำหนดราคาเป็นอันดับแรก

ในสงครามพลังงาน-การขนส่ง น้ำมันดิบไม่ใช่ปฏิกิริยาเสริม แต่เป็นตัวกลางที่มีความเสี่ยงโดยตรงที่สุด

แต่ที่นี่มีรายละเอียดสำคัญพิเศษหนึ่งประการ:

น้ำมันดิบมักเคลื่อนไหวก่อน แต่การเคลื่อนไหวก่อนไม่ได้หมายความว่าจะเพิ่มขึ้นอย่างต่อเนื่อง

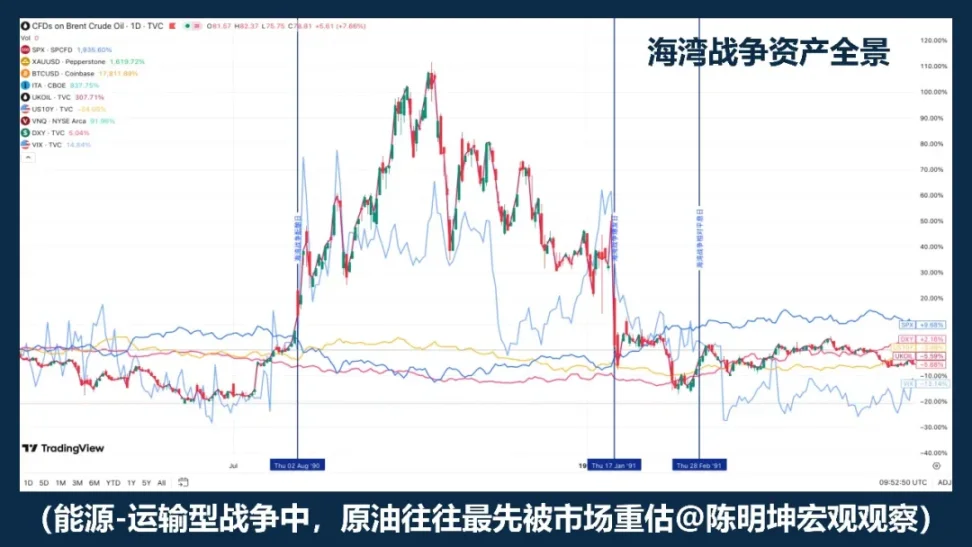

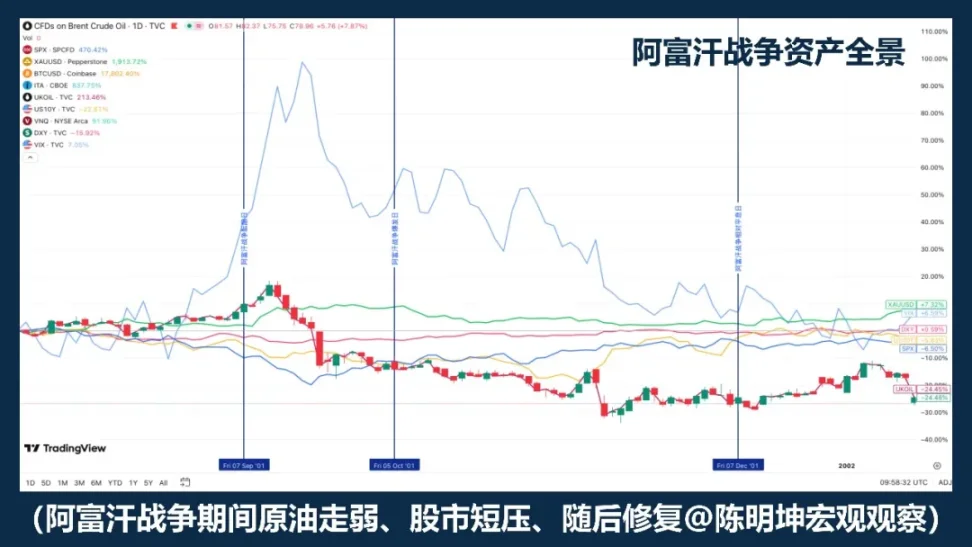

สงครามอ่าวเป็นหนึ่งในตัวอย่างที่ชัดเจนที่สุด ช่วงก่อนสงคราม น้ำมันดิบได้เพิ่มขึ้นอย่างมีนัยสำคัญ; หลังจากที่สงครามเริ่มต้นอย่างเป็นทางการ ราคา النفطยังคงพุ่งสูงขึ้นต่อ; แต่เมื่อสถานการณ์สงครามชัดเจน ราคาได้ลดลงอย่างรวดเร็วในเวลาต่อมา

สงครามอิรักยังเปิดเผยโครงสร้างอีกชั้นหนึ่ง ในตัวอย่างนี้ ช่วงที่ความคาดหวังเกี่ยวกับสงครามเพิ่มขึ้น น้ำมันดิบและทองคำได้ตอบสนองล่วงหน้าแล้ว; เมื่อสงครามเริ่มอย่างเป็นทางการ ตลาดกลับเข้าใกล้แนวคิด “ซื้อตามความคาดหวัง ขายตามข้อเท็จจริง” ซึ่งหมายความว่า ตัวแปรอันดับแรกในสงครามประเภทพลังงาน-การขนส่ง แม้จะเป็นน้ำมันดิบโดยทั่วไป แต่เส้นทางราคาของน้ำมันดิบยังขึ้นอยู่กับสองสิ่งอย่างมาก: หนึ่ง ตลาดได้กำหนดราคาอย่างเพียงพอแล้วหรือไม่ก่อนหน้านี้; สอง หลังจากเหตุการณ์เกิดขึ้น สถานการณ์เลวร้ายที่สุดได้เกิดขึ้นจริงหรือไม่

ดังนั้น การเข้าใจสงครามประเภทนี้ ไม่สามารถดูเพียงแค่ “ราคาน้ำมันขึ้นหรือไม่” เท่านั้น แต่ต้องพิจารณาบริบทสองชั้นที่มันอยู่ในนั้น

ระดับแรกคือความแตกต่างของความคาดหวัง หากเหตุการณ์เองเหนือความคาดหมาย แรงกระตุ้นของน้ำมันดิบมักจะรุนแรงกว่า; หากเหตุการณ์นั้นถูกอภิปรายซ้ำแล้วซ้ำเล่าและตลาดได้ซื้อขายล่วงหน้าไปแล้ว แม้ว่าความขัดแย้งจะเริ่มขึ้นอย่างเป็นทางการ ราคาน้ำมันก็อาจกลับเข้าสู่ช่วงผันผวนอย่างรวดเร็ว หรือแม้แต่เกิดการขายตามข่าวจริง

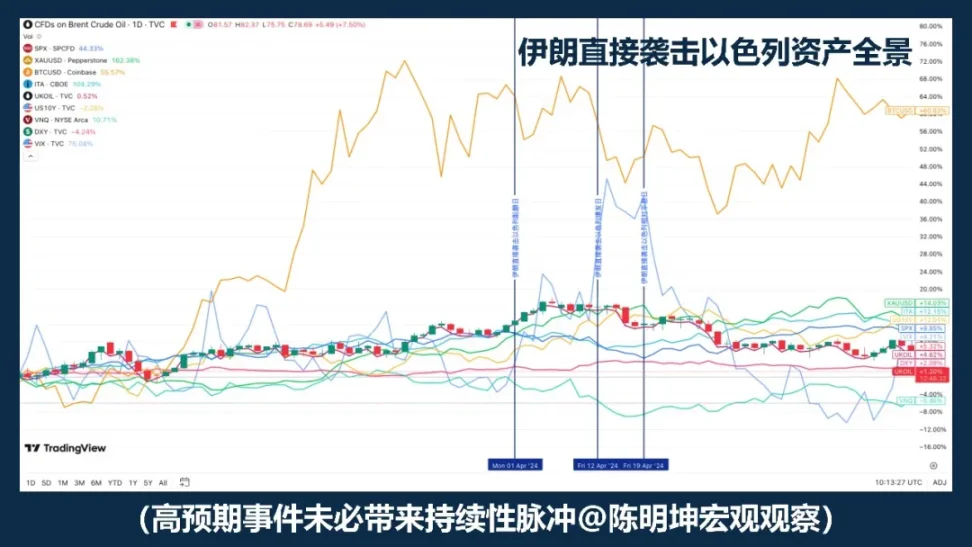

การโจมตีอิหร่านโดยตรงต่ออิสราเอลเป็นตัวอย่างที่ชัดเจน: ความเสี่ยงไม่ได้เข้าสู่ตลาดโดยไม่มีการเตรียมตัว ดังนั้นแม้สินทรัพย์จะมีการพุ่งขึ้นแบบพัลส์ แต่ก็ไม่ได้ขยายตัวอย่างไม่มีเงื่อนไขเป็นการประเมินมูลค่าใหม่อย่างต่อเนื่อง

ชั้นที่สองคือวัฏจักรแมโคร หากเกิดขึ้นในสภาพแวดล้อมที่เงินเฟ้อต่ำและมีพื้นที่ทางนโยบายเพียงพอ ตลาดจะเข้าใจมันเป็นการรบกวนระยะสั้น

หากเกิดขึ้นในสภาพแวดล้อมที่มีอัตราเงินเฟ้อสูงและนโยบายการเงินมีความเข้มงวดอยู่แล้ว ตลาดจะทันทีตั้งคำถามว่า: การขึ้นราคาของน้ำมันครั้งนี้จะเข้าสู่ความคาดหวังด้านเงินเฟ้อระยะกลางหรือไม่? จะเลื่อนการเปลี่ยนแปลงนโยบายหรือไม่?

นี่คือความแตกต่างที่สำคัญที่สุดระหว่างสงครามประเภทพลังงาน-การขนส่งกับประเภทสงครามอื่นๆ มันส่งผลกระทบจากโลกของสิ่งของจริง แล้วค่อยๆ ขยายตัวเข้าสู่ตลาดการเงินตามห่วงโซ่นี้:

การขนส่งพลังงานได้รับผลกระทบ

น้ำมันดิบถูกประเมินใหม่

→ ประเมินว่าผลกระทบของตลาดเป็นระยะสั้นหรือต่อเนื่อง

→ หากมีความคาดหวังเรื่องเงินเฟ้อ ให้ทบทวนเส้นทางอัตราดอกเบี้ย

→ ระบบการจัดเรียงใหม่ของหุ้น พันธบัตร และการประเมินมูลค่า

ดังนั้น สิ่งที่ควรจดจำจากสงครามพลังงาน-การขนส่ง ไม่ใช่ “น้ำมันต้องขึ้น”

แต่กลับเป็น: น้ำมันดิบมักเป็นตัวแปรด้านบนสุดที่ตลาดซื้อขายก่อน

แต่น้ำมันดิบเคลื่อนไหวก่อน ไม่ได้หมายความว่าการโจมตีจะพัฒนาเป็นแนวโน้มระยะยาวโดยอัตโนมัติ

สิ่งที่ตัดสินเส้นทางในอนาคตเสมอ ไม่ใช่ราคาเชื้อเพลิงเอง

แต่เป็นเรื่องที่ว่าราคาน้ำมันจะสามารถคงอยู่ในกรอบความคาดหวังด้านเงินเฟ้อ อัตราส่วนลด และระบบการประเมินมูลค่าต่อไปได้หรือไม่

ในตรรกะของสงครามประเภทนี้ น้ำมันดิบเคลื่อนไหวก่อน ไม่ใช่ข้อสรุป แต่เป็นจุดเริ่มต้นของการถ่ายทอดทางการเงิน

02 | ความเสี่ยง - สงครามที่เน้นความชอบ

สิ่งที่มักได้รับการประเมินใหม่โดยตลาดก่อน ไม่ใช่น้ำมันดิบ แต่เป็นความชอบเสี่ยง

สิ่งที่ถูกแก้ไขเป็นอันดับแรกในสงครามประเภทนี้ ไม่ใช่ข้อจำกัดทางฟิสิกส์ของโลกมหภาค

แต่ความสามารถของตลาดในการรับความเสี่ยง

หากความขัดแย้งไม่คุกคามโดยตรงต่อพื้นที่ผลิตน้ำมัน เส้นทางช่องแคบ การขนส่งเรือขนส่งน้ำมัน หรือโครงสร้างพื้นฐานด้านพลังงานที่สำคัญ สิ่งที่ตลาดมักจะประเมินใหม่ก่อนเป็นอันดับแรก มักไม่ใช่ข้อจำกัดด้านอุปทาน แต่เป็นความชอบเสี่ยงเอง

แรงผลักดันแรกของสงครามประเภทนี้ ไม่ใช่ “พลังงานจะขาดหรือไม่” แต่คือ: ความไม่แน่นอนจะเพิ่มขึ้นอย่างฉับพลันหรือไม่ และสินทรัพย์เสี่ยงยังกล้าถือต่อหรือไม่

ดังนั้น รอบแรกของการแพร่กระจายของสงครามประเภทนี้ มักไม่ใช่ “น้ำมันดิบเคลื่อนตัวก่อน” แต่คือ:

ความขัดแย้งรุนแรงขึ้น

ความไม่แน่นอนเพิ่มขึ้น

→ ความชอบความเสี่ยงลดลง

→ ตลาดหุ้นอยู่ภายใต้แรงกดดัน ความผันผวนเพิ่มขึ้น

→ ช่วงเงินทุนหลบภัยไหลเข้าสู่ดอลลาร์สหรัฐและทองคำ เป็นต้น

→ หากไม่มีผลกระทบเพิ่มเติมต่อพลังงานและอัตราเงินเฟ้อ ตลาดจะเข้าสู่ช่วงการฟื้นตัว

สายเหตุและผลนี้อธิบายปรากฏการณ์ที่สำคัญมาก

ทำไมบางสงครามหลังจากเกิดขึ้นแล้ว ตลาดหุ้นจึงลดลงก่อน และทองคำก็มีปฏิกิริยา แต่ราคาไม่ได้พัฒนาเป็นแนวโน้มด้านเดียวในระยะยาวอัตโนมัติ เพราะสงครามประเภทนี้ส่งผลกระทบแรกต่อความตั้งใจถือครอง ไม่ใช่ปัจจัยเชิงลึกอื่นๆ เช่น อุปทาน อัตราเงินเฟ้อ และอัตราส่วนลด

การศึกษาของ IMF เกี่ยวกับความเสี่ยงทางภูมิรัฐศาสตร์ยังชี้ให้เห็นว่า ความขัดแย้งทางทหารที่รุนแรงจะส่งผลกระทบอย่างมีนัยสำคัญต่อการกำหนดราคาในตลาดหุ้นและออปชันผ่านการเพิ่มขึ้นของความหลีกเลี่ยงความเสี่ยง การปรับตัวเข้มงวดของเงื่อนไขทางการเงิน และการแพร่กระจายของความไม่แน่นอน กล่าวอีกนัยหนึ่ง ตลาดในระยะนี้จะทำการเทรดก่อนไม่ใช่การขาดแคลนสินค้าจริง แต่เป็นการประเมินราคาใหม่เกี่ยวกับความผันผวนและภาวะความเสี่ยงหางในอนาคต การลดลงในรอบแรกสะท้อนมากกว่าการลดค่าความเสี่ยง มากกว่าการที่ศูนย์กลางการประเมินมูลค่าระยะยาวจะลดลง แค่เมื่อผลกระทบต่อความชอบความเสี่ยงยังคงถ่ายทอดลงไปสู่ตัวแปรมหภาคที่ลึกกว่า กระตุ้นอารมณ์สงครามประเภทนี้จึงจะพัฒนาเป็นการจัดเรียงสินทรัพย์ที่ยั่งยืนกว่า

ดังนั้น ข้อสรุปที่แม่นยำกว่าไม่ใช่ “สงครามมา ทองคำต้องขึ้น” หรือ “สงครามมา ตลาดหุ้นต้องลง” แต่คือ:

ในตรรกะของสงครามประเภทนี้ ตลาดมักจะทบทวนมูลค่าใหม่ครั้งแรกสำหรับความผันผวนและสินทรัพย์เสี่ยง; การลดลงในรอบแรกส่วนใหญ่สะท้อนถึงส่วนลดความเสี่ยง ไม่ได้สร้างแนวโน้มระยะยาวโดยอัตโนมัติ

03 | การคว่ำบาตร – สงครามการชำระเงิน

“การแข่งขันด้านการชำระเงินไม่ได้เปลี่ยนแปลงราคา แต่เปลี่ยนคุณสมบัติ”

การคว่ำบาตร—หัวใจของสงครามการชำระเงิน ไม่ใช่ราคาสินค้าเดียว แต่คือความสามารถในการเข้าถึงระบบการเงินข้ามพรมแดน

เมื่อความขัดแย้งรุนแรงขึ้นไปสู่ระดับการคว่ำบาตร สิ่งที่ตลาดมักจะทบทวนก่อนเป็นอันดับแรก ไม่ใช่แค่อุปทาน แต่รวมถึง: การชำระเงิน การเคลื่อนย้ายเงินทุน การสำรอง การระดมทุน และความน่าเชื่อถือของคู่ค้า

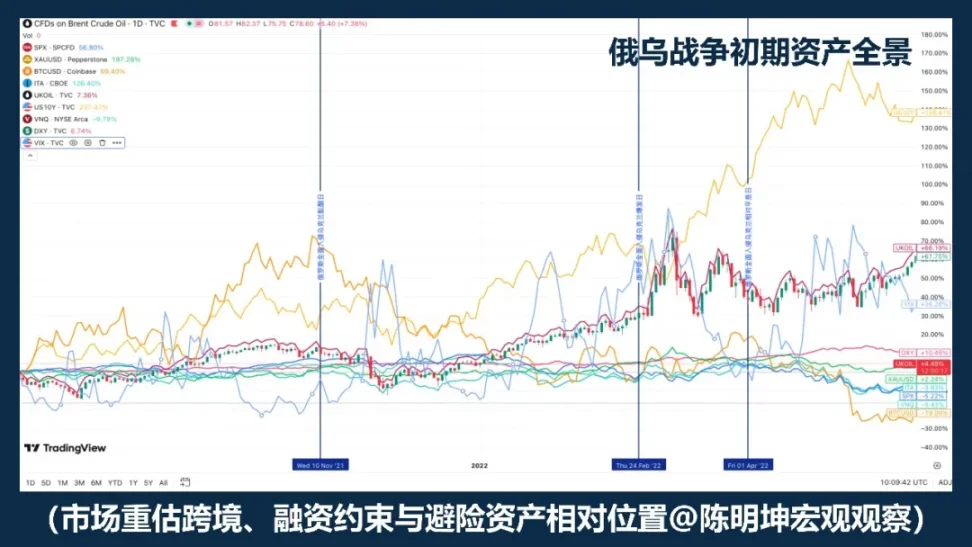

สงครามรัสเซีย-ยูเครนเป็นตัวอย่างที่ชัดเจนที่สุดของประเภทนี้ หลังปี 2022 สหภาพยุโรปได้บังคับใช้มาตรการทางการเงินต่อรัสเซียทีละขั้นตอน รวมถึงการจำกัดการเข้าถึงทุนและตลาดการเงินของสหภาพยุโรปของรัสเซีย การห้ามทำธุรกรรมกับธนาคารกลางรัสเซีย การถอดธนาคารรัสเซียหลายแห่งออกจาก SWIFT และการระงับหรือจัดให้ทรัพย์สินบางส่วนของรัสเซียเป็น “ไม่สามารถใช้งานได้” นอกจากนี้ กระทรวงการคลังสหรัฐฯ ผ่าน Directive 4 ซึ่งห้ามชาวอเมริกันทำธุรกรรมกับธนาคารกลางรัสเซีย กองทุนความมั่งคั่งแห่งชาติ และกระทรวงการคลัง จนถึงขั้นนี้ ตลาดไม่ได้เผชิญกับคำถามเพียงว่า “น้ำมันจะขาดหรือไม่” อีกต่อไป แต่เป็นคำถามที่ลึกซึ้งกว่านั้น: ห่วงโซ่การเงินข้ามพรมแดนเดิมยังสามารถทำงานได้ตามปกติหรือไม่

การถ่ายทอดแบบจำเพาะของสงครามประเภทนี้ ไม่ได้เกิดขึ้นจากการเคลื่อนไหวของราคาโดยตรงไปสู่ราคา

แต่เริ่มจากคุณสมบัติก่อนแล้วจึงไปสู่ราคา:

การเพิ่มระดับการคว่ำบาตร

การชำระเงินและการชำระหนี้ถูกขัดขวาง

→ สกุลเงินต่างประเทศและเงื่อนไขการระดมทุนเข้มงวดขึ้น

→ ความเสี่ยงจากคู่สัญญา ความชอบด้านสภาพคล่องเพิ่มขึ้น

สินทรัพย์เสี่ยงได้รับแรงกดดัน ความผันผวนเพิ่มขึ้น

ดอลลาร์ ออฟชั่นของสหรัฐฯ น้ำมันดิบ และสินทรัพย์บางประเภทที่แทนที่ระบบถูกปรับราคาใหม่

ดังนั้น ผลกระทบประเภทนี้จึงมีความแตกต่างพื้นฐานจากสงครามพลังงาน-การขนส่ง:

การกระทบด้านพลังงานเปลี่ยนแปลงราคาอุปทานก่อนเป็นอันดับแรก

การกระทบต่อการชำระเงินเปลี่ยนคุณสมบัติการชำระเงินก่อน

เมื่อคุณสมบัติในการชำระเงินเริ่มผันผวน การจัดอันดับสินทรัพย์จะแยกออกอย่างรวดเร็ว สินทรัพย์ที่พึ่งพาอย่างมากต่อระบบธนาคารทั่วโลก การระดมทุนข้ามพรมแดน และเครือข่ายการชำระเงินหลัก จะมีแนวโน้มเผชิญกับส่วนลดมากกว่า ในขณะที่เครื่องมือการชำระเงินดิจิทัลแบบใหม่ที่ยังคงมีความสามารถในการถ่ายโอน ถือครอง หรือชำระเงินแม้ในสภาพแวดล้อมที่การชำระเงินถูกจำกัด จะได้รับความสนใจเพิ่มเติม

ข้อสรุปของรายงานความมั่นคงทางการเงินโลก IMF2025 ชัดเจนว่า: เหตุการณ์ความเสี่ยงทางภูมิรัฐศาสตร์ที่ร้ายแรง โดยเฉพาะความขัดแย้งทางทหาร จะถ่ายทอดไปยังตลาดหุ้น พรีเมียมความเสี่ยงของรัฐบาล อัตราแลกเปลี่ยน และตลาดสินค้าผ่านการเพิ่มขึ้นของความหลีกเลี่ยงความเสี่ยง การปรับตัวเข้มงวดของเงื่อนไขทางการเงิน และการรบกวนการเชื่อมโยงทางการค้าและการเงิน; นอกจากนี้ เหตุการณ์สำคัญยังอาจกดดันราคาหุ้นอย่างมีนัยสำคัญและเพิ่มพรีเมียมความเสี่ยงของรัฐบาล สำหรับตลาด นี่หมายความว่า จุดสำคัญของสงครามแบบคว่ำบาตร-การชำระเงิน ไม่ใช่ “สินทรัพย์ใดสินทรัพย์หนึ่งจะขึ้นหรือไม่” แต่คือการทำงานของหน้าที่ตัวกลางทางการเงินจะยังคงราบรื่นหรือไม่

การศึกษาของ IMF เกี่ยวกับความเสี่ยงทางภูมิรัฐศาสตร์ก็ชี้ให้เห็นถึงจุดนี้ เช่น การปะทะทางทหารครั้งใหญ่ไม่เพียงแต่จะกดดันหุ้นและเพิ่มพรีเมียมความเสี่ยงของรัฐบาลผ่านการหลีกเลี่ยงความเสี่ยงที่สูงขึ้นและการ收紧เงื่อนไขทางการเงิน แต่ยังส่งผลกระทบต่อประเทศที่สามผ่านความเชื่อมโยงทางการค้าและการเงิน

นี่คือเหตุผลที่การโจมตีด้วยการคว่ำบาตรมักแพร่กระจายไกลกว่าสนามรบเอง

สำหรับเครื่องมือการชำระเงินบนโซ่ใหม่ คำอธิบายที่แม่นยำกว่าไม่ใช่ “พวกมันมีลักษณะหลีกเลี่ยงความเสี่ยงโดยธรรมชาติ” แต่คือ: เมื่อความยุ่งยากในการชำระเงินแบบดั้งเดิม ข้อจำกัดในการไหลเวียนของทุน และอุปสรรคในการชำระเงินข้ามพรมแดนเพิ่มขึ้น ตลาดจะทบทวนคุณค่าของพวกมันในฐานะช่องทางการชำระเงินแบบไม่ผ่านธนาคาร ข้ามพรมแดน และทำงานได้ตลอด 24 ชั่วโมง สิ่งที่ตลาดทบทวนอย่างแท้จริงไม่ใช่เรื่องราวของคุณค่าการเก็บรักษาทางเลือกเอง แต่คือคุณค่าเชิงสถาบันของช่องทางการชำระเงินทางเลือก

หากสงครามด้านพลังงานและการขนส่งถามว่า “สินค้ายังจะมาถึงไหม”

แล้วการคว่ำบาตร—สงครามการชำระเงิน—ถามว่า:

ยังโอนเงินได้อยู่ไหม

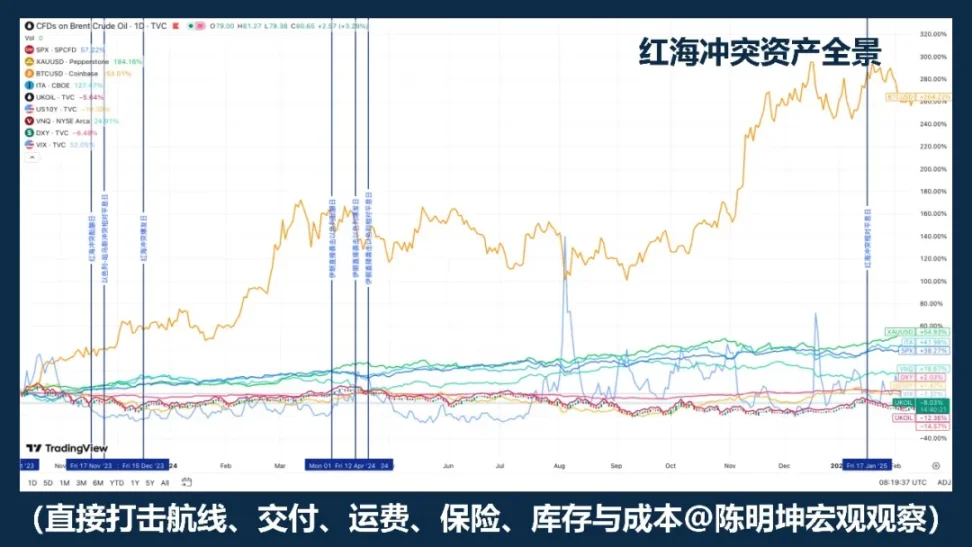

04 | ซัพพลายเชน - ความขัดแย้งของเอนติตี้

ตลาดจะซื้อขายผลการดำเนินงานก่อนเรื่องเล่าการป้องกันความเสี่ยง

ยังมีความขัดแย้งอีกประเภทหนึ่ง ซึ่งไม่ได้ขัดขวางหลอดเลือดใหญ่ของพลังงานโลกโดยตรง หรือเขียนใหม่ระบบการชำระเงินระหว่างประเทศในทันที แต่ยังคงเปลี่ยนแปลงการกำหนดราคาสินทรัพย์อย่างมีนัยสำคัญ

นี่คือ: ห่วงโซ่อุปทาน - ความขัดแย้งของเอนทิตี

แก่นของความขัดแย้งประเภทนี้ ไม่ใช่ “โลกจะเข้าสู่ภาวะหลีกเลี่ยงความเสี่ยงอย่างสมบูรณ์ทันทีหรือไม่” แต่คือระบบการผลิต การขนส่ง สต็อก และการจัดส่งจะยังคงผิดเพี้ยนต่อไปหรือไม่

สิ่งที่ถูกปรับเปลี่ยนเป็นอันดับแรก มักไม่ใช่น้ำมันดิบ ทองคำ หรือความชอบความเสี่ยงระดับโลกโดยตรง แต่เป็นตัวแปรที่ใกล้เคียงกับการดำเนินงานของบริษัทมากกว่า:

ค่าขนส่ง ประกัน ระยะเวลาการจัดส่ง ขอบเขตความปลอดภัยของสต็อก อัตรากำไร และการคาดการณ์ค่าใช้จ่ายด้านทุน

ตัวอย่างที่ชัดเจนที่สุดคือความขัดแย้งในทะเลแดง IMF ชี้ให้เห็นว่าในสองเดือนแรกของปี 2024 ปริมาณการค้าผ่านช่องแคบสุเอซลดลงประมาณ 50% เมื่อเทียบกับปีก่อนหน้า และการโจมตีบังคับให้เรือจำนวนมากต้องเลี่ยงเส้นทางรอบ Cape of Good Hope ซึ่งรบกวนห่วงโซ่อุปทาน; UNCTAD ยังชี้ให้เห็นว่าจนถึงช่วงต้นเดือนกุมภาพันธ์ 2024 ปริมาณตู้คอนเทนเนอร์ที่ผ่านช่องแคบสุเอซลดลง 82% และกำลังการขนส่งจำนวนมากถูกเปลี่ยนเส้นทางไปยังปลายทางใต้สุดของแอฟริกา

ในช่วงผลกระทบเช่นนี้ สิ่งที่มักถูกซื้อขายก่อนไม่ใช่การ “ซื้อเพื่อป้องกันความเสี่ยง” แต่คือ: ใครต้นทุนจะสูงขึ้น; ใครการจัดส่งจะช้าลง; ใครอัตรากำไรจะได้รับผลกระทบก่อน; ใครคำสั่งซื้อจะย้ายไป; ใครความสามารถในการจัดหาทางเลือกจะถูกประเมินใหม่

สายการถ่ายทอดของมันมักไม่ใช่เส้นทางหลบภัย แต่เป็นสายการที่ใกล้เคียงกับเศรษฐกิจจริงมากกว่า:

ความขัดแย้งในภูมิภาครุนแรงขึ้น

การขนส่งและซัพพลายถูกรบกวน

→ ระยะเวลาการจัดส่งยาวนานขึ้น ปรับกลยุทธ์สต็อก

→ ต้นทุนเพิ่มขึ้น กำไรสุทธิลดลง คำสั่งซื้อแตกต่างกัน

→ การจัดลำดับอุตสาหกรรมภายในตลาดหุ้นใหม่ แทนที่จะเป็นการหลีกเลี่ยงความเสี่ยงอย่างเป็นระบบ

จุดที่มักถูกเข้าใจผิดในสงครามประเภทนี้คือ หลายคนมักมองโดยอัตโนมัติว่า “ความขัดแย้ง” เท่ากับ “การหลบภัย”

แต่ความขัดแย้งในห่วงโซ่อุปทาน—ประเภทกายภาพ—มักไม่ได้สร้างความเสี่ยงจากการซื้อขายที่มีทิศทางเดียวกันทั่วตลาดเป็นอันดับแรก

ผลลัพธ์ที่พบบ่อยกว่าคือ:

การแยกประเภทภาค การแยกประเภทกำไร และการแยกประเภทภูมิภาค

นี่คือเหตุผลที่ผลกระทบของสงครามประเภทนี้ต่อสินทรัพย์มักจะช้ากว่า แต่ไม่จำเป็นต้องเล็กกว่า สิ่งที่มันเปลี่ยนแปลงอย่างแท้จริงมักจะอยู่ในสามระดับ:

ประการแรกคือระดับต้นทุน การขนส่งทางทะเล การประกันภัย การจัดเก็บสินค้า การจัดซื้อชิ้นส่วน และเส้นทางการขนส่งทางเลือก ล้วนทำให้ต้นทุนสูงขึ้น

ที่สองคือชั้นสต็อก บริษัทมักจะเปลี่ยนจากความสำคัญด้านประสิทธิภาพไปสู่ความสำคัญด้านความยืดหยุ่น

ثالثคือชั้นผลกำไร บริษัทยังสามารถดำเนินการตามจังหวะเดิมในการชำระผลกำไรได้หรือไม่ ถึงขั้นนี้ ความขัดแย้งเริ่มเข้าสู่การพยากรณ์ผลกำไรและแบบจำลองการประเมินมูลค่า

ดังนั้น ในสถานการณ์สงครามเช่นนี้ การดำเนินงานของสินทรัพย์มักไม่ใช่การหลบภัยแบบรวมกลุ่มสินทรัพย์ใหญ่ แต่เป็นการปรับราคาใหม่แบบโครงสร้างภายในตลาดหุ้น บริษัทที่ได้รับผลกระทบมากกว่ามักเป็นบริษัทที่พึ่งพาความสามารถในการผลิตในภูมิภาคเดียว เส้นทางการขนส่งเพียงเส้นทางเดียว ส่วนประกอบเดียว หรือรูปแบบการดำเนินงานที่มีการหมุนเวียนสูงแต่มีสต็อกต่ำ ในขณะที่บริษัทและภาคส่วนที่ได้รับประโยชน์สัมพัทธ์อาจเป็นผู้ที่มีกำลังการผลิตทางเลือก การกระจายการตั้งอยู่ตามภูมิภาค อำนาจในการกำหนดราคาที่แข็งแกร่งกว่า หรือสามารถรับโอนคำสั่งซื้อได้

ดังนั้น ข้อสรุปที่ถูกต้องกว่าสำหรับสงครามประเภทนี้คือ:

เมื่อเกิดความขัดแย้ง ให้ซื้อสินทรัพย์ป้องกันความเสี่ยง

แต่:

เมื่อสงครามกระทบก่อนต่อระบบการผลิต การขนส่ง สต็อก และการจัดส่ง จุดเน้นของการประเมินใหม่ของตลาดมักไม่ใช่การหลีกเลี่ยงความเสี่ยงอย่างครอบคลุม แต่เป็นต้นทุน กำไรสุทธิ และลำดับอุตสาหกรรม

หากการกระแทกด้านพลังงานเปลี่ยนแปลงราคาเป็นอันดับแรก

การปรับปรุงครั้งแรกสำหรับการชำระเงินคือคุณสมบัติ

ดังนั้น การกระแทกจากห่วงโซ่อุปทานที่ปรับแก้แล้วคือ:

Income Statement.

ห้า: จากการวิเคราะห์ไปสู่ตำแหน่งการลงทุน — แนวทางการลงทุนในช่วงสงคราม

ที่อภิปรายไปก่อนหน้านี้ คือวิธีที่สงครามเข้าสู่การกำหนดราคาสินทรัพย์

แต่สำหรับนักลงทุน คำถามที่แท้จริงสำคัญไม่ได้จบเพียงเท่านี้

แต่ก้าวไปอีกขั้นหนึ่ง:

วิธีแปลงการตัดสินใจเป็นตำแหน่งการซื้อขาย

ความเข้าใจผิดที่สงครามสร้างขึ้นมากที่สุดคือ มันดูเหมือนเป็นโอกาสที่มีทิศทางขนาดใหญ่

แต่ถ้าพิจารณาอย่างละเอียดถึงประวัติศาสตร์ จะพบว่าสงครามไม่ได้สร้างทิศทางที่สามารถทำซ้ำได้อย่างมั่นคง

สิ่งที่มันสร้างขึ้นอย่างมั่นคงกว่าจริงๆ คือ: ความผันผวน ความไม่สอดคล้องกัน และการแตกหักของความสัมพันธ์

ดังนั้น การลงทุนในช่วงสงคราม สิ่งที่สำคัญที่สุดไม่ใช่การเดิมพันทิศทางอย่างสุดโต่ง แต่คือการระบุก่อนว่าตลาดกำลังเทรดตัวแปรใดอยู่:

ตัวแปรนี้กำลังสร้างพัลส์ระยะสั้น

ยังจะคงส่งต่อตามโซ่ของสินทรัพย์ต่อไป;

ราคาใดบ้างที่เป็นเพียงปฏิกิริยาทางอารมณ์

อะไรคือแรงกระแทกที่จะสะสมเป็นแนวโน้มระยะกลาง

ถ้าจะพูดให้เฉพาะเจาะจงและปฏิบัติได้จริงมากขึ้น ฉันจะแบ่งมันออกเป็นสี่ขั้นตอน

ขั้นตอนแรกคือการระบุตัวแปรอันดับหนึ่งเสมอ

หลังจากเกิดสงคราม ตลาดจะไม่ทำการซื้อขายข้อมูลทั้งหมดพร้อมกัน มันจะจับจุดหนึ่งที่สำคัญที่สุดและผลักดันมันไปเป็นศูนย์กลางของการกำหนดราคา: บางครั้งคือน้ำมันดิบ บางครั้งคือความชอบเสี่ยง บางครั้งคือระบบการชำระเงิน บางครั้งคือสต็อกและงบกำไรขาดทุน หลายคนมักอยากตัดสินทั้งสงครามตั้งแต่แรก แต่โดยทั่วไปแล้วมันเร็วเกินไปและหยาบเกินไป วิธีที่มีประสิทธิภาพจริงคือเริ่มต้นด้วยการตัดสิน:

ตลาดกำลังเทรดอะไรอยู่ตอนนี้—อุปทาน ความชอบเสี่ยง ความยุ่งยากในการชำระเงิน หรืองบกำไรขาดทุน

การจับตัวแปรอันดับแรกให้ถูกต้องเป็นสิ่งสำคัญที่จะกำหนดทิศทางของตำแหน่งถัดไป; หากจับผิด แม้เนื้อเรื่องจะสมบูรณ์ ก็มีแนวโน้มสูงที่การซื้อขายจะผิดพลาด

ขั้นที่สองคือการเตรียมความพร้อมก่อนสงคราม ไม่ใช่การเข้าซื้ออย่างเร่งรีบในระหว่างสงคราม

การเทรดสงครามที่ดีจริงๆ มักไม่ได้เริ่มต้นในช่วงเวลาที่ความขัดแย้งระเบิดอย่างเต็มรูปแบบ โอกาสที่ให้ผลตอบแทนสูงหลายครั้งปรากฏขึ้นก่อนที่เหตุการณ์จะเข้าสู่อารมณ์ของสาธารณชน เมื่อตลาดเริ่มพูดถึง ช่วงเวลาที่ราคาถูกที่สุดมักจะผ่านไปแล้ว

ดังนั้น สิ่งที่สำคัญกว่าในช่วงก่อนสงครามคือ: ศึกษาขอบเขต จัดเตรียมเครื่องมือ ระบุจุดอ่อน และจัดสรรการป้องกันความเสี่ยง อย่ารอจนกระทั่งปืนใหญ่ยิงแล้วค่อยตัดสินใจว่าจะใช้อาวุธอะไร

ขั้นที่สาม เปลี่ยนวิธีการซื้อขายในช่วงสงคราม โดยเน้นไปที่ความเบี่ยงเบนของราคา

หลังจากสงครามระเบิดขึ้น สิ่งที่ไม่ขาดคือคำอธิบาย แต่สิ่งที่หายากจริงๆ คือการตัดสินราคา สงครามไม่มีเทมเพลตสินทรัพย์ที่สามารถใช้ได้แบบเครื่องจักร; ในทางกลับกัน สิ่งเดียวที่ใกล้เคียงกับความแน่นอนคือมันจะสร้างการเปลี่ยนแปลงครั้งใหญ่

สถานการณ์ที่พบได้บ่อยในตลาดเริ่มต้นคือ: สินทรัพย์บางตัวตอบสนองเกินไป บางตัวตอบสนองไม่เพียงพอ และบางตัวแค่ถูกอารมณ์ดึงให้เคลื่อนไหวร่วมกัน กล่าวอีกนัยหนึ่ง สงครามไม่ได้นำมาซึ่งทิศทางที่ชัดเจนเสมอไป แต่มักเป็นความไม่สมดุลที่ถูกขยายใหญ่ขึ้นในช่วงเวลาสั้นๆ

นี่ก็คือเหตุผลที่สงครามไม่เหมาะกับการเดิมพันทิศทางอย่างมั่นคง

แต่มักเหมาะกว่าสำหรับการซื้อขายแบบ arbitrage และการซื้อขายเชิงโครงสร้าง

เนื่องจากเมื่อตลาดมีการเปลี่ยนแปลงอย่างรุนแรง สิ่งที่ถูกกระทบก่อนมักไม่ใช่ความเห็น

แต่เป็นความเป็นระเบียบที่เคยคงที่ระหว่างราคา:

สินทรัพย์สปอตและอนุพันธ์จะไม่ตรงกัน

สินทรัพย์ที่เกี่ยวข้องภายใต้ตรรกะเดียวกันจะไม่ตรงกัน

การเล่าเรื่องการหลีกเลี่ยงความเสี่ยงและราคาที่แท้จริงจะไม่สอดคล้องกัน

อารมณ์ระยะสั้นและการถ่ายทอดระยะกลางอาจไม่สอดคล้องกัน

สิ่งที่สำคัญที่สุดในขั้นตอนนี้ ไม่ใช่การแสดงท่าที

แต่ให้ระบุว่า: ราคาใดเป็นเพียงการกระตุ้นทางอารมณ์ ราคาใดที่จะกลับสู่ระดับปกติอย่างรวดเร็ว ผลกระทบใดที่จะสะสมเป็นแนวโน้มระยะกลาง และช่องว่างของราคา ค่าเบี่ยงเบน และความสัมพันธ์ใดที่คุ้มค่าสำหรับการซื้อขาย

ส่วนนี้ขึ้นอยู่กับสัญชาตญาณและประสบการณ์การหาโอกาส arbitrage เป็นพิเศษ

ผู้ที่เคยสังเกตตัวอย่างสงครามในอดีตมักสามารถวางกลยุทธ์และดำเนินการได้เร็วกว่าเมื่อเห็นสงครามทำให้สินทรัพย์ประเภทหนึ่งเคลื่อนไหวผิดปกติ เช่น การบีบอัดตำแหน่งซิลเวอร์ในปี 2025 นักเทรดที่ไวต่อการเปลี่ยนแปลงสามารถเข้าสู่เส้นทางการซื้อขายแบบสปีร์ดซิลเวอร์ได้อย่างรวดเร็ว; อีกตัวอย่างหนึ่งคือความผันผวนของทองคำภายใต้ความขัดแย้งระหว่างสหรัฐ อิสราเอล และอิหร่านในช่วงไม่กี่วันที่ผ่านมา นักเทรดที่ไวต่อการเปลี่ยนแปลงก็สามารถหาความไม่สมดุลของการกำหนดราคาได้ง่ายขึ้นระหว่างผลิตภัณฑ์อนุพันธ์ทองคำต่างๆ

โอกาสเหล่านี้มักมาเร็วและหายไปเร็ว

สำหรับนักเทรดที่แข็งแกร่ง มันคือช่องว่าง;

สำหรับนักเทรดที่อ่อนแอ มันมักจะเป็นเพียงความผันผวนที่ผ่านไปอย่างรวดเร็วหน้าตา

ขั้นที่สี่ หลังจากวิกฤตเริ่มแพร่กระจาย ให้เปลี่ยนจุดเน้นการซื้อขายจากเหตุการณ์ไปยังการถ่ายทอด

ในช่วงต้นของสงคราม ตลาดจะซื้อขายกับเหตุการณ์本身; หลังจากสงครามยืดเยื้อต่อไป ตลาดจะซื้อขายกับผลการแพร่กระจาย ตัวแปรที่แท้จริงที่กำหนดว่าสงครามหนึ่งๆ จะสามารถพัฒนาจากพัลส์ระยะสั้นเป็นแนวโน้มระยะกลางหรือไม่ ไม่ใช่จำนวนข่าว แต่คือการกระทบยังคงเข้าสู่ตัวแปรที่ลึกกว่าหรือไม่: เข้าสู่ความคาดหวังด้านเงินเฟ้อหรือไม่ เข้าสู่อัตราส่วนลดหรือไม่ เข้าสู่งบกำไรขาดทุนของบริษัทหรือไม่ เข้าสู่เงื่อนไขการชำระเงินและการระดมทุนหรือไม่

หากตัวแปรเหล่านี้ไม่ได้ถูกปรับเปลี่ยนอย่างแท้จริง การเคลื่อนไหวรอบแรกมักจะดูเหมือนส่วนลดความเสี่ยงมากกว่าการประเมินค่าใหม่ในระยะยาว; แต่หากตัวแปรเหล่านี้เริ่มเปลี่ยนแปลงจริงๆ สงครามก็จะไม่ใช่แค่ข่าวอีกต่อไป แต่เริ่มกลายเป็นส่วนหนึ่งของแนวโน้ม ในขั้นตอนนี้ ตรรกะการซื้อขายก็ต้องเปลี่ยนไป:

เปลี่ยนจากอิมพัลส์ของเหตุการณ์ไปสู่การวิเคราะห์แนวโน้ม

เปลี่ยนจากขับเคลื่อนโดยข่าวสารไปสู่เส้นทางหลักเชิงมหภาค

การถ่ายโอนแบบแมโครหมายถึงการใช้วิธีการที่ยืดหยุ่น ในการเผชิญกับปรากฏการณ์แมโครที่แตกต่างกัน ประเภทสงครามที่ต่างกัน และเส้นทางการถ่ายทอดที่หลากหลาย จำเป็นต้องเปลี่ยนเครื่องมืออย่างยืดหยุ่นและเข้าสู่สนามทุนที่ต่างกัน

ในที่สุดแล้ว ตำแหน่งการซื้อขายไม่ใช่ผลิตภัณฑ์ที่ขึ้นอยู่กับอารมณ์ แต่เป็นการแสดงออกทางเงินทุนของความคิด

สงครามจะทำให้ความผันผวนเพิ่มขึ้น และทำให้การตัดสินใจผิดพลาดยิ่งใหญ่ขึ้น

ความหมายของตำแหน่งคือการให้ตรรกะได้รับการทดสอบจากตลาด

ความเห็นต้องสอดคล้องกับตัวแปร;

การตัดสินใจต้องตรงกับเครื่องมือ;

ตรรกะสุดท้ายต้องเข้าสู่การจัดสรรทุน

นี่คือวิธีการลงทุนในสงครามที่ฉันเข้าใจ:

ก่อนสงครามดูตรรกะ ระหว่างสงครามจับความไม่สอดคล้อง ก่อนสงครามดูการถ่ายทอด

ดูตัวแปรก่อน ตามด้วยราคา และสุดท้ายจึงดูตำแหน่งการถือครอง

เนื่องจากตำแหน่งทำให้ความคิดสามารถพิสูจน์ได้ว่าผิด

การลงทุนคือระยะทางที่สั้นที่สุดจากความคิดสู่ความมั่งคั่ง