บทความนี้มาจากที่ปรึกษา BitwiseJeff Park.

รวบรวมโดย Odaily Planet Daily (@OdailyChina); แปลโดย Moni

ในเวลาเพียงหกสัปดาห์ มูลค่าตลาดของ Bitcoin หายไปถึง 500 พันล้านดอลลาร์ ETF มียอดไหลออก ส่วนลดใน Coinbase การขายแบบโครงสร้าง และการชำระบัญชีของตำแหน่ง Long ที่จัดการไม่ดี เกิดขึ้นโดยไม่มีตัวกระตุ้นที่ชัดเจนสำหรับการฟื้นตัวของตลาด นอกจากนี้ ความกังวลที่ยังคงอยู่ เช่น การขายของกลุ่มวาฬ ผู้สร้างตลาดที่มีหนี้สินสูง การขาดสภาพคล่องในการป้องกัน และภัยคุกคามทางการดำรงอยู่ที่เกิดจากวิกฤตควอนตัม ยังคงเป็นอุปสรรคต่อการฟื้นตัวอย่างรวดเร็วของ Bitcoin อย่างไรก็ตาม มีคำถามหนึ่งที่รบกวนชุมชนอย่างต่อเนื่องตลอดช่วงการลดลงนี้: อะไรเกิดขึ้นกับความผันผวนของ Bitcoin กันแน่?

ในความเป็นจริง กลไกที่ทำให้ Bitcoin ผันผวนนั้นได้เปลี่ยนไปอย่างเงียบ ๆ

ในช่วงสองปีที่ผ่านมา มีการเชื่ออย่างแพร่หลายว่า ETF ได้ "เชื่อง" Bitcoin โดยลดความผันผวนของมันและเปลี่ยนสินทรัพย์ที่ครั้งหนึ่งเคยไวต่อเศรษฐกิจมหภาคให้กลายเป็นเครื่องมือการซื้อขายที่อยู่ภายใต้การกำกับดูแลของสถาบันและกลไกการยับยั้งความผันผวน อย่างไรก็ตาม หากคุณโฟกัสในช่วง 60 วันที่ผ่านมา คุณจะพบว่าไม่เป็นเช่นนั้น และตลาดดูเหมือนจะกลับไปสู่สถานะที่ผันผวนเหมือนเดิม

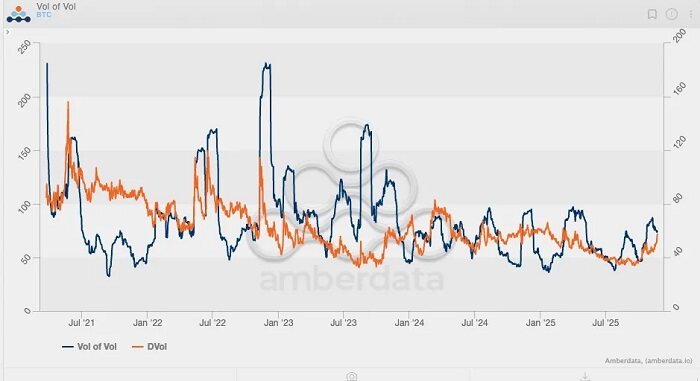

ย้อนดูความผันผวนโดยนัยของ Bitcoin ในช่วงห้าปีที่ผ่านมา เราจะเห็นได้ว่ายอดสูงสุดของตัวชี้วัดนี้สามารถคาดการณ์ได้:

ยอดสูงสุดครั้งแรก (และเป็นยอดสูงสุดที่สูงที่สุด) เกิดขึ้นในเดือนพฤษภาคม 2021 เมื่อความผันผวนโดยนัยพุ่งถึง 156% เนื่องจากการปราบปรามการขุด Bitcoin

ยอดสูงสุดครั้งที่สองเกิดขึ้นในเดือนพฤษภาคม 2022 โดยมีสาเหตุมาจากการล่มสลายของ Luna/UST ซึ่งแตะระดับสูงสุดที่ 114%

ยอดสูงสุดครั้งที่สามเกิดขึ้นในเดือนมิถุนายนและกรกฎาคม 2022 เมื่อ 3AC ถูกชำระบัญชี

ยอดสูงสุดครั้งที่สี่เกิดขึ้นในเดือนพฤศจิกายน 2022 เมื่อ FTX ล่ม

นับตั้งแต่นั้นมา ความผันผวนของ Bitcoin ไม่เคยเกิน 80% อีกเลย ครั้งที่ใกล้เคียงที่สุดคือในเดือนมีนาคม 2024 เมื่อ ETF Bitcoin แบบสปอตมีการไหลเข้าอย่างต่อเนื่องเป็นเวลาสามเดือน

รูปแบบที่ชัดเจนมากขึ้นปรากฏขึ้นเมื่อสังเกตดัชนีความผันผวนของบิตคอยน์ (VVII) ซึ่งโดยพื้นฐานแล้วเป็นอนุพันธ์ลำดับที่สองของความผันผวน หรือการสะท้อนถึงอัตราการเปลี่ยนแปลงของความผันผวนเอง ข้อมูลในอดีตแสดงให้เห็นว่า VVII ที่สูงที่สุดเกิดขึ้นในช่วงวิกฤต FTX เมื่อมันพุ่งขึ้นไปถึงประมาณ 230 อย่างไรก็ตาม ตั้งแต่ ETF ได้รับการอนุมัติตามกฎข้อบังคับในช่วงต้นปี 2024 ดัชนี VVII ของบิตคอยน์ไม่เคยเกิน 100 และความผันผวนโดยนัยลดลงอย่างต่อเนื่อง โดยไม่เกี่ยวข้องกับการเคลื่อนไหวของราคาสปอต กล่าวอีกนัยหนึ่ง บิตคอยน์ดูเหมือนจะละทิ้งลักษณะความผันผวนสูงในโครงสร้างตลาดที่เกิดขึ้นก่อนการเปิดตัว ETF

อย่างไรก็ตาม สถานการณ์ได้เปลี่ยนไปในช่วง 60 วันที่ผ่านมา โดยความผันผวนของบิตคอยน์เพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่ปี 2025

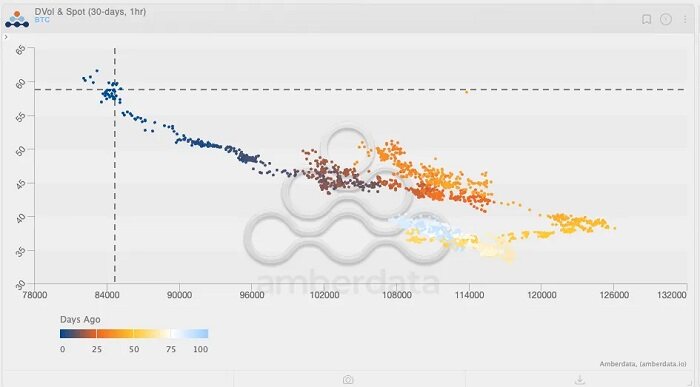

โปรดดูแผนภูมิด้านบนและสังเกตไล่เฉดสี (สีฟ้าอ่อนถึงสีฟ้าเข้มแสดง "เมื่อไม่กี่วันก่อน") เมื่อคุณติดตามการเคลื่อนไหวของราคาล่าสุด คุณจะสังเกตเห็นช่วงสั้น ๆ ที่ดัชนีความผันผวนสปอตของบิตคอยน์เพิ่มขึ้นถึงประมาณ 125 ในขณะที่ความผันผวนโดยนัยก็เพิ่มขึ้นเช่นกัน ในเวลานั้น ตัวชี้วัดความผันผวนของบิตคอยน์ดูเหมือนจะแนะนำถึงการเกิดการเคลื่อนไหวครั้งใหญ่ของตลาด โดยพิจารณาจากความสัมพันธ์เชิงบวกก่อนหน้านี้ระหว่างความผันผวนและราคาสปอต อย่างไรก็ตาม ขัดต่อความคาดหมาย ในที่สุดตลาดกลับพลิกผันและตกลงไป

ที่น่าสนใจกว่านั้นคือ ความผันผวนโดยนัย (IV) ยังคงเพิ่มขึ้นแม้ว่าราคาสปอตจะลดลง นี่เป็นเหตุการณ์ที่พบได้ยากตั้งแต่ยุค ETF ซึ่งราคาของบิตคอยน์ลดลงในขณะที่ความผันผวนโดยนัยกำลังเพิ่มขึ้น อาจกล่าวได้ว่าช่วงเวลานี้แสดงถึง "จุดเปลี่ยนสำคัญ" อีกครั้งในรูปแบบความผันผวนของบิตคอยน์: ความผันผวนโดยนัยของบิตคอยน์กำลังกลับไปยังระดับที่เคยเห็นก่อนการเกิด ETF

เพื่อทำความเข้าใจแนวโน้มนี้อย่างลึกซึ้งยิ่งขึ้น เราใช้แผนภูมิการวิเคราะห์ skew เพื่อวิเคราะห์เพิ่มเติม ในช่วงที่ตลาดลดลงอย่างมาก skewness ของตัวเลือก put มักจะพุ่งสูงขึ้นอย่างรวดเร็ว—ดังที่เห็นได้ในสามเหตุการณ์สำคัญที่กล่าวถึงก่อนหน้านี้ skewness สูงถึง -25%.

อย่างไรก็ตาม จุดข้อมูลที่น่าสังเกตมากที่สุดไม่ได้อยู่ที่ความเอนเอียงในช่วงตลาดตกต่ำ แต่เป็นเดือนมกราคม 2021 เมื่อความเอนเอียงสูงสุดของออปชันแบบคอลเกิน +50% ซึ่งเกิดขึ้นพร้อมกับเหตุการณ์ที่ Bitcoin ประสบแรงกระตุ้นแบบเมกาแกมม่าที่แท้จริงครั้งสุดท้ายในช่วงหลายปีที่ผ่านมา: ราคาของ Bitcoin พุ่งขึ้นจาก $20,000 สู่ $40,000 ทะลุจุดสูงสุดเดิมในปี 2017 และกระตุ้นให้ผู้ติดตามแนวโน้ม, CTAs และกองทุนโมเมนตัมเข้ามาในตลาด ความผันผวนจริงเพิ่มขึ้นอย่างรวดเร็ว บีบบังคับให้เทรดเดอร์ซื้อสปอต/ฟิวเจอร์สเพื่อป้องกันความเสี่ยงแกมม่าของตำแหน่งขาย ซึ่งส่งผลให้ราคาพุ่งสูงขึ้น นี่เป็นครั้งแรกที่ Deribit บันทึกการไหลเข้าจากนักลงทุนรายย่อยในระดับสูงสุดเมื่อเทรดเดอร์ค้นพบพลังของออปชันแบบคอลที่อยู่นอกเงิน

การวิเคราะห์แสดงให้เห็นว่าการสังเกตการเปลี่ยนแปลงในตำแหน่งของออปชันเป็นสิ่งสำคัญ ท้ายที่สุดแล้ว การเคลื่อนไหวที่มีผลสำคัญซึ่งผลักดันราคาของ Bitcoin สู่จุดสูงสุดใหม่ไม่ได้มาจากการซื้อขายแบบสปอตเท่านั้น แต่เกิดจากตำแหน่งของออปชัน

เมื่อจุดเปลี่ยนใหม่ในแนวโน้มความผันผวนของ Bitcoin ปรากฏขึ้น ราคามีแนวโน้มที่จะถูกขับเคลื่อนอีกครั้งโดยออปชัน หากการเปลี่ยนแปลงนี้ยังคงดำเนินต่อไป คลื่นลูกต่อไปของการเคลื่อนไหวของราคาที่สูงขึ้นของ Bitcoin จะไม่ได้มาจากการไหลเข้าของ ETF เพียงอย่างเดียว แต่ยังมาจากตลาดที่มีความผันผวน (พร้อมกับนักลงทุนจำนวนมากขึ้นที่เข้าสู่ตลาดเพื่อรับผลกำไรจากความผันผวน) ขณะที่ตลาดเริ่มตระหนักถึงศักยภาพที่แท้จริงของ Bitcoin

ณ วันที่ 22 พฤศจิกายน 2025 การซื้อขายที่มีมูลค่าเปิดสูงสุดห้าอันดับแรกโดยคำนวณจากมูลค่าในแพลตฟอร์ม Deribit คือ:

1. ออปชันแบบพุทที่หมดอายุวันที่ 26 ธันวาคม 2025 โดยมีมูลค่า $85,000 และมูลค่าเปิด $1 พันล้าน

2. ออปชันแบบคอลที่หมดอายุวันที่ 26 ธันวาคม 2025 โดยมีมูลค่า $140,000 และมูลค่าเปิด $95,000

3. ออปชันแบบคอลมูลค่า $200,000 ที่หมดอายุวันที่ 26 ธันวาคม 2025 โดยมีมูลค่าเปิด $720 ล้าน

4. ออปชันแบบพุทที่หมดอายุวันที่ 28 พฤศจิกายน 2025 โดยมีมูลค่า $80,000 และมูลค่าเปิด $660 ล้าน

5. ออปชันแบบคอลที่หมดอายุวันที่ 26 ธันวาคม 2025 โดยมีมูลค่า $125,000 และมูลค่าเปิด $620 ล้าน

นอกจากนี้ ณ วันที่ 26 พฤศจิกายน ตำแหน่งออปชัน IBIT อันดับสิบแรกของ BlackRock มีดังนี้

สิ่งนี้แสดงให้เห็นว่าความต้องการจัดสรรออปชัน (คำนวณจากมูลค่า) ก่อนสิ้นปีมีมากกว่าความต้องการจัดสรรออปชัน (คำนวณจากมูลค่า) และช่วงราคาของออปชันมีแนวโน้มเอนเอียงไปที่ออปชันที่อยู่นอกเงินมากกว่าช่วงราคาของออปชัน

การสังเกตเพิ่มเติมจากแผนภูมิความผันผวนโดยนัยสองปีของ Bitcoin เผยให้เห็นว่าความต้องการความผันผวนที่ต่อเนื่องในช่วงสองเดือนที่ผ่านมา มีรูปแบบที่คล้ายคลึงกับรูปแบบที่เห็นบนแผนภูมิระหว่างเดือนกุมภาพันธ์ถึงมีนาคม 2024 หลายคนจะจำได้ว่าสิ่งนี้เกิดขึ้นพร้อมกับการพุ่งขึ้นที่เกิดจากการไหลเข้าของ Bitcoin ETF กล่าวอีกนัยหนึ่งวอลล์สตรีทต้องการให้ Bitcoin มีความผันผวนสูงอย่างต่อเนื่องเพื่อดึงดูดนักลงทุนมากขึ้น เนื่องจากวอลล์สตรีทเป็นอุตสาหกรรมที่ขับเคลื่อนด้วยเทรนด์ซึ่งมักมุ่งเน้นไปที่การเพิ่มผลกำไรสูงสุดก่อนถึงโบนัสสิ้นปี

ความผันผวนเปรียบเสมือนเครื่องจักรที่ขับเคลื่อนด้วยผลกำไรด้วยตัวเอง

แน่นอนว่า ยังเร็วเกินไปที่จะบอกว่าความผันผวนได้หลุดออกจากแนวโน้มหรือไม่ และกระแส ETF จะตามมาหรือไม่; กล่าวอีกนัยหนึ่ง ราคาสปอตอาจยังคงตกลงต่อไป อย่างไรก็ตาม หากราคาสปอตยังคงลดลงจากระดับปัจจุบันในขณะที่ความผันผวนโดยนัย (IV) เพิ่มขึ้นในช่วงนี้ นั่นอาจเป็นสัญญาณที่ชี้ให้เห็นถึงการฟื้นตัวของราคาครั้งใหญ่ โดยเฉพาะในสภาพแวดล้อม "ออปชั่นที่เหนียวแน่น" ที่ผู้ค้าส่วนใหญ่ยังคงเลือกที่จะถือขา Long แต่ถ้าการขายยังคงดำเนินต่อไปในขณะที่ความผันผวนอยู่ในระดับเดิมหรือแม้แต่ลดลง เส้นทางในการหลุดพ้นจากแนวโน้มขาลงจะยิ่งแคบลงอย่างมาก โดยเฉพาะเมื่อพิจารณาถึงโครงสร้างการขายที่เกิดขึ้นเมื่อไม่นานมานี้ ซึ่งได้กระตุ้นให้เกิดผลกระทบเชิงลบภายนอกในหลายด้าน ในสถานการณ์นี้ ตลาดจะมุ่งเน้นไปที่การสร้างแนวโน้มขาลงใหม่มากกว่าการมองหาจุดฟื้นตัว

สัปดาห์ต่อไปนี้จะเป็นช่วงเวลาที่น่าสนใจอย่างมาก