วิทัลเลียก์ บูเทริน ได้พูดประโยคหนึ่งบน X เมื่อวันที่ 3 กุมภาพันธ์ ค.ศ. 2026

การกล่าวถึงประโยคนี้ในชุมชนอีเธอเรียมก่อให้เกิดความสะเทือนใจไม่แพ้กับปี 2020 เมื่อเขาผลักดันเส้นทาง "Rollup-Centric" ในโพสต์นั้น Vitalik ยอมรับว่า "ความฝันแรกเริ่มที่จะใช้ Layer2 เป็น 'Branded Sharding' เพื่อแก้ปัญหาการขยายตัวของอีเธอเรียมนั้น ไม่ได้เป็นจริงอีกต่อไป"

หนึ่งประโยค แทบประกาศถึงการสิ้นสุดของเรื่องราวหลักของอีเธอเรียมในช่วงห้าปีที่ผ่านมา กลุ่ม Layer2 ที่เคยถูกคาดหวังอย่างมากและถูกมองว่าเป็นหวังพยศกของอีเธอเรียม กำลังเผชิญกับวิกฤตความชอบธรรมครั้งใหญ่ที่สุดนับตั้งแต่ถือกำเนิดมา คำวิจารณ์ที่ตรงไปตรงมาตามมาทันที Vitalik ได้เขียนในโพสต์อย่างไม่ปราณีว่า "หากคุณสร้าง EVM ที่สามารถประมวลผลธุรกรรมได้ 10,000 รายการต่อวินาที แต่การเชื่อมต่อกับ L1 นั้นทำผ่านสะพานแบบ multisig แล้วคุณไม่ได้กำลังขยายอีเธอเรียม"

ทำไมสิ่งที่เคยเป็นหวังพยศชีวิต กลับกลายเป็นภาระที่ต้องถูกทิ้งในวันนี้? นี่ไม่ใช่เพียงการเปลี่ยนทิศทางของเส้นทางเทคโนโลยีเท่านั้น แต่ยังเป็นการต่อสู้ที่โหดร้ายเกี่ยวกับอำนาจ ผลประโยชน์ และอุดมการณ์อีกด้วย ต้นเรื่องต้องย้อนกลับไปเมื่อห้าปีก่อน

Layer2 กลายเป็นสะพานข้ามไปยังความหวังของอีเธอเรียมได้อย่างไร?

คำตอบคือเรียบง่าย: มันไม่ใช่การเลือกทางเทคโนโลยี แต่เป็นกลยุทธ์ในการอยู่รอด เมื่อกลับไปยังปี 2021 เอเธอเรียมในยุคนั้นกำลังติดอยู่ในเหวของ "ห่วงโซ่ชนชั้นสูง"

ข้อมูลไม่ได้โกหก: เมื่อวันที่ 10 พฤษภาคม ค.ศ. 2021 ค่าธรรมเนียมการซื้อขายเฉลี่ยของอีเธอเรียมแตะระดับสูงสุดตลอดกาลที่ 53.16 ดอลลาร์ ในช่วงที่มีความคลั่งไคล้ NFT มากที่สุด ราคา Gas ได้พุ่งสูงขึ้นเกิน 500 gwei นี่หมายความว่าอย่างไร? การโอนเหรียญโทเคน ERC-20 ทั่วไปอาจต้องเสียค่าใช้จ่ายหลายสิบดอลลาร์ และการแลกเปลี่ยนโทเคนบน Uniswap ครั้งเดียว อาจมีค่าใช้จ่ายสูงถึง 150 ดอลลาร์หรือมากกว่านั้น

ฤดูร้อนของ DeFi ในปี 2020 ได้นำความเฟื่องฟูที่ไม่เคยมีมาก่อนมาสู่อีเธอริวม โดยมูลค่าที่ถูกจัดเก็บ (TVL) เพิ่มขึ้นจาก 700 ล้านดอลลาร์ในช่วงต้นปี เป็น 15,000 ล้านดอลลาร์ในช่วงปลายปี เพิ่มขึ้นมากกว่า 2100% แต่ราคาที่ต้องจ่ายสำหรับความเฟื่องฟูนี้คือการติดขัดของเครือข่ายอย่างรุนแรง เมื่อถึงปี 2021 คลื่น NFT ได้พัดผ่านเข้ามา โครงการระดับบลูชิป เช่น Bored Ape Yacht Club ที่มีการสร้างและซื้อขายทำให้เครือข่ายแย่ลงยิ่งกว่าเดิม โดยค่าธรรมเนียม Gas ในการซื้อขาย NFT แต่ละชิ้นสามารถสูงถึงร้อยดอลลาร์ นักสะสมบางคนในปี 2021 ถูกเสนอซื้อ Bored Ape ด้วยราคาเกินกว่า 1,000 ETH แต่สุดท้ายก็ต้องยอมแพ้เนื่องจากค่าธรรมเนียม Gas ที่สูงลิบและขั้นตอนการซื้อขายที่ซับซ้อน

ในเวลาเดียวกันนั้นเอง ผู้ท้าชิงรายหนึ่งที่มีชื่อว่า Solana ได้ปรากฏตัวขึ้นอย่างน่าประหลาดใจ ข้อมูลของมันนั้นน่าตกใจ: สามารถประมวลผลธุรกรรมได้หลายหมื่นธุรกรรมต่อวินาที ค่าธรรมเนียมการซื้อขายต่ำถึง 0.00025 ดอลลาร์สหรัฐ ชุมชนของ Solana ไม่เพียงแต่เยาะเย้ยประสิทธิภาพของอีเธอเรียมเท่านั้น แต่ยังโจมตีโครงสร้างพื้นฐานที่ซับซ้อนและไม่มีประสิทธิภาพของอีเธอเรียมโดยตรง ข้อพูดที่ว่า "อีเธอเรียมตายแล้ว" กำลังแพร่กระจายอย่างกว้างขวาง ความกังวลเริ่มปรากฏขึ้นในหมู่ชุมชนอย่างชัดเจน

ในบริบทเช่นนี้ ณ เดือนตุลาคมปี 2020 Vitalik ได้เสนอแนวคิดอย่างเป็นทางการในเอกสาร "Ethereum Roadmap Centered Around Rollups" ซึ่งเสนอให้กำหนดตำแหน่งของ Layer2 เป็น "ส่วนแบ่งที่มีแบรนด์" ของอีเธอเรียม แก่นหลักของแนวคิดนี้คือ Layer2 ดำเนินการธุรกรรมจำนวนมากนอกเครือข่าย จากนั้นจึงบรรจุผลลัพธ์ที่ถูกบีบอัดส่งกลับไปยังเครือข่ายหลัก ซึ่งทฤษฎีแล้วสามารถขยายได้ไม่จำกัด ในขณะเดียวกันก็ยังคงรักษาความปลอดภัยและความไม่สามารถถูกตรวจสอบของเครือข่ายหลักอีเธอเรียมไว้ได้

ในช่วงเวลานั้น อนาคตของระบบนิเวศทั้งหมดของอีเธอเรียมเกือบทั้งหมดถูกวางเดิมพันไว้กับความสำเร็จของ Layer2 ตั้งแต่อัปเกรด Dencun ในเดือนมีนาคม ปี 2024 ที่นำ EIP-4844 (Proto-Danksharding) เข้ามา ซึ่งออกแบบมาโดยเฉพาะเพื่อให้พื้นที่การใช้งานข้อมูลที่ถูกกว่าสำหรับ Layer2 ไปจนถึงการประชุมการพัฒนาแกนหลักต่างๆ ทุกอย่างล้วนเป็นการเตรียมทางให้กับ Layer2 หลังจากอัปเกรด Dencun ต้นทุนการเผยแพร่ข้อมูลของ Layer2 ลดลงอย่างน้อย 90% ค่าธรรมเนียมการทำธุรกรรมของ Arbitrum ลดลงจากประมาณ 0.37 ดอลลาร์สหรัฐฯ เหลือเพียง 0.012 ดอลลาร์สหรัฐฯ อีเธอเรียมพยายามที่จะค่อยๆ ผลัก L1 ไปอยู่เบื้องหลัง และทำหน้าที่เป็น "ชั้นการตั้งค่า" ที่เงียบสงบ

แต่การเดิมพันนี้ ทำไมถึงไม่ได้รับการชดเชย?

บริษัทฐานข้อมูลแบบส่วนกลางที่มีมูลค่าประเมินไว้ 1.2 พันล้านดอลลาร์

หาก Layer2 สามารถบรรลุเป้าหมายตามที่วางไว้ได้จริง พวกมันคงไม่ตกเป็นที่นิยมน้อยลงในวันนี้ แต่ปัญหาคือ พวกมันทำอะไรผิดไปแน่?

วิทัลิกชี้ให้เห็นถึงจุดอ่อนอย่างตรงไปตรงมาในบทความของเขา: ความคืบหน้าในการกระจายศูนย์นั้นช้าเกินไป แทบทุก Layer2 ยังไม่สามารถไปถึง Stage 2 ซึ่งมีระบบการพิสูจน์การฉ้อโกงหรือความถูกต้องที่กระจายศูนย์อย่างสมบูรณ์ และอนุญาตให้ผู้ใช้ถอนสินทรัพย์ได้โดยไม่ต้องขออนุญาตในกรณีฉุกเฉิน พวกมันยังคงถูกควบคุมโดย Sequencer ที่มีศูนย์กลาง ซึ่งควบคุมการแพ็กเกจและการจัดลำดับธุรกรรม ที่แท้จริงแล้ว พวกมันจึงใกล้เคียงกับฐานข้อมูลที่มีศูนย์กลางมากกว่าที่จะเป็นเครือข่ายบล็อกเชน

ความขัดแย้งระหว่างความเป็นจริงทางธุรกิจกับอุดมการณ์ด้านเทคโนโลยีถูกเปิดเผยอย่างชัดเจนที่นี่ ด้วยตัวอย่างของ Arbitrum ซึ่งบริษัทพัฒนาอย่าง Offchain Labs ได้รับเงินลงทุน 120 ล้านดอลลาร์ในรอบ B ปี 2021 ด้วยมูลค่าประเมินสูงถึง 1,200 ล้านดอลลาร์ โดยนักลงทุนรวมถึงหน่วยงานชั้นนำอย่าง Lightspeed Venture Partners แต่จนถึงวันนี้ ยักษ์ใหญ่ที่มีมูลค่าสินทรัพย์ที่ถูกยึดไว้มากกว่า 15,000 ล้านดอลลาร์ และครองส่วนแบ่งตลาด Layer2 ถึง 41% ยังคงอยู่ในขั้นตอนที่ 1 ต่อไป

เรื่องราวของ Optimism นั้นน่าสนใจไม่แพ้กัน โครงการนี้ซึ่งมี Paradigm และ Andreessen Horowitz (a16z) เป็นผู้นำการระดมทุน ได้รับเงินทุนรอบ B จำนวน 150 ล้านดอลลาร์ในเดือนมีนาคม ปี 2022 รวมทุนที่ได้รับทั้งหมดอยู่ที่ 268.5 ล้านดอลลาร์ ในเดือนเมษายน ปี 2024 a16z ยังได้ซื้อโทเคน OP มูลค่า 90 ล้านดอลลาร์แบบเป็นส่วนตัว แต่แม้จะมีการสนับสนุนด้านทุนที่แข็งแกร่งเช่นนี้ Optimism ก็ยังเพียงแค่เข้าถึง Stage 1 เท่านั้น

การเติบโตของ Base ได้เปิดเผยปัญหาในมิติอื่น ซึ่ง Base เป็น Layer2 ที่ Coinbase เปิดตัว ได้กลายเป็นที่นิยมในตลาดอย่างรวดเร็วหลังจากเปิดตัวเครือข่ายหลักในเดือนสิงหาคม ปี 2023 จนถึงสิ้นปี 2025 ปริมาณมูลค่าที่ถูกจัดเก็บ (TVL) ของ Base ได้ถึง 4,630 ล้านดอลลาร์ ครอบครองส่วนแบ่ง 46% ของตลาด Layer2 ทั้งหมด และแซงหน้า Arbitrum กลายเป็น Layer2 ที่มี TVL ใน DeFi สูงสุด แต่ Base มีระดับการกระจายศูนย์ที่ต่ำกว่า เนื่องจากถูกควบคุมโดย Coinbase ทั้งหมด ซึ่งทำให้โครงสร้างทางเทคนิคของมันมีลักษณะใกล้เคียงกับโซนข้าง (sidechain) ที่มีศูนย์กลางมากกว่า

เรื่องราวของ Starknet นั้นกลับมีนัยสำคัญอย่างน่าขัน ซึ่งเป็น Layer2 ที่ใช้เทคโนโลยี ZK-Rollup โดยพัฒนาโดย Matter Labs ได้รับเงินลงทุนรวมทั้งหมด 458 ล้านดอลลาร์สหรัฐ ซึ่งรวมถึงรอบ C ที่ระดมทุน 200 ล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน 2022 โดยมี Blockchain Capital และ Dragonfly เป็นผู้นำการระดมทุน แต่ราคาโทเคน STRK ลดลงจากจุดสูงสุดในอดีตถึง 98% และมีมาร์เก็ตแคปอยู่ที่ประมาณ 283 ล้านดอลลาร์สหรัฐ ตามข้อมูลจากบนบล็อกเชน รายได้จากโปรโตคอลที่สร้างขึ้นทุกวันแทบไม่เพียงพอที่จะจ่ายค่าใช้จ่ายในการดำเนินการของเซิร์ฟเวอร์เพียงไม่กี่เครื่อง และโหนดหลักของมันยังคงมีความเป็นศูนย์กลางสูงอยู่ โดยจะเข้าสู่ Stage 1 ได้เพียงแค่กลางปี 2025 เท่านั้น

บางโครงการได้ยอมรับอย่างลับๆ ว่าพวกเขาอาจไม่เคยมีการกระจายศูนย์อย่างสมบูรณ์เลยก็ได้ วิทัลิกได้กล่าวถึงกรณีหนึ่งในโพสต์ของเขา ซึ่งโครงการหนึ่งอ้างว่าพวกเขาจะไม่กระจายศูนย์เพิ่มเติมอีกต่อไป เนื่องจาก "ข้อกำหนดด้านการกำกับดูแลของลูกค้าต้องการให้พวกเขามีอำนาจควบคุมสุดท้าย" นี่ทำให้วิทัลิกโกรธอย่างมาก เขาตอบกลับอย่างตรงไปตรงมาว่า

"นี่อาจเป็นสิ่งที่ถูกต้องที่คุณทำเพื่อให้กับลูกค้าของคุณ แต่ชัดเจนว่าหากคุณทำเช่นนี้ คุณก็ไม่ได้ 'ขยาย Ethereum' อย่างแน่นอน"

ความคิดเห็นนี้แทบจะตัดสินชีวิตของโครงการเกือบทั้งหมดที่อ้างว่าเป็น Ethereum L2 แต่ปฏิเสธการกระจายศูนย์ไว้แล้ว Ethereum ต้องการสิ่งที่สามารถขยายการกระจายศูนย์และ安全性ไปสู่พื้นที่ที่กว้างขึ้นได้ ไม่ใช่กลุ่มของโครงการที่สวมเสื้อผ้า Ethereum แต่กลับทำสิ่งที่เป็นศูนย์กลางอย่างแท้จริง

ปัญหาที่ลึกซึ้งกว่านั้นคือ มีความขัดแย้งที่ยากจะปรองดองระหว่างการกระจายศูนย์กับผลประโยชน์ทางธุรกิจ การมีเซ็นเซอร์แบบศูนย์กลางหมายความว่าฝ่ายโครงการสามารถควบคุมรายได้จาก MEV (ค่าที่สูงสุดที่สามารถดึงออกมาได้) ได้อย่างยืดหยุ่นมากขึ้นในการตอบสนองต่อข้อกำหนดด้านการกำกับดูแล และสามารถพัฒนาผลิตภัณฑ์ได้เร็วขึ้น ในขณะที่การกระจายศูนย์อย่างสมบูรณ์หมายความว่าต้องละทิ้งการควบคุมเหล่านี้ และมอบอำนาจให้กับชุมชนและเครือข่ายผู้ยืนยันสิทธิ์ สำหรับโครงการที่ได้รับเงินลงทุนจากวีซีและมีแรงกดดันในการเติบโตนั้น นี่คือการเลือกที่ยากลำบาก

หาก Layer2 สามารถบรรลุการกระจายศูนย์อย่างสมบูรณ์ได้จริง พวกมันจะยังคงตกอับอยู่หรือไม่? คำตอบอาจยังคงเป็นบวกอยู่ดี เนื่องจากว่า อีเธอริอัมเองก็เปลี่ยนไปแล้ว

เมื่อเครือข่ายหลักเร็วกว่าและถูกกว่าเชนย่อย

ทำไมอีเธอเรียมถึงไม่จำเป็นต้องใช้ Layer2 เพื่อขยายขนาดระบบเหมือนเดิมอีกแล้ว?

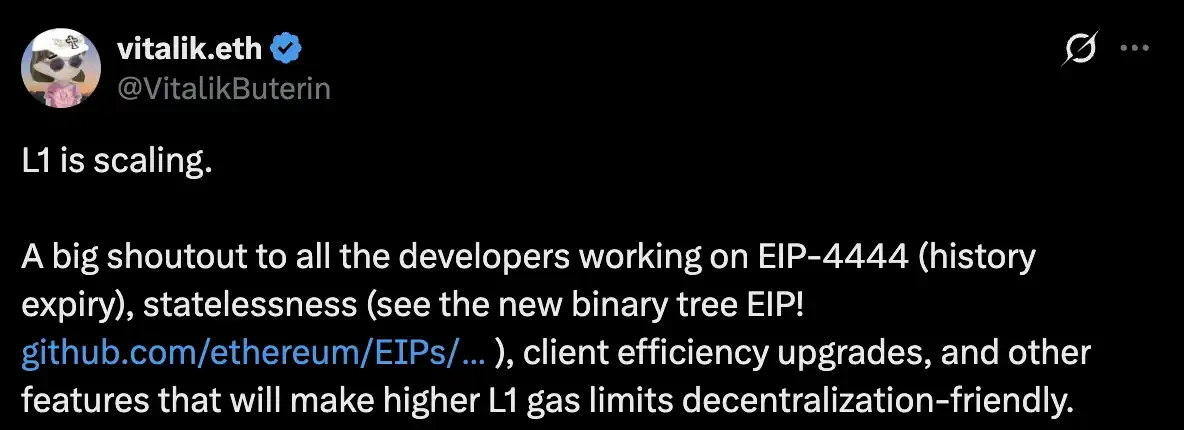

ตั้งแต่วันที่ 14 กุมภาพันธ์ ปี 2025 Vitalik ได้ส่งสัญญาณสำคัญออกมา เขาได้ตีพิมพ์บทความชื่อ "มีเหตุผลที่จะต้องมีขีดจำกัดก๊าซ L1 ที่สูงขึ้นแม้ในระบบ Ethereum ที่มี L2 เป็นหลัก" ซึ่งชี้ชัดว่า "L1 กำลังขยายตัว (L1 is scaling)" คำพูดนี้ในตอนนั้นฟังดูเหมือนการปลอบใจผู้ยึดมั่นในเครือข่ายหลัก แต่เมื่อย้อนกลับไปดูในปัจจุบัน แท้จริงแล้วมันคือเสียงสัญญาณการเริ่มต้นของเครือข่ายหลัก Ethereum ในการกลับมาแข่งขันกับ Layer2 อีกครั้ง

ตลอดปีที่ผ่านมา ความเร็วในการขยายตัวของ Ethereum L1 นั้นเกินความคาดหมายของทุกคนไปอย่างมาก การก้าวหน้าด้านเทคโนโลยีเกิดขึ้นจากหลายมิติ: EIP-4444 ลดความต้องการการจัดเก็บข้อมูลประวัติศาสตร์ลง ความก้าวหน้าด้านเทคโนโลยีของคล라이เอนต์แบบไม่มีสถานะทำให้การรันโหนดมีน้ำหนักเบาขึ้น และสิ่งที่สำคัญที่สุดคือการเพิ่มขีดจำกัด Gas อย่างต่อเนื่อง ในช่วงต้นปี 2025 ขีดจำกัด Gas ของ Ethereum ยังอยู่ที่ 30 ล้าน แต่ถึงกลางปีได้เพิ่มขึ้นเป็น 36 ล้าน ซึ่งเพิ่มขึ้น 20% นี่คือครั้งแรกนับตั้งแต่ปี 2021 ที่ Ethereum เพิ่มขีดจำกัด Gas อย่างมีนัยสำคัญ

แต่นี่เป็นเพียงแค่จุดเริ่มต้นเท่านั้น ตามแผนของนักพัฒนาแกนหลักของอีเธอเรียม ในปี 2026 จะมีการอัปเกรดฮาร์ดฟอร์กครั้งใหญ่สองครั้ง Glamsterdam จะนำความสามารถในการประมวลผลแบบพาราลเลลที่สมบูรณ์มาใช้ โดย Gas Limit จะเพิ่มจาก 60 ล้านเป็น 200 ล้าน เพิ่มขึ้นมากกว่า 3 เท่า ส่วนการแยก Heze-Bogota จะเพิ่มกลไก FOCIL (Fork-Choice Enforced Inclusion Lists) เพื่อเพิ่มประสิทธิภาพในการสร้างบล็อกและเพิ่มความสามารถในการต่อต้านการตรวจสอบยิ่งขึ้น

การอัปเกรด Fusaka ที่เสร็จสิ้นเมื่อวันที่ 3 ธันวาคม 2025 ได้ทำให้ตลาดได้เห็นพลังของการขยายตัวของ L1 หลังการอัปเกรด ปริมาณธุรกรรมของอีเธอเรียมเพิ่มขึ้นประมาณ 50% จำนวนที่อยู่ที่ใช้งานเพิ่มขึ้นประมาณ 60% และค่าเฉลี่ยเคลื่อนที่ 7 วันของปริมาณธุรกรรมรายวันแตะระดับสูงสุดตลอดกาลที่ 1.87 ล้านธุรกรรม ซึ่งสูงกว่าสถิติในช่วงยอดนิยมของ DeFi ในปี 2021

ผลลัพธ์นั้นน่าประหลาดใจ: ค่าธรรมเนียมการทำธุรกรรมบน Ethereum Mainnet ได้ลดลงมาอยู่ในระดับที่ต่อมากแล้ว ในเดือนมกราคม ปี 2026 ค่าธรรมเนียมการทำธุรกรรมเฉลี่ยของ Ethereum ลดลงมาอยู่ที่ 0.44 ดอลลาร์สหรัฐฯ ซึ่งลดลงมากกว่า 99% เมื่อเทียบกับจุดสูงสุดที่ 53.16 ดอลลาร์สหรัฐฯ ในเดือนพฤษภาคม ปี 2021 ในช่วงเวลาที่ไม่ใช่ช่วงเวลาเร่งด่วน ค่าใช้จ่ายในการทำธุรกรรมมักจะต่ำกว่า 0.1 ดอลลาร์สหรัฐฯ บางครั้งก็เหลือเพียง 0.01 ดอลลาร์สหรัฐฯ โดยค่า Gas ต่ำถึง 0.119 gwei ตัวเลขดังกล่าวใกล้เคียงกับระดับของ Solana แล้ว ทำให้ข้อได้เปรียบด้านต้นทุนหลักของ Layer2 ถูกกัดกินไปอย่างรวดเร็ว

วิตาลิก ได้คำนวณรายละเอียดไว้ในบทความเดือนกุมภาพันธ์ เขาสมมติว่าราคา ETH อยู่ที่ 2500 ดอลลาร์ ค่า Gas อยู่ที่ 15 gwei (ค่าเฉลี่ยระยะยาว) และความยืดหยุ่นของความต้องการใกล้เคียงกับ 1 (กล่าวคือ การเพิ่มขีดจำกัด Gas ให้เป็นสองเท่าจะทำให้ราคาลดลงครึ่งหนึ่ง) ภายใต้สมมติฐานนี้:

ความต้องการต่อต้านการตรวจสอบ: ปัจจุบันการบังคับใช้ธุรกรรมที่ถูกตรวจสอบโดย L2 ผ่าน L1 ต้องใช้ประมาณ 120,000 gas ซึ่งมีค่าใช้จ่าย 4.5 ดอลลาร์ ในการลดค่าใช้จ่ายให้อยู่ต่ำกว่า 1 ดอลลาร์ L1 ต้องขยายตัว 4.5 เท่า

การโอนย้ายสินทรัพย์ข้าม L2: ปัจจุบันการถอนเงินจาก L2 ไปยัง L1 ต้องใช้ประมาณ 250,000 gas และการฝากเข้าไปยัง L2 อีกตัวหนึ่งต้องใช้ 120,000 gas ซึ่งมีค่าใช้จ่ายรวม 13.87 ดอลลาร์ หากใช้การออกแบบที่มีประสิทธิภาพสูงสุด จะต้องใช้เพียง 7,500 gas ซึ่งมีค่าใช้จ่าย 0.28 ดอลลาร์ ในการบรรลุเป้าหมายที่ 0.05 ดอลลาร์ จะต้องขยายระบบเพิ่มขึ้น 5.5 เท่า

สถานการณ์การออกจากระบบในวงกว้าง: ด้วยตัวอย่างของ Soneium จาก Sony ที่ PlayStation มีผู้ใช้งานรายเดือนประมาณ 116 ล้านคน หากใช้โปรโตคอลการออกจากระบบอย่างมีประสิทธิภาพ (7,500 gas ต่อผู้ใช้) ที่อีเธอเรียมปัจจุบันสามารถรองรับผู้ใช้ 121 ล้านคนที่ออกจากระบบฉุกเฉินภายในหนึ่งสัปดาห์ได้พอดี แต่หากต้องการรองรับแอปพลิเคชันที่มีขนาดเช่นนี้หลายตัว L1 จะต้องขยายตัวประมาณ 9 เท่า

ส่วนเป้าหมายเหล่านี้ที่ขยายออกไปนั้นกำลังจะบรรลุเป้าหมายในปี 2026 อย่างค่อยเป็นค่อยไป การพัฒนาด้านเทคโนโลยีได้เปลี่ยนแปลงเกมอย่างสิ้นเชิง เมื่อ L1 สามารถเร็วและถูกมากขึ้นได้ด้วยตัวมันเองแล้ว ผู้ใช้จะต้องทนกับสะพานเชื่อมข้ามโซ่ที่ยุ่งยาก ประสบการณ์การโต้ตอบที่ซับซ้อน และความเสี่ยงด้านความปลอดภัยที่อาจเกิดขึ้นของ Layer2 ทำไมล่ะ?

ปัญหาความปลอดภัยของสะพานข้ามโซนั้นไม่ใช่เรื่องที่กังวลโดยไม่มีเหตุผล ในปี 2022 สะพานข้ามโซได้กลายเป็นเป้าหมายหลักของการโจมตีของแฮกเกอร์ ในเดือนกุมภาพันธ์ สะพาน Wormhole ถูกขโมยเงินไป 325 ล้านดอลลาร์ ส่วนในเดือนมีนาคม สะพาน Ronin ถูกโจมตีครั้งใหญ่ที่สุดในประวัติศาสตร์ของ DeFi ทำให้สูญเสียเงินไป 540 ล้านดอลลาร์ รวมถึงโปรโตคอลสะพานเช่น Meter และ Qubit ที่ถูกโจมตีตามมา ตามข้อมูลจาก Chainalysis ในปี 2022 ทั้งปี จำนวนเงินดิจิทัลที่ถูกขโมยจากสะพานข้ามโซรวมกันถึง 2,000 ล้านดอลลาร์ ซึ่งคิดเป็นส่วนใหญ่ของความสูญเสียจากการโจมตี DeFi ในปีนั้น

การกระจายตัวของสภาพคล่องเป็นอีกปัญหาหนึ่ง เมื่อจำนวน Layer2 เพิ่มขึ้นอย่างรวดเร็ว สภาพคล่องของโปรโตคอล DeFi ถูกกระจายไปยังหลายโซ่ต่างๆ ทำให้เกิดการเพิ่มขึ้นของ slippage ในการซื้อขาย ประสิทธิภาพการใช้ทุนลดลง และประสบการณ์ผู้ใช้แย่ลง ผู้ใช้ที่ต้องการย้ายสินทรัพย์ระหว่าง Layer2 ต่างๆ ต้องผ่านกระบวนการเชื่อมต่อที่ซับซ้อน ต้องรอเวลาการยืนยันที่ยาวนาน และต้องรับภาระค่าใช้จ่ายและความเสี่ยงเพิ่มเติม

นี่จึงนำไปสู่คำถามถัดไป ซึ่งก็คือคำถามที่โหดร้ายที่สุด: โครงการ Layer2 ที่ระดมทุนได้จำนวนมากและออกโทเคนไปแล้ว ตอนนี้พวกเขาควรจะทำอย่างไร?

ฟองสบู่ของมูลค่าและเมืองผี

เงินของ Layer2 ไปอยู่ที่ไหนหมด?

ในช่วงไม่กี่ปีที่ผ่านมา ทางสาย Layer2 นั้นดูเหมือนจะเป็นเกมการเงินขนาดใหญ่มากกว่าการปฏิวัติทางเทคโนโลยี บริษัทที่ให้เงินสนับสนุนจากนักลงทุนรายใหญ่ต่างก็จัดการออกเช็คเงินก้อนโต จนทำให้ราคาประเมินของโครงการ L2 ต่างๆ พุ่งสูงขึ้นไปถึงระดับที่น่าตกใจ zkSync ได้รับเงินระดมทุนรวม 458 ล้านดอลลาร์ ส่วน Offchain Labs ซึ่งอยู่เบื้องหลัง Arbitrum มีมูลค่าประเมินสูงถึง 1.2 พันล้านดอลลาร์ Optimism ได้รับเงินระดมทุน 268.5 ล้านดอลลาร์ และ Starknet ได้รับเงินระดมทุน 458 ล้านดอลลาร์ ตัวเลขเหล่านี้สะท้อนให้เห็นถึงการมีส่วนร่วมของบริษัทที่ให้เงินสนับสนุนชั้นนำอย่าง Paradigm, a16z, Lightspeed และ Blockchain Capital

นักพัฒนาต่างชื่นชอบการใช้ "การซ้อนกัน" ระหว่าง L2 ที่แตกต่างกัน เพื่อก่อสร้าง DeFi ที่ซับซ้อนเหมือนเลโก้ เพื่อดึงดูดสภาพคล่องและนักล่าการแจกฟรี ในขณะที่ผู้ใช้จริงกลับถูกกัดกินไปทีละน้อยจากการดำเนินการข้ามโซ่ที่ยุ่งยากซ้ำแล้วซ้ำเล่าและต้นทุนที่ซ่อนเร้นที่สูง昂

ความเป็นจริงที่โหดร้ายคือตลาดกำลังมีการรวมตัวกันอย่างมากที่จุดศูนย์กลาง โดยข้อมูลจาก 21Shares ผู้ให้บริการวิจัยด้านคริปโตนั้น 3 L2 รายใหญ่ ได้แก่ Base, Arbitrum และ Optimism ควบคุมปริมาณการซื้อขายเกือบ 90% Base ได้รับการเติบโตแบบก้าวกระโดดในปี 2025 ด้วยปริมาณการซื้อขายประจำไตรมาสที่ 59 พันล้านดอลลาร์ เพิ่มขึ้น 37% จากไตรมาสก่อน โดย TVL ของมันเพิ่มจาก 1 พันล้านดอลลาร์ในช่วงต้นปีเป็น 4.63 พันล้านดอลลาร์ในช่วงปลายปี Arbitrum อยู่ในอันดับสองด้วย TVL ประมาณ 19 พันล้านดอลลาร์ และ Optimism ตามมาติดๆ

แต่โดยรอบศีรษะนั้น โครงการส่วนใหญ่ของ L2 นั้นเมื่อไม่มีแรงขับเคลื่อนจากการคาดการณ์การแจกเหรียญแล้ว ปริมาณผู้ใช้จริงก็จะลดลงอย่างรวดเร็วจนถึงจุดเยือกแข็ง และกลายเป็นเมืองผีที่แท้จริง Starknet ก็เป็นตัวอย่างที่ชัดเจนที่สุด แม้ว่าราคาโทเคนจะลดลง 98% เมื่อเทียบกับจุดสูงสุด แต่เมื่อเทียบกับผู้ใช้งานรายวันที่ต่ำมากและรายได้ค่าธรรมเนียมการทำธุรกรรม ราคาต่อรายได้ของมันยังคงอยู่ในช่วงฟองสบู่ที่สูงมาก นี่หมายความว่า ตลาดมีความคาดหวังต่ออนาคตที่มีช่องว่างขนาดใหญ่ระหว่างความสามารถในการสร้างค่าความคุ้มค่าจริงในปัจจุบัน

มีความล้อเลียนอยู่ในเรื่องนี้มากขึ้นเมื่อค่าธรรมเนียมของ Layer2 ลดลงอย่างมากเนื่องจาก EIP-4844 ค่าธรรมเนียมการใช้ข้อมูลที่พวกมันจ่ายไปยัง L1 ก็ลดลงอย่างรวดเร็วเช่นกัน ซึ่งส่งผลกลับไปลดรายได้ค่าธรรมเนียมของ Ethereum L1 ด้วย ในเดือนมกราคม ปี 2026 มีการวิเคราะห์ว่า การอัปเกรด Dencun ทำให้เกิดการย้ายธุรกรรมจำนวนมากจาก L1 ไปยัง L2 ที่มีค่าใช้จ่ายต่ำกว่า ซึ่งเป็นหนึ่งในสาเหตุหลักที่ทำให้ค่าธรรมเนียมเครือข่าย Ethereum ลดลงสู่ระดับต่ำสุดนับตั้งแต่ปี 2017 ในขณะที่ Layer2 ลดต้นทุนของตนเองนั้น พวกมันยังดูดซับค่ามูลค่าทางเศรษฐกิจของ L1 ไปด้วย

21Shares คาดการณ์ในรายงานแนวโน้ม Layer2 ปี 2026 ว่า โครงการ Layer2 ของ Ethereum ส่วนใหญ่อาจไม่สามารถอยู่รอดได้ในปี 2026 ตลาดจะเผชิญกับการรวมตัวที่โหดร้าย และในที่สุดโครงการที่มีประสิทธิภาพสูง กระจายศูนย์จริง และมีข้อเสนอคุณค่าที่เป็นเอกลักษณ์เท่านั้นที่จะประสบความสำเร็จ

นี่คือจุดประสงค์ที่แท้จริงของ Vitalik ในครั้งนี้ เขาต้องการจะทำลายฟองสบู่ของโครงสร้างพื้นฐานที่หลงใหลในตัวเอง และเทน้ำเย็นใส่ตลาดที่ผิดปกตินี้ หาก Layer2 ใดไม่สามารถให้ฟังก์ชันที่น่าสนใจและมีค่ามากกว่า L1 ได้ มันจะกลายเป็นเพียงผลผลิตที่มีค่าใช้จ่ายสูงในประวัติศาสตร์การพัฒนาของอีเธอเรียมในที่สุด

อีเธอริอัมกำลังฟื้นคืนสิทธิ์ของมันเองกลับคืนมา

คำแนะนำล่าสุดของ Vitalik ชี้ให้เห็นเส้นทางใหม่สำหรับ Layer2 คือ การละทิ้งการขยายกำลังการประมวลผลเป็นจุดขายเพียงอย่างเดียว และเปลี่ยนไปสำรวจคุณค่าเพิ่มด้านฟังก์ชันที่ L1 ไม่สามารถหรือไม่ต้องการให้ในระยะสั้น เขาได้ระบุทิศทางบางอย่างอย่างเฉพาะเจาะจง ได้แก่ การปกป้องความเป็นส่วนตัว (การทำธุรกรรมแบบส่วนตัวบนบล็อกเชนผ่านเทคโนโลยี Zero-Knowledge Proofs) การปรับปรุงประสิทธิภาพสำหรับแอปพลิเคชันเฉพาะ (เช่น เกม เครือข่ายสังคม การคำนวณด้าน AI) การยืนยันธุรกรรมที่รวดเร็วมาก (ในระดับมิลลิวินาที ไม่ใช่ระดับวินาที) และการสำรวจกรณีการใช้งานที่ไม่ใช่ทางการเงิน

กล่าวอีกนัยหนึ่ง บทบาทของ Layer2 จะเปลี่ยนจากสิ่งที่เป็นแค่ภาพสะท้อนของอีเธอเรียม มาเป็นปลั๊กอินที่มีฟังก์ชันหลากหลายแทน พวกมันจะไม่ใช่ผู้ช่วยเหลือเพียงหนึ่งเดียวในการขยายความจุอีกต่อไป แต่จะกลายเป็นชั้นที่ขยายความสามารถของระบบนิเวศอีเธอเรียม นี่คือการเปลี่ยนแปลงตำแหน่งพื้นฐาน และยังเป็นการคืนอำนาจกลับมา—คุณค่าหลักและอำนาจของอีเธอเรียมจะถูกยึดโยงกลับมาที่ L1 อีกครั้ง

วิทเทลิกยังเสนอกรอบแนวคิดใหม่ นั่นคือการมอง Layer2 ว่าเป็นสเปกตรัม ไม่ใช่การแบ่งแบบสองทาง แต่ละ L2 สามารถมีการแลกเปลี่ยนที่แตกต่างกันในระดับการกระจายศูนย์ ความมั่นคงปลอดภัย และคุณสมบัติที่มี ประเด็นสำคัญคือต้องอธิบายให้ผู้ใช้เข้าใจชัดเจนว่าแต่ละสิ่งให้การรับประกันแบบใด แทนที่จะทุกสิ่งจะอ้างว่าตัวเอง "ขยาย Ethereum"

การชำระหนี้นี้ได้เริ่มต้นขึ้นแล้ว โปรเจกต์ Layer2 ที่พึ่งพิงการประเมินราคาที่สูงแต่ไม่มีผู้ใช้งานจริง กำลังเผชิญกับการตัดสินใจสุดท้าย ในขณะที่โปรเจกต์ที่สามารถค้นหาและสร้างมูลค่าเฉพาะตัวของตนเองได้ และสามารถบรรลุการกระจายศูนย์จริงๆ อาจสามารถรอดพ้นจากสถานการณ์นี้ได้ Base อาจยังคงสามารถรักษาตำแหน่งผู้นำต่อไปด้วยการใช้ประโยชน์จากปริมาณการเข้าถึงของ Coinbase และความสามารถในการดึงดูดผู้ใช้ Web2 แต่ก็ต้องเผชิญกับคำถามเกี่ยวกับระดับการกระจายศูนย์ที่ไม่เพียงพอ Arbitrum และ Optimism จำเป็นต้องเร่งการดำเนินการในขั้นตอนที่ 2 เพื่อแสดงให้เห็นว่าพวกเขาไม่ใช่แค่ฐานข้อมูลศูนย์กลางเท่านั้น โปรเจกต์ ZK-Rollup เช่น zkSync และ Starknet ต้องพิสูจน์ความเป็นเอกลักษณ์ของเทคโนโลยี Zero-Knowledge Proof ของพวกเขาในขณะเดียวกันก็ต้องเพิ่มประสบการณ์ผู้ใช้และส่งเสริมความเฟื่องฟูของระบบนิเวศอย่างมาก

Layer2 ยังไม่ได้หายไป แต่ยุคที่มันเป็นความหวังเดียวของอีเธอเรียมนั้นสิ้นสุดลงอย่างสิ้นเชิงแล้ว ห้าปีก่อน เมื่อถูกคู่แข่งอย่าง Solana บีบจนติดกำแพง อีเธอเรียมได้ส่งมอบความหวังในการขยายตัวให้กับ Layer2 และได้ปรับเปลี่ยนแผนที่เทคโนโลยีทั้งหมดเพื่อสิ่งนั้น ห้าปีต่อมา มันพบว่า ทางออกที่ดีที่สุดในการขยายตัว คือการสร้างตัวเองให้แข็งแกร่งขึ้น

นี่ไม่ใช่การทรยศ แต่เป็นการเติบโต และโครงการ Layer2 ที่ไม่สามารถปรับตัวให้ทันการวิวัฒนาการนี้จะกลายเป็นต้นทุน เมื่อ Gas Limit พุ่งสู่ 200 ล้านในช่วงปลายปี 2026 เมื่อค่าธรรมเนียมการทำธุรกรรมของ Ethereum L1 คงที่อยู่ที่ระดับไม่กี่สตางค์หรือแม้แต่ต่ำกว่า และเมื่อผู้ใช้เริ่มตระหนักว่าพวกเขาไม่จำเป็นต้องทนกับความซับซ้อนและความเสี่ยงของสะพานเชื่อมเครือข่ายอีกต่อไป ตลาดจะใช้เท้าลงคะแนนเสียง โครงการที่เคยถือครองมูลค่าประเมินสูงแต่ไม่ได้สร้างคุณค่าที่แท้จริงให้กับผู้ใช้ จะถูกลืมเลือนไปในประวัติศาสตร์จากการคัดกรองครั้งใหญ่นี้