ผู้เขียนบทความต้นฉบับ: Nishil Jain

บล็อกยูนิคอร์น

คำนำ

ในช่วงทศวรรษที่ 1960 อุตสาหกรรมบัตรเครดิตเต็มไปด้วยความวุ่นวาย ธนาคารจากทั่วทุกมุมของสหรัฐอเมริกาต่างพยายามสร้างเครือข่ายการชำระเงินของตนเอง แต่ทุกเครือข่ายล้วนทำงานแยกกัน หากคุณมีบัตรเครดิตของธนาคารอเมริกัน (Bank of America) คุณจะสามารถใช้ได้เฉพาะที่ร้านค้าที่มีข้อตกลงร่วมกับธนาคารอเมริกันเท่านั้น และเมื่อธนาคารพยายามขยายธุรกิจไปยังธนาคารอื่นๆ ทุกการชำระเงินด้วยบัตรเครดิตจะต้องเผชิญกับปัญหาการตั้งถิ่นฐานระหว่างธนาคารต่างๆ

หากการ์ดที่ร้านค้ารับนั้นถูกออกโดยธนาคารอื่น การทำธุรกรรมจะต้องถูกตั้งถ่วงผ่านระบบตั้งถ่วงเช็คเดิมของธนาคารนั้น ยิ่งมีธนาคารเข้าร่วมมากเท่าไร ปัญหาด้านการตั้งถ่วงก็จะยิ่งมากขึ้นเท่านั้น

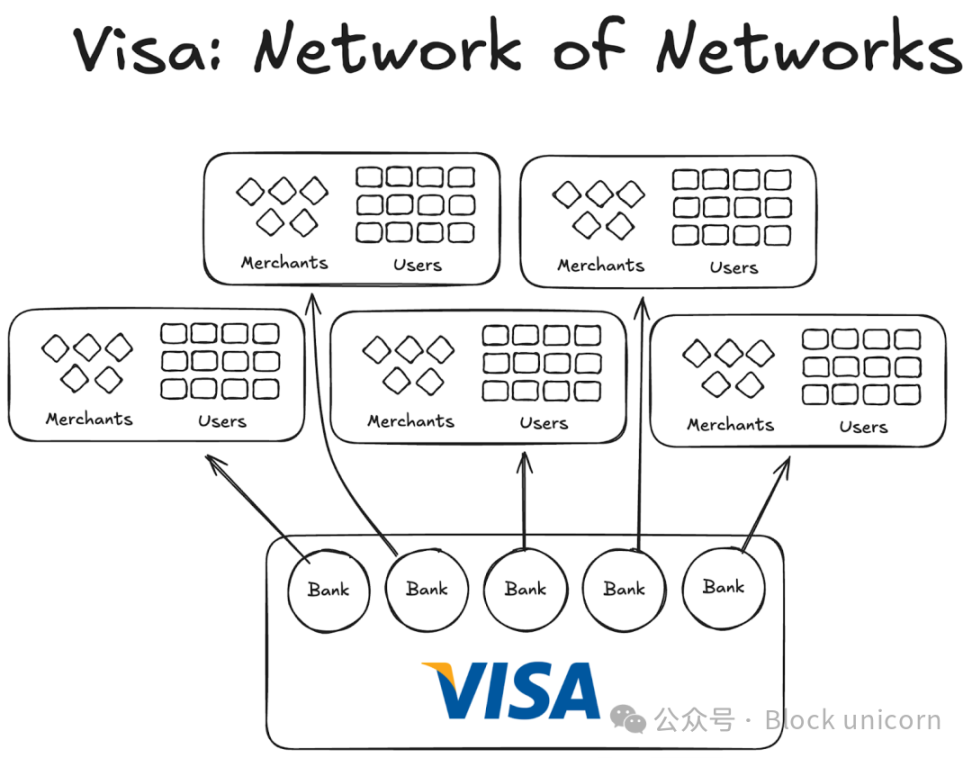

จากนั้นบริษัทวีซ่าก็ปรากฏตัวขึ้น แม้ว่าเทคโนโลยีที่พวกเขาเป็นผู้นำในการนำมาใช้นั้นจะมีบทบาทสำคัญอย่างยิ่งต่อการปฏิวัติการชำระเงินด้วยบัตรเครดิต แต่ความสำเร็จที่สำคัญยิ่งกว่านั้นคือความเป็นสากลของบริษัท รวมถึงความสำเร็จในการโน้มน้าวธนาคารทั่วโลกให้เข้าร่วมเครือข่ายของพวกเขา ปัจจุบันแทบทุกธนาคารในโลกนั้นล้วนเป็นสมาชิกเครือข่ายวีซ่าแล้ว

แม้ว่าวันนี้จะดูเป็นเรื่องปกติมาก แต่ลองจินตนาการดูว่าการโน้มน้าวให้ธนาคาร 1,000 แห่งแรกทั้งในและนอกสหรัฐอเมริกาเข้าใจว่าเป็นเรื่องที่ดีกว่าหากพวกเขาจะเข้าร่วมข้อตกลงร่วมมือกันแทนที่จะสร้างเครือข่ายของตนเอง จะช่วยให้คุณเริ่มตระหนักถึงขนาดของโครงการนี้ได้มากขึ้น

จนถึงปี 1980 วีซ่าได้กลายเป็นเครือข่ายการชำระเงินที่มีความได้เปรียบเหนือคู่แข่ง โดยเครือข่ายของวีซ่าสามารถดำเนินการธุรกรรมบัตรเครดิตในสหรัฐอเมริกาได้ประมาณ 60% ในปัจจุบัน วีซ่าดำเนินธุรกิจในกว่า 200 ประเทศทั่วโลก

สิ่งสำคัญไม่ได้อยู่ที่เทคโนโลยีที่ก้าวหน้ากว่าหรือเงินทุนมากขึ้น แต่อยู่ที่โครงสร้าง: รูปแบบที่สามารถประสานกลไกการจูงใจ กระจายการเป็นเจ้าของ และสร้างผลตอบรับเชิงเครือข่ายแบบผสมผสานได้

ในปัจจุบัน สตอเบิลคอยน์ก็เผชิญกับปัญหาการกระจายตัวเหมือนกัน และคำตอบอาจคล้ายกับวิธีที่วิซ่าใช้เมื่อห้าสิบปีก่อน

การทดลองก่อนหน้าของ Visa

บริษัทอื่น ๆ ที่เคยปรากฏขึ้นก่อนวิซ่าล้วนไม่สามารถพัฒนาตัวเองได้

อเมริกันเอ็กซ์เพรส (AMEX) ได้พยายามขยายธุรกิจบัตรเครดิตในฐานะธนาคารอิสระ แต่การเติบโตของพวกเขาถูกจำกัดไว้เพียงแค่การที่มีผู้ค้ารายใหม่ๆ เข้าร่วมเครือข่ายธนาคารของพวกเขา ในทางกลับกัน แบงค์ออฟอเมริกา (BankAmericard) นั้นแตกต่างออกไป เนื่องจากเครือข่ายบัตรเครดิตนี้เป็นของธนาคารแบงค์ออฟอเมริกาเอง และธนาคารอื่นๆ ใช้ประโยชน์จากผลลัพธ์จากการขยายตัวของเครือข่ายและคุณค่าของแบรนด์เท่านั้น

อเมริกันเอ็กซ์เพรสต้องไปหาผู้ค้าและผู้ใช้รายคนเพื่อเปิดบัญชีธนาคารของตน ในขณะที่วีซ่าสามารถขยายตัวได้ผ่านธนาคารที่ร่วมเป็นพันธมิตรกับวีซ่า ซึ่งแต่ละธนาคารที่เข้าร่วมเครือข่ายของวีซ่าจะได้รับลูกค้าใหม่หลายพันคนและผู้ค้าใหม่หลายร้อยรายโดยอัตโนมัติ

ในทางกลับกัน บริษัทบัตรแบงก์อเมริกา (BankAmericard) มีปัญหาเกี่ยวกับโครงสร้างพื้นฐาน พวกเขาไม่รู้วิธีตั้งถ่วงธุรกรรมบัตรเครดิตจากบัญชีธนาคารของผู้บริโภคไปยังบัญชีธนาคารของผู้ค้าอย่างมีประสิทธิภาพ ไม่มีระบบการตั้งถ่วงที่มีประสิทธิภาพระหว่างกัน

ปัญหานี้จะยิ่งเลวร้ายขึ้นเมื่อมีธนาคารเข้ามามีส่วนร่วมมากขึ้น ดังนั้น จึงเกิดขึ้นมาเป็น Visa

เสาหลักสี่ประการของเครือข่าย Visa

จากเรื่องราวของวีซ่า เราได้เรียนรู้ถึงปัจจัย 2-3 ประการที่สำคัญที่ส่งผลให้เกิดผลจากเครือข่ายที่เพิ่มขึ้นต่อเนื่องของพวกเขา:

วิซ่าได้รับประโยชน์จากการเป็นบุคคลที่สามที่เป็นอิสระ เนื่องจากไม่มีธนาคารใดรู้สึกว่าถูกคุกคามจากคู่แข่ง วิซ่าจึงถูกออกแบบให้เป็นองค์กรอิสระที่ทำงานร่วมกัน วิซ่าไม่ได้เข้าไปแย่งชิงส่วนแบ่งตลาดในการกระจายสินค้า แต่เป็นธนาคารต่างๆ ที่แข่งขันกันเอง

สิ่งนี้กระตุ้นให้ธนาคารที่เข้าร่วมแย่งชิงส่วนแบ่งกำไรที่มากขึ้นแต่ละธนาคารมีสิทธิ์ได้รับส่วนหนึ่งของกำไรทั้งหมด โดยส่วนแบ่งนั้นจะสัมพันธ์โดยตรงกับปริมาณธุรกรรมทั้งหมดที่แต่ละธนาคารดำเนินการ

แต่ละธนาคารมีสิทธิ์ในการตัดสินใจเกี่ยวกับฟังก์ชันออนไลน์ Visa ต้องได้รับการลงมติจากธนาคารที่เกี่ยวข้องทั้งหมด และต้องได้รับเสียงสนับสนุนมากกว่า 80% จึงจะสามารถผ่านการเปลี่ยนแปลงกฎเกณฑ์ต่างๆ ได้

วีซ่ามีข้อตกลงแบบผูกขาดกับธนาคารแต่ละแห่ง (อย่างน้อยในช่วงเริ่มต้น) ซึ่งหมายความว่า สมาชิกทุกคนที่เข้าร่วมเครือข่ายจะสามารถใช้บัตรวีซ่าและเครือข่ายวีซ่าเท่านั้น ไม่สามารถเข้าร่วมเครือข่ายอื่นๆ ได้ ดังนั้น ถ้าคุณต้องการมีปฏิสัมพันธ์กับธนาคารวีซ่า คุณจะต้องเป็นส่วนหนึ่งของเครือข่ายนั้นด้วย

เมื่อดี อ็อค ผู้ก่อตั้งวีซ่า ออกเดินทางไปทั่วสหรัฐอเมริกาเพื่อโน้มน้าวให้ธนาคารต่างๆ เข้าร่วมเครือข่ายวีซ่า เขากลับต้องอธิบายให้แต่ละธนาคารฟังว่า การเข้าร่วมเครือข่ายวีซ่าจะดีกว่าการที่พวกเขาสร้างเครือข่ายบัตรเครดิตของตัวเองขึ้นมาเอง

เขาต้องอธิบายว่า การเข้าร่วม Visa หมายถึงผู้ใช้และผู้ค้าปลีกมากขึ้นจะเชื่อมต่อกับเครือข่ายเดียวกัน ซึ่งจะส่งเสริมให้เกิดธุรกรรมดิจิทัลมากขึ้นทั่วโลก และสร้างผลประโยชน์เพิ่มมากขึ้นให้กับทุกฝ่ายที่เกี่ยวข้อง นอกจากนี้ เขายังต้องอธิบายว่า หากพวกเขาสร้างเครือข่ายบัตรเครดิตของตนเอง กลุ่มผู้ใช้ของพวกเขาจะมีข้อจำกัดอย่างมาก

บทสรุปเกี่ยวกับสกุลเงินดิจิทัลที่ม

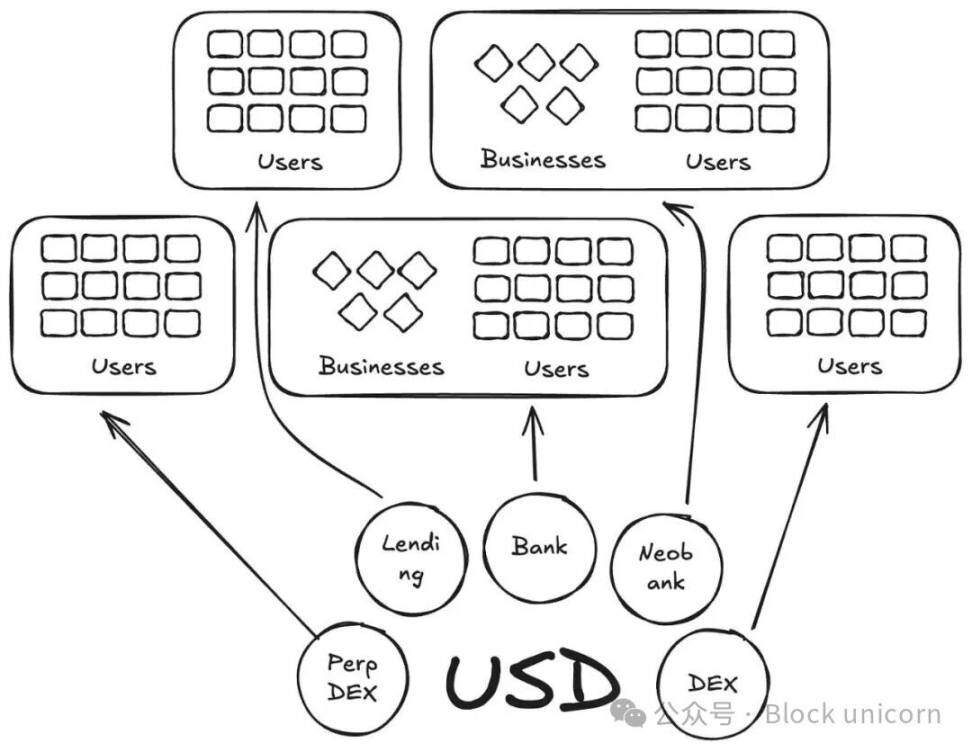

ในแง่หนึ่ง Anchorage Digital และบริษัทอื่นๆ ที่ให้บริการสกุลเงินดิจิทัลที่มีความมั่นคง (stablecoin) แบบ "บริการสกุลเงินมั่นคงสำเร็จรูป" (stablecoin as a service) ในปัจจุบัน กำลังเล่าเรื่องราวแบบเดียวกับ BankAmericard ในอดีต พวกเขายื่นเสนอโครงสร้างพื้นฐานพื้นฐานสำหรับผู้ออกสกุลเงินใหม่ในการสร้าง stablecoin ขณะที่สภาพคล่องกลับกระจายตัวไปยังโทเคนใหม่ๆ อย่างต่อเนื่อง

ปัจจุบันแพลตฟอร์ม DeFiLlama มีสตีเบิลคอยน์มากกว่า 300 ประเภทแล้ว นอกจากนี้ สตีเบิลคอยน์ใหม่แต่ละประเภทจะถูกจำกัดอยู่ภายในระบบนิเวศของตนเองเท่านั้น ดังนั้นสตีเบิลคอยน์ใด ๆ ก็ไม่สามารถสร้างผลตอบแทนจากเครือข่ายที่จำเป็นต่อการเข้าสู่ตลาดมวลชนได้

เหตุผลที่สกุลเงินใหม่ที่มีรหัสต่างกันถูกสร้างขึ้นมา แม้ว่าสินทรัพย์พื้นฐานที่รองรับจะเหมือนกัน คืออะไรกันแน่?

ในเรื่องราวของ Visa ของเรา สิ่งเหล่านี้ก็คล้ายกับ BankAmericards เอง Ethena, Anchorage Digital, M0 หรือ Bridge ทุกสิ่งเหล่านี้อนุญาตให้โปรโตคอลหนึ่งๆ ออกเหรียญ stablecoin ของตัวเองได้ แต่สิ่งนี้จะเพียงแค่ทำให้อุตสาหกรรมแตกออกเป็นส่วนย่อยมากยิ่งขึ้นเท่านั้น

Ethena เป็นโปรโตคอลอีกโปรโตคอลหนึ่งที่คล้ายกัน ซึ่งอนุญาตให้ส่งต่อผลตอบแทนและปรับแต่งสตีเบิลคอยน์ของตนเองให้เป็นสตีเบิลคอยน์ส่วนตัว อย่างเช่น MegaETH ที่ออก USDm พวกเขาได้ออก USDm ผ่านเครื่องมือที่สนับสนุน USDtb

อย่างไรก็ตาม รูปแบบนี้ล้มเหลว กลับทำให้ระบบนิเวศแตกสลายมากกว่า

ในกรณีของบัตรเครดิต ความแตกต่างของแบรนด์จากธนาคารต่างๆ ไม่มีความสำคัญ เพราะไม่ก่อให้เกิดความไม่สะดวกใดๆ ระหว่างผู้ใช้ในการชำระเงินกับผู้ค้า ชั้นการออกบัตรและชั้นการชำระเงินที่อยู่เบื้องหลังจะเป็นของ Visa เสมอ

อย่างไรก็ตาม สำหรับสตอเบิลคอยน์นั้นไม่เป็นเช่นนั้น โค้ดโทเคนที่แตกต่างกันหมายความว่ามีสระวอลุ่มมิที่ไม่จำกัด

ผู้ค้า (หรือในกรณีนี้คือแอปพลิเคชันหรือโปรโตคอล) จะไม่เพิ่ม stablecoin ทั้งหมดที่ M0 หรือ Bridge ออกมารวมอยู่ในรายการ stablecoin ที่ยอมรับ ผู้ค้าจะตัดสินใจว่าจะยอมรับ stablecoin ใดโดยพิจารณาจากสภาพคล่องของ stablecoin นั้นในตลาดสาธารณะ ดังนั้น stablecoin ที่มีผู้ถือครองมากที่สุดและมีสภาพคล่องสูงสุดจึงควรได้รับการยอมรับ ส่วน stablecoin อื่น ๆ จะไม่ได้รับการยอมรับ

เส้นทางสู่อนาคต: รูปแบบวิซ่าของสตีเบิลคอยน์

เราจำเป็นต้องมีองค์กรภายนอกที่เป็นอิสระเพื่อจัดการสตีเบิลคอยน์ในแต่ละประเภทของสินทรัพย์ ผู้พัฒนาและแอปพลิเคชันที่สนับสนุนสินทรัพย์เหล่านี้ควรสามารถเข้าร่วมเป็นส่วนหนึ่งของสหกรณ์และได้รับผลตอบแทนจากเงินทุนหมุนเวียน นอกจากนี้ พวกเขาควรจะมีสิทธิ์ในการบริหารจัดการ และสามารถลงมติเพื่อตัดสินใจเกี่ยวกับทิศทางการพัฒนาของสตีเบิลคอยน์ที่พวกเขาเลือกไว้ได้ด้วย

จากมุมมองของผลตอบแทนจากเครือข่าย นี่จะเป็นรูปแบบที่ยอดเยี่ยม เมื่อมีผู้ออกและโปรโตคอลมากขึ้นที่เข้าร่วมใช้โทเคนเดียวกัน มันจะส่งเสริมการใช้โทเคนอย่างแพร่หลายที่สามารถเก็บรายได้ไว้ภายในระบบแทนที่จะไหลเข้าสู่กระเป๋าของผู้อื่น