ผู้แต่งต้นฉบับ: Tanay Ved

ผู้แปล: Saoirse, Foresight News

ประเด็นหลัก

- สวิตช์ค่าธรรมเนียมของ Uniswap ใช้กลไกการเผาทำลายอุปทานโทเคน เพื่อเชื่อมโยงโทเคน UNI กับการใช้งานโปรโตคอล ปัจจุบัน ค่าธรรมเนียมที่เกิดขึ้นจากโปรโตคอลจะถูกนำไปใช้ลดอุปทานของ UNI การปรับเปลี่ยนนี้ทำให้โทเคน UNI ไม่ได้มีเพียงฟังก์ชันการจัดการเท่านั้น แต่ยังเป็นสินทรัพย์ที่สามารถสะสมมูลค่าได้โดยตรงอีกด้วย

- ข้อมูลเบื้องต้นแสดงให้เห็นว่า ข้อตกลงนี้มีค่าธรรมเนียมแบบอัตราผลตอบแทนต่อปีประมาณ 26 ล้านดอลลาร์ และมีอัตราส่วนรายได้ประมาณ 207 เท่า พร้อมทั้งยังมีการทำลายโทเคน UNI ประมาณ 4 ล้านโทเคนต่อปี ซึ่งการดำเนินการนี้ได้สะท้อนการคาดการณ์การเติบโตสูงเข้าไปในมูลค่าของโทเคน UNI ที่ประมาณ 5.4 พันล้านดอลลาร์แล้ว

- DeFi กำลังค่อยๆ เปลี่ยนไปสู่รูปแบบโทเค็นแบบ "ผูกกับค่าธรรมเนียม" กลไกต่างๆ เช่น การทำลายโทเค็น การจัดสรรรายได้ให้ผู้ถือหุ้น และการล็อกโทเค็นแบบ "โหวตติ้งอี (ve)" ล้วนมีจุดมุ่งหมายเพื่อเชื่อมโยงผู้ถือโทเค็นให้สอดคล้องกับเศรษฐกิจของโปรโตคอลมากยิ่งขึ้น และด้วยเหตุนี้จึงเปลี่ยนโครงสร้างการประเมินมูลค่าของอุตสาหกรรมนี้อีกครั้ง

บทนำ

ในช่วงปลายปี 2025 กลุ่มผู้มีสิทธิ์ลงมติของ Uniswap ได้รับรองข้อเสนอ "UNIfication" ซึ่งเป็นการเปิดใช้งาน "สวิตช์ค่าธรรมเนียม" ที่ตลาดเฝ้ารออย่างมากอย่างเป็นทางการ สิ่งนี้ถือเป็นการเปลี่ยนแปลงเศรษฐศาสตร์โทเคนที่มีผลกระทบลึกซึ้งที่สุดแห่งหนึ่งในโปรเจกต์ DeFi ระดับบลูชิปตั้งแต่ปี 2020 เป็นต้นมา — โดยในช่วงเวลานั้นตลาดมีความสนใจใน "รายได้ที่แท้จริง" และ "การสะสมมูลค่าที่ยั่งยืนที่ขับเคลื่อนด้วยค่าธรรมเนียม" มากยิ่งขึ้น ปัจจุบัน สวิตช์ค่าธรรมเนียมนี้สร้างความเชื่อมโยงที่ชัดเจนยิ่งขึ้นระหว่างโทเคน UNI รายได้ และกิจกรรมการซื้อขายของ Uniswap โดยที่ Uniswap ตัวเองก็เป็นหนึ่งในตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ที่ใหญ่ที่สุดในโลกของคริปโตอยู่แล้ว

ในบทความนี้ เราจะวิเคราะห์เศรษฐศาสตร์โทเคนของ Uniswap อย่างลึกซึ้งหลังจากที่สวิตช์ค่าธรรมเนียมถูกเปิดใช้งาน ประเมินผลกระทบของการทำลายโทเคน UNI แบบไดนามิก กลไกค่าธรรมเนียม และผลกระทบต่อการประเมินมูลค่า พร้อมทั้งสำรวจความหมายของการเปลี่ยนแปลงนี้ต่อโลก DeFi ทั้งหมด

การขาดการเชื่อมโยงระหว่างโทเคน DeFi กับมูลค่าโปรโตคอล

หนึ่งในความท้าทายหลักที่โลก DeFi ต้องเผชิญ คือการขาดความสอดคล้องกันระหว่าง "โปรโตคอลที่แข็งแกร่ง" และ "โทเคนที่อ่อนแอ" หลายโปรโตคอล DeFi ได้แสดงให้เห็นถึงความสำเร็จที่ชัดเจนในด้านการเข้าถึงตลาดที่เหมาะสม (product-market fit) ความนิยมสูง และรายได้ที่มั่นคง แต่โทเคนที่พวกเขาออกมานั้นส่วนใหญ่มีเพียงหน้าที่ในการบริหารจัดการ (governance) เท่านั้น โดยแทบไม่สามารถให้ผู้ถือโทเคนได้รับกระแสเงินสดจากโปรโตคอลโดยตรงเลย ในสถานการณ์เช่นนี้ นักลงทุนจึงเริ่มมุ่งเน้นไปยังสินทรัพย์อื่นๆ เช่น บิตคอยน์ แพลตฟอร์มบล็อกเชนพื้นฐาน (L1s) หรือแม้แต่โทเคนมีม (Meme coins) ขณะที่ราคาการซื้อขายของโทเคน DeFi ส่วนใหญ่กลับไม่สอดคล้องกับสิทธิ์ในการเติบโตของโปรโตคอลอย่างแท้จริง

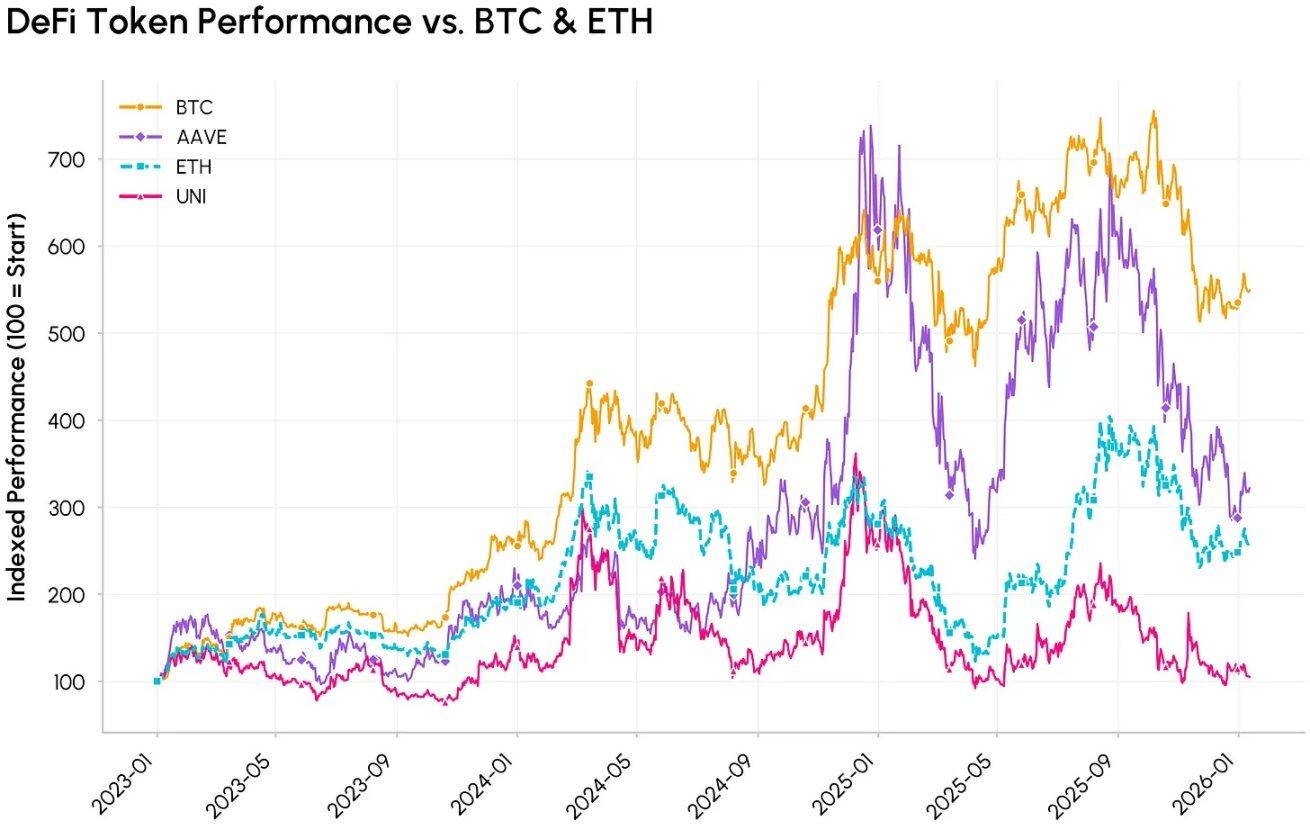

การเปรียบเทียบประสิทธิภาพดัชนีของโทเคน DeFi (AAVE, UNI) กับสกุลเงินดิจิทัลหลัก (BTC, ETH)

Uniswap ถูกเปิดตัวในเครือข่าย Ethereum ในเดือนพฤศจิกายน ปี 2018 ด้วยเป้าหมายเพื่อเป็นตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ที่ไม่ต้องใช้หนังสือคำสั่งซื้อขาย (Order Book) หรือผู้ให้บริการกลางในการแลกเปลี่ยนโทเคน ERC-20 ในปี 2020 Uniswap ได้เปิดตัวโทเคน UNI ซึ่งถูกกำหนดให้เป็นโทเคนสำหรับการบริหารจัดการ (Governance Token) ซึ่งเป็นแนวทางที่คล้ายกับโครงการ DeFi ชั้นนำอื่น ๆ เช่น Aave, Compound และ Curve ซึ่งการออกโทเคนของโครงการเหล่านี้มักมีวัตถุประสงค์หลักเพื่อการลงมติในการบริหารจัดการและเพื่อกระตุ้นให้ผู้ใช้งานมีส่วนร่วมมากยิ่งขึ้น

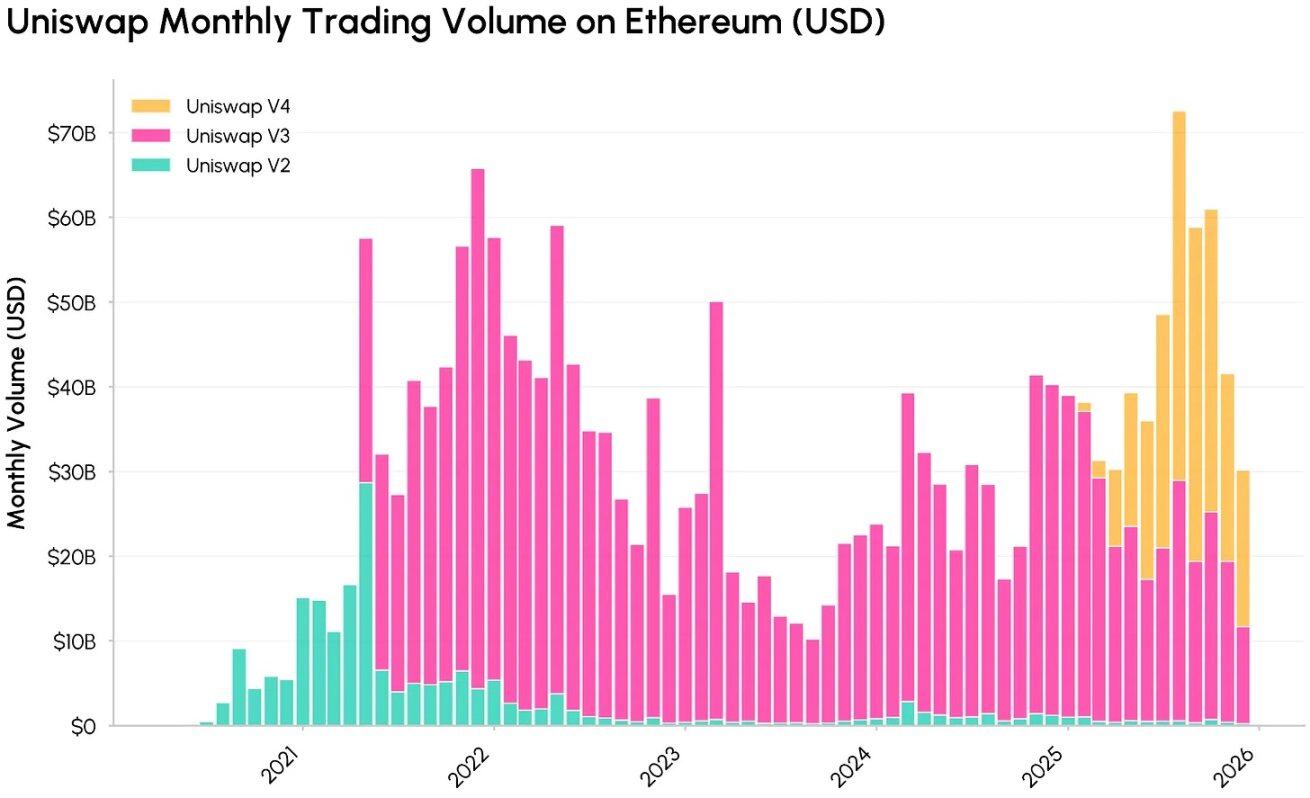

แนวโน้มการเปลี่ยนแปลงของปริมาณการซื้อขายรายเดือน (โดยนับเป็นดอลลาร์) ของ Uniswap บนเครือข่าย Ethereum สำหรับแต่ละเวอร์ชัน (V2, V3, V4) ที่มา: Coin Metrics Network Data Pro

ด้วยการอัปเดตเวอร์ชันต่างๆ ไปยัง Uniswap ได้กลายเป็นส่วนประกอบหลักของโครงสร้างพื้นฐานทางการเงินแบบออนเชน (on-chain) ซึ่งสามารถดำเนินการธุรกรรมมูลค่าหลายพันล้านดอลลาร์ และสร้างรายได้จากค่าธรรมเนียมที่น่าสนใจให้กับผู้ให้สภาพคล่อง (LP) อย่างไรก็ตาม คล้ายกับโทเคนการกำกับดูแล (governance token) ของ DeFi ส่วนใหญ่ ผู้ถือโทเคน UNI ไม่สามารถได้รับรายได้จากโปรโตคอลโดยตรง ซึ่งส่งผลให้เกิดความไม่สอดคล้องกันระหว่างกระแสเงินสดของโปรโตคอลกับผลประโยชน์ทางเศรษฐกิจของผู้ถือโทเคนอย่างต่อเนื่องมากยิ่งขึ้น

ในความเป็นจริง ค่าความคุ้มค่าที่เกิดขึ้นจาก Uniswap ส่วนใหญ่จะไหลไปสู่ผู้ให้สภาพคล่อง (LP) ผู้กู้ ผู้ให้กู้ และทีมพัฒนาที่เกี่ยวข้อง ในขณะที่ผู้ถือโทเคนจะได้รับเพียงสิทธิ์ในการบริหารจัดการและรางวัลที่มีลักษณะเงินเฟ้อเท่านั้น ความขัดแย้งระหว่างโทเคนที่มีเพียงสิทธิ์ในการบริหารจัดการกับความต้องการในการสะสมคุณค่า ได้เป็นพื้นฐานในการเปิดใช้งานค่าธรรมเนียมและเสนอร่างข้อเสนอ "UNIfication" ซึ่งข้อเสนอชัดเจนนี้ได้เชื่อมโยงคุณค่าของโทเคน UNI กับการใช้งานโปรโตคอล ทำให้ผู้ถือโทเคนมีความสอดคล้องกันมากขึ้นกับระบบเศรษฐกิจของตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX)

สวิตช์ค่าธรรมเนียม Uniswap: กลไกค่าธรรมเนียมและทำลายเหรียญ

เมื่อข้อเสนอการกำกับดูแล "UNIfication" ได้รับการอนุมัติ โปรโตคอล Uniswap ได้แนะนำการปรับเปลี่ยนหลักต่อไปนี้:

- ค่าธรรมเนียมการเปิดใช้งานโปรโตคอลและกลไกการทำลาย UNI: การเปิดใช้งาน "สวิตช์ค่าธรรมเนียมโปรโตคอล" จะนำค่าธรรมเนียมจากสระสภาพคล่องในระดับโปรโตคอลของ Uniswap V2 และ V3 บนเครือข่ายหลักของอีเธอริวม มาใช้ในกลไกการทำลายโทเคน UNI ด้วยการสร้างความเชื่อมโยงเชิงโปรแกรมระหว่าง "การใช้งานโปรโตคอล" และ "การจัดหาโทเคน" ทำให้โมเดลเศรษฐกิจของ UNI เปลี่ยนจาก "เพียงการบริหารจัดการ" มาเป็น "การสะสมมูลค่าแบบหดตัว (Deflationary Value Accumulation)"

- ดำเนินการเผาโทเคนแบบย้อนหลัง: เผาโทเคน UNI จำนวน 100 ล้านโทเคนจากคลัง Uniswap เพื่อชดเชยรายได้ค่าธรรมเนียมที่ผู้ถือโทเคนพลาดไปตลอดหลายปีที่ผ่านมา

- รายได้ที่ถูกนับรวมใน Unichain: ค่าธรรมเนียมของผู้จัดเรียง (Sorter Fee) ที่เกิดจากเครือข่าย Unichain (หลังหักค่าใช้จ่ายข้อมูลของ Ethereum Layer 1 และส่วนแบ่ง 15% ของ Optimism แล้ว) จะถูกนับรวมทั้งหมดในกลไกการจับค่า (Value Capture) แบบ "ขับเคลื่อนด้วยการทำลาย" (Burn-Driven) ดังกล่าวข้างต้น

- ปรับโครงสร้างแรงจูงใจขององค์กร: รวมหน้าที่หลักของมูลนิธิ Uniswap เข้ากับ Uniswap Labs และจัดสรรงบประมาณการเติบโตประจำปี 20 ล้านเหรียญ UNI เพื่อให้ Uniswap Labs สามารถมุ่งเน้นการส่งเสริมโปรโตคอลได้อย่างเต็มที่ พร้อมทั้งปรับลดอัตราค่าธรรมเนียมในส่วนของอินเทอร์เฟซ กระเป๋าเงิน และบริการ API ให้เหลือศูนย์

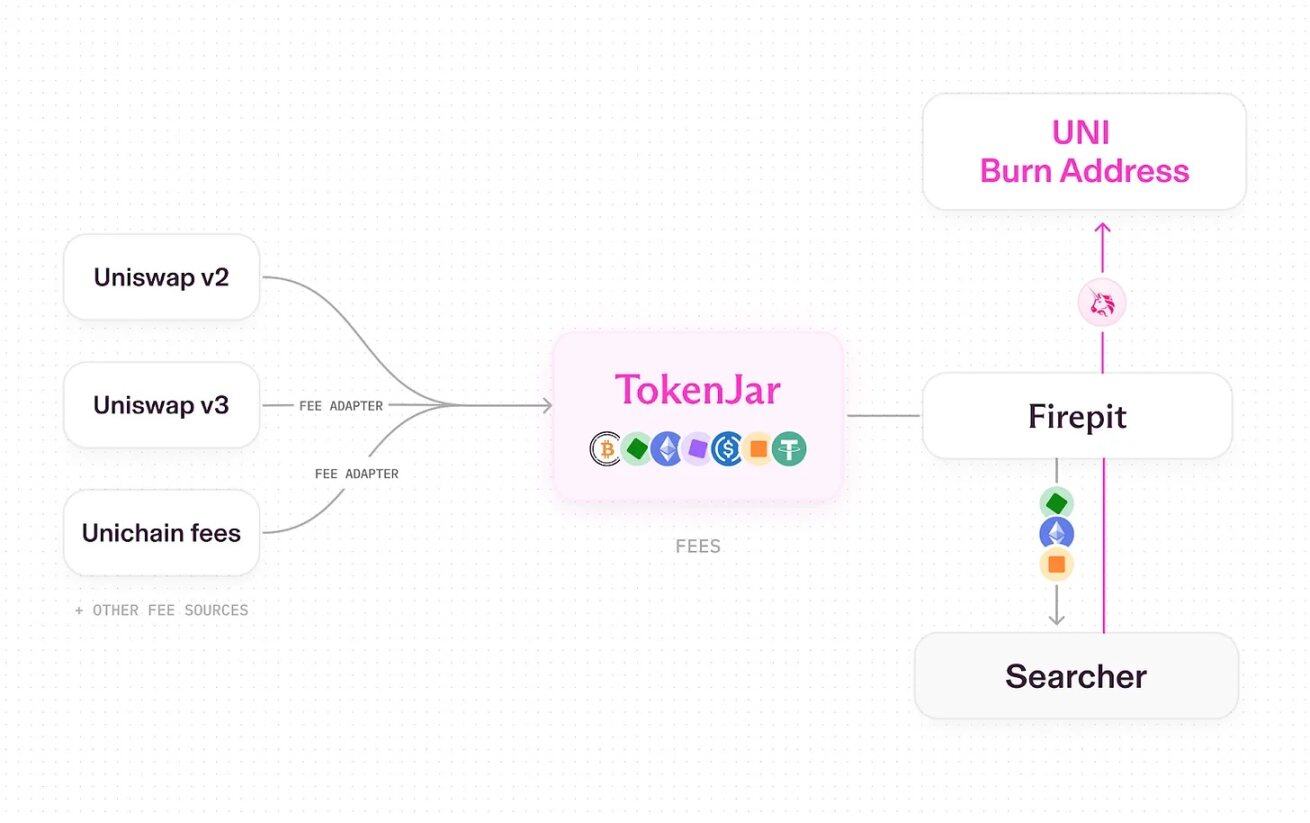

หลังจากเปิดใช้งานค่าธรรมเนียมของ Uniswap กระบวนการทั้งหมดที่ค่าธรรมเนียมโปรโตคอลจะถูกเปลี่ยนเป็นโทเคน UNI เพื่อยกเลิกการใช้งาน แหล่งที่มา: Uniswap UNIfication

ในปัจจุบัน Uniswap ใช้รูปแบบการดำเนินการแบบ "ท่อ" (pipeline) และใช้สัญญาอัจฉริยะเฉพาะเพื่อจัดการการปล่อยและแปลงสินทรัพย์ (เช่น การทำลายโทเคน UNI) กระบวนการเฉพาะคือ:

- การซื้อขายบน Uniswap V2, V3 และ Unichain จะมีค่าธรรมเนียมการซื้อขาย

- ส่วนหนึ่งของค่าธรรมเนียมเป็นของโปรโตคอล (ส่วนที่เหลือจะถูกจัดสรรให้ผู้ให้สภาพคล่อง)

- ค่าธรรมเนียมทุกระดับของข้อตกลงจะไหลเข้าสู่สัญญาอัจฉริยะของคลังเงินเดียวที่มีชื่อว่า "TokenJar" บนแต่ละเครือข่าย

- คุณจะสามารถปลดล็อกมูลค่าใน TokenJar ได้ก็ต่อเมื่อโทเคน UNI ถูกทำลายผ่านสัญญาอัจฉริยะ "Firepit" เท่านั้น

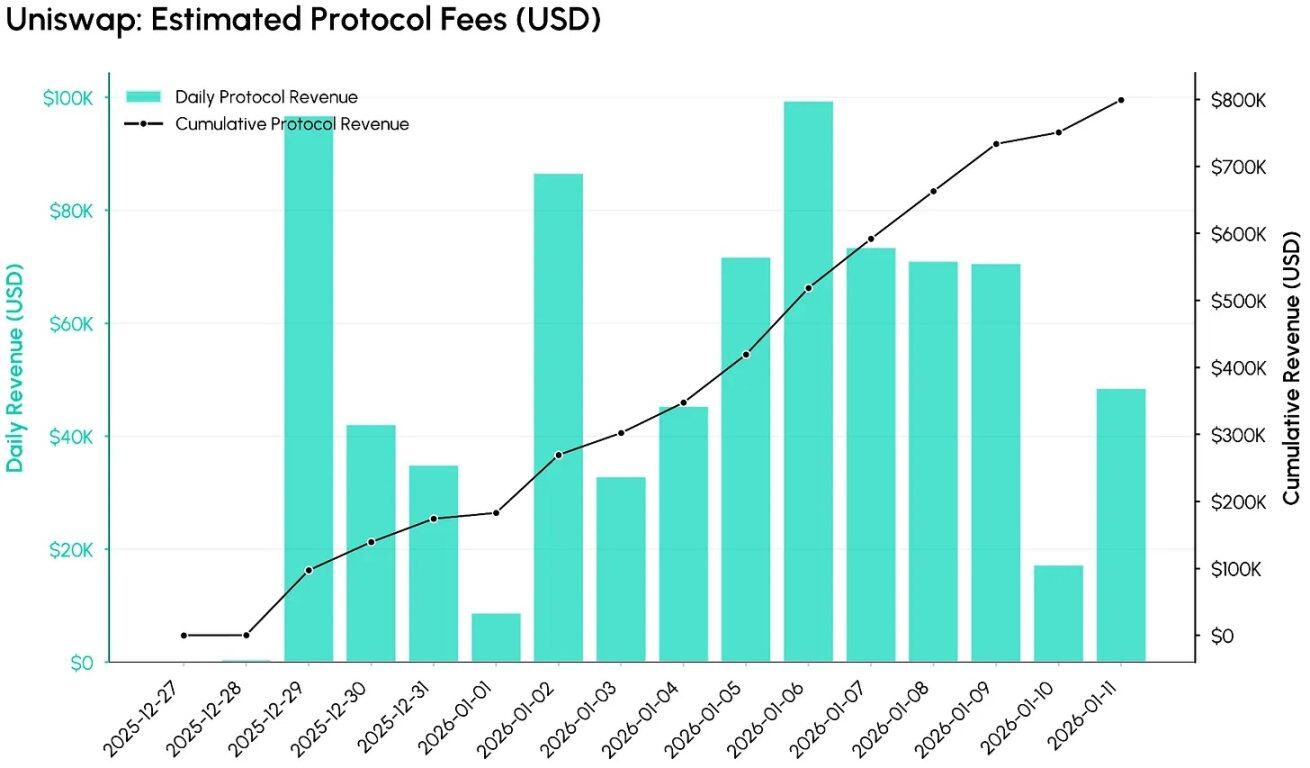

ข้อมูลค่าธรรมเนียมโปรโตคอลหลังจากเปิดใช้งานสวิตช์ค่าธรรมเนียมของ Uniswap (ตั้งแต่วันที่ 27 ธันวาคม 2025) ที่มา: Coin Metrics ATLAS

ตามข้อมูลจาก Coin Metrics ATLAS พบว่าในช่วง 12 วันแรกหลังจากเปิดใช้งานสวิตช์ค่าธรรมเนียม มีการไหลเข้าของค่าธรรมเนียมระดับโปรโตคอลในปริมาณที่สำคัญ แผนภูมิด้านล่างแสดงให้เห็นถึงค่าธรรมเนียมระดับโปรโตคอลที่ประเมินรายวัน (เป็นดอลลาร์สหรัฐ) และมูลค่าสะสม ซึ่งสามารถเห็นได้ว่าภายใต้การตั้งค่าเริ่มต้น สวิตช์ค่าธรรมเนียมสามารถทำให้เกิดการสร้างรายได้จากปริมาณการซื้อขายของ Uniswap อย่างรวดเร็ว—ภายในเวลาเพียง 12 วัน มูลค่าค่าธรรมเนียมระดับโปรโตคอลสะสมก็เพิ่มขึ้นถึงประมาณ 800,000 ดอลลาร์สหรัฐแล้ว

หากสภาพตลาดในปัจจุบันคงที่ รายได้ที่คาดไว้จากข้อตกลงนี้จะอยู่ที่ประมาณ 26 ถึง 27 ล้านดอลลาร์สหรัฐต่อปี (ข้อมูลเพื่อการอ้างอิงเท่านั้น) อย่างไรก็ตาม รายได้ที่แท้จริงจะขึ้นอยู่กับความคึกคักของตลาด รวมถึงความคืบหน้าในการส่งเสริมการใช้งานของแต่ละสระวิทยุและกลไกค่าธรรมเนียมบนเครือข่ายต่างๆ

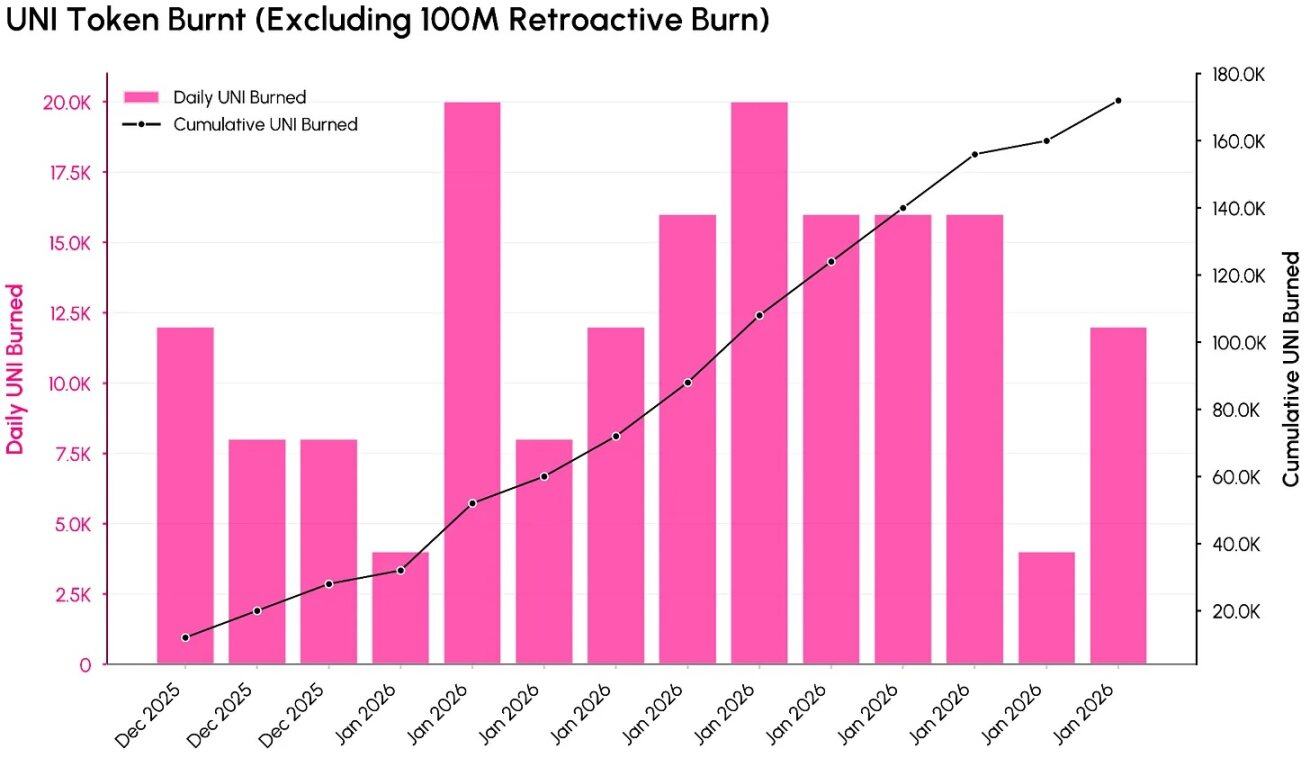

ข้อมูลการทำลายโทเคน UNI หลังจากเปิดใช้งานค่าธรรมเนียมของ Uniswap (ไม่รวมการทำลายย้อนหลัง 100 ล้านโทเคน) ที่มา: Coin Metrics ATLAS

กราฟด้านบนแสดงให้เห็นว่าค่าธรรมเนียมตามข้อตกลงจะถูกแปลงเป็นการลดปริมาณการจัดหาโทเคน UNI อย่างไร (ไม่รวมการทำลายย้อนหลัง 100 ล้านโทเคน) ณ เวลาที่ข้อมูลถูกเก็บรวบรวม จำนวนโทเคน UNI ที่ถูกทำลายไปแล้วอยู่ที่ประมาณ 100.17 ล้านโทเคน (มีมูลค่าประมาณ 557 ล้านดอลลาร์สหรัฐ) ซึ่งคิดเป็น 10.1% ของปริมาณการจัดหาเริ่มต้น 1,000 ล้านโทเคน

จากการคำนวณจากข้อมูลการเผาทำลายใน 12 วันแรกหลังจากที่ข้อเสนอ "UNIfication" เข้าสู่การใช้งาน คาดว่าอัตราการทำลายโทเคน UNI แบบปีต่อปีจะอยู่ที่ประมาณ 4 ถึง 5 ล้านโทเคน การเผาทำลายในระดับนี้แสดงให้เห็นว่าการใช้งานโปรโตคอลในปัจจุบันสามารถสร้างการทำลายโทเคน UNI แบบ "เป็นระบบและเป็นขั้นตอน" ได้ มากกว่าการออกโทเคนที่มีลักษณะการเพิ่มอัตราเงินเฟ้ออย่างเดียว

ผลกระทบของมูลค่าและอุตสาหกรรม DeFi

เมื่อเปิดใช้งานสวิตช์ค่าธรรมเนียมแล้ว โทเคน UNI ไม่ได้ถูกจำกัดให้มีมูลค่าเพียงแค่ในด้าน "การกำกับดูแล" แต่ยังสามารถประเมินมูลค่าได้ผ่านมุมมองของ "กระแสเงินสด" ด้วย โดยมูลค่าตลาดของ UNI ในปัจจุบันอยู่ที่ 5.4 พันล้านดอลลาร์ ส่วนข้อมูลเบื้องต้นจาก TokenJar แสดงให้เห็นว่าค่าธรรมเนียมรายปีของโปรโตคอลอยู่ที่ประมาณ 26 ล้านดอลลาร์ ทำให้ได้อัตราส่วนรายได้ประมาณ 207 เท่า ซึ่งการประเมินมูลค่าดังกล่าวมีลักษณะใกล้เคียงกับสินทรัพย์เทคโนโลยีที่เติบโตสูงมากกว่าตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ที่มีความมั่นคง หากนับเฉพาะส่วนที่ถูกทำลายโดยไม่รวมส่วนที่ถูกทำลายจากคลังแล้ว ปริมาณโทเคน UNI ที่ถูกทำลายในแต่ละปีจะอยู่ที่ประมาณ 4.4 ล้านโทเคน หรือคิดเป็น 0.4% ของปริมาณการจัดหาทั้งหมดในปัจจุบัน ซึ่งเมื่อเทียบกับมูลค่าตลาดแล้ว "อัตราการทำลาย" อยู่ในระดับต่ำค่อนข้างมาก

แนวโน้มการเปลี่ยนแปลงมูลค่าตลาดของโทเคน UNI ของ Uniswap แหล่งข้อมูล: Coin Metrics Network Data Pro

สถานการณ์ปัจจุบันนี้แสดงให้เห็นถึงความเสี่ยงในการเลือกทางใหม่: แม้ว่ากลไกการจับค่าที่ชัดเจนยิ่งขึ้นจะเพิ่มคุณสมบัติการลงทุนของ UNI แต่ข้อมูลในปัจจุบันบ่งชี้ว่าตลาดมีความคาดหวังสูงต่อการเติบโตในอนาคตของมัน ในการลดอัตราส่วนรายได้ (earnings multiple) นี้ Uniswap จำเป็นต้องดำเนินการหลายมาตรการควบคู่กัน: ขยายขอบเขตการจับค่าค่าธรรมเนียม (เช่น ครอบคลุมสระเงินทุนมากขึ้น ปล่อยฟีเจอร์ "หุ้ก" ของเวอร์ชัน V4 จัดการประมูลส่วนลดค่าธรรมเนียม ปรับปรุง Unichain) สร้างการเติบโตของปริมาณการซื้อขายอย่างต่อเนื่อง และใช้กลไกการหดตัว (deflationary mechanism) เพื่อชดเชยการเพิ่มขึ้นของงบประมาณรายปี 20 ล้านเหรียญ UNI รวมถึงการปล่อยเหรียญอื่น ๆ

จากมุมมองโครงสร้างอุตสาหกรรม ข้อเสนอ "UNIfication" กำลังผลักดันให้พื้นที่ DeFi เดินไปในทิศทางที่ "โทเคนการกำกับดูแล (Governance Token) ต้องเชื่อมโยงอย่างชัดเจนกับเศรษฐกิจโปรโตคอล" ไม่ว่าจะเป็นการเผาโทเคนของ Uniswap การจัดสรรค่าธรรมเนียมโดยตรงให้ผู้วางหลักประกันของ Ethena กลไก "การล็อกโหวต + การแบ่งปันค่าธรรมเนียม / การล่อใจด้วยรางวัล" ของ DEX อย่าง Aerodrome หรือแม้แต่กลไกแบบผสมของ Hyperliquid ที่เป็นรูปแบบสัญญาซื้อขายล่วงหน้า (Perpetual Contract) ทั้งหมดนี้ล้วนเป็นรูปแบบต่าง ๆ ของ "การแบ่งปันค่าธรรมเนียมโปรโตคอล" โดยมีจุดประสงค์หลักคือการเสริมสร้างความสัมพันธ์ระหว่างโทเคนกับเศรษฐกิจโปรโตคอลให้แน่นแฟ้นยิ่งขึ้น เมื่อตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ที่ใหญ่ที่สุดในโลกเริ่มนำรูปแบบการออกแบบ "การเชื่อมโยงค่าธรรมเนียม + การเผาโทเคนขับเคลื่อน" มาใช้ ตลาดในอนาคตจะไม่ใช่แค่พิจารณา DeFi โทเคนจาก "มูลค่าการฝากเงินทั้งหมด (TVL)" หรือ "ความนิยมในเรื่องการเล่าเรื่อง" อีกต่อไป แต่จะให้ความสำคัญกับ "ประสิทธิภาพในการเปลี่ยนการใช้งานโปรโตคอลให้กลายเป็นมูลค่าที่ยั่งยืนสำหรับผู้ถือครอง" มากยิ่งขึ้น

สรุป

การเปิดใช้งานสวิตช์ค่าธรรมเนียมของ Uniswap หมายถึงจุดเปลี่ยนที่สำคัญ: โทเคน UNI ได้เปลี่ยนจาก "สินทรัพย์การกำกับดูแลเพียวๆ" มาเป็น "สินทรัพย์ที่เชื่อมโยงอย่างชัดเจนกับค่าธรรมเนียมและปริมาณการใช้งานของโปรโตคอล" การเปลี่ยนแปลงนี้ทำให้พื้นฐานของ UNI สามารถวิเคราะห์และลงทุนได้มากขึ้น แต่ในขณะเดียวกันก็ทำให้การประเมินมูลค่าของมันต้องผ่านการพิจารณาอย่างเข้มงวดมากขึ้น — ค่าประมาณการณ์ปัจจุบันมีการคาดการณ์อย่างชัดเจนเกี่ยวกับศักยภาพในการจับค่าธรรมเนียมและศักยภาพในการเติบโตในอนาคตอยู่แล้ว

ในอนาคต ตัวแปรสำคัญสองประการที่จะส่งผลต่อทิศทางระยะยาวของ UNI คือ ประการแรกคือ ยูนิสเวย์ (Uniswap) จะสามารถเพิ่มค่าธรรมเนียมระดับโปรโตคอลได้มากเพียงใด โดยไม่กระทบต่อผลประโยชน์ทางเศรษฐกิจของผู้ให้สภาพคล่อง (LP) และปริมาณการซื้อขาย และประการที่สองคือ ท่าทีของหน่วยงานกำกับดูแลต่อรูปแบบของโทเคนที่มีการผูกกับค่าธรรมเนียม และโทเคนที่มีการซื้อคืนและเผาทำลายจะเปลี่ยนแปลงอย่างไร สองปัจจัยนี้จะร่วมกันกำหนดลักษณะความเสี่ยงและผลตอบแทนระยะยาวของโทเคน UNI และยังเป็นแนวทางสำคัญสำหรับโปรโตคอล DeFi อื่น ๆ ในการแบ่งปันคุณค่ากับผู้ถือโทเคนอีกด้วย