วันที่ 28 เมษายน สหรัฐอาหรับเอมิเรตส์ประกาศถอนตัวจากโอเปกและโอเปก+ มีผลตั้งแต่วันที่ 1 พฤษภาคม ยุติสถานะสมาชิกที่ยาวนานกว่า 60 ปี วันเดียวกัน ฟิวเจอร์สเบรนท์เดือนมิถุนายน พุ่งขึ้น 1.11 ดอลลาร์ไปอยู่ที่ 109.34 ดอลลาร์ต่อบาร์เรล นี่คือเรื่องที่เห็นในสื่อด้านการเงินในขณะนี้ แต่ฟิวเจอร์สเบรนท์เดือนกรกฎาคม เพิ่มขึ้นเพียง 1.08 ดอลลาร์ไปอยู่ที่ 102.77 ดอลลาร์ ถูกกว่าเดือนมิถุนายนอยู่ 6.57 ดอลลาร์ เมื่อนำตัวเลขสองตัวนี้มาวางไว้ด้วยกัน จะเล่าเรื่องอีกเรื่องหนึ่ง

สหรัฐอาหรับเอมิเรตส์เป็นประเทศผู้ผลิตน้ำมันอันดับสามของโอเปก รองจากซาอุดีอาระเบียและอิรัก ตำแหน่งของมันภายในโอเปกมักอยู่ในสถานการณ์อึดอัด เพราะอัตราการขยายกำลังการผลิตเร็วกว่าการอัปเดตโควตา ปี 2023 เนื่องจากไม่พอใจที่โควตาต่ำเกินไป จึงเคยเลื่อนข้อตกลงการเพิ่มการผลิตของโอเปก+ เป็นเวลาหลายเดือน ครั้งนี้จึงตัดสินใจถอนตัวออกโดยตรง ซึ่งสื่อต่างๆ ตีความว่าเป็นการท้าทายตำแหน่งผู้นำของซาอุดีอาระเบียอย่างรุนแรงที่สุด

หลังจากสหรัฐอาหรับเอมิเรตส์ประกาศ ตลาดจึงแบ่งการประเมินราคาน้ำมันออกเป็นสองระบบ: ราคาสินค้าในตลาดทันทีพุ่งขึ้น ขณะที่สัญญาระยะไกลยังคงนิ่ง ช่องว่างระหว่างราคาทั้งสองระบบคือคำตอบที่แท้จริงของตลาดต่อเหตุการณ์ “การถอนตัวของสหรัฐอาหรับเอมิเรตส์”

กำลังการผลิตจริงเป็น 1.5 เท่าของปริมาณการผลิตตาม_quota ของโอเปก

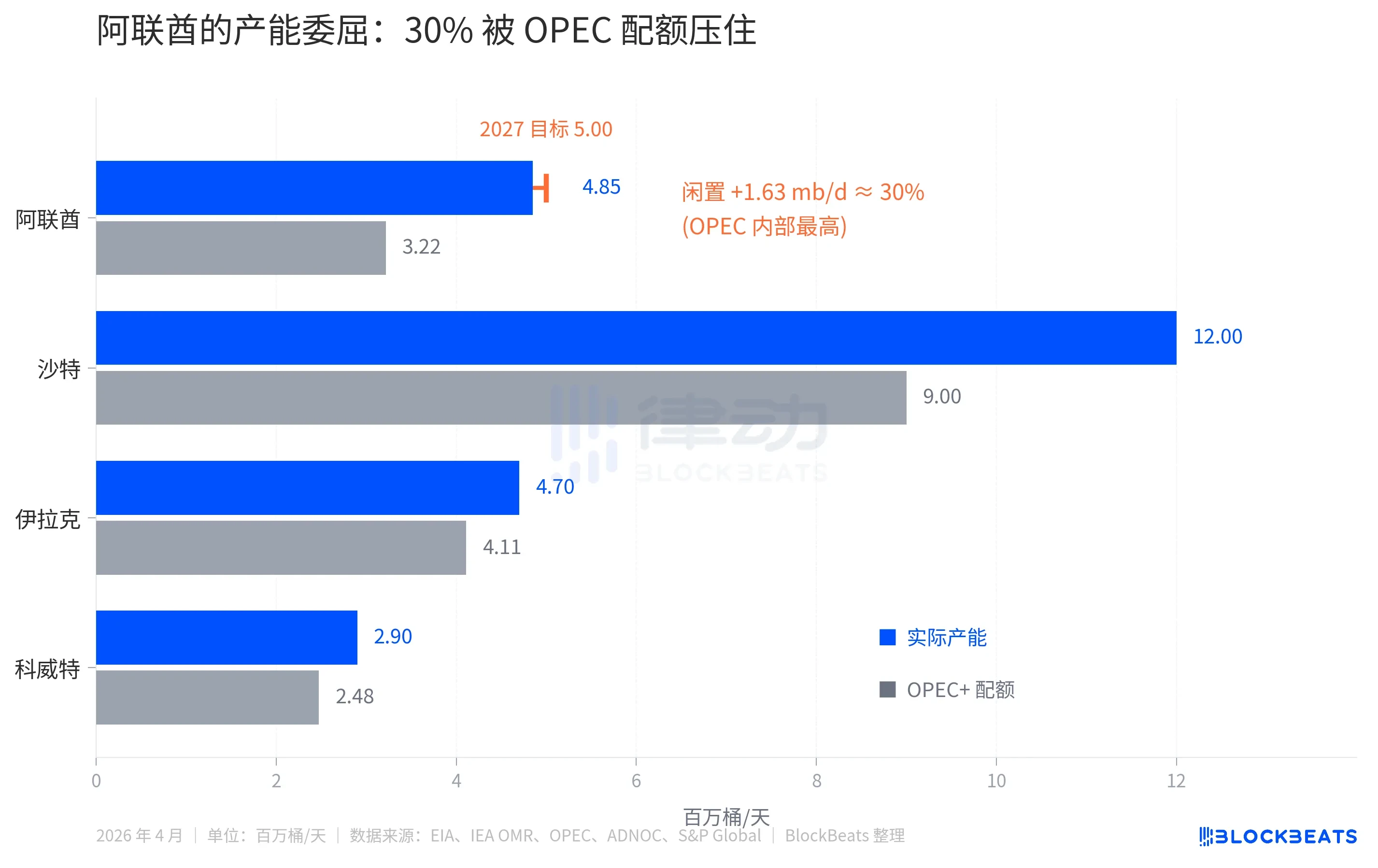

ตามข้อมูลของ EIA 产能จริงปัจจุบันของสหรัฐอาหรับเอมิเรตส์อยู่ที่ 4.85 ล้านบาร์เรลต่อวัน แต่โอบีเคดี pluส ได้กำหนดโควตาให้กับประเทศนี้ในปี 2025 ไว้ที่ประมาณ 3.22 ล้านบาร์เรลต่อวัน ความแตกต่าง 1.63 ล้านบาร์เรลต่อวัน คิดเป็นประมาณ 30% ของกำลังการผลิตที่ถูกปิดกั้นอย่างมีเจตนา

ความแตกต่างเดียวกันนี้ในซาอุดีอาระเบียอยู่ที่ประมาณ 25% (กำลังการผลิตจริง 12 ล้านบาร์เรลต่อวัน เมื่อเทียบกับโควตา 9 ล้านบาร์เรลต่อวัน) ในอิรักและคูเวตอยู่ที่เพียง 10-15% ในบรรดาประเทศสมาชิก 13 ประเทศของโอเปก ยูเออีเป็นสมาชิกที่ถูกกดดันมากที่สุด

ยังมีอีกมิติหนึ่งที่น่าไม่พอใจ บริษัทน้ำมันแห่งชาติของสหรัฐอาหรับเอมิเรตส์ ADNOC กำลังเร่งการลงทุน ตามประกาศของ ADNOC งบประมาณการใช้จ่ายด้านทุนระหว่างปี 2023-2027 อยู่ที่ 150,000 ล้านดอลลาร์สหรัฐ และเป้าหมายกำลังการผลิต 5.0 ล้านบาร์เรลต่อวันได้ถูกเลื่อนจากปี 2030 มาเป็นปี 2027 ขณะที่กำลังลงทุนขยายกำลังการผลิต แต่กลับถูกจำกัดโดยโควตาของโอเปกไม่ให้ขายได้มากขึ้น รายได้ที่สูญเสียไปทุกวันจึงคำนวณได้เป็นจำนวนหลายล้านบาร์เรล

นี่คือเหตุผลทางการเงินที่สหรัฐอาหรับเอมิเรตส์ต้องดำเนินการ แต่หากพิจารณาเพียงเหตุผลนี้เพียงอย่างเดียว ตามหลักเศรษฐศาสตร์พื้นฐาน การที่สมาชิกที่มีกำลังการผลิตเหลือใช้ 30% หลุดพ้นจากข้อจำกัดของโควตา หมายความว่าจะผลิตน้ำมันเพิ่มขึ้น การผลิตเพิ่มขึ้นเท่ากับการเพิ่มอุปทาน อุปทานที่เพิ่มขึ้นเป็นปัจจัยเชิงลบต่อราคาน้ำมัน

การกลับด้านของสัญญาทองคำแดงระยะใกล้และระยะไกล

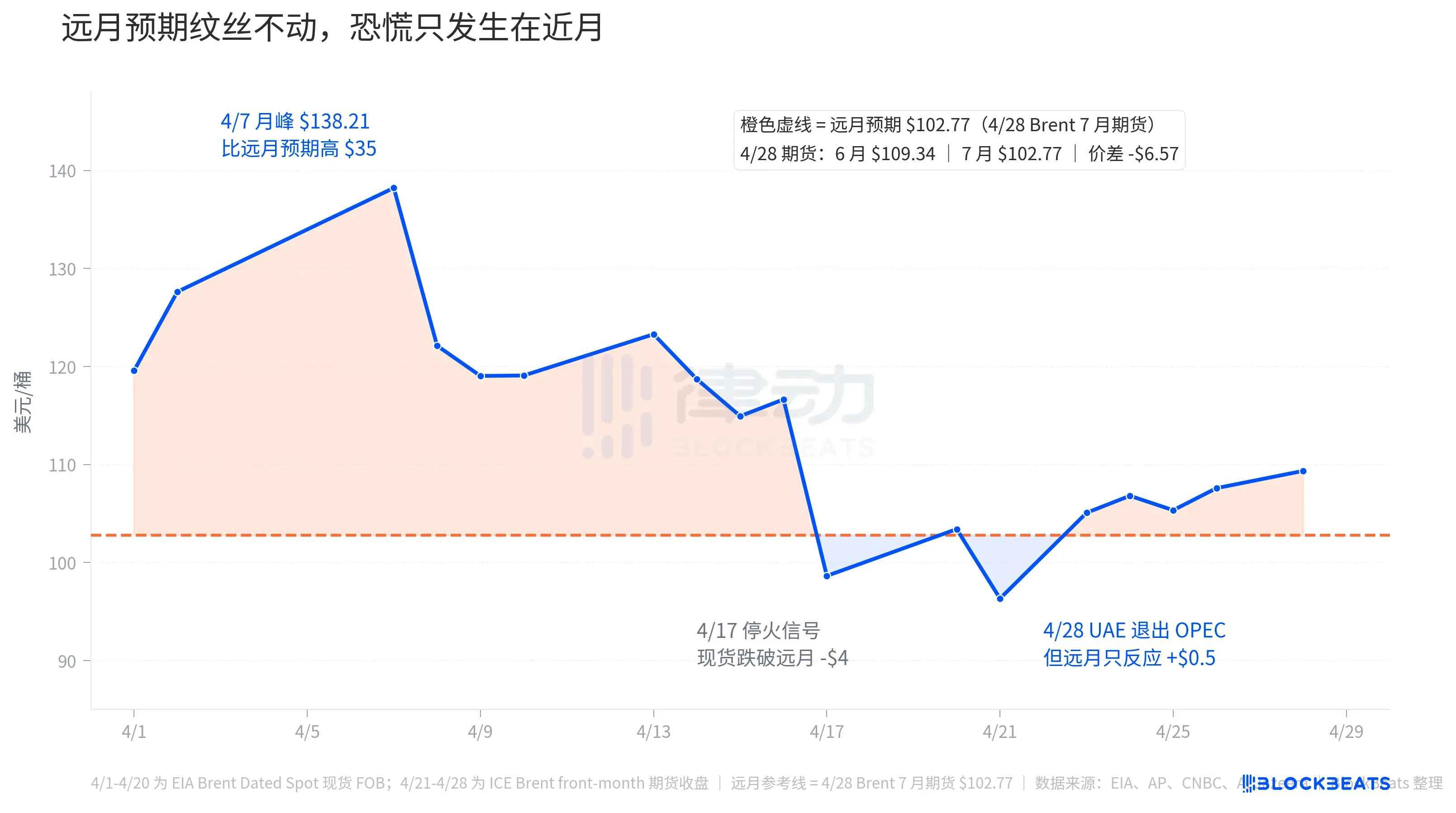

วันที่ 28 เมษายน สื่อหลักมีหัวข้อว่า “เบรนต์พุ่งสูง” แต่การพุ่งสูงนั้นเกิดขึ้นเฉพาะสัญญาเดือนใกล้เท่านั้น ส่วนเส้นประสีส้มที่แสดงความคาดหวังของสัญญาเดือนไกลเกือบไม่เคลื่อนไหวเลยตลอดเดือนเมษายน

ปิดการซื้อขายฟิวเจอร์สเบรنتวันที่ 28 เมษายน สัญญาเดือนมิถุนายน (front-month หรือราคาที่ได้รับน้ำมันทันที) อยู่ที่ 109.34 ดอลลาร์สหรัฐ สัญญาเดือนกรกฎาคมอยู่ที่ 102.77 ดอลลาร์สหรัฐ ช่องว่างราคา 6.57 ดอลลาร์สหรัฐ เส้นโค้งฟิวเจอร์สนี้แสดงภาวะย้อนกลับอย่างลึก (backwardation) โดยสัญญาใกล้เคียงถูกดันขึ้น ส่วนสัญญาไกลถูกประเมินราคาต่ำกว่า

เส้นโค้งสัญญาล่วงหน้าไม่ใช่การเดา แต่เป็นราคาสัญญาที่แท้จริง มันบอกคุณว่า ตลาดตอนนี้ยินดีจ่ายเงินมากขึ้นสำหรับน้ำมัน แต่จะจ่ายน้อยลงในอีกไม่กี่เดือนข้างหน้า เหตุผลพื้นฐานคือ ตลาดคาดการณ์ว่าวิกฤตที่ฮอร์มุซจะได้รับการแก้ไข การประสานงานด้านอุปทานของโอเปกจะผ่อนคลาย และกำลังการผลิตที่เหลืออยู่ 30% ของสหรัฐอาหรับเอมิเรตส์จะเข้าสู่ตลาด

เมื่อพิจารณาเรื่องนี้ในบริบทของเดือนเมษายนทั้งหมด จะชัดเจนยิ่งขึ้น ตามข้อมูลราคาสินค้าจริง EIA Brent Dated ราคาสินค้าจริงพุ่งขึ้นไปแตะระดับ 138.21 ดอลลาร์ต่อบาร์เรลในวันที่ 7 เมษายน ซึ่งเป็นระดับสูงสุดของเดือน และสูงกว่าราคาคาดการณ์สำหรับสัญญาระยะไกลในวันที่ 28 เมษายนที่ 102.77 ดอลลาร์ถึง 35 ดอลลาร์ ค่าส่วนต่าง 35 ดอลลาร์นี้คือพรีเมียมความตื่นตระหนกที่ตลาดยินดีจ่ายเพื่อ “รับน้ำมันทันที” ในเวลานั้น ความขัดแย้งระหว่างสหรัฐฯ กับอิหร่านเข้าสัปดาห์ที่เก้า โดยการผ่านทางช่องแคบฮอร์มุซใกล้เคียงกับการหยุดชะงักทั้งหมด การขนส่งน้ำมันดิบจากตะวันออกกลางซึ่งมีปริมาณประมาณ 20 ล้านบาร์เรลต่อวันถูกบีบให้ลดลงเกือบเป็นศูนย์

จากนั้นในวันที่ 17 เมษายน มีสัญญาณหยุดยิง ราคาน้ำมันเบรنتสเปกต์ลดลงเหลือ 98.63 ดอลลาร์สหรัฐในวันนั้น ต่ำกว่าคาดการณ์ระยะยาวประมาณ 4 ดอลลาร์ ตลาดเชื่อชั่วคราวว่าความขัดแย้งจะสิ้นสุดลง จึงทำให้ “ราคาน้ำมันในอนาคต” สูงกว่า “ราคาน้ำมันปัจจุบัน” สถานการณ์ผิดปกตินี้คงอยู่เพียงไม่กี่วัน โดยในวันที่ 21 เมษายน เบรนต์ร่วงลงแตะระดับต่ำสุดของเดือนที่ 96.32 ดอลลาร์สหรัฐ และฟื้นตัวขึ้นอีกครั้งในวันที่ 23 เมษายน

เมื่อวันที่ 28 เมษายน สหรัฐอาหรับเอมิเรตส์ประกาศถอนตัว ราคาน้ำมันเบรนต์เดือนมิถุนายนพุ่งขึ้นอีก 1.11 ดอลลาร์สหรัฐไปแตะที่ 109.34 ดอลลาร์สหรัฐ กลับมาอยู่เหนือคาดการณ์ระยะไกลอยู่ 6.57 ดอลลาร์สหรัฐ แต่นี่ยังเป็นเพียงเศษเสี้ยวของพรีเมียมความตื่นตระหนกในช่วงต้นเดือนเมษายน พูดอีกแบบคือ ปฏิกิริยาของตลาดต่อ “การถอนตัวของสหรัฐอาหรับเอมิเรตส์” นั้นน้อยกว่ามากเมื่อเทียบกับปฏิกิริยาต่อวิกฤตช่องแคบฮอร์มุซ

เส้นฟิวเจอร์สระยะไกลพูดตรงไปตรงมา hơn วันที่สหรัฐอาหรับเอมิเรตส์ประกาศถอนตัว ฟิวเจอร์สเดือนกรกฎาคมเพิ่มขึ้นเพียง 1.08 ดอลลาร์เป็น 102.77 ซึ่งใกล้เคียงกับการเพิ่มขึ้นของฟิวเจอร์สเดือนมิถุนายน หมายความว่าตลาดมองว่าการที่สหรัฐอาหรับเอมิเรตส์ถอนตัวมีผลกระทบต่อราคาน้ำมันในระยะกลางใกล้เคียงศูนย์ ไม่ได้เป็นปัจจัยบวกหรือลบใดๆ การกระโดดขึ้นในระยะสั้นเกิดจากเสียงรบกวนจากข่าวหัวข้อหลักบวกกับจิตใจเกี่ยวกับฮอร์มุซ

การถอนตัวครั้งใหญ่ที่สุดในซีรีส์การถอนตัวของโอเปก

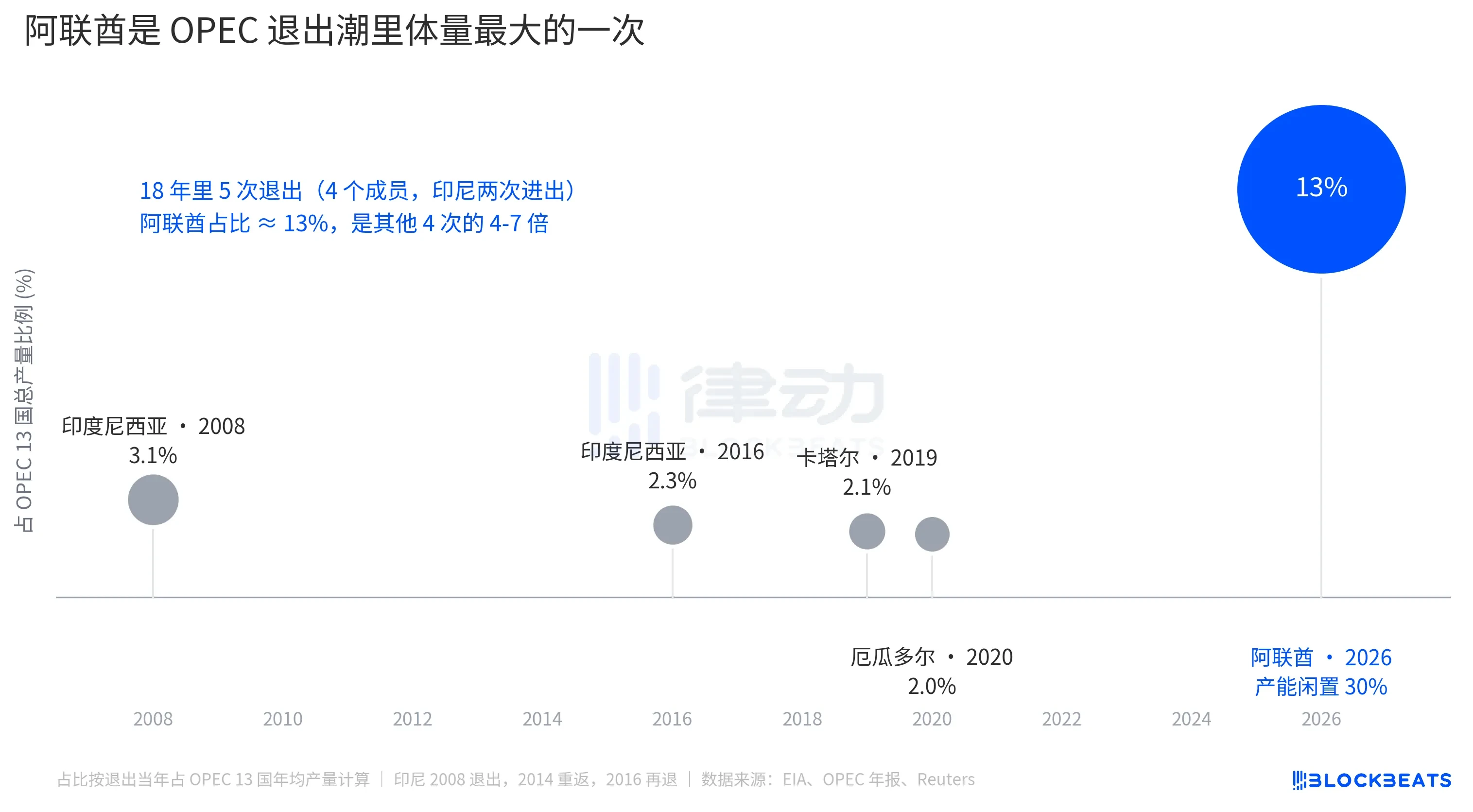

อินโดนีเซียถอนตัวครั้งแรกในปี 2008 (กลับมาในปี 2014 และถอนตัวอีกครั้งในปี 2016) คาตาร์ถอนตัวในปี 2019 เพื่อหันไปเน้น LNG และเอกวาดอร์ถอนตัวในปี 2020 เนื่องจากแรงกดดันทางการเงิน ในครั้งที่มีการถอนตัวทั้ง 4 ครั้ง สมาชิกที่ถอนตัวแต่ละรายคิดเป็นสัดส่วน 2-3.1% ของผลผลิตทั้งหมดของโอเปก การถอนตัวแต่ละครั้งถูกตีความว่าเป็นเหตุการณ์แยกจากกัน และส่วนแบ่งตลาดของโอเปกไม่ได้รับผลกระทบอย่างชัดเจน

สัดส่วนของสหรัฐอาหรับเอมิเรตส์อยู่ที่ 13% การถอนออกหนึ่งครั้งเทียบเท่ากับมากกว่า 1.5 เท่าของยอดถอนทั้งหมดในช่วง 18 ปีที่ผ่านมา

แต่สำหรับการกำหนดราคาน้ำมัน ปริมาณที่มากไม่ได้หมายถึงผลกระทบมาก ตัวเลข 13% นี้เมื่อพิจารณาในกรอบวินัยของโอเปกที่ซาอุดีอาระเบียนำร่อง ยังสามารถรองรับได้ เพราะซาอุดีอาระเบียยังมีกำลังการผลิตสำรองประมาณ 25% ที่สามารถปล่อยออกมาเพื่อชดเชย และปริมาณการผลิตของสมาชิกอื่นๆ ในโอเปก+ ก็สามารถปรับเปลี่ยนได้ ตลาดไม่ได้ตีความว่า “โอเปกสูญเสียปริมาณ 13%” เป็น “ราคาน้ำมันจะพุ่งสูงในอนาคต”

ผลกระทบเชิงโครงสร้างที่แท้จริงอยู่ในระดับอื่น คือ บทบาทของโอเปกในฐานะ “ตัวปรับราคา” ยิ่งอ่อนแอลงมากขึ้น ตามการประมาณการของ IEA กำลังการผลิตที่ว่างอยู่รวมของโอเปก+ ในต้นปี 2026 อยู่ที่ประมาณ 4-5 ล้านบาร์เรลต่อวัน โดยสหรัฐอาหรับเอมิเรตส์มีส่วนร่วมประมาณ 0.85 ล้านบาร์เรลต่อวัน หลังจากสหรัฐอาหรับเอมิเรตส์ออกแล้ว กำลังการผลิตที่ว่างอยู่ของโอเปก 13 ประเทศจะลดลงเหลือประมาณ 1 ล้านบาร์เรลต่อวัน ซึ่งเป็น “อาวุธ” ที่ตลาดสามารถใช้ได้เมื่อเผชิญกับแรงกระแทกด้านอุปทานในอนาคต โดย 1 ล้านบาร์เรลต่อวันนั้นเพียงพอต่อการชดเชยความต้องการทั่วโลกประมาณ 1%

ดังนั้นฟิวเจอร์สระยะไกลจึงพุ่งขึ้น 1 ดอลลาร์ ไม่ใช่เพราะสหรัฐอาหรับเอมิเรตส์ผลิตน้ำมันเพิ่มขึ้นอีกไม่กี่บาร์เรลทำให้ราคาน้ำมันลดลง แต่เพราะความสามารถของโอเปกในฐานะตัวยึดเสถียรภาพราคา ถูกตัดทอนลงอีกชั้นหนึ่ง

สื่อหลักเชื่อมโยงการที่สหรัฐอาหรับเอมิเรตส์ถอนตัวออกจากแนวโน้มการขึ้นราคาของฮอร์มุซ ทำให้ดูเหมือนว่าการละลายของโอเปกกำลังผลักดันราคาน้ำมันให้สูงขึ้น แต่เส้นโค้งฟิวเจอร์สได้แยกสองเหตุการณ์นี้ออก จากข้อมูลในต้นเดือนเมษายน ราคาสเปกของเบรนต์เคยสูงกว่าราคาในระยะไกลถึง 35 ดอลลาร์ ซึ่งเป็นพรีเมียมความตื่นตระหนกจากฮอร์มุซ ในวันที่ 28 เมษายน ความแตกต่างระหว่างราคาใกล้และไกลลดลงเหลือเพียง 6.57 ดอลลาร์ ซึ่งเป็นผลรวมจากการที่สหรัฐอาหรับเอมิเรตส์ถอนตัวและเสียงรบกวนจากข่าวใหญ่ การประเมินมูลค่าที่แท้จริงของตลาดต่อเหตุการณ์ของสหรัฐอาหรับเอมิเรตส์ซ่อนอยู่ในเส้นราคาระยะไกลที่แทบไม่เปลี่ยนแปลง