เขียนโดย Li Jia

ที่มา: Wall Street Journal

เมื่อปืนใหญ่ดังขึ้น ทองคำก็ไหลมาเทมา ในขณะที่ตลาดกำลังถกเถียงกันว่าความขัดแย้งในตะวันออกกลางจะส่งผลกระทบต่อเศรษฐกิจโลกหรือไม่ ดัชนี S&P 500 และดัชนีนาส์แด็กกลับพุ่งแตะระดับสูงสุดใหม่ทั้งคู่ สงครามมีความหมายอย่างไรต่อตลาดหุ้นอเมริกา?

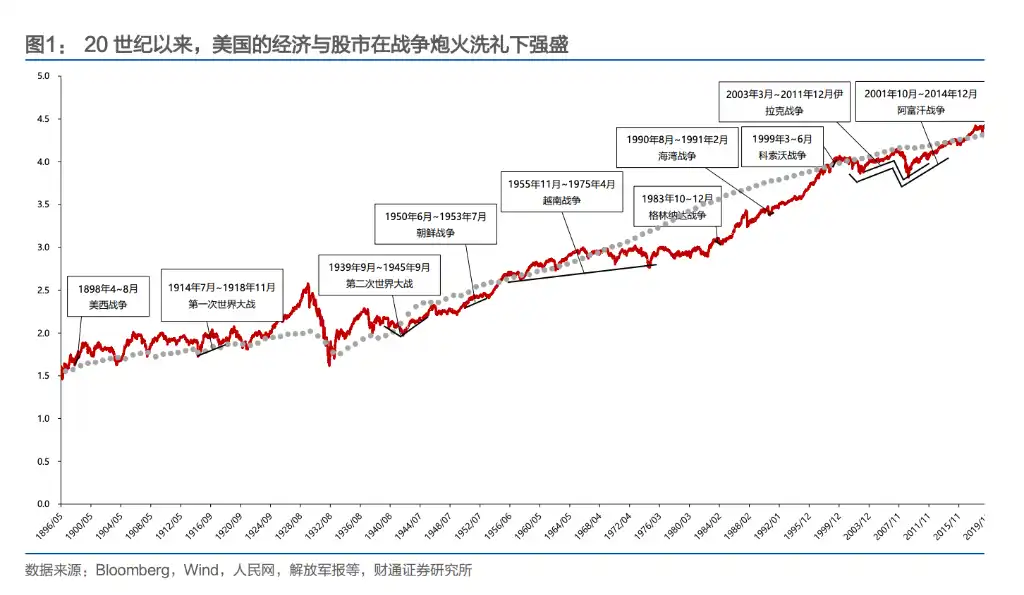

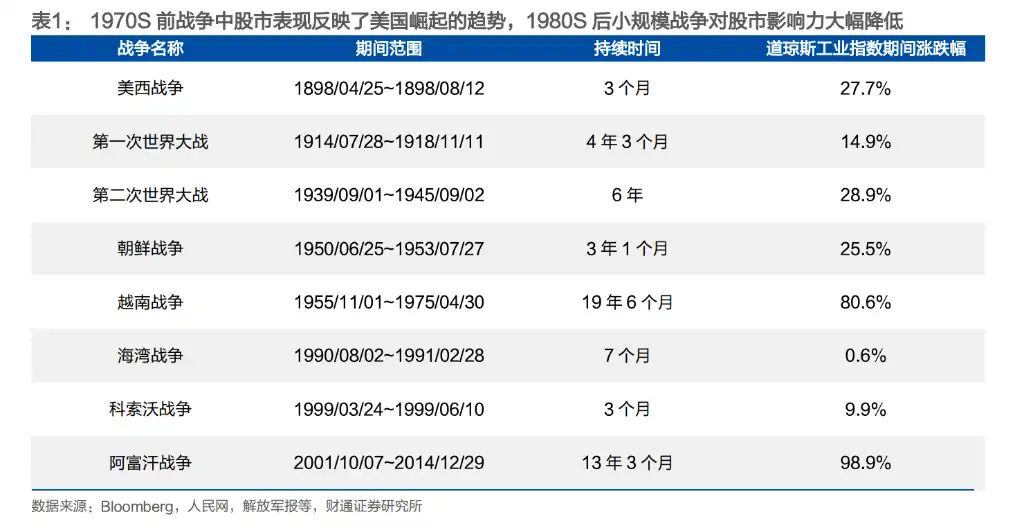

รายงานของ Cathay Securities ให้คำตอบที่ชัดเจน: สงครามกับการเติบโตระยะยาวของตลาดหุ้นสหรัฐไม่ได้ขัดแย้งกัน แต่กลับมีความสัมพันธ์แบบพึ่งพาอาศัยกัน ผลการดำเนินงานประวัติศาสตร์ของดัชนีดาวโจนส์ยืนยันจุดนี้—ในช่วงสงครามสหรัฐ-สเปน ดัชนีเพิ่มขึ้น 28% ในช่วงสงครามเกาหลีเพิ่มขึ้น 26% ในช่วงสงครามเวียดนามที่ kéo dài 19 ปี ดัชนียังคงเพิ่มขึ้นมากกว่า 80% และสงครามอัฟกานิสถานซึ่งครอบคลุมช่วงก่อนและหลังวิกฤตการเงินปี 2008 ดัชนีเกือบเพิ่มขึ้นเป็นสองเท่า

ตั้งแต่ปลายศตวรรษที่ 19 ที่สหรัฐอเมริกาเป็นเศรษฐกิจที่ใหญ่ที่สุดในโลก ประเทศนี้ได้รับผลประโยชน์เชิงสาระสำคัญจากสงครามส่วนใหญ่ ยกเว้นสงครามเวียดนาม ตั้งแต่การยึดดินแดนอาณานิคมของสเปนในสงครามสหรัฐ-สเปน การทำกำไรอย่างมหาศาลจากสงครามโลกครั้งที่หนึ่งและครั้งที่สอง จนถึงสงครามอ่าวเปอร์เซียและความขัดแย้งขนาดเล็กที่ตามมาเกี่ยวกับทรัพยากรน้ำมัน สหรัฐอเมริกาได้เปลี่ยนจาก “ผู้เข้าร่วมสงคราม” เป็น “ผู้เริ่มต้นสงคราม”

การตอบสนองของตลาดหุ้นสหรัฐฯ ภายใต้สภาวะสงครามก็ชัดเจนเช่นกัน: ในช่วงสงครามโลกครั้งที่สองและก่อนหน้านั้น สงครามมีผลต่อตลาดผ่านผลกระทบทางอารมณ์; ตั้งแต่สงครามเกาหลีเป็นต้นมา ผลกระทบโดยตรงนี้ค่อยๆ ลดลง และสงครามส่งผลต่อตลาดหุ้นผ่านช่องทางทางเศรษฐกิจต่างๆ เช่น อัตราเงินเฟ้อ ราคาน้ำมัน และขาดดุลงบประมาณ

สงครามเวียดนามเป็นสงครามเพียงสงครามเดียวของสหรัฐอเมริกาที่ขาดทุน และเปลี่ยนแปลงตรรกะการสงครามของประเทศอย่างลึกซึ้ง ตั้งแต่นั้นมา ความขัดแย้งที่สหรัฐอเมริกาเริ่มต้นเกือบทั้งหมดมีลักษณะสามประการร่วมกัน: เวลาสั้น พื้นที่จำกัด และเกี่ยวข้องกับน้ำมัน—และสุดท้ายล้วนบรรลุเป้าหมาย

จากการแสวงหาผลประโยชน์จากความวุ่นวายไปสู่การก่อความขัดแย้งอย่างตั้งใจ กลยุทธ์สงครามของสหรัฐฯ เผชิญกับการเปลี่ยนแปลงสามครั้ง

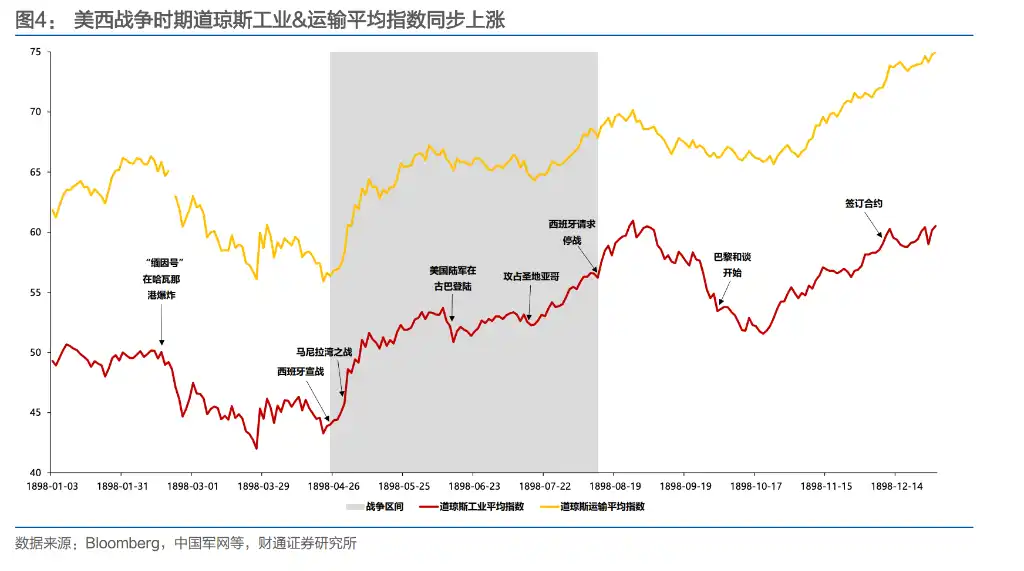

สงครามสหรัฐ-สเปนปี 1898 เป็นสงครามสำคัญครั้งแรกที่สหรัฐฯ กระตุ้นขึ้นเอง ในขณะนั้น กลุ่มผูกขาดภายในประเทศต้องการตลาดใหม่ สถานที่ลงทุน และแหล่งวัตถุดิบ ทำให้จักรวรรดิอาณานิคมที่เหลืออยู่ของสเปนกลายเป็นเป้าหมายที่เหมาะสมที่สุด หลังสงคราม สหรัฐฯ ควบคุมคิวบา และได้มาซึ่งหมู่เกาะฟิลิปปินส์ เกาะกัวดาลูเป และเปอร์โตริโก ดัชนีดาวโจนส์อุตสาหกรรมเพิ่มขึ้น 28% ในช่วงสงครามสามเดือน และเคลื่อนไหวไปพร้อมกับชัยชนะบนสนามรบ

เมื่อสงครามโลกครั้งที่หนึ่งระเบิดขึ้น สหรัฐอเมริกาเริ่มต้นรักษาความเป็นกลาง ระหว่างการปิดตลาดในเดือนกรกฎาคม ค.ศ. 1914 นักลงทุนตระหนักว่าสหรัฐอเมริกาจะเป็นผู้ได้รับประโยชน์สูงสุดจากความขัดแย้งในยุโรป—พื้นดินที่ห่างไกลจากสนามรบสามารถผลิตและส่งออกอาวุธไปยังยุโรปได้อย่างต่อเนื่อง จนถึงปี ค.ศ. 1917 ธนาคารของสหรัฐอเมริกา รวมถึงมอร์แกน ได้ให้เงินกู้แก่รัฐบาลอังกฤษและฝรั่งเศสเป็นจำนวน 10,000 ล้านดอลลาร์สหรัฐเพื่อซื้ออาวุธ แม้ว่าดัชนีตลาดหุ้นจะลดลงประมาณ 10% หลังจากที่สหรัฐอเมริกาอย่างเป็นทางการเข้าร่วมสงครามในเดือนเมษายน ค.ศ. 1917 แต่ดัชนีอุตสาหกรรมได้เพิ่มขึ้นประมาณ 107% ตั้งแต่จุดต่ำสุดในปี ค.ศ. 1914 ถึงเดือนมีนาคม ค.ศ. 1917

สงครามโลกครั้งที่สองเป็นสงครามที่กำหนดฐานะผู้นำระดับโลกของสหรัฐอเมริกา ในช่วงเริ่มต้นสงครามเมื่อเดือนกันยายน ค.ศ. 1939 ตลาดหุ้นสหรัฐฯ ลดลงชั่วคราวเนื่องจาก “ภาษีกำไรเกินกำหนด” ซึ่งกดดันคาดการณ์กำไรของบริษัท—รัฐสภาได้กำหนดอัตราภาษีสูงสุดถึง 95% สำหรับกำไรที่เกิน 5,000 ดอลลาร์สหรัฐฯ ทำให้ตัวประกอบของ DDM ถูกกดดันอย่างรุนแรง จนกระทั่งการรบในทะเลคอรัลและยุทธการกลางเกาะในเดือนพฤษภาคม ค.ศ. 1942 เปลี่ยนสถานการณ์สงคราม นักลงทุนจับสัญญาณแนวโน้มของสงครามได้อย่างเฉียบแหลม ส่งผลให้ตลาดหุ้นสหรัฐฯ ฟื้นตัวขึ้นก่อนหน้า ดัชนีอุตสาหกรรมเพิ่มขึ้น 82% ในช่วงครึ่งหลังของสงคราม ดัชนีการขนส่งเพิ่มขึ้น 127% และดัชนีสาธารณูปโภคเพิ่มขึ้น 203%

สงครามเกาหลีเป็นสงครามครั้งแรกของสหรัฐอเมริกาที่ “ไม่ได้ชัยชนะ” แม้ว่าความต้องการอาวุธจะกระตุ้นเศรษฐกิจที่อ่อนแอหลังสงครามโลกครั้งที่สอง แต่กองทัพสหรัฐฯ ไม่สามารถบรรลุเป้าหมายที่กำหนดไว้ อย่างไรก็ตาม ดัชนีดาวโจนส์อุตสาหกรรมยังคงเพิ่มขึ้น 26% ตลอดช่วงเวลาดังกล่าว และดัชนีการขนส่งพุ่งขึ้น 86%

สงครามเวียดนามเป็นจุดเปลี่ยน ซึ่งเป็นสงครามเพียงสงครามเดียวที่สหรัฐอเมริกาพ่ายแพ้และไม่ได้รับผลประโยชน์ใดๆ

งบประมาณการป้องกันประเทศของสหรัฐอเมริกาพุ่งขึ้นจาก 49.6 พันล้านดอลลาร์สหรัฐในปี 1961 เป็น 81.9 พันล้านดอลลาร์สหรัฐในปี 1968 (คิดเป็น 43.3% ของงบประมาณรัฐบาลกลาง) ขาดดุลงบประมาณเพิ่มจาก 3.7 พันล้านดอลลาร์สหรัฐเป็น 25 พันล้านดอลลาร์สหรัฐ และอัตราเงินเฟ้อเพิ่มจาก 1.5% เป็น 4.7% สัดส่วนของ GDP ของสหรัฐอเมริกาต่อผลิตภัณฑ์โลกทั้งหมดลดลงจาก 34% เหลือต่ำกว่า 30% ยุทธศาสตร์การสงครามของสหรัฐอเมริกาหลังสงครามเปลี่ยนไปอย่างสิ้นเชิง: ไม่ทำการรบขนาดใหญ่บนพื้นดินอีกต่อไป แต่หันมาใช้ความขัดแย้งแบบ “ตัวแทน” ที่มีระยะเวลาสั้น ผู้เสียชีวิตน้อย และเน้นการโจมตีทางอากาศ

สงครามอ่าวที่ตามมา สงครามโคโซโว สงครามอัฟกานิสถาน และสงครามอิรัก ล้วนถูกสหรัฐอเมริกาใช้ความขัดแย้งท้องถิ่นหรือเหตุการณ์หางานดำเป็นข้ออ้างในการเริ่มต้น โดยจุดที่เกิดสงครามส่วนใหญ่อยู่ในตะวันออกกลางและบอลข่าน เป้าหมายหลักคือการควบคุมทรัพยากรน้ำมันและความต้องการอาวุธ

วิธีการส่งผ่านผลกระทบของสงครามต่อตลาดหุ้นเปลี่ยนไป: จากการขับเคลื่อนด้วยอารมณ์ เป็นการขับเคลื่อนด้วยเศรษฐกิจ

ในช่วงสงครามโลกครั้งที่สองและก่อนหน้านั้น เหตุการณ์สงครามมักส่งผลกระทบโดยตรงต่ออารมณ์ของนักลงทุน ชัยชนะในการรบอ่าวมะนิลาและอ่าวซานติอาโกในสงครามสหรัฐ-สเปน ได้ผลักดันดัชนีให้เพิ่มขึ้นประมาณ 10% ภายในสิบวัน; ในขณะที่ข่าวการเข้าร่วมสงครามของสหรัฐอเมริกาในสงครามโลกครั้งที่หนึ่งและครั้งที่สอง มักก่อให้เกิดการลดลงอย่างตื่นตระหนก

แต่ตั้งแต่สงครามเกาหลีเป็นต้นมา ผลกระทบโดยตรงนี้ค่อยๆ ลดลง ระหว่างเดือนพฤศจิกายน 1950 ถึงกุมภาพันธ์ 1951 แม้กองกำลังเกาหลีใต้และสหรัฐฯ จะถอยร่นอย่างต่อเนื่อง แต่ตลาดหุ้นสหรัฐฯ ยังคงเพิ่มขึ้น—เนื่องจากเศรษฐกิจที่เคยหยุดนิ่งหลังสงครามโลกครั้งที่สองได้รับการฟื้นตัวอีกครั้งในช่วงสงครามเกาหลี: GDP ของสหรัฐฯ ที่ปรับด้วยราคาคงที่ในปี 1950 เพิ่มขึ้นประมาณ 8.7% และในปี 1951 ก็ยังคงอยู่เหนือระดับ 8% การขยายการคลังที่เกิดจากสงครามกลับกลายเป็นตัวเร่งปฏิกิริยาให้เศรษฐกิจฟื้นตัว

ในช่วงสงครามเวียดนาม การเปลี่ยนแปลงนี้ชัดเจนยิ่งขึ้น การรบในหุบเขาเดอร์ลอง (การต่อสู้ครั้งใหญ่ครั้งแรกของกองกำลังอเมริกาในสงครามเวียดนาม) ในเดือนพฤศจิกายน ค.ศ. 1965 ไม่ได้ส่งผลกระทบอย่างชัดเจนต่อตลาดหุ้น; การโจมตีในช่วงเทศกาลตรุษจีนของเวียดนามเหนือเมื่อต้นปี ค.ศ. 1968 ก็ไม่สามารถหยุดยั้งตลาดหุ้นอเมริกาจากการแตะระดับสูงสุดใหม่ได้ สิ่งที่ขับเคลื่อนตลาดจริงๆ กลับเป็นการปรับลดเงื่อนไขสินเชื่อของเฟดในปี ค.ศ. 1966 เพื่อรับมือกับค่าใช้จ่ายสงครามเวียดนาม และวิกฤตเศรษฐกิจสองครั้งในช่วงปี ค.ศ. 1969-1970 และ ค.ศ. 1973-1975 ความรู้สึกเกี่ยวกับสงครามได้ถูกแทนที่ด้วยนโยบายมหภาคและกำไรของบริษัท

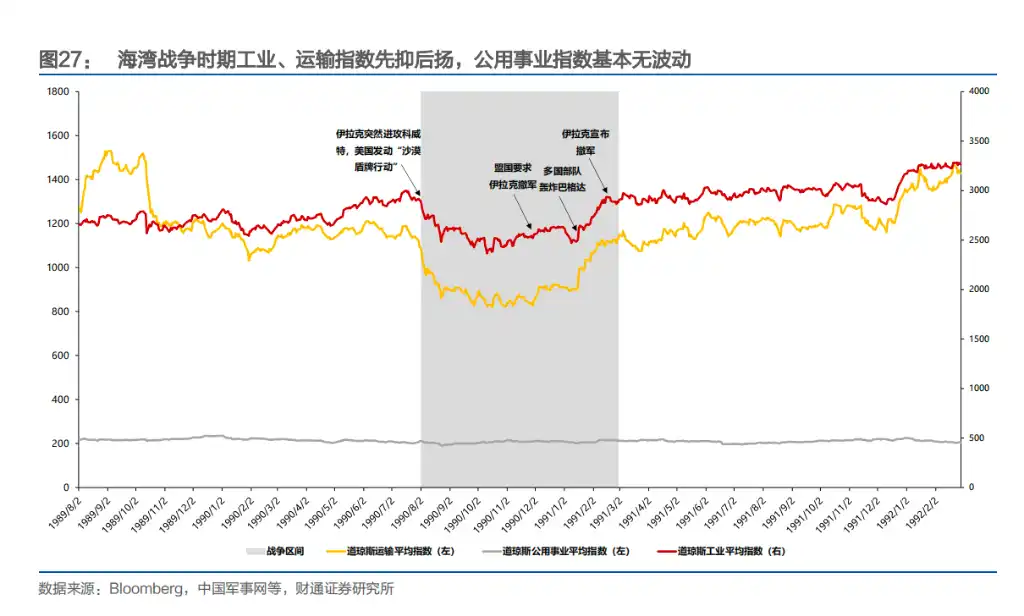

สงครามอ่าวเป็นตัวอย่างที่ชัดเจนที่สุดของ “การถ่ายทอดทางเศรษฐกิจ” หลังจากอิรักบุกคูเวตในเดือนสิงหาคม 1990 ราคาน้ำมันพุ่งสูงขึ้นอย่างมาก ตลาดคาดการณ์ว่าเศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอย และดัชนี S&P 500 ลดลงถึงจุดต่ำสุด หลังจากกองกำลังหลายประเทศโจมตีกรุงแบกแดดในเดือนมกราคม 1991 ราคาน้ำมันลดลงทันทีกลับสู่ระดับก่อนสงคราม และตลาดหุ้นก็ฟื้นตัวพร้อมกัน ตลอดช่วงสงคราม ดัชนีดาวโจนส์และราคาน้ำมันดิบเคลื่อนไหวในทิศทางตรงข้ามกันเกือบสมบูรณ์แบบ—ตลาดกำลังซื้อขายการแลกเปลี่ยนระหว่างเงินเฟ้อและการเติบโต

สงครามอัฟกานิสถานในปี 2001 และสงครามอิรักในปี 2003 ได้ยืนยันกฎนี้เพิ่มเติม อีกทั้งเหตุการณ์ที่มีความหมายเชิงสัญลักษณ์ที่สุดคือการสังหารโอซามะห์ บิน ลาเดนเมื่อเดือนพฤษภาคม 2011—ซึ่งควรเป็นช่วงเวลาที่มีความก้าวหน้าที่สุดในสงครามอัฟกานิสถาน แต่ดัชนีดาวโจนส์ลดเพียง 0.02% ในวันถัดไป และดัชนี S&P 500 ลด 0.18% ตลาดแทบจะไม่สนใจข่าวดังกล่าวเลย

โดยสรุป ตลาดหุ้นสหรัฐฯ แสดงปฏิกิริยาต่อสงครามผ่านเส้นทางการพัฒนาที่ชัดเจน: เปลี่ยนจาก “ความรู้สึกเป็นตัวขับเคลื่อน” เป็น “การส่งผ่านทางเศรษฐกิจ” ในช่วงต้น สงครามส่งผลกระทบต่อตลาดโดยตรงผ่านข่าวชัยชนะหรือความพ่ายแพ้ แต่นับตั้งแต่สงครามเกาหลี เป็นต้นมา ตลาดหุ้นเริ่มให้ความสำคัญกับตัวแปรทางเศรษฐกิจจริง เช่น การขยายการใช้จ่ายทางการคลัง ความคาดหวังด้านเงินเฟ้อ ความผันผวนของราคาน้ำมัน และนโยบายการเงิน

สงครามเองไม่ใช่เหตุผลสำหรับการขึ้นหรือลง แต่การที่สงครามส่งผลต่อการเติบโตและต้นทุนต่างหากที่ตลาดกำลังประเมินอยู่

อุตสาหกรรมใดที่ทำเงินในช่วงสงคราม? คำตอบกำลังเปลี่ยนไป

ในช่วงสงครามโลกครั้งที่สอง ถ่านหินเป็นเส้นเลือดใหญ่ของสงคราม สัดส่วนถ่านหินชนิดถ่านหินดำเพิ่มขึ้นจาก 43.8% ก่อนสงครามเป็น 48.9% และอุตสาหกรรมนี้เพิ่มขึ้นรวมทั้งสิ้น 415%

สงครามเกาหลี น้ำมันกลายเป็นตัวหลักต่อมา การขุดเจาะและแปรรูปน้ำมันดิบครองอันดับหนึ่งและสองในด้านการเติบโต ผลตอบแทนเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่กลางปี 1950 จนถึงครึ่งแรกของปี 1952 การสงครามเวียดนาม ระบบบรีตตันวูดส์ล่มสลายบังคับให้ดอลลาร์อเมริกาลดค่า โอเปกได้รับอนุญาตให้ขึ้นราคาเพื่อชดเชยความสูญเสีย อุตสาหกรรมการขุดเจาะน้ำมันระเบิดขึ้นในช่วงวิกฤตดอลลาร์ระหว่างปลายปี 1970 ถึงต้นปี 1973 โดยเพิ่มขึ้นสูงถึง 1378% ตลอดช่วงสงคราม

สงครามโคโซโวยังคงรูปแบบนี้ โดยอุตสาหกรรมวัตถุดิบและพลังงานได้รับผลตอบแทนดีที่สุด

สงครามอ่าวเป็นข้อยกเว้นเดียว—เส้นทางการถ่ายทอดเปลี่ยนไปสู่รูปแบบทางอ้อมที่ว่า “ราคาน้ำมัน → ความคาดหวังทางเศรษฐกิจ” โดยสินค้าที่จำเป็นต่อการบริโภคและอุตสาหกรรมสุขภาพจะโดดเด่นในระยะสั้น ขณะที่อุตสาหกรรมที่ใช้ทุนหนัก เช่น พลังงาน วัตถุดิบ และอุตสาหกรรม จะมีประสิทธิภาพต่ำสุด

แนวโน้มที่ควรสังเกตคือ: ขณะที่เศรษฐกิจสหรัฐฯ ขยายตัว ภาคอุตสาหกรรมการทหารได้เปลี่ยนจากตัวขับเคลื่อนการเติบโตเป็นรากฐานของเศรษฐกิจ ผลประโยชน์ขอบเขตจากสงครามแต่ละครั้งต่อรวมเศรษฐกิจลดลงอย่างต่อเนื่อง และแรงขับเคลื่อนตลาดหุ้นกำลังถูกแทนที่ด้วยตัวแปรมหภาค เช่น อัตราเงินเฟ้อ อัตราดอกเบี้ย และขาดดุลงบประมาณ