撰文:Oluwapelumi Adejumo

编译:Saoirse,Foresight News

การร่างกฎหมายที่ได้รับการสนับสนุนจากประธานาธิบดีเพื่อสร้างกฎระเบียบที่ครอบคลุมมากขึ้นสำหรับตลาดคริปโตเคอร์เรนซีในสหรัฐฯ กำลังเข้าใกล้เส้นตายทางการเมืองในระดับรัฐสภา ขณะเดียวกัน อุตสาหกรรมธนาคารกำลังกดดันสมาชิกสภาและหน่วยงานกำกับดูแลให้ห้ามไม่ให้บริษัทที่ให้บริการเหรียญ Stablecoin เสนอผลตอบแทนที่คล้ายกับดอกเบี้ยเงินฝากของธนาคาร

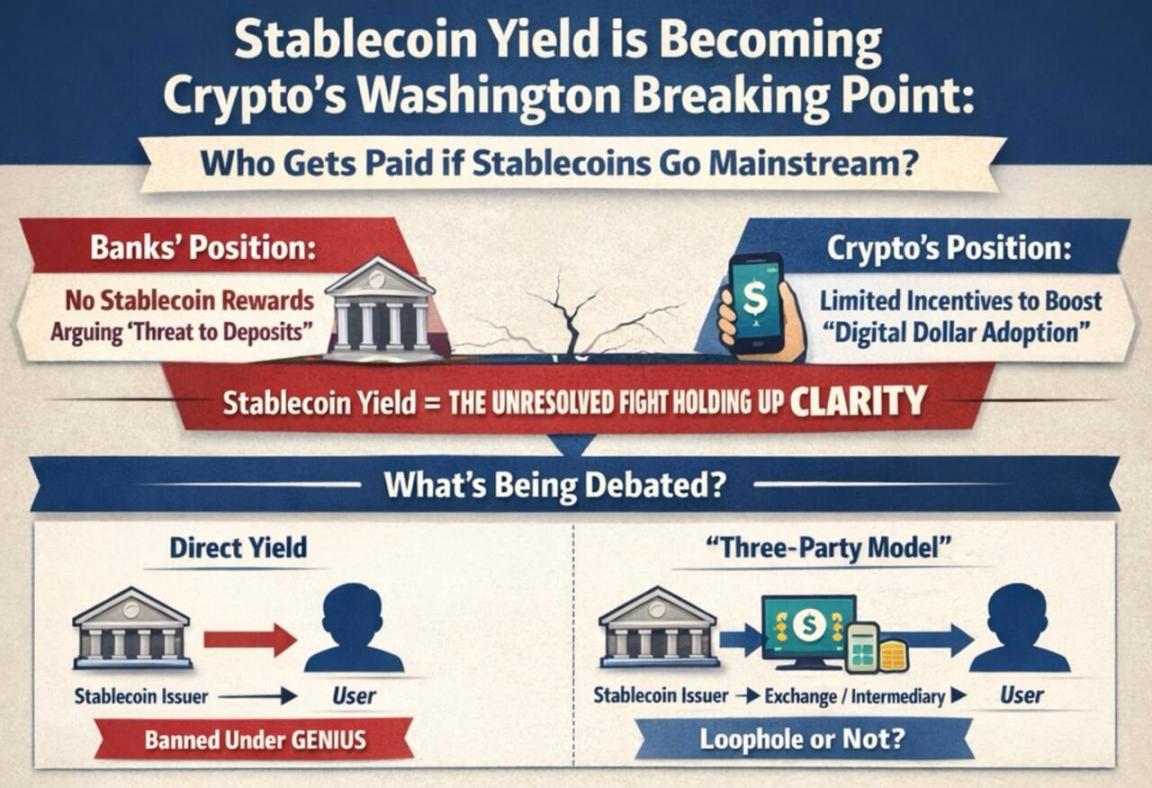

ความขัดแย้งนี้ได้กลายเป็นหนึ่งในปัญหาหลักที่ยังไม่ได้รับการแก้ไขในวาระคริปโตในวอชิงตัน โดยมีประเด็นถกเถียงว่าเหรียญ Stablecoin ที่ผูกกับค่าเงินดอลลาร์ควรมุ่งเน้นไปที่การทำธุรกรรมและการชำระเงิน หรือสามารถเพิ่มคุณสมบัติด้านการลงทุนที่แข่งขันกับบัญชีธนาคารและกองทุนตลาดเงินได้

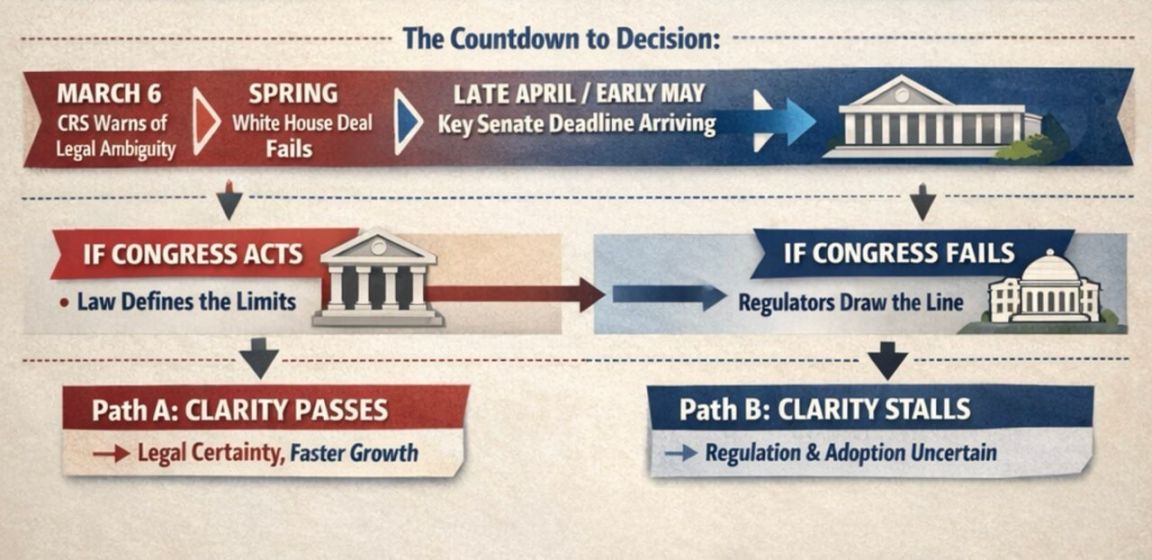

ร่างกฎหมายโครงสร้างตลาดที่ชื่อว่า "CLARITY Act" ในวุฒิสภาได้หยุดชะงักลงเนื่องจากการเจรจาเกี่ยวกับสิ่งที่เรียกว่า "ผลตอบแทนจาก Stablecoin" ล้มเหลว

ผู้เชี่ยวชาญในอุตสาหกรรมและนักวิ่งเต้นกล่าวว่า หากต้องการให้ร่างกฎหมายมีโอกาสผ่านจริงก่อนที่ตารางเวลาปีเลือกตั้งจะรัดตัว ช่วงปลายเดือนเมษายนถึงต้นเดือนพฤษภาคมจะเป็นช่วงเวลาที่เหมาะสมในการผลักดันร่างกฎหมาย

หน่วยวิจัยรัฐสภาทำให้ข้อโต้แย้งทางกฎหมายแหลมคมยิ่งขึ้น

หน่วยวิจัยรัฐสภาได้กำหนดขอบเขตของปัญหานี้แคบกว่าสิ่งที่สาธารณะได้ถกเถียงกันอย่างเปิดเผย

ในรายงานเมื่อวันที่ 6 มีนาคม หน่วยวิจัยรัฐสภาระบุว่า "GENIUS Act" ห้ามไม่ให้ผู้ออกเหรียญ Stablecoin จ่ายผลตอบแทนให้กับผู้ใช้อย่างตรงไปตรงมา แต่สำหรับสิ่งที่เรียกว่า "โมเดลสามฝ่าย" — ซึ่งเป็นกรณีที่มีตัวกลาง เช่น แพลตฟอร์มการเทรด อยู่ระหว่างผู้ออกเหรียญและผู้ใช้งานปลายทาง — กฎหมายไม่ได้ชี้ชัดถึงความชอบด้วยกฎหมายของโมเดลดังกล่าว

หน่วยวิจัยรัฐสภาระบุว่า ร่างกฎหมายไม่ได้ให้คำจำกัดความที่ชัดเจนของคำว่า "ผู้ถือเหรียญ" ซึ่งเปิดช่องให้เกิดข้อโต้แย้งว่าตัวกลางยังคงสามารถถ่ายโอนผลประโยชน์ทางเศรษฐกิจให้กับลูกค้าได้หรือไม่ ความคลุมเครือนี้เป็นเหตุผลหลักที่อุตสาหกรรมธนาคารต้องการให้รัฐสภาแก้ไขในร่างกฎหมายโครงสร้างตลาดที่กว้างขึ้น

อุตสาหกรรมธนาคารเชื่อว่า แม้แต่แรงจูงใจด้านผลตอบแทนที่จำกัดก็อาจทำให้เหรียญ Stablecoin กลายเป็นคู่แข่งสำคัญของเงินฝากธนาคาร ซึ่งจะส่งผลกระทบอย่างหนักต่อธนาคารระดับภูมิภาคและชุมชน

อย่างไรก็ตาม บริษัทคริปโตเชื่อว่า แรงจูงใจที่เชื่อมโยงกับการทำธุรกรรม การใช้กระเป๋าเงิน หรือกิจกรรมเครือข่าย สามารถช่วยให้เงินดอลลาร์ดิจิทัลแข่งขันกับช่องทางการชำระเงินแบบเดิมได้ และอาจเพิ่มตำแหน่งของมันในโลกการเงินกระแสหลัก

ความแตกต่างเหล่านี้สะท้อนถึงความเข้าใจที่แตกต่างกันของทั้งสองฝ่ายเกี่ยวกับทิศทางการพัฒนาในอนาคตของเหรียญ Stablecoin

ภาพข้อมูลแสดงให้เห็นว่าธนาคารและบริษัทคริปโตมีความขัดแย้งกันอย่างรุนแรงในเรื่อง "ผลตอบแทนจาก Stablecoin ควรเป็นของใคร" เมื่อการใช้งานเงินดอลลาร์ดิจิทัลเพิ่มขึ้น

หากผู้ร่างกฎหมายมองว่าเหรียญ Stablecoin เป็นเครื่องมือชำระเงินเป็นหลัก การบังคับใช้ข้อจำกัดที่เข้มงวดขึ้นกับแรงจูงใจที่เกี่ยวข้องจะมีเหตุผลเพียงพอ ตรงกันข้าม หากผู้ร่างกฎหมายมองว่านี่เป็นส่วนหนึ่งของการปฏิวัติวิธีการหมุนเวียนมูลค่าในแพลตฟอร์มดิจิทัล การสนับสนุนแรงจูงใจเพียงเล็กน้อยจะมีน้ำหนักมากขึ้น

สมาคมการธนาคารได้เรียกร้องให้ผู้ร่างกฎหมายปิด "ช่องโหว่ทางกฎหมาย" ที่พวกเขาอ้างถึง ก่อนที่กลไกแรงจูงใจประเภทนี้จะแพร่หลายมากขึ้น ฝ่ายธนาคารระบุว่า การอนุญาตให้ยอดคงเหลือที่ไม่ได้ใช้งานได้รับผลตอบแทนจะทำให้ผู้ฝากเงินย้ายเงินออกจากธนาคาร ซึ่งจะลดแหล่งเงินทุนหลักสำหรับการให้สินเชื่อแก่ครอบครัวและธุรกิจของธนาคาร

สแตนดาร์ดชาร์เตอร์ดคาดการณ์ในเดือนมกราคมว่า ภายในสิ้นปี 2028 เหรียญ Stablecoin อาจดึงเงินฝากออกจากระบบธนาคารสหรัฐฯ ประมาณ 500 พันล้านดอลลาร์ โดยที่ธนาคารขนาดเล็กและขนาดกลางจะได้รับผลกระทบมากที่สุด

แผนภูมิเปรียบเทียบเหตุผลที่ธนาคารและคริปโตให้ความสำคัญกับร่างกฎหมาย Stablecoin โดยแสดงการสูญเสียเงินฝาก ผลกระทบต่อผู้ปล่อยกู้ รางวัลคืนเงินสด และการปกป้องของธนาคาร

อุตสาหกรรมธนาคารยังพยายามโน้มน้าวสมาชิกสภาว่าจุดยืนของพวกเขาได้รับการสนับสนุนจากประชาชน สมาคมธนาคารอเมริกันเปิดเผยผลสำรวจเมื่อไม่นานมานี้:

- เมื่อถูกถามว่า "หากอนุญาตให้เหรียญ Stablecoin ให้ผลตอบแทน อาจทำให้เงินทุนสำหรับการปล่อยกู้ของธนาคารลดลง ส่งผลกระทบต่อชุมชนและการเติบโตทางเศรษฐกิจ" ผู้ตอบแบบสำรวจสนับสนุนให้รัฐสภาห้ามการให้ผลตอบแทนจาก Stablecoin ในสัดส่วน 3:1

- ในสัดส่วน 6:1 ผู้ตอบแบบสำรวจเชื่อว่ากฎหมายที่เกี่ยวข้องกับ Stablecoin ควรดำเนินอย่างระมัดระวัง เพื่อไม่ให้ทำลายระบบการเงินที่มีอยู่ โดยเฉพาะธนาคารชุมชน

แต่ฝ่ายคริปโตโต้แย้งว่าภาคธนาคารเพียงต้องการจำกัดการแข่งขันจากเงินดอลลาร์ดิจิทัลเพื่อปกป้องรูปแบบเงินทุนของตนเอง

ผู้เชี่ยวชาญในอุตสาหกรรมรวมถึง Brian Armstrong ซีอีโอของ Coinbase เชื่อว่าข้อกำหนดเงินสำรองของผู้ออกเหรียญ Stablecoin ภายใต้ "GENIUS Act" นั้นเข้มงวดกว่าธนาคาร — เหรียญ Stablecoin ที่ออกมาจะต้องสำรองด้วยเงินสดหรือสิ่งที่เทียบเท่าเงินสดแบบเต็มจำนวน

ปริมาณการซื้อขายผลักดันน้ำหนักการต่อรองในวอชิงตัน

ขนาดของตลาดทำให้ข้อพิพาทเรื่องผลตอบแทนนี้ไม่สามารถถูกมองว่าเป็นประเด็นเล็กน้อยอีกต่อไป

บริษัท Boston Consulting Group ประเมินว่าปีที่แล้ว Stablecoin มีปริมาณการหมุนเวียนรวมประมาณ 62 ล้านล้านดอลลาร์ โดยเมื่อหักลบการซื้อขายแบบโรบอทและการหมุนเวียนภายในแพลตฟอร์มการเทรด ปริมาณที่เกี่ยวข้องกับกิจกรรมทางเศรษฐกิจจริงมีเพียงประมาณ 4.2 ล้านล้านดอลลาร์

ความแตกต่างอย่างมากระหว่างปริมาณการซื้อขายบนผิวหน้าและการใช้งานทางเศรษฐกิจที่แท้จริง อธิบายได้ว่าทำไม "ข้อพิพาทเรื่องผลตอบแทน" ถึงมีความสำคัญอย่างยิ่ง

หาก Stablecoin ยังคงเป็นเครื่องมือสำหรับการทำธุรกรรมและการเคลียร์ในโครงสร้างตลาดเป็นหลัก สมาชิกสภาจะสามารถจำกัดมันให้เป็นเครื่องมือชำระเงินได้ง่ายขึ้น แต่หากกลไกผลตอบแทนทำให้ Stablecoin กลายเป็นเครื่องมือเงินสดที่ได้รับการใช้งานอย่างแพร่หลายในแอปพลิเคชันของผู้ใช้ แรงกดดันที่ธนาคารต้องเผชิญจะเพิ่มขึ้นอย่างรวดเร็ว

ด้วยเหตุนี้ ทำเนียบขาวจึงพยายามผลักดันแนวทางประนีประนอมเมื่อต้นปีนี้: อนุญาตให้มีการให้ผลตอบแทนในบางกรณี เช่น การชำระเงินแบบเพียร์ทูเพียร์ แต่ห้ามผลตอบแทนจากเงินที่ไม่ได้ใช้งาน บริษัทคริปโตยอมรับกรอบงานนี้ แต่ธนาคารปฏิเสธ ส่งผลให้การเจรจาในวุฒิสภาหยุดชะงัก

แม้ว่ารัฐสภาจะไม่ดำเนินการ หน่วยงานกำกับดูแลอาจดำเนินการเพื่อควบคุมโมเดลผลตอบแทนให้เข้มงวดขึ้น

สำนักงานคณะกรรมการกำกับดูแลการเงินสหรัฐฯ (OCC) ในกฎที่เสนอให้ใช้กับ "GENIUS Act" ระบุว่า หากผู้ออกเหรียญ Stablecoin ให้เงินทุนแก่พันธมิตรหรือบุคคลที่สามเพื่อจ่ายผลตอบแทนให้กับผู้ถือเหรียญ จะถือว่าเป็นการให้ผลตอบแทนโดยอ้อมที่ถูกห้าม

นี่หมายความว่า หากรัฐสภาไม่สามารถออกกฎหมาย หน่วยงานบริหารอาจกำหนดขอบเขตผ่านกฎระเบียบด้วยตนเอง

เวลาของรัฐสภาเหลือน้อยลงทุกที

ปัจจุบัน การต่อสู้แบ่งออกเป็นสองแนวทาง:

- รัฐสภาถกเถียงว่าจะจัดการปัญหานี้ด้วยกฎหมายหรือไม่

- หน่วยงานกำกับดูแลกำลังพยายามกำหนดขอบเขตพฤติกรรมของบริษัทภายใต้กรอบกฎหมายที่มีอยู่

สำหรับร่างกฎหมายในวุฒิสภา เวลาเองก็เป็นแรงกดดันที่ใหญ่ที่สุด

Alex Thorn หัวหน้าฝ่ายวิจัยของ Galaxy Digital เขียนในแพลตฟอร์มโซเชียลว่า:

หากร่าง "CLARITY Act" ไม่สามารถผ่านการพิจารณาในคณะกรรมการภายในสิ้นเดือนเมษายน ความเป็นไปได้ที่จะผ่านในปี 2026 จะลดลงอย่างมาก ร่างกฎหมายจะต้องถูกส่งไปยังการลงมติของวุฒิสภาทั้งหมดภายในต้นเดือนพฤษภาคม ทุกวันที่ผ่านไป ความเป็นไปได้ที่จะผ่านยิ่งลดลง

เขายังเตือนอีกว่า แม้จะแก้ปัญหาข้อพิพาทเรื่องผลตอบแทนได้แล้ว แต่การฝ่าฟันอุปสรรคของร่างกฎหมายยังไม่แน่นอน:

ปัจจุบันมองว่าข้อพิพาทเกี่ยวกับผลตอบแทนจาก Stablecoin เป็นอุปสรรคหลักของ "CLARITY Act" แต่ถึงแม้ว่าจะมีข้อตกลงในประเด็นเรื่องผลตอบแทน ร่างกฎหมายยังคงมีแนวโน้มที่จะเผชิญกับอุปสรรคอื่นๆ

อุปสรรคเหล่านี้อาจรวมถึงการกำกับดูแลการเงินแบบกระจายอำนาจ ขอบเขตอำนาจของหน่วยงานกำกับดูแล และแม้กระทั่งประเด็นด้านจริยธรรม

ก่อนการเลือกตั้งกลางเทอมในเดือนพฤศจิกายน กฎหมายคริปโตมีโอกาสที่จะกลายเป็นเวทีการเมืองที่ใหญ่ขึ้น ทำให้สถานการณ์ปัจจุบันมีความเร่งด่วนมากขึ้น — หากร่างกฎหมายล่าช้า จะต้องเผชิญกับตารางการเมืองที่วุ่นวายยิ่งขึ้นและสภาพแวดล้อมการออกกฎหมายที่ยากลำบากขึ้น

ตลาดการคาดการณ์ก็สะท้อนถึงการเปลี่ยนแปลงของอารมณ์เช่นกัน เมื่อต้นเดือนมกราคม Polymarket ให้ความน่าจะเป็นของการผ่านร่างกฎหมายประมาณ 80%; แต่หลังจากความล้มเหลวล่าสุด (รวมถึงการที่ Armstrong ระบุว่าเวอร์ชันปัจจุบันไม่สามารถดำเนินการได้) ความน่าจะเป็นลดลงเหลือประมาณ 50%

ข้อมูลจาก Kalshi ระบุว่า ความน่าจะเป็นที่ร่างกฎหมายจะผ่านก่อนเดือนพฤษภาคมอยู่ที่เพียง 7% และความน่าจะเป็นที่จะผ่านภายในสิ้นปีอยู่ที่ 65%

ความล้มเหลวของร่างกฎหมายจะส่งมอบอำนาจการตัดสินใจเพิ่มเติมให้กับหน่วยงานกำกับดูแลและตลาด

ผลกระทบของความล้มเหลวลึกซึ้งกว่าข้อพิพาทเรื่องผลตอบแทน เป้าหมายหลักของ "CLARITY Act" คือการกำหนดว่าโทเค็นคริปโตจัดอยู่ในประเภทหลักทรัพย์ สินค้า หรือประเภทอื่น เพื่อให้มีกรอบกฎหมายสำหรับการกำกับดูแลตลาด

หากร่างกฎหมายตกไป อุตสาหกรรมทั้งหมดจะต้องพึ่งพาคำแนะนำด้านกฎระเบียบ กฎระเบียบชั่วคราว และการเปลี่ยนแปลงทางการเมืองในอนาคตมากขึ้น

นี่คือเหตุผลหนึ่งที่ตลาดให้ความสนใจอย่างสูงกับชะตากรรมของร่างกฎหมาย Matt Hougan หัวหน้าเจ้าหน้าที่การลงทุนของ Bitwise กล่าวเมื่อต้นปีนี้ว่า "CLARITY Act" จะเขียนสิ่งแวดล้อมด้านกฎระเบียบที่เอื้อต่อคริปโตในปัจจุบันลงในกฎหมาย มิฉะนั้น รัฐบาลในอนาคตอาจกลับนโยบายที่มีอยู่

เขาเขียนว่า หากร่างกฎหมายล้มเหลว อุตสาหกรรมคริปโตจะเข้าสู่ช่วงเวลา "พิสูจน์ตัวเอง" โดยจะต้องใช้เวลาสามปีเพื่อทำให้ตัวเองกลายเป็นสิ่งที่ผู้คนทั่วไปและการเงินแบบดั้งเดิมขาดไม่ได้

ภายใต้ตรรกะนี้ การเติบโตในอนาคตของอุตสาหกรรมจะพึ่งพา "การบรรลุเป้าหมายทางกฎหมาย" น้อยลง และขึ้นอยู่กับว่า Stablecoin และการโทเค็นสินทรัพย์สามารถบรรลุการใช้งานในวงกว้างได้จริงหรือไม่

สิ่งนี้ทำให้ตลาดเผชิญกับสองเส้นทางที่แตกต่างกันอย่างสิ้นเชิง:

- ร่างกฎหมายผ่าน → นักลงทุนจะกำหนดราคาการเติบโตของ Stablecoin และโทเค็นล่วงหน้า

- ร่างกฎหมายล้มเหลว → การเติบโตในอนาคตจะขึ้นอยู่กับการใช้งานจริงมากขึ้น ขณะเดียวกันต้องเผชิญกับความไม่แน่นอนในทิศทางนโยบายของวอชิงตัน

แผนภาพแสดงนับถอยหลังการตัดสินใจของวุฒิสภาเกี่ยวกับ Stablecoin โดยใช้วันที่ 6 มีนาคม และเส้นตายปลายเดือนเมษายนหรือต้นเดือนพฤษภาคมเพื่อแสดงสองเส้นทาง: หากรัฐสภาดำเนินการ จะนำมาซึ่งความชัดเจนด้านกฎระเบียบและการเติบโตที่รวดเร็วขึ้น; หากรัฐสภาไม่ดำเนินการ จะเกิดความไม่แน่นอน

ในขั้นตอนนี้ การตัดสินใจต่อไปยังคงขึ้นอยู่กับวอชิงตัน หากวุฒิสมาชิกสามารถรื้อฟื้นร่างกฎหมายโครงสร้างตลาดนี้ได้ในฤดูใบไม้ผลินี้ พวกเขายังคงสามารถกำหนดได้ด้วยตนเองว่า Stablecoin จะสามารถถ่ายโอนมูลค่าให้ผู้ใช้งานได้ในขอบเขตใด และกรอบการกำกับดูแลคริปโตที่กว้างขึ้นสามารถเขียนลงในกฎหมายได้ในขอบเขตใด หากทำไม่ได้ หน่วยงานกำกับดูแลดูเหมือนจะพร้อมที่จะกำหนดกฎเกณฑ์อย่างน้อยบางส่วนด้วยตนเอง

ไม่ว่าอะไรจะเกิดขึ้น การถกเถียงนี้ได้ก้าวข้ามคำถามที่ว่า "Stablecoin เป็นส่วนหนึ่งของระบบการเงินหรือไม่" ไปสู่คำถามที่ลึกซึ้งกว่า: Stablecoin จะดำเนินการอย่างไรในระบบ และใครจะได้รับประโยชน์จากการพัฒนาของมัน