สรุป

บทความนี้ศึกษาอย่างเป็นระบบถึงโครงการ RWA ที่เด่นชัดสี่โครงการในสหรัฐอเมริกา ได้แก่ อสังหาริมทรัพย์ RWA (RealT), รายได้คงที่ RWA (Ondo Finance), การเงินห่วงโซ่อุปทาน RWA (Centrifuge) และหุ้นก่อนเข้าตลาดหลักทรัพย์ RWA โดยมีเป้าหมายเพื่อเปิดเผยตรรกะเชิงสถาบันและพื้นฐานทางเทคโนโลยีของ RWA ในคลื่นการปรับโครงสร้างการเงินทั่วโลกปี 2025 ผ่านการวิเคราะห์เคส การวิเคราะห์โครงสร้างการปฏิบัติตามกฎหมาย และการเปรียบเทียบแบบจำลองผลตอบแทน

1. ในระดับโครงสร้างสินทรัพย์: RealT ใช้ SPV เพื่อยืนยันสิทธิ์และออกสินทรัพย์ตามรูปแบบการปฏิบัติตามข้อบังคับ Reg D/S ทำให้สามารถข้ามอุปสรรคของนักลงทุนอสังหาริมทรัพย์และดำเนินการลงทุนแบบแบ่งขนาดเล็กได้; Ondo ใช้พันธบัตรสหรัฐฯ เป็นสินทรัพย์พื้นฐาน พร้อมกลไกการเก็บรักษาจาก BlackRock และ Coinbase เพื่อสร้างฟังก์ชันกองทุนเงินตราบนบล็อกเชน; Centrifuge ใช้กลไก Tinlake เพื่อนำใบแจ้งหนี้ในห่วงโซ่อุปทานขึ้นบล็อกเชน โดย MakerDAO ให้สภาพคล่อง DAI ที่มีหลักประกัน สร้างรูปแบบใหม่ของการให้สินเชื่อแบบบล็อกเชน

2. ในด้านการกำกับดูแลตามกฎหมาย: การวิจัยพบว่า SEC ของสหรัฐอเมริกาใช้เส้นทางการกำกับดูแลหลักสำหรับโครงสร้าง RWA ได้แก่ Reg D, Reg S, Reg CF และ Reg A+ โดยหลักการสำคัญคือคุณสมบัติของนักลงทุน หน้าที่เปิดเผยข้อมูล และข้อจำกัดด้านสภาพคล่อง

3. ด้านการสนับสนุนทางเทคนิค: ในด้านเทคนิค ใช้โมดูล Aave เพื่อสร้างสะพานการระดมทุนสำหรับองค์กรและรับประกันประสิทธิภาพของการไหลเวียนของทุน พร้อมทั้งใช้ Chainlink Oracle เพื่อรับรองความน่าเชื่อถือของการประเมินมูลค่าสินทรัพย์ อัตราการจำนำ และการคำนวณผลตอบแทน

4. ความเสี่ยงและทิศทางอนาคต: การพัฒนา RWA ในอนาคตจะถูกจำกัดโดยจุดคอขวดหลักสามประการ: ต้นทุนการเปิดเผยข้อมูลตามกฎระเบียบ การปฏิบัติตามกฎระเบียบในการเก็บรักษาข้ามพรมแดน และความเสี่ยงจากการยึดมั่นของสกุลเงินที่มีมูลค่าคงที่ อย่างไรก็ตาม จากแนวโน้มการเข้าสู่ตลาดขององค์กรและระดับการจับคู่ระหว่างผลตอบแทนกับความเสี่ยง RWA ถือเป็นหนึ่งในหมวดหมู่สินทรัพย์ที่ยั่งยืนที่สุดในระบบการเงินบนโซ่

คีย์เวิร์ด: RWA, Tokenization, หลักทรัพย์ดิจิทัล, การนำสินทรัพย์ขึ้นบล็อกเชน, การเงินซัพพลายเชน

01 อสังหาริมทรัพย์ RWA (RealT): การยืนยันสิทธิ์ในทรัพย์สิน การแบ่งส่วนและข้ามขีดจำกัดของนักลงทุน

1.1 เหตุผลในการพัฒนา RWA ของอสังหาริมทรัพย์สหรัฐฯ

อสังหาริมทรัพย์เป็นหนึ่งในหมวดหมู่สินทรัพย์ที่ถูกโทเค็นไนซ์ครั้งแรก และเป็นกลุ่มที่มีการผสานรวมกับระบบการเงินจริงได้ลึกซึ้งที่สุดในเส้นทาง RWA หลักการสำคัญอยู่ที่: การกำหนดสิทธิ์บนบล็อกเชน การจัดการแบบแบ่งส่วน และกลไกการแจกแจงผ่านสัญญาอัจฉริยะ ซึ่งช่วยเปลี่ยนโครงสร้างที่มีอุปสรรคสูงและสภาพคล่องต่ำของอสังหาริมทรัพย์แบบดั้งเดิมอย่างสิ้นเชิง RealT ซึ่งเป็นแพลตฟอร์มตัวอย่างที่เด่นที่สุดในสหรัฐอเมริกา ได้สร้างระบบอสังหาริมทรัพย์ที่ถูกโทเค็นไนซ์อย่างถูกต้องตามกฎหมายบน Ethereum และ Gnosis ตั้งแต่ปี 2019 และกลายเป็นตัวอย่างของการนำสินทรัพย์ขึ้นบล็อกเชนพร้อมการผสานรวมกับการกำกับดูแล

ความแตกต่างเชิงนวัตกรรมของ RealT เมื่อเทียบกับ REITs แบบดั้งเดิมคือ:

1) โครงสร้างการออกโทเค็น SPV (Special Purpose Vehicle) ที่อิงจากอสังหาริมทรัพย์จริง สามารถสร้างการกำกับดูแลแบบแยกอิสระสำหรับแต่ละทรัพย์สิน;

2) การจ่ายค่าเช่าผ่านสกุลเงินที่มีมูลค่าคงที่ (USDC/DAI) ช่วยเพิ่มความสามารถในการติดตามผลและประสิทธิภาพทันทีของผลตอบแทน;

3) หลังจากผ่านการตรวจสอบ KYC/AML นักลงทุนสามารถเข้าร่วมการแบ่งปันผลตอบแทนจากอสังหาริมทรัพย์ต่างประเทศด้วยขั้นต่ำของทุนที่ต่ำมาก (เริ่มต้นที่ 50 ดอลลาร์สหรัฐ)

1.2 การยืนยันสิทธิ์ในสินทรัพย์และการออกแบบโครงสร้าง SPV

ในระบบ RealT ขั้นตอนการยืนยันสิทธิ์เป็นขั้นตอนการกำกับดูแลที่สำคัญที่สุด ก่อนที่อสังหาริมทรัพย์แต่ละแห่งจะถูกบันทึกบนบล็อกเชน ต้องผ่านการตรวจสอบสิทธิ์ในทรัพย์สิน การประเมินมูลค่าอย่างเป็นทางการ และการลงทะเบียน SPV SPV มักจะจัดตั้งขึ้นในรัฐมิชิแกนหรือเดลาแวร์ของสหรัฐอเมริกา ในรูปแบบของ LLC (บริษัทจำกัดความรับผิด) โดย RealT จะรับผิดชอบการจัดการอสังหาริมทรัพย์และการจ่ายรายได้ ตารางด้านล่างแสดงขั้นตอนการยืนยันสิทธิ์ทรัพย์สินมาตรฐานของ RealT

คำอธิบาย: RealT ใช้โครงสร้างสองชั้นคือ SPV + Token ซึ่งโดยพื้นฐานแล้วไม่ได้หลีกเลี่ยงการที่ Token เป็นหลักทรัพย์ (Security) แต่กลับตรงกันข้าม: Token ของ RealT ถูกมองว่าเป็นหลักทรัพย์อย่างชัดเจน โดยเลือกออกผ่านทางข้อยกเว้น Reg D / Reg S จึงไม่จำเป็นต้องลงทะเบียนแบบสาธารณะ (Non-Public Offering)

1.3 การแบ่งหน่วยและข้ามขีดจำกัดของนักลงทุน

ความสำเร็จของ RealT มาจากความลดขั้นตอนและเพิ่มการมีส่วนร่วม การลงทุนอสังหาริมทรัพย์แบบดั้งเดิมมักต้องใช้ทุนหลายล้าน แต่ RealT ทำให้สามารถลงทุนแบบแบ่งส่วนผ่านการแปลงเป็นโทเค็น นักลงทุนสามารถเลือกลงทุนในอสังหาริมทรัพย์แต่ละแห่งได้อย่างอิสระ และผลตอบแทนจะถูกจ่ายอัตโนมัติตามสัดส่วนของโทเค็น

คำอธิบาย: การหมุนเวียนโทเค็นของ RealT ขึ้นอยู่กับตลาดของตนเอง และในบางกรณีจะเชื่อมต่อกับ DEX เช่น Uniswap ข้อได้เปรียบคือสภาพคล่องทันทีและการมีส่วนร่วมระดับโลก แต่ถูกจำกัดด้วยอุปสรรคด้านการกำกับดูแล ทำให้กลุ่มนักลงทุนยังคงมุ่งเน้นไปที่นักลงทุนที่ผ่านการตรวจสอบ KYC

1.4 แบบจำลองผลประโยชน์ทางเศรษฐกิจและการกระจายรายได้บนโซ่

รายได้จากแพลตฟอร์ม RealT มาจากโครงสร้างการจ่ายค่าเช่าและส่วนต่างของราคาในตลาดรอง [4] จากข้อมูลสาธารณะ (ปี 2025) อัตราผลตอบแทนค่าเช่าสุทธิเฉลี่ยของอสังหาริมทรัพย์ RealT อยู่ที่ประมาณ 10% และยังคงรักษาระดับผลตอบแทนที่สูงไว้ได้หลังหักค่าบริหารจัดการและค่าซ่อมบำรุง

คำอธิบาย: มูลค่าของ RealT ไม่ได้อยู่ที่ความมั่นคงของกระแสเงินสดเพียงอย่างเดียว แต่ยังอยู่ที่การแปลงสินทรัพย์อสังหาริมทรัพย์ให้เป็นสินทรัพย์ที่ใกล้เคียงกับสกุลเงิน ในช่วงอัตราดอกเบี้ยสูงของเฟด ผลตอบแทนที่มั่นคงและคุณสมบัติในการรักษาค่าของสินทรัพย์ทำให้ RealT เป็นแหล่งผลตอบแทนที่ปลอดภัยสำหรับระบบนิเวศของสกุลเงินเสถียร เช่น USDC โดยโปรโตคอล DeFi บางแห่งได้เชื่อมต่อโทเค็น RealT เป็นสินทรัพย์ประกันแล้ว

1.5 ความท้าทายด้านการกำกับดูแลและแนวโน้มในอนาคต

ข้อได้เปรียบของรูปแบบ RealT มาพร้อมกับความเสี่ยง: หนึ่ง คือปัญหาเขตสีเทาด้านการกำกับดูแล แม้ว่าโครงการจะปฏิบัติตามกรอบ Reg D/Reg S แต่ยังคงมีข้อถกเถียงทางกฎหมายว่าการซื้อขายโทเค็นบนตลาดรองนั้นถือเป็นการหมุนเวียนหลักทรัพย์ที่ไม่ได้จดทะเบียนหรือไม่ สอง คือข้อจำกัดในการขยายตัวตามกฎระเบียบ ความแตกต่างของกฎหมายระหว่างรัฐต่างๆ เกี่ยวกับการซื้อขายอสังหาริมทรัพย์และการจัดตั้ง SPV ทำให้การมาตรฐานทรัพย์สินเป็นเรื่องยาก สาม คือปัญหาเกี่ยวกับ oracle และการประเมินมูลค่าบนโซ่ ปัจจุบัน RealT ใช้วิธีการประเมินมูลค่าแบบคงที่ โดยไม่มีกลไกการกำหนดราคาตามตลาดแบบไดนามิก

อย่างไรก็ตาม จากมุมมองของแนวโน้มระดับมหภาค อสังหาริมทรัพย์ RWA กำลังค่อยๆ ผสานเข้ากับระบบการเงินแบบดั้งเดิม องค์กรต่างๆ เช่น BlackRock และ Franklin Templeton กำลังสำรวจโครงสร้างการรวมกันของกองทุนบนโซ่กับสินทรัพย์จริง ในขณะที่สภาพแวดล้อมการกำกับดูแลที่เปิดกว้างในตลาดอย่างฮ่องกงและสหรัฐอาหรับเอมิเรตส์ ได้สร้างดินแดนทางนโยบายสำหรับการขยายแบบจำลอง RealT ไปสู่ระดับนานาชาติ

1.6 การวิเคราะห์กรณีศึกษา

1.6.1 โครงการอสังหาริมทรัพย์เช่าในดีทรอยต์ (2024)

ดีทรอยต์เป็นเมืองหลักที่ RealT มุ่งเน้นการลงทุน เนื่องจากมีราคาบ้านต่ำและการเช่ามีความเสถียร จึงเป็นเป้าหมายที่เหมาะสำหรับผลตอบแทนสูงและผันผวนต่ำ โดยยกตัวอย่างโครงการบ้านที่ถูกนำขึ้นบล็อกเชนในปี 2024 [5]:

- มูลค่าอสังหาริมทรัพย์: 72500 ดอลลาร์สหรัฐ

- การออกโทเค็น: 1,450 โทเค็น (โทเค็นละ 50 ดอลลาร์สหรัฐ)

- ผลตอบแทนสุทธิจากการเช่ารายปี: 7400 ดอลลาร์สหรัฐ

- อัตราผลตอบแทนของนักลงทุน: 10.2%

- วิธีการชำระเงิน: จ่าย USDC อัตโนมัติทุกสัปดาห์

- แหล่งที่มาของนักลงทุน: นักลงทุน KYC ส่วนใหญ่มาจากสหภาพยุโรป แคนาดา และสิงคโปร์

จุดแข็ง: ความสำเร็จของโครงการนี้อยู่ที่การผสานรวมระหว่างสินทรัพย์ในโลกจริงกับสัญญาบนบล็อกเชน รายได้จากค่าเช่าถูกจ่ายแบบเรียลไทม์ผ่านสกุลเงินเสถียร และนักลงทุนสามารถตรวจสอบการรับรายได้ได้โดยตรงผ่านบล็อกเชนบราวเซอร์ ข้อมูลการจัดการอสังหาริมทรัพย์และสัญญาเช่าถูกอัปโหลดในรูปแบบแฮช เพื่อให้สามารถตรวจสอบได้อย่างไม่สามารถเปลี่ยนแปลงได้

จุดเสี่ยง: การดำเนินงาน (การจัดการอสังหาริมทรัพย์ ภาษี ข้อพิพาทกับผู้เช่า) ยังคงเป็นปัจจัยที่ตัดสินใจนอกโซ่; การแปลงเป็นโทเค็นไม่สามารถแทนที่การจัดการในพื้นที่ได้ การขยายตัวของ RealT เคยได้รับข้อเสนอแนะว่าการเชื่อมต่อการดำเนินงานอ่อนแอ ซึ่งแสดงให้เห็นว่าควรทำ KPI ในพื้นที่และการเปิดเผยข้อมูลบนโซ่ให้เป็นเรื่องปกติ ในการตรวจสอบอย่างละเอียด ต้องขอรายงานการตรวจสอบในพื้นที่ ข้อกำหนดการฝากทรัพย์สิน/ประกัน และสัญญาการจัดการอสังหาริมทรัพย์

1.6.2 St. Regis Aspen หรือ Aspen Coin

ในปี 2018 Elevated Returns ได้ทำการแทนค่าส่วนหนึ่งของทรัพย์สินในรีสอร์ท St. Regis Aspen รัฐโคโลราโด เป็นโทเค็น (Aspen Coin) [6] โดยออกโทเค็นแบบหลักทรัพย์ให้กับนักลงทุนที่มีคุณสมบัติเหมาะสม ระดมทุนได้ประมาณ $18 ล้านดอลลาร์ ตัวอย่างนี้มักถูกมองว่าเป็นแบบอย่างที่ชัดเจนของการดำเนินการตามกฎหมายก่อนนำเทคโนโลยีมาใช้

- มูลค่าอสังหาริมทรัพย์: การระดมทุนประมาณ 18 ล้านดอลลาร์สหรัฐ ซึ่งแทนสัดส่วนหุ้นประมาณ 18% ของโรงแรม ทำให้สามารถประมาณมูลค่ารวมของโรงแรมในเวลานั้นได้ประมาณ 95 ล้านถึง 100 ล้านดอลลาร์สหรัฐ+[6]

- การออกโทเค็น: ขายในราคา $1/เหรียญเมื่อออก คิดเป็น 18,000,000 เหรียญ Aspen

- ผลตอบแทนสุทธิประจำปี: ผลิตภัณฑ์นี้จ่ายเงินปันผลตามรายได้ของโรงแรม อัตราผลตอบแทนต่อปีขึ้นอยู่กับข้อมูลการดำเนินงานของโรงแรม และจะเปิดเผยอย่างเปิดเผยในรูปแบบของการจ่ายเงินปันผลให้ผู้ถือหุ้น

- อัตราผลตอบแทนของนักลงทุน: เป็นผลิตภัณฑ์หุ้น ส่วนผลตอบแทนมาจากการดำเนินงานของโรงแรมและกำไรจากทุน; โครงการนี้ไม่ได้รับประกันผลตอบแทนคงที่

- วิธีการชำระเงิน: สามารถซื้อด้วย美元, BTC, ETH ฯลฯ ที่มีให้ใช้งานทั่วไป; การจ่ายเงินปันผลและเงินปันผลจะดำเนินการผ่านกระบวนการชำระเงินแบบดั้งเดิมหรือกระบวนการการจัดการทรัพย์สินภายใต้กรอบกฎหมายและการจัดการ โดยโทเค็นบนบล็อกเชนทำหน้าที่เป็นตัวลงทะเบียนและถ่ายโอน

- แหล่งที่มาของนักลงทุน: หลักๆ คือนักลงทุนที่ผ่านการรับรอง นักลงทุนองค์กร และนักลงทุนที่มีข้อจำกัด โดยมีข้อกำหนดขั้นต่ำในการซื้อ (10,000 Tokens) เพื่อมุ่งเป้าไปที่กลุ่มนักลงทุนที่สอดคล้องกับกฎหมาย [7]

จุดแข็ง: แก้ไขปัญหาด้านกฎหมายและการจัดการทรัพย์สินเป็นอันดับแรก (SPV, ผู้รับผิดชอบ, การจดทะเบียนหลักทรัพย์) โดยถือครองโทเค็นเป็นหลักทรัพย์ดิจิทัล สร้างเส้นทางการปฏิบัติตามกฎหมายสำหรับองค์กรและนักลงทุนที่มีคุณสมบัติเหมาะสม ลดอุปสรรคทางการกำกับดูแล

จุดเสี่ยง: ต้นทุนการปฏิบัติตามกฎหมายสูง ความคล่องตัวของตลาดรองถูกจำกัด; เหมาะสำหรับสินทรัพย์ที่มีมูลค่าสูงและมีการซื้อขายไม่บ่อยครั้ง การออกสินทรัพย์เพื่อรองรับสถาบันหรือสำนักงานครอบครัว มักให้ความสำคัญกับการปฏิบัติตามกฎหมายเป็นอันดับแรก

1.6.3 Roofstock onChain (NFT อสังหาริมทรัพย์เดี่ยวหรือโครงสร้าง LLC)

Roofstock onChain ใช้วิธีการสร้าง LLC แบบสมาชิกเดียวและออก NFT ที่แทนส่วนแบ่งของ LLC เพื่อนำอสังหาริมทรัพย์หนึ่งหน่วย (มักเป็นทรัพย์เช่า) ขึ้นบนบล็อกเชน ทำให้เกิดวงจรปิดที่ประสานงานระหว่างการซื้อขายบนบล็อกเชนกับการโอนกรรมสิทธิ์นอกบล็อกเชน แพลตฟอร์มยังให้บริการเชื่อมต่อการระดมทุนบนบล็อกเชนและการตรวจสอบความถูกต้องตามกฎหมาย (KYC)

- มูลค่าอสังหาริมทรัพย์: ตัวอย่างการซื้อขายที่เปิดเผยรวมถึง $175,000 (อสังหาริมทรัพย์ในรัฐเซาท์แคโรไลนาปี 2022 ซื้อด้วย USDC)

- การออกโทเค็น: Roofstock On Chain มักใช้ NFT หนึ่งชิ้น (ERC-721) แทนทรัพย์สินทั้งหมด

- ผลตอบแทนสุทธิจากค่าเช่ารายปี: ตัวอย่างอสังหาริมทรัพย์มูลค่า $175k–$180k อัตราผลตอบแทนจากการเช่าโดยทั่วไปจะผันผวนตามตลาด โดยอยู่ในช่วงประมาณ 4–8% ของผลตอบแทนค่าเช่าสุทธิ [8]

- อัตราผลตอบแทนของนักลงทุน: หากเป็นผู้ซื้อทรัพย์สินทั้งหมด ผลตอบแทนจะประกอบด้วยค่าเช่าสุทธิ + การเพิ่มมูลค่าทุน; หากเป็นผู้ถือส่วนย่อย (หากมีการแบ่งแยก) จะได้รับตามสัดส่วน

- วิธีการชำระเงิน: สามารถชำระด้วย USDC (สกุลเงินเสถียร) ร่วมกับสินเชื่อบนบล็อกเชน (Teller หรือ USDC Homes) รวมถึงรองรับช่องทางสกุลเงิน fiat (แพลตฟอร์มรองรับการชำระเงินหลายช่องทาง)

- แหล่งผู้ลงทุน: มุ่งเป้าไปที่ผู้ลงทุนทั่วไป + ผู้ลงทุนอสังหาริมทรัพย์ + ชุมชนบล็อกเชน; คู่สัญญาในการซื้อขายส่วนใหญ่เป็นผู้ซื้ออสังหาริมทรัพย์หรือผู้ลงทุน และแพลตฟอร์มมักจะร่วมมือกับกระบวนการ KYC หรือการปฏิบัติตามกฎระเบียบ

จุดที่ประสบความสำเร็จ: การตรึงกระบวนการทางธุรกิจในการโอนกรรมสิทธิ์ (LLC และ NFT) แก้ไขปัญหาจุดเชื่อมต่อระหว่างการทำธุรกรรมบนโซ่กับการลงทะเบียนที่ดินแบบดั้งเดิม เพิ่มประสิทธิภาพการทำธุรกรรมและสนับสนุนการระดมทุนบนโซ่

จุดเสี่ยง: หากสินเชื่อหรือสิทธิ์จำนองเดิมไม่ได้รับการจัดการอย่างชัดเจน หรือผู้ให้กู้ไม่ยินยอมให้โอนบนบล็อกเชน ประสิทธิภาพทางกฎหมายอาจได้รับผลกระทบ จำเป็นต้องชำระหนี้หรือรับรองความยินยอมก่อนการขึ้นบล็อกเชน ต้องดำเนินการชำระหนี้/ล้างสิทธิ์จำนองหรือรับรองความยินยอมเป็นลายลักษณ์อักษรก่อนการขึ้นบล็อกเชน

1.6.4 Harbor (กรณีศึกษาความล้มเหลวของโครงการอพาร์ตเมนต์นักศึกษา)

Harbor ได้พยายามในปี 2019 เพื่อแปลงโครงการอสังหาริมทรัพย์ เช่น หอพักนักศึกษา เป็นโทเค็นในแผนการเบื้องต้น (เช่น The Hub at Co

ลัมเบีย) แต่เนื่องจากขัดแย้งกับข้อกำหนดของผู้ให้กู้เดิม ปัญหาเรื่องหลักประกัน/สิทธิ์ความ ưu tiên ทำให้แผนการแปลงเป็นโทเค็นต้องยกเลิกหรือปรับโครงสร้างใหม่ กลายเป็นกรณีศึกษาที่สอนบทเรียนในกระบวนการนำโทเค็นมาใช้งานจริง

- มูลค่าอสังหาริมทรัพย์ [9]: $20M

- การออกโทเค็น: เนื่องจากแผนถูกยกเลิก จึงไม่มีจำนวนการออกสุดท้ายหรือข้อมูลการไหลเวียนของโทเค็นจริง

- รายได้สุทธิจากการเช่ารายปี: โครงการยังไม่เสร็จสมบูรณ์ ไม่มีข้อมูลการจ่ายจริงที่เปิดเผย

- Return on Investment for Investors: Not yet issued, no historical return data

- วิธีการชำระเงิน: มีแผนที่จะเป็น REIT ที่ถูกแปลงเป็นโทเค็น โดยคาดว่าจะรวมวิธีการชำระเงินแบบเงินสกุลจริงหรือบนบล็อกเชน แต่แผนดังกล่าวถูกยกเลิกก่อนการดำเนินการ และรายละเอียดยังไม่ได้เปิดเผยอย่างสมบูรณ์

- แหล่งที่มาของนักลงทุน: เดิมวางแผนให้กับนักลงทุนที่ผ่านการรับรองหรือนักลงทุนระดับองค์กรและผู้ใช้งานแพลตฟอร์ม แต่เนื่องจากไม่ได้ดำเนินการออกขายจึงไม่มีข้อมูลประกอบการประกอบของนักลงทุนจริง

บทเรียนจากความล้มเหลว: ก่อนดำเนินการแปลงอสังหาริมทรัพย์เป็นโทเค็น ต้องจัดการและได้รับความยินยอมจากเจ้าหนี้ทั้งหมดที่มีอยู่ ปรับโครงสร้างหนี้ หรือสร้างลำดับความสำคัญทางกฎหมายที่ชัดเจนก่อน; มิฉะนั้น แม้จะมีโซลูชันทางเทคนิคที่ดีเพียงใด ก็อาจถูกปฏิเสธเนื่องจากกฎหมายหนี้หรือสิทธิ์การค้ำประกัน

02 รายได้คงที่ RWA (Ondo Finance): การออกแบบผลิตภัณฑ์ การควบคุมความเสี่ยง และตรรกะการมีส่วนร่วมของนักลงทุนสถาบัน

2.1 บริบทและตำแหน่งทางอุตสาหกรรม

ในกลุ่มอสังหาริมทรัพย์จริง (RWA) เมื่อเทียบกับอสังหาริมทรัพย์ สิทธิ์หุ้นเอกชน หรือการเงินห่วงโซ่อุปทาน ทรัพย์สินที่ให้ผลตอบแทนคงที่ โดยเฉพาะพันธบัตรสหรัฐฯ และหลักทรัพย์รัฐบาลระยะสั้น ถือเป็นจุดหลบภัยของทุนบนโซ่เนื่องจากมีระดับเครดิตสูงและผันผวนของผลตอบแทนต่ำ Ondo Finance เป็นหนึ่งในผู้บุกเบิกในสาขานี้ โดยผลิตภัณฑ์หลักของบริษัทได้แก่ USDY และ OUSG ซึ่งสอดคล้องกับช่องทางสำหรับนักลงทุนทั่วไปและช่องทางสำหรับนักลงทุนที่ผ่านการคัดกรองอย่างเข้มงวดตามลำดับ ในเดือนมิถุนายน 2025 สื่อเปิดเผยว่า OUSG ได้บรรลุขนาดประมาณ 693 ล้านดอลลาร์สหรัฐบนแพลตฟอร์ม ONDO ซึ่งแสดงให้เห็นถึงศักยภาพในการขยายขนาดของ RWA ที่ให้ผลตอบแทนคงที่ [1]

คุณค่าหลักของรูปแบบนี้คือ: การนำสินทรัพย์พันธบัตรรัฐบาลที่มีมาตรฐานสูงมากและมีอันดับเครดิตสูงจากภายนอกบล็อกเชน ผ่านโครงสร้าง SPV และสัญญาอัจฉริยะเพื่อจัดโครงสร้างและแปลงเป็นโทเค็น แล้วเชื่อมต่อกับสระเงินทุนบนบล็อกเชน เพื่อให้ได้ประโยชน์สามประการ ได้แก่ การเพิ่มสภาพคล่อง ลดอุปสรรคในการลงทุน และการเชื่อมต่อสินทรัพย์ที่อยู่ในกรอบกฎหมาย

2.2 โครงสร้างการออกแบบผลิตภัณฑ์

2.2.1 ประเภทผลิตภัณฑ์และกลุ่มเป้าหมาย

- USDY: เหมาะสำหรับนักลงทุนที่ไม่ใช่นักลงทุนคุณสมบัติครบถ้วนและผู้ใช้งานทั่วโลก รองรับด้วยพันธบัตรระยะสั้นของสหรัฐอเมริกาและเงินฝากธนาคาร รายได้เป็นแบบอัตราผลตอบแทนรายปีแบบผันแปร

- OUSG: มุ่งเป้าไปที่นักลงทุนที่มีคุณสมบัติเหมาะสมของสหรัฐอเมริกา (Qualified Purchasers) โดยเน้นพันธบัตรระยะสั้นของรัฐบาลสหรัฐอเมริกา พร้อมเน้นระดับเครดิตสูงมากและความเสี่ยงต่ำ [10]

2.2.2 โครงสร้างแผนผัง

เลือกโครงสร้างดังต่อไปนี้:

- สินทรัพย์พื้นฐาน → พันธบัตรรัฐบาลสหรัฐฯ หรือหลักทรัพย์รัฐบาลระยะสั้น (เช่น T-Bills)

- ผู้รับฝากและหน่วยงานตรวจสอบ (ทำหน้าที่เป็นฐานราก เช่น ฟันด์ BUIDL ของ BlackRock ผู้จัดการทรัพย์สินแบบดั้งเดิม)

- การตั้งค่าโครงสร้าง SPV / ทรัสต์ เพื่อถือครองสินทรัพย์พื้นฐาน

- โทเค็นที่ออกบนบล็อกเชน (USDY หรือ OUSG) — ผู้ถือมีสิทธิ์รับผลตอบแทนจากสินทรัพย์พื้นฐาน แต่ไม่มีสิทธิ์เป็นเจ้าของโดยตรง

- การกำหนดค่าสัญญาอัจฉริยะสำหรับกลไกการสร้าง/แลกคืน + กลไกการจ่ายผลตอบแทน (เช่น การคำนวณดอกเบี้ยรายวันหรือรายสัปดาห์)

- กลไกการทำตลาดบนตลาดรองหรือแพลตฟอร์มช่วยเพิ่มสภาพคล่อง

2.2.3 ตรรกะการมีส่วนร่วมขององค์กร

แรงจูงใจในการมีส่วนร่วมขององค์กรใน RWA ที่ให้ผลตอบแทนคงที่ ได้แก่: หนึ่ง ทุนดั้งเดิมต้องการรักษาการจัดสรรบนโซ่แต่ไม่ต้องการละทิ้งผลตอบแทนที่มีความเสี่ยงต่ำ; สอง ให้ผู้จัดการสินทรัพย์สามารถเข้าถึงช่องทางการออกสินทรัพย์บนโซ่ที่โปร่งใส ติดตามได้ และมีความยุ่งยากต่ำ สำหรับ Ondo นั้น บริบทด้านการปฏิบัติตามกฎหมาย การจัดการการเก็บรักษา และความร่วมมือกับผู้จัดการสินทรัพย์ชั้นนำ เช่น BlackRock และ Franklin Templeton ได้เสริมสร้างความเชื่อมั่นจากองค์กร [2] นอกจากนี้ พันธบัตรรัฐบาลที่ถูกแปลงเป็นโทเค็นยังสามารถใช้เป็นสินทรัพย์ค้ำประกันในระบบนิเวศ DeFi เพื่อเพิ่มประสิทธิภาพของทุน

2.3 กลไกการจัดการความเสี่ยงและการปฏิบัติตามกฎหมาย

ในผลิตภัณฑ์ RWA ประเภทรายได้คงที่ กลไกการจัดการความเสี่ยงและการปฏิบัติตามกฎระเบียบถือเป็นเงื่อนไขพื้นฐานที่ทำให้นักลงทุนสถาบันยอมรับ จากการปฏิบัติจริงในสหรัฐอเมริกาในปัจจุบัน ผลิตภัณฑ์เหล่านี้มักใช้หลักทรัพย์ระยะสั้นของรัฐบาลสหรัฐเป็นสินทรัพย์พื้นฐาน ทำให้ความเสี่ยงด้านเครดิตอยู่ในระดับต่ำมาก ซึ่งเป็นข้อได้เปรียบสำคัญที่แยกแยะจากสินทรัพย์ดิจิทัลแบบเนื้อแท้บนบล็อกเชน พร้อมกันนี้ กลไกการจ่ายผลตอบแทนถูกดำเนินการอัตโนมัติผ่านสัญญาอัจฉริยะ ลดความเสี่ยงจากการดำเนินการด้วยมนุษย์ และเพิ่มความโปร่งใสและความสามารถในการตรวจสอบได้อย่างมีนัยสำคัญ ร่วมกับกลไกการเก็บรักษาโดยธนาคารผู้ให้บริการและผู้ตรวจสอบภายนอก เพื่อให้มั่นใจว่ามีความสัมพันธ์แบบหนึ่งต่อหนึ่งระหว่างสินทรัพย์พื้นฐานกับโทเค็น จึงสร้างการคุ้มครองสองชั้นในเชิงระบบ ได้แก่ การรับรองว่าสินทรัพย์มีอยู่จริง และการเชื่อมโยงบนบล็อกเชนที่เชื่อถือได้

จากมุมมองด้านการจัดการความเสี่ยงแบบมีโครงสร้าง แก่นหลักไม่ใช่มาตรการเดียว แต่เป็นระบบสองทางที่รวมกลไกการกระตุ้นบนโซ่บล็อกเชนกับการกำกับดูแลทางการเงินแบบดั้งเดิม โดยเฉพาะในด้านอัตราการรองรับสินทรัพย์ ผ่านข้อกำหนดบังคับให้อัตราส่วนระหว่างสินทรัพย์พื้นฐานกับโทเค็นไม่น้อยกว่า 1:1 พร้อมการตรวจสอบบนบล็อกเชนผ่านกลไก Proof-of-Reserve พร้อมการรับรองการตรวจสอบจากธนาคารผู้รับฝาก; ในด้านการจัดการสภาพคล่อง อาศัยกลไกการสร้างและแลกเปลี่ยนที่ทำงานตลอด 24/7 ร่วมกับคำมั่นของผู้ให้สภาพคล่อง และใช้บันทึกเหตุการณ์บนบล็อกเชนเพื่อให้แน่ใจว่ากระบวนการทั้งหมดสามารถติดตามได้; ในด้านการควบคุมคุณสมบัติของนักลงทุน ใช้การรวมกันของ KYC/AML กับระบบผู้ลงทุนที่มีคุณสมบัติเหมาะสมร่วมกับกลไกรายชื่อขาว เพื่อเชื่อมโยงการจัดการสิทธิ์บนบล็อกเชนกับข้อกำหนดของกฎระเบียบหลักทรัพย์ของสหรัฐอเมริกา (เช่น กรอบของ SEC); ในระดับเทคโนโลยี อาศัยการตรวจสอบสัญญาอัจฉริยะ การจัดการแบบหลายลายเซ็น และการอัปโหลดรายงานการตรวจสอบลงบนบล็อกเชน เพื่อลดความเสี่ยงในระดับโปรโตคอล; นอกจากนี้ ในบริบทของการจำนำและการใช้สภาพคล่อง การจำนำทุกครั้งจะถูกบันทึกและเปิดเผยอย่างโปร่งใสผ่านบล็อกเชนและแพลตฟอร์ม เพื่อป้องกันการสะสมความเสี่ยงจากเลเวอเรจที่ไม่เปิดเผย

ในมุมมองของเส้นทางการปฏิบัติตามกฎหมาย การออกโทเค็นประเภทนี้มักอิงตามกรอบ Reg D และ Reg S ของกฎหมายหลักทรัพย์สหรัฐฯ เพื่อหลีกเลี่ยงข้อกำหนดการลงทะเบียนสำหรับการเสนอขายสาธารณะผ่านการยกเว้นการเสนอขายแบบเอกชน พร้อมกับจำกัดขอบเขตผู้ลงทุนและหน้าที่เปิดเผยข้อมูลอย่างเคร่งครัด; การเก็บรักษาสินทรัพย์พื้นฐานต้องสอดคล้องกับระบบการกำกับดูแลของธนาคาร และต้องผ่านการตรวจสอบประจำเพื่อรับรองความถูกต้องและความเป็นอิสระของสินทรัพย์; ในแง่ของการออกแบบกลไกการซื้อขายและการออกจากการลงทุน การโอนผ่านบล็อกเชนไม่ได้เป็นอิสระอย่างสมบูรณ์ แต่มีการแทรกการตรวจสอบคุณสมบัติของผู้ลงทุนและข้อจำกัดด้านการปฏิบัติตามกฎหมาย เพื่อสร้างสมดุลแบบไดนามิกระหว่างสภาพคล่องและการกำกับดูแล

ในภาพรวม ระบบการจัดการความเสี่ยงของ RWA ในปัจจุบัน本质上คือการแปลงกลไกของตัวกลางทางเครดิตและการตรวจสอบความน่าเชื่อถือจากโลกการเงินแบบดั้งเดิม ให้เป็นโครงสร้างที่สามารถตรวจสอบได้บนโซ่และดำเนินการตามกฎอัตโนมัติ รูปแบบนี้ไม่ได้ลดทอนการกำกับดูแล แต่กลับเสริมความแข็งแกร่งให้กับความสามารถในการบังคับใช้การกำกับดูแลในระดับเทคโนโลยี อย่างไรก็ตาม ควรสังเกตว่าความเสี่ยงยังคงอยู่ แต่เปลี่ยนจากความเสี่ยงด้านเครดิตเป็นหลัก ไปสู่ความเสี่ยงด้านโครงสร้างและความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ เช่น การล้มเหลวของผู้ให้บริการเก็บรักษาทรัพย์สิน ข้อมูลบนโซ่ไม่สอดคล้องกับสินทรัพย์จริง หรือความไม่แน่นอนที่เกิดจากการเปลี่ยนแปลงนโยบายกำกับดูแล ดังนั้น ความสามารถของ RWA ในการนำไปใช้งานในระดับองค์กรอย่างกว้างขวางในอนาคต ไม่ได้อยู่ที่ระดับความสุกงอมของเทคโนโลยี แต่อยู่ที่ความมั่นคงระยะยาวและความสามารถในการกำกับดูแลของระบบการจัดการความเสี่ยงที่รวมทั้งบนและล่างโซ่

2.4 แบบจำลองผลตอบแทนและการวิเคราะห์เชิงปริมาณ

ในระบบ RWA ประเภทรายได้คงที่ โมเดลผลตอบแทนไม่ได้หลุดพ้นจากแก่นแท้ของตลาดการเงินแบบดั้งเดิม แต่ได้บรรลุการจัดสรรผลตอบแทนและการเพิ่มสภาพคล่องที่มีประสิทธิภาพสูงขึ้นผ่านโครงสร้างบนบล็อกเชน ผลิตภัณฑ์ RWA สำหรับพันธบัตรรัฐบาลที่เป็นตัวแทนโดย Ondo Finance มีผลตอบแทนหลักมาจากดอกเบี้ยจากพันธบัตรรัฐบาลสหรัฐฯ ที่เป็นสินทรัพย์พื้นฐาน พร้อมกับพรีเมียมเชิงโครงสร้างที่เกิดจากประสิทธิภาพในการดำเนินงานของกองทุน และพรีเมียมสภาพคล่องที่ได้รับจากตลาดรองบนบล็อกเชน จากข้อมูลจริง ผลตอบแทนต่อปีของผลิตภัณฑ์ USDY และ OUSG ในปี 2024 อยู่ในช่วงประมาณ 4.6%–5.4% [3] ระดับนี้ในบริบทอัตราดอกเบี้ยปัจจุบันไม่เพียงแต่สูงกว่ากองทุนเงินตราส่วนใหญ่อย่างมีนัยสำคัญ แต่ยังแสดงให้เห็นถึงข้อได้เปรียบของสินทรัพย์บนบล็อกเชนในด้านการลดค่าใช้จ่ายและประสิทธิภาพในการจัดจำหน่าย ที่สำคัญยิ่งกว่านั้น ผลิตภัณฑ์เหล่านี้ผ่านรูปแบบโทเค็น ได้รีแพ็กเกจสินทรัพย์ที่เคยถูกจำกัดอยู่ในระบบสถาบันให้สามารถเข้าถึงได้โดยนักลงทุนรายย่อยและนักลงทุนที่มีคุณสมบัติเหมาะสมพร้อมกัน จึงสร้างมูลค่าการขยายตลาดเพิ่มเติมนอกเหนือจากโครงสร้างผลตอบแทน

จากมุมมองด้านต้นทุนและโครงสร้าง บันทึกบนโซ่ (On-chain Notes) มีลักษณะที่เบากว่า MMF แบบดั้งเดิมหรือกองทุนพันธบัตรอย่างชัดเจน ในแง่หนึ่ง ค่าธรรมเนียมการจัดการลดลงอย่างมาก ซึ่งสะท้อนถึงการลดชั้นกลาง; ในอีกแง่หนึ่ง กลไกการออก แลกคืน และซื้อขายบนโซ่ ทำให้ประสิทธิภาพการหมุนเวียนเงินทุนเพิ่มขึ้นอย่างมาก ผู้ลงทุนไม่จำเป็นต้องพึ่งพาช่องทางการคืนเงินของกองทุนเท่านั้น แต่สามารถปลดปล่อยสภาพคล่องผ่านตลาดรองได้ การมีสภาพคล่องแบบใกล้เรียลไทม์นี้เป็น实质ของการปรับโครงสร้างสินทรัพย์ดั้งเดิมโดยกลไก DeFi ความสำคัญไม่ได้อยู่ที่การเพิ่มผลตอบแทนโดยตรง แต่อยู่ที่การเพิ่มประสิทธิภาพในการใช้เงินทุนและความสามารถในการรวมสินทรัพย์ กล่าวอีกนัยหนึ่ง ข้อได้เปรียบของ RWA กำลังเปลี่ยนจากผลตอบแทนที่สูงกว่า เป็นประสิทธิภาพที่ดีกว่าภายใต้ความเสี่ยงเท่ากัน

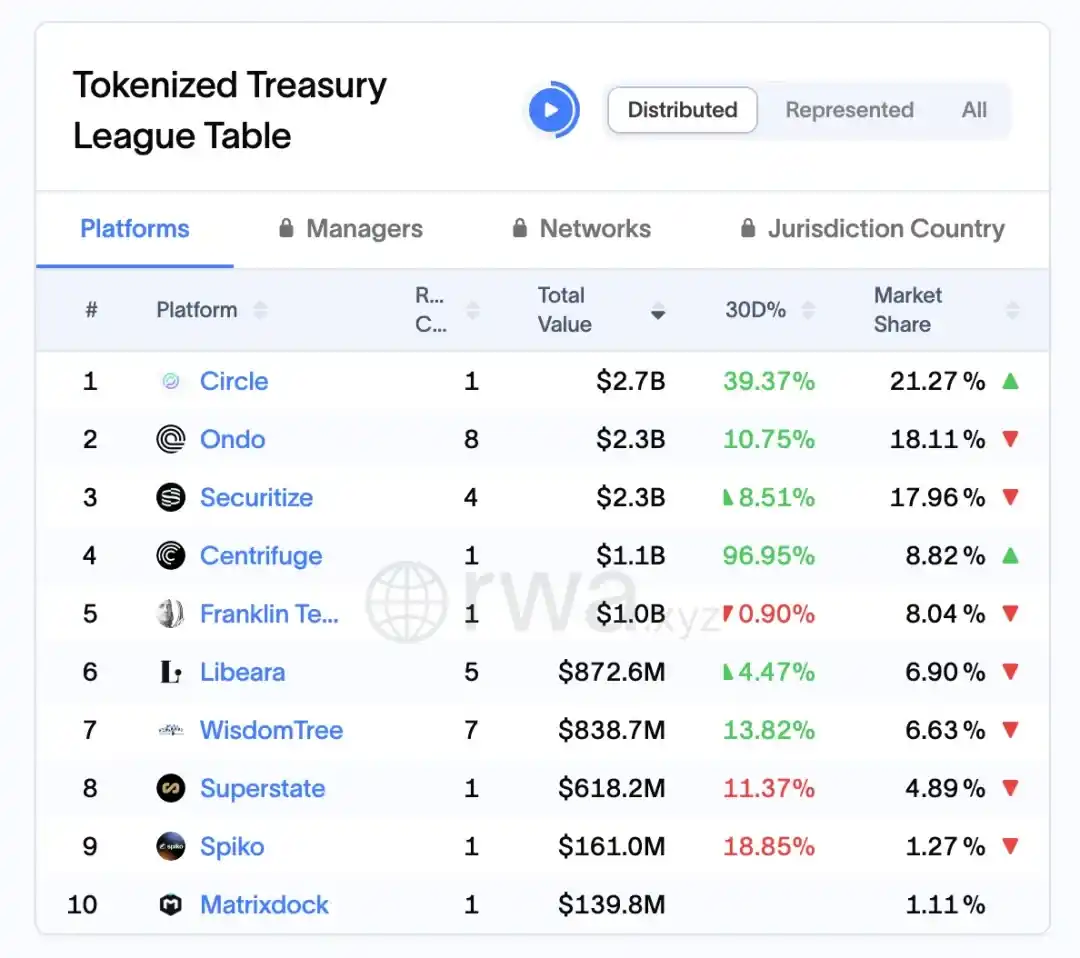

ตามข้อมูลจากแพลตฟอร์ม RWA.xyz ณ วันที่ 1 เมษายน 2026 Ondo มีสินทรัพย์ที่ถูกล็อกในตลาด RWA ของพันธบัตรรัฐบาลสหรัฐฯ ประมาณ 2.3 พันล้านดอลลาร์สหรัฐ โดยมีส่วนแบ่งตลาดประมาณ 18.11% ทำให้เป็นหนึ่งในผู้นำในตลาดนี้

รูปที่ 7: มูลค่าตลาดและส่วนแบ่งตลาดของโปรโตคอลการออกสินทรัพย์จริง 10 อันดับแรกทั่วโลก (ณ วันที่ 1 เมษายน 2026)

ที่มา: rwa.xyz/treasuries, Pharos Research

2.5 การมีส่วนร่วมขององค์กรและกลไกระดับสอง

ในกระบวนการที่ระบบ RWA ประเภทรายได้คงที่ค่อยๆ พัฒนาสู่ความเป็นผู้ใหญ่ แนวทางการมีส่วนร่วมของนักลงทุนสถาบันและโครงสร้างกลไกตลาดรองกลายเป็นตัวแปรสำคัญที่กำหนดขนาดและสภาพคล่องของผลิตภัณฑ์ จากการปฏิบัติจริงของ Ondo Finance กลยุทธ์หลักของมันไม่ใช่การนำเงินทุนจากสถาบันเข้ามาอย่างง่ายๆ แต่เป็นการออกแบบโครงสร้างที่เชื่อมโยงผู้จัดการทรัพย์สินแบบดั้งเดิม (เช่น ผู้จัดการการลงทุน ธนาคารผู้รับฝาก保管) กับนักลงทุนบนโซ่ผ่านการจัดการทรัพย์สินแบบออฟไลน์และการแสดงสภาพคล่องบนโซ่ ซึ่งช่วยขยายทั้งแหล่งทุนและอุปทานสินทรัพย์อย่างมีประสิทธิภาพ ในกระบวนการนี้ นักลงทุนสถาบันรับผิดชอบหลักในด้านการคัดเลือกสินทรัพย์พื้นฐาน การจัดการพอร์ตโฟลิโอ และการรับฝาก保管ตามกฎหมาย ส่วนส่วนบนโซ่รับผิดชอบในการแบ่งหน่วย การปลดปล่อยสภาพคล่อง และการกระจายผู้ลงทุน ทั้งสองส่วนสร้างความร่วมมือแบบใหม่ที่มีการแยกหน้าที่แต่มีความเชื่อมโยงด้านความเสี่ยง โครงสร้างนี้ทำให้ผลิตภัณฑ์ RWA สามารถตอบสนองความต้องการด้านความปลอดภัยและการปฏิบัติตามกฎหมายของนักลงทุนสถาบัน พร้อมกับรองรับความต้องการด้านความยืดหยุ่นและความสามารถในการซื้อขายของผู้ใช้งานบนโซ่

ในมุมมองที่ลึกซึ้งยิ่งขึ้น กลไกตลาดรองคือแรงผลักดันหลักที่ขับเคลื่อน RWA ให้เปลี่ยนจากผลิตภัณฑ์แบบกองทุนไปสู่หมวดทรัพย์สินที่สามารถซื้อขายได้ กลไกการซื้อขายในตลาดรองช่วยกระตุ้นการหมุนเวียนของโทเค็นและเพิ่มประสิทธิภาพในการระดมทุน แพลตฟอร์ม Nexus ที่ Ondo เปิดตัวระบุว่าสามารถดำเนินกลไกการสร้างและแลกเปลี่ยนทันที ซึ่งเสริมสภาพคล่อง [2] กลไกนี้โดยพื้นฐานแล้วเปลี่ยนรูปแบบการหมุนเวียนของกองทุนแบบดั้งเดิมที่ขับเคลื่อนด้วยการสมัครและแลกเปลี่ยน ทำให้นักลงทุนไม่ต้องพึ่งพาผู้ออกทรัพย์สินเพียงฝ่ายเดียวในการจัดหาช่องทางการระบายสินทรัพย์ แต่สามารถโอนหน่วยลงทุนผ่านการจับคู่การซื้อขายบนบล็อกเชน ซึ่งลดระยะเวลาในการถอนเงินอย่างมีนัยสำคัญ ในขณะเดียวกัน การนำกลไกการทำตลาดและการจัดตั้งสระสภาพคล่องมาใช้ยังช่วยลดปัญหาส่วนลดสภาพคล่องที่เกิดจากความผันผวนของราคา ทำให้ทรัพย์สิน RWA ค่อยๆ มีลักษณะการซื้อขายคล้ายกับ ETF ของพันธบัตร

ในมุมมองที่ลึกซึ้งยิ่งขึ้น ระหว่างการมีส่วนร่วมขององค์กรกับกลไกตลาดรองมีความสัมพันธ์แบบป้อนกลับในเชิงบวกอย่างชัดเจน: การเข้ามาขององค์กรช่วยยกระดับคุณภาพและเสถียรภาพของสินทรัพย์พื้นฐาน ซึ่งส่งผลให้ความเชื่อมั่นของตลาดเพิ่มขึ้น ในขณะเดียวกัน ความคล่องตัวของตลาดรองที่มีประสิทธิภาพมากขึ้น ก็กลับมาส่งเสริมความตั้งใจในการจัดสรรทรัพยากรและประสิทธิภาพในการหมุนเวียนทุนขององค์กร เมื่อวงจรนี้เกิดขึ้นแล้ว จะผลักดันตลาด RWA ให้ก้าวเข้าสู่ระยะการเติบโตในระดับขนาดใหญ่ อย่างไรก็ตาม ควรสังเกตว่า รูปแบบนี้ยังคงพึ่งพาขอบเขตการปฏิบัติตามกฎหมายอย่างเข้มงวดและกลไกการเข้าถึงของนักลงทุน โดยเฉพาะภายใต้กรอบการกำกับดูแลของสหรัฐอเมริกา การซื้อขายตลาดรองมักถูกจำกัดโดยข้อกำหนดการโอนและการกำหนดนักลงทุนที่มีคุณสมบัติเหมาะสม ซึ่งในระดับหนึ่งจำกัดการบรรลุการไหลเวียนอย่างเสรีสมบูรณ์

กลไกที่ Ondo สร้างขึ้นในปัจจุบัน โดยพื้นฐานแล้วกำลังพยายามสร้างโครงสร้างพื้นฐานของตลาดรายได้คงที่บนโซ่ ซึ่งมีความหมายไม่เพียงแต่ช่วยเพิ่มสภาพคล่องของผลิตภัณฑ์เดียว แต่ยังมอบกรอบการซื้อขายและการกำหนดราคาที่เป็นมาตรฐานสำหรับสินทรัพย์ RWA หลายประเภทในอนาคต หากกลไกนี้สามารถพัฒนาต่อไปอย่างต่อเนื่อง และค่อยๆ นำผู้ให้สภาพคล่อง ผลิตภัณฑ์เชิงโครงสร้าง และเครื่องมืออนุพันธ์อัตราดอกเบี้ยเพิ่มเข้ามา ตลาด RWA อาจเปลี่ยนจากกลุ่มสินทรัพย์ที่ให้ผลตอบแทนแบบพาสซีฟในปัจจุบัน ให้กลายเป็นตลาดพันธบัตรบนโซ่ที่มีเส้นโค้งผลตอบแทนและระดับความเสี่ยงที่สมบูรณ์ครบถ้วน ในเวลานั้น การมีส่วนร่วมของสถาบันจะไม่ใช่แค่ตัวแปรเพิ่มเติม แต่จะกลายเป็นส่วนประกอบหลักของการดำเนินงานของตลาด

2.6 ความท้าทาย แนวโน้ม และข้อเสนอแนะสำหรับตลาดฮ่องกง

ในมุมมองที่กว้างขึ้น แม้เส้นทางการทดลองล่วงหน้าของ RWA ในสหรัฐอเมริกาจะยืนยันเส้นทางที่เป็นไปได้ในการนำสินทรัพย์ขึ้นบล็อกเชน แต่การพัฒนาของมันยังเผชิญกับข้อจำกัดเชิงโครงสร้างหลายประการ ได้แก่ กรอบการกำกับดูแลยังไม่เป็นเอกภาพอย่างสมบูรณ์ ความเชื่อมโยงระหว่างสิทธิ์ทางกฎหมายบนและนอกบล็อกเชนมีความซับซ้อน การไหลเวียนของสภาพคล่องพึ่งพาแพลตฟอร์มเพียงไม่กี่แห่ง และความโปร่งใสของสินทรัพย์พื้นฐานไม่สม่ำเสมอ ในขณะเดียวกัน ตลาดก็กำลังก่อรูปแนวโน้มที่ชัดเจนขึ้น: หนึ่ง ประเภทของสินทรัพย์กำลังขยายจากสินทรัพย์มาตรฐานเช่น พันธบัตรระยะสั้นไปสู่หมวดหมู่ที่ซับซ้อนกว่า เช่น สินเชื่อและหน่วยลงทุนในกองทุนเอกชน สอง โครงสร้างพื้นฐานด้านการปฏิบัติตามกฎหมาย (เช่น KYC/AML การเก็บรักษา และการตรวจสอบ) กำลังได้รับการเสริมสร้างอย่างต่อเนื่อง และสาม สถาบันชั้นนำเร่งเข้าสู่ตลาดเพื่อผลักดันการเติบโตในระดับขนาดใหญ่ ในบริบทนี้ หากตลาดจีนและฮ่องกงต้องการรับโอกาสในการพัฒนา RWA ควรเน้นที่การจัดหากรอบนโยบายและการประยุกต์ใช้งานจริง โดยตัวอย่างเช่น ใช้ข้อได้เปรียบของฮ่องกงในด้านการเงินระหว่างประเทศและการประสานงานด้านการกำกับดูแล เพื่อสำรวจกลไกการออกโทเค็นที่ปฏิบัติตามกฎหมายและการไหลเวียนข้ามพรมแดนเป็นรายแรก พร้อมทั้งสร้างมาตรฐานที่สูงขึ้นในด้านการคัดเลือกสินทรัพย์ การเปิดเผยข้อมูล และการคุ้มครองผู้ลงทุน เพื่อให้บรรลุการพัฒนานวัตกรรมภายใต้เงื่อนไขความเสี่ยงที่ควบคุมได้

03 ฟินเทคห่วงโซ่อุปทาน RWA (Centrifuge): การยืนยันสิทธิ์ขององค์กรหลัก ประสิทธิภาพการระดมทุนสำหรับธุรกิจขนาดเล็กและขนาดย่อม และการลดความเสี่ยง

3.1 ภาพรวม: นวัตกรรมโครงสร้างของ RWA ในด้านการเงินห่วงโซ่อุปทาน

ในบริบทของการประยุกต์ใช้ RWA ที่มีอยู่แล้ว financiación de la cadena de suministro เป็นสถานการณ์ที่ซับซ้อนมากกว่าในแง่ของความเป็นจริง และมีความยากลำบากในการปรับเปลี่ยนสูงกว่าสินทรัพย์ประเภทอสังหาริมทรัพย์หรือพันธบัตรรัฐบาล แต่ก็มีความหมายเชิงนวัตกรรมเชิงโครงสร้างมากกว่าเช่นกัน จากการสังเกตของผู้เขียน ปัญหาหลักของ financiación de la cadena de suministro แบบดั้งเดิมยังคงหมุนรอบคำสำคัญสามคำ: ความไม่สมดุลของข้อมูล การขาดการถ่ายทอดเครดิต และประสิทธิภาพการระดมทุนต่ำ—แม้ SMEs จะถือครองบัญชีลูกหนี้ที่แท้จริง ก็ยังพบความยากลำบากในการได้รับการสนับสนุนทุนในต้นทุนต่ำ การนำ RWA เข้ามาไม่ใช่เพียงแค่การนำบัญชีลูกหนี้ขึ้นไปบนบล็อกเชน แต่เป็นการรื้อโครงสร้างทั้งชุด เพื่อแยกระบบตัวกลางทางเครดิตที่เคยพึ่งพาธนาคารออกเป็นองค์ประกอบบนบล็อกเชนสามส่วน: การยืนยันสิทธิ์ในสินทรัพย์—การแบ่งชั้นความเสี่ยง—และการจับคู่สภาพคล่อง ในกระบวนการนี้ รูปแบบที่ Centrifuge เป็นตัวแทนให้ทางเลือกที่ชัดเจนขึ้น: ด้านหนึ่ง ผ่าน SPV หรือข้อตกลงทางกฎหมายเพื่อห่อหุ้มบัญชีลูกหนี้ให้อยู่ในรูปแบบมาตรฐาน ทำให้มีคุณสมบัติเป็นสินทรัพย์พื้นฐานที่สามารถตรวจสอบและโอนได้; อีกด้านหนึ่ง นำโครงสร้างการระดมทุนแบบ Tinlake มาใช้ เพื่อแยกกองทุนสินทรัพย์ออกเป็นระดับความเสี่ยงต่างๆ (เช่น Senior/Junior Tranche) เพื่อดึงดูดเงินทุนจากผู้ลงทุนที่มีความชอบความเสี่ยงต่างกัน การออกแบบนี้โดยพื้นฐานแล้วกำลังจำลองและปรับปรุงตรรกะของ ABS (Asset-Backed Securities) แบบดั้งเดิมบนบล็อกเชน แต่ความแตกต่างสำคัญคือบล็อกเชนให้ความสามารถในการอัปเดตสถานะสินทรัพย์อย่างถี่ถ้วนและโปร่งใส ทำให้ผู้ให้ทุนสามารถประเมินความเสี่ยงได้อย่างยืดหยุ่นมากขึ้น โดยไม่ต้องพึ่งพาการเปิดเผยข้อมูลตามรอบเวลาอีกต่อไป นอกจากนี้ การเข้ามาของสภาพคล่อง DeFi (เช่น การให้เงินทุนด้วย stablecoin จาก MakerDAO) ยังเปลี่ยนโครงสร้างแหล่งทุนเพิ่มเติม ทำให้การระดมทุนในห่วงโซ่อุปทานไม่ได้จำกัดอยู่แค่บนงบดุลของธนาคารอีกต่อไป แต่เริ่มเชื่อมโยงกับแหล่งทุนบนบล็อกเชนระดับโลก กล่าวได้ว่า นวัตกรรมที่แท้จริงของ RWA ในพื้นที่นี้ไม่ได้อยู่ที่การเพิ่มประสิทธิภาพการระดมทุนเพียงอย่างเดียว แต่อยู่ที่การพยายามรื้อสร้างกลไกพื้นฐานของการแยก การกำหนดราคา และการไหลเวียนของเครดิต—ซึ่งเป็นเหตุผลที่ทำให้มันน่าสนใจมากกว่าเส้นทาง RWA อื่นๆ

3.2 ตรรกะการออกแบบแพลตฟอร์ม Centrifuge: โมเดล Tinlake และกลไก SPV

โครงสร้างหลักของ Tinlake โดย Centrifuge คือการใช้ SPV แบบออฟไลน์เพื่อถือครองสินทรัพย์จริง ขณะที่โทเค็นบนบล็อกเชนแทนสิทธิ์ในการรับผลประโยชน์ นวัตกรรมสำคัญของมันคือการใช้โครงสร้างโทเค็นสองประเภทเพื่อแบ่งระดับความเสี่ยง: TIN Token รับความเสี่ยงระดับรอง และ DROP Token ให้ผลตอบแทนที่มั่นคงแก่นักลงทุนระดับแรก

รูปแบบนี้สร้างการจัดชั้นเครดิตที่คล้ายกับการซื้อขายหลักทรัพย์ที่มีหลักประกันแบบดั้งเดิม แต่มีความโปร่งใสบนโซ่ที่ดีกว่าในแง่ของสภาพคล่องและกลไกการตรวจสอบ

คำอธิบายกราฟ: โครงสร้างนี้รับประกันความสอดคล้องกับกฎหมายตลอดกระบวนการตั้งแต่การยืนยันสิทธิ์ในทรัพย์สิน RWA แบบออฟไลน์จนถึงการไหลเวียนบนบล็อกเชน SPV แยกความเสี่ยงทางกฎหมาย กลไกการยืนยันสิทธิ์ผ่าน NFT ป้องกันการใช้ทรัพย์สินซ้ำเป็นหลักประกัน และการออกแบบโทเค็นแบบชั้นต่างๆ ช่วยให้นักลงทุนที่มีความชอบความเสี่ยงต่างกันสามารถเข้าถึงได้

3.3 กลไกความร่วมมือกับ MakerDAO: การเติมสภาพคล่องของสกุลเงินที่มีมูลค่าคงที่

ในระบบรากฐานของ RWA ทั้งหมด หาก Centrifuge แก้ปัญหาเกี่ยวกับวิธีการนำสินทรัพย์ขึ้นสู่บล็อกเชนและการจัดชั้น แล้วการร่วมมือกับ MakerDAO จะตอบคำถามที่สำคัญยิ่งกว่าอีกขั้นหนึ่ง—นั่นคือ สินทรัพย์เหล่านี้จะได้รับแหล่งทุนที่ต่อเนื่องและสามารถขยายขนาดได้อย่างแท้จริงได้อย่างไร จากสถานการณ์การดำเนินงานจริง ความร่วมมือนี้ไม่ใช่เพียงการเชื่อมต่อโปรโตคอลอย่างง่าย แต่เป็นการทดลองแบบระบบเพื่อถ่ายโอนตรรกะการให้สินเชื่อแบบแฟกตอร์ริงแบบดั้งเดิมไปยังบล็อกเชน

โดยเฉพาะอย่างยิ่ง Centrifuge ได้นำ DROP token ที่สร้างขึ้นใน Tinlake เข้าสู่ระบบการรับประกันของ MakerDAO ทำให้สินทรัพย์ที่เดิมเป็นสิทธิ์ในการรับผลตอบแทนระดับแรกที่มีความเสี่ยงต่ำ สามารถใช้เป็นหลักประกันโดยตรงในกลไกการสร้างสกุลเงินเสถียร การออกแบบนี้มีความหมายสำคัญคือ: มันเชื่อมโยงเส้นทางการแปลงระหว่างสินทรัพย์จริงกับสกุลเงินเครดิตบนบล็อกเชน (DAI) ทำให้การเงินห่วงโซ่อุปทานไม่ต้องพึ่งพาธนาคารหรือทุนสินเชื่อเอกชนอีกต่อไป แต่เริ่มเชื่อมต่อกับสระสภาพคล่องบนบล็อกเชนที่เปิดกว้างกว่า กล่าวอีกนัยหนึ่ง ผู้ถือสินทรัพย์ไม่ได้รับเพียงช่องทางการระดมทุนเสริมเท่านั้น แต่ยังได้รับการเปลี่ยนแปลงโครงสร้างแหล่งที่มาของทุนอย่างพื้นฐาน

ในเชิงโครงสร้าง กลไกนี้สามารถเข้าใจได้ว่าเป็นเส้นทางที่ค่อยๆ ทำให้เกิดความเป็นนามธรรมและเพิ่มสภาพคล่อง: สินทรัพย์จริง → DROP → DAI → ตลาดรอง การเปลี่ยนผ่านแต่ละขั้นตอนมาพร้อมกับการมาตรฐานรูปแบบของสินทรัพย์และการเพิ่มขึ้นของสภาพคล่อง: หนี้สินทางการค้าถูกห่อหุ้มเป็น NFT เพื่อให้การยืนยันสิทธิ์ก่อน จากนั้นจึงแปลงเป็นโทเค็น ERC-20 ที่สามารถซื้อขายได้ (DROP/TIN) ผ่านโครงสร้างชั้นต่างๆ ก่อนจะปลดปล่อยเป็นสกุลเงินคงที่ DAI ผ่านระบบ MakerDAO และสุดท้ายเข้าสู่ตลาด DeFi ที่กว้างขึ้นเพื่อการหมุนเวียนและการจัดสรรใหม่ ในกระบวนการนี้เอง สินทรัพย์เครดิตที่เคยปิดกั้นในระบบการเงินแบบดั้งเดิม จึงได้รับความสามารถในการรวมกันเป็นครั้งแรก และสามารถแทรกซึมเข้าไปในโครงสร้างทางการเงินบนโซ่ที่ซับซ้อนยิ่งขึ้น

แน่นอน เงื่อนไขที่ทำให้ cơ chếนี้ใช้งานได้ คือการร่วมกันของกลไกการลดความเสี่ยงหลายประการ ในทางหนึ่ง Centrifuge จัดสรรความเสี่ยงให้ผู้ถือ TIN ก่อนเป็นอันดับแรก เพื่อสร้างเกราะป้องกันเครดิตสำหรับ DROP ในทางตรงกันข้าม MakerDAO กำหนดอัตราการประกันตัวที่สูงสำหรับ DROP พร้อมกลไกการยึดครองเพื่อควบคุมความเสี่ยงเชิงระบบ นอกจากนี้ ทรัพย์สินพื้นฐานยังคงพึ่งพาโครงสร้าง SPV การตรวจสอบ และข้อผูกพันทางกฎหมายเพื่อให้มั่นใจว่าการชำระเงินกลับมาเป็นไปอย่างแท้จริง ซึ่งหมายความว่าเครดิตบนโซ่ไม่ได้แยกออกจากระบบกฎหมายจริง แต่สร้างรูปแบบผสมผสานที่มีการควบคุมทั้งบนและล่างโซ่

ในมุมมองของผู้เขียน นวัตกรรมที่แท้จริงของการร่วมมือครั้งนี้ไม่ได้อยู่ที่การนำสกุลเงินคงที่มาเพิ่มสภาพคล่องให้กับ RWA เพียงเท่านั้น แต่ยังพยายามสร้างเส้นทางการถ่ายทอดเครดิตแบบใหม่ในระดับลึกยิ่งขึ้น: เครดิตไม่ได้ขึ้นอยู่กับงบดุลของธนาคารอย่างสมบูรณ์อีกต่อไป แต่ผ่านการแบ่งชั้นของสินทรัพย์ การจำนำผ่านโปรโตคอล และการกำหนดราคาโดยตลาด ซึ่งค่อยๆ แยกและกำหนดราคาใหม่บนโซ่ กลไกนี้เมื่อสุกงอม อาจไม่จำกัดอยู่แค่การเงินห่วงโซ่อุปทาน แต่จะขยายไปยังหมวดสินทรัพย์จริงอื่นๆ ที่กว้างขวางยิ่งขึ้น

3.4 กรณีศึกษา: New Silver และ HarborTrade

(1) ตัวอย่าง New Silver: สินเชื่อปรับปรุงอสังหาริมทรัพย์ที่แปลงเป็น RWA New Silver เป็นองค์กรให้สินเชื่อระยะสั้นด้านอสังหาริมทรัพย์ในสหรัฐอเมริกา ซึ่งแปลงสินเชื่อปรับปรุงบ้านเป็น NFT ผ่านแพลตฟอร์ม Centrifuge โดยสินเชื่อแต่ละรายการมีมูลค่าเฉลี่ยระหว่าง 100,000 ถึง 250,000 ดอลลาร์สหรัฐ เมื่อสินทรัพย์ถูกนำเข้าสู่สระ Tinlake นักลงทุน DROP จะได้รับผลตอบแทนคงที่ร้อยละ 6–9 ต่อปี ข้อมูลโครงการแสดงว่า[11] จนถึงสิ้นปี 2024 มีการปล่อยสินเชื่อสะสมเกิน 50 ล้านดอลลาร์สหรัฐ โดยอัตราการผิดนัดชำระหนี้ต่ำมาก (ข้อมูลในอดีตอยู่ในช่วง 0–2% หากต้องการค่าที่แม่นยำควรอ้างอิงตารางการผิดนัดชำระหนี้ตามระดับสินเชื่อของผู้ออกหรือรายงานการตรวจสอบจากบุคคลที่สาม)

(2) กรณี HarborTrade: การแปลงสินทรัพย์จากใบแจ้งหนี้การค้าระหว่างประเทศให้เป็น RWA HarborTrade นำโครงสร้าง RWA เข้ามาใช้ในขั้นตอนการจัดหาเงินทุนทางการค้า โดยสินทรัพย์หลักคือใบแจ้งหนี้จากผู้ส่งออก [12] หลังจากสร้างใบรับรอง NFT ผ่านระบบ Centrifuge เงินทุนจากนักลงทุน DROP จะไหลกลับไปยังบริษัทผู้ส่งออกผ่าน SPV โดยระยะเวลาการได้รับเงินทุนลดลงจากหลายสัปดาห์เหลือเพียงหนึ่งสัปดาห์หรือน้อยกว่า (โครงการเฉพาะสามารถลดลงเหลือ 1-2 สัปดาห์ ต้องมีหลักฐานการไหลเวียนของธุรกิจจากผู้ดำเนินโครงการ)

3.5 ตรรกะการยืนยันสินทรัพย์ การจัดการความเสี่ยง และการติดตามบนบล็อกเชน

Centrifuge ใช้กลไกสองทางในการควบคุมความเสี่ยง ได้แก่ การตรวจสอบแบบเรียลไทม์บนโซ่และการยืนยันสิทธิ์ทางกฎหมายนอกโซ่ เอกสารพื้นฐานของสินทรัพย์แต่ละชิ้น (สัญญา ใบแจ้งหนี้ บันทึกการชำระเงิน) จะได้รับการตรวจสอบโดยหน่วยงานตรวจสอบภายนอก และสร้างแฮชขึ้นบนโซ่ ระบบมีโมดูล Oracle ที่จะกระตุ้นกระบวนการชำระหนี้อัตโนมัติเมื่อเกิดการผิดนัดชำระ เงินผิดนัด หรือมูลค่าหลักประกันลดลง

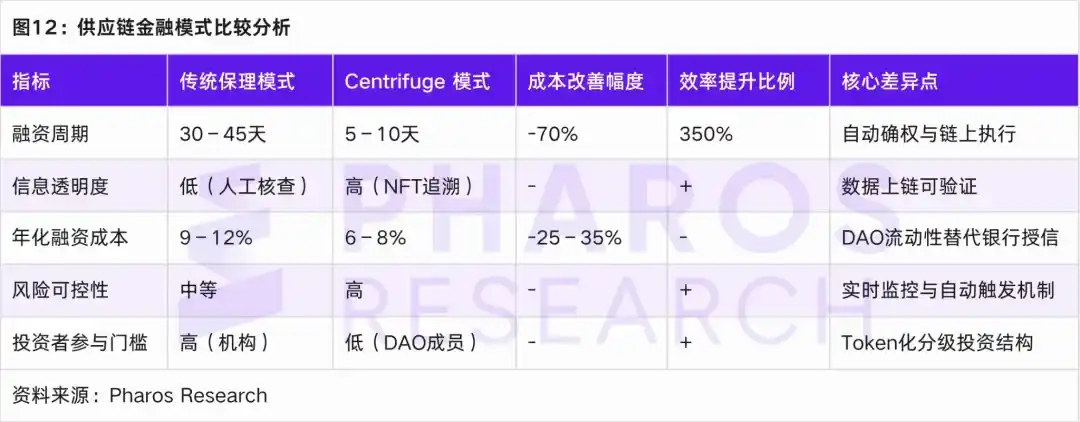

3.6 เปรียบเทียบประสิทธิภาพและต้นทุนกับการเงินซัพพลายเชนแบบดั้งเดิม

เมื่อเปรียบเทียบกับรูปแบบแฟกตอริ่งแบบดั้งเดิมกับรูปแบบ Centrifuge RWA แสดงข้อได้เปรียบที่ชัดเจนในด้านวัฏจักรการระดมทุน ความโปร่งใสของข้อมูล ต้นทุนทุน และการควบคุมการผิดนัด

04 สิทธิ์หุ้นก่อนการเสนอขายครั้งแรก (Pre-IPO) RWA: ความสอดคล้องของทรัพย์สิน ข้อจำกัดในการโอน และ cơ chếการกำหนดมูลค่า

4.1 บริบทตลาดและตรรกะเชิงสถาบันของสินทรัพย์จริงที่เป็นหุ้นก่อนการเสนอขายครั้งแรก

จากการวิเคราะห์ RWA ด้านอสังหาริมทรัพย์ รายได้คงที่ และการเงินห่วงโซ่อุปทานในบทก่อนหน้า สามารถเห็นตรรกะพื้นฐานร่วมกันคือ: การแปลงสินทรัพย์จริงที่มีสภาพคล่องต่ำให้เป็นผลิตภัณฑ์ทางการเงินที่มีคุณสมบัติสามารถแบ่งแยก ซื้อขาย และเขียนโปรแกรมได้ ผ่านกระบวนการยืนยันสิทธิ์ในสินทรัพย์ การห่อหุ้มโครงสร้าง และการไหลเวียนบนบล็อกเชน RWA ของหุ้นก่อนเข้าตลาดหลักทรัพย์延续ตรรกะนี้เช่นกัน แต่มีความซับซ้อนและข้อจำกัดด้านกฎระเบียบสูงกว่าอย่างชัดเจน โดยจุดสำคัญไม่ใช่แค่การนำสินทรัพย์ขึ้นบล็อกเชน แต่คือการสร้างการแสดงผลดิจิทัลที่สอดคล้องกับกฎหมายและปลดปล่อยสภาพคล่องอย่างจำกัดสำหรับหุ้นเอกชนภายใต้กรอบการกำกับดูแลหลักทรัพย์ของสหรัฐอเมริกาอย่างเข้มงวด

จากบริบทของตลาด พร้อมกับการเติบโตของแพลตฟอร์มการแปลงสินทรัพย์ที่สอดคล้องกับกฎหมาย เช่น Securitize, Arca Labs และ Republic สินทรัพย์หุ้นที่ไม่มีสภาพคล่องที่ถือครองโดย VC/PE แบบดั้งเดิม เริ่มมีเส้นทางทางเทคนิคในการแยกส่วนและแปลงเป็นหลักทรัพย์ผ่านบล็อกเชน ซึ่งแก่นแท้คล้ายกับการแยกโครงสร้างสิทธิ์ในตลาดระดับแรก และนำกลไกแบบตลาดรองเข้ามาในสภาพแวดล้อมที่มีการกำกับดูแล แต่ต่างจากสินทรัพย์เช่น RealT หรือ Ondo ที่การกำหนดราคาความเสี่ยง การเปิดเผยข้อมูล และข้อจำกัดในการโอนหุ้น Pre-IPO มีความเข้มงวดมากกว่า จึงขึ้นอยู่กับระบบการยกเว้นตามกฎหมายหลักทรัพย์ของสหรัฐอเมริกามากกว่า ด้านเส้นทางการดำเนินการที่แท้จริง ขณะนี้ตลาดได้ค่อยๆ ก่อตัวเป็นรูปแบบสามเหลี่ยมการปฏิบัติตามกฎหมายที่มีแกนหลักคือ Reg D, Reg A+ และ Reg CF: โดย Reg D (Rule 506(c)) เหมาะกับนักลงทุนคุณสมบัติที่มีทรัพย์สินสูง ซึ่งเป็นช่องทางหลักสำหรับการระดมทุนขนาดใหญ่และการมีส่วนร่วมของสถาบัน โดยมีจุดเด่นคือประสิทธิภาพการออกหุ้นสูงแต่มีข้อจำกัดด้านสภาพคล่อง (โดยทั่วไปต้องมีระยะเวลาล็อกอัพ 1 ปี) ส่วน Reg A+ (Tier 2) เปิดโอกาสให้นักลงทุนทั่วไปเข้าร่วมในระดับหนึ่ง โดยรักษาสมดุลระหว่างขนาดการระดมทุนและข้อกำหนดด้านการเปิดเผยข้อมูลตามกฎหมาย ทำให้สินทรัพย์สามารถแลกเปลี่ยนได้อย่างจำกัดบน ATS (Alternative Trading System) ส่วน Reg CF เน้นการมีส่วนร่วมแบบกระจายอำนาจและการควบคุมความเสี่ยง การออกแบบระบบไม่ได้ลดข้อจำกัดเพียงอย่างเดียว แต่ใช้ข้อจำกัดเชิงพลวัตต่อวงเงินการลงทุนรายปีของนักลงทุน เพื่อจัดตำแหน่งให้เป็นชั้นการมีส่วนร่วมของผู้ใช้งานหรือกลุ่มสิทธิ์ชุมชน ซึ่งมีความคล้ายคลึงกับตรรกะของการดูดซับความเสี่ยงโดยเงินทุนระดับรองใน RWA ด้านการเงินห่วงโซ่อุปทาน จากประสบการณ์กรณีศึกษา โครงการ RWA Pre-IPO รายใหญ่ส่วนใหญ่ในปัจจุบันใช้โครงสร้างสองชั้น โดยชั้นบนใช้การระดมทุนผ่าน Reg D/Reg S และชั้นล่างใช้การมีส่วนร่วมของผู้ใช้งานผ่าน Reg CF เพื่อผสมผสานประสิทธิภาพการระดมทุนและการขยายชุมชน ซึ่งสอดคล้องอย่างมากกับแนวโน้มการแบ่งชั้นโครงสร้างที่กล่าวถึงก่อนหน้านี้ ดังนั้นสามารถสรุปได้ว่า RWA ของหุ้น Pre-IPO ไม่ใช่การคัดลอกเส้นทางการเชื่อมโยงสินทรัพย์อสังหาริมทรัพย์หรือพันธบัตรอย่างตรงไปตรงมา แต่เป็นการแก้ไขเชิงสถาบันต่อปัญหาสภาพคล่องของหุ้นเอกชนแบบดั้งเดิมภายใต้ข้อจำกัดทางกฎหมายที่เข้มงวดกว่า โดยคุณค่าหลักอยู่ที่: การนำเทคโนโลยีบนบล็อกเชนมาใช้เพื่อเพิ่มความสามารถในการเข้าถึงและประสิทธิภาพของการไหลเวียนของสินทรัพย์ โดยไม่ข้ามขีดจำกัดของกฎหมายหลักทรัพย์ แต่ขอบเขตการพัฒนาของมันยังคงถูกกำหนดโดยกรอบการปฏิบัติตามกฎหมาย

4.2 การวิเคราะห์กรณีศึกษาแพลตฟอร์มตัวอย่าง: Securitize, Arca Labs และ Republic

จากมุมมองของเส้นทางการปฏิบัติ แพลตฟอร์มสามประเภทที่เป็นตัวแทนโดย Securitize, Arca Labs และ Republic แต่ละแห่งสอดคล้องกับรูปแบบหลักสามแบบ ได้แก่ แบบขับเคลื่อนด้วยโครงสร้างพื้นฐาน แบบรีสตรัคเจอร์โครงสร้างกองทุน และแบบระดมทุนเพื่อความเป็นธรรมทั่วถึง: ก่อนอื่น Securitize ดูเหมือนเป็นระบบปฏิบัติการพื้นฐานของยุคหลักทรัพย์ดิจิทัล โดยการเชื่อมต่อระบบแบบบูรณาการสำหรับการออก การลงทะเบียน การปฏิบัติตามกฎระเบียบ และการซื้อขาย (ATS) ทำให้กระบวนการลงทุนในหุ้นเอกชนที่เคยแยกจากกันสามารถแยกเป็นโมดูลและนำขึ้นบล็อกเชนได้ ทำให้หุ้นก่อนเข้าตลาด (Pre-IPO) มีศักยภาพในการไหลเวียนแบบโปรแกรมได้ โปรแกรม Pre-IPO Equity Token ที่พวกเขาเปิดตัว本质上คือการช่วยบริษัทปลดปล่อยสภาพคล่องบางส่วนก่อนเข้าตลาด IPO โดยจำกัดกลุ่มนักลงทุนอย่างเข้มงวดผ่านเส้นทางเช่น Reg D เพื่อสร้างสมดุลระหว่างประสิทธิภาพและการปฏิบัติตามกฎหมาย; ถัดมา Arca Labs ทำการรีสตรัคเจอร์โครงสร้างสินทรัพย์โดยการรวมหุ้นก่อนเข้าตลาดไว้ในโครงสร้างกองทุน และใช้กลไก NAV (มูลค่าสุทธิ) เพื่อแสดงผลในรูปแบบคล้ายกองทุนเปิด จุดสำคัญของรูปแบบนี้ไม่ได้อยู่ที่สภาพคล่องของโครงการเดียว แต่อยู่ที่การกระจายความเสี่ยงและการลดความผันผวนของการประเมินมูลค่าในระดับพอร์ตโฟลิโอ ซึ่งในบางแง่มุมใกล้เคียงกับตรรกะการจัดการสินทรัพย์แบบดั้งเดิมที่ถูกถ่ายทอดบนบล็อกเชน; สุดท้าย Republic แทนรูปแบบทางเลือกอีกแบบ—โดยใช้กรอบ Reg CF เพื่อลดอุปสรรคในการเข้าร่วม และขยายการลงทุนในหุ้นก่อนเข้าตลาดจากกลุ่มผู้มีทรัพย์สินสูงไปสู่นักลงทุนทั่วไป โดยใช้บล็อกเชนในการลงทะเบียนหุ้นและการจ่ายเงินปันผลอัตโนมัติ ทำให้โครงสร้างการลงทุนขนาดเล็ก หลากหลาย และกระจายตัวสามารถดำเนินการได้จริง แต่ในขณะเดียวกันก็เผชิญกับข้อจำกัดด้านสภาพคล่องและภาระด้านการเปิดเผยข้อมูลที่เข้มงวดขึ้นโดยธรรมชาติ

จากมุมมองของผู้เขียน รูปแบบทั้งสามนี้ไม่ใช่ความขัดแย้งกัน แต่ร่วมกันสร้างโครงสร้างตลาดแบบชั้นของสินทรัพย์ RWA หุ้นก่อนระดมทุนสาธารณะ: Securitize แก้ปัญหาเรื่องความสามารถในการไหลเวียนอย่างถูกต้องตามกฎหมาย Arca Labs ปรับปรุงวิธีการกำหนดราคาและการถือครอง ส่วน Republic สำรวจขอบเขตของผู้เข้าร่วม ทั้งสามฝ่ายร่วมกันชี้ไปสู่หัวใจหลักเดียวกัน นั่นคือ การปรับโครงสร้างความคล่องตัวของหุ้นดั้งเดิมอย่างอ่อนโยนผ่านเทคโนโลยี โดยไม่ข้ามขีดจำกัดของการกำกับดูแลหลักทรัพย์ การปรับโครงสร้างนี้ไม่ได้กำจัดความไม่คล่องตัวอย่างสมบูรณ์ แต่สร้างความคล่องตัวที่ควบคุมได้ผ่านการออกแบบระยะเวลาล็อก การจัดระดับนักลงทุน และกลไกการเข้าถึงตลาดรอง ซึ่งเป็นคุณลักษณะสำคัญที่ทำให้ Pre-IPO RWA แตกต่างจากสินทรัพย์ประเภทอื่นๆ

4.3 กลไกการกำหนดราคาและการถือครอง

ความท้าทายที่ใหญ่ที่สุดในการประเมินมูลค่าหุ้นก่อนการเสนอขายครั้งแรก (Pre-IPO) มาจากปัญหาความไม่สามารถแปลงเป็นเงินสดได้และข้อมูลที่ไม่สมดุลโดยธรรมชาติ เพื่อจัดการกับความท้าทายเหล่านี้อย่างมีประสิทธิภาพ โครงการการแทนที่ด้วยโทเค็น RWA ใช้แบบจำลองมูลค่าสุทธิแบบไดนามิก (NAV) และกลไกการรายงานที่สามารถตรวจสอบได้ในการประเมินมูลค่าและลดความเสี่ยง ในด้านนี้ แพลตฟอร์มหลักทั่วไปใช้แนวทางการประเมินมูลค่าสามรูปแบบ เพื่อรองรับความต้องการตลาดที่แตกต่างกันและสถานการณ์การประเมินมูลค่า

ก่อนอื่น การประเมินมูลค่าตามระยะทาง (Milestone Valuation) เป็นวิธีการประเมินมูลค่าที่พบได้บ่อย ซึ่งปรับมูลค่าแบบไดนามิกตามระยะทางการเติบโตของบริษัท เช่น รอบการระดมทุนและการเติบโตของรายได้ วิธีนี้เหมาะอย่างยิ่งสำหรับบริษัทในระยะเริ่มต้นของการเติบโต เพราะสามารถสะท้อนมูลค่าที่เปลี่ยนแปลงไปตามเวลาได้อย่างแม่นยำ รองมาคือ วิธีบริษัทเปรียบเทียบ (Comparable Company) ซึ่งกำหนดมูลค่าตลาดที่สมเหตุสมผลสำหรับบริษัทก่อนเข้าตลาดหลักทรัพย์ โดยเปรียบเทียบตัวคูณการประเมินมูลค่าของบริษัทในอุตสาหกรรมเดียวกันที่จดทะเบียนแล้ว วิธีนี้เน้นความเป็นตลาดเป็นหลัก และสามารถสะท้อนผลกระทบจากการเปลี่ยนแปลงของสภาพแวดล้อมตลาดได้อย่างยืดหยุ่น สุดท้าย วิธีการซิงโครไนซ์มูลค่าสุทธิทางบัญชีบนบล็อกเชน (On-chain NAV Oracle) ใช้หน่วยงานตรวจสอบอิสระในการอัปโหลดข้อมูลมูลค่าสุทธิของบริษัทลงบนบล็อกเชนเป็นระยะๆ เพื่อรับประกันความโปร่งใสและการติดตามย้อนกลับของมูลค่า วิธีนี้เหมาะสำหรับการอัปเดตมูลค่าตลอดวงจรชีวิตของบริษัท และสามารถสะท้อนการเปลี่ยนแปลงของสินทรัพย์แบบเรียลไทม์ แม้ว่าต้นทุนการตรวจสอบจะสูง

เส้นทางการประเมินมูลค่าเหล่านี้ไม่ได้ทำงานอย่างแยกจากกัน แต่ถูกผสมผสานตามลักษณะของโครงการและความต้องการของตลาด ตัวอย่างเช่น การประเมินมูลค่าตามระยะและวิธีบริษัทเปรียบเทียบมักใช้กับโครงการในระยะเริ่มต้นและกลาง ซึ่งสามารถให้การประเมินมูลค่าที่ยืดหยุ่นและมุ่งเน้นตลาด ในขณะที่มูลค่าสุทธิของบล็อกเชนช่วยให้ทรัพย์สินที่สุกงอมและมีสภาพคล่องต่ำได้รับการสนับสนุนการประเมินมูลค่าที่โปร่งใสและน่าเชื่อถือ

การใช้การรวมกันของวิธีการประเมินมูลค่านี้ ทำให้แพลตฟอร์ม RWA ไม่เพียงแต่สามารถเพิ่มความแม่นยำในการประเมินมูลค่า แต่ยังช่วยเสริมสร้างความเชื่อมั่นของนักลงทุนต่อโครงการ ซึ่งส่งผลให้ตลาดเติบโตอย่างยั่งยืน นอกจากนี้ แบบจำลองการประเมินมูลค่าเหล่านี้ยังให้ข้อมูลการประเมินความเสี่ยงจากหลายมิติ ทำให้นักลงทุนสามารถเข้าใจความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทนของโครงการได้อย่างชัดเจนยิ่งขึ้นในสภาพแวดล้อมการลงทุนที่ซับซ้อน

4.4 กลไกสภาพคล่องและข้อจำกัดการโอน

ในการวิเคราะห์ก่อนหน้านี้ เราได้สำรวจโครงสร้างหลักและเส้นทางการปฏิบัติตามกฎหมายของสินทรัพย์ประเภทต่างๆ เช่น อสังหาริมทรัพย์ RWA (RealT) รายได้คงที่ RWA (Ondo Finance) และการเงินห่วงโซ่อุปทาน RWA (Centrifuge) ในทางตรงกันข้าม กลไกการไหลเวียนและข้อจำกัดในการโอนหุ้น Pre-IPO RWA ซับซ้อนกว่ามาก เนื่องจากถูกจำกัดโดยปัจจัยต่างๆ เช่น ระยะเวลาการล็อก การกำหนดคุณสมบัติของนักลงทุน และเงื่อนไขการยกเว้นทางกฎหมาย ตัวอย่างเช่น Securitize ต้องปฏิบัติตามระยะเวลาการล็อกอย่างน้อย 12 เดือนหลังจากการออกโทเค็นก่อนที่จะสามารถโอนได้บน ATS ที่ได้รับการกำกับดูแลที่เกี่ยวข้อง กระบวนการนี้สะท้อนให้เห็นถึงข้อกำหนดที่เข้มงวดที่หุ้น Pre-IPO RWA ต้องปฏิบัติตามในกระบวนการปลดปล่อยสภาพคล่อง

เพื่อเพิ่มสภาพคล่อง หุ้นก่อนระดมทุนสาธารณะที่เป็น RWA ขึ้นอยู่กับการสร้างกลไกการโอนที่สอดคล้องกับกฎหมายและมีประสิทธิภาพ ก่อนอื่น ระบบลงทะเบียนโทเค็นที่มีการยอมรับซึ่งกันและกันจากหน่วยงานกำกับดูแล ช่วยส่งเสริมการไหลเวียนของสินทรัพย์ระหว่างแพลตฟอร์มต่างๆ โดยยังคงรับประกันความสอดคล้องกับกฎหมาย รองมาคือฟีเจอร์การตรวจสอบตัวตนข้ามแพลตฟอร์ม (KYC Passporting) ซึ่งสามารถตรวจสอบตัวตนของนักลงทุนข้ามแพลตฟอร์ม เพื่อให้มั่นใจว่านักลงทุนปฏิบัติตามข้อกำหนดทางกฎหมาย สุดท้าย กลไกการกำหนดเส้นทางการปฏิบัติตามกฎหมายบนบล็อกเชน (Compliance Layer Smart Contract) ช่วยรับประกันการดำเนินการอัตโนมัติของข้อกำหนดด้านการปฏิบัติตามกฎหมายทั้งหมดในระหว่างกระบวนการโอน จึงลดความเสี่ยงจากการดำเนินการด้วยมนุษย์

โดยรวมกลไกข้างต้น หุ้น Pre-IPO RWA มักจะผ่านเส้นทางต่อไปนี้ในการระดมทุนแบบเอกชนจนถึงการไหลเวียนอย่างถูกต้องตามกฎหมาย

(1) ในช่วงเวลาที่ล็อก โทเค็นไม่สามารถโอนย้ายได้ นักลงทุนต้องผ่านการยืนยันตัวตนผ่าน KYC แต่ไม่สามารถซื้อขายได้บนตลาดใดๆ ความคล่องตัวถูกแช่แข็งอย่างสมบูรณ์

(2) หลังจากหมดระยะเวลาล็อก โทเค็นสามารถซื้อขายได้บนตลาด ATS ที่ได้รับการกำกับดูแล เช่น Securitize Markets, tZERO ซึ่งยังคงต้องผ่านการตรวจสอบ KYC และ AML เพื่อให้มั่นใจว่าผู้ซื้อปฏิบัติตามกฎระเบียบ อย่างไรก็ตาม เนื่องจากความลึกของตลาดไม่เพียงพอและกลุ่มผู้ซื้อมีข้อจำกัด ความคล่องตัวยังคงได้รับผลกระทบบางประการ

(3) ในระยะการแปลงเป็นการเสนอขายต่อสาธารณะ หลังจากผ่านข้อกำหนดของ SEC และการอนุมัติ Reg A+ โทเค็นจึงสามารถแปลงเป็นสินทรัพย์ตลาดสาธารณะและเปิดให้นักลงทุนกว้างขวางเข้าถึง แต่กระบวนการนี้มักทำให้การปลดปล่อยสภาพคล่องล่าช้าเนื่องจากการอนุมัติล่าช้า

ผ่านมาตรการปฏิบัติตามกฎหมายที่หลากหลายเหล่านี้ สินทรัพย์หุ้นก่อนระดมทุนสาธารณะที่เป็น RWA สามารถปลดปล่อยสภาพคล่องได้อย่างค่อยเป็นค่อยไปในขณะที่ยังคงรับประกันความสอดคล้องกับกฎหมาย อย่างไรก็ตาม กระบวนการนี้ยังเน้นย้ำถึงความซับซ้อนและลักษณะเป็นรอบของความพยายามในการปลดปล่อยสภาพคล่องของสินทรัพย์ภายใต้กรอบการกำกับดูแล

ด้วยการออกแบบกลไกสภาพคล่องและข้อจำกัดการโอนกรรมสิทธิ์นี้ การพัฒนาตลาดสินทรัพย์ RWA ที่เป็นหุ้นก่อนการเข้าตลาดหลักทรัพย์ จะค่อยๆ เพิ่มสภาพคล่องของสินทรัพย์ไปพร้อมกับการปฏิบัติตามข้อกำหนดทางกฎระเบียบ เพื่อผลักดันกระบวนการตลาดของสินทรัพย์นี้

4.5 การวิเคราะห์ผลตอบแทนการลงทุนและระยะเวลาการถือครอง

ในสินทรัพย์ที่เป็นสิทธิ์ในหุ้นก่อนการเสนอขายครั้งแรก (Pre-IPO Equity RWA) ระยะเวลาการลงทุนมักอยู่ระหว่าง 3 ถึง 7 ปี ตามข้อมูลประวัติจากแพลตฟอร์ม Securitize และ Republic [14] อัตราผลตอบแทนภายใน (IRR) ของนักลงทุนอยู่ระหว่าง 12% ถึง 25% แม้จะมีช่วงความผันผวนที่กว้าง พร้อมกับการปรากฏตัวของผลิตภัณฑ์โครงสร้างบนบล็อกเชน การออกแบบการแบ่งระดับผลตอบแทนเริ่มได้รับการนำมาใช้อย่างแพร่หลาย:

(1) ระดับ Senior (โทเค็นที่มีลำดับความสำคัญ): โทเค็นระดับนี้มักให้ผลตอบแทนที่คงที่ เหมาะสำหรับนักลงทุนองค์กรที่มีความเสี่ยงต่ำ โดยช่วงเวลาถือครองโดยทั่วไปอยู่ที่ 2 ถึง 3 ปี [15] อัตราผลตอบแทนต่อปีอยู่ระหว่าง 8% ถึง 12%

(2) ชั้นเมซซานีน (เมซซานีนโทเกน): รับความเสี่ยงในระดับหนึ่ง เหมาะกับนักลงทุนที่มีความสามารถในการรับความเสี่ยงปานกลาง อัตราผลตอบแทนต่อปีอยู่ที่ 15% ถึง 20%[16] ระยะเวลาการถือครองโดยทั่วไปอยู่ที่ 3 ถึง 5 ปี

(3) ชั้นความเป็นเจ้าของ (Equity Token): โทเกนในชั้นนี้มีความเสี่ยงในการลงทุนสูง โดยมุ่งเป้าไปที่นักลงทุนที่มีความเสี่ยงสูง โดยอัตราผลตอบแทนต่อปีสามารถสูงกว่า 25% [17] ช่วงเวลาถือครองแบบจำเพาะอยู่ที่ 5 ถึง 7 ปี

การออกแบบที่มีระดับชั้นนี้ไม่เพียงแต่ดึงดูดนักลงทุนสถาบันที่มีความชอบเสี่ยงต่างกัน แต่ยังมอบโครงสร้างผลิตภัณฑ์ที่ยืดหยุ่นมากขึ้นสำหรับตลาดรองที่มีการแปลงเป็นโทเค็น ซึ่งสามารถตอบสนองความต้องการของตลาดที่หลากหลายได้ดียิ่งขึ้น

การออกแบบที่มีโครงสร้างนี้ไม่เพียงแต่ช่วยปรับสมดุลความเสี่ยงและผลตอบแทนสำหรับนักลงทุนแต่ละประเภท แต่ยังเพิ่มสภาพคล่องของสินทรัพย์อย่างมีประสิทธิภาพ พร้อมเปิดทางให้ตลาดทุนเติบโตอย่างหลากหลาย

05 สรุป

จากการศึกษากรณีตัวอย่างแรกของ RWA ในสหรัฐอเมริกา RWA ในฐานะหมวดหมู่สินทรัพย์บนโซ่กำลังผลักดันขอบเขตระหว่างการเงินแบบดั้งเดิมกับบล็อกเชน และแสดงศักยภาพในการสร้างนวัตกรรมอย่างลึกซึ้งในหลายด้าน RealT ซึ่งเป็น RWA อสังหาริมทรัพย์ ได้ใช้โครงสร้าง SPV และการแปลงสินทรัพย์เพื่อจัดการส่วนแบ่งของสินทรัพย์อสังหาริมทรัพย์แบบดั้งเดิม ลดอุปสรรคในการลงทุนอย่างมาก และรับประกันความถูกต้องตามกฎหมายของตลาดผ่านกรอบการกำกับดูแล Ondo Finance ใช้พันธบัตรรัฐบาลสหรัฐอเมริกาเป็นสินทรัพย์พื้นฐาน โดยใช้สัญญาอัจฉริยะและโครงสร้าง SPV เพื่อนำผลิตภัณฑ์รายได้คงที่มาอยู่บนบล็อกเชน ทำให้นักลงทุนสามารถเข้าร่วมตลาดรายได้คงที่ด้วยความเสี่ยงต่ำและสภาพคล่องสูง Centrifuge ได้เปลี่ยนระบบเครดิตแบบดั้งเดิมที่พึ่งพาธนาคารให้เป็นโครงสร้างแบบกระจายศูนย์บนบล็อกเชนผ่านโครงการ RWA ด้านการเงินห่วงโซ่อุปทาน ซึ่งเพิ่มประสิทธิภาพในการระดมทุนและลดต้นทุน

อย่างไรก็ตาม แม้ว่าโครงการเหล่านี้จะให้ประสบการณ์และเส้นทางนวัตกรรมที่มีคุณค่าต่อการพัฒนาตลาด RWA แต่พวกเขาก็เผชิญกับความท้าทายหลายประการ เช่น ต้นทุนสูงในการเปิดเผยข้อมูลตามกฎหมาย ปัญหาการปฏิบัติตามกฎหมายในการเก็บรักษาข้ามพรมแดน และความเสี่ยงจากการยึดมั่นของสกุลเงินคงที่ ซึ่งล้วนเป็นอุปสรรคสำคัญต่อการเติบโตอย่างต่อเนื่องของ RWA โดยเฉพาะในด้านการกำกับดูแล แม้ว่าแพลตฟอร์มต่างๆ จะออกแบบตามแนวทางการปฏิบัติตามกฎหมาย แต่ข้อกำหนดที่เข้มงวดภายใต้กรอบกฎหมายหลักทรัพย์ของสหรัฐอเมริกายังคงจำกัดการปลดปล่อยสภาพคล่องของผลิตภัณฑ์บางประเภท ตัวอย่างเช่น กลไกสภาพคล่องและข้อจำกัดในการโอนหุ้น RWA ก่อนเข้าตลาดหลักทรัพย์ จำเป็นต้องหาจุดสมดุลระหว่างการปฏิบัติตามกฎหมายและความต้องการของตลาด โดยเฉพาะภายใต้ข้อจำกัดของระยะเวลาการล็อกและการซื้อขายในตลาดรอง สภาพคล่องจึงยากที่จะเป็นอิสระอย่างสมบูรณ์

แม้ว่ากรอบเทคโนโลยีและการออกแบบการปฏิบัติตามกฎหมายของ RWA ในสหรัฐอเมริกาจะก้าวหน้าไปบ้างแล้ว เมื่อเทียบกับตลาดจีนและฮ่องกง แต่จีนและฮ่องกงในฐานะศูนย์กลางการเงินระดับโลกก็มีข้อได้เปรียบที่ต่างกัน จีนสามารถใช้ความยืดหยุ่นในการกำกับดูแลเทคโนโลยีการเงินและการสร้างนวัตกรรม โดยเสริมสร้างการผสานรวมระหว่างบล็อกเชนกับการเงินแบบดั้งเดิม เพื่อค้นหาเส้นทาง RWA ที่เหมาะสมกับตลาดท้องถิ่นมากขึ้น ส่วนฮ่องกงซึ่งเป็นศูนย์กลางการเงินระดับโลก สามารถใช้ประโยชน์จากตลาดการเงินที่สุกงอมและโครงสร้างนักลงทุนระดับโลก เพื่อผลักดันการไหลเวียนข้ามพรมแดนของ RWA อย่างสอดคล้องกับกฎหมาย ทำหน้าที่เป็นสะพานสำคัญในการขยายตลาด RWA ทั่วโลก โดยเฉพาะในด้านสภาพคล่องข้ามพรมแดนและการเข้าถึงของนักลงทุนระดับนานาชาติ ฮ่องกงมีศักยภาพที่จะกลายเป็นสนามทดลองและแรงผลักดันสำคัญสำหรับหมวดสินทรัพย์ใหม่นี้

โดยรวมแล้ว แม้ว่าสหรัฐอเมริกาจะได้รับตำแหน่งนำหน้าในการพัฒนา RWA แต่การขยายขนาดในอนาคตยังเผชิญกับความท้าทายสำคัญด้านการปฏิบัติตามกฎหมายและสภาพคล่อง ในขณะที่ความเปิดกว้างและนวัตกรรมของตลาดจีนและฮ่องกงอาจสร้างโอกาสและมุมมองใหม่ๆ สำหรับการขยายตัวของตลาด RWA ทั่วโลก

06 แหล่งอ้างอิง

[1] Coindesk: Ondo Finance เปิดตัวโทเค็นคลังงบประมาณมูลค่า 693 ล้านดอลลาร์สหรัฐบน XRP Ledger ท่ามกลางแนวโน้ม RWA ที่พุ่งสูง

[2] Ondo.finance: เปิดตัว Ondo Nexus มอบสภาพคล่องทันทีสำหรับสินทรัพย์ที่แปลงเป็นโทเค็นของบุคคลที่สาม โดยใช้สินทรัพย์จาก BlackRock, Franklin Templeton, Wellington Management และ WisdomTree

[3] Plume.org: Plume Network ร่วมกับ Ondo Finance เพื่อขยายระบบนิเวศ RWAfi ด้วยพันธบัตรสหรัฐที่ถูกแปลงเป็นโทเค็น

[4] outliermedia.org: โครงการอสังหาริมทรัพย์ที่ค่อยๆ เข้าซื้อดีทรอยต์ ทีละโทเค็นดิจิทัล

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] หนังสือขาวของ RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime-https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco -https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor ยกเลิกหุ้นที่แปลงเป็นโทเค็นของอาคารอพาร์ตเมนต์นักศึกษาของมหาวิทยาลัย 'The Hub at Columbia'

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge:https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge:https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐอเมริกา: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] สถานการณ์ตลาดก่อนการเสนอขายหุ้นครั้งแรก -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending