หนี้สาธารณะของสหรัฐฯ ได้ vượtขนาดของเศรษฐกิจสหรัฐฯ ตามการคำนวณจาก Committee for a Responsible Federal Budget ซึ่งให้เกณฑ์ทางการคลังที่ชัดเจนแก่ข้อโต้แย้งของ Bitcoin เกี่ยวกับเงินแข็ง เมื่อนักลงทุนพิจารณาสินทรัพย์ที่มีจำกัดเทียบกับเส้นทางหนี้ของวอชิงตัน

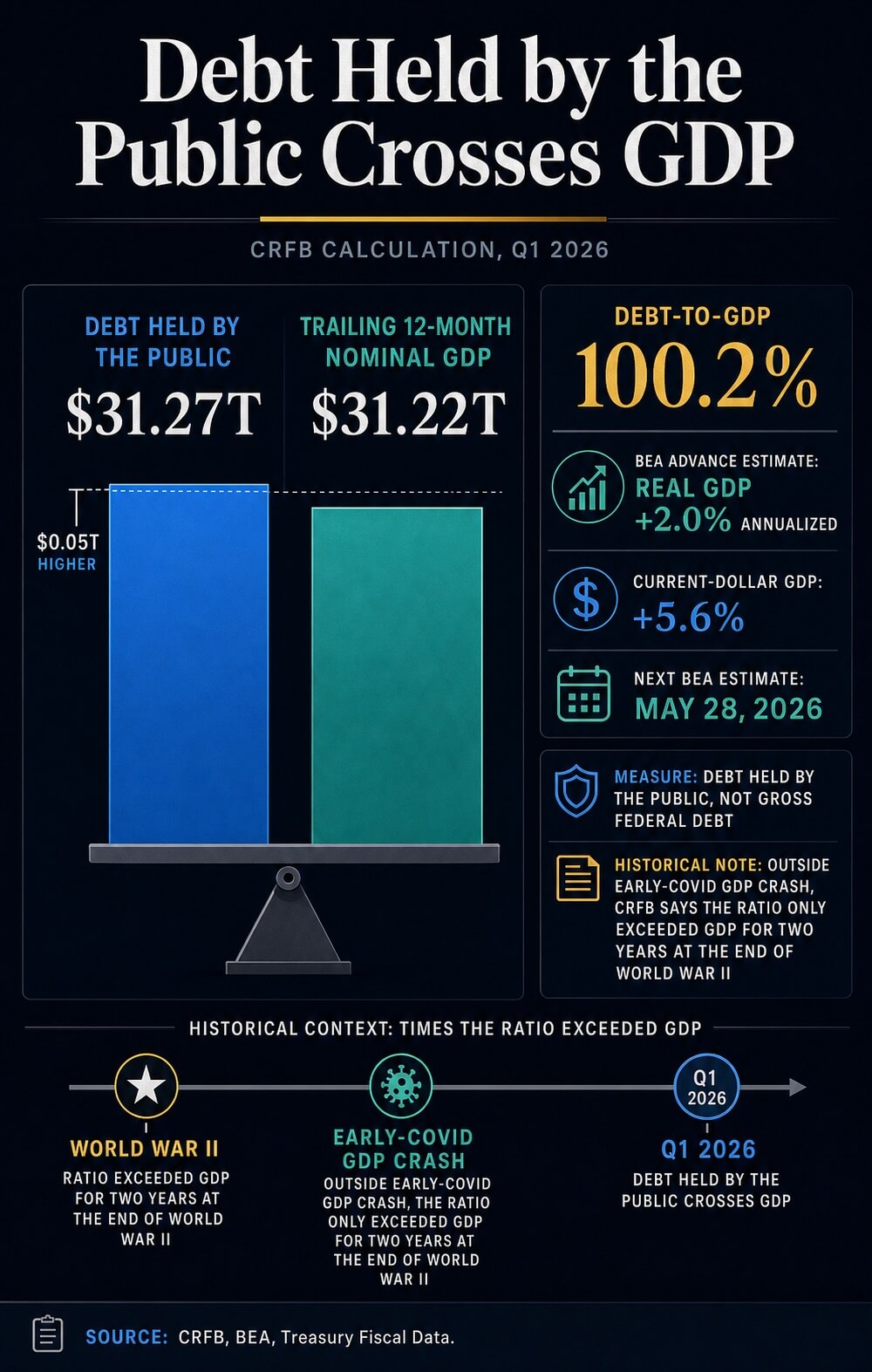

CRFB ระบุว่าหนี้ที่ถือโดยสาธารณชนแตะระดับ 31.27 ล้านล้านดอลลาร์สหรัฐที่สิ้นสุดไตรมาสแรกของปี 2026 เมื่อเทียบกับ GDP รายชื่อในรอบ 12 เดือนที่ผ่านมาที่อยู่ที่ 31.22 ล้านล้านดอลลาร์สหรัฐ ซึ่งทำให้อัตราส่วนอยู่ที่ 100.2% โดยใช้การประมาณการล่วงหน้าจาก Bureau of Economic Analysis สำหรับผลผลิตในไตรมาสแรก

สำหรับ Bitcoin ขีดจำกัดนี้เปลี่ยนข้อโต้แย้งเรื่องความหายากเชิงนามธรรมให้เป็นคำถามมหภาคในปัจจุบัน: ว่าสินทรัพย์ที่มีอุปทานคงที่และไม่ใช่ของรัฐบาลจะน่าดึงดูดมากขึ้นเมื่อความเชื่อมั่นในงบดุลของรัฐบาลลดลง หนี้สินคือข้อมูลเชิงเรื่องราว สภาพคล่อง อัตราดอกเบี้ย ความต้องการ ETF และความชอบเสี่ยงคือกลไกการถ่ายทอด

การเคลื่อนไหวที่สูงกว่า 100% ของ GDP ช่วยเสริมข้อโต้แย้งของนักลงทุนว่า Bitcoin เป็นการประกันทางการเงินที่หายาก แต่ยังคงเปิดคำถามว่านักลงทุนเหล่านั้นจะเพิ่มการลงทุนหรือไม่ ในขณะที่ผลตอบแทนของพันธบัตรรัฐบาล สภาพคล่องสำรอง และความผันผวนยังคงกำหนดราคาความเสี่ยง

สิ่งที่ขีดจำกัดหนี้เปลี่ยนแปลง

การคำนวณของ CRFB ใช้หนี้ที่ถือโดยสาธารณชน หนี้รัฐบาลกลางที่ค้างชำระต่อผู้ลงทุนภายนอกและผู้ถืออื่นๆ ที่ไม่ใช่รัฐบาล มาตรการนี้มีความหมายทางตลาดต่างจากหนี้สาธารณะทั้งหมดที่ค้างชำระ ซึ่งรวมถึงการถือครองระหว่างหน่วยงานรัฐด้วย

ความแตกต่างนี้มีความสำคัญอย่างยิ่ง เพราะการเปรียบเทียบกับ Bitcoin จะใช้ได้ก็ต่อเมื่อตัวชี้วัดทางการคลังชัดเจน ข้อมูล หนี้ถึงเซนต์สุดท้าย ของกระทรวงการคลัง รวมถึงบันทึก API วันที่ 31 มีนาคม แยกหนี้ที่ถือโดยประชาชนออกจากหนี้ระหว่างหน่วยงานรัฐและหนี้สาธารณะรวมที่ค้างชำระ

การตรึงอยู่บนมาตรการหนี้สาธารณะ แทนที่ตัวเลขที่ใหญ่กว่าซึ่งมักใช้ในการอภิปรายทางการเมือง

CRFB ยังได้วางเกณฑ์นี้ไว้ในบริบททางประวัติศาสตร์ โดยระบุว่า นอกเหนือจากช่วงสั้นๆ ที่ GDP ร่วงลงในช่วงเริ่มต้นของโควิด-19 หนี้มีค่าเกินกว่า GDP เพียงสองปีเท่านั้น ที่ปลายสงครามโลกครั้งที่สอง

อัตราส่วนหนี้สินที่ใกล้ระดับสูงสุดในช่วงสงครามเปลี่ยนภาษาที่นักลงทุนใช้ในการพูดถึงความน่าเชื่อถือทางการคลัง แม้ว่าตลาดพันธบัตรสหรัฐฯ จะยังคงเป็นศูนย์กลางของหลักประกันทั่วโลก

ด้าน GDP ของอัตราส่วนนี้ก็ต้องได้รับความระมัดระวังเช่นกัน การเปิดเผยข้อมูลของ BEA สำหรับไตรมาสแรกเป็นการประมาณการเบื้องต้น

แสดงให้เห็นว่า GDP จริงเพิ่มขึ้นในอัตรา 2.0% ต่อปี และ GDP ตามราคาปัจจุบันเพิ่มขึ้น 5.6% แต่การประเมินครั้งถัดไปมีกำหนดในวันที่ 28 พฤษภาคม หมายความว่าอัตราส่วนที่แน่นอนอาจเปลี่ยนแปลงได้

สัญญาณทางการคลังยังชัดเจนพอที่จะเป็นหัวข้อถกเถียงในตลาด ขณะที่ตัวหารที่แน่นอนยังคงเป็นข้อมูลชั่วคราว

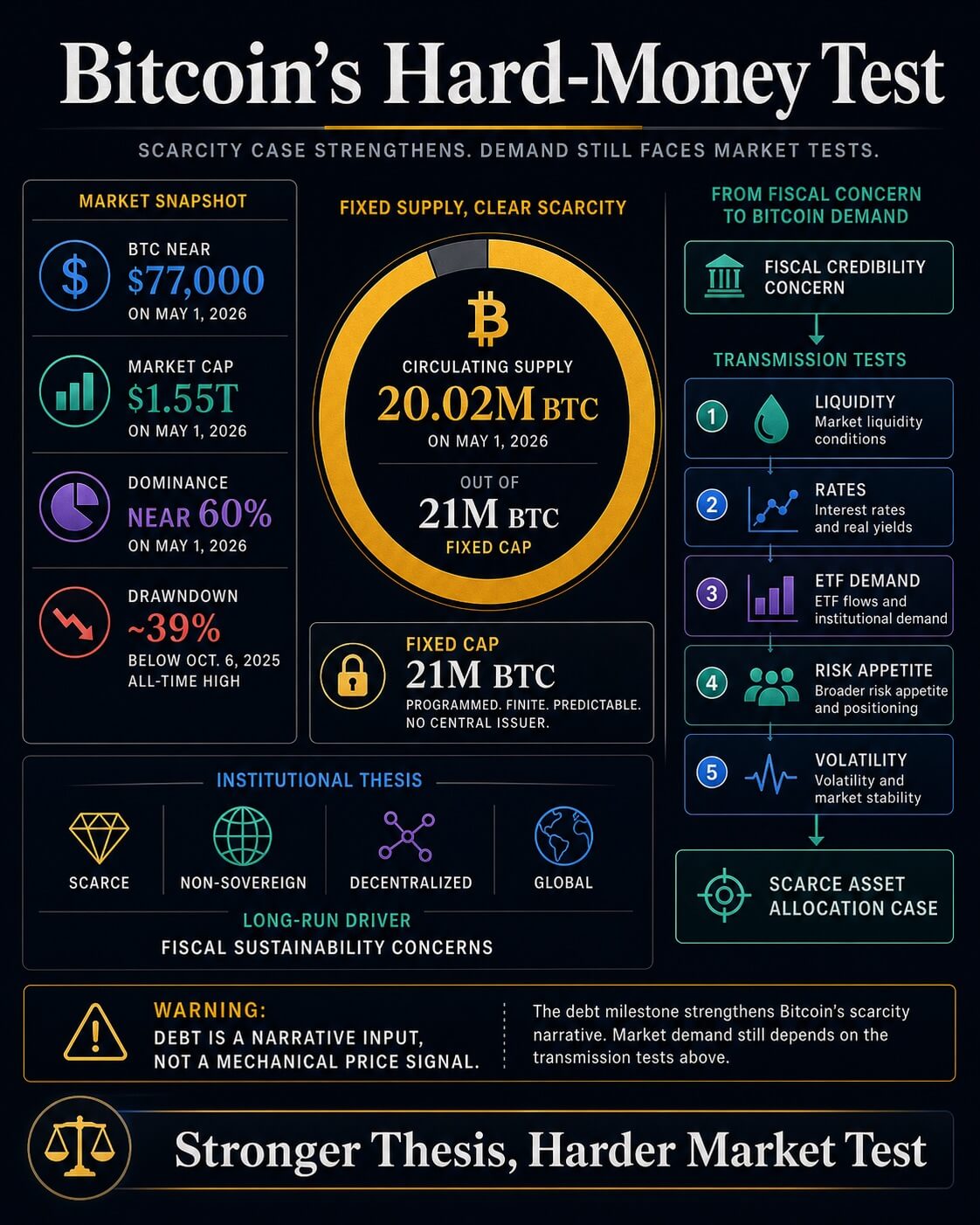

Bitcoin เข้ามาในบทสนทนานี้เพราะตารางการจัดหาของมันให้ภาพเปรียบเทียบกับการขยายการคลัง หน้าตลาด Bitcoin ของ CryptoSlate Bitcoin market page แสดงว่ามี Bitcoin หมุนเวียนประมาณ 20.02 ล้าน BTC ณ วันที่ 1 พฤษภาคม 2026 เมื่อเทียบกับปริมาณสูงสุดที่กำหนดไว้ที่ 21 ล้าน BTC

ขีดจำกัดคงที่นั้นเป็นความแตกต่างทางการเงินหลักกับระบบการคลังที่สามารถออกหนี้เพิ่มเติมได้

BlackRock ได้ให้ข้อโต้แย้งเวอร์ชันสำหรับองค์กรแล้ว ในเอกสาร Bitcoin diversifier paper ผู้จัดการสินทรัพย์ได้อธิบาย Bitcoin ว่าเป็นสินทรัพย์ที่มีปริมาณจำกัด ไม่ใช่ของรัฐบาล กระจายศูนย์ และมีความเป็นสากล

มันยังระบุว่าการรับใช้ในระยะยาวอาจได้รับผลกระทบจากความกังวลเกี่ยวกับความมั่นคงทางการเงิน ความมั่นคงทางภูมิรัฐศาสตร์ ความยั่งยืนทางการคลังของสหรัฐฯ และความมั่นคงทางการเมืองของสหรัฐฯ

ภาษาทางการเงินนั้นทำให้ตัวชี้วัดหนี้ของ CRFB อยู่ภายในกรณีการลงทุนของ Bitcoin ผู้จัดสรรทรัพยากรตอนนี้มีจุดอ้างอิงของสหรัฐฯ ที่ชัดเจนสำหรับทฤษฎีที่อาจฟังดูเป็นนามธรรม

ข้อโต้แย้งนั้นเรียบง่าย: หากหนี้สาธารณะยังคงเติบโตเร็วกว่าเศรษฐกิจ สินทรัพย์การชำระหนี้ที่มีความหายากอย่างน่าเชื่อถือจะได้รับความสนใจมากขึ้นในการอภิปรายเกี่ยวกับการป้องกันความเสี่ยงทางการเงิน

แดชบอร์ดตลาดโดยรวมของ CryptoSlate และหน้า Bitcoin แสดงให้เห็น BTC อยู่ใกล้ $77,000 ในวันที่ 1 พฤษภาคม โดยมีมูลค่าตลาดประมาณ $1.55 ล้านล้าน ความครอบคลุมใกล้เคียง 60% และราคาต่ำกว่าระดับสูงสุดเป็นประวัติการณ์เมื่อวันที่ 6 ตุลาคม 2025 ประมาณ 39%

สินทรัพย์ที่มีปริมาณจำกัดยังสามารถซื้อขายเหมือนสินทรัพย์เสี่ยงเมื่อสภาพคล่องลดลง

สภาพคล่องยังคงเป็นตัวกำหนดการส่งผ่าน

การรายงานล่าสุดจาก CryptoSlate แสดงให้เห็นว่าทำไมจุดสูงสุดของหนี้สินจึงต้องแยกออกจากพฤติกรรมราคาในระยะสั้น การวิเคราะห์หนี้สินและสภาพคล่อง debt-and-liquidity analysis ชี้ให้เห็นว่า การเติบโตของหนี้สหรัฐฯ การออกพันธบัตรรัฐบาล การคงเหลือเงินสำรอง และเงื่อนไขสินเชื่อของธนาคาร สามารถทำให้ท่อทางการไหลเวียนของสภาพคล่องเข้าสู่สินทรัพย์เสี่ยงตีบตัน แม้ว่าเงินหมุนเวียนโดยรวมจะกำลังขยายตัวก็ตาม

มุมมองนี้มีความสำคัญต่อ Bitcoin เพราะสินทรัพย์นี้ตั้งอยู่ที่จุดตัดของสองการซื้อขายที่แตกต่างกัน ในระยะยาว สามารถซื้อเป็นการประกันทางการเงินเพื่อป้องกันความเสี่ยงด้านการคลังและสกุลเงิน

ในระยะปานกลาง มันยังตอบสนองต่อต้นทุนทุน เลเวอเรจ การไหลเวียนของ ETF และระดับผลตอบแทนที่มีอยู่บนพันธบัตรรัฐบาล

บทความจาก CryptoSlate ที่แยกต่างหากเกี่ยวกับ Treasury yields และ Bitcoin liquidity ได้แสดงจุดเดียวกันผ่านช่องทางอัตราดอกเบี้ย ผลตอบแทนระยะยาวที่สูงขึ้นจะเพิ่มอุปสรรคสำหรับสินทรัพย์ที่ไม่มีคูปองหรือเงินปันผล

Bitcoin สามารถมีเรื่องเล่าทางการเงินที่แข็งแกร่งขึ้น แม้ยังต้องเผชิญกับการเปรียบเทียบที่ยากลำบากกว่ารายได้จากพันธบัตรรัฐบาล

ผลลัพธ์คือตลาดสองชั้น การปรับปรุงจุดตัดหนี้ต่อ GDP ช่วยเสริมสภาพแวดล้อมมหภาคสำหรับ Bitcoin

สภาพแวดล้อมการให้ทุนกำหนดว่าการตั้งค่านั้นจะกลายเป็นความต้องการจริงหรือไม่ นักลงทุนที่ใช้เครื่องหมายสำคัญเป็นสัญญาณราคาต้องการหลักฐานจากกระแสเงินทุน ผลตอบแทน เงินสำรอง และความผันผวน ก่อนที่กรณีการจัดสรรจะเป็นมากกว่าการอัปเกรดเชิงเรื่องเล่า

| ชั้นหลักฐาน | รองรับอะไรบ้าง | สิ่งที่ยังเปิดอยู่ |

|---|---|---|

| ตัวชี้วัดหนี้สินต่อจีดีพีของ CRFB | หนี้สาธารณะเกิน GDP ตามการคำนวณของ CRFB ทำให้เกิดการเปรียบเทียบยุคสงครามโลกครั้งที่สองขึ้นอีกครั้ง | อัตราส่วนที่แน่นอนอาจเปลี่ยนแปลงได้เมื่อการประมาณการ GDP มีการปรับปรุง |

| พื้นฐาน CBO | หนี้ที่ถือโดยสาธารณะคาดว่าจะเพิ่มขึ้นจาก 101% ของ GDP ในปี 2026 เป็น 120% ในปี 2036 | การเติบโตของ GDP นามธรรมที่เร็วขึ้นหรือการเปลี่ยนแปลงนโยบายอาจเปลี่ยนเส้นทาง |

| ทฤษฎี Bitcoin ของ BlackRock | ข้อกังวลเกี่ยวกับความยั่งยืนทางการคลังสอดคล้องกับกรณีของสถาบันสำหรับสินทรัพย์ที่มีจำกัดและไม่ใช่ของรัฐบาล | ตรรกะการรับใช้และพฤติกรรมราคาในระยะสั้นยังคงเป็นการทดสอบที่แยกจากกัน |

| บริบทตลาด CryptoSlate | BTC ยังคงซื้อขายด้วยสภาพคล่อง ผลตอบแทน ความต้องการจาก ETF และความผันผวนในสายตา | การบรรลุเป้าหมายหนี้เพียงอย่างเดียวยังคงทิ้งการยืนยันการไหลเวียนไว้ไม่ได้รับการแก้ไข |

สองเส้นทางสำหรับวิทยานิพนธ์

แนวโน้มเดือนกุมภาพันธ์ของสำนักงานงบประมาณรัฐสภา February outlook ยังคงให้ความสนใจกับแรงกดดันทางการคลัง โดยคาดการณ์ว่าหนี้ที่ประชาชนถือครองจะเพิ่มขึ้นจาก 101% ของ GDP ในปี 2026 เป็น 120% ในปี 2036 ซึ่งสูงกว่าระดับสูงสุดที่เคยบันทึกไว้ที่ 106% ในปี 1946

ยังคาดการณ์ว่าจะมีขาดดุลกว้างขึ้น โดยต้นทุนดอกเบี้ยสุทธิที่เพิ่มขึ้นเป็นปัจจัยหลักที่ผลักดันการเพิ่มขึ้นนี้

เส้นทางนั้นให้พื้นฐานมหภาคที่มั่นคงแก่ทฤษฎีเงินแข็งของ Bitcoin หากขาดดุลยังคงอยู่ในระดับสูง ต้นทุนดอกเบี้ยเพิ่มขึ้น และนักลงทุนเริ่มไวต่อปริมาณพันธบัตรรัฐบาลมากขึ้น ความต้องการสินทรัพย์ที่อยู่นอกการออกเอกสารของรัฐบาลอาจเพิ่มขึ้น

ในสถานการณ์นั้น จุดหมายของหนี้จะกลายเป็นสัญลักษณ์ของข้อจำกัดที่ Bitcoin ถูกออกแบบมาให้อยู่นอกเหนือ

งานเกี่ยวกับความไม่แน่นอนของ CBO เองช่วยเพิ่มข้อจำกัดที่จำเป็น ในรายงานติดตามผลเดือนกุมภาพันธ์เกี่ยวกับวิธีที่ผลลัพธ์อาจแตกต่างจากฐานพื้นฐาน CBO ระบุว่าผลลัพธ์ทางเศรษฐกิจและงบประมาณอาจอยู่สูงกว่าหรือต่ำกว่าการประมาณค่ากลาง รวมถึงภายใต้เส้นทางที่มีการเติบโตของ GDP นามธรรมเร็วขึ้น

เส้นทางทางการคลังมีความรุนแรง แต่ยังคงเป็นเส้นทางการพยากรณ์มากกว่าจุดหมายที่แน่นอน

การรายงานก่อนหน้านี้ของ CryptoSlate ได้สร้างพื้นฐานไปสู่การทดสอบเดียวกันจากมุมมองอื่นๆ การวิเคราะห์ในเดือนกุมภาพันธ์เกี่ยวกับ เส้นทางหนี้ระยะยาว ได้ตั้งประเด็นผ่านพรีเมียมระยะเวลา ความเปราะบางของดอลลาร์ และบทบาทของ Bitcoin เป็นสินทรัพย์ที่มีมูลค่าคงที่

บทความเดือนพฤศจิกายนวัดหนี้สหรัฐฯ ในเทอมของ Bitcoin แสดงให้เห็นว่าการขยายการคลังสามารถท่วมท้นตารางการออก Bitcoin ได้เร็วเพียงใด มาตรฐานใหม่ของ CRFB เปลี่ยนเวลา: อัตราส่วนได้ข้ามเกณฑ์นี้แล้ว

สิ่งนี้ทำให้ Bitcoin มีสองผลลัพธ์ที่เป็นไปได้ ในเวอร์ชันที่สร้างสรรค์ ภาวะเงินเฟ้อจะลดลง สภาพคล่องสำรองจะดีขึ้น การจัดหาพันธบัตรรัฐบาลจะดูดซับได้ง่ายขึ้น และเป้าหมายหนี้สินเสริมความน่าเชื่อถือของการจัดสรรสินทรัพย์ทางการเงินที่มีจำกัดในระดับปานกลาง

ในเวอร์ชันที่มีข้อจำกัด การออกสินทรัพย์ยังคงอยู่ในระดับสูง ผลตอบแทนยังคงอยู่ในระดับสูง และ Bitcoin ยังคงซื้อขายในฐานะสินทรัพย์สภาพคล่องที่มีเบต้าสูง แม้จะมีเรื่องเล่าระยะยาวที่แข็งแกร่งขึ้น

การที่หนี้สาธารณะของสหรัฐฯ เกิน GDP ทำให้ทฤษฎีความหายากของ Bitcoin มีพื้นฐานมหภาคที่ชัดเจนยิ่งขึ้น

มันสนับสนุนข้อโต้แย้งที่ว่า นักลงทุนบางส่วนจะยังคงค้นหาสินทรัพย์ทางการเงินที่ไม่ใช่ของรัฐบาลต่อไป เมื่ออัตราส่วนการคลังเลวร้ายลง มันยังคงท้าทายตลาดต่อไป: ว่าสภาพคล่อง อัตราดอกเบี้ย และการไหลเวียนจะสอดคล้องกันเพียงพอหรือไม่ เพื่อให้ทฤษฎีนี้กลายเป็นความต้องการที่ยั่งยืน แทนที่จะเป็นเพียงสโลแกนมาโครอีกอัน

โพสต์ หนี้ของอเมริกาที่อยู่ที่ 31.27 ล้านล้านดอลลาร์สหรัฐตอนนี้เกินกว่า GDP – ยืนยันอย่างเงียบๆ ถึงข้อได้เปรียบของ Bitcoin ปรากฏครั้งแรกบน CryptoSlate