ความพยายามของนักลงทุนคริปโตโรเจอร์ เมทซ์ ในการขัดขวางคำสั่งจากกรมสรรพากร (IRS) ให้เปิดเผยบันทึกทางการเงินของเขา ได้พบกับทางตัน

เจ้าหน้าที่ภาษีได้ขอตรวจสอบรายงานภาษีรายได้ประจำปี 2022 ของเมทซ์ แต่สถานการณ์รุนแรงขึ้นอย่างรวดเร็ว

แม้ว่าผู้ใช้จะพบการละเว้นของ Coinbase และยื่นแบบแสดงรายการภาษีแก้ไขเพิ่มเติมอีก $14,700 สำหรับช่วงปี 2022 แต่หน่วยงานได้ขอข้อมูลกิจกรรมทั้งหมดของเมทซ์บนแพลตฟอร์มนี้ตั้งแต่เริ่มเปิดตัว

หน่วยงานกำกับดูแลขอข้อมูลเพิ่มเติม รวมถึงข้อมูลบัญชี ที่อยู่ทางกายภาพ การสื่อสารกับ Coinbase และบันทึกกิจกรรมแพลตฟอร์มโดยละเอียด

ในตอบสนอง เมทซ์ได้ยื่นคำร้องต่อศาลเขตเหนือของรัฐแคลิฟอร์เนียเมื่อปีที่แล้ว เพื่อขอห้ามคำสั่งจาก IRS ผ่านทนายความของเขา เขา โต้แย้ง ว่าคำขอของ IRS เป็น “กว้างเกินไปและไม่เกี่ยวข้อง” เพราะขอข้อมูลส่วนตัวหลายปีที่ไม่เกี่ยวข้องกับการตรวจสอบภาษีปี 2022

สำหรับเขา การที่กรมสรรพากรพยายามเข้าถึงการสื่อสารส่วนตัวและบันทึกบัญชีของเขาถือเป็นการละเมิดความเป็นส่วนตัว เขาเสริมว่ากรมสรรพากรกระทำด้วยเจตนาไม่ดี เพราะไม่ได้ติดต่อเขาแม้หลังจากยื่นแบบภาษีรัฐบาลปี 2022 ที่แก้ไขแล้ว

เหตุผลของศาลในการยกฟ้อง

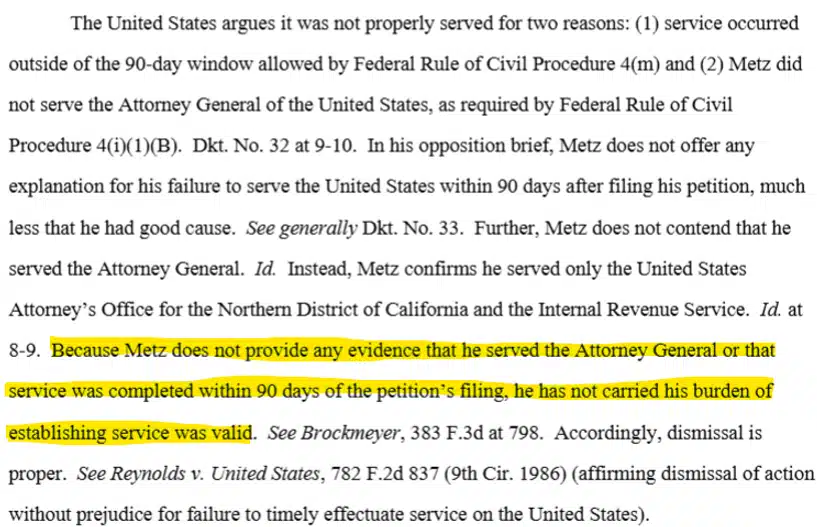

อย่างไรก็ตาม ศาลไม่ได้ตัดสินเกี่ยวกับข้อโต้แย้งหรือข้อกังวลเรื่องความเป็นส่วนตัวของเขา แต่ตัดสินตามแนวทางขั้นตอน

ในวันที่ 18 มีนาคม ผู้พิพากษาเขตสหรัฐฯ อาราเซลี มาร์ติเนซ-ออลกุิน ตัดสิน ต่อโรเจอร์ เมทซ์ ว่าเขาไม่ได้แจ้งหน่วยงานรัฐที่เกี่ยวข้องล่วงหน้าเกี่ยวกับคำร้อง

ภายใต้ แนวทางทางพิจารณาคดีของสหรัฐอเมริกา แนวทาง จำเลยต้องได้รับการแจ้งเตือนเกี่ยวกับคดีความเพื่อให้แน่ใจว่ามีเวลาตอบสนอง

ในกรณีของเมซ นอกเหนือจากกรมสรรพากรแล้ว ผู้พิพากษาเขตของสหรัฐฯ และอัยการสูงสุดในวอชิงตันควรได้รับการแจ้งภายใน 90 วันนับตั้งแต่ยื่นคำร้อง

สิ่งนี้ยังเหลือพื้นที่เล็กน้อยในการคาดเดาว่าศาลจะพิจารณาคำสั่งจากกรมสรรพากรว่าเป็นการละเมิดความเป็นส่วนตัวหรือไม่

แม้เช่นนั้น ระบบการรายงานภาษีคริปโตของ IRS ก็ยังคงเข้มงวดมาก

ปัจจุบัน IRS บังคับให้แพลตฟอร์มแลกเปลี่ยนคริปโตรายงานยอดขายคริปโตแบบรวมและต้นทุนพื้นฐาน (ราคาซื้อ) ของสินทรัพย์แต่ละชิ้นในแบบฟอร์ม 1099-DA การไม่ตรงกันระหว่างข้อมูลนี้ (1099-DA) กับตัวเลขที่ผู้ใช้รายงานจะทำให้เกิดการตรวจสอบเพิ่มเติมจากหน่วยงานกำกับดูแลภาษี

สำหรับช่วงภาษีปี 2025-2026 อย่างไรก็ตาม กรมสรรพากรสหรัฐฯ ได้ผ่อนคลายกฎบางประการ โดยอนุญาตให้ผู้ถือครองสกุลเงินดิจิทัลระบุและรายงานตนเองเกี่ยวกับการขายสินทรัพย์เพื่อวัตถุประสงค์ด้านภาษี

สรุปสุดท้าย

- ผู้พิพากษาของสหรัฐฯ ได้ปฏิเสธคำร้องของโรเจอร์ เมทซ์ เพื่อขัดขวางคำเรียกข้อมูลทางการเงินในอดีตของเขากับกรมสรรพากรสหรัฐฯ เนื่องจากเหตุผลทางขั้นตอน

- ระบบการรายงานภาษีคริปโตของ IRS ยังคงเข้มงวด แต่ได้ผ่อนคลายกฎบางข้อสำหรับช่วงปี 2026