ปัญญาประดิษฐ์ช่วยฟื้นคืนชีพบริษัทโถส้วมได้จริงๆ?

บริษัทญี่ปุ่นผู้ผลิตโถส้วมอัจฉริยะระดับพรีเมียมอย่าง TOTO ได้รับแรงหนุนด้านราคาหุ้นในช่วงไม่กี่เดือนที่ผ่านมาจาก AI ไม่ใช่เพราะการขายโถส้วมดีขึ้น แต่เนื่องจาก TOTO มีธุรกิจที่ซ่อนอยู่: แผ่นดูดไฟฟ้าสถิตย์เซรามิกบริสุทธิ์สูง ซึ่งเป็นวัสดุสิ้นเปลืองสำคัญสำหรับการตรึงวัฟเฟิลในกระบวนการผลิตชิป โดย TOTO สามารถบรรลุความแม่นยำถึง 1/80 ของเส้นผม และมีความบริสุทธิ์สูงที่สุดในอุตสาหกรรม

ในช่วงที่ความต้องการชิปหน่วยความจำพุ่งสูงขึ้นและผู้ผลิตในห่วงโซ่อุปทานขยายกำลังการผลิตอย่างบ้าคลั่ง ธุรกิจนี้จึงกลายเป็นความต้องการพื้นฐานที่จำเป็นอย่างยิ่ง ทำให้ธนาคารการลงทุนอย่างโกลด์แมน แซคส์ต่างปรับอันดับหุ้น TOTO ขึ้น โดยมีเหตุผลง่ายๆ: คำสั่งซื้อ静电吸盘ได้ถูกจองล่วงหน้าจนถึงปี 2027 ขณะนี้ธุรกิจนี้คิดเป็นสัดส่วนมากกว่า 40% ของกำไรจากการดำเนินงานของ TOTO

เมื่อแม้แต่บริษัทผู้ผลิตโถส้วมยังกลายเป็นหุ้นแนวคิด AI แสดงให้เห็นถึงความร้อนแรงของตลาดการจัดเก็บข้อมูล AI ในปัจจุบัน ราคาหุ้นของผู้เล่นรายสำคัญในอุตสาหกรรมการจัดเก็บข้อมูล เช่น ซัมซุง (Samsung), SK Hynix, Micron และ SanDisk ต่างพุ่งสูงขึ้นอย่างฉับพลัน เนื่องจากชิปการจัดเก็บข้อมูลทั่วโลกกำลังเผชิญกับความไม่สมดุลระหว่างอุปสงค์และอุปทานที่รุนแรงที่สุดในรอบสี่สิบปี

ในบทความนี้ เราจะมาทบทวน “วัฏจักรที่ยิ่งใหญ่” ของอุตสาหกรรมการจัดเก็บข้อมูลนี้ พร้อมหารืออย่างลึกซึ้งกับผู้เชี่ยวชาญจากซัมซุงและนักลงทุนจากวอลล์สตรีท: ทำไมวัฏจักรครั้งนี้จึงแตกต่างจากครั้งก่อนๆ ทำไมการจัดเก็บข้อมูลจึงมีความสำคัญต่ออุตสาหกรรม AI ยักษ์ใหญ่ด้าน AI เช่น กูเกิล กำลังแก้ไขการพึ่งพาการจัดเก็บข้อมูลอย่างไร และวัฏจักรการขาดแคลนนี้จะยังคงดำเนินต่อไปอีกนานแค่ไหน และจะส่งผลกระทบต่อคุณและฉันอย่างไร?

01 ราคาพุ่งเกิน 1800%: HBM ที่แพงกว่าทองคำ

ปลายเดือนมกราคม 2026 บริษัทผู้ผลิตหน่วยความจำรายใหญ่ของเกาหลี ได้แก่ ซัมซุง อิเล็กทรอนิกส์ และ SK Hynix ได้เปิดเผยผลการดำเนินงานไตรมาสที่สี่ของปีก่อนพร้อมกัน ตัวเลขจะน่าประทับใจเพียงใด? กำไรจากการดำเนินงานรวมของทั้งสองบริษัทใกล้เคียงกับ 4 ล้านล้านวอนเกาหลี หรือประมาณ 27.8 พันล้านดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับการสร้างกำไรสุทธิวันละ 300 ล้านดอลลาร์สหรัฐ ในช่วงกำไรที่ทำลายสถิติครั้งนี้ โบนัสปลายปีของ SK Hynix อยู่ที่เฉลี่ย 640,000 หยวนจีนต่อคน ซึ่งเป็นระดับสูงสุดในประวัติศาสตร์ของบริษัท

ผลิตภัณฑ์หลักที่ผลักดันทุกอย่างให้ถึงจุดสูงสุดคือชิป HBM (High Bandwidth Memory) ชิป HBM ขนาดเท่าเล็บมือมีราคาอยู่ระหว่าง 400 ถึง 500 ดอลลาร์สหรัฐ แพงกว่าทองคำน้ำหนักเท่ากัน และมีเพียงสามบริษัททั่วโลกที่ผลิตได้: SK Hynix ครองสัดส่วนประมาณ 60% ส่วนที่เหลืออีก 20% แต่ละรายเป็นของ Samsung และ Micron

แต่ HBM เพียงเป็นส่วนหนึ่งของภูเขาน้ำแข็งเท่านั้น สิ่งที่ทำให้อุตสาหกรรมทั้งหมดตื่นตระหนกคือปัญหาที่เกิดขึ้นทั่วทั้งสายผลิตภัณฑ์ ตั้งแต่ระดับสูงถึงระดับต่ำ ตั้งแต่ DRAM ถึง NAND

ตั้งแต่ปลายปี 2024 ถึงเดือนธันวาคม 2025 ราคาเฉลี่ยสินค้าคงคลังของ DDR5 (16GB) เพิ่มขึ้นจาก 4.6 ดอลลาร์เป็น 28 ดอลลาร์ หรือเพิ่มขึ้นกว่า 500%;DDR4 รุ่นเก่ากว่าเพิ่มขึ้นจาก 3.2 ดอลลาร์เป็นมากกว่า 62 ดอลลาร์ โดยมีอัตราการเพิ่มขึ้นสะสมสูงถึง 1,800%;โมดูลหน่วยความจำเซิร์ฟเวอร์ 64GB สำหรับศูนย์ข้อมูล เพิ่มขึ้นจาก 255 ดอลลาร์เป็น 700 ดอลลาร์ภายในหกเดือนของปีที่แล้ว เพิ่มขึ้นประมาณ 175%

ความสามารถในการผลิตของ SK Hynix สำหรับปี 2026 ถูกขายหมดแล้ว และ Samsung ได้ปรับราคาซัพพลาย NAND flash สำหรับไตรมาสแรกของปี 2026 เพิ่มขึ้น 100% หรือเพิ่มเป็นสองเท่า

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

ตอนนี้เราเห็นราคาสเป็ตของ DRAM ได้เกินระดับสูงสุดในช่วงปี 2016-2018 ที่เกี่ยวข้องกับคลาวด์แล้ว สถานการณ์การขาดแคลนในปัจจุบันคือสินค้าทั้งหมดในปี 2026 ถูกขายหมดแล้ว และในปี 2027 ก็มีแนวโน้มว่าจะขายหมดเช่นกัน เช่น ราคาที่เราเสนอให้ผู้ผลิต GPU รายสำคัญสำหรับ SSD นั้นสูงมาก ราคาเพิ่มขึ้นเป็นสองเท่าภายในหนึ่งสัปดาห์

ในขณะเดียวกัน ได้เกิดสัญญาณที่มีความหมายสำคัญมากขึ้น ซันดิสก์ (SanDisk) ได้แจ้งกับวอลล์สตรีทในการจัดแสดง CES ต้นปี 2026 ว่า พวกเขากำลังทำข้อตกลงการจัดหาในระยะยาว (LTA) แบบใหม่กับลูกค้า โดยลูกค้าต้องจ่ายเงินล่วงหน้า และหากฝ่าฝืนสัญญา จะไม่ได้รับเงินคืน ซึ่งเป็นครั้งแรกในประวัติศาสตร์อุตสาหกรรมการจัดเก็บข้อมูลกว่าหลายทศวรรษ

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

ข้อตกลงระยะยาว (LTA) ไม่ได้ไม่มีมาก่อน แต่ในช่วงหลายสิบปีที่ผ่านมา LTA ไม่มีผลบังคับใช้ใดๆ เลย หากตลาดเข้าสู่รอบขาลง ลูกค้าสามารถบอกว่า “เราไม่ยอมรับสิ่งนี้อีกต่อไป” และหากลูกค้าไม่ยอมรับ คุณจะไม่มีทางทำอะไรได้เลย

แต่ครั้งนี้ ภาพรวมเปลี่ยนไปแล้ว ผู้จัดหาสตอรีจที่แข็งแกร่งได้กำหนดกฎใหม่

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

SanDisk แจ้งกับวอลล์สตรีทหรือตลาดว่า: ตอนนี้ข้อตกลงระยะยาว (LTA) ที่เราทำกับลูกค้าต่างจากในอดีตอย่างมาก สิ่งนี้มีผลทางกฎหมาย และลูกค้าต้องจ่ายเงินล่วงหน้าให้เรา หากคุณจ่ายเงินล่วงหน้าแล้วสุดท้ายต้องการเลิกทำธุรกิจ หากไม่ชำระตามราคาที่ตกลงกัน เงินที่จ่ายล่วงหน้าจะไม่สามารถคืนได้

การวิเคราะห์ของ Rob คือ หาก SanDisk สามารถทำสิ่งนี้ได้ ผู้ผลิตรายใหญ่อีกสามราย ได้แก่ SK Hynix, Samsung และ Micron ก็ไม่มีเหตุผลใดที่จะทำไม่ได้ ในสถานการณ์เช่นนี้ วัฏจักรที่ยิ่งใหญ่ที่สุดมีแนวโน้มจะยืดเยื้อไปจนถึงปี 2027

02 การวิเคราะห์ภาพรวมอุตสาหกรรมซัพพลายเชน: อุตสาหกรรมการจัดเก็บข้อมูลทำงานอย่างไร?

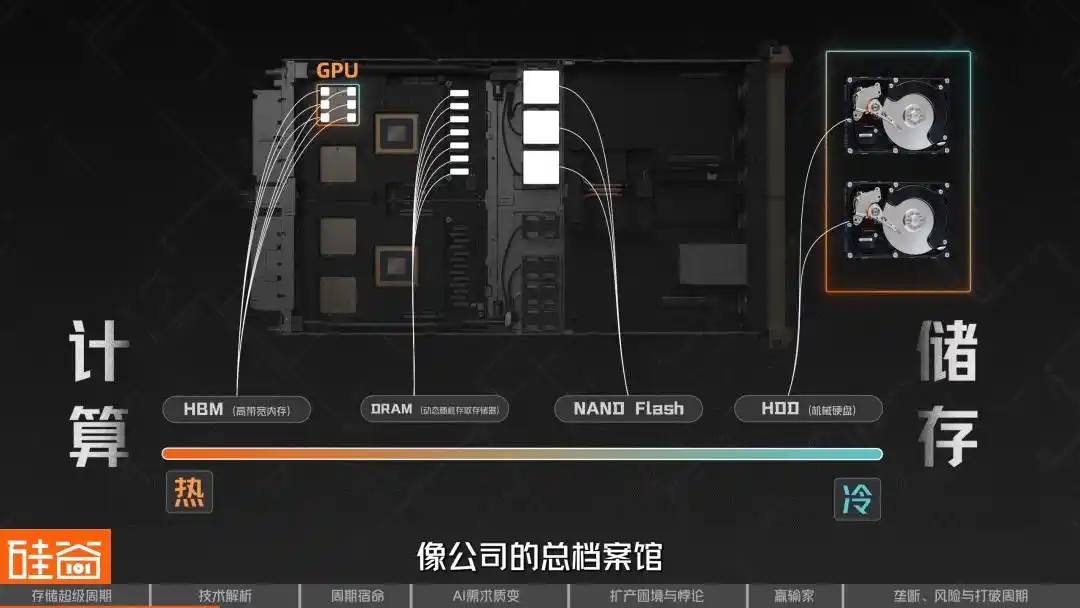

สำหรับอุตสาหกรรมการจัดเก็บข้อมูล เราสามารถแบ่งออกเป็นร้อนและเย็นได้ โดยยิ่งอยู่ใกล้การคำนวณมากเท่าใด ก็ยิ่งร้อนมากขึ้น; ยิ่งเน้นคุณสมบัติการจัดเก็บบริสุทธิ์เท่าใด ก็ยิ่งเย็นมากขึ้น

ดังนั้นสิ่งที่ “ร้อน” ที่สุดคือ DRAM (Dynamic Random-Access Memory) ซึ่งเป็นหน่วยความจำที่อยู่ใกล้การประมวลผลที่สุด สามารถเข้าใจได้ว่าเป็น “หน่วยความจำในการทำงาน” ของคอมพิวเตอร์และโทรศัพท์มือถือ เมื่อชิปทำงาน ข้อมูลจะต้องถูกโหลดเข้าไปใน DRAM ก่อนจึงจะสามารถประมวลผลได้ จุดเด่นของมันคือความเร็วสูงมาก แต่จะสูญเสียข้อมูลเมื่อตัดไฟ จึงจัดอยู่ในประเภท “ความจำระยะสั้น”

ในนั้น HBM (High Bandwidth Memory) เป็นรูปแบบวิวัฒนาการพิเศษของ DRAM มันนำชิป DRAM หลายชั้นมาเรียงซ้อนกันแบบตั้งฉากโดยใช้เทคโนโลยี Through-Silicon Vias (TSV) จากนั้นจึงติดตั้งพร้อมกับ GPU บนแผ่นฐานเดียวกันผ่านการแพ็คเกจขั้นสูง ซึ่งช่วยเพิ่มแบนด์วิดธ์อย่างมาก

นี่คือเหตุผลที่ชิปชั้นนำทั้งหมดที่ใช้ในการฝึกอบรม AI ไม่ว่าจะเป็น GPU ของ NVIDIA หรือ TPU ของ Google ต่างก็ต้องพึ่งพา HBM ซึ่งเป็นผลิตภัณฑ์ที่เด่นที่สุดและขาดแคลนที่สุดในวัฏจักรที่ยิ่งใหญ่นี้

แน่นอน ตระกูล DRAM มีผลิตภัณฑ์หลากหลาย รวมถึง GDDR (ใช้ในการ์ดแสดงผล) และ Low-Power DDR (LPDDR สำหรับโทรศัพท์มือถือและแล็ปท็อป) เป็นต้น แต่ละการใช้งานจะมีผลิตภัณฑ์ที่เหมาะสมต่างกัน ไม่ใช่ว่าชิป DRAM หนึ่งตัวจะใช้ได้กับทุกอุปกรณ์ ตัวอย่างเช่น HBM ที่ใช้ใน GPU ของ NVIDIA และ LPDDR ที่อยู่ในโทรศัพท์ของคุณ แม้จะเป็น DRAM เหมือนกัน แต่กระบวนการผลิต วิธีการแพ็ค และคุณสมบัติด้านประสิทธิภาพต่างกันโดยสิ้นเชิง

ในอีกด้านหนึ่งที่ “เย็น” คือ NAND หาก DRAM เป็นหน่วยความจำระยะสั้น NAND Flash ก็คือหน่วยความจำระยะยาว มันไม่สูญเสียข้อมูลเมื่อตัดไฟ และเป็นแกนหลักของฮาร์ดดิสก์แบบสถานะของแข็ง (SSD) การจัดเก็บข้อมูลในโทรศัพท์มือถือ และยูเอสบีแฟลชไดรฟ์ที่คุณใช้ในชีวิตประจำวัน รูปภาพที่คุณเก็บไว้ในโทรศัพท์มือถือและเกมที่ติดตั้งไว้ในคอมพิวเตอร์ ล้วนถูกเก็บไว้บน NAND

บทบาทของ NAND ในยุคปัญญาประดิษฐ์ก็กำลังพัฒนาอย่างรวดเร็ว เช่นเดียวกับที่ก่อนหน้านี้มันเป็นเพียง “คลังสินค้า” ที่รับผิดชอบในการจัดเก็บข้อมูลระยะยาว แต่ตอนนี้ NAND กำลังเปลี่ยนจากคลังสินค้าด้านหลัง มาเป็นคลังอาวุธด้านหน้า

ไปต่ออีกหน่อยไปสู่ “ความเย็น” มากขึ้น จะเป็นฮาร์ดดิสก์แบบกลไกแบบดั้งเดิม (HDD) ที่ใช้การหมุนของจานแม่เหล็กในการอ่านและเขียนข้อมูล ความเร็วช้าแต่ราคาถูก มีความจุสูง ปัจจุบันใช้หลักๆ ในสถานการณ์การจัดเก็บข้อมูลแบบเย็นและการสำรองข้อมูลในศูนย์ข้อมูล

เนื่องจากความต้องการด้านชั้นการจัดเก็บสำหรับการประมวลผล AI กลายเป็นรายละเอียดยิ่งขึ้น จึงเริ่มคล้ายกับระบบคลังสินค้าแบบชั้นๆ ข้อมูลที่ต้องใช้เร่งด่วนที่สุดจะถูกเก็บไว้ใน HBM เหมือนวางไว้บนมือ ข้อมูลที่ใช้บ่อยแต่ไม่เร่งด่วนจะถูกเก็บไว้ใน DRAM เหมือนเก็บไว้ในลิ้นชักโต๊ะทำงาน ข้อมูลที่ใช้น้อยกว่าและเป็นเพียงข้อมูลสำรองจะถูกเก็บไว้ใน NAND/SSD เหมือนเก็บไว้ในตู้เก็บของในสำนักงาน ส่วนข้อมูลจำนวนมากที่สะสมไว้ในระยะยาวและต้องการให้ผู้ใช้งานหลายคนเข้าถึงร่วมกัน จะถูกเก็บไว้ในระบบจัดเก็บขนาดใหญ่ด้านหลัง เหมือนห้องสมุดเอกสารหลักของบริษัท

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

การใช้ปัญญาประดิษฐ์ช่วยให้สิ่งที่ร้อนแรงได้รับประโยชน์มากขึ้น และแน่นอนว่ายังจำเป็นต้องมีการจัดเก็บข้อมูลด้วย ฉันใช้ปัญญาประดิษฐ์สร้างภาพจำนวนมากและวิดีโอหลายชิ้น ตามกฎหมายของแต่ละประเทศ ข้อมูลเหล่านี้ห้ามลบและต้องเก็บไว้ จึงส่งผลให้ความต้องการด้านการจัดเก็บข้อมูลเพิ่มขึ้นอย่างมาก แต่การประยุกต์ใช้ครั้งแรกที่เห็นได้ชัดเจนที่สุดย่อมเกี่ยวข้องกับการคำนวณ โดยใครที่เกี่ยวข้องกับการคำนวณมากเท่าใด ก็จะได้รับผลตอบแทนในระยะสั้นชัดเจนเท่านั้น

ต่อไปนี้ เราจะมาทบทวนผู้เล่นในซัพพลายเชนการจัดเก็บทั้งหมด

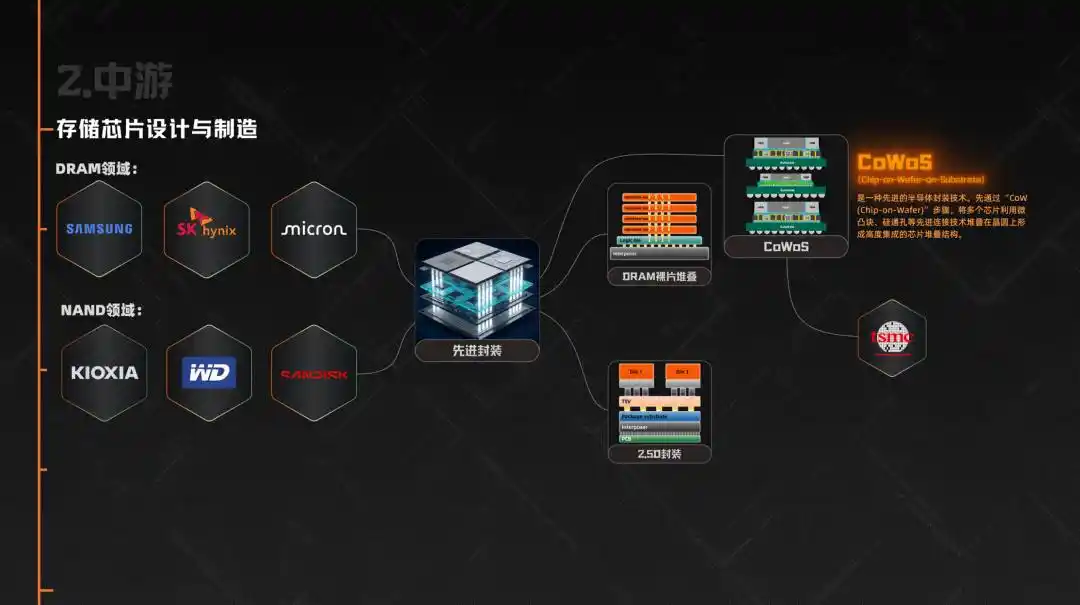

ขั้นตอนบนสุดคือวัสดุและซิลิคอนวุฟเฟอร์ เช่น SUMCO ของญี่ปุ่น ซึ่งเป็นหนึ่งในผู้จัดหาซิลิคอนวุฟเฟอร์สำหรับเซมิคอนดักเตอร์ที่สำคัญที่สุดของโลก ในขั้นตอนการผลิต ผู้ผลิตอุปกรณ์หลักประกอบด้วย ASML ผู้นำด้านเครื่องลิธโอกราฟี และ Tokyo Electron ซึ่งครอบคลุมอุปกรณ์ในหลายขั้นตอน เช่น การเคลือบและการพัฒนาภาพ การสะสม การกัดกร่อน และการทำความสะอาด

ในขณะเดียวกัน ในขั้นตอนการออกแบบชิปก่อนการผลิต บริษัทเช่น Cadence และ Synopsys ซึ่งเป็นผู้ให้บริการ EDA การตรวจสอบ และ IP การออกแบบ ก็มีความสำคัญไม่แพ้กัน; ส่วนผู้ผลิต IP อินเทอร์เฟซอย่าง Rambus นั้น มีบทบาทสำคัญในสถาปัตยกรรมหน่วยความจำความเร็วสูงเช่น HBM แม้พวกเขาจะไม่โดดเด่นเท่า GPU แต่ในวัฏจักรที่ขับเคลื่อนด้วย AI ครั้งนี้ พวกเขาล้วนเป็นสิ่งจำเป็นอย่างยิ่ง

ขั้นกลางคือการออกแบบและการผลิตชิปหน่วยความจำ ในสาขา DRAM บริษัทสามแห่งได้แก่ ซัมซุง สเคห์ลิทซ์ และไมโครน รวมกันครองส่วนแบ่งตลาดโลกถึง 95% ส่วนในสาขา NAND นอกเหนือจากสามบริษัทนี้แล้ว ยังมีไคโอชิอา (Kioxia) วีสต์เทิร์นดิจิทัล และซันไดส์

จากนั้นก็เป็นขั้นตอนที่มีความสำคัญเป็นพิเศษในวัฏจักรนี้—การแพ็กเกจขั้นสูง เพราะ HBM ไม่ได้จบแค่การผลิต DRAM ธรรมดา แต่ต้องนำชิป DRAM หลายชั้น (die) มาเรียงซ้อนกัน ก่อนจะผ่านกระบวนการแพ็กเกจแบบ 2.5D เพื่อรวมเข้ากับ GPU หรืออุปกรณ์เร่งความเร็ว AI อื่นๆ ด้วยเหตุนี้ เทคโนโลยีการแพ็กเกจเซมิคอนดักเตอร์อย่าง CoWoS จึงเคยเป็นหนึ่งในข้อจำกัดที่สำคัญที่สุดในห่วงโซ่อุปทานชิป AI โดยตรงจำกัดปริมาณการจัดส่ง HBM จริง และกำลังการผลิต CoWoS ส่วนใหญ่ถูกจัดหาโดย TSMC

ด้านล่างคือแอปพลิเคชันปลายทางต่างๆ รวมถึงศูนย์ข้อมูลและผู้ให้บริการคลาวด์ เช่น Microsoft, Google, Amazon, ByteDance ซึ่งเป็นผู้สนับสนุนรายใหญ่ที่สุดในปัจจุบัน ตามด้วยผู้ผลิตโทรศัพท์มือถือ (Apple, Samsung, Xiaomi, OPPO) ผู้ผลิตพีซี (Lenovo, Dell, HP) ผู้ผลิตรถยนต์ (Tesla, Li Auto, NIO) และเครื่องเล่นเกม รวมถึงอุปกรณ์อุตสาหกรรมต่างๆ

ดังนั้นคุณจึงเห็นได้ว่า แม้ว่าห่วงโซ่ทั้งหมดจะยาวมาก แต่อำนาจการกำหนดราคาที่แท้จริงนั้นรวมศูนย์อยู่ที่สามบริษัทในระยะกลาง: ซัมซุง, SK Hynix และ Micron พวกเขาเป็นผู้ตัดสินใจว่าจะผลิตสินค้าอะไร จัดส่งให้ใคร และขายในราคาเท่าใด และในตลาดที่อุปทานน้อยกว่าความต้องการอย่างมากในขณะนี้ อำนาจต่อรองของพวกเขาสูงที่สุดเท่าที่เคยมีมา

03 เหตุใดจึงมักขึ้นลงอย่างรุนแรง: วัฏจักรตามธรรมชาติของอุตสาหกรรมการจัดเก็บข้อมูล

อุตสาหกรรมการจัดเก็บข้อมูลยังมีลักษณะสำคัญอีกประการหนึ่ง คือ ความเป็นวัฏจักร จากประวัติศาสตร์ ตลาดมักจะสลับไปมาระหว่าง “พุ่งสูง” กับ “ร่วงลงอย่างหนัก” ซึ่งมีเหตุผลสองประการอยู่เบื้องหลัง ได้แก่ ฟิสิกส์และเศรษฐศาสตร์

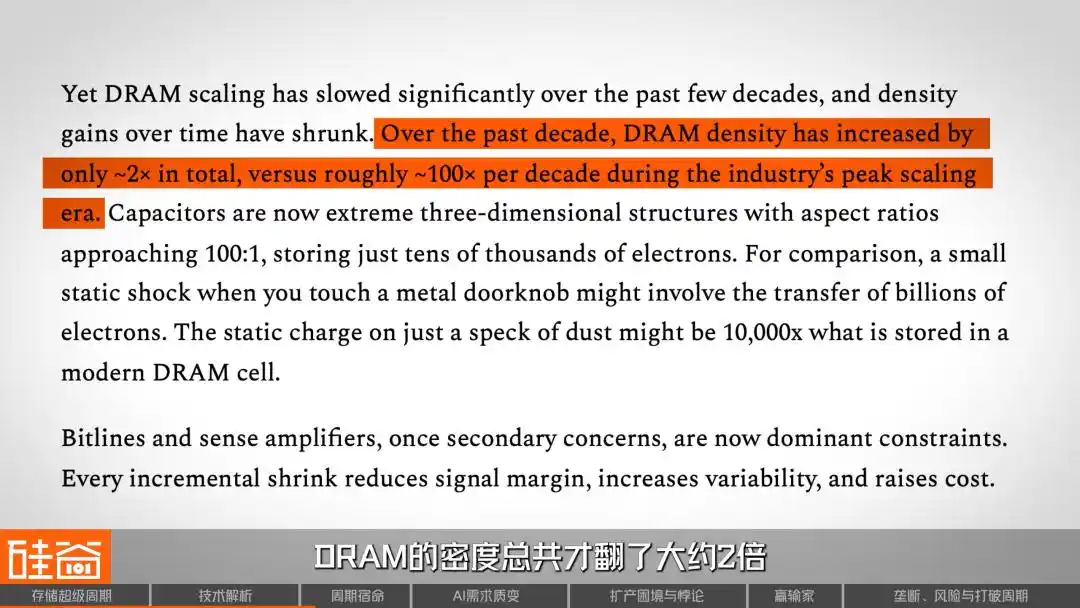

ก่อนอื่นมาพูดถึงฟิสิกส์กันก่อน DRAM หรือที่เรียกว่า “หน่วยความจำในการทำงาน” ของโทรศัพท์และคอมพิวเตอร์ ใช้การเก็บประจุไฟฟ้าเพื่อเก็บข้อมูล ตลอดหลายทศวรรษที่ผ่านมา วิศวกรได้พยายามลดขนาดและเพิ่มจำนวนหน่วยการจัดเก็บเพื่อเพิ่มความหนาแน่น ในช่วงสูงสุด ความหนาแน่นของ DRAM สามารถเพิ่มขึ้นเป็น 100 เท่าทุกๆ 10 ปี

แต่ตอนนี้ไม่เป็นเช่นนั้นอีกต่อไป รายงานจาก SemiAnalysis ชี้ให้เห็นว่าในช่วงสิบปีที่ผ่านมา ความหนาแน่นของ DRAM เพิ่มขึ้นเพียงประมาณสองเท่าเท่านั้น ในขณะที่ก่อนหน้านี้เคยเพิ่มขึ้นถึง 100 เท่าทุกสิบปี การลดขนาดได้ชะลอตัวลงอย่างรุนแรง ซึ่งหมายความว่าต้นทุนของชิปหน่วยความจำไม่ได้ลดลงโดยอัตโนมัติผ่านความก้าวหน้าทางเทคโนโลยีเหมือนแต่ก่อนอีกต่อไป แต่ขึ้นอยู่กับการเพิ่มหรือลดกำลังการผลิตและการแข่งขันระหว่างอุปสงค์และอุปทานมากขึ้น

มาพูดถึงเศรษฐศาสตร์กันอีกสักนิด การผลิตชิปหน่วยความจำเป็นหนึ่งในอุตสาหกรรมที่มีความหนาแน่นของทุนสูงที่สุดในโลก การสร้างโรงงานผลิตวุ้นขั้นสูงหนึ่งแห่งต้องใช้เงินลงทุนหลายพันล้านถึงร้อยพันล้านดอลลาร์สหรัฐ และใช้เวลาในการก่อสร้างสองถึงสามปี เงินทุนเหล่านี้กลายเป็นต้นทุนจม เมื่อลงทุนไปแล้ว ผู้ผลิตจึงมักเลือกที่จะผลิตต่อไปแม้ความต้องการจะอ่อนแอ เพราะหากหยุดผลิตจะยิ่งขาดทุนมากกว่า

ยิ่งไปกว่านั้น รูปแบบของอุตสาหกรรมการจัดเก็บข้อมูลคือ “สร้างก่อน แล้วค่อยขาย” ซึ่งแตกต่างอย่างสิ้นเชิงจากตรรกะของ TSMC ที่ “รับคำสั่งก่อน แล้วค่อยขยายกำลังการผลิต” ผู้ผลิตอุปกรณ์จัดเก็บข้อมูลต้องคาดการณ์ความต้องการในอนาคตด้วยตัวเอง และจัดเตรียมกำลังการผลิตล่วงหน้าสองถึงสามปี หากคาดการณ์ถูกต้อง ก็จะประสบความสำเร็จอย่างงดงาม แต่หากคาดการณ์ผิด ก็จะกลายเป็นหายนะ

ความขัดแย้งเชิงโครงสร้างนี้ได้สร้างวัฏจักรคลาสสิกที่เกิดขึ้นซ้ำแล้วซ้ำเล่าในอุตสาหกรรมการจัดเก็บข้อมูล: ความต้องการพุ่งสูง → อุปทานไม่เพียงพอ → ราคาพุ่งกระฉูด → กำไรเพิ่มอย่างมหาศาล → ขยายการผลิตอย่างก้าวกระโดด → อุปทานล้นตลาด → ราคาตกหนัก → อุตสาหกรรมเกิดการปรับโครงสร้างครั้งใหญ่ ในสามทศวรรษที่ผ่านมา วัฏจักรนี้เกิดขึ้นทุกๆ 3 ถึง 4 ปี โดยไม่มีข้อยกเว้น

ผลลัพธ์คือ ผู้ผลิต DRAM ทั่วโลกลดลงจากกว่า 20 รายในทศวรรษ 1990 เหลือเพียงสามรายใหญ่และผู้ตามเช่น ChangXin ของจีน ทุกวงจรจะมีผู้เล่นถูกขับออกไป เช่น Qimonda ของเยอรมนีล้มละลาย และ Elpida ของญี่ปุ่นถอนตัวออก บทเรียนที่เลือดตกยางออกเหล่านี้ทำให้อุตสาหกรรมทั้งหมดมีความเคารพอย่างยิ่งต่อคำว่า “วัฏจักร”

ในประวัติศาสตร์หลายทศวรรษของอุตสาหกรรมการจัดเก็บข้อมูล ได้เกิดวัฏจักรขึ้นสี่ครั้ง

ครั้งแรกเกิดขึ้นในปี 1993 ช่วงเริ่มต้นของ Windows PC การที่อินเทอร์เฟซกราฟิกได้รับความนิยมทำให้ความต้องการหน่วยความจำพุ่งสูงขึ้นอย่างมาก ขณะที่กำลังการผลิตด้านอุปทานขาดแคลนอย่างรุนแรง ราคาจึงพุ่งขึ้นอย่างรวดเร็ว ผลลัพธ์คือทั่วโลกได้สร้างโรงงานใหม่ประมาณ 50 แห่งทันที แต่เมื่อเกิดการผลิตเกินความต้องการ ราคาจึงร่วงลงอย่างหนัก และผู้เล่นจำนวนมากต้องถอนตัวออกไป

ครั้งที่สองเกิดขึ้นในปี 2010 ยุคสมาร์ทโฟนและคลาวด์คอมพิวติ้ง iPhone และ Android นำการเติบโตอย่างระเบิดปริมาณ หน่วยความจำ DRAM สำหรับเซิร์ฟเวอร์เพิ่มจากหลักกิโลไบต์เป็นหลายสิบกิโลไบต์ แต่มาตรฐานที่เป็นเอกภาพเร่งกระบวนการแปรสภาพเป็นสินค้าทั่วไป ผู้ผลิตจึงยากที่จะสร้างความแตกต่าง ผลลัพธ์คือวัฏจักรนี้สั้นกว่าที่คาดไว้

ครั้งที่สามคือช่วงปี 2017 ถึง 2018 ผู้ให้บริการคลาวด์อัปเกรดศูนย์ข้อมูล ใส่ DRAM จำนวนมากลงในเซิร์ฟเวอร์แต่ละตัว และหน่วยความจำของเซิร์ฟเวอร์มีราคาสูงกว่าและทำกำไรได้มากกว่าหน่วยความจำสำหรับผู้บริโภค ทำให้อัตรากำไรขั้นต้นของผู้ผลิตสามรายพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ แต่กำไรที่สูงกระตุ้นให้มีการขยายการผลิต เมื่อความต้องการผ่านจุดสูงสุด ภาคอุตสาหกรรมจึงกลับเข้าสู่ช่วงถดถอยอีกครั้งในปลายปี 2018

ครั้งที่สี่คือช่วงปี 2020 ถึง 2021 ซึ่งเป็นช่วงฟองสบู่ที่เกิดขึ้นโดยไม่คาดคิดจากผลกระทบของโรคระบาด การทำงานจากที่บ้านและการใช้งานคลาวด์เพิ่มขึ้นอย่างมาก แต่ความต้องการที่เกิดจากความตื่นตระหนกและการสั่งซื้อซ้ำซ้อนได้สร้างความต้องการเทียม หลังจากนั้นสต็อกสินค้าก็สะสมอย่างรุนแรง ตามด้วยการลดลงอย่างเจ็บปวดในช่วงปี 2022 ถึง 2023 ตั้งแต่นั้นมา กำลังการผลิตถูกลดลงอย่างมาก แต่ช่วงเวลาที่ระมัดระวังนี้เองได้เป็นจุดเริ่มต้นของภาวะขาดแคลนในปัจจุบัน เมื่อเข้าสู่ปี 2025 กำลังการผลิตของอุตสาหกรรมทั้งหมดกลับมาขาดแคลนอย่างรุนแรงอีกครั้ง

ดังนั้นบทเรียนหลักที่ประวัติศาสตร์ให้เราก็คือ วัฏจักรที่เรียกว่า “ซูเปอร์ไซเคิล” ในอดีตไม่เคยยืนยาวเกินสองปี ทั้งหมดล้วนเป็นรูปแบบ “กำไรสูง → ขยายการผลิตอย่างบ้าคลั่ง → ขาดดุล → ล่มสลาย” ซึ่งเป็นกฎเหล็กของสี่ทศวรรษที่ผ่านมา หลังจากผ่านวัฏจักรเหล่านี้มาหลายรอบ นักลงทุนและผู้เชี่ยวชาญต่างมีปฏิกิริยาอัตโนมัติที่ฝังลึก: ยิ่งราคาพุ่งแรงเท่าใด ก็ยิ่งตกหนักเร็วเท่านั้น

แต่ครั้งนี้ หลักฐานจำนวนมากกำลังชี้ให้เห็นว่ารูปแบบทางประวัติศาสตร์อาจถูกทำลาย

04 ครั้งนี้แตกต่างอย่างไร: การเปลี่ยนแปลงเชิงคุณภาพของความต้องการจากกระบวนการฝึกฝนไปสู่การให้เหตุผล

4.1 เริ่มจากสัญชาตญาณที่เรียบง่ายที่สุดก่อน

ก่อนที่จะพูดถึงแบบจำลองอุปสงค์และอุปทานที่ซับซ้อน เราจะเริ่มต้นด้วยตรรกะที่ง่ายที่สุดก่อน คุณเปิด ChatGPT หรือ Gemini ทุกวัน อัปโหลดไฟล์ บันทึกการสนทนา และให้ AI จดจำความชอบของคุณ คุณอาจไม่รู้ตัวว่าแต่ละการโต้ตอบนั้นกำลังใช้ทรัพยากรการจัดเก็บ ไม่ใช่แค่การคำนวณบนเซิร์ฟเวอร์ แต่ยังรวมถึงหน่วยความจำและแฟลชเมมโมรีจำนวนมาก

ในปัจจุบัน ผู้ใช้ AI ส่วนใหญ่ไม่มีความภักดี ใช้ใครก็ได้ที่โมเดลใช้งานได้ดีและราคาถูก แต่ลองจินตนาการดูว่า ถ้าวันหนึ่งผู้ช่วย AI ของคุณเข้าใจคุณจริงๆ จำนิสัยการทำงาน ความชอบในการสื่อสาร และรายละเอียดของโปรเจกต์ที่คุณพูดถึงเมื่อสามเดือนก่อน คุณยังจะเปลี่ยนแพลตฟอร์มอย่างง่ายดายอีกไหม

“ความจำที่ติดแน่น” นี้เป็นอาวุธหลักที่บริษัทโมเดลขนาดใหญ่ใช้สร้างแนวป้องกัน ขณะที่โครงสร้างพื้นฐานฮาร์ดแวร์ที่รองรับความติดแน่นนี้คือการจัดเก็บข้อมูล ซึ่งเป็นการจัดเก็บแบบปริมาณมากและหลายระดับ

มีตรรกะที่ตรงไปตรงมาอีกข้อหนึ่ง: โมเดลวิดีโอแข็งแกร่งขึ้นเรื่อยๆ และวิดีโอที่สร้างโดย AI กำลังเข้าใกล้การใช้งานจริง ขณะที่ปริมาณข้อมูลวิดีโอมากกว่าข้อมูลข้อความหลายสิบถึงร้อยเท่า ความต้องการด้านการจัดเก็บจึงจะเพิ่มขึ้นแบบก้าวกระโดดแบบเลขชี้กำลัง

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

หน่วยความจำเหมือนกระดานดำขนาดเล็ก สมัยก่อนเราคำนวณแค่ 1+1=2 ดังนั้นคุณจึงไม่จำเป็นต้องใช้กระดานดำขนาดใหญ่ แค่กระดานดำปกติก็เพียงพอ แต่เมื่อเข้าสู่ยุค AI การคำนวณตอนนี้มีความเข้มข้นและซับซ้อนมากขึ้น มีหลายขั้นตอน หากฉันเป็นกระดานดำขนาดเล็ก และคุณต้องเขียน ลบ แล้วเขียนใหม่ ลบอีกครั้ง สำหรับการคำนวณ 100 ขั้นตอน คุณจะต้องลบถึง 100 ครั้ง ซึ่งจะใช้เวลาของคุณไปมาก เราจึงต้องสร้างกระดานดำขนาดใหญ่มหึมา ที่ฉันสามารถเขียนทุกขั้นตอนการคำนวณ 100 ขั้นตอนได้ทันที จากนั้นลบออกทั้งหมดในครั้งเดียว เพื่อประหยัดเวลาของคุณ

ดังนั้น กระดานดำที่ใหญ่ขึ้นเรื่อยๆ นี่คือความต้องการด้านการจัดเก็บข้อมูลในยุคปัญญาประดิษฐ์

4.2 จากการฝึกอบรมสู่การให้เหตุผล: ความต้องการหน่วยความจำเกิดการเปลี่ยนแปลงเชิงคุณภาพ

ในระยะเริ่มต้นของ AI แบบสร้างสรรค์ ทรัพยากรการคำนวณและเงินทุนถูกใช้ไปกับการฝึกโมเดลเป็นหลัก โดยระบบจัดเก็บข้อมูลในขั้นตอนการฝึกจะมีหน้าที่หลักคือการส่งข้อมูลอย่างมีประสิทธิภาพไปยัง GPU นับพันตัว และทำการบันทึกจุดตรวจสอบโมเดลอย่างสม่ำเสมอ เพื่อป้องกันไม่ให้การฝึกต้องหยุดกลางคัน

แต่ในปัจจุบัน การประมวลผลเชิงตรรกะกำลังกลายเป็นสนามรบหลักอย่างรวดเร็ว และรูปแบบความต้องการหน่วยความจำสำหรับการประมวลผลเชิงตรรกะซับซ้อนกว่าการฝึกอบรมมาก

มันต้องโหลดโมเดลจากชั้นการจัดเก็บไปยังชั้นหน่วยความจำ: น้ำหนักที่ใช้งานอยู่จะอยู่ใน HBM เป็นหลัก ส่วนสถานะและแคชบางส่วนจะคงอยู่ใน DRAM; เมื่อ KV Cache (แคชคีย์-ค่า) ไม่สามารถจัดเก็บได้หมดในหน่วยความจำชั้นบน บางส่วนจะถูกถ่ายโอนไปยัง SSD/NAND และเรียกคืนเมื่อจำเป็น; ส่วนข้อมูลภายนอกที่ใช้ในการสอบถาม RAG มักจะถูกจัดเก็บไว้ในระบบการจัดเก็บร่วมหรือดาต้าลีกที่อยู่ด้านหลัง ซึ่งระบบการค้นหาจะเรียกใช้งานแบบเรียลไทม์

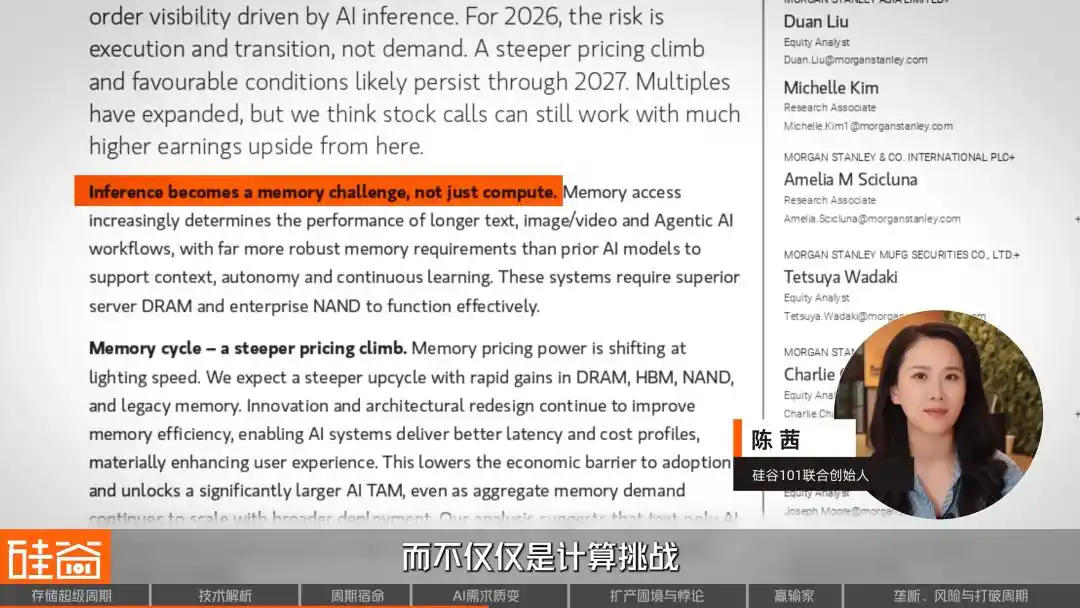

ตัวแปรที่ใหญ่กว่าคือการขึ้นมาของ AI Agent ธนาคารมอร์แกน สแตนลีย์ระบุในรายงานวิจัยล่าสุดว่า ปี 2026 จะเป็นปีที่ AI ก้าวจากทดลองไปสู่โครงสร้างพื้นฐานหลัก โดยตัวแทนเหล่านี้จะน่าเชื่อถือมากขึ้น มีความจำดีขึ้น ลดการหลอกลวง และสามารถเรียนรู้อย่างต่อเนื่อง รายงานดังกล่าวระบุว่า “การให้เหตุผลกำลังกลายเป็นความท้าทายด้านหน่วยความจำ ไม่ใช่แค่ความท้าทายด้านการคำนวณ”

แต่เพื่อให้ตัวแทนอัจฉริยะทำงานได้ จำเป็นต้องดูแลหน่วยความจำหลายชั้น: หน่วยความจำทำงานระยะสั้น (การสนทนาปัจจุบัน) หน่วยความจำระยะยาว (ประวัติผู้ใช้ข้ามเซสชัน) ฐานความรู้ที่ได้รับการฝึกล่วงหน้า บันทึกการเรียกใช้เครื่องมือ... และแต่ละชั้นต้องการการจัดเก็บในระดับที่ต่างกัน: จากข้อมูลร้อนใน HBM ไปจนถึงข้อมูลอุ่นใน DRAM และข้อมูลเย็นใน NAND SSD

ดังนั้นแนวโน้มจึงชัดเจน: ความก้าวหน้าครั้งต่อไปของ AI ไม่ได้มาจากการเพิ่มความสามารถในการให้เหตุผล แต่มาจากการจัดการบริบทที่ดีขึ้น ผู้ช่วย AI ที่สามารถจดจำทุกอย่างมีประโยชน์มากกว่าโมเดลที่ใหญ่กว่าแต่จำอะไรไม่ได้เลย สำหรับการจัดเก็บข้อมูล นี่หมายความว่าอย่างไร?

4.3 คำนวณดู: AI จะใช้พื้นที่จัดเก็บไปเท่าไหร่?

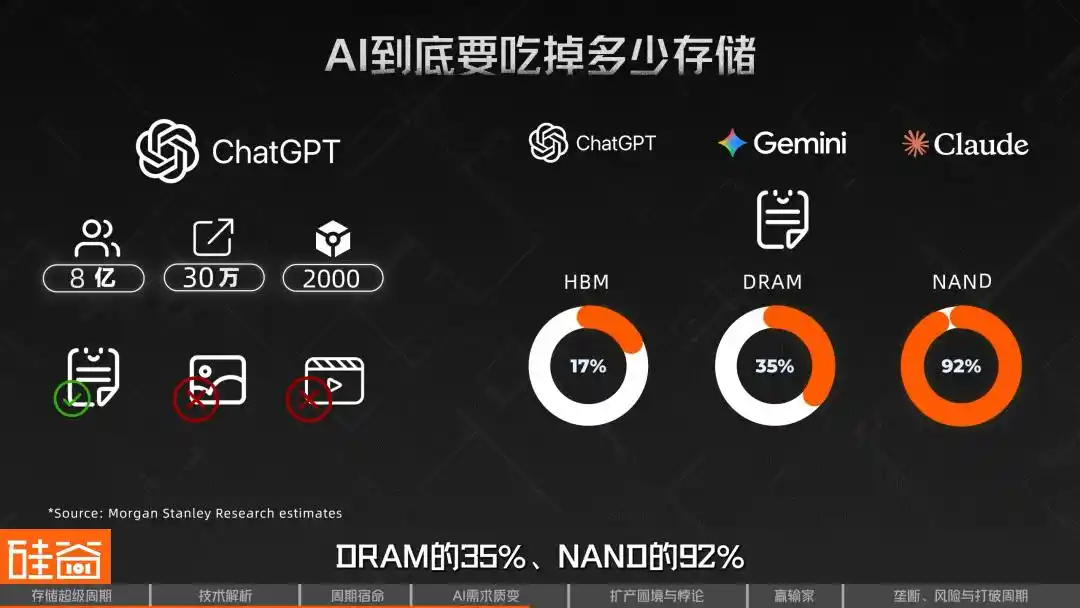

มอร์แกน สแตนลีย์ได้ทำการคำนวณแบบชั้นละเอียดอย่างมาก โดยใช้โมเดลขนาดคล้าย ChatGPT เป็นฐาน สมมติว่ามีผู้ใช้งานรายสัปดาห์ประมาณ 800 ล้านคน ยอดสูงสุดที่ 300,000 คำขอต่อวินาที คำขอแต่ละครั้งมี input token 2,000 ตัว และสมมติว่าคำนวณเฉพาะข้อความเท่านั้น ไม่รวมรูปภาพและวิดีโอ ผลการแยกแยะอย่างละเอียดตามข้อกำหนดนี้ ระบบนี้จะต้องการ HBM ประมาณ 226 PB, DRAM 4.6 EB, NAND/SSD ประมาณ 47 EB และข้อมูลฮูสประมาณ 294 EB

ตัวเลขชุดนี้หมายความว่า หากมีโมเดลขนาดนี้สามตัวทั่วโลก เช่น ChatGPT + Gemini + Claude ความต้องการในการประมวลผลข้อความเพียงอย่างเดียว จะใช้ทรัพยากร HBM ทั่วโลกถึง 17% DRAM 35% และ NAND 92% ในปี 2026 โดยยังไม่รวมความต้องการแบบมัลติมีเดียอื่นๆ เช่น รูปภาพและวิดีโอ

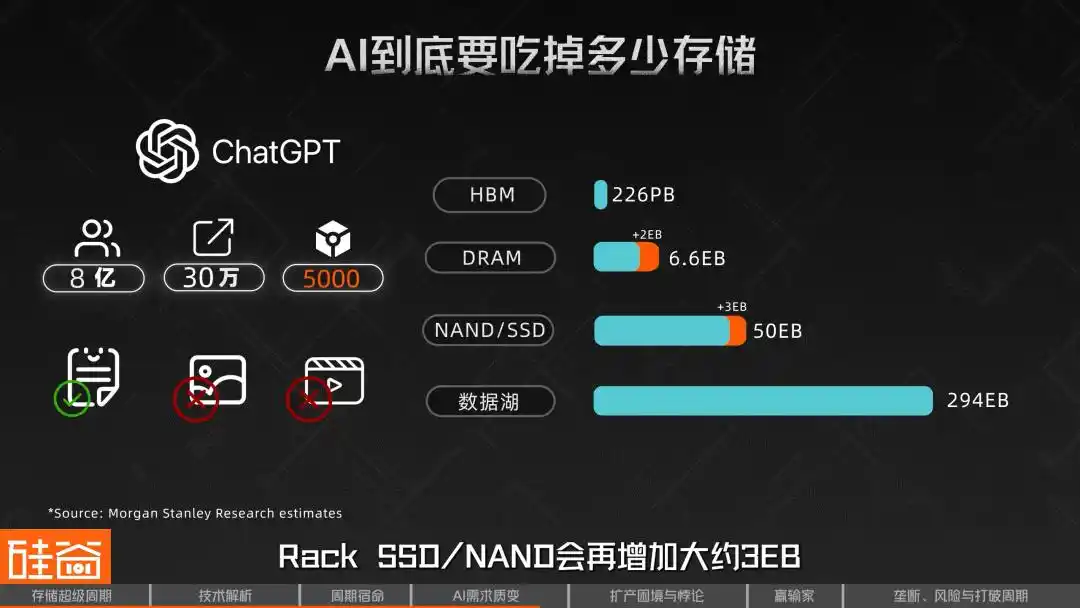

更重要的是 ระบบการคำนวณนี้มีความไวต่อความยาวของบริบทอย่างมาก การวิเคราะห์ความไวของมอร์แกน สแตนลีย์แสดงให้เห็นว่า หากเพิ่มอินพุตจาก 2,000 token ต่อครั้ง เป็น 5,000 token โดยเงื่อนไขอื่นๆ คงที่ ความต้องการ DRAM ของแต่ละโมเดลจะเพิ่มขึ้นอีกประมาณ 2 EB และ SSD/NAND ในแต่ละ Rack จะเพิ่มขึ้นอีกประมาณ 3 EB กล่าวคือ เมื่อบริบทที่ยาวขึ้นและโซ่ความคิดที่ยาวขึ้นกลายเป็นเรื่องปกติ ความกดดันต่อการจัดเก็บข้อมูลจะเพิ่มขึ้นอย่างรวดเร็ว

SemiAnalysis เรียกสิ่งนี้ว่า “กฎหมายพาร์กินสันของหน่วยความจำ”: ทุกครั้งที่ความจุ HBM เพิ่มขึ้น นักพัฒนาจะสร้างโมเดลที่ใหญ่ขึ้นทันทีเพื่อเติมเต็มพื้นที่นั้น เทคนิคต่างๆ ที่เคยใช้ในการบีบอัดโมเดลจะถูกผ่อนคลายทันทีที่มีพื้นที่ใหม่ จนกระทั่งชนกำแพงอีกครั้ง ซึ่งหมายความว่า: การจัดเก็บข้อมูลจะเป็นข้อจำกัดถัดไปเสมอ

นี่คือเหตุผลที่มีเสียงในอุตสาหกรรมเชื่อว่า ผู้ผลิตชิปหน่วยความจำอาจประเมินความต้องการที่เพิ่มขึ้นอย่างมากจาก token ของโมเดลภาษาขนาดใหญ่ต่ำเกินไป

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

รอบก่อนหน้าอาจใช้เวลาเพียงหนึ่งปีครึ่งถึงสองปี แต่รอบนี้อาจยืดเยื้อเป็นเวลานาน หรือเมื่ออุตสาหกรรมที่มีลักษณะเป็นวัฏจักร เปลี่ยนไปเป็นอุตสาหกรรมที่เติบโตแบบโครงสร้าง มันก็จะไม่ถือเป็นวัฏจักรอีกต่อไป

อีกปัจจัยหนึ่งที่มีผลต่อรอบนี้คือการขยายกำลังการผลิต แต่ปัญหาคือ ทำไมการขยายกำลังการผลิตจึงท้าทายขนาดนี้?

05 ยิ่งผลิตมากยิ่งขาดแคลน: ปัญหาและเกมการแข่งขันของ HBM-DRAM

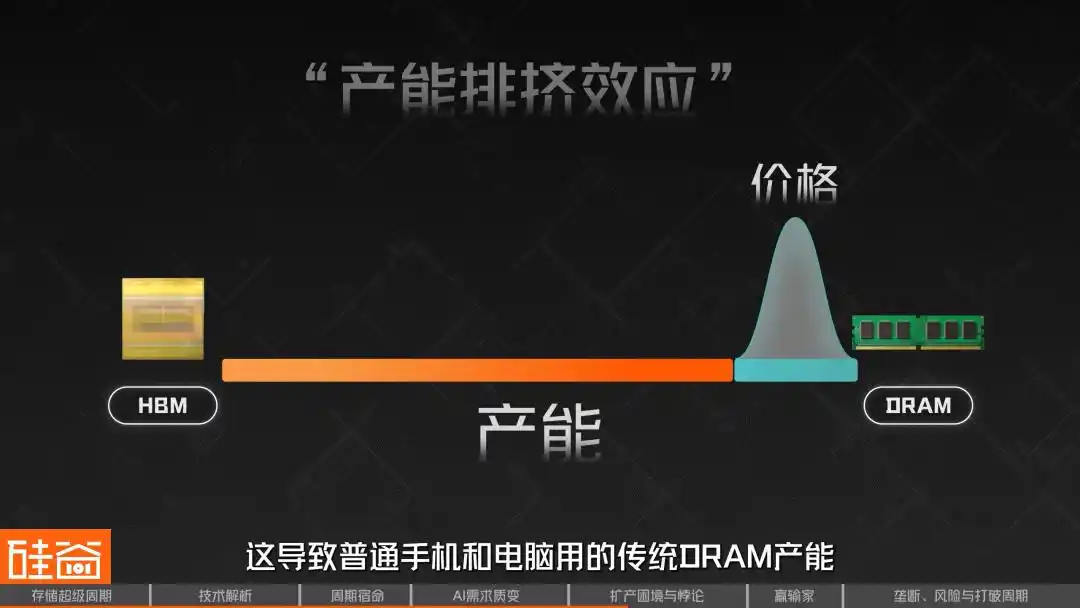

การเข้าใจวัฏจักรสุดยอดครั้งนี้ยังมีรหัสหลักอีกประการหนึ่ง นั่นคือ การเข้าใจปรากฏการณ์ที่ดูเหมือนขัดแย้งกัน: การขยายกำลังการผลิต HBM อย่างกว้างขวาง ไม่ได้บรรเทาความขาดแคลน DRAM แต่กลับทำให้สถานการณ์รุนแรงยิ่งขึ้น

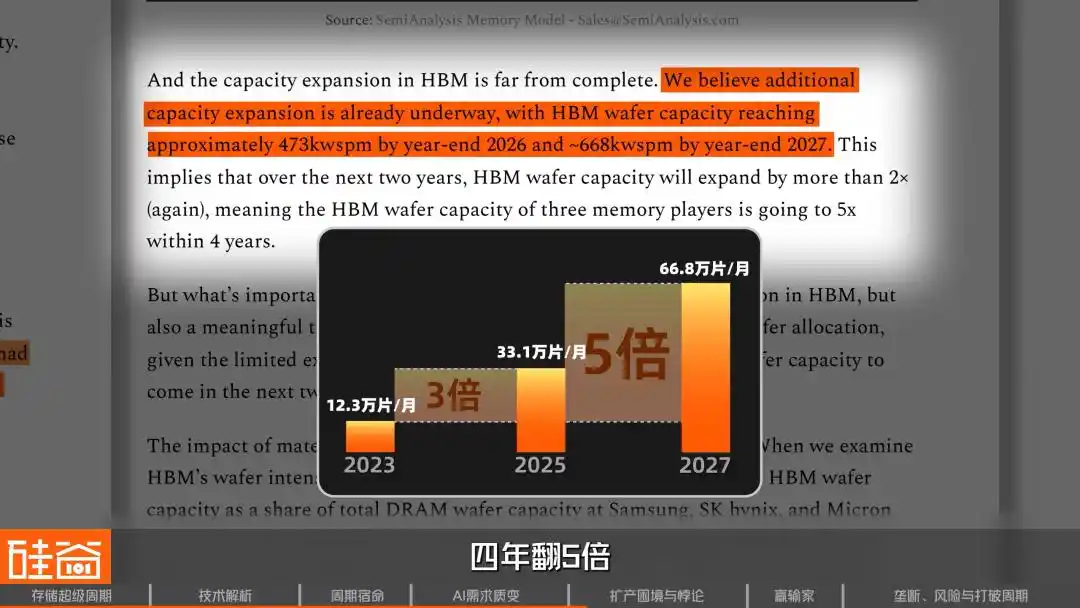

ข้อมูลการติดตามของ SemiAnalysis แสดงว่า ปลายปี 2023 ผู้ผลิตหน่วยความจำสามรายได้จัดสรรกำลังการผลิตวัฟเฟิลให้กับ HBM ประมาณ 123,000 วัฟเฟิลต่อเดือน จนถึงปลายปี 2025 เพิ่มขึ้นเป็น 331,000 วัฟเฟิลต่อเดือน ขยายเกือบสามเท่าในสองปี คาดว่าจะเพิ่มขึ้นเป็น 668,000 วัฟเฟิลต่อเดือนในปลายปี 2027 ซึ่งเพิ่มขึ้นห้าเท่าในสี่ปี

ขยายตัวมากขนาดนี้ ทำไม DRAM ถึงยังขาดแคลน? จุดสำคัญคือ การผลิต HBM ใช้กำลังการผลิต DRAM ทั่วไปจำนวนมาก และมีประสิทธิภาพต่ำมาก

HBM เป็นสถาปัตยกรรมที่ใช้ซิลิคอนวัฟเฟิลอย่างสิ้นเปลืองอย่างมาก วัฟเฟิลหนึ่งชิ้นที่ใช้สำหรับการเรียงซ้อน HBM3E 12 ชั้น มีปริมาณการผลิต (ความจุหน่วยความจำที่ผลิตได้) เพียงประมาณหนึ่งในสามของวัฟเฟิล DRAM ทั่วไป และเมื่อถึง HBM4 อัตราส่วนนี้อาจแย่ลงเป็นหนึ่งในสี่

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

เมื่อเทียบกับ DRAM แบบดั้งเดิม การผลิต HBM เราสามารถผลิตได้เพียง 1/3 ของปริมาณ DRAM ทั่วไปจาก Wafer เดียวกัน

นั่นหมายความว่า สำหรับทุก 1GB ของ HBM ที่ผู้ผลิตผลิตเพิ่มขึ้น ตลาดจะสูญเสียโอกาสในการผลิต DRAM ทั่วไป 3-4GB

ทำไมประสิทธิภาพจึงต่ำเช่นนี้? เพราะความซับซ้อนในการผลิต HBM สูงกว่า DRAM ทั่วไปมาก เช่น TSV (Through-Silicon Via), การลดความหนาของวเฟอร์, และการประมวลผลด้านหลัง ขั้นตอนเหล่านี้ล้วนก่อให้เกิดการสูญเสียอัตราการผลิตที่เพิ่มขึ้น เมื่อทำการเรียงซ้อน 8 ชั้นหรือ 12 ชั้น หากมี die (die) เพียงชิ้นเดียวเสียหาย ทั้ง stack (ชั้นเรียงซ้อน) อาจต้องทิ้งไปทั้งหมด

ปัญหาทั้งหมดเหล่านี้รวมกันทำให้ HBM เป็นผลิตภัณฑ์ที่ “สเกลย้อนกลับ” ยิ่งผลิตมากเท่าไหร่ ยิ่งใช้กำลังการผลิตมากขึ้น

สิ่งนี้นำไปสู่ “ปัญหา HBM-DRAM” ซึ่งในอุตสาหกรรมเรียกว่า “ผลกระทบการแย่งกำลังการผลิต” เนื่องจาก HBM มีกำไรสูงกว่าและถูกจองล่วงหน้าโดยผู้นำด้าน AI ผู้ผลิตจึงให้ความสำคัญกับการใช้ซิลิคอนที่มีจำกัดไปยังสายการผลิต HBM ก่อน ซึ่งทำให้กำลังการผลิต DRAM แบบดั้งเดิมที่ใช้ในโทรศัพท์มือถือและคอมพิวเตอร์ทั่วไปถูกบีบอัดอย่างรุนแรง ส่งผลให้ราคาพุ่งขึ้นอย่างรุนแรง

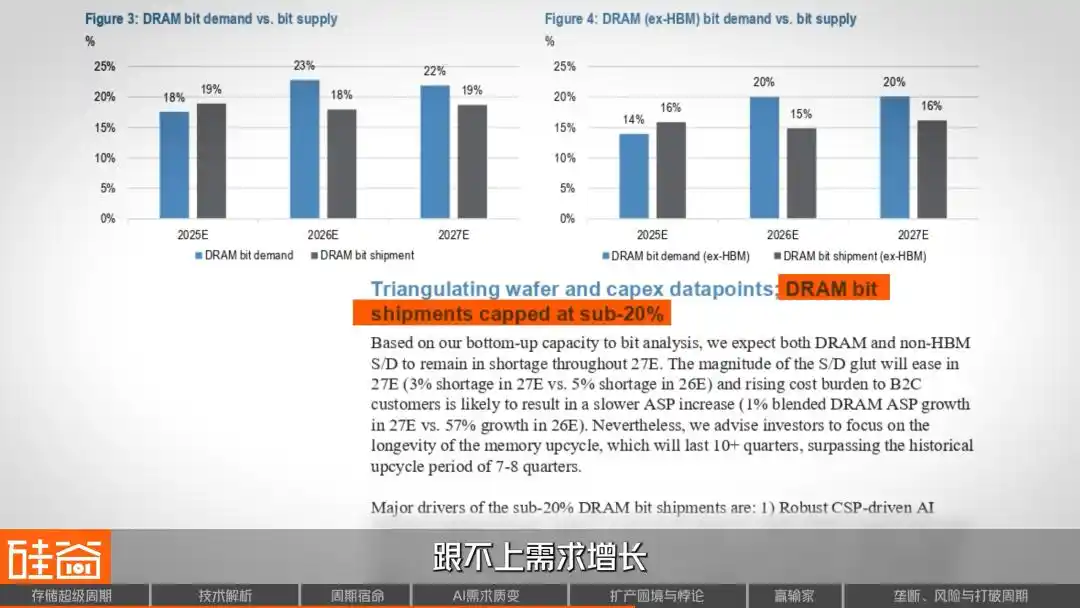

แบบจำลองอุปสงค์และอุปทานจากรายงานการวิจัยของ J.P.Morgan ก็สรุปผลที่คล้ายกัน: การเติบโตของอุปทาน DRAM ในอีกสองปีข้างหน้าจะถูกจำกัดไว้ต่ำกว่า 20% และไม่ทันต่อการเติบโตของอุปสงค์

ดังนั้น จึงเกิดปรากฏการณ์ที่น่าประหลาดใจอีกประการหนึ่ง: แม้ว่ากระบวนการผลิต DRAM ทั่วไปจะง่ายกว่า HBM แต่เนื่องจากข้อจำกัดด้านกำลังการผลิตและราคาที่พุ่งสูงขึ้น กำไรของ DRAM ทั่วไปในไตรมาสที่สี่ของปี 2025 กลับเพิ่มขึ้นเท่ากับหรือแม้แต่เกินกว่า HBM เนื่องจาก HBM ส่วนใหญ่มีราคาที่ผูกไว้ในสัญญาระยะยาว ในขณะที่ราคาตลาดสดของ DRAM ทั่วไปสามารถสะท้อนความตึงตัวของอุปสงค์และอุปทานได้อย่างรวดเร็ว ซึ่งสร้างความท้าทายให้กับผู้ผลิต: ควรจะขยายการผลิต HBM ต่อไปหรือควรจัดสรรกำลังการผลิตบางส่วนให้กับ DRAM ทั่วไปที่ให้กำไรสูงเช่นกัน?

06 ขยายกำลังการผลิต: สามอุปสรรคใหญ่ ได้แก่ ห้องสะอาดขาดแคลน ผู้ผลิตอุปกรณ์ระมัดระวัง และความขัดแย้งในกระบวนการ

ความต้องการได้เพียงพอแล้ว และข้อจำกัดด้านอุปทานยิ่งทำให้หายใจไม่ออก

ข้อจำกัดแรก: ทรัพยากรการผลิต เช่น ห้องสะอาด ไม่เพียงพอ การผลิตชิปต้องใช้ห้องสะอาด แต่หลังจากโควิด-19 เนื่องจากอยู่ในช่วงขาลงของวัฏจักร ผู้ผลิตหน่วยความจำต่างลดการลงทุนอย่างระมัดระวัง ส่งผลให้ห้องสะอาดขาดแคลนอย่างรุนแรงในปี 2025 และ 2026

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

เนื่องจากกระบวนการผลิตชิปต้องการมาตรฐานสิ่งแวดล้อมที่สูงมาก เราจึงกังวลมากกว่าเรื่องว่าห้องสะอาดมีเพียงพอหรือไม่ และไฟฟ้าเพียงพอหรือไม่ เพราะเราอาจผลิตชิปได้มากพอ แต่ไม่มีไฟฟ้าเพียงพอเพื่อให้พวกมันทำงาน

การติดตามของ SemiAnalysis แสดงว่าในปี 2026 กำลังการผลิตวเฟอร์ใหม่ทั้งหมดในอุตสาหกรรมเกือบทั้งหมดจะมุ่งเน้นที่โรงงานสามแห่ง: P4 ของ Samsung, M15X ของ SK Hynix และ A3 ของ Micron โดย M15X และ A3 ส่วนใหญ่ใช้สำหรับ HBM และมีส่วนร่วมต่อ DRAM ทั่วไปอย่างจำกัด

กำลังการผลิตใหม่ที่มีความหมายจริงๆ คืออะไร? โรงงานยองอิน (Yongin) ของ SK Hynix จะเริ่มดำเนินการช้าสุดในเดือนกุมภาพันธ์ 2027; โรงงานไอดาโฮ (Idaho) ของ Micron มุ่งเป้าไว้ที่กลางปี 2027 กล่าวอีกนัยหนึ่ง ภายในอีกกว่าหนึ่งปีข้างหน้า ด้านอุปทานจะไม่มีการเพิ่มขึ้นใดๆ

ข้อจำกัดที่สอง: ผู้ผลิตอุปกรณ์ด้านบนไม่ยอมขยายกำลังการผลิต

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

ผู้ผลิตอุปกรณ์จำนวนมาก เช่น ผู้จัดจำหน่ายหลายรายจากญี่ปุ่น รวมถึงบริษัทขนาดใหญ่อย่าง Tokyo Electron ต่างไม่ต้องการขยายกำลังการผลิต และมีท่าทีระมัดระวัง เพราะตลอดหลายทศวรรษที่ผ่านมา พวกเขาผ่านวัฏจักรต่างๆ มาแล้วหลายรอบ การขยายกำลังการผลิตในขณะนี้ก็ต้องใช้เวลาหลายปี เมื่อขยายกำลังการผลิตเสร็จ สิ่งที่อาจเกิดขึ้นคือวัฏจักร AI อาจจบลงแล้ว ดังนั้น พวกเขาจึงเลือกที่จะไม่ขยายกำลังการผลิต แม้จะไม่ได้กำไร 500 ดอลลาร์ ก็ยังสามารถทำกำไรได้ 100 ดอลลาร์ และใช้ชีวิตอย่างสบายดี

ที่มาของรูปภาพ: TEL

นี่คือปรากฏการณ์ “ผลิตภัณฑ์จากไม้กระดานสั้นที่สุด” แม้ว่าผู้ผลิตสตอเรจจะมีเงินทุนและมีความมุ่งมั่นในการขยายการผลิต แต่ข้อจำกัดในการจัดหาอุปกรณ์จากผู้ผลิตด้านบนก็จะชะลอความเร็วในการเปิดใช้งานกำลังการผลิตอย่างมาก

ข้อจำกัดที่สาม: ความต้านทานในการย้ายไปยังโหนดขั้นสูง ในการผลิตบิตหน่วยความจำให้มากที่สุดเท่าที่จะเป็นไปได้ภายใต้ข้อจำกัดของกำลังการผลิตวุ้น ผู้ผลิตสามรายกำลังเร่งการย้ายไปยังโหนดขั้นสูง 1b (โหนดการผลิตเชิงพาณิชย์ที่ทันสมัยที่สุดในปัจจุบัน) และ 1c (โหนดรุ่นถัดไปที่กำลังจะเข้าสู่การผลิตเชิงพาณิชย์ในปริมาณมาก) เนื่องจากกระบวนการยิ่งทันสมัยเท่าใด วงจรก็จะถูกแกะสลักให้ละเอียดยิ่งขึ้น ทำให้บนวุ้นขนาดเดียวกัน โหนด 1c สามารถผลิตเม็ดหน่วยความจำได้มากกว่าโหนด 1b

แต่กระบวนการย้ายสายการผลิตนี้จำเป็นต้องหยุดเครื่องจักรเพื่อปรับแต่งและติดตั้งใหม่เป็นเวลาหลายสัปดาห์จนถึงหลายเดือน ซึ่งจะทำให้เกิดความผันผวนของอัตราผลิตภัณฑ์ที่ผ่านการตรวจสอบและการสูญเสียกำลังการผลิตเป็นเวลาหลายไตรมาส ในช่วงเวลาสำคัญที่ความต้องการ AI พุ่งสูงในปี 2026 วิธีนี้จึงไม่สามารถแก้ปัญหาเร่งด่วนได้

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

ตั้งแต่ตัดสินใจเพิ่มกำลังการผลิตจนถึงการสร้างโรงงาน Fab แล้วไปจนถึงขั้นตอนหลังการผลิตที่สามารถผลิตชิป DRAM หรือ NAND ได้ ต้องใช้เวลาสามปี ในเวลานี้ยังมีชิป HBM ที่ผลิตได้ยากปรากฏขึ้น ดังที่ฉันได้กล่าวไปก่อนหน้านี้ เมื่อเปรียบเทียบกับ DRAM แบบดั้งเดิม HBM มีกำลังการผลิตเพียง 1/3 ดังนั้น แม้ฉันจะต้องรอสองถึงสามปีเพื่อให้กำลังการผลิตเพิ่มขึ้น แต่ตอนนี้กำลังการผลิตกลับลดลงอีก 1/3 จึงทำให้ความต้องการและอุปทานในวัฏจักรนี้ยังคงตึงตัว

การขาดแคลนทรัพยากรการผลิต เช่น ห้องสะอาด การที่ผู้ผลิตอุปกรณ์ไม่ขยายกำลังการผลิต และความยุ่งยากในการย้ายไปยังโหนดขั้นสูง—อุปสรรคทั้งสามนี้รวมกันคือเหตุผลที่แม้ทุกคนจะรู้ว่าชิปหน่วยความจำกำลังพุ่งสูงอย่างรุนแรง แต่ด้านอุปทานก็ยังไร้ทางรับมือ

07 การจัดสรรผลกำไรใหม่ในห่วงโซ่อุตสาหกรรม: ใครกำลังรับผลประโยชน์ ใครกำลังเผชิญกับฤดูหนาว

ราคาชิปหน่วยความจำที่พุ่งสูงขึ้นอย่างรุนแรง แน่นอนว่าไม่ได้มาโดยไม่มีค่าใช้จ่าย เพราะมันกำลังกระจายรายได้ใหม่ให้กับอุตสาหกรรมอิเล็กทรอนิกส์ทั้งหมด

ก่อนอื่น ผู้ได้รับผลประโยชน์หลักบนสายโซ่กำไรนี้ นอกเหนือจากกำไรอันมหาศาลของคู่แข่งรายใหญ่จากเกาหลีแล้ว ผู้ผลิตอุปกรณ์จัดเก็บข้อมูลในจีนก็ได้รับผลประโยชน์ตามไปด้วย โดย Baiwei Storage คาดว่ากำไรจะเพิ่มขึ้น 427% ถึง 520% ในปี 2025 เมื่อเทียบกับปีก่อนหน้า ส่วน Demingli คาดว่าจะเติบโต 85% ถึง 128%

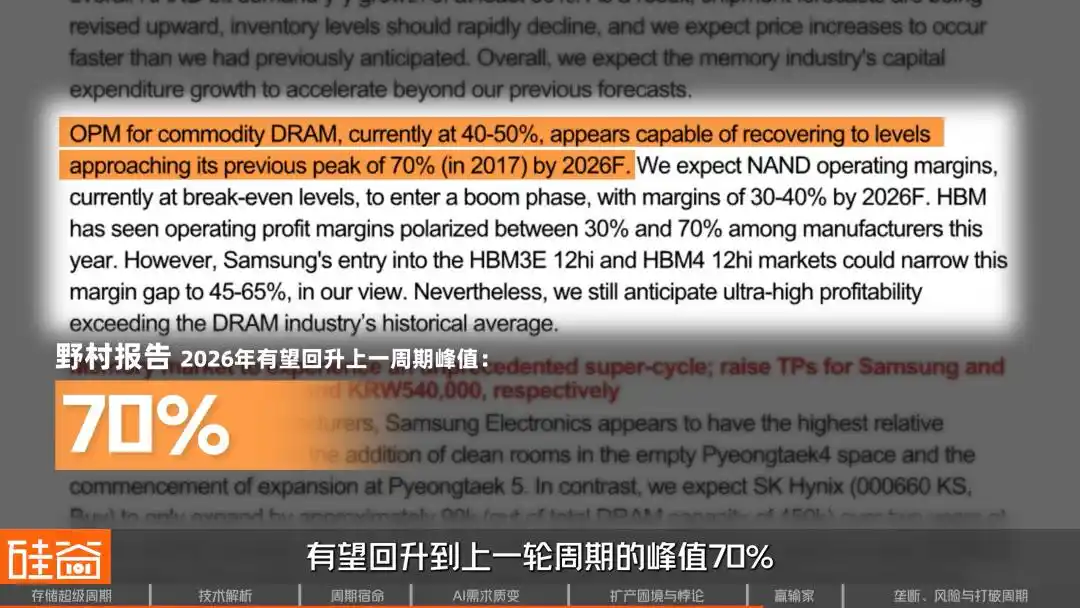

ในแง่ของอัตรากำไรอุตสาหกรรม นอมูระระบุว่าในปีงบประมาณ 2026 อัตรากำไรของผู้ผลิต DRAM ทั่วไป有望กลับมาแตะระดับสูงสุดของรอบก่อนหน้าที่ 70% ในขณะที่ J.P.Morgan มีมุมมองที่รุนแรงกว่า โดยระบุว่าจนถึงปี 2027 อัตรากำไรจากการดำเนินงานอาจเกิน 80% และสูงกว่าระดับสูงสุดของรอบก่อนหน้า

ผู้แพ้ในห่วงโซ่อุตสาหกรรมนี้คือผู้ผลิตฮาร์ดแวร์ โมร์แกน สแตนลีย์คำนวณว่า ราคาชิปหน่วยความจำที่เพิ่มขึ้น 10% จะทำให้กำไรขั้นต้นของ OEM ฮาร์ดแวร์ลดลง 45 ถึง 150 จุดฐาน

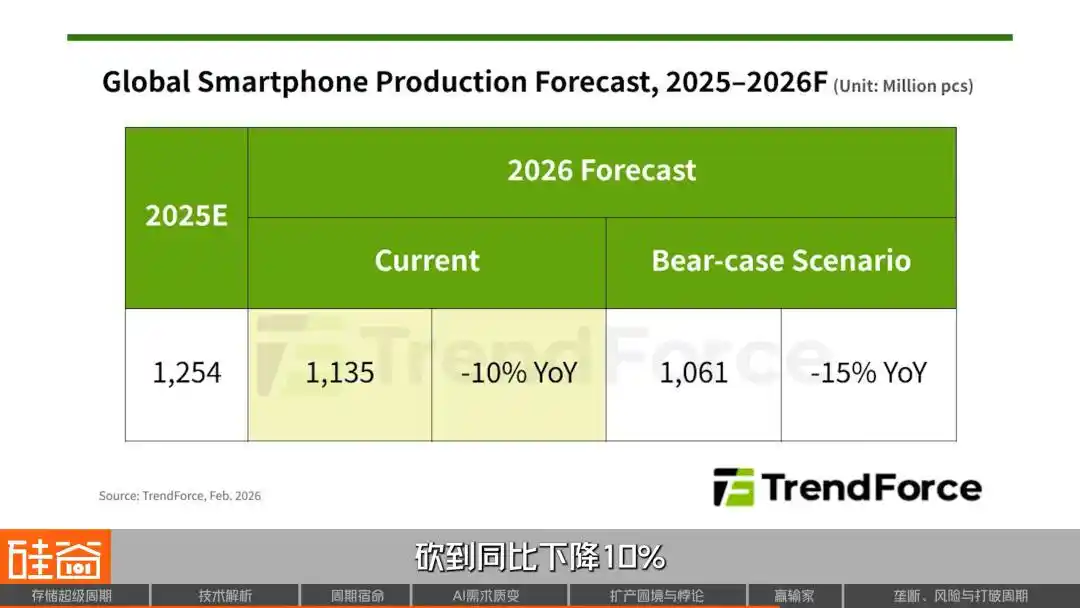

ตลาดโทรศัพท์มือถือได้รับผลกระทบก่อนใคร คาดการณ์การจัดส่งของ Xiaomi และ OPPO ถูกลดลงมากกว่า 20% ขณะที่ vivo ถูกลดลงใกล้เคียง 15% TrendForce ลดการคาดการณ์ยอดผลิตสมาร์ทโฟนทั่วโลกในปี 2026 ลงเหลือลดลง 10% เมื่อเทียบกับปีก่อนหน้า Meizu ประกาศยกเลิกแผนเปิดตัว Meizu 22Air เนื่องจากต้นทุนสูงเกินรับไหว CEO ของ Nothing คือ Pei Yu ได้แสดงความรู้สึกบนโซเชียลมีเดียว่า บริษัทขนาดเล็กจำเป็นต้องค้นหาทางเลือกอื่น

ตลาด PC ก็เลวร้ายไม่แพ้กัน Lenovo ได้ปรับราคาเครื่องบางรุ่นขึ้น 500 ถึง 1,500 หยวน ส่วน Dell และ HP ก็ได้แจ้งล่วงหน้าแล้วว่าจะขึ้นราคา โดยการปรับขึ้นส่วนใหญ่เกิดจากการถ่ายโอนต้นทุนการจัดเก็บข้อมูล Dell COO Clark กล่าวอย่างตรงไปตรงมาว่า “ไม่เคยเห็นต้นทุนเพิ่มขึ้นเร็วขนาดนี้มาก่อน” ขณะที่ CEO ของ HP แม้แต่กำลังพิจารณา “ลดปริมาณหน่วยความจำที่ใช้ในผลิตภัณฑ์”

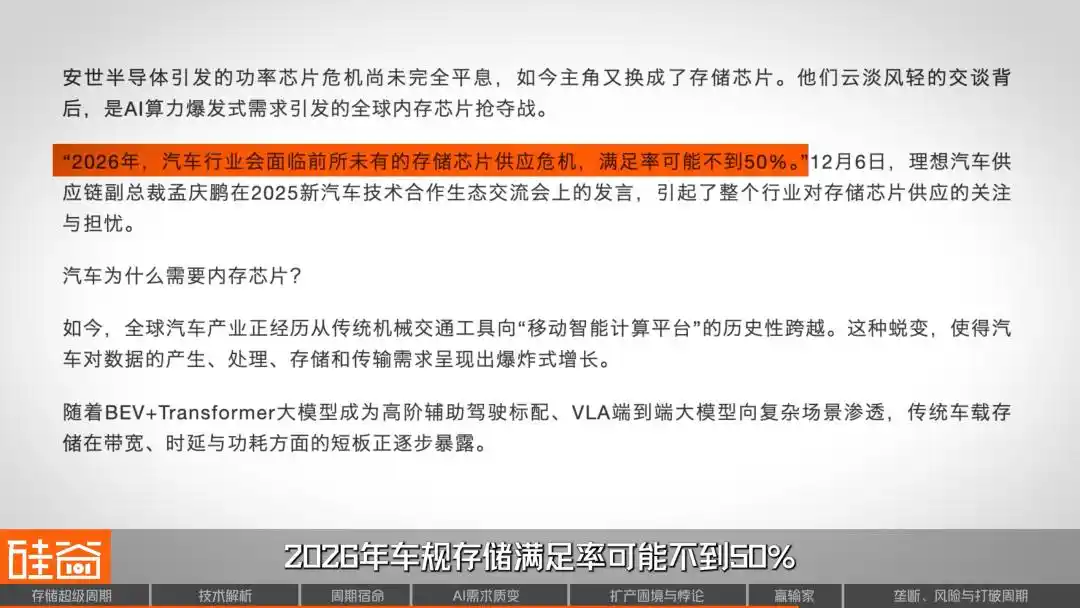

อุตสาหกรรมยานยนต์ก็ไม่สามารถหลีกเลี่ยงได้ รองประธานฝ่ายซัพพลายเชนของ Li Auto ได้เตือนอย่างเปิดเผยว่า อัตราการจัดหาหน่วยความจำสำหรับยานยนต์ในปี 2026 อาจต่ำกว่า 50% หลี่ ปิน จาก NIO กล่าวว่า “ความกดดันด้านต้นทุนที่ใหญ่ที่สุดในปีนี้คือหน่วยความจำ” เลี่ยน จูน ได้ยอมรับในถ่ายทอดสดว่า “แค่ค่าใช้จ่ายของหน่วยความจำสำหรับรถยนต์อย่างเดียว ก็จะเพิ่มขึ้นหลายพันหยวน”

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

ผู้ผลิตเช่น PC และโทรศัพท์มือถือตอนนี้อยู่กับเรา แม้ชื่อจะดังแค่ไหน ก็ไม่มีอำนาจต่อรองด้านราคาสูงเท่าที่ควร เพราะตอนนี้พวกมันไม่ได้รับความนิยมเท่าที่ควร เนื่องจาก对我们而言 กำไรของพวกเขาต่ำกว่าผู้ให้บริการคลาวด์ ตัวอย่างเช่น บริษัทรถยนต์รายหนึ่งของจีน เราเพิ่งได้ยินว่าเนื่องจากหน่วยความจำไม่เพียงพอ พวกเขาจึงอาจตัดระบบความบันเทิงในเบาะหลังออก

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

โทรศัพท์มือถือและพีซีปีนี้แน่นอนว่าจะลดอย่างน้อย 5 เปอร์เซ็นต์ อาจมากกว่านั้น แต่ไม่มีใครสนใจเรื่องนี้ เพราะพวกเขาสามคน (ผู้ยิ่งใหญ่) โดยเฉพาะไมโครน กล่าวว่าตอนนี้พวกเขาไม่ทำเรื่องนี้แล้ว ตลาดจะลดลงเป็นศูนย์ก็ไม่เป็นปัญหา

ในอีกด้านหนึ่งของความต้องการ ผู้ให้บริการคลาวด์ (ไมโครซอฟท์ โกลเกิล อะเมซอน AWS) แสดงให้เห็นถึงความไม่อ่อนไหวต่อราคาอย่างน่าทึ่ง

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

ในปัจจุบัน ผู้ให้บริการคลาวด์มีต้นทุนขอบเขต (marginal cost) และซอฟต์แวร์ (software) เป็นศูนย์ เงินทุนและเรื่องเล่าของพวกเขามีความเกี่ยวข้องกับราคาหุ้น ดังนั้นพวกเขาจึงมีความไม่อ่อนไหวต่อราคา (price insensitive) อย่างมาก หมายความว่าพวกเขาไม่ได้ใส่ใจว่าหน่วยความจำจะมีราคาเท่าใด

สำหรับผู้ให้บริการคลาวด์ แม้ว่าตลาดโทรศัพท์มือถือและพีซีจะลดลงเป็นศูนย์ ผู้ผลิตสตอเรจก็ยังไม่กังวล เพราะแนวโน้มของศูนย์ข้อมูล AI นั้นน่าดึงดูดมากเกินไป ดังนั้นคำถามสุดท้ายคือ วัฏจักรที่ยิ่งใหญ่นี้จะยังคงดำเนินต่อไปได้อีกนานแค่ไหน? ครั้งนี้แตกต่างจริงๆ หรือ?

August 2026: What's next?

ในปัจจุบัน โครงสร้างการแข่งขันในห่วงโซ่อุตสาหกรรมการจัดเก็บข้อมูลยังคงมั่นคงอยู่ ปัจจุบัน HBM มีโครงสร้างประมาณ “6:2:2” โดย SK Hynix ครองส่วนแบ่งใหญ่ที่สุด ขณะที่ Samsung และ Micron ครองส่วนตลาดของตนเองอยู่ อย่างไรก็ตาม นักลงทุนบางคนเชื่อว่า ในตลาดผู้ขายที่อุปทานน้อยกว่าความต้องการอย่างมากในขณะนี้ การถกเถียงว่าใครมีส่วนแบ่งมากกว่าแทบไม่มีความหมาย

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

เนื่องจากสามผู้ผลิตรายใหญ่นี้มีขีดจำกัดด้านกำลังการผลิต ผู้ใดสามารถขยายกำลังการผลิตได้ ก็จะสามารถขายได้มากขึ้น และผู้ใดมีอุปทานเพิ่มเติม ก็จะสามารถครองส่วนแบ่งตลาดได้ แต่เรื่องนี้ไม่เกี่ยวข้องกับเทคโนโลยีของใครดีกว่า เพราะในขณะนี้ตลาดมีอุปทานน้อยกว่าความต้องการอย่างมาก ดังนั้น การพูดถึงส่วนแบ่งตลาดในเวลานี้ เช่น ส่วนแบ่งตลาดของ Hynix อยู่ที่ครึ่งหนึ่ง ซึ่งมากกว่าคู่แข่งอีกสองราย จึงไม่มีความหมายใดๆ เพราะทั้งสามรายไม่สามารถขยายกำลังการผลิตได้

ดังนั้นความเป็นจริงคือ ผู้ผลิตหน่วยความจำรายใหญ่ทั้งสามรายได้ขายสินค้าหมดแล้ว ใครสามารถเพิ่มกำลังการผลิตได้มากกว่า ก็จะได้ส่วนแบ่งตลาดมากกว่า แต่ที่น่าสนใจคือ บริษัทผู้ผลิตหน่วยความจำขนาดใหญ่เหล่านี้อาจไม่ได้ต้องการการผูกขาด

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

ฉันคิดว่าไม่มีผู้เล่นในตลาดหน่วยความจำใดต้องการผูกขาด ซัมซุงกลัวการผูกขาด และลูกค้าของเราเองก็ไม่ต้องการให้เราผูกขาด เมื่อเกิดการขาดแคลน เช่นในปัจจุบันที่ลูกค้ามอบส่วนแบ่งตลาด 100% ให้กับผู้จัดจำหน่ายหน่วยความจำรายใดรายหนึ่ง นั่นจะสร้างแรงกดดันอย่างมากต่อผู้เล่นในตลาดหน่วยความจำ ดังนั้น การทำลายการผูกขาด จึงเป็นสิ่งที่ผู้เล่นในตลาดหน่วยความจำอย่างเราต้องการเห็น

ผู้คนมักคิดว่าการผูกขาดหมายถึงราคาสูงเกินจริง แต่ในอุตสาหกรรมการจัดเก็บข้อมูลที่มีการเปลี่ยนแปลงตามรอบวงจรอย่างรุนแรง การครองส่วนแบ่งตลาด 100% หมายถึงความเสี่ยงต่อความต้องการ 100% เมื่อลูกค้าตัดคำสั่งซื้อ บริษัทจะอยู่ในตำแหน่งที่เปราะบาง ดังนั้น ผู้ผลิตการจัดเก็บข้อมูลจึงต้องการรักษาสมดุลของการแข่งขันระหว่างสามราย

แล้ววัฏจักรนี้จะคงอยู่ได้นานแค่ไหน?

คันดิซ หู

ผู้จัดการฝ่ายการตลาดผลิตภัณฑ์หน่วยความจำของซัมซุง

ปี 2026 จะขายหมด 100% และช่องว่างระหว่างอุปทานและอุปสงค์จะถึง 30% หรือแม้แต่ 50% ปี 2027 ก็ยังคงมีความขาดแคลน อาจถึงปี 2028 จึงจะมีการปรับตัวดีขึ้นอย่างแท้จริง ดังนั้นนี่คือสถานการณ์การขาดแคลนในอีกสองถึงสามปีข้างหน้า

ในขณะเดียวกัน ความต้องการจากฝั่งผู้บริโภคไม่มีสัญญาณของการชะลอตัวเลย ต่อไปนี้ การระเบิดของ AI inference และ agent รวมถึงความต้องการด้านหุ่นยนต์และ AI ทางกายภาพในอนาคต จะยิ่งผลักดันให้ความต้องการด้านความเร็วในการถ่ายโอนและปริมาณการจัดเก็บข้อมูลเพิ่มขึ้นแบบก้าวกระโดด

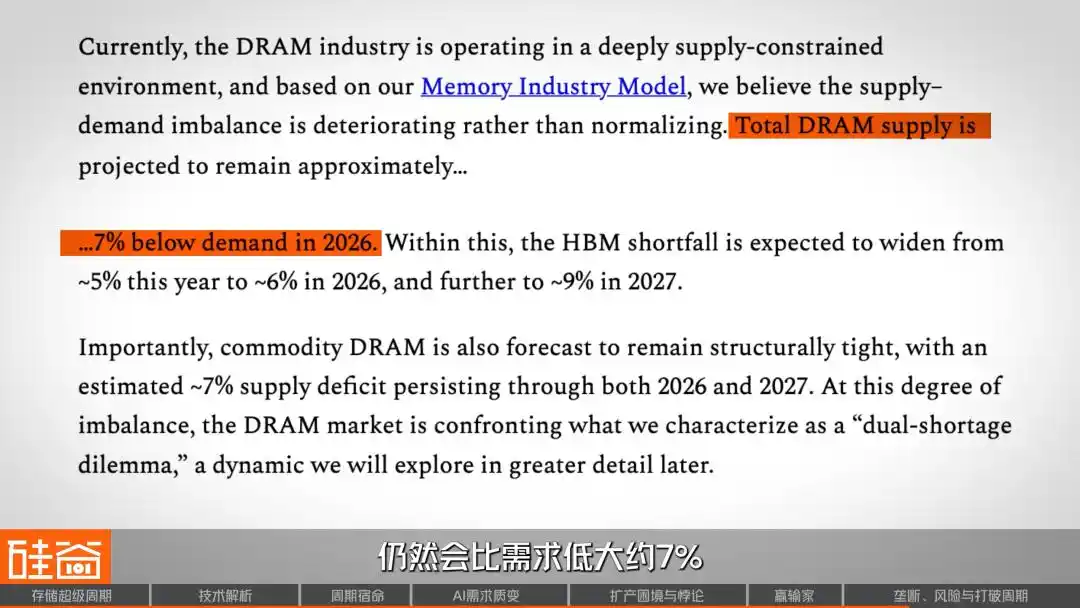

SemiAnalysis มองว่า ปริมาณอุปทาน DRAM ทั้งหมดในปี 2026 จะยังคงต่ำกว่าความต้องการประมาณ 7% ในสาย HBM ช่องว่างระหว่างอุปทานและความต้องการจะยังคงขยายตัวต่อไปจนถึงปี 2027 ส่วนอุปทานใหม่ กำลังการผลิตที่มีความหมายจริงๆ น่าจะเริ่มปรากฏขึ้นอย่างค่อยเป็นค่อยไปในช่วงครึ่งหลังของปี 2027 หากพิจารณาตามเกณฑ์ของ Nomura Securities ปริมาณเพิ่มเติมที่สะท้อนจริงในปริมาณการผลิตอาจต้องรอจนถึงปี 2028

แต่สิ่งที่น่าสนใจมากกว่านั้นคือปัญหาที่ใหญ่กว่า: อุตสาหกรรมนี้จะเลิกมีวัฏจักรไปตลอดกาลหรือไม่? จากมุมมองของวอลล์สตรีท ร็อบได้ให้มุมมองการคิดที่ลึกซึ้งในการสัมภาษณ์ว่า:

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

รอบนี้อาจยืดเยื้อเป็นเวลานาน หรืออาจเปลี่ยนอุตสาหกรรมที่มีลักษณะเป็นวัฏจักรให้กลายเป็นอุตสาหกรรมที่เติบโตอย่างมีโครงสร้าง ซึ่งจะไม่ใช่การเติบโตแบบวัฏจักรอีกต่อไป หากในขณะนี้อุตสาหกรรมเกิดการเปลี่ยนแปลงครั้งใหญ่ โดยเปลี่ยนจากอุตสาหกรรมที่มีลักษณะเป็นวัฏจักรไปเป็นอุตสาหกรรมที่ไม่ใช่วัฏจักร และกลายเป็นอุตสาหกรรมที่มีการเติบโตอย่างมั่นคงตามโครงสร้าง ความเห็นของตลาดต่ออุตสาหกรรมนี้อาจเกิดการเปลี่ยนแปลงเชิงคุณภาพทั้งหมด

สำหรับอุตสาหกรรมที่มีลักษณะเป็นรอบ แม้แต่การให้สัดส่วนราคาต่อกำไร (P/E) ที่ 10 เท่าก็ถือว่าสูงแล้ว แต่หากอุตสาหกรรมเหล่านี้เปลี่ยนเป็นอุตสาหกรรมที่มีการเติบโตเชิงโครงสร้างและยังคงดำเนินต่อไปหลายปี ราคาต่อกำไรของพวกมันสามารถเพิ่มขึ้นเป็นสองเท่าได้อีก

ในไซเคิลที่ยิ่งใหญ่นี้ เราอยู่ในจุดไหนกันแน่ตอนนี้?

กราฟนี้มีแกนแนวนอนเป็นช่วงเวลาที่วัดจากห้ารอบที่ผ่านมา โดยจุดศูนย์ของแต่ละรอบคือจุดต่ำสุดของรอบนั้น ส่วนแกนแนวตั้งแสดงถึงระดับการเพิ่มขึ้นของการซื้อขายของตลาด สามารถเห็นได้ว่าแต่ละรอบจะผ่านสี่ระยะคือ ความสิ้นหวัง ความสงสัย ความมั่นใจ และความตื่นเต้นรุนแรง ก่อนกลับไปสู่ความสิ้นหวังอีกครั้ง สำหรับเส้นสีแดงในรอบปัจจุบัน เราได้เข้าสู่ช่วง “ความมั่นใจ” แล้ว และระดับการเพิ่มขึ้นสูงกว่าทุกวงจรก่อนหน้าอย่างมาก

นี่สอดคล้องกับสิ่งที่ร็อบพูดไปเมื่อสักครู่ การเปลี่ยนแปลงวิธีคิดนี้ หาก AI จริงๆ แล้วทำลายวัฏจักรนี้ได้ มันหมายความว่าแม้กำไรจะไม่เติบโต การปรับราคาใหม่จากหุ้นเชิงวัฏจักรเป็นหุ้นการเติบโต ก็สามารถทำให้ราคาหุ้นเพิ่มขึ้นเป็นสองเท่าได้ เช่นเดียวกับที่ไม่มีใครพูดว่าแอปเปิลขายโทรศัพท์เป็นอุตสาหกรรมเชิงวัฏจักรในช่วง 20 ปีที่ผ่านมา หากการจัดเก็บข้อมูลสามารถไปถึงจุดนี้ได้ มันจะเป็นการเปลี่ยนแปลงรูปแบบครั้งใหญ่ในกรอบการลงทุนในเซมิคอนดักเตอร์ทั้งหมด

อย่างไรก็ตาม ความต้องการในอุตสาหกรรมการจัดเก็บข้อมูลก็มีความไม่แน่นอน ตัวแปรด้านความต้องการไม่ได้มาเพียงจากมุมมองระดับมหภาคเท่านั้น แต่เทคโนโลยีเองก็อาจเปลี่ยนแปลงความสัมพันธ์ระหว่างอุปทานและอุปสงค์

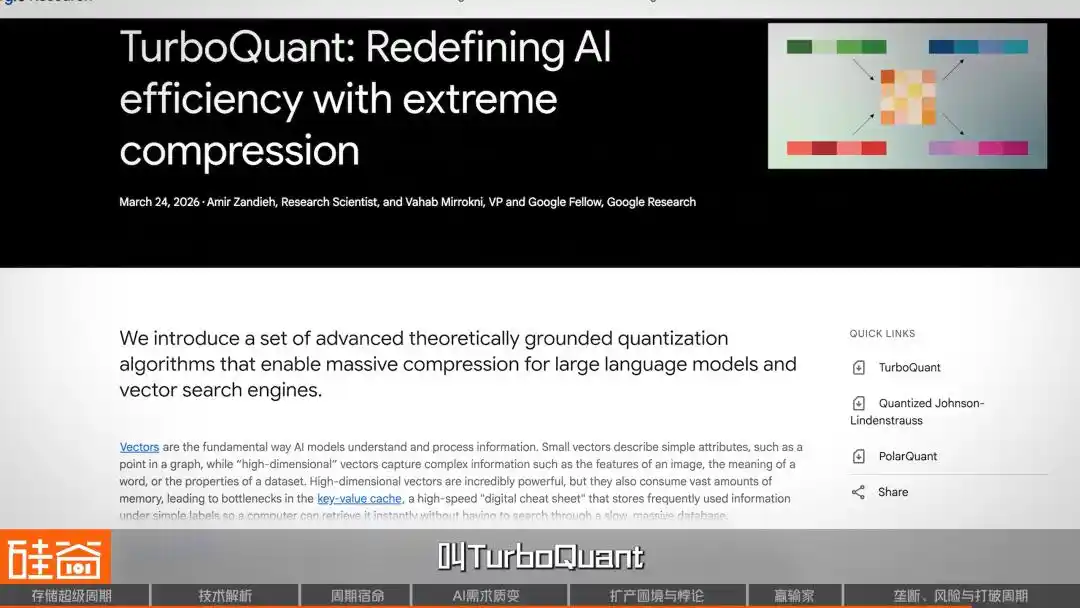

ตัวอย่างเช่น ในปลายเดือนมีนาคม โกลเกิลได้เปิดตัวอัลกอริทึมใหม่ชื่อ TurboQuant ซึ่งอ้างว่าเป็นอัลกอริทึมการบีบอัดหน่วยความจำ AI ที่มีประสิทธิภาพสูง หลังจากการเปิดตัว ได้สร้างความฮือฮาในวงการเทคโนโลยีซิลิคอนแวลลีย์ และยังทำให้ภาคส่วนการจัดเก็บข้อมูลร่วงลงอย่างทั่วหน้า

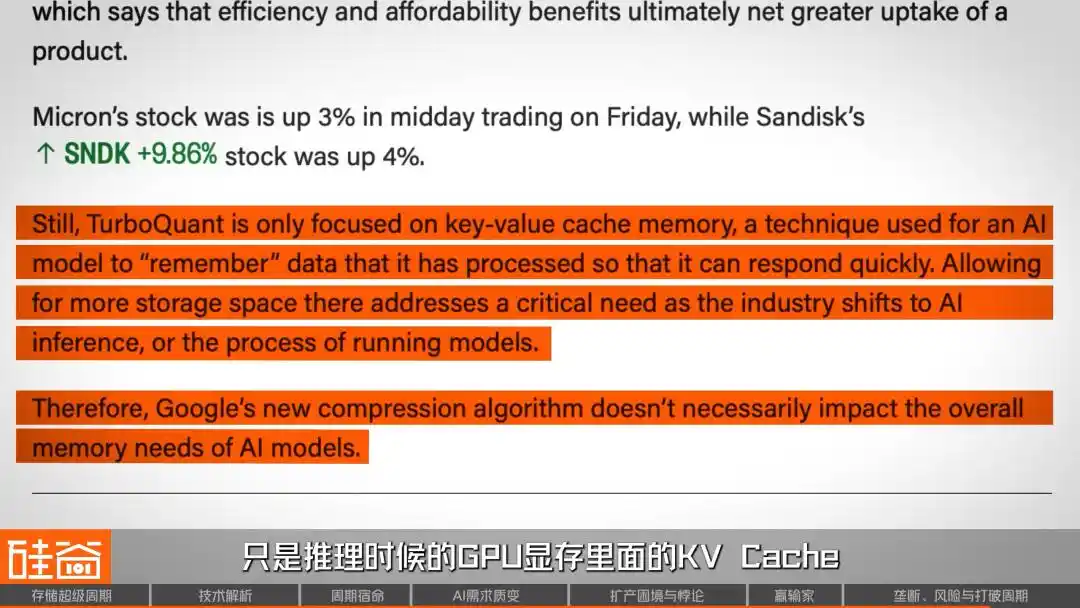

แต่ไม่นานหลังจากนั้น มีเสียงในอุตสาหกรรมโต้แย้งว่า การร่วงลงครั้งนี้เป็นความผิดพลาด ประการแรก บทความนี้ตีพิมพ์เมื่อหนึ่งปีก่อน และมีข้อถกเถียงทางวิชาการอยู่บ้าง นอกจากนี้ อัลกอริทึมนี้ยังได้รับการยืนยันเฉพาะบนโมเดลขนาดเล็ก เช่น Gemma และ Mistral เท่านั้น ยังไม่มีการทดสอบบนโมเดลขนาดเกิน 70B, สถาปัตยกรรม MoE หรือบริบทที่มีโทเค็นหลายแสน ซึ่งเป็นสถานการณ์ที่ความต้องการหน่วยความจำของ AI แท้จริงแล้วพุ่งสูงขึ้นอย่างมาก นอกจากนี้ ผู้เชี่ยวชาญด้านเทคนิคยังระบุว่า ในเชิงเทคนิค TurboQuant ลดขนาดเพียง KV Cache ที่อยู่ในหน่วยความจำ GPU ระหว่างการให้เหตุผล ซึ่งเป็นหนึ่งในสามแหล่งที่มาหลักของความต้องการหน่วยความจำของ AI แต่ไม่มีผลต่อขั้นตอนการฝึกสอนเลย

ท้ายที่สุด งานวิจัยและอัลกอริทึมนี้ถูกวิพากษ์วิจารณ์อย่างหนัก แต่นี่กลับน่าสนใจ: ผลงานจากงานวิจัยเก่าที่มีข้อถกเถียงนี้ สามารถทำให้ตลาดทุนตกหนักขนาดนี้ได้ ไม่ใช่หรือว่านี่เองเป็นการเปิดเผยบางสิ่ง? หมายความว่า ความเชื่อมั่นของตลาดต่อภาคส่วนการจัดเก็บข้อมูล ได้สูงจนเปราะบางมากเกินไปหรือไม่? ต้องจำไว้ว่า ก่อนการตกหนักครั้งนี้ 闪迪 (SanDisk) พุ่งขึ้นกว่า 200% ตั้งแต่ปี 2026 และไมโครน (Micron) ก็เพิ่มขึ้นเกิน 80%

มีสถาบันขายสั้นระบุตรงๆ ว่า SanDisk ที่มีมูลค่าตลาด 92,000 ล้านดอลลาร์สหรัฐ โดยคาดว่ากำไรสุทธิจะอยู่ที่เพียง 6,000 ล้านดอลลาร์สหรัฐในปี 2026 นั้น มีการประเมินมูลค่าที่ยากจะยืนหยัดได้ Micron ก็เผชิญกับข้อสงสัยเช่นกัน: แม้จะทำผลงานดีที่สุดเท่าที่เคยมีมา แต่การใช้จ่ายทุนในปีงบประมาณ 2026 ที่อยู่ที่ 20,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 68% เมื่อเทียบปีก่อน แสดงถึงการเดิมพันอย่างใหญ่หลวงว่าความต้องการหน่วยความจำจะยังคงเติบโตต่อไป

ในที่สุดแล้ว บทความของ TurboQuant แค่เป็นเพียงหัวเชื้อเท่านั้น ขณะที่ถังระเบิดที่แท้จริงคือการประเมินมูลค่าที่สุดขั้วซึ่งสะสมมาตลอดสองปีที่ผ่านมา สัญญาณใดๆ ก็ตามที่บ่งชี้ว่า “ความต้องการอาจไม่มากเท่านั้น” ก็เพียงพอที่จะกระตุ้นให้เกิดการขายแบบล่มสลาย

ความก้าวหน้าในระดับอัลกอริทึมเหล่านี้ คือความเสี่ยงที่ยากที่สุดในการกำหนดราคาล่วงหน้าในเรื่องราวของ “ซูเปอร์ไซเคิล” และร็อบก็ได้ให้คำเตือนเกี่ยวกับความเสี่ยงสุดท้ายอย่างชัดเจน

โรบ ลี่

หุ้นส่วนการจัดการของ Amont Partners ณ นิวยอร์ก

ความกังวลเกี่ยวกับอุตสาหกรรมการจัดเก็บข้อมูลจะยังคงมีอยู่จนกว่าสิ่งนี้จะถูกพิสูจน์ว่าเป็นธุรกิจแบบ “แอปเปิล” ที่เติบโตอย่างมั่นคง ความกังวลแรกคือ AI จะล้มเหลว ซึ่งจะทำให้ทุกคนล้มหายตายจาก เพราะปัจจุบันการเติบโตหลักมาจากการใช้ AI หากวันหนึ่ง AI ล้มเหลว และทุกคนพบว่า AI ไม่มีประโยชน์อะไรเลย ทุกสิ่งที่คุณพูดถึงในอนาคตจะกลายเป็นเพียงคำพูดว่างเปล่า และลดลงเป็นศูนย์

ดังนั้น ความคาดหวังเชิงบวกต่อ “ซูเปอร์ไซเคิล” ในปัจจุบัน ทั้งหมดตั้งอยู่บนสมมติฐานหนึ่ง: ความต้องการด้าน AI เป็นความต้องการที่แท้จริงและยั่งยืน หากวันหนึ่ง AI เกิดฟองสบู่แตก อุตสาหกรรมการจัดเก็บข้อมูลจะยากที่จะหลีกเลี่ยงผลกระทบได้ ดาโมเคลส์ดาบยังคงแขวนอยู่เหนือหัวจนกว่าอุตสาหกรรมจะพิสูจน์ได้อย่างแท้จริงว่าเป็นธุรกิจที่เติบโตอย่างมั่นคงแบบ “แอปเปิล”

SemiAnalysis กำหนดวัฏจักรนี้ว่าเป็น “ภาวะขาดแคลนที่เกิดขึ้นทุกๆ สี่สิบปี” แต่ทิศทางที่มีคุณค่ามากกว่าอาจคือ: อุตสาหกรรมชิปจัดเก็บข้อมูลกำลังยืนอยู่ที่ทางแยก ซึ่งอาจตกกลับสู่ช่วงขาลงอีกครั้งหลังจากยอดราคาเช่นเดียวกับที่ผ่านมาในสี่สิบปีที่ผ่านมา หรืออาจพังทลายวัฏจักรดั้งเดิมได้อย่างแท้จริงภายใต้แรงขับเคลื่อนจากความต้องการเชิงโครงสร้างของ AI และกลายเป็นอุตสาหกรรมที่เติบโตอย่างต่อเนื่อง

อย่างน้อยจนถึงปี 2026 คำตอบดูเหมือนจะชี้ไปทางข้อที่สอง กำลังการผลิตของผู้ผลิตการจัดเก็บข้อมูลรายใหญ่สามรายหมดลงหมดแล้ว คำสั่งซื้อจากผู้ผลิตอุปกรณ์ด้านบนถูกจองจนถึงปี 2027 ลูกค้าเริ่มจ่ายเงินมัดจำและลงนามในสัญญาระยะยาวที่มีผลผูกพันทางกฎหมาย แม้แต่บริษัทญี่ปุ่นที่ผลิตโถส้วมก็เปลี่ยนชะตาชีวิตเพราะเรื่องนี้

แต่ประวัติศาสตร์ไม่เคยขาดการเยาะเย้ยคำว่า “ครั้งนี้ไม่เหมือนเดิม” สิ่งเดียวที่แน่นอนคือ: ไม่ว่าครั้งนี้จะสามารถทำลายวัฏจักรได้หรือไม่ มันได้เปลี่ยนแปลงแผนที่อำนาจของอุตสาหกรรมเทคโนโลยีทั่วโลกอย่างไม่สามารถย้อนกลับได้แล้ว ในเกมแห่งความหิวโหยสำหรับชิปจัดเก็บข้อมูลนี้ ผู้ใดควบคุมอุปทาน ผู้นั้นจะควบคุมเสียงพูดในยุคปัญญาประดิษฐ์