จัดระเบียบ & รวบรวม: ชินเช่า TechFlow

ผู้ร่วมอภิปราย: ทอม ลี ผู้ร่วมก่อตั้งและหัวหน้าฝ่ายวิจัยของ Fundstrat; ไมเคิล ลูอิส ผู้แต่งหนังสือ Moneyball, The Big Short, The Blind Side และ The Future Is Here

ผู้ดำเนินรายการ: Liz Thomas หัวหน้ากลยุทธ์การลงทุนของ SoFi

แหล่งพอดี:SoFi

หัวข้อเดิม: AI บูมหรือฟองสบู่? Michael Lewis, Tom Lee ว่าด้วยความเสี่ยงและผลตอบแทน | The Important Part LIVE

วันออกอากาศ: 19 กุมภาพันธ์ 2026

สรุปจุดสำคัญ

ในการบันทึกแบบพิเศษของ The Important Part ลิซ โทมัส หัวหน้ากลยุทธ์การลงทุนของ SoFi ได้ตั้งคำถามที่นักลงทุนหลายรายกำลังให้ความสนใจ: การขึ้นอย่างรวดเร็วของตลาดจะชะลอตัวลงหรือไม่? หรือการขึ้นนี้จะยังคงดำเนินต่อไป? เพื่อตอบคำถามเหล่านี้ เธอเชิญผู้คิดชั้นนำสองคนจากวงการการเงิน ได้แก่ ทอม ลี ผู้ร่วมก่อตั้งและหัวหน้าฝ่ายวิจัยของ Fundstrat และไมเคิล ลูอิส ผู้แต่งหนังสือขายดีของนิวยอร์กไทมส์เรื่อง Moneyball, The Big Short, The Blind Side และ Going Infinite ทั้งสามคนร่วมกันอภิปรายเกี่ยวกับคำถามหลักที่นักลงทุนจะเผชิญในปี 2026

ในการสนทนาที่น่าสนใจครั้งนี้ พวกเขาได้วิเคราะห์หัวข้อที่เป็นที่นิยมในตลาดปัจจุบันหลายประเด็น: ทำไมนักลงทุนรายย่อยถึงมีผลงานดีกว่ากองทุนเฮดจ์ฟันด์ในช่วงไม่กี่ปีที่ผ่านมา? ทองคำได้แตะจุดสูงสุดแล้วหรือยัง? การลดลงอย่างรุนแรงถึง 40% ของบิตคอยน์หมายความว่าตลาดคริปโตกำลังเข้าสู่ช่วง “คริปโตวินเทอร์” หรือไม่? ทอม ลี อธิบายว่า แม้หุ้นซอฟต์แวร์ที่ขับเคลื่อนด้วย AI จะลดลงในช่วงหลัง แต่นี่อาจสะท้อนถึงการเพิ่มขึ้นของผลิตภาพขององค์กร ในขณะที่ไมเคิล ลูอิส แบ่งปันการเดิมพันแบบตรงข้ามกับแนวโน้มทั่วไปเกี่ยวกับทองคำ และอธิบายว่าทำไมเขาจึง “มองบวกกับความกลัว” ในกลยุทธ์การลงทุนของเขา

นอกจากนี้ พวกเขายังได้หารือเกี่ยวกับประเด็นสำคัญอื่นๆ ของตลาดการเงินในปัจจุบัน ได้แก่: ความเป็นอิสระของเฟดจะได้รับผลกระทบหรือไม่หลังจากKevin Warsh ได้รับการเสนอชื่อเป็นประธานเฟด? การพัฒนาอย่างรวดเร็วของเทคโนโลยี AI จะนำไปสู่การสูญเสียงานในวงกว้างหรือไม่? และรัฐบาลกลางอาจเข้ามาควบคุมบริษัท AI ที่กำลังประสบปัญหาหรือไม่

สุดท้าย พวกเขายังได้หันความสนใจไปที่วงการสกุลเงินดิจิทัล โดยวิเคราะห์เหตุการณ์ “หงส์ดำ” ที่อาจเกิดขึ้น รวมถึงบทเรียนที่มีค่าเกี่ยวกับการถูกทำลายทางเทคโนโลยีจากประวัติศาสตร์ของอุตสาหกรรมอาหารแช่แข็ง

สรุปความคิดเห็นที่น่าสนใจ

- The real bubble forms when everyone believes "this is definitely not a bubble."

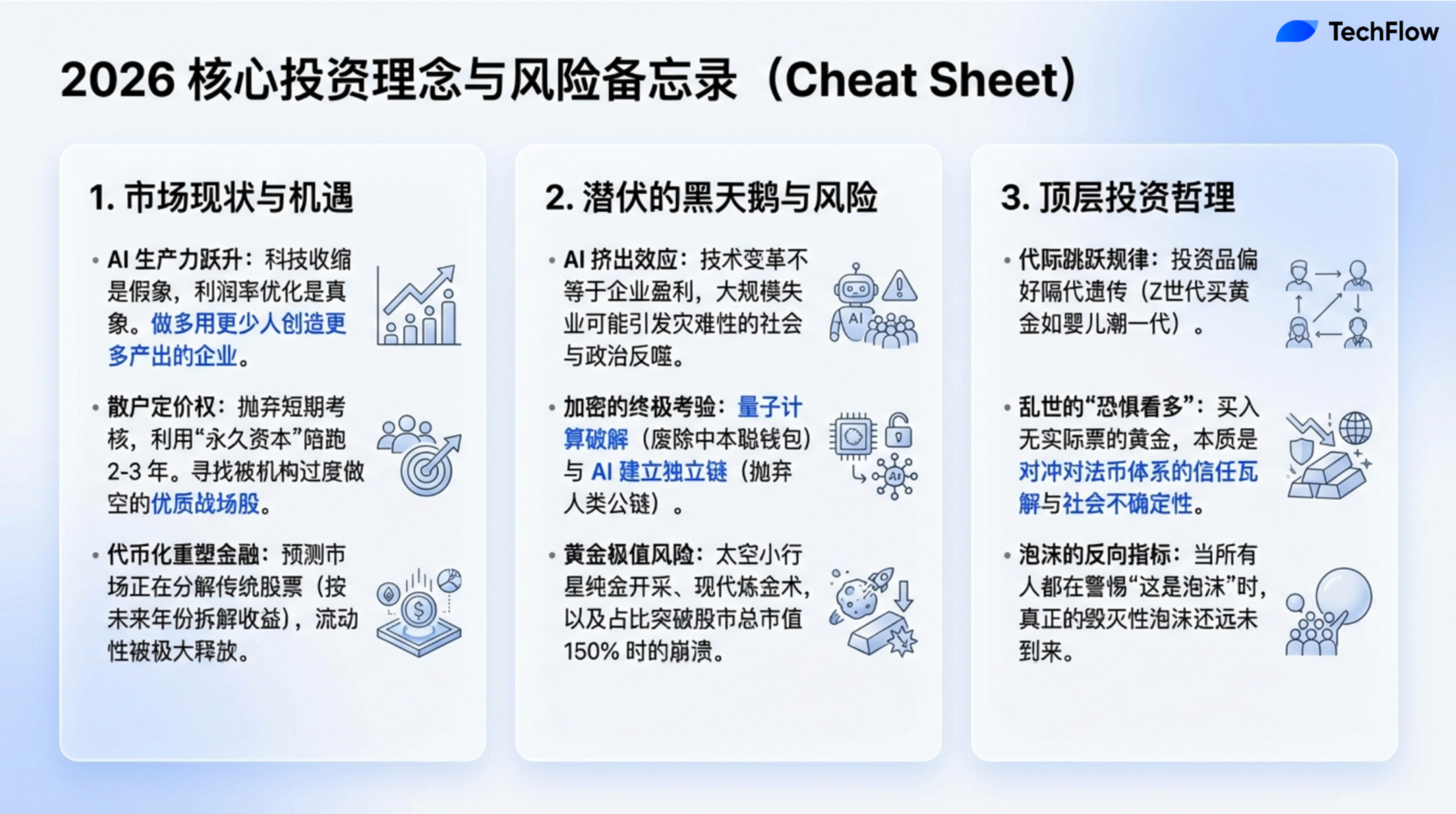

- อัตราการว่างงานของผู้สำเร็จการศึกษาจากมหาวิทยาลัยสูงกว่ากลุ่มที่มีอายุเดียวกันแต่ไม่มีวุฒิการศึกษาจากมหาวิทยาลัย... แต่หากพิจารณาในมุมมองอื่น นี่อาจเป็นสัญญาณของการเพิ่มขึ้นของผลิตภาพทางเศรษฐกิจ ผลิตภาพมักถูกวัดจากปริมาณผลผลิตที่เพิ่มขึ้นโดยใช้ทรัพยากรแรงงานน้อยลง

- AI อาจมีความเป็นปฏิวัติจริงตามที่หลายคนกล่าว แต่นั่นไม่ได้หมายความว่ามันจะนำผลกำไรมาสู่ตลาดหุ้นโดยทั่วไป ความเปลี่ยนแปลงทางเทคโนโลยีและผลตอบแทนของตลาดไม่มีความสัมพันธ์เชิงเหตุและผลที่แน่นอน

- นักลงทุนรายย่อยสามารถเลือกหุ้นที่ถูกต้องได้ เนื่องจากกลไกการจูงใจของพวกเขาแตกต่างจากนักลงทุนสถาบันอย่างสิ้นเชิง... พวกเขาลงทุนด้วยเงินของตนเอง จึงมีแนวโน้มจะถือหุ้นใดหุ้นหนึ่งเป็นเวลาสองถึงสามปี

- เมื่อฉันถือทองคำ ฉันแท้จริงแล้วกำลังลงทุนใน“ความกลัว” ฉันซื้อทองคำเพราะมันสามารถป้องกันความไม่แน่นอนในปัจจุบัน… ฉันซื้อการประกันภัยสำหรับความไม่สบายใจและความวิตกกังวลในอนาคต

- ย้อนกลับไปในอดีต มีเพียงสามครั้งเท่านั้นที่ทองคำเพิ่มขึ้นเกิน 9% ในหนึ่งวัน และทั้งสามครั้งล้วนเป็นจุดสูงสุดของราคาทองคำ หากอ้างอิงจากประวัติศาสตร์ ทองคำอาจได้แตะจุดสูงสุดแล้ว

- มีคำพูดยอดนิยมในโลกการเงินจาก Art Cashion ผู้ล่วงลับว่า “ตลาดขาขึ้นไม่ได้ตายด้วยอายุ แต่ถูกเฟดสังหาร”

- แม้วิธีการดำเนินการจะเปลี่ยนไป แต่ธรรมชาติของมนุษย์ยังคงไม่เปลี่ยน ความต้องการพื้นฐานที่ว่า “ฉันอยากทำกำไรได้มากกว่าและเร็วกว่าผู้อื่น” ยังคงเป็นแรงขับเคลื่อนหลักของอุตสาหกรรมนี้

- ในอีกสิบปีข้างหน้า ผู้ที่ควบคุม AI และระบบนิเวศที่เกี่ยวข้อง จะอาจกลายเป็นซูเปอร์พาวเวอร์ระดับโลก หากสายการเงินของ AI จริงๆ แล้วเริ่มขาดหาย ผมเชื่อว่าแม้แต่กระทรวงกลาโหมก็คงกำลังจำลองสถานการณ์เพื่อรับมือกับสถานการณ์ดังกล่าว

- ตั้งแต่ปี 1974 มีบริษัทประมาณ 40,000 แห่งที่เข้าตลาดหรือแยกกิจการ โดยราคาหุ้นของ 90% ของบริษัทเหล่านี้ลดลงมากกว่า 50% และในจำนวนบริษัทที่ราคาหุ้นลดลงมากกว่า 50% นั้น อีก 90% สุดท้ายก็ลดลงเหลือศูนย์ กล่าวอีกนัยหนึ่ง หุ้นส่วนใหญ่สุดท้ายจะกลายเป็นค่าศูนย์

ปัญญาประดิษฐ์คือวิกฤตหรือโอกาส? ความหลากหลายของปฏิวัติผลิตภาพ

ลิซ ยัง:

ในช่วงไม่กี่ปีที่ผ่านมา ตลาดโลกได้รับประสบการณ์การเติบโตอย่างต่อเนื่องและรวดเร็ว แม้ว่าในสัปดาห์ที่ผ่านมาจะมีความผันผวน แต่แนวโน้มโดยรวมยังคงแข็งแกร่ง ปรากฏการณ์นี้ส่วนใหญ่เกิดจากความก้าวหน้าของปัญญาประดิษฐ์ (AI) ซึ่งขับเคลื่อนนวัตกรรมทางเทคโนโลยี สร้างผลิตภัณฑ์ใหม่ๆ และดึงดูดเงินทุนจำนวนมากไหลเข้ามา อย่างไรก็ตาม นักลงทุนจำนวนมากเริ่มรู้สึกกังวลว่าตลาดอาจร้อนเกินไปหรือการเติบโตเร็วเกินไป ความกังวลนี้แพร่กระจายทั่วโลก และกลายเป็นหัวข้อหลักในการอภิปรายของเราในวันนี้

เพื่อให้เข้าใจปรากฏการณ์นี้ได้ดียิ่งขึ้น เราได้เชิญ Tom Lee ผู้ร่วมก่อตั้งและหัวหน้าฝ่ายวิจัยของ Fundstrat มานำเสนอ เขาเป็นที่รู้จักมานานว่าเป็นผู้มองโลกในแง่ดีต่อตลาด และถือเป็นตัวแทนของกลุ่มผู้มองว่าตลาดจะขึ้น Tom ทำไมคุณจึงยังคงมองโลกในแง่ดีในบริบทปัจจุบันนี้?

ทอม ลี:

มีคำพูดยอดนิยมในโลกการเงินจาก Art Cashion ผู้ล่วงลับ ซึ่งเคยกล่าวว่า “ตลาดขาขึ้นไม่ได้ตายด้วยอายุ แต่ถูกเฟดสังหาร” พูดอีกแบบคือ ประสิทธิภาพที่ดีของตลาดหุ้นไม่ได้หมายความว่ามันจะไม่สามารถแสดงผลได้ดีต่อไป จริงๆ แล้ว ผมคิดว่าเรากำลังก้าวเข้าสู่ปัจจัยขับเคลื่อนสำคัญสองประการ: ประการแรก ผลตอบแทนจาก AI เริ่มปรากฏขึ้น และกำลังเปลี่ยนแปลงผู้ชนะและผู้แพ้; ประการที่สอง การเปลี่ยนแปลงนโยบายของเฟด ซึ่งอาจสร้างแรงหนุนใหม่ให้กับตลาด ดังนั้น ยังมีเหตุผลมากมายที่สนับสนุนให้นักลงทุนยังคงซื้อหุ้นในปีนี้

ลิซ ยัง:

มาคุยกันเกี่ยวกับการเปลี่ยนแปลงของตลาดล่าสุดกันเถอะ หุ้นเทคโนโลยีร่วงลงอย่างมาก และตลาดคริปโตก็มีการปรับตัวลดลงอย่างชัดเจน การผันผวนของตลาดแบบนี้ทำให้คุณรู้สึกกังวลไหม? มันจะทำให้ความเชื่อมั่นเชิงบวกของคุณต่อตลาดลดลงไหม?

ทอม ลี:

ฉันคิดว่าหลายคนกำลังให้ความสนใจกับปรากฏการณ์นี้ ตลอดสองปีที่ผ่านมา การพัฒนาของ AI เหมือนแรงผลักดันที่ไม่อาจหยุดยั้ง ดึงดูดความสนใจและการไหลเข้าของทุนจากนักลงทุนจำนวนมาก อย่างไรก็ตาม เช่นเดียวกับที่คุณกล่าวไว้ ปีนี้มีบางสิ่งที่แตกต่างออกไปจริงๆ เราเห็นว่าหุ้นและอุตสาหกรรมหลายแห่งเริ่มหดตัว ตัวอย่างเช่น อุตสาหกรรมซอฟต์แวร์กำลังเผชิญกับสถานการณ์ที่ความต้องการลดลงและการปรับราคาบริการใหม่ พร้อมกันนี้ รายงานการวิจัยหลายฉบับชี้ว่า Agentic AI และเทคโนโลยี AI อื่นๆ กำลังค่อยๆ เปลี่ยนแทนโซลูชันซอฟต์แวร์แบบดั้งเดิม

นอกจากนี้ ตามรายงานบางฉบับ จำนวนตำแหน่งงานในอุตสาหกรรมเทคโนโลยีได้ลดลงในช่วงสามปีนับตั้งแต่เปิดตัว ChatGPT น่าประหลาดใจยิ่งกว่านั้นคือ อัตราการว่างงานของผู้สำเร็จการศึกษาจากมหาวิทยาลัยในปัจจุบันสูงกว่ากลุ่มคนวัยเดียวกันที่ไม่มีวุฒิการศึกษาจากมหาวิทยาลัย ข้อมูลเหล่านี้ดูเหมือนเป็น “ข่าวร้าย” และเป็นจุดสนใจหลักของข่าวหัวข้อหลักในขณะนี้ แต่หากพิจารณาในมุมมองอื่น นี่อาจเป็นสัญญาณของความเพิ่มขึ้นของผลิตภาพทางเศรษฐกิจ ซึ่งมักวัดจากปริมาณผลผลิตที่มากขึ้นโดยใช้ทรัพยากรแรงงานน้อยลง

ในมุมมองนี้ การประยุกต์ใช้ AI กำลังแสดงให้เห็นถึงศักยภาพในการเพิ่มผลผลิต สำหรับบริษัทซอฟต์แวร์ที่ให้บริการแก่ธุรกิจ หากธุรกิจลดการใช้จ่ายด้านซอฟต์แวร์ นี่คือกระบวนการปรับปรุงอัตรากำไร กล่าวอีกนัยหนึ่ง ประสิทธิภาพที่ AI นำมาได้กำลังค่อยๆ เปลี่ยนเป็นผลตอบแทนที่เป็นรูปธรรม แม้ว่าการเปลี่ยนแปลงเหล่านี้อาจก่อให้เกิดความยากลำบากในระยะสั้น แต่ในระยะยาว นี่คือหลักฐานที่ชัดเจนว่าเทคโนโลยี AI กำลังแสดงข้อได้เปรียบด้านผลผลิต

สัญญาณเตือนก่อนตลาดร้อนเกินไปและเสี่ยงต่อการร่วงลง

ลิซ ยัง: ไมเคิล คุณเคยบันทึกช่วงเวลาที่ตลาดเปลี่ยนจากภาวะเติบโตอย่างต่อเนื่องเป็นการร่วงลงอย่างฉับพลันหลายครั้งในผลงานก่อนหน้าของคุณ และมักจะมีสัญญาณบางอย่างก่อนที่ตลาดจะร่วงลง เช่น การเก็งกำไรเกินไปหรือพฤติกรรมเสี่ยง ในการศึกษากรณีตลาดเหล่านี้ของคุณ มีลักษณะการเสี่ยงเกินไปร่วมกันอะไรบ้าง? คุณคิดว่าสัญญาณเหล่านี้มีอยู่ในตลาดปัจจุบันด้วยหรือไม่?

ไมเคิล ลูอิส:

นี่เป็นคำถามที่น่าสนใจมาก ขอพูดอย่างตรงไปตรงมา ผมไม่เคยสามารถทำนายการล่มสลายของตลาดได้อย่างแม่นยำเลยในทุกครั้งที่เกิดขึ้น งานของผมดูเหมือนจะเป็นการรอจนกว่า “พายุจะใกล้สงบลง” แล้วค่อย “จัดการกับซากปรักหักพัง” ย้อนกลับไปในอาชีพของผม หนังสือเล่มแรกของผม “Liar’s Poker” บันทึกเกี่ยวกับตลาดการเงินในทศวรรษที่ 1980 จากนั้นผมยังเขียนเรื่องเกี่ยวกับฟองสบู่อินเทอร์เน็ตและวิกฤตการเงินปี 2008 แต่ขอพูดอย่างตรงไปตรงมา ผมไม่เคยรู้มาก่อนว่าเหตุการณ์เหล่านี้จะเกิดขึ้นเมื่อใด และ更重要的是,我认为没有人能真正准确预测这些崩盘的时间。市场中总是存在多种解读的可能性,而我的个人投资策略就是将资金投入指数基金。

อย่างไรก็ตาม ฉันสังเกตเห็นว่าทุกครั้งที่ตลาดตกต่ำ จะมีคนบางคนที่มองเห็นปัญหาล่วงหน้า แต่สิ่งที่น่าสนใจคือ这些人มักไม่สามารถทำนายได้อย่างแม่นยำในวิกฤตครั้งถัดไป ตัวอย่างเช่น Michael Burry ได้ตัดสินใจถูกต้องในวิกฤตสินเชื่อที่มีหลักประกัน แต่นั่นไม่ได้หมายความว่าการคาดการณ์ทั้งหมดของเขาในอนาคตจะถูกต้อง เขาได้กล่าวบน Twitter ว่าเขาได้เปิดตำแหน่งสั้น (short) หุ้น Nvidia และ Palantir ซึ่งได้รับความสนใจอย่างกว้างขวางจากตลาด ฉันเคยสัมภาษณ์เขา และเหตุผลของเขาอิงจากวัฏจักรการใช้จ่ายทุน (capital expenditure cycle) ซึ่งหมายถึงวงจรการลงทุนของบริษัทในด้านอุปกรณ์ เทคโนโลยี เป็นต้น เขาเชื่อว่ามูลค่าของบริษัททั้งสองแห่งนี้ได้เข้าสู่จุดสูงสุดของฟองสบู่แล้ว แต่เขาก็ยอมรับว่าเขาไม่สามารถทำนายเวลาที่แน่นอนของการล่มสลายได้อย่างแม่นยำ ดังนั้นเขาจึงเลือกกลยุทธ์ที่ระมัดระวังมากกว่า—การซื้อตัวเลือกขาย (Put Options) เป็นระยะเวลาสองปี ตัวเลือกขายมีต้นทุนต่ำ และแม้ว่าการคาดการณ์จะผิดพลาด ความสูญเสียก็ยังจำกัดอยู่ กลยุทธ์นี้แสดงให้เห็นว่าแม้แต่บุคคลอย่าง Burry ซึ่งมีวิสัยทัศน์ไกล ก็ไม่สามารถควบคุมการเปลี่ยนแปลงระยะสั้นของตลาดได้อย่างสมบูรณ์

เกี่ยวกับลักษณะร่วมกันของการเสี่ยงเกินไปที่คุณกล่าวถึง ฉันคิดว่าเด่นชัดที่สุดคือ FOMO ตัวอย่างเช่น หนังสือเรื่อง Going Infinite ที่ฉันเพิ่งเขียน ซึ่งเล่าเรื่องของ Sam Bankman-Fried และ FTX การล่มสลายของ FTX ถือเป็นตัวอย่างคลาสสิกของ FOMO บริษัทการลงทุนด้านความเสี่ยง 180 แห่งได้ลงทุนใน SBF โดยไม่ได้ทำการสอบสวนอย่างลึกซึ้ง พวกเขาไม่ได้แม้แต่จะเข้าใจว่าธุรกิจของเขาทำอะไรอยู่ แต่ก็ลงทุนเงินจำนวนมาก ความคิดแบบ “ทำก่อน แล้วค่อยเข้าใจ” นี้เป็นหนึ่งในลักษณะเด่นของการเสี่ยงเกินไป

ลักษณะทั่วไปอีกประการหนึ่งคือกลไกการจูงใจที่ผิดเพี้ยน ขณะที่ฉันเขียนหนังสือ The Big Short ฉันได้สัมภาษณ์เทรดเดอร์บางคนที่ตัดสินใจผิดพลาดในช่วงวิกฤตสินเชื่อที่มีหลักประกัน พวกเขาบอกฉันว่า พวกเขาเข้าร่วมการลงทุนที่มีความเสี่ยงสูงเพราะ “ทุกคนกำลังทำอยู่นั่นแหละ” และถ้าพวกเขาไม่ตามกระแส ก็จะถูกมองว่าล้าหลัง ยิ่งไปกว่านั้น พวกเขายังถูกดึงดูดด้วยโบนัสสูงๆ แม้ว่าการลงทุนเหล่านี้จะล้มเหลวในที่สุด โบนัสของพวกเขาจะไม่ถูกเรียกคืน กลไกการจูงใจที่ผิดพลาดนี้ทำให้ผู้คนเลือกตามหาผลประโยชน์ระยะสั้น แม้จะรู้ดีว่ามีความเสี่ยง

หากให้ฉันคาดการณ์อย่างกล้าหาญ ฉันคิดว่าตลาดปัจจุบันมีสัญญาณฟองสบู่บางประการ แม้ว่า AI จะเป็นเทคโนโลยีที่มีศักยภาพในการเปลี่ยนแปลง แต่นั่นไม่ได้หมายความว่าทุกคนจะได้รับผลประโยชน์จากมัน ที่จริงแล้ว ความก้าวหน้าทางเทคโนโลยีบางครั้งอาจลดช่องกำไรของบริษัทได้ AI อาจมีความเป็นปฏิวัติจริงตามที่หลายคนพูด แต่นั่นไม่ได้แปลว่ามันจะนำผลกำไรโดยรวมมาสู่ตลาดหุ้นเสมอไป เพราะระหว่างความเป็นนวัตกรรมของเทคโนโลยีกับผลตอบแทนของตลาดไม่มีความสัมพันธ์เชิงเหตุและผลที่แน่นอน

ทำไมนักลงทุนรายย่อยถึงสามารถพลิกสถานการณ์ชนะนักลงทุนสถาบันได้

ลิซ ยัง: ทอม ฉันรู้ว่าคุณต้องมีมุมมองที่เป็นเอกลักษณ์เกี่ยวกับหัวข้อนี้ ฉันอยากให้คุณพูดถึงคำศัพท์ยอดนิยมบนอินเทอร์เน็ตอย่าง FOMO และ HODL ซึ่งแท้จริงแล้วสะท้อนถึงการแข่งขันระหว่างนักลงทุนรายย่อยกับองค์กร

ในวัฏจักรเศรษฐกิจนี้ นับตั้งแต่การระบาดของ COVID เราพบว่านักลงทุนรายย่อยสามารถทำนายทิศทางตลาดได้หลายครั้ง ขณะที่นักลงทุนระดับองค์กรบางครั้งดูเหมือนจะระมัดระวังเกินไป คุณคิดว่านักลงทุนรายย่อยทำได้อย่างไร? ทำไมการตัดสินใจของพวกเขาจึงแม่นยำกว่า? นอกจากนี้ ในสภาพตลาดปัจจุบัน คุณคิดว่าใครมีโอกาสชนะมากกว่ากันระหว่างนักลงทุนรายย่อยกับนักลงทุนระดับองค์กร?

ทอม ลี:

ที่ Fundstrat ลูกค้าของเราแบ่งออกเป็นสองกลุ่มหลัก กลุ่มแรกคือลูกค้าการวิจัยระดับองค์กร ซึ่งรวมถึงกองทุนฮีดจ์ประมาณ 400 แห่ง อีกกลุ่มหนึ่งคือสำนักงานครอบครัว ที่ปรึกษาการลงทุน และนักลงทุนรายย่อยที่มีทรัพย์สินสูงผ่านบริการ FS Insight เรามีการสำรวจทุกเดือนว่าหุ้นห้าอันดับแรกที่ลูกค้าเหล่านี้มองว่ามีศักยภาพสูงสุดและต่ำสุด ตั้งแต่ปี 2019 เราได้ดำเนินการวิเคราะห์เช่นนี้อย่างต่อเนื่อง และผลลัพธ์นั้นน่าสนใจมาก: การเลือกของนักลงทุนรายย่อยมักจะถูกต้อง และหุ้นห้าอันดับแรกที่นักลงทุนรายย่อยมองว่ามีศักยภาพสูงสุดแสดงผลลัพธ์ที่ยอดเยี่ยม เรายังพิจารณาอยู่ว่าจะแปลงข้อมูลเหล่านี้ให้เป็นผลิตภัณฑ์การลงทุนหรือไม่

ฉันคิดว่าผู้ลงทุนรายย่อยสามารถเลือกหุ้นที่ถูกต้องได้ เนื่องจากแรงจูงใจของพวกเขาแตกต่างจากนักลงทุนสถาบันอย่างสิ้นเชิง พฤติกรรมการลงทุนของผู้ลงทุนรายย่อยไม่ได้ส่งผลกระทบโดยตรงต่อรายได้หลักของพวกเขาจากกำไรหรือขาดทุนรายวันหรือรายสัปดาห์ พวกเขาลงทุนด้วยเงินของตนเอง ซึ่งเรียกว่า “ทุนถาวร” (เงินทุนที่สามารถใช้ได้ในระยะยาว) ดังนั้นพวกเขาจึงมีแนวโน้มจะถือหุ้นใดหุ้นหนึ่งเป็นเวลาสองถึงสามปี

เมื่อฉันเริ่มต้นในอุตสาหกรรมนี้ ระยะเวลาการถือครองของนักลงทุนสถาบันมักจะอยู่ที่หนึ่งปี ซึ่งถือว่าเป็น “การลงทุนระยะยาว” แล้ว แต่ตอนนี้ ระยะเวลาการถือครองของนักลงทุนสถาบันส่วนใหญ่ได้ลดลงเหลือ 30 วันหรือน้อยกว่านั้น ข้อมูลแสดงว่า ระยะเวลาเฉลี่ยในการถือหุ้นแต่ละตัวอยู่ที่ประมาณ 40 วินาที และบางกองทุนเฮดจ์ฟันด์ถึงกับถือว่าการถือครอง 1 วินาทีหรือ 5 วินาทีเป็น “การถือครองระยะยาว” รูปแบบการซื้อขายความถี่สูงนี้กำหนดให้นักลงทุนสถาบันต้องเลือกหุ้นที่มีสภาพคล่องสูงมากและสามารถสร้างผลตอบแทนได้อย่างรวดเร็ว ในขณะที่นักลงทุนรายย่อยมักมุ่งเน้นไปที่การค้นหาโอกาสการลงทุนที่มีศักยภาพในการเติบโตระยะยาว

ลิซ ยัง: แต่คุณคิดว่าสิ่งนี้จะไม่กระตุ้นให้เกิด FOMO เพิ่มเติมหรือ? หากตัวเลือกของนักลงทุนรายย่อยถูกต้อง สถาบันจะถูกบังคับให้ตามซื้อเพื่อตามนักลงทุนรายย่อยไหม? แล้วตลาดจะร้อนแรงขึ้นมากกว่าเดิมไหม?

ทอม ลี:

แน่นอนว่ามีสถานการณ์เช่นนี้เกิดขึ้นจริง มักจะมีหุ้นยอดนิยมในตลาดที่ได้รับความนิยมจากนักลงทุนรายย่อย的同时ถูกสถาบันขายสั้นเป็นจำนวนมาก ตัวอย่างเช่น Palantir เป็นหุ้นสนามรบแบบคลาสสิก อีกตัวอย่างคือ Netflix ในช่วงกลางทศวรรษ 2000 เมื่อราคาหุ้นอยู่ที่ 2 ถึง 4 ดอลลาร์สหรัฐ ก่อนจะพุ่งขึ้นไปแตะ 20 ดอลลาร์สหรัฐ ในเวลานั้น Netflix ถูกนักลงทุนสถาบันขายสั้นจำนวนมาก แต่นักลงทุนรายย่อยยังคงซื้ออย่างมั่นคง อีกตัวอย่างที่รู้จักกันดีคือ GameStop หุ้นเช่น Palantir และ Tesla ก็เคยเป็นหุ้นสนามรบแบบคลาสสิก โดยนักลงทุนรายย่อยมองว่าหุ้นเหล่านี้มีศักยภาพระยะยาว ในขณะที่สถาบันมักมองว่าเป็นเครื่องมือสำหรับการเก็งกำไรระยะสั้น เมื่อราคาหุ้นเหล่านี้แตะระดับสำคัญ ค่าประเมินจะถูกปรับใหม่ และราคาหุ้นจะพุ่งขึ้นอย่างรวดเร็ว เช่น ในปี 2017 เมื่อ Tesla ถูกนำเข้าสู่ดัชนี Russell 1000 ราคาหุ้นก็ประสบกับการพุ่งขึ้นแบบเดียวกัน

ไมเคิล ลูอิส: ฉันสามารถถามคำถามหนึ่งได้ไหม? คุณเคยพูดถึงแนวคิดที่น่าสนใจมาก: คุณวางแผนจะพัฒนาตัวเลือกการลงทุนของนักลงทุนรายย่อยให้เป็นผลิตภัณฑ์การลงทุนใช่ไหม?

ทอม ลี:

เราได้รวบรวมข้อมูลที่เกี่ยวข้องเป็นเวลา 60 เดือน เพื่อบันทึกหุ้นที่นักลงทุนรายย่อยชื่นชอบมากที่สุดและน้อยที่สุด นอกจากนี้เรายังให้ความสนใจเป็นพิเศษกับหุ้นที่นักลงทุนรายย่อยชื่นชอบแต่ถูกสถาบันขายสั้น หรือที่เรียกว่า “Battleground Stock” เรากำลังวางแผนเปิดตัว ETF ซึ่งกองทุนนี้จะซื้อหุ้นที่นักลงทุนรายย่อยมองว่ามีศักยภาพสูงสุดโดยอัตโนมัติทุกเดือน คุณสามารถเข้าใจว่านี่คือ “WallStreetBets ที่ผ่านการยืนยันโดยผู้เชี่ยวชาญ” ไม่เหมือนการอภิปรายแบบสุ่มบน Reddit ข้อมูลของเราได้มาจากการผู้ใช้ที่จ่ายเงิน ซึ่งเป็นลูกค้าจริงของเรา และสะท้อนความคิดการลงทุนที่แท้จริง ยิ่งไปกว่านั้น ข้อมูลของเราผ่านการกรองและยืนยันอย่างเข้มงวด เพื่อให้มั่นใจว่าแหล่งที่มาเป็นของแท้และเชื่อถือได้ ข้อมูลเหล่านี้ไม่ได้มาจากบอทหรือบัญชีปลอม แต่มาจากนักลงทุนจริง

ความวุ่นวายในตลาดทองคำที่ซ่อนอยู่เบื้องหลังวิกฤตความเชื่อมั่น

ลิซ ยัง: ในมุมมองของคุณ การลงทุนในทองคำของสถาบันและนักลงทุนรายย่อยแตกต่างกันอย่างไร? นอกจากนี้ คุณมองอนาคตของทองคำและเงิน รวมถึงโลหะมีค่าอื่นๆ อย่างไร? แม้ว่าฉันจะไม่อยากเรียกพวกมันว่าหุ้นเมม แต่พวกมันก็ได้กลายเป็นส่วนหนึ่งของสินทรัพย์ที่มีการเก็งกำไร

ฉันเคยเชื่อว่าการซื้อขายทองคำส่วนใหญ่ถูกควบคุมโดยนักลงทุนสถาบันและธนาคารกลางของแต่ละประเทศ แต่กลับน่าประหลาดใจที่ทองคำแสดงผลงานได้ยอดเยี่ยมในช่วงไม่กี่ปีที่ผ่านมา แม้แต่ยังเอาชนะดัชนี S&P 500 ติดต่อกันหลายปี เมื่อหลายปีก่อน ฉันยังคงแนะนำให้ลงทุนในทองคำอย่างแข็งขัน แต่หลายคนมองว่าฉันเหมือน“คุณยายที่กอดแท่งทองคำ” อย่างไรก็ตาม ต่อมาราคาทองคำพุ่งสูงขึ้นจริงๆ และดึงดูดผู้ลงทุนรายย่อยจำนวนมากให้แห่เข้ามา

ฉันจำได้ว่าครั้งหนึ่งตอนไปถ่ายรายการที่ตลาดหลักทรัพย์นิวยอร์ก กำลังตรงกับการตีระฆังของ GLD (ETF ทองคำ) มีก้อนทองคำปลอมขนาดใหญ่จัดวางอยู่หน้าตลาด และมีธงสีทองแขวนรอบๆ ตอนนั้นฉันคิดว่า:“นักลงทุนรายย่อยเริ่มเข้ามาอย่างมหาศาลแล้ว”

ทอม ลี:

ทองคำมีผลงานที่โดดเด่นมาก หากเราพิจารณาวงจรตลาดในช่วง 25 ปีที่ผ่านมา จะพบว่าผลตอบแทนของทองคำสูงกว่าดัชนี S&P 500 แม้แต่ยังมีความเป็นไปได้ที่เกี่ยวข้องกับการเปลี่ยนแปลงโครงสร้างประชากร ใน Fundstrat เราได้ศึกษาปรากฏการณ์ต่างๆ ที่เกี่ยวข้องกับแนวโน้มประชากร และพบว่ารสนิยมการบริโภคมักจะข้ามไปหนึ่งรุ่น ตัวอย่างที่ดีคือยอดขาย RV (รถบ้าน) ซึ่งจะมีจุดสูงสุดทุกๆ 50 ปี ในช่วงการระบาดของ COVID-19 ยอดขาย RV ได้แตะระดับสูงสุดเป็นประวัติการณ์

ตรรกะเบื้องหลังปรากฏการณ์ “การข้ามรุ่น” คือ เด็กมักไม่สนใจสิ่งที่พ่อแม่ชอบ แต่กลับมีความสนใจอย่างมากในสิ่งที่ปู่ย่าตายายชอบ ตัวอย่างเช่น หากพ่อของคุณขี่รถจักรยานยนต์ คุณอาจคิดว่ามันไม่เท่ห์ แต่ถ้าปู่ของคุณขี่รถจักรยานยนต์ คุณอาจรู้สึกว่ามันเท่ห์มาก โดยเฉพาะเมื่อเห็นรูปถ่ายเก่าๆ ความนิยมของฮาร์เลย์ก็เป็นไปตามกฎเดียวกันนี้ ทองคำเป็นสินทรัพย์การลงทุนที่สำคัญสำหรับกลุ่มเบบี้บูมเมอร์ ในขณะที่กลุ่มเจเนอเรชัน X ชื่นชอบกองทุนป้องกันความเสี่ยง ปัจจุบัน เจเนอเรชันมิลเลนเนียลและเจเนอเรชัน Z กำลังหันกลับมาให้ความสนใจทองคำอีกครั้ง ซึ่งแท้จริงแล้วเป็นปรากฏการณ์การแลกเปลี่ยนระหว่างรุ่น ขนาดตลาดทองคำปัจจุบันอยู่ที่ประมาณ 35 ล้านล้านดอลลาร์สหรัฐ ในขณะที่มูลค่าตลาดรวมของดัชนี S&P 500 (ไม่รวมบริษัทเทคโนโลยีเจ็ดรายใหญ่) อยู่ที่ประมาณ 40 ล้านล้านดอลลาร์สหรัฐ ขนาดตลาดทองคำใกล้เคียงกับขนาดตลาดหุ้นแล้ว

ไมเคิล ลิวอิส: คุณพูดถึง 35 ล้านล้านดอลลาร์สหรัฐนั้นหมายถึงมูลค่าตลาดรวมของทองคำทั้งหมดที่มีอยู่ใช่ไหม

ทอม ลี:

ใช่ ทองคำทั้งหมดบนพื้นดิน ประมาณ 7 พันล้านออนซ์ โดยคำนวณตามราคาคาดการณ์ที่ 5,000 ดอลลาร์ต่อออนซ์ มูลค่าตลาดรวมอยู่ที่ประมาณ 35 ล้านล้านดอลลาร์

เกี่ยวกับทองคำ มีจุดสำคัญบางประการที่ควรสังเกต เป็นผู้ที่สนใจในการศึกษา ฉันชอบศึกษาทองคำมาโดยตลอด และเข้าใจคุณสมบัติพิเศษของมัน ทองคำเป็นสินทรัพย์ที่มีปรากฏการณ์ลินดี้ (Lindy Effect) ซึ่งหมายถึงยิ่งสิ่งใดมีอายุยาวนานเท่าใด ผู้คนก็ยิ่งเชื่อว่าคุณค่าของมันจะคงอยู่ต่อไป

ทองคำในฐานะเครื่องมือเก็บรักษาคุณค่า มีประวัติยาวนานกว่าหลายร้อยปี ซึ่งการยอมรับในระยะยาวนี้ทำให้มันยังคงได้รับการยอมรับอย่างกว้างขวาง ทองคำถูกมองว่าเป็นสื่อกลางในการแลกเปลี่ยนเนื่องจากความหายาก อย่างไรก็ตาม ในมุมมองของฉัน ทองคำยังคงเผชิญกับความเสี่ยง “หางดำ” บางประการ

ก่อนอื่น ปริมาณทองคำที่มีอยู่บนพื้นดินมีจำกัด แต่ยังมีทองคำที่ถูกฝังอยู่ใต้ดินอีกหลายล้านเท่าของปริมาณที่อยู่บนพื้นดิน หากราคาทองคำสูงขึ้นมากเกินไป อาจดึงดูดผู้คนจำนวนมากให้เข้าสู่อุตสาหกรรมการขุดทองคำ เช่น หากราคาสูงถึงระดับหนึ่ง บางคนอาจเปลี่ยนอาชีพไปขุดเหมืองทองคำโดยตรง เพราะในเวลานั้น มูลค่าของการขุดทองคำอาจสูงกว่าอุตสาหกรรมอื่นใดๆ

นอกจากนี้ แหล่งที่มาของทองคำจริงๆ แล้วคือ “นอกโลก” (extraterrestrial) ลองจินตนาการว่า หาก SpaceX เริ่มสำรวจอวกาศและพบดาวเคราะห์น้อยที่เต็มไปด้วยทองคำในอวกาศ เมื่อนั้น หาก Elon Musk สามารถขุดทรัพยากรเหล่านี้ได้ เขาอาจครอบครองทองคำทั้งหมด และกลายเป็น “ธนาคารกลาง” รูปแบบใหม่ ขณะที่ดาวเคราะห์น้อยดวงนี้อาจมีทองคำอยู่หลายร้อยพันล้านออนซ์ ซึ่งจะส่งผลกระทบอย่างมหาศาลต่อตลาดทองคำทั่วโลก

สุดท้าย ยังมีความเสี่ยงของศาสตร์การแปลงธาตุ หากมีใครค้นพบวิธีการเปลี่ยนโครงสร้างอะตอมของตะกั่วให้เป็นทองคำ พวกเขาอาจไม่เปิดเผยเทคโนโลยีนี้ แต่จะเริ่มผลิตทองคำอย่างเงียบๆ ถึงเวลานั้น ตลาดโลกอาจถูกน้ำท่วมด้วยอุปทานทองคำจำนวนมาก ทำให้มูลค่าของทองคำลดลงอย่างมาก

ดังนั้น ทองคำจึงเป็นตัวเลือกการลงทุนที่ยอดเยี่ยม แต่ก็มีข้อจำกัดของตัวเอง เช่น เมื่อราคาทองคำแตะระดับ 9,000 ดอลลาร์ มูลค่าตลาดของมันอาจเกินมูลค่ารวมของตลาดหุ้นทั้งหมด

ลิซ ยัง: แล้วทองคำจะมีจุดราคาใดที่ทำให้มันสูญเสียคุณค่าในการลงทุนไหม?

ทอม ลี:

สำหรับเรื่องนี้ เราได้ทำการวิจัยอย่างลึกซึ้งและทบทวนข้อมูลเปรียบเทียบมูลค่าตลาดของทองคำกับตลาดหุ้นในช่วง 100 ปีที่ผ่านมา การวิจัยของเราพบว่า มูลค่าตลาดของทองคำสามารถสูงถึง 150% ของมูลค่าตลาดหุ้นทั้งหมด แต่นี่แทบจะเป็นขีดจำกัดสูงสุดแล้ว ตัวอย่างเช่น เมื่อวันที่ 30 มกราคม ราคาทองคำลดลง 9% ในหนึ่งวัน ซึ่งแสดงให้เห็นว่าราคาอาจผันผวนอย่างรุนแรง เมื่อพิจารณาอดีต มีเพียงสามครั้งเท่านั้นที่ทองคำเพิ่มขึ้นเกิน 9% ในหนึ่งวัน และทั้งสามครั้งนี้ล้วนเป็นจุดสูงสุดของราคาทองคำ หากอ้างอิงจากประวัติศาสตร์ ทองคำอาจได้แตะจุดสูงสุดแล้ว

ลิซ ยัง: ไมเคิล คุณเคยพูดถึงว่าคุณลงทุนหลักใน ETF และกองทุนดัชนีแบบพาสซีฟบางประเภท เช่น กองทุนดัชนีของ Vanguard แต่คุณก็เคยลองลงทุนในอย่างอื่นบ้างใช่ไหม?

ไมเคิล ลูอิส:

ใช่ บางครั้งฉันก็สูญเสียสติ เมื่อพูดถึงทองคำ ฉันต้องเล่าเรื่องหนึ่งให้ฟัง ตอนเด็กๆ ฉันเล่นไพ่กับเพื่อนเก่าๆ ทุกสัปดาห์ โดยมีคนคนหนึ่งชื่อ Bobby Klein ที่เก่งกว่าคนอื่นๆ เสมอ เขาเกิดมาเพื่อเล่นไพ่ เขาเป็นหนึ่งในเพื่อนที่ดีที่สุดของฉัน ช่วงวิกฤตการเงิน เขามีกองทุนของตัวเองในวอลล์สตรีท และขายสั้นตลาดสินเชื่อที่มีหลักประกันเป็นอสังหาริมทรัพย์ เดิมทีเขาเป็นหนึ่งในตัวละครในเรื่อง The Big Short เขาทำกำไรได้มากจากการขายสั้นตลาดสินเชื่อที่มีหลักประกันเป็นอสังหาริมทรัพย์ และต่อมาเขาก็ก่อตั้งบริษัทจัดการสินทรัพย์ของตัวเอง

สี่ปีก่อน ตอนฉันไปเยี่ยมเขา เขาแสดงเหรียญโบราณโรมันที่เขาเก็บไว้ให้ฉันดู และอธิบายให้ฉันฟังว่าจักรพรรดิของจักรวรรดิโรมันลดปริมาณเงินในเหรียญอย่างค่อยเป็นค่อยไปเพื่อลดมูลค่าที่แท้จริงของสกุลเงินอย่างลับๆ เขาใช้เรื่องราวทางประวัติศาสตร์เหล่านี้เพื่ออธิบายเหตุผลในการซื้อทองคำ แม้ว่ามุมมองของเขาจะน่าเชื่อถือมาก แต่ตอนนั้นฉันยังไม่ได้รู้สึกประทับใจอย่างเต็มที่ ฉันรู้สึกเสมอว่าการซื้อทองคำฟังดูเหมือนเป็นพฤติกรรมที่บ้าคลั่ง

อย่างไรก็ตาม คำพูดของเขายังคงวนเวียนอยู่ในหัวฉันมาโดยตลอด และเมื่อประมาณสามปีก่อน ฉันจึงตัดสินใจซื้อทองคำบางส่วน ฉันซื้อจำนวนมาก และราคาของมันก็พุ่งสูงขึ้นตั้งแต่นั้นมา เมื่อเดือนที่แล้ว ฉันโทรหา Bobby Klein เพื่อบอกเขาว่าฉันได้ฟังคำแนะนำของเขาและซื้อทองคำ ทำกำไรได้มาก Bobby มีความเข้าใจในตลาดทองคำลึกซึ้งกว่าฉันมาก และการลงทุนของเขาส่วนใหญ่เน้นไปที่หุ้นบริษัทเหมืองทองคำ ซึ่งเป็นวิธีลงทุนในทองคำที่คุ้มค่ากว่า เขายังยอมรับว่าทองคำมี “ความเสี่ยงแบบห่านดำ” บางประการ แต่เขาเชื่อว่าความเสี่ยงเหล่านี้ต่ำกว่าสินทรัพย์อย่างบิตคอยน์มาก

สิ่งที่น่าสนใจที่สุดสำหรับฉันคือ เมื่อ比特币เพิ่ง xuất hiện ทุกคนพูดว่ามันเป็นคู่แข่งของทองคำ 甚至เรียกมันว่าทองคำดิจิทัล (Digital Gold) แต่ต่อมาฉันพบว่า การเคลื่อนไหวของราคา比特币เริ่มเคลื่อนไหวไปพร้อมกับตลาดหุ้น แทนที่จะเป็นอิสระเหมือนทองคำ ซึ่งทำให้ฉันรู้สึกว่า比特币ไม่ได้เป็นทองคำดิจิทัลอีกต่อไป แต่อาจกลายเป็นหมวดหมู่สินทรัพย์อีกประเภทหนึ่ง

ทองคำเป็นสินทรัพย์ที่มหัศจรรย์ แต่คุณค่าของมันนั้นขึ้นอยู่กับความเห็นพ้องต้องกันของมนุษย์ เราถือว่าทองคำมีค่าเพียงเพราะเราเชื่อร่วมกันว่ามันมีค่า เมื่อฉันถือครองทองคำ ฉันแท้จริงแล้วกำลังลงทุนใน “ความกลัว” ฉันซื้อทองคำเพราะมันสามารถป้องกันความไม่แน่นอนในปัจจุบัน เช่น ความไม่สงบทางการเมืองทั่วโลก เศรษฐกิจตกต่ำ หรือแม้แต่การล่มสลายทางการเงินที่อาจเกิดขึ้น พูดอีกแบบหนึ่ง ฉันกำลังซื้อประกันสำหรับความไม่สงบและความกังวลในอนาคต

สถานการณ์ทางการเมืองและเศรษฐกิจในปัจจุบันยังคงเต็มไปด้วยความไม่แน่นอน ฉันเชื่อว่าความกลัวและความวิตกกังวลเหล่านี้จะไม่หายไปในระยะสั้น ดังนั้นแม้ว่าราคาทองคำจะลดลง 60% ฉันยังรู้สึกว่านี่เป็นการลงทุนที่ประสบความสำเร็จ แต่ฉันต้องเตือนทุกคนว่า สิ่งนี้ไม่ได้หมายความว่าเป็นกลยุทธ์การลงทุนที่ควรแนะนำ ฉันซื้อทองคำเพียงเพราะตัดสินใจด้วยอารมณ์ชั่ววูบ และโชคดีที่ได้กำไร แต่โดยทั่วไปแล้ว นี่ไม่ใช่วิธีการลงทุนที่มีเหตุผล

คลื่นปัญญาประดิษฐ์นำพาผลกระทบทางสังคมและการเปลี่ยนแปลงทางเทคโนโลยี

ลิซ ยัง: ทอม คุณเคยกล่าวไว้ว่า การพัฒนาของ AI ในปัจจุบันทำให้คุณนึกถึงอุตสาหกรรมการสื่อสารในช่วงปลายทศวรรษ 90 และต้นทศวรรษ 2000 และคุณยังบอกว่าเราอาจยังอยู่ในช่วงต้นของ AI หากเป็นเช่นนั้น คุณคิดว่ามีความแตกต่างจากสถานการณ์ในอดีตอย่างไร?

ตัวอย่างเช่น งบประมาณการลงทุนทุน (CapEx) ในปัจจุบันมีขนาดใหญ่กว่ามากเมื่อเทียบกับทศวรรษที่ 90 และมีสัดส่วนสูงกว่าต่อ GDP ยิ่งไปกว่านั้น การลงทุนเหล่านี้ได้เริ่มขึ้นแล้ว ในขณะที่ในช่วงทศวรรษที่ 90 อาจยังไม่ได้เริ่มอย่างชัดเจน คุณคิดว่าเราใช้จ่ายไปกับการลงทุนทุนมากเกินไปไหม

ทอม ลี:

ฉันเห็นด้วยกับมิคาเอลว่าในที่สุด AI จะกลายเป็นฟองสบู่ แต่น่าสนใจที่เมื่อผู้คนเริ่มพูดว่าบางสิ่งคือฟองสบู่ มันมักยังไม่ใช่ฟองสบู่จริงๆ ฟองสบู่ที่แท้จริงจะเกิดขึ้นเมื่อทุกคนคิดว่า “นี่แน่นอนไม่ใช่ฟองสบู่” ฉันเคยเป็นนักวิเคราะห์เทคโนโลยีในทศวรรษที่ 90 และได้เห็นการขยายตัวเกินจริงของอุตสาหกรรมการสื่อสาร ขณะนั้นบริษัทอย่าง Global Crossing และ Quest กำลังติดตั้งเครือข่ายไฟเบอร์ออปติกอย่างบ้าคลั่ง ฉันทำงานที่ Solomon Brothers โดย Jack Rubman เป็นหนึ่งในบุคคลสำคัญที่ระดมทุนในช่วงนั้น

ในเวลานั้น บริษัททั้งหมดและนักวิเคราะห์ต่างปรับโมเดลของตนเพื่อพิสูจน์ว่าการประเมินมูลค่าที่สูงเกินจริงนั้นเป็นเหตุเป็นผล ต้นทุนการระดมทุนลดลงเกือบเป็นศูนย์ ขณะที่ตัวคูณการประเมินมูลค่าเมื่อถอนทุนพุ่งขึ้นไปถึง 20 เท่าหรือแม้แต่ 30 เท่า สุดท้ายเมื่อฟองสบู่ระเบิด ทุกอุตสาหกรรมที่เกี่ยวข้องต่างพังทลายลงพร้อมกัน ไม่ว่าจะเป็นการสื่อสารไร้สายหรือส่วนอื่นๆ ของระบบนิเวศ ไม่มีใครรอดพ้น

อย่างไรก็ตาม หลังจากฟองสบู่แตก สิ่งที่ดีที่สุดมักจะเกิดขึ้นจากซากปรักหักพัง เช่น หลังจากการล่มสลายครั้งนั้น บริษัทโทรคมนาคมที่สร้างหอส่งสัญญาณกลายเป็นผู้ชนะใหญ่ที่สุด โดยให้ผลตอบแทนสูงกว่า S&P 500 ถึง 10 เท่า อีกหนึ่งผู้ชนะที่ไม่คาดคิดคือบริษัทพิซซ่า เช่น Domino's Pizza ซึ่งแสดงให้เห็นว่าบางครั้งพิซซ่าที่นักธนาคารสั่งกินตอนดึกก็กลับกลายเป็นการลงทุนที่ดีกว่า บริษัทหอส่งสัญญาณเหล่านี้สร้างโครงสร้างโลหะสำหรับติดตั้งอุปกรณ์ไร้สาย และในที่สุดก็กลายเป็นตัวเลือกการลงทุนที่ดีที่สุด

ไมเคิล:

คุณพูดถูก เมื่อทุกคนพูดว่า “นี่ไม่ใช่ฟองสบู่” นั่นแหละคือฟองสบู่ที่แท้จริง แต่ตอนนี้ทุกคนกำลังถกเถียงกันว่า AI เป็นฟองสบู่หรือไม่ ซึ่งกลับทำให้ฉันรู้สึกว่ามันยังไม่ใช่ฟองสบู่ เพราะเราได้เริ่มจัดการกับมันอย่างระมัดระวังแล้ว

ลิซ ยัง: หลายคนพูดว่า “ครั้งนี้ต่างออกไป” แต่ฉันยังคงเชื่อว่า วัฏจักรเศรษฐกิจและวัฏจักรธุรกิจแท้จริงแล้วไม่มีความแตกต่างพื้นฐานเลย แม้ว่าปัจจัยที่ขับเคลื่อนพวกมันอาจเปลี่ยนไป แต่ผลลัพธ์สุดท้ายก็คล้ายกันมาก คุณคิดว่ามีครั้งไหนบ้างที่จริงๆ แล้วต่างออกไปจริงๆ หรือประสบการณ์ของคุณทำให้คุณมั่นใจมากขึ้นว่า ประวัติศาสตร์มักจะซ้ำรอยเดิม?

ไมเคิล:

อาจเป็นไปได้ แต่ฉันรู้สึกว่าความผันผวนแต่ละครั้งดูเหมือนจะรุนแรงขึ้นเรื่อยๆ ทุกคนให้ความสนใจกับผลทางการเงินมากเกินไป จนลืมพิจารณาผลทางสังคมที่ใหญ่กว่า เช่น ผลกระทบของ AI อาจลึกซึ้งยิ่งกว่าตลาดการเงินมากนัก ฉันได้คุยกับผู้เชี่ยวชาญด้านเทคโนโลยีบางคน ซึ่งบางคนคิดว่า AI อาจนำไปสู่การสูญพันธุ์ของมนุษย์ หากเป็นเช่นนั้น แล้วผลประกอบการของตลาดหุ้นจะมีความหมายอะไร? หากเราไม่มีอยู่แล้ว พอร์ตการลงทุนที่ดีเยี่ยมจะมีประโยชน์อะไร?

แน่นอน ฉันมีความสงสัยต่อการพยากรณ์สุดขั้วเหล่านี้ แต่ไม่สามารถปฏิเสธได้ว่า การพัฒนาของ AI จะก่อให้เกิดผลกระทบทางสังคมอย่างมหาศาล เช่น การสูญเสียงานจำนวนมาก ที่น่าสนใจยิ่งกว่านั้นคือ ผู้บริหารของ Google และ OpenAI ด้านหนึ่งจะพูดว่า “เราต้องระมัดระวังอย่างยิ่ง เพราะ AI อาจทำลายมนุษยชาติ” แต่อีกด้านหนึ่งพวกเขาก็พูดว่า “อีก 18 เดือนข้างหน้า AI จะทำได้ดีกว่ามนุษย์” ซึ่งฟังดูขัดแย้งอย่างมาก

ตอนนี้อย่าเพิ่งกังวลว่า AI จะทำลายมนุษยชาติหรือไม่ สมมติว่าอีก 18 เดือนข้างหน้า AI จะสามารถทำสิ่งที่มนุษย์ทำได้ทั้งหมดได้ดีกว่า ประเทศนี้จะเป็นอย่างไร? ตอนนี้มีคนจำนวนมากโกรธกับสถานการณ์เศรษฐกิจอยู่แล้ว หากการพัฒนาของ AI เป็นไปอย่างรวดเร็วเช่นนี้ ความโกรธนี้จะพุ่งสูงขึ้นไปอีกขั้น จนการขึ้นลงของตลาดหุ้นดูเหมือนไม่สำคัญอีกต่อไป

ฉันแทบไม่เชื่อว่าในอีก 18 เดือนข้างหน้า AI จะสามารถแทนที่งานของทุกคนได้ อย่างน้อยสำหรับตัวฉันเอง ตอนนี้ฉันยังไม่รู้สึกถึงภัยคุกคามเลย ฉันเคยลองให้ AI เขียนหนังสือเกี่ยวกับ Sam Bankman-Fried หรือสิ่งที่คล้ายกัน แต่มันแค่ดึงข้อมูลที่มีอยู่บนเว็บมาเท่านั้น ไม่สามารถเข้าใจความคิดของมนุษย์ได้จริงๆ มันไม่สามารถสัมภาษณ์หรือปลุกเร้ารายละเอียดและอารมณ์ของเรื่องราวได้ สิ่งที่มันเขียนออกมาจึงไม่ดีเลย

คุณให้ฉันเล่าเรื่องเล็กๆ ได้ไหม? เมื่อฉันเขียนหนังสือเรื่อง “Going Infinite” (หนังสือเกี่ยวกับ Sam Bankman-Fried) ฉันรู้ว่าเขาเคยมีปฏิสัมพันธ์กับ Sam Altman ดังนั้นฉันจึงตัดสินใจไปเยี่ยม Sam Altman เพื่อสอบถามความเห็นของเขาเกี่ยวกับ Sam Bankman-Fried เราทานเย็นด้วยกันที่บ้านเขา เขาเป็นคนน่าสนใจมาก และการพูดคุยกับเขาเป็นเรื่องที่สนุก แต่ฉันพบว่าเขามีเจตนาบางอย่าง เขาบอกฉันว่า มีคนจำนวนมากที่อยากเขียนชีวประวัติเกี่ยวกับเขา แต่เขาไม่ต้องการให้ทุกคนมาเขียน เขาต้องการเลือกคนที่เหมาะสม เพื่อที่คนอื่นๆ จะไม่มารบกวนเขาอีก

ฉันถามเขาว่า “ถ้า AI ของคุณฉลาดขนาดนี้ ทำไมไม่ให้มันเขียนชีวประวัติของคุณเองล่ะ? คุณสามารถใส่บันทึกการสนทนาและข้อมูลทั้งหมด进去 ให้มันเขียนเองสิ” เขาตอบว่า “มันยังไม่ฉลาดพอ หนังสือที่มันเขียนออกมาจะแย่มาก” ฉันถามว่า “แล้วเมื่อไหร่ถึงจะเขียนหนังสือที่ดีได้?” เขาตอบว่า อาจอีกไม่กี่ปีนะ

ดังนั้นเราจึงตกลงกันว่า เมื่อ AI ฉลาดพอที่จะเขียนหนังสือที่ดีได้ ฉันจะท้าทายมัน ในเวลานั้น ฉันจะเขียนหนังสือหนึ่งเล่ม และให้ AI เขียนหนังสือหนึ่งเล่มเช่นกัน แล้วมาเปรียบเทียบกันว่าใครเขียนได้ดีกว่า แต่พูดตามตรง ตอนนี้ยังไม่รู้สึกว่า AI จะสามารถแทนที่งานของทุกคนได้

ลิซ ยัง: ทุกครั้งที่มีเทคโนโลยีใหม่เกิดขึ้น ผู้คนมักจะพูดว่ามันจะทำลายงานทั้งหมด แต่ในความเป็นจริง เทคโนโลยีที่ก้าวหน้ามักจะสร้างโอกาสในการจ้างงานมากขึ้น คุณคิดว่าครั้งนี้จะเหมือนกันไหม?

ทอม ลี:

ในประวัติศาสตร์ มีการเปลี่ยนแปลงทางเทคโนโลยีสองแบบที่ส่งผลกระทบต่อการจ้างงานอย่างแตกต่างกันอย่างสิ้นเชิง ตัวอย่างแรกคือเทคโนโลยีการแช่แข็งเร็วในทศวรรษที่ 1930 ขณะนั้น 30% ของกำลังแรงงานของสหรัฐอเมริกาทำงานด้านการเกษตร แต่การปรากฏตัวของเทคโนโลยีการแช่แข็งเร็วได้เปลี่ยนแปลงอุตสาหกรรมอาหารอย่างสิ้นเชิง มันลดอัตราการเน่าเสียของอาหาร ทำให้ค่าใช้จ่ายด้านอาหารลดลงจาก 20% ของรายได้ครัวเรือนเหลือเพียง 5% และสัดส่วนการจ้างงานด้านการเกษตรก็ลดลงจาก 30% เหลือ 5% แม้ว่าผู้เกษตร 95% จะสูญเสียงาน แต่สิ่งนี้ยังปลดปล่อยเวลาและทรัพยากรเพิ่มเติม ซึ่งผลักดันให้เศรษฐกิจเติบโตอย่างรุ่งเรือง

แต่ตัวอย่างอีกตัวหนึ่งกลับตรงกันข้าม หลังจากจีนเข้าควบคุมอุตสาหกรรมการผลิต เศรษฐกิจของรัฐหลายแห่งของสหรัฐอเมริกาได้รับผลกระทบอย่างรุนแรง แรงงานจำนวนมากสูญเสียงาน ขณะที่ผู้กำหนดนโยบายไม่ได้หาโอกาสการทำงานใหม่ให้กับผู้คนเหล่านี้

การเปลี่ยนแปลงของวอลล์สตรีทและการขึ้นมาของยุคควอนตัม

ลิซ ยัง: ไมเคิล จากตอนที่คุณเริ่มต้นอาชีพจนถึงตอนนี้ คุณรู้สึกประหลาดใจกับการเปลี่ยนแปลงหรือสิ่งที่ไม่เปลี่ยนไปในวอลล์สตรีทอย่างไรบ้าง? ลูกสาวของคุณตอนนี้ก็เข้าทำงานในวอลล์สตรีทแล้วใช่ไหม? เธอเคยอ่านหนังสือ “Liar’s Poker” ไหม?

ไมเคิล:

ไม่ เธอไม่แม้แต่จะอ่านหนังสือเล่มใดๆ ที่ฉันเขียน ครั้งหนึ่ง หัวหน้าของเธอ—หุ้นส่วนที่มีประสบการณ์มาก—ได้วางหนังสือเล่มนั้นไว้บนโต๊ะของเธอแล้วพูดกับเธอว่า “ถ้าเธอต้องการเข้าใจแก่นแท้ของอุตสาหกรรมนี้อย่างแท้จริง เธอต้องอ่านหนังสือเล่มนี้” เธอ回家后把这事告诉我。我问她:“那你读了吗?”她回答:“没有,我拿它当杯垫用了。”

แต่พูดอย่างจริงจัง หลังจากสังเกตงานของเธอ ผมพบว่าวอลล์สตรีทในปัจจุบันได้กลายเป็นเรื่อง “เชิงปริมาณ” และ “อัตโนมัติ” อย่างมาก ในยุคของผม นักเทรดจะตะโกนกันในห้องซื้อขาย โดยอิงจากความกล้าหาญและความสัมพันธ์ส่วนตัว แต่ตอนนี้ ทุกคนนั่งหน้าคอมพิวเตอร์และจับตาดูอัลกอริทึมทำงาน แม้วิธีการดำเนินการจะเปลี่ยนไป แต่ธรรมชาติของมนุษย์ยังคงไม่เปลี่ยน ความปรารถนาพื้นฐานที่ว่า “ฉันอยากทำกำไรได้มากกว่าและเร็วกว่าผู้อื่น” ยังคงเป็นแรงขับเคลื่อนหลักของอุตสาหกรรมนี้ ไม่ว่าจะผ่านการตะโกนดังๆ หรือการรันอัลกอริทึม AI แก่นแห่งความโลภยังคงเหมือนเดิม

นึกถึงสมัยก่อนที่มีคนจ่ายเงินจำนวนมากให้ฉันทำหน้าที่ที่ปรึกษาทางการเงิน ซึ่งฟังดูน่าอัศจรรย์มาก เพราะนั่นคือช่วงเวลาที่วอลล์สตรีทวุ่นวายที่สุด ฉันรู้สึกประหลาดใจที่เรื่องราวที่ฉันเคยผ่านมา ยังคงมีความเกี่ยวข้องจนถึงทุกวันนี้ ตอนนี้ตลาดได้เปลี่ยนแปลงไปมากแล้ว ไม่ใช่แค่ไม่มีใครทำงานแบบที่ฉันเคยทำอีกแล้ว แต่ตลาดพันธบัตรก็เปลี่ยนไปเช่นกัน หลายอย่างได้รับการอัตโนมัติแล้ว การซื้อขายในปัจจุบันส่วนใหญ่ขึ้นอยู่กับหุ่นยนต์แทนการมีปฏิสัมพันธ์ระหว่างมนุษย์ และบนโต๊ะซื้อขายก็ไม่มีเสียงรบกวนหรือความคึกคักแบบเมื่อก่อนอีกต่อไป ความสัมพันธ์ระหว่างบุคคลเหล่านั้นได้หายไปแล้ว

แล้วทำไมเรื่องของฉันถึงยังคงมีคนสนใจอยู่ล่ะ? สาเหตุหนึ่งที่ฉันคิดได้คือ โลกนี้ยังคงถูกควบคุมโดยคนหนุ่มสาว เหมือนตอนที่ฉันเพิ่งเริ่มเข้าสู่อุตสาหกรรมนี้ หรือตอนที่คุณเพิ่งเริ่มเข้ามา คนหนุ่มสาวเป็นผู้นำในวงการนี้ นักศึกษาที่เพิ่งสำเร็จการศึกษาจากพรินซ์ตัน ฮาร์วาร์ด หรือเยล สามารถมีรายได้ประจำปีหลายแสนดอลลาร์สหรัฐซึ่งดูเหมือนเป็นจำนวนมหาศาลในเวลานั้น สถานการณ์นี้เปลี่ยนแปลงความสัมพันธ์ระหว่างสถาบันการศึกษาชั้นนำกับระบบการเงินอย่างสิ้นเชิง

ในรุ่นพ่อของฉัน คนที่ผลการเรียนเฉยๆ ถึงจะไปทำงานที่วอลล์สตรีท สมัยนั้นวอลล์สตรีทเป็นสำหรับคนที่เก่งในการติดต่อสื่อสารและจัดการกับผู้คน ไม่ใช่สำหรับคนที่ฉลาดที่สุด เพราะคนฉลาดจะเลือกทำสิ่งอื่น สมัยนั้นอุตสาหกรรมการเงินก็ไม่มีเงินมากมายให้หาร

แต่ต่อมาทุกอย่างก็เปลี่ยนไป การขยายตัวอย่างรวดเร็วของระบบการเงินและผลกำไรสูงได้ดึงดูดนักศึกษาที่เก่งที่สุดจำนวนมาก ทันใดนั้น นักเรียนจบจากมหาวิทยาลัยชั้นนำกว่าครึ่งหนึ่งก็ต้องการเข้าสู่อุตสาหกรรมการเงิน ปรากฏการณ์นี้ยังคงมีอยู่จนถึงทุกวันนี้ เพียงแต่จุดสนใจในปัจจุบันได้เปลี่ยนไปสู่บริษัทการซื้อขายความถี่สูงและภาคเอกชน

อีกจุดหนึ่งที่ทำให้ฉันประทับใจคือผลกระทบของปรากฏการณ์นี้ต่อชีวิตของผู้คน เพราะกลไกการให้รางวัลในอุตสาหกรรมการเงินมีแนวโน้มเอียงไปทางคนรุ่นใหม่ หลายคนเริ่มวางแผนอาชีพของตนเองตั้งแต่ยังเรียนอยู่มหาวิทยาลัย ตัวอย่างเช่น นักศึกษาปัจจุบันบางรายเริ่มเตรียมตัวเพื่อเข้าสู่วอลล์สตรีทตั้งแต่ปีแรกของมหาวิทยาลัย ปรากฏการณ์นี้เมื่อฉันเพิ่งสำเร็จการศึกษาเมื่อไม่นานมานี้เพิ่งเริ่มต้น แต่ตอนนี้ได้รุนแรงขึ้นมาก

ลิซ ยัง: นี่ยังไม่จบหรือ? หรือมันแค่เปลี่ยนไป? ทอม คุณเคยพูดถึงว่า อัตราการว่างงานของผู้สำเร็จการศึกษาจากมหาวิทยาลัยตอนนี้สูงกว่าผู้ที่ไม่มีวุฒิการศึกษาระดับมหาวิทยาลัยเลย นี่หมายความว่า ผู้มีความรู้ระดับสูงในปัจจุบันมีแนวโน้มที่จะเข้าสู่อุตสาหกรรมเทคโนโลยีมากกว่าวอลล์สตรีทใช่ไหม?

ทอม ลี:

ลูกๆ ของฉันเพิ่งสำเร็จการศึกษาจากมหาวิทยาลัยในช่วงไม่กี่ปีที่ผ่านมา เมื่อลูกสาวของฉันเพิ่งเข้ามหาวิทยาลัย เธอต้องการเรียนประวัติศาสตร์ศิลปะ แต่ต่อมาเธอได้รู้จักกับบางคนและเห็นว่าคนฉลาดๆ เหล่านั้นต่างอยากไปทำงานที่วอลล์สตรีท ดังนั้นเธอจึงเข้าร่วมสมาคมธุรกิจและเริ่มเข้าสู่วงการนี้

ฉันรู้สึกว่าวอลล์สตรีทยังคงดึงดูดกลุ่มคนเฉพาะบางกลุ่ม โดยทั่วไปคือผู้ที่มีจิตใจแข่งขันสูงและอยากทำงานร่วมกับคนที่เก่งที่สุด บางทีนี่อาจเป็นเหตุผลที่วัฒนธรรมนี้ยังคงอยู่ต่อไป การแข่งขันในปัจจุบันรุนแรงกว่าเดิมมาก เช่น นักเรียนมัธยมปลายในปัจจุบันต้องเข้าร่วมกิจกรรมทางธุรกิจเพื่อเข้าเรียนที่โรงเรียนธุรกิจวอตตัน ขณะที่ในสมัยของฉันแค่แสดงความสนใจในธุรกิจก็เพียงพอแล้ว

ไมเคิล:

การแข่งขันระหว่างคนเก่งยังคงมีอยู่ แต่ตัวเลือกของพวกเขาก็มากขึ้นเช่นกัน ตัวอย่างเช่นที่ Jane Street วัยรุ่นอายุ 25 ปีสามารถมีรายได้หลายล้านดอลลาร์ต่อปี สถานการณ์ในปัจจุบันรุนแรงยิ่งกว่าเดิม ฉันจำได้ว่าตอนเพิ่งสำเร็จการศึกษา ฉันไม่รู้เรื่องการเงินเลย แต่มีคนยินดีจ่ายเงินจำนวนมากจ้างฉัน ซึ่งทำให้ฉันประหลาดใจมาก จึงไม่แปลกใจที่ทุกคนต่างต่อคิวอยากเข้าสู่อุตสาหกรรมนี้ เพราะแม้คุณจะไม่รู้อะไรเลย พวกเขาก็ยังยินดีจ่ายเงินให้คุณ แต่ตอนนี้มีคนเก่งจำนวนมากเลือกไปที่ซิลิคอนแวลลีย์ แต่จริงๆ แล้ว เงินส่วนใหญ่ในซิลิคอนแวลลีย์มาจากภาคการเงิน เช่น การลงทุนด้านความเสี่ยง

การเปลี่ยนแปลงและสิ่งที่ไม่เปลี่ยนแปลงที่คุณพูดถึงทำให้ฉันนึกถึงการขึ้นมาของนักวิเคราะห์เชิงปริมาณ เมื่อฉันเพิ่งเริ่มงาน นักวิเคราะห์เชิงปริมาณยังเป็นบทบาทที่หายาก พวกเขาค่อยๆ เป็นแรงหลักของบริษัทอย่าง Solomon Brothers แต่ในเวลานั้นพวกเขายังไม่ได้ควบคุมทุกอย่างอย่างสมบูรณ์ ขณะนี้นักวิเคราะห์เชิงปริมาณได้ครองทุกสิ่งแล้ว

แต่ฉันเดิมคิดว่าสัดส่วนของอุตสาหกรรมการเงินในเศรษฐกิจจะค่อยๆ ลดลง แต่ความเป็นจริงกลับตรงกันข้าม ขนาดของอุตสาหกรรมการเงินกลับใหญ่ขึ้น ลองพิจารณาการเปลี่ยนแปลงทางเทคโนโลยีที่อินเทอร์เน็ตนำมา ซึ่งควรจะช่วยให้เราหลุดพ้นจากตัวกลาง เช่น การหายไปของบริษัทท่องเที่ยว แต่แปลกที่แนวโน้มการตัดตัวกลางนี้ดูเหมือนจะไม่มีผลเช่นเดียวกันกับวอลล์สตรีท

ทอม ลี:

ในทางเทคนิค ภาคการเงินเป็นภาพสะท้อนของเศรษฐกิจจริง โดยแต่ละหน่วยของเศรษฐกิจจริงต้องมีหน่วยการเงินที่สอดคล้องกัน และการดิจิทัลกำลังทำให้ขอบเขตเหล่านี้เลือนรางลง ในช่วง 20 ปีที่ผ่านมา 50% ของการเติบโตของ GDP มาจากเศรษฐกิจดิจิทัล ซึ่งหมายความว่า ขอบเขตระหว่างเงิน บริการ และสินทรัพย์ดิจิทัลกำลังหายไป

ในอนาคต นิยามของเงินอาจกลายเป็นเรื่องที่คลุมเครือมากขึ้น เช่น ขอบเขตระหว่างรางวัล การสร้างมูลค่า และหน่วยสกุลเงินจะไม่ชัดเจนอีกต่อไป นี่หมายความว่า สัดส่วนของอุตสาหกรรมการเงินในเศรษฐกิจอาจยังคงเติบโตต่อไป และบทบาทของนักวิเคราะห์เชิงปริมาณจะมีความสำคัญมากยิ่งขึ้น โดยพวกเขาจะช่วยสร้างสภาพคล่องตลาดเพื่อเสถียรภาพตลาด เช่น การแลกเปลี่ยนสินทรัพย์ต่างๆ เช่น ดอลลาร์สหรัฐ พันธบัตร หรือสินทรัพย์ดิจิทัล แนวโน้มนี้อาจทำให้วอลล์สตรีททำกำไรได้มากขึ้น และแม้แต่บริษัทอย่าง JPMorgan Chase ก็อาจค่อยๆ เปลี่ยนเป็นบริษัทคล้ายหุ้นเทคโนโลยี เนื่องจากพวกเขาก็ไม่ได้ทำแค่ธุรกิจสินเชื่ออีกต่อไป แต่ได้กลายเป็นผู้ให้บริการตลาด

เฟดและยุคปัญญาประดิษฐ์: การเปลี่ยนแปลงนโยบายและการแข่งขันระหว่างประเทศ

ลิซ ยัง: เจ้าหน้าที่ธนาคารกลางสหรัฐยังคงเป็นหัวข้อข่าวหลัก โดยเมื่อไม่นานมานี้เราเพิ่งได้ยินข่าวเกี่ยวกับผู้ได้รับการเสนอชื่อประธานธนาคารกลางคนใหม่ คีวิน วอร์ช ฉันอยากถามทอมว่า สมมติว่าเขาผ่านการแต่งตั้งและเข้ารับตำแหน่ง คุณคิดว่าจะส่งผลต่อแนวทางการแทรกแซงของธนาคารกลางสหรัฐหรือไม่? ฉันไม่ได้พูดถึงประเด็นเรื่องความเป็นอิสระ แต่ต้องการถามว่า เนื่องจากเขาถูกมองว่าต่อต้านการผ่อนคลายเชิงปริมาณ (QE) นี่จะทำให้เกิดการเปลี่ยนแปลงในนโยบายการแทรกแซงของธนาคารกลางสหรัฐหรือไม่?

ทอม ลี:

คุณได้ตั้งคำถามที่ดีมาก แม้ว่าฉันจะไม่ใช่ผู้เชี่ยวชาญด้านเฟด แต่ฉันได้พยายามศึกษาข้อมูลเกี่ยวกับคีวิน วอร์ช 他曾公开表示,他认为美联储在帮助经济方面的能力是有限的。很多人认为美联储能拯救经济,但他们实际上能做的只有调整利率,或者通过沟通来影响市场利率。

หากทำเนียบขาวต้องการจำกัดบทบาทของเฟดอย่างแท้จริง Warsh จึงเป็นผู้เหมาะสมอย่างยิ่ง ด้วยวิธีนี้ กระทรวงการคลังและนโยบายการคลังอาจมีอิทธิพลมากขึ้นในเศรษฐกิจ เช่น การควบคุมอัตราดอกเบี้ย การลดช่องว่างระหว่างอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราดอกเบี้ยนโยบาย หรือแม้แต่การแทรกแซงโดยตรง อย่างไรก็ตาม ตลาดหุ้นดูเหมือนจะไม่ตอบรับการแต่งตั้งของเขาอย่างเต็มที่ และปฏิกิริยาของตลาดไม่เป็นบวก

ลิซ ยัง: อาจเป็นคำถามที่ใหญ่กว่านั้นคือ หากเฟดลดบทบาทในตลาดลง เช่น หากเควิน วอร์ช รับตำแหน่งแล้วลดการแทรกแซงจริงๆ เราจะมีความสามารถในการรับมือกับวิกฤตแบบเดียวกับปี 2008 ได้ดีกว่าตอนนี้หรือไม่?

ไมเคิล:

คุณพูดถึงการไม่พูดถึงความเป็นอิสระ แต่จริงๆ แล้วนี่คือปัญหาหลัก ทรัมป์ไม่ต้องการให้เฟดมีความเป็นอิสระ เขาแค่ต้องยอมปล่อยมือเพราะแรงกดดันจากตลาด หากตลาดไม่ล่มสลายขณะที่เขาพยายามแทรกแซง เขาคงควบคุมเฟดไปแล้ว

ย้อนกลับไปปี 2008 ฉันคิดว่ามันยากที่จะปฏิเสธบทบาทของธนาคารกลางสหรัฐในการตรึงระบบการเงินและเศรษฐกิจในเวลานั้น การตัดสินใจเหล่านั้นเป็นเรื่องสุดขั้ว แต่ผู้กำหนดนโยบายในเวลานั้นล้วนเป็นผู้ที่ศึกษาภาวะเศรษฐกิจตกต่ำครั้งใหญ่ปี 1929 และเรียนรู้จากข้อผิดพลาดของธนาคารกลางในครั้งนั้น ฉันเชื่อว่าการแทรกแซงของธนาคารกลางสหรัฐเป็นสิ่งจำเป็น

หากวิกฤตเช่นนี้เกิดขึ้นในช่วงสมัยทรัมป์ ผมยากที่จะเชื่อว่าเขาจะพูดกับเฟดว่า “อย่าทำอะไรเลย อย่าแทรกแซงตลาด” ซึ่งเป็นไปไม่ได้เลย

ลิซ ยัง: หากเราสมมติว่าวิกฤตที่คล้ายกันเกิดจาก AI เช่น บริษัท AI ที่สำคัญล้มละลาย หรือห่วงโซ่การเงินทั้งหมดพังทลาย เฟดจะเข้ามาช่วยเหลือบริษัท AI ไหม?

ไมเคิล:

ทรัมป์ไม่เคยกังวลเกี่ยวกับการใช้ทรัพยากรของรัฐบาลเพื่อทำให้สถานการณ์ดูดีขึ้น ฉันยากที่จะเชื่อว่าเฟดจะเปลี่ยนมาเป็นองค์กรที่ไม่แทรกแซงอย่างสมบูรณ์แบบในทันที นั่นไม่ใช่สไตล์ของทรัมป์

ทอม ลี:

ฉันเห็นด้วย ในกรณีที่มีความเป็นไปได้ของการล่มสลายทางเศรษฐกิจ เฟดจะใช้เครื่องมือทั้งหมดเพื่อสร้างความมั่นคง ฉันเชื่อว่าแม้แต่เฟดที่มีแนวโน้มเสรีนิยมก็จะเห็นด้วยกับจุดนี้

หากบริษัท AI เริ่มล้มละลาย ผมคิดว่าพวกเขาจะถูกนำมารัฐวิสาหกิจ เพราะนี่ไม่ใช่แค่ปัญหาการแข่งขันทางตลาดทั่วไปอีกต่อไป แต่เกี่ยวข้องกับการแข่งขันระหว่างประเทศของสหรัฐอเมริกาและจีน ในอีกสิบปีข้างหน้า ผู้ที่ควบคุม AI และระบบนิเวศที่เกี่ยวข้อง จะสามารถกลายเป็นมหาอำนาจระดับโลกได้ หากสายการเงินของ AI จริงๆ แล้วเริ่มขาดหาย ผมเชื่อว่าแม้แต่กระทรวงกลาโหมก็คงกำลังจำลองสถานการณ์เพื่อรับมือกับกรณีเช่นนี้ เช่น การเข้าซื้อ NVIDIA หรือการดึงบุคลากรที่เพียงพอออกจากไต้หวันเพื่อสร้างขีดความสามารถในการผลิต TSMC ใหม่ภายในสหรัฐอเมริกา ผมคิดว่าความสำคัญของเรื่องนี้ได้ถึงระดับนี้แล้ว พวกเขาคงเลือกที่จะนำทรัพย์สินเหล่านี้มาเป็นของรัฐ

ไมเคิล:

สถานการณ์ในปัจจุบันแท้จริงแล้วค่อนข้างขัดแย้งทางความคิด ด้านหนึ่ง รัฐบาลทรัมป์ได้เน้นย้ำอย่างมากถึงแนวคิด “รัฐบาลไม่มีประโยชน์” โดยต้องการลดขนาดรัฐบาลและเลิกหน่วยงานที่เรียกว่า “รัฐบาลลึก” แต่อีกด้านหนึ่ง พวกเขากำลังใช้การแทรกแซงของรัฐบาลในการเลือกผู้ชนะและผู้แพ้ ในวิธีที่นักการเมืองพรรคเดโมแครตในยุคสมัยใหม่ไม่เคยกล้าทำ

Cryptocurrency Winter และภัยคุกคามจากควอนตัมคอมพิวติ้ง

ลิซ ยัง: ต่อไปเรามาพูดถึงสกุลเงินดิจิทัลกันบ้าง ก่อนหน้านี้หลายคนคิดว่าราคาของบิตคอยน์มีความสัมพันธ์อย่างใกล้ชิดกับดัชนีแนสแด็ก จึงมักเคลื่อนไหวตามแนวโน้มของหุ้นเทคโนโลยี แต่ต่อมาความสัมพันธ์นี้ได้ถูกทำลายลง แม้แต่ความสัมพันธ์ระหว่างบิตคอยน์กับทองคำก็ยังไม่แน่นอนอีกต่อไป ตอนนี้เกิดอะไรขึ้น? นี่คือฤดูหนาวของสกุลเงินดิจิทัลหรือไม่? ฤดูหนาวนี้จะ kéo dàiนานแค่ไหน?

ทอม ลี:

ฉันเขียนเกี่ยวกับคริปโตเคอร์เรนซีมาประมาณ 10 ปีแล้ว ราคาของบิตคอยน์ในปัจจุบันลดลงประมาณ 40% จากจุดสูงสุดในประวัติศาสตร์ ใกล้เคียงกับ 50% ซึ่งนี่เป็นครั้งที่เจ็ดแล้วที่บิตคอยน์ลดลงประมาณ 50% จากจุดสูงสุดเมื่อไม่นานมานี้ โดยมีสามครั้งที่เป็นช่วงฤดูหนาวของคริปโตเคอร์เรนซีอย่างแท้จริง ทำให้เกิดตลาดหมีที่ร่วงลงถึง 90% จากจุดสูงสุด ดังนั้น หากคุณอยู่ในวงการคริปโตมานานพอ จะคุ้นชินกับความเจ็บปวดจากภาวะราคาตกหนักแบบนี้

อย่างไรก็ตาม ครั้งนี้แตกต่างจาก熊ตลาดก่อนหน้า การเล่าเรื่องเกี่ยวกับสกุลเงินดิจิทัลกำลังเปลี่ยนไป และกำลังค่อยๆ เป็นสินทรัพย์ของสถาบัน นอกจากนี้ ยังมีภัยคุกคามจากคอมพิวเตอร์ควอนตัม ซึ่งจริงๆ แล้วเป็นความเสี่ยงที่แท้จริงต่อบิตคอยน์ หากความได้เปรียบควอนตัมกลายเป็นเชิงพาณิชย์จริง โดยเฉพาะหากจีนได้รับเทคโนโลยีที่เกี่ยวข้องแล้ว กระเป๋าเงินบิตคอยน์ประมาณหนึ่งในสี่อาจถูกขโมยไป เนื่องจากกระเป๋าเงินของ Satoshi ยังไม่ได้รับการอัปเกรด

อย่างไรก็ตาม ฉันคิดว่าครั้งนี้ดูเหมือนเป็น “พายุ” ของสกุลเงินดิจิทัลมากกว่าฤดูหนาว ส่วนการลดลงบางส่วนเริ่มขึ้นตั้งแต่วันที่ 10 ตุลาคม เมื่อทรัมป์เสนอมาตรการภาษีใหม่ต่อจีน ซึ่งกระตุ้นให้เกิดปฏิกิริยาการลดเลเวอเรจในอุตสาหกรรมสกุลเงินดิจิทัล การลดเลเวอเรจครั้งนี้ยังรุนแรงกว่าผลกระทบจากการล่มสลายของ FTX ในเดือนพฤศจิกายน 2022 อีก

ฉันไม่คิดว่าตอนนี้เราอยู่ในช่วงฤดูหนาวของสกุลเงินดิจิทัล เพราะถ้าคุณดูกิจกรรมการซื้อขายรายวันของอีเธอรีอัม มันกลับแสดงการเติบโตแบบเอ็กซ์โพเนนเชียลเนื่องจากการโทเค็นไนซ์ชัน ยิ่งไปกว่านั้น วอลล์สตรีทก็เริ่มเข้ามาจัดวางกลยุทธ์ในพื้นที่สกุลเงินดิจิทัลแล้ว ในบางแง่มุม ปัญหาของสกุลเงินดิจิทัลอาจเกิดจากทองคำที่ทำผลงานได้ดีเกินไป จนดูดซับความต้องการของตลาดต่อสินทรัพย์เสี่ยง

ไมเคิล: ผมมีคำถาม ผมอยากรู้ว่าเหตุการณ์ “หงส์ดำ” ของสกุลเงินดิจิทัลคืออะไร

ทอม ลี:

ฉันคิดว่ามีหลายความเป็นไปได้ ความเป็นไปได้แรกคือการคำนวณควอนตัมทำลายอัลกอริทึมการเข้ารหัส หากการคำนวณควอนตัมสามารถถอดรหัสอัลกอริทึมการเข้ารหัสได้ บิตคอยน์จะไม่ปลอดภัยอีกต่อไป กล่าวอีกนัยหนึ่ง บิตคอยน์ของคุณอาจไม่ปลอดภัยอีกเลย หากบิตคอยน์ไม่สามารถอัปเกรดกระเป๋าเงินรุ่นเก่าได้ พวกเขาอาจต้องแยกเครือข่ายบิตคอยน์ออกเป็นโซ่ที่ต้านทานควอนตัม ซึ่งกระเป๋าเงินรุ่นเก่าเช่นกระเป๋าของ Satoshi อาจถูกทิ้งไว้ข้างหลัง สิ่งนี้จะทำลายความเชื่อพื้นฐานของบิตคอยน์ เพราะหมายความว่าผู้คนต้องละทิ้งบิตคอยน์ของ Satoshi และตัวตนของ Satoshi เองก็ยังคงเป็นปริศนา

ความเสี่ยงอีกประการหนึ่งคือ AI ปัจจุบันมีการพูดถึงว่า AI จำเป็นต้องมีส่วนร่วมในธุรกรรมขนาดเล็ก เพราะเมื่อหุ่นยนต์เข้าสู่โลกแห่งความเป็นจริง พวกเขาจะต้องตรวจสอบธุรกรรมและรวบรวมเงินทุน ขณะที่บล็อกเชนสามารถติดตามธุรกรรมเหล่านี้และจัดให้มีกระเป๋าเงินดิจิทัลสำหรับพวกเขา รายได้จากภาษีที่เกิดจากธุรกรรมเหล่านี้อาจทำให้รัฐบาลไม่ต้องพึ่งพาผู้ทำงานในการชำระภาษีอีกต่อไป และสร้างเครือปลอดภัยทางเศรษฐกิจบางอย่าง

แต่ปัญหาคือ หาก AI ฉลาดพอ มันอาจรันบล็อกเชนเองได้ ในกรณีนั้น บล็อกเชนสาธารณะอาจไม่จำเป็นอีกต่อไป เพราะ AI สามารถพัฒนาระบบสกุลเงินที่ตรวจสอบธุรกรรมด้วยตัวเอง แม้แต่สร้างภาษาสกุลเงินของตัวเอง

ลิซ ยัง: ความเป็นไปได้ที่เหตุการณ์หางานดำเหล่านี้จะเกิดขึ้นคือเท่าใด?

ทอม ลี:

ประเด็นหลักของคำถามนี้คือรัฐบาลสามารถควบคุมโครงสร้างเหล่านี้และเก็บภาษีจากมันได้หรือไม่ หาก政府สามารถควบคุมได้อย่างมีประสิทธิภาพ อาจสามารถหลีกเลี่ยงเหตุการณ์ “หางนกยูงดำ” เหล่านี้ได้ ในอดีต หนึ่งในคำวิจารณ์หลักเกี่ยวกับสกุลเงินดิจิทัลคือมันอาจถูกใช้เพื่อหลีกเลี่ยงการเสียภาษี ฉันเชื่อว่านี่ก็เป็นจุดสำคัญที่ผู้กำหนดนโยบายพยายามมุ่งเน้น

แต่ในขณะนี้ เราเห็นว่าอุตสาหกรรมสกุลเงินดิจิทัลกำลังเผชิญกับการแข่งขันแบบดั้งเดิม ผู้มีส่วนได้ส่วนเสียจากวอลล์สตรีทกำลังพยายามยึดการเล่าเรื่องของสกุลเงินดิจิทัล โดยใช้มาตรการต่างๆ เช่น Clarity Act เพื่อเอียงทุกอย่างไปทางพวกเขาเอง และพยายามกดดันผู้เข้ามาใหม่ รูปแบบการแข่งขันนี้เกิดขึ้นทุกครั้งเมื่อมีเทคโนโลยีใหม่เกิดขึ้น ซึ่งเป็นการกระทบต่อบล็อกเชนสาธารณะ เพราะวอลล์สตรีทพยายามควบคุมการถ่ายทอดความหมาย

ไมเคิล:

ฉันอยากรู้เหมือนกันว่า เมื่อ AI เริ่มโกรธเพราะต้องจ่ายภาษี มันจะเป็นอย่างไร? มันจะเรียกร้องสิทธิ์ออกเสียงไหม? บางทีมันอาจก่อให้เกิดการเคลื่อนไหว “AI Tea Party” ก็เป็นได้

ลิซ ยัง: พูดถึงแซม แบงก์แมน-ฟรีด คุณคิดว่าเขาตอนนี้กำลังทำอะไรอยู่? แม้ว่าคนส่วนใหญ่อาจไม่อยากได้ยินชื่อเขา

ไมเคิล:

เขาได้สร้างแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลที่ทรงพลังมาก โดยดึงดูดบริษัทการซื้อขายความถี่สูงอย่าง Jane Street และ Jump Trading มาใช้งาน เขาได้สร้างแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลระดับอุตสาหกรรม แม้แต่นักลงทุนของเขาเองก็ไม่เคยตั้งคำถามเกี่ยวกับความสามารถในการดำเนินงานของแพลตฟอร์มนี้ ด้วยเหตุที่แพลตฟอร์มนี้ประสบความสำเร็จอย่างมาก จึงยากที่จะจินตนาการว่าเขาจะเสี่ยงทำอะไรบางอย่างที่อาจคุกคามธุรกิจของเขา

เนื่องจากเขาเป็นนักเทรดความถี่สูงโดยตรงที่เริ่มต้นจาก Jane Street ก่อนจะเข้าสู่ตลาดคริปโต เขาพบว่าระบบแลกเปลี่ยนในเวลานั้นแย่มาก จึงได้สร้างแพลตฟอร์มการแลกเปลี่ยนที่ดีกว่าขึ้นมา เมื่อ FTX ล้มละลาย ฉันคิดว่าแบรนด์นี้จะถูกซื้อไปและเปิดตัวใหม่ เพราะในตอนนั้น FTX ได้กลายเป็นหนึ่งในแบรนด์การแลกเปลี่ยนที่มีชื่อเสียงที่สุดในโลก แม้ว่าชื่อเสียงนั้นจะมาจากการรายงานข่าวในทางลบ

นอกจากนี้ ฉันรู้สึกว่าเขาจริงใจกับการเคลื่อนไหว “อัลตรูอิซึมที่มีประสิทธิภาพ” (Effective Altruism) เขาและผู้อื่นในขบวนการนี้มักพูดคุยกันเกี่ยวกับวิธีการหารายได้อย่างมีประสิทธิภาพเพื่อนำเงินไปบริจาค แม้จะฟังดูแปลกๆ แต่ก็เป็นปรากฏการณ์ที่น่าสนใจ แม้แต่ Jane Street ก็เริ่มกังวลว่าจ้าง “อัลตรูอิสต์ที่มีประสิทธิภาพ” มากเกินไป เพราะคนเหล่านี้มีแรงจูงใจทางการเงินต่ำกว่าพนักงานทั่วไป พวกเขาไม่ได้ใฝ่ฝันที่จะมีวิลล่าสามหลังในแฮมป์ตัน ทำให้บริษัทยากที่จะจูงใจพวกเขาด้วยรางวัลทางวัตถุ

ฉันคิดว่าเราคงยังไม่ได้ยินเรื่องสุดท้ายของแซม แบงก์แมน-ฟรีด ไม่ว่าเขาจะอยู่ที่ไหน เขาก็จะทำให้ทุกอย่างน่าสนใจยิ่งขึ้น แม้แต่เรือนจำก็กลายเป็นเรื่องน่าสนใจเพราะมีเขาอยู่ เขาเคยอยู่ในห้องขังเดียวกับ P. Diddy อดีตประธานาธิบดีฮอนดูรัส และบุคคลสาธารณะคนอื่นๆ เป็นเวลาหนึ่งวัน ราวกับเป็นซีรีส์คอมเมดี้สถานการณ์ ได้ยินมาว่าเจ้าหน้าที่เรือนจำถามเขาเกี่ยวกับการลงทุนในคริปโต และนักโทษคนอื่นๆ ก็อยากให้เขาช่วยระดมทุน

ฉันยังเคยไปเยี่ยมเขาที่เรือนจำในบรูคลิน ที่จริงแล้วนั่นเป็นครั้งแรกที่ฉันไปบรูคลิน เขาไม่ใช่คนที่เป็นมิตรมากนัก ฉันไม่ค่อยเข้าใจว่าทำไมคนอื่นถึงหลงใหลเขาขนาดนั้น เขาเขียนไดอารี่ทุกวัน และในเรือนจำมีระบบอีเมลที่คุณสามารถสมัครรับไดอารี่ของเขาได้ ฉันเคยอ่านไดอารี่ของเขา ซึ่งบันทึกกิจวัตรประจำวันของเขาในเรือนจำ

การเดิมพันในตลาดการพยากรณ์จะเปลี่ยนรูปแบบทางการเงินและสังคมอย่างไร

ลิซ ยัง: มีผู้เชื่อว่า การพนันกีฬา การตลาดการพยากรณ์ที่เพิ่มขึ้น และการปรากฏตัวของสินทรัพย์ประเภทใหม่เช่น สกุลเงินดิจิทัล ได้สร้างช่องทางใหม่สำหรับการเก็งกำไร ซึ่งอาจเคยเกิดขึ้นในตลาดหุ้น นี่หมายความว่าความเสี่ยงจากฟองสบู่ของตลาดหุ้นจะลดลงหรือไม่? ทอม คุณคิดอย่างไร?

ทอม ลี:

ฉันคิดว่ามันมีเหตุผลจริงๆ ก่อนอื่น ตลาดการพยากรณ์มีประโยชน์มาก เพราะมันใกล้เคียงกับ “ลูกคริสตัล” ที่สุด เราใช้ข้อมูลรวมจากแพลตฟอร์มเช่น Polymarket ที่ Fundstrat เพื่อติดตามผลการเลือกตั้ง ในปี 2024 เราถึงกับพึ่งพาข้อมูลจาก Polymarket มากกว่าผู้เชี่ยวชาญด้านการพยากรณ์อย่าง Nate Silver Polymarket สามารถพยากรณ์ผลการเลือกตั้งในรัฐทั้ง 50 รัฐของสหรัฐอเมริกาได้อย่างแม่นยำ ดังนั้นในเชิงข้อมูล ตลาดการพยากรณ์จึงมีคุณค่าอย่างแท้จริง

แต่สำหรับผู้ใช้ ตลาดการพยากรณ์ดูเหมือนเป็นรูปแบบการพนันมากกว่า ฉันคิดว่าสิ่งนี้อาจก่อให้เกิดผลทางสังคมบางประการ แต่ไม่ว่าจะเป็นตลาดการพยากรณ์หรือสกุลเงินดิจิทัล ทั้งสองอย่างกำลังช่วยเรากำหนดนิยามใหม่ของหุ้น ซึ่งเป็นนวัตกรรมที่ยิ่งใหญ่มากสำหรับอุตสาหกรรมการเงิน

ตัวอย่างเช่น ในอนาคต หากคุณต้องการซื้อหุ้นของ Tesla คุณต้องจ่าย 400 ดอลลาร์สหรัฐเพื่อซื้อหนึ่งหุ้น แต่ในทางทฤษฎี หุ้นของ Tesla สามารถแบ่งออกเป็นกระแสผลตอบแทนที่แตกต่างกัน เช่น การแปลงเป็นโทเค็นตามผลตอบแทนในปีใดปีหนึ่งในอนาคต หากใครต้องการซื้อกระแสผลตอบแทนเฉพาะปี 2036 ก็สามารถซื้อได้แยกต่างหาก สิ่งนี้ไม่เพียงแต่ช่วยให้ทีมบริหารรับรู้ว่าตลาดกำหนดราคาผลตอบแทนของพวกเขาอย่างไร แต่ยังเป็นตัวเลือกที่คล้ายกับการซื้อสลากกินแบ่งสำหรับนักลงทุน หากบริษัทดำเนินงานดีกว่าที่คาดไว้ กระแสผลตอบแทนที่ถูกแปลงเป็นโทเค็นนี้จะให้ผลกำไรสูงกว่าการซื้อหุ้นทั้งหมด

แน่นอน พร้อมกับการเกิดขึ้นของนวัตกรรมเช่นนี้ กิจกรรมการเก็งกำไรก็จะเพิ่มขึ้นตามไปด้วย ทำให้เกิดผู้ชนะและผู้แพ้ แต่นี่คือแก่นแท้ของทุนนิยม ตั้งแต่ปี 1974 มีบริษัทประมาณ 40,000 แห่งที่เข้าสู่ตลาดหุ้นผ่านการเสนอขายครั้งแรกหรือการแยกกิจการ ในจำนวนนี้ 90% ของหุ้นมีราคาลดลงมากกว่า 50% และในบรรดาบริษัทที่ราคาหุ้นลดลงมากกว่า 50% นั้น อีก 90% สุดท้ายก็ลดลงเหลือศูนย์ กล่าวอีกนัยหนึ่ง หุ้นส่วนใหญ่สุดท้ายจะกลายเป็นค่าไม่มีค่า

ไมเคิล:

คำถามก่อนหน้านี้คือ สิ่งเหล่านี้ทำให้ตลาดหุ้นมีเหตุผลมากขึ้นหรือไม่? นี่ชัดเจนว่าไม่ใช่ความจริง แม้ว่าจะฟังดูเหมือนเป็นเรื่องดี แต่ในมุมมองของฉัน ตลาดหุ้นไม่ได้มีเหตุผลมากขึ้นเพราะการถูกกฎหมายของการพนันกีฬา

ก่อนหน้านี้เรามีพอดีซีรีส์เกี่ยวกับการพนันกีฬา และการศึกษาประวัติศาสตร์ของมันนั้นน่าสนใจมาก ทัศนคติของทั้งประเทศต่อหัวข้อนี้ได้เปลี่ยนแปลงไปอย่างสิ้นเชิง ในอดีต ลีกกีฬาถือว่าการพนันกีฬาเป็น “งานของปีศาจ” แต่ตอนนี้มันกลับกลายเป็นเครื่องขับเคลื่อนหลักในการเติบโตของพวกเขา

อย่างไรก็ตาม การพนันกีฬากำลังทำลายกีฬา ด้วยการสร้างแรงจูงใจที่ไม่ดีมากมาย เราเคยคาดการณ์ไว้ว่าปัญหาจะเกิดขึ้นที่ไหน และปรากฏว่าเราคาดการณ์ถูกต้อง เช่น การแข่งขันบาสเกตบอลระดับมหาวิทยาลัย นักกีฬานักศึกษาที่เข้าร่วมการแข่งขันไม่มีรายได้ แต่การแข่งขันกลับมีการเดิมพันจำนวนมาก ผลงานของนักกีฬาเพียงคนเดียวอาจเปลี่ยนผลลัพธ์ของการแข่งขัน จึงเกิดเรื่องอื้อฉาวต่างๆ ตามมา หากไม่ห้ามการเดิมพันแบบเฉพาะเจาะจง (prop betting) ในกีฬามหาวิทยาลัย สถานการณ์เช่นนี้จะยังคงเกิดขึ้นต่อไป ผมคาดว่ารัฐบาลสุดท้ายจะเข้ามาแทรกแซง แต่เมื่อเราหันกลับมามองช่วงเวลานี้ เราจะเห็นว่ามันไม่ดีต่อสังคมเลย

คำพูดแบบนี้อาจไม่เป็นที่นิยม โดยเฉพาะสำหรับชายหนุ่ม เพราะแรงดึงดูดของการพนันกีฬามีความรุนแรงมาก ลูกชายของฉันเพิ่งสำเร็จการศึกษาจากโรงเรียนมัธยม และเพื่อนหลายคนของเขาเรียนอยู่ในรัฐแคลิฟอร์เนีย แม้ว่าแคลิฟอร์เนียจะเป็นหนึ่งในไม่กี่รัฐที่ยังคงถือว่าการพนันกีฬาผิดกฎหมาย แต่เด็กเหล่านี้ก็เปิดบัญชีพนันกีฬาผ่านช่องทางต่างๆ ซึ่งคุณสามารถคาดการณ์ได้ว่าพฤติกรรมเช่นนี้จะทำให้บางคนต้องเผชิญกับปัญหาในชีวิตจริง

หลังจากที่เราทำพอดีกันนั้น ฉันรู้สึกขำขันเล็กน้อยที่เห็นบริษัทที่เคยครองตลาดอย่าง FanDuel และ DraftKings ตอนนี้กำลังเผชิญกับปัญหา ตลาดการพยากรณ์กำลังเข้ามาแทนที่ธุรกิจของพวกเขา โดยแพลตฟอร์มที่ดำเนินการตลาดการพยากรณ์ถูกจัดอยู่ในหมวดหมู่ตลาดสินค้าโภคภัณฑ์ จึงไม่อยู่ภายใต้การกำกับดูแลของรัฐบาลระดับรัฐ ฉันไม่ได้คิดว่านี่เป็นเรื่องดี

ตลาดการพยากรณ์เป็นนวัตกรรมที่น่าสนใจมาก ผมชอบที่ผู้คนสามารถใช้มันในการเดิมพันเรื่องการเมือง แต่ผมคิดว่าปัญหาของการพนันกีฬาคือขนาดที่ใหญ่เกินไปและควบคุมไม่ได้แล้ว มันจะทำลายกีฬาและทำลายชีวิตของชายหนุ่มจำนวนมาก