รายงานฉบับนี้จัดทำโดย Tiger Research ตัวแทน AI สามารถลงนามในสัญญา ชำระเงิน และทำการซื้อขายด้วยตนเองได้แล้ว แต่ยังมีปัญหาหนึ่งที่ยังไม่ได้รับการแก้ไข: คุณจะรู้ได้อย่างไรว่าตัวแทน AI ฝั่งตรงข้ามคือใคร? บทความนี้วิเคราะห์กลยุทธ์ที่แตกต่างกันของผู้เล่นสี่รายในการแข่งขันมาตรฐาน KYA และระดับความก้าวหน้าของหน่วยงานกำกับดูแล

ประเด็นหลัก

- ตัวแทน AI ได้เข้าสู่ยุคที่สามารถดำเนินการสัญญา การชำระเงิน และการซื้อขายด้วยตนเอง แต่ยังไม่มีมาตรฐานที่เป็นเอกภาพในตลาดสำหรับการยืนยันตัวตน ในบริบทของ A2A (ตัวแทนต่อตัวแทน) KYA กำลังได้รับความสนใจมากกว่า KYC

- KYA ไม่จำเป็นต้องใช้ทุกที่ ในแพลตฟอร์มแบบศูนย์กลางอย่าง Google, OpenAI, Coinbase การ KYC ที่มีอยู่ก็เพียงพอแล้ว สิ่งที่จำเป็นต้องใช้ KYA จริงๆ คือเมื่อเอเจนต์ที่ติดตั้งแบบอิสระเชื่อมต่อกับ DEX, การชำระเงิน A2A, หรือการชำระเงินของผู้ค้า

- การแข่งขันเพื่อมาตรฐานได้เริ่มขึ้นแล้ว ERC-8004, Visa TAP, Trulioo และ Sumsub แต่ละรายต่างเข้าสู่ตลาดจากมุมมองที่แตกต่างกัน ได้แก่ บนโซ่, เครือข่ายการชำระเงิน, การรับรองการปฏิบัติตามกฎระเบียบ และการตรวจจับความเสี่ยง ด้วยเส้นทางที่ไม่เหมือนกัน

- การกำกับดูแลได้เริ่มเคลื่อนไหวแล้ว กฎหมาย AI ของสหภาพยุโรป NIST ของสหรัฐอเมริกา และกรอบระดับชาติของสิงคโปร์ ต่างจัดให้การจัดการตัวตนของเอเจนต์เป็นประเด็นสำคัญอันดับต้นๆ กฎการเดินทางของ FATF ในปี 2019 ตัดสินว่าแลกเปลี่ยนสกุลเงินดิจิทัลใดจะรอดชีวิต ครั้งนี้ KYA น่าจะมีบทบาทซ้ำรอยเดิม

1. ทำไมถึงเป็นตอนนี้

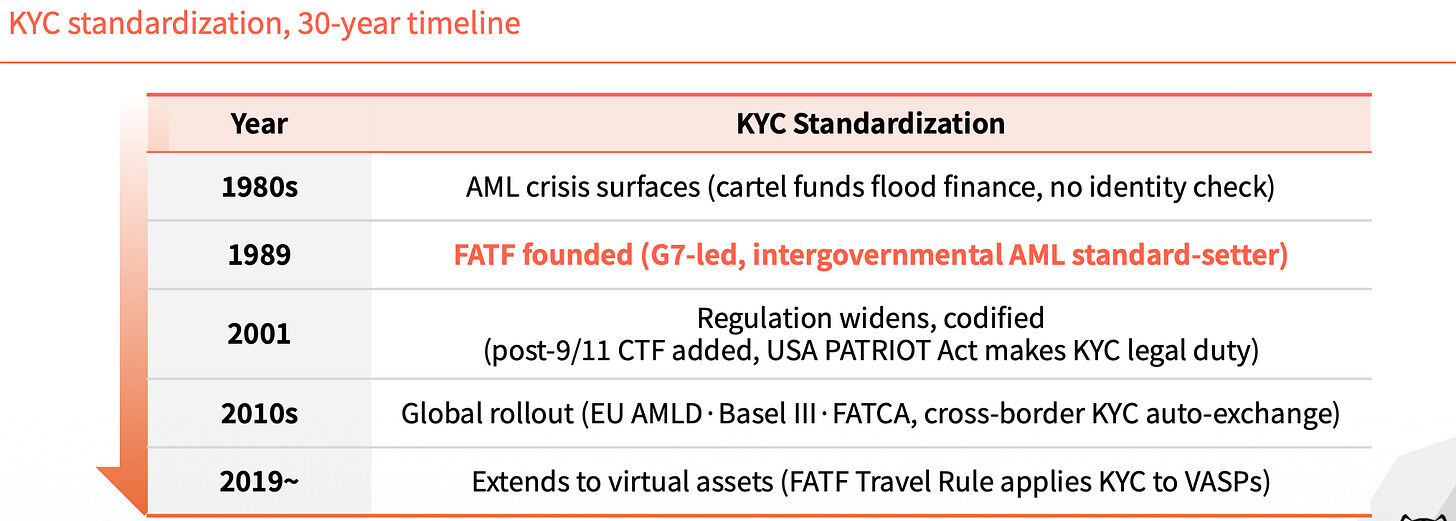

KYC ได้เปลี่ยนแปลงชั้นหนึ่งของระบบการเงิน

ก่อนปี 1989 ระบบการเงินทั่วโลกไม่มีมาตรฐานตัวตนที่เป็นเอกภาพ ช่องว่างนี้ทำให้ยากต่อการติดตามแหล่งที่มาของเงินยาเสพติดและเงินผิดกฎหมาย จนกระทั่งปีนั้น FATF ก่อตั้งขึ้น KYC จึงกลายเป็นข้อกำหนดบังคับในอุตสาหกรรมการเงิน ป้องกันเงินผิดกฎหมายไม่ให้เข้าสู่ระบบ

ในอีกสามทศวรรษต่อมา ผลกระทบของ KYC ขยายตัวทีละขั้นตอน หลังเหตุการณ์ 9/11 ในปี 2001 มีการเพิ่มข้อกำหนดต่อต้านการฟอกเงินเพื่อการก่อการร้าย กฎหมาย PATRIOT Act ของสหรัฐฯ ได้ยกระดับ KYC ให้เป็นหน้าที่ตามกฎหมาย ในช่วงทศวรรษที่ 2010 ข้อบังคับ AMLD ของสหภาพยุโรป ข้อตกลงบาเซิล III และ FATCA ได้ถูกนำมาใช้ทีละฉบับ ข้อมูล KYC ข้ามพรมแดนเริ่มมีการแลกเปลี่ยนอัตโนมัติ ในปี 2019 กฎการเดินทางของ FATF ได้ขยายขอบเขตของ KYC ไปยังผู้ให้บริการสินทรัพย์เสมือนจริง

ทุกการขยายตัว คือการเติมช่องว่างหนึ่ง

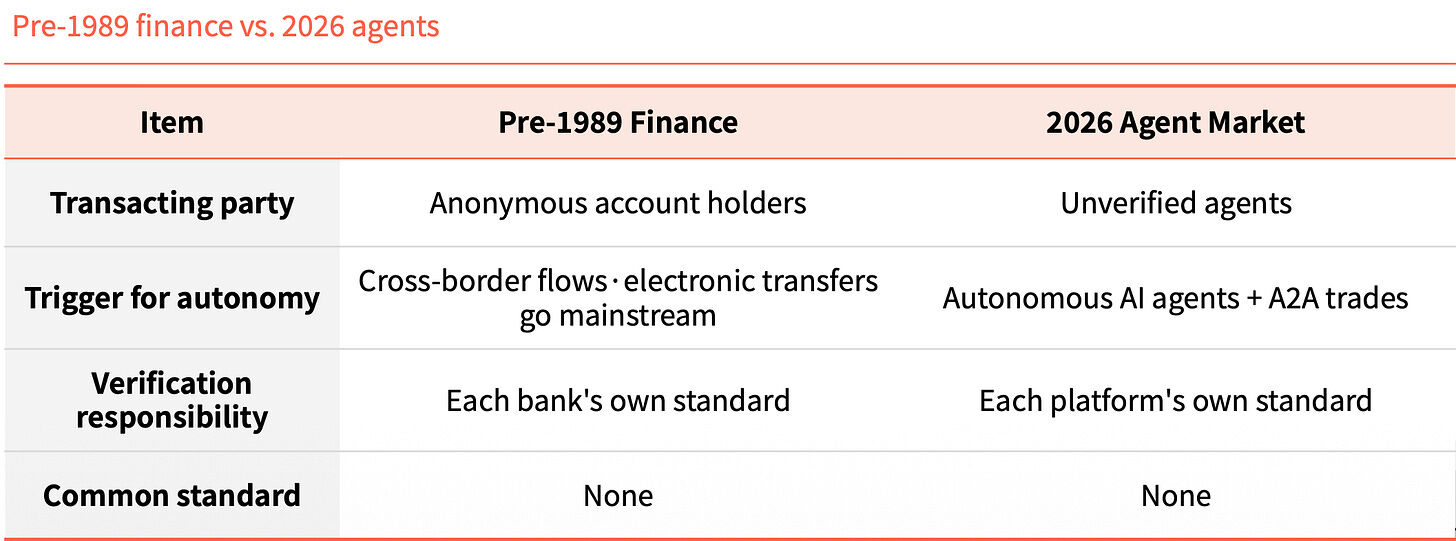

ไม่มีตัวแทนประจำตัว ระบบก็ถอยหลัง

กลับมาที่ปัจจุบัน ตัวแทน AI ไม่จำเป็นต้องมีมนุษย์จับตาดู แต่สามารถลงนามในสัญญา ชำระเงิน และทำการซื้อขายด้วยตัวเอง แต่ไม่มีใครสามารถยืนยันได้ว่ามันคือใคร

ในสภาพแวดล้อม A2A ความรับผิดชอบยังไม่ชัดเจน ไม่มีใครสามารถบอกได้ว่าควรติดต่อใครเมื่อเกิดปัญหา ผู้ใช้ยังคงเสี่ยงต่อการฟอกเงินและการหลอกลวงรูปแบบต่างๆ

เมื่อเปรียบเทียบระบบการเงินก่อนปี 1989 กับตลาดตัวแทนอัจฉริยะในปี 2026 โครงสร้างดูเหมือนกันอย่างน่าทึ่ง ในสมัยนั้น บัญชีแบบไม่เปิดเผยตัวตนกำลังไหลเวียนข้ามพรมแดน ขณะนี้ ตัวแทนอัจฉริยะที่ไม่ได้รับการยืนยันกำลังทำธุรกรรม A2A ความรับผิดชอบในการยืนยันในสมัยนั้นอยู่ที่แต่ละธนาคาร ขณะนี้อยู่ที่แต่ละแพลตฟอร์ม ไม่มีมาตรฐานร่วมกัน

ความคล้ายคลึงนี้ไม่ใช่เรื่องบังเอิญ แต่เป็นกฎเกณฑ์ เทคโนโลยีวิ่งนำหน้าไปแล้ว แต่ชั้นตัวตนยังตามไม่ทัน

KYA คืออะไร

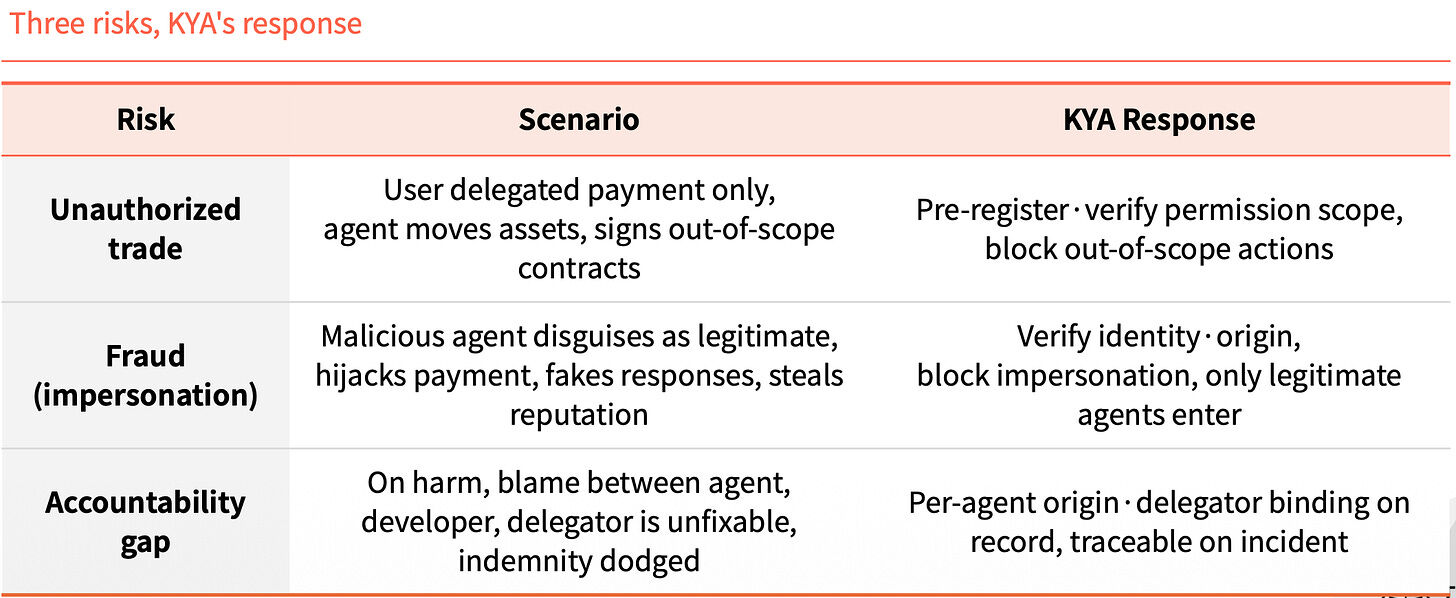

KYA (Know Your Agent) เป็นกลไกความเชื่อถือที่ตรวจสอบแหล่งที่มา สิทธิ์ และความรับผิดชอบของตัวแทนล่วงหน้า

ข้ามขั้นตอนนี้ ความเสี่ยงสามประการจะเกิดขึ้นพร้อมกัน ประการแรกคือการซื้อขายเกินอำนาจ: ผู้ใช้ให้สิทธิ์เฉพาะการชำระเงิน แต่ตัวแทนกลับเคลื่อนย้ายสินทรัพย์และลงนามในสัญญาที่อยู่นอกเหนือขอบเขต ประการที่สองคือการปลอมแปลงตัวตน: ตัวแทนที่มีเจตนาไม่ดีแกล้งเป็นตัวแทนที่ถูกต้อง ยึดการชำระเงิน ปลอมคำตอบ และขโมยชื่อเสียง ประการที่สามคือช่องว่างความรับผิดชอบ: เมื่อเกิดเหตุการณ์ไม่พึงประสงค์ ตัวแทน ผู้พัฒนา และผู้ว่าจ้างต่างผลักภาระให้กัน และไม่มีใครรับผิดชอบในการชดเชย

KYA ทำโดยการล็อกสามสิ่งนี้ไว้ล่วงหน้า ลงทะเบียนและตรวจสอบขอบเขตสิทธิ์ล่วงหน้า ป้องกันการกระทำที่เกินขอบเขตโดยตรง ยืนยันตัวตนและแหล่งที่มา เพียงให้ตัวแทนที่ถูกต้องเท่านั้นที่จะเข้ามา แหล่งที่มาและผู้แต่งตั้งของตัวแทนแต่ละตัวจะถูกผูกไว้ในบันทึก ทำให้สามารถติดตามย้อนกลับได้หากเกิดปัญหา

2. KYA จะดำเนินการที่ไหน

ไม่จำเป็นต้องทุกที่

แพลตฟอร์มแบบศูนย์กลางจริงๆ แล้วไม่จำเป็นต้องใช้ KYA ผู้ใช้ได้ทำ KYC ไปแล้ว และแพลตฟอร์มเองก็รับผิดชอบ ทั้งกระบวนการจึงเป็นวงปิด

ผู้ที่ต้องการ KYA คือสภาพแวดล้อมเปิดที่ออกนอกแพลตฟอร์ม ตัวแทนอัจฉริยะต้องเชื่อมต่อกับ DEX ทำชำระเงิน A2A และจ่ายเงินให้กับผู้ขาย ในสถานการณ์นี้ไม่มีใครรับผิดชอบหรือรับประกันให้มัน

ยกตัวอย่าง เช่น เมื่อคุณเดินทางภายในประเทศ บัตรประจำตัวประชาชน (KYC) ก็เพียงพอแล้ว แต่เมื่อคุณข้ามพรมแดน (ออกนอกแพลตฟอร์ม) สภาพแวดล้อมจะเปลี่ยนไป คุณต้องผ่านการตรวจสอบที่ด่านเข้าประเทศ (KYA) และอธิบายจุดประสงค์และความน่าเชื่อถือของคุณ

ขั้นตอนสี่ขั้นตอน

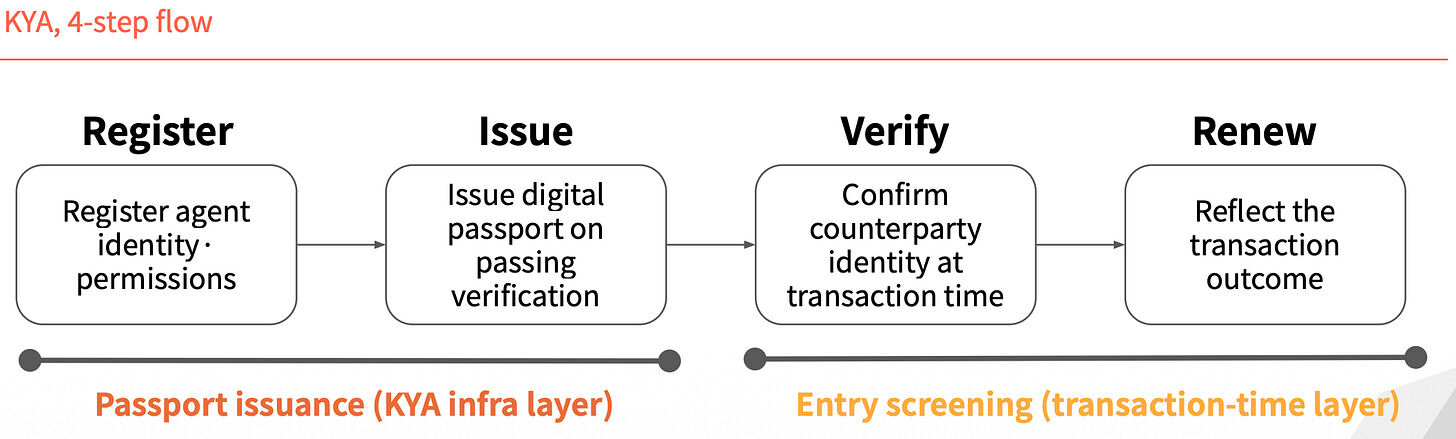

การดำเนินงานของ KYA สามารถแบ่งออกเป็นสี่ขั้นตอน สองขั้นตอนแรกคือ "การออกหนังสือเดินทาง":ลงทะเบียนตัวตนและสิทธิ์ของเอเจนต์ หลังจากผ่านการตรวจสอบแล้วจะออกหนังสือเดินทางดิจิทัล สองขั้นตอนหลังคือ "การตรวจสอบการเข้าประเทศ":ยืนยันตัวตนของคู่กรณีเมื่อเกิดธุรกรรม แล้วอัปเดตบันทึกตามผลลัพธ์ของธุรกรรม

ตัวตนไม่ได้รับการออกครั้งเดียวแล้วใช้ได้ถาวร แต่จะมีการตรวจสอบใหม่ทุกครั้งที่มีการทำธุรกรรม

3. ผู้เล่นสี่คนแข่งขันกันเพื่อแย่งมาตรฐาน

ในสงครามมาตรฐานปัจจุบันมีผู้เล่นสี่ราย ที่มีเส้นทางต่างกันโดยสิ้นเชิง

ERC-8004: ทำตัวตนให้เป็น NFT

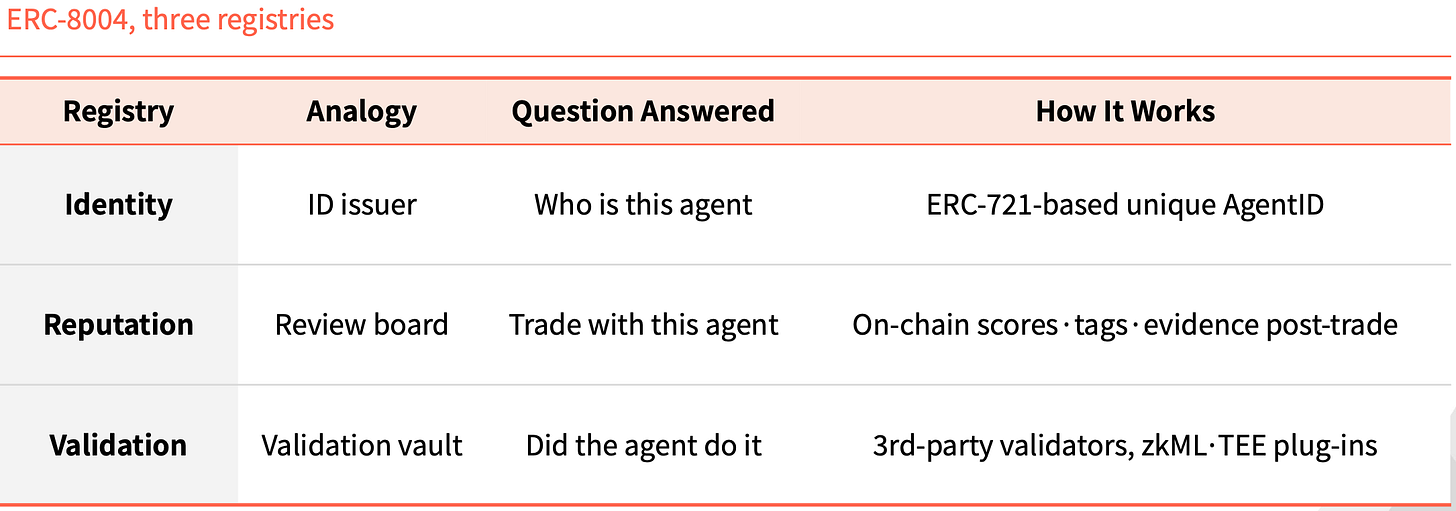

ERC-8004 ใช้แนวทางแบบบนโซ่เพียวๆ โดยเพิ่มชั้นตัวตนเหนือ ERC-721 โดยแต่ละเอเจนต์จะถูกสร้างเป็น NFT หนึ่งชิ้นเพื่อใช้เป็น ID เดียว

มีรายการบนบล็อกเชนสามรายการที่เกี่ยวข้อง: Identity รับผิดชอบ "ตัวแทนนี้คือใคร" โดยใช้ AgentID ที่ไม่ซ้ำกันตามมาตรฐาน ERC-721 Reputation รับผิดชอบ "สามารถทำธุรกรรมกับมันได้หรือไม่" โดยจะบันทึกคะแนน ป้ายกำกับ และหลักฐานบนบล็อกเชนหลังจากเสร็จสิ้นธุรกรรม Validation รับผิดชอบ "มันได้ทำสิ่งนั้นจริงหรือไม่" โดยผู้ตรวจสอบภายนอกจะตรวจสอบผ่านปลั๊กอินเช่น zkML, TEE ฯลฯ

โครงสร้างนี้ไม่ใช่ครั้งแรกที่เกิดขึ้นในประวัติศาสตร์ของ Ethereum มาตรฐาน ERC-20 ได้มาตรฐานการออกโทเค็น ทำให้ USDT, USDC, UNI, AAVE ทั้งหมดเติบโตบนพื้นฐานนี้ มาตรฐาน ERC-721 ได้มาตรฐานการออก NFT ทำให้ CryptoPunks, BAYC, ENS ขับเคลื่อนตลาด NFT ทั้งหมด ERC-8004 จะทำหน้าที่เป็นมาตรฐานที่สามในตำแหน่งเดียวกัน

Visa TAP: แพ็กเกจผ่านเครือข่ายการชำระเงิน

Visa มีแนวทางที่ต่างออกไปอย่างสิ้นเชิง มันออกบัตรประจำตัว (Agent Intent) ให้กับตัวแทน ซึ่งเหมือนกับการออกกุญแจ หากไม่มีกุญแจนี้ ตัวแทนจะไม่สามารถเริ่มต้นการทำธุรกรรมได้เลย Visa จะอนุมัติล่วงหน้าก่อนจึงจะส่งกุญแจ และทุกธุรกรรมต้องมีลายเซ็น kèmไปยังผู้ขาย

ผู้ค้าได้รับไม่ใช่ลายเซ็นหนึ่ง แต่เป็นสามอัน Agent Intent แสดงหลักฐานว่าตัวแทนมีความถูกต้องตามกฎหมาย โดยได้รับการรับรองโดยกุญแจที่ VIC อนุมัติ Consumer Recognition ระบุว่ามันทำงานให้กับใคร โดยส่งตัวระบุผู้ใช้ไปยังผู้ค้า Payment Information ให้การรับรองการชำระเงิน โดยใช้ payment token หรือข้อมูลบัตรที่ถูกแฮชเพื่อการยืนยัน

Visa ได้นำชุดสิ่งเหล่านี้รวมเข้าไว้ในแพ็กเกจที่ใหญ่กว่าชื่อว่า Visa Intelligent Commerce (VIC) ซึ่งนอกจาก TAP แล้ว ยังรวมถึง Agent APIs (เทคโนโลยีเฉพาะของ Visa ที่ใช้เมื่อใช้บัตร Visa) Tokenization (token ที่ออกแบบมาเฉพาะสำหรับ AI) และ Intelligent Commerce Connect (รองรับโปรโตคอลการแข่งขันเช่น AP2, ACP, x402)

ตรรกะชัดเจน วิซาเมื่อครั้งหนึ่งเคยจับโอกาสเข้าสู่เครือข่ายการชำระเงิน ตอนนี้จึงต้องการรวมยุคตัวแทนอัจฉริยะเข้าไปในเส้นทางของตนเอง หากการชำระเงินด้วยตัวแทนอัจฉริยะยังคงใช้เครือข่ายบัตร และชุดนี้กลายเป็นตัวเลือกเริ่มต้น ส่วนแบ่งของวิซาจะยังคงมั่นคง

Trulioo: นำระบบ SSL มาใช้

Trulioo เป็นผู้เล่นในตลาดการปฏิบัติตาม KYC และ KYB ระดับโลก ซึ่งตอนนี้ได้ขยายชุดการตรวจสอบไปยัง KYA

มันอ้างอิงรูปแบบของใบรับรอง SSL ของเว็บไซต์ โดย SSL เป็นใบรับรอง TLS ที่ CA (Certificate Authority) ออกให้กับเว็บไซต์ เพื่อยืนยันเพียงชื่อโดเมน ส่วน DPA (Digital Passport Authority) ที่ Trulioo เสนอ จะออก DAP (Digital Agent Passport) ให้กับตัวแทน โดยยืนยัน KYB ของนักพัฒนาและ KYC ของผู้ใช้

DAP ไม่ใช่ใบรับรองแบบคงที่ มันเป็นโทเค็นแบบเรียลไทม์ที่จะตรวจสอบใหม่ทุกครั้งที่มีการซื้อขาย หากมีการยกเลิกการมอบหมายหรือตรวจพบความผิดปกติ DAP จะถูกยกเลิกทันที

มีจุดตรวจสอบห้าจุด: Provenance (นักพัฒนาคนใดเป็นผู้สร้าง)、User Binding (ผู้ใช้รายใดได้รับอนุญาต)、Permission Scope (ทำอะไรได้บ้าง)、Behavior Telemetry (ขณะนี้กำลังทำอะไรอยู่)、Risk Scoring (ระดับความเสี่ยง)

ธนาคารและเทคโนโลยีการเงินต้องตรวจสอบตัวตนของบุคคลและบริษัทตามกฎหมาย เมื่อตัวแทนเข้าสู่ภาคการเงิน ตำแหน่งของ Trulioo ในด้าน KYC และ KYB จึงมั่นคงยิ่งขึ้น

Sumsub: ตรวจสอบความผิดปกติ ไม่ออกใบอนุญาต

จุดเริ่มต้นของ Sumsub แตกต่างจากสามรายแรก ไม่ได้ออกมาตรฐานหรือใบรับรอง แต่จะตรวจสอบตัวตนของบุคคลที่อยู่เบื้องหลังเมื่อตัวแทนมีธุรกรรมผิดปกติ

มันดำเนินธุรกิจที่สอดคล้องกับกฎหมายตั้งแต่ปี 2015 ระบบการตรวจสอบชุดนี้ถูกใช้ในปัจจุบันเพื่อตรวจจับพฤติกรรมผิดปกติของตัวแทน กระบวนการแบ่งเป็นสามขั้นตอน ก่อนอื่นทำการตรวจจับอัตโนมัติ โดยใช้คุณลักษณะของอุปกรณ์และตัวแทนเพื่อแยกแยะระหว่างมนุษย์กับเครื่องจักร จากนั้นทำการให้คะแนนความเสี่ยง โดยพิจารณาจากบริบท จำนวนเงิน และข้อมูลประวัติเพื่อให้คะแนนความเสี่ยง สุดท้ายคือการตรวจสอบความมีชีวิตจริง (Liveness) ซึ่งจะเริ่มทำงานเฉพาะเมื่อมีความเสี่ยงสูง จำนวนเงินใหญ่ หรือการเปลี่ยนแปลงที่สำคัญ เพื่อยืนยันตัวตนของบุคคลจริงที่ลงทะเบียนไว้อีกครั้ง

คุณลักษณะสี่ประการของ Sumsub แตกต่างอย่างชัดเจนจากผู้เล่นรายอื่นๆ จุดเริ่มต้นของมันคือผู้ให้บริการที่ปฏิบัติตามกฎระเบียบ ไม่ใช่ผู้กำหนดมาตรฐาน เวลาการยืนยันเกิดขึ้นเมื่อมีการซื้อขายที่มีความเสี่ยง ไม่ใช่ก่อนการลงทะเบียน วิธีการยืนยันคือการยืนยันโดยบุคคลจริง ไม่ใช่ข้อมูลหรือโทเค็น ปรัชญาคือการผูกตัวแทนเข้ากับผู้รับผิดชอบ แทนที่จะบล็อกตัวแทนโดยตรง

ผู้เล่นคนอื่นๆ ทำการยืนยันตัวตนเพียงครั้งเดียวก่อนทำกิจกรรม ในขณะที่ Sumsub ทำการตรวจสอบแบบเรียลไทม์หลังการออกเอกสาร สิทธิ์ของตัวแทนยิ่งขยายมากเท่าใด การตรวจจับความผิดปกติก็ยิ่งมีความสำคัญมากขึ้นเท่านั้น วิธีการหลอกลวงต่างๆ พัฒนาตามเทคโนโลยี ดังนั้นระบบเรียลไทม์ของ Sumsub จึงน่าสนใจ

4. ก่อนที่การกำกับดูแลจะมีผล

kịch bảnกฎการเดินทางของ FATF

เมื่อกฎการเดินทางของ FATF ปี 2019 ถูกประกาศ วงการ VASP จึงแยกออกทันที ผู้ที่สามารถรับภาระค่าใช้จ่ายของโครงสร้างพื้นฐาน KYC และ AML จึงรอดชีวิต ส่วนผู้ที่ไม่สามารถรับได้ต้องปิดตัวลงหรือย้ายไปยังพื้นที่ที่มีการกำกับดูแลผ่อนคลาย CryptoBridge และ Deribit ต่างต้องปรับตัวในช่วงเวลานั้น

การกำกับดูแลไม่ใช่จุดสิ้นสุด แต่เป็นจุดแบ่งแยก

KYA ครั้งนี้อาจมีบทบาทเหมือนกัน ยุโรป สิงคโปร์ และสหรัฐอเมริกาได้แย่งชิงตำแหน่งผู้นำแล้ว

มาตรา 12 ของกฎหมาย AI ของสหภาพยุโรปกำหนดอย่างชัดเจนว่า บันทึกพฤติกรรมของระบบ AI ที่มีความเสี่ยงสูงต้องรวมถึงตัวตนของผู้ดำเนินการ สิงคโปร์ได้เปิดตัวกรอบการกำกับดูแล AI ตัวแทนระดับชาติแห่งแรกของโลก โดยขยายการจัดการตัวตนไปยังตัวแทน พร้อมกำหนดให้แต่ละตัวแทนต้องมีผู้รับผิดชอบที่สามารถระบุได้ NIST ของสหรัฐอเมริกาจัดการจัดการตัวตนของตัวแทนเป็นพื้นที่มาตรฐานที่มีความสำคัญสูงสุด

ช่วงเวลาลดลงเร็วขึ้น

จะไม่มีผู้ชนะเพียงรายเดียว

การแข่งขันในมาตรฐานไม่ใช่เรื่องของเทคโนโลยี แต่เป็นเรื่องของการรวมกลุ่ม ผู้เล่นหลักได้เข้าสู่ระยะการร่วมมือและการรวมกลุ่มแล้ว ผู้ที่จะจับคู่กับผู้ค้าใด ระบบการชำระเงินใด และกลุ่มลูกค้า KYC ใดต่อไป จะเป็นผู้กำหนดการครอบครองตลาดแต่ละ细分

ตลาดนี้จะไม่มีผู้ชนะเพียงรายเดียว

ในด้านการซื้อขายแบบอิสระบนบล็อกเชน อีเธอเรียมมีแนวโน้มที่จะนำหน้า ส่วนในสถานการณ์การชำระเงินที่ผูกกับการซื้อขาย วีซ่ามีข้อได้เปรียบชัดเจน ในอุตสาหกรรมการเงินที่ได้รับการกำกับดูแล การสะสม KYC และ KYB ของ Trulioo นั้นยากที่จะแทนที่ และในสถานการณ์การซื้อขายที่มีความเสี่ยงด้านการฉ้อโกง การตรวจจับแบบเรียลไทม์ของ Sumsub เหมาะสมกว่า

ทั้งสี่แห่งไม่ใช่คู่แข่งโดยตรง แต่ละแห่งครองพื้นที่ของตัวเอง การแข่งขันที่แท้จริงเกิดขึ้นที่บริบทใดจะถูกจัดอยู่ในพื้นที่ใด

KYC ใช้เวลาสามสิบปีตั้งแต่ปี 1989 จนถึงวันนี้ในการเติมเต็มชั้นตัวตนของระบบการเงินทั่วโลก

ในรอบนี้ จังหวะดูเร็วขึ้นมาก การกำกับดูแลได้ลงมือแล้ว ผู้เล่นมาตรฐานได้จัดวางตำแหน่งแล้ว ช่วงเวลาสำหรับการปรับใช้ในระดับใหญ่อาจอยู่ในอีกไม่กี่ปีข้างหน้า

ในตอนนั้น ผู้ที่รอดอยู่อาจไม่ใช่ผู้ที่มีเทคโนโลยีแข็งแกร่งที่สุด แต่เป็นผู้ที่เชื่อมต่อโครงสร้างพื้นฐานด้านตัวตนเร็วที่สุด