รายงานนี้จัดทำโดย Tiger Research เดือนกุมภาพันธ์ 2026 หลังจากเหตุการณ์การโจมตีด้วยโดรนของอิหร่าน ราคาทองคำพุ่งสูงขึ้น ในขณะที่ราคาบิตคอยน์ร่วงลงอย่างหนัก เรายังสามารถเชื่อได้ว่าบิตคอยน์คือ “ทองคำดิจิทัล” หรือไม่? เราจะมาพิจารณาว่าบิตคอยน์ต้องตอบสนองเงื่อนไขใดบ้างจึงจะกลายเป็น “ทองคำรุ่นถัดไป”

ประเด็นสำคัญ

- ทุกครั้งที่เกิดวิกฤตทางภูมิรัฐศาสตร์ ราคาทองคำจะพุ่งขึ้น ขณะที่ราคาบิตคอยน์ร่วงลง หลังจากทดสอบหกครั้ง ข้ออ้างว่าเป็น “ทองคำดิจิทัล” ไม่เคยได้รับการยืนยันจากข้อมูล

- ประเทศต่างๆ สะสมทองคำ แต่ยกเว้นบิตคอยน์ออกจากสินทรัพย์สำรอง สำหรับนักลงทุน บิตคอยน์มีลักษณะไม่สมมาตร: มันจะลดลงพร้อมกับหุ้น แต่ไม่เพิ่มขึ้นเมื่อหุ้นเพิ่มขึ้น ปัจจัยไม่สมมาตรเชิงโครงสร้างสามประการที่ทำให้บิตคอยน์ไม่สามารถรับตำแหน่งสินทรัพย์ปลอดภัยได้คือ: การมีอยู่อย่างมากของอนุพันธ์ (โครงสร้างตลาด) ตำแหน่งที่โดดเด่นของผู้ซื้อขายด้วยเลเวอเรจ (องค์ประกอบผู้เข้าร่วม) และการขาดบันทึกพฤติกรรมซ้ำๆ (การสะสมพฤติกรรม)

- บิตคอยน์ไม่ใช่สินทรัพย์ป้องกันความเสี่ยง แต่มันเป็น “สินทรัพย์ที่มีประโยชน์ในช่วงวิกฤต” ซึ่งสามารถทำงานได้จริงเมื่อพรมแดนถูกปิดและธนาคารล้มละลาย

- หากความไม่สมดุลสามประการนี้ลดลง บิตคอยน์อาจไม่ใช่เพียงการลอกเลียนแบบทองคำอีกต่อไป แต่จะกลายเป็น “ทองคำรุ่นถัดไป” แบบใหม่ทั้งหมด การเปลี่ยนผ่านระหว่างรุ่นและการนำไปใช้งานอย่างแพร่หลายของอัลกอริทึมเป็นปัจจัยสำคัญที่อาจเร่งกระบวนการนี้

1. บิตคอยน์เป็น “ทองคำดิจิทัล” จริงหรือไม่?

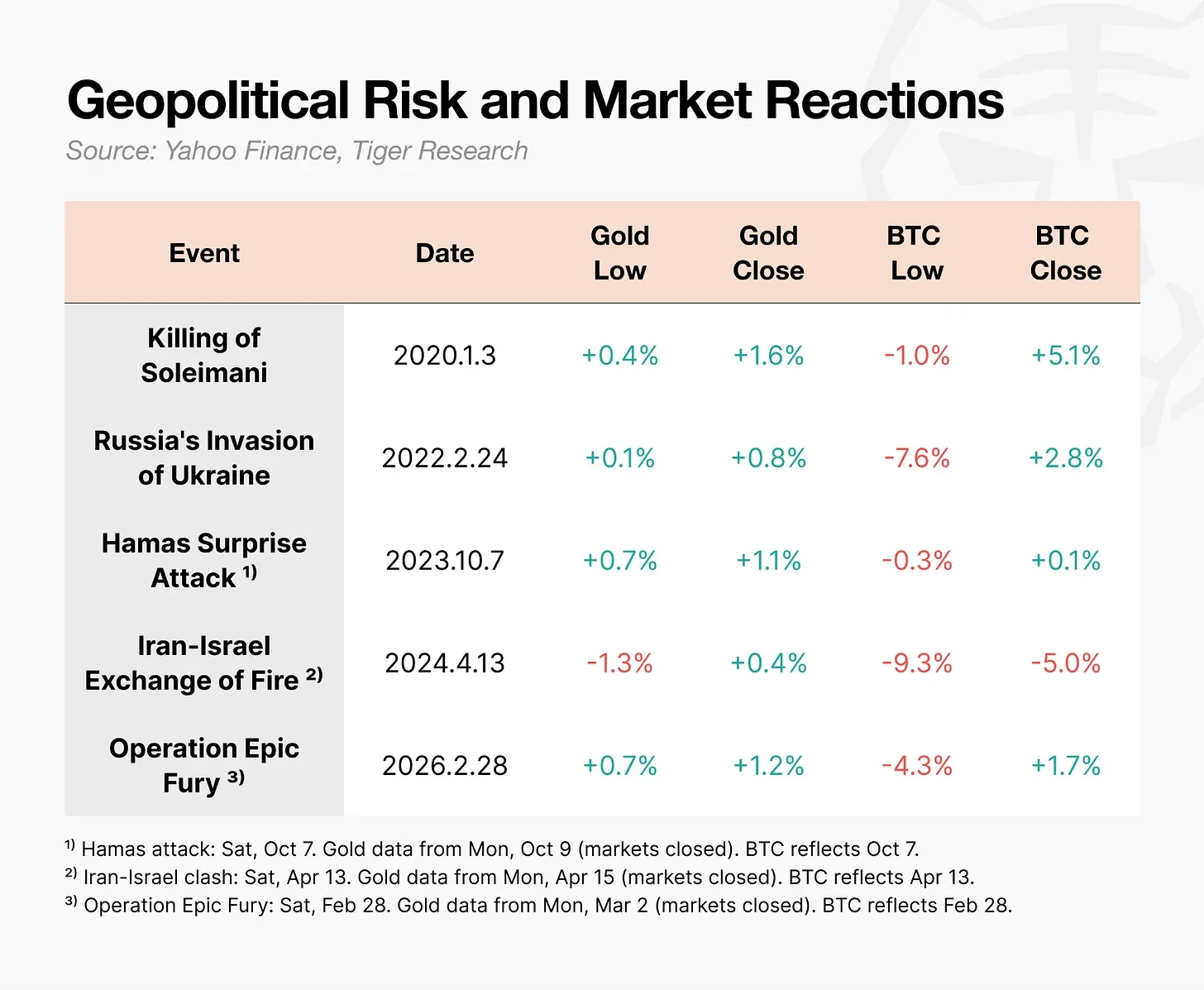

วันที่ 28 กุมภาพันธ์ 2026 สหรัฐอเมริกาและอิสราเอลได้โจมตีอิหร่านด้วยการโจมตีทางอากาศ หลังจากมีการประกาศการดำเนินการ ราคาทองคำพุ่งขึ้นทันที ในทางตรงกันข้าม ราคาบิตคอยน์ร่วงลงแตะระดับ 63,000 ดอลลาร์สหรัฐในวันนั้น ก่อนจะฟื้นตัวขึ้นภายในวันเดียวกัน

เหตุการณ์เดียวกัน แต่กลับได้รับปฏิกิริยาที่ต่างกันอย่างสิ้นเชิง

ในช่วงเหตุการณ์ทางภูมิรัฐศาสตร์ เช่น สงคราม ราคาบิตคอยน์มีพฤติกรรมต่างจากทองคำ

บิตคอยน์มักจะฟื้นตัวอย่างรวดเร็วหลังจากลดลงครั้งแรก แต่ปฏิกิริยาลูกโซ่ที่เกิดจากการปิดตำแหน่งบังคับของนักเทรดเลเวอเรจสามารถทำให้การลดลงรุนแรงขึ้น ในช่วงความขัดแย้งอิหร่าน-อิสราเอล ราคาบิตคอยน์ลดลงสูงสุดถึง 9.3% ในวันเดียว และในช่วงสงครามยูเครน ลดลงถึง 7.6% ในทางตรงกันข้าม ราคาทองคำกลับเพิ่มขึ้นในช่วงเวลาเดียวกัน

Bitcoin มักเป็นสินทรัพย์แรกที่ลดลงเมื่อเกิดวิกฤต เรายังสามารถเรียกมันว่า "ดิจิทัลโกลด์" ได้อยู่ไหม?

2. บิตคอยน์ไม่ใช่ "ทองคำดิจิทัล" สำหรับประเทศหรือนักลงทุน

การออกแบบของบิตคอยน์ไม่ได้ตั้งใจให้เป็น “ทองคำดิจิทัล” เอกสารขาวที่ซัตoshi นาคาโมโตะเผยแพร่ในปี 2008 มีชื่อว่า “Bitcoin: A Peer-to-Peer Electronic Cash System” จุดเริ่มต้นคือการเป็นกลไกการโอนเงิน ไม่ใช่เครื่องมือเก็บรักษาค่า

แนวคิดเรื่อง "ทองคำดิจิทัล" ที่เรารู้จักในวันนี้เริ่มเป็นที่นิยมในช่วงปี 2020 ซึ่งเป็นช่วงที่อัตราดอกเบี้ยเป็นศูนย์และมีนโยบายผ่อนคลายเชิงปริมาณ เมื่อความกังวลเกี่ยวกับการลดค่าของสกุลเงินถึงจุดสูงสุด บิตคอยน์จึงได้รับความสนใจในฐานะสื่อกลางเก็บรักษาค่า อย่างไรก็ตาม ในทางปฏิบัติ ทั้งรัฐบาลและนักลงทุนไม่ได้ถือบิตคอยน์ว่าเป็น "ทองคำดิจิทัล"

2.1 ประเทศอธิปไตย: เก็บทองคำ แต่ไม่พิจารณาบิตคอยน์

ข้อมูลจากสมาคมทองคำโลกแสดงให้เห็นว่าธนาคารกลางทั่วโลกไม่เคยหยุดการซื้อทองคำเพิ่มขึ้นทุกปี อย่างไรก็ตาม ไม่มีธนาคารกลางรายใหญ่ใดที่รวมบิตคอยน์เข้าไปในสินทรัพย์สำรองทั้งหมด

บางคนอาจโต้แย้งว่าสหรัฐอเมริกาได้จัดตั้ง “กองทุนสำรอง比特币เชิงกลยุทธ์” อย่างเป็นทางการผ่านคำสั่งบริหารในเดือนมีนาคม 2025 ข้อความของคำสั่งดังกล่าวแม้แต่ยังระบุว่า “比特币มักถูกเรียกว่า ‘ทองคำดิจิทัล’” แต่รายละเอียดที่แท้จริงกลับไม่เป็นเช่นนั้น ขอบเขตของกองทุนสำรองจำกัดเฉพาะสินทรัพย์ที่ยึดได้ผ่านกระบวนการยึดทรัพย์ทางอาญาและแพ่ง รัฐบาลไม่ได้ซื้อ比特币ใหม่ แต่เพียงถือครอง比特币ที่ยึดได้เท่านั้น โดยไม่ขายออก

สิ่งที่ควรสังเกตคือ ขณะที่ยุโรปและจีนกำลังซื้อทองคำอย่างแข็งขันเนื่องจากความน่าสนใจของพันธบัตรรัฐบาลสหรัฐฯ ลดลง บิตคอยน์ยังไม่ถูกเพิ่มเข้าไปในรายการทางเลือกแทนของพวกเขา

2.2 นักลงทุน: ร่วงลงพร้อมกัน แต่ไม่พุ่งขึ้นพร้อมกัน

ช่วงครึ่งหลังของปี 2025 มีความสำคัญอย่างยิ่ง ดัชนีนาส์แด็กแตะระดับสูงสุดเป็นประวัติการณ์ ในขณะที่บิตคอยน์ร่วงลงกว่า 30% จากจุดสูงสุดที่ 125,000 ดอลลาร์สหรัฐในเดือนตุลาคม ทรัพย์สินทั้งสองชนิดเริ่มแยกทางกัน

แต่ปัญหาที่แท้จริงไม่ได้อยู่ที่การแยกตัวเอง แต่อยู่ที่ทิศทาง บิทคอยน์ลดลงเมื่อตลาดหุ้นลดลง แต่ไม่เพิ่มขึ้นเมื่อตลาดหุ้นเพิ่มขึ้น สำหรับนักลงทุน นี่คือการรวมกันที่แย่ที่สุด การถือครองสินทรัพย์ที่รับความเสี่ยงทางด้านล่างแต่พลาดโอกาสในการได้รับผลตอบแทนทางด้านบนนั้นไร้ความหมาย บิทคอยน์ห่างไกลจากสวรรค์ป้องกันความเสี่ยง และแม้แต่ในฐานะสินทรัพย์เสี่ยง ความน่าดึงดูดของมันก็ถูกตั้งคำถาม

3. ทำไมเบนิทินจึงไม่ได้กลายเป็น “ทองคำดิจิทัล”

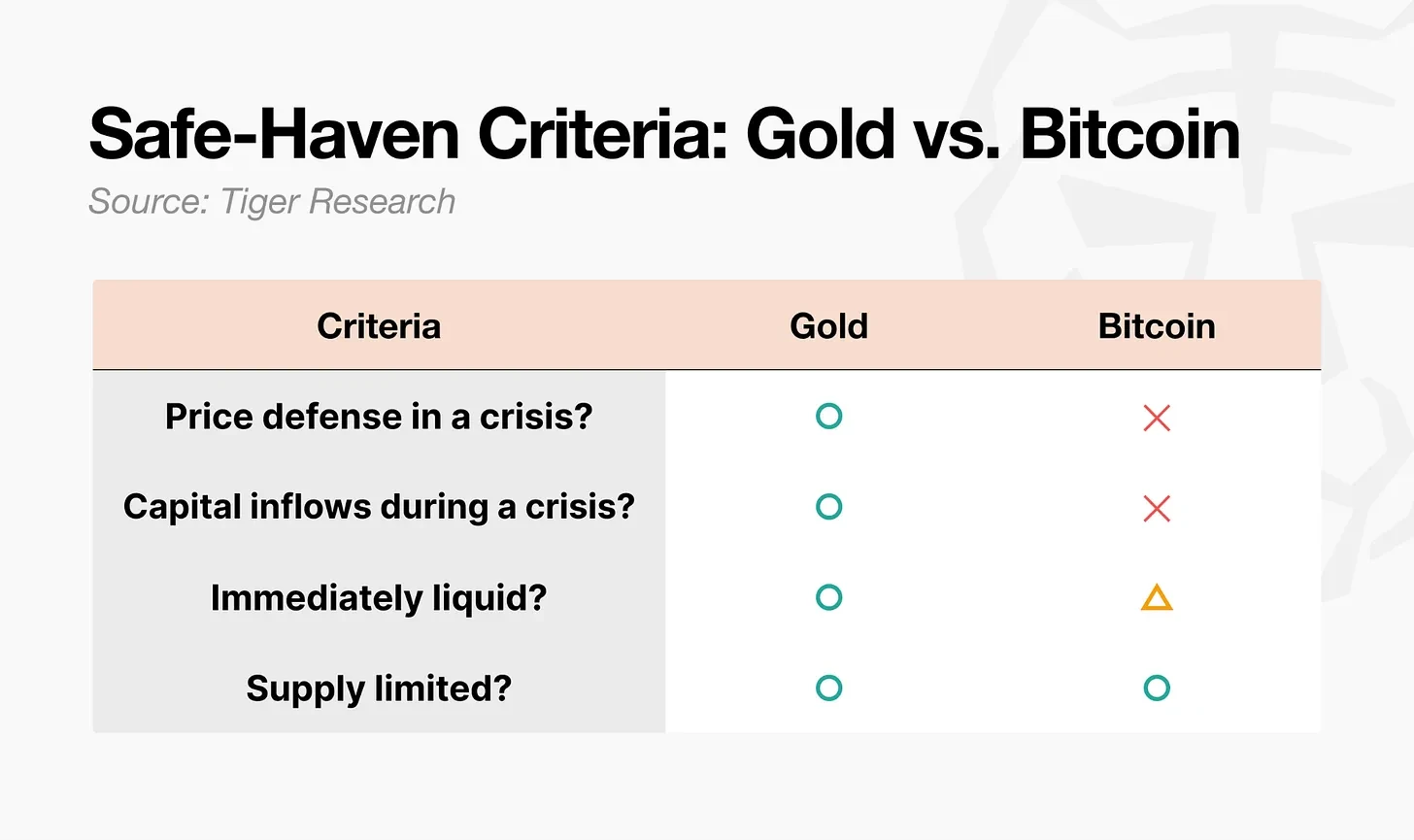

สินทรัพย์ป้องกันความเสี่ยงไม่ได้หมายถึงแค่สินทรัพย์ที่มีราคาเพิ่มขึ้นเท่านั้น จากมุมมองทางวิชาการ มันหมายถึงสินทรัพย์ที่ความสัมพันธ์กับสินทรัพย์อื่นๆ ลดลงเหลือศูนย์หรือแม้แต่กลายเป็นค่าลบในช่วงภาวะถดถอยทางเศรษฐกิจอย่างรุนแรง คำถามสำคัญคือ การตอบสนองของมันในช่วงวิกฤตมีความสามารถคาดการณ์ได้หรือไม่ เมื่อวัดตามเกณฑ์นี้ ช่องว่างระหว่างทองคำและบิตคอยน์จึงชัดเจน

ทองคำตอบสนองทุกข้อกำหนดสี่ข้อ บิตคอยน์ชัดเจนว่าตอบสนองเพียงข้อเดียวเท่านั้น: ปริมาณการจัดหาที่คงที่ ความคล่องตัวมีเงื่อนไข ข้อกำหนดอีกสองข้อไม่ได้รับการตอบสนอง ความไม่สมดุลเชิงโครงสร้างสามประการสามารถอธิบายช่องว่างนี้ได้

- โครงสร้างตลาดไม่สมดุล: ความต้องการทางกายภาพของทองคำหนุนราคาขั้นต่ำ และเลเวอเรจในฟิวเจอร์สต่ำ ในขณะที่ปริมาณการซื้อขายอนุพันธ์ของบิตคอยน์อยู่ที่ประมาณ 6.5 เท่าของปริมาณการซื้อขายสินค้าจริง และตลาดของมันทำงานตลอด 24 ชั่วโมง จึงมักเป็นสินทรัพย์แรกที่ถูกขายออกเมื่อเกิดวิกฤต

- ความไม่สมดุลของผู้เข้าร่วม: ในช่วงวิกฤตทองคำ ผู้ซื้อคือทุนที่มีความอดทน เช่น ธนาคารกลาง กองทุนบำเหน็จบำนาญ และกองทุนความมั่งคั่งของรัฐ ในขณะที่ผู้เข้าร่วมหลักในตลาดบิตคอยน์คือผู้ซื้อขายด้วยเลเวอเรจและกองทุนฮีดจ์ ซึ่งเป็นทุนที่ถอนตัวออกก่อนเป็นอันดับแรกเมื่อเกิดวิกฤต

- การสะสมพฤติกรรมที่ไม่สมดุล: รูปแบบพฤติกรรมที่ว่า “ซื้อทองคำเมื่อเกิดวิกฤต” ได้เกิดขึ้นซ้ำแล้วซ้ำเล่าเป็นเวลาหลายทศวรรษ จนกลายเป็นรูปแบบคงที่ บิตคอยน์ต้องใช้เวลาเพื่อสร้างความเชื่อมั่นในระดับเดียวกัน

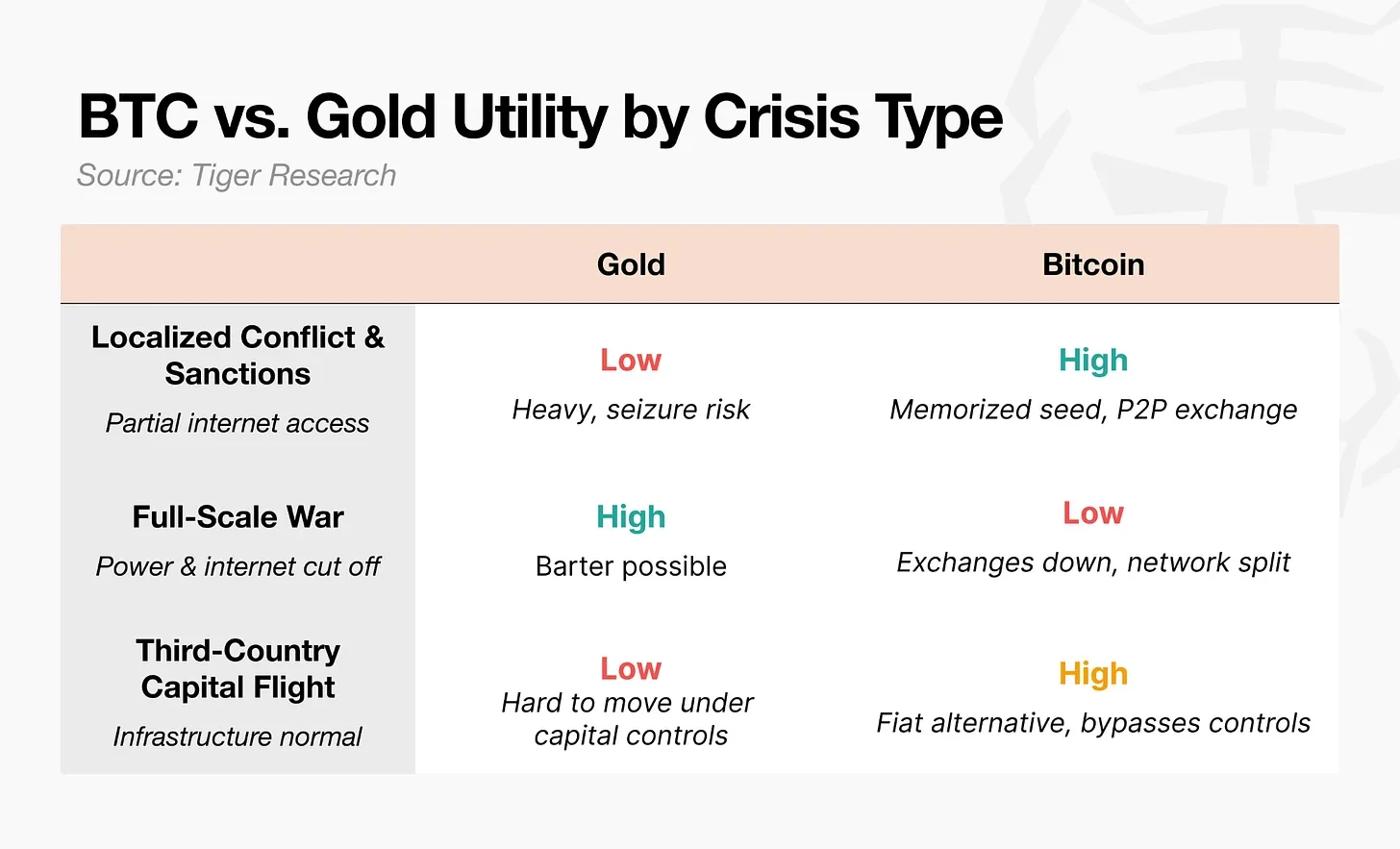

4. ไม่ปลอดภัย แต่ได้รับการพิสูจน์แล้วว่ามีประโยชน์

ในแง่ของความปลอดภัย ยากที่จะเรียกบิทคอยน์ว่า “ทองคำดิจิทัล” แต่บทบาทของมันในช่วงวิกฤตไม่สามารถปฏิเสธได้

หลังจากสงครามรัสเซีย-ยูเครนเริ่มขึ้นในปี 2022 ธนาคารกลางยูเครนได้จำกัดการโอนเงินอิเล็กทรอนิกส์และจำกัดการถอนเงินจากตู้เอทีเอ็มทันที สาขาธนาคารปิดลง ประชาชนแม้แต่จะถอนเงินฝากของตนเองก็ไม่สามารถทำได้ ผู้ลี้ภัยบางคนพกแฟลชไดรฟ์ที่มีคำแนะนำบิตคอยน์ข้ามพรมแดน รายงานระบุว่า เมื่อพวกเขามาถึงโปแลนด์ พวกเขาได้แลกเปลี่ยนบิตคอยน์เป็นสกุลเงินท้องถิ่นผ่านตู้เอทีเอ็มบิตคอยน์หรือการซื้อขายแบบ P2P เพื่อใช้จ่ายค่าครองชีพ

UNHCR ยังก้าวไกลยิ่งขึ้น โดยแจกจ่ายสติเบิลคอร์ USDC ให้กับผู้พลัดถิ่น และดำเนินโครงการให้พวกเขาสามารถแลกเปลี่ยนเป็นสกุลเงินท้องถิ่นได้ที่จุดบริการของ Western Union ในช่วงปฏิบัติการ “Epic Fury” ปี 2026 ปริมาณเงินไหลออกจากร้านแลกเปลี่ยนคริปโตที่ใหญ่ที่สุดของอิหร่าน Nobitex พุ่งขึ้น 700% ทันทีหลังการโจมตีทางอากาศ

ตัวอย่างเหล่านี้แสดงให้เห็นว่าผู้คนหันมาใช้บิตคอยน์ไม่ใช่เพราะมันเป็นสินทรัพย์ป้องกันความเสี่ยง แต่เพราะมันสามารถทำงานได้เมื่อระบบการเงินล้มเหลว

ในวงการการเงิน “สินทรัพย์ป้องกันความเสี่ยง” หมายถึงสินทรัพย์ที่สามารถรักษาราคาให้คงที่ในช่วงวิกฤต ซึ่งแตกต่างจากแนวคิดของสินทรัพย์ที่สามารถใช้งานได้ในช่วงวิกฤต บิตคอยน์แน่นอนว่าให้คุณค่าเชิงฟังก์ชันในการโอนและส่งเงินในช่วงสงคราม แต่มันไม่สามารถรับประกันราคาของตัวเองได้ สิ่งที่ทำให้สินทรัพย์เป็นสินทรัพย์ป้องกันความเสี่ยงจริงๆ ไม่ใช่ความเป็นประโยชน์ใช้สอย แต่คือความสามารถในการคาดการณ์พฤติกรรมราคา บิตคอยน์มีคุณสมบัติข้อแรก แต่ไม่สามารถรับประกันข้อหลังได้

5. สถานการณ์ Bitcoin เป็น "ทองคำรุ่นถัดไป"

ในทุกๆ วิกฤต ราคาของบิตคอยน์มีแนวโน้มเคลื่อนไหวตรงข้ามกับทองคำ ไม่ว่าจะเป็นรัฐบาลหรือนักลงทุน ต่างก็ไม่ได้ถือว่ามันเป็น “ทองคำดิจิทัล” อย่างไรก็ตาม ในพื้นที่ที่มีการปิดพรมแดนและธนาคารปิดทำการ ความเป็นประโยชน์ของบิตคอยน์กลับไม่สามารถมองข้ามได้ ด้วยศักยภาพเช่นนี้ หากปัจจัยไม่สมดุลสามประการนี้ลดลง ทางสู่ “ทองคำรุ่นถัดไป” ก็จะเปิดขึ้น

5.1 การเปลี่ยนแปลงโครงสร้างตลาด

ปริมาณการซื้อขายอนุพันธ์สูงถึง 6.5 เท่าของปริมาณการซื้อขายสินค้าจริง และมักก่อให้เกิดการขายแบบลูกโซ่ในทุกช่วงวิกฤต เมื่อเร็วๆ นี้ ปริมาณสัญญาฟิวเจอร์สที่ยังไม่ปิดได้ลดลง และกลไกการกำหนดราคาแสดงสัญญาณของการเคลื่อนตัวไปสู่ตลาดสินค้าจริงและ ETF แต่การทดสอบที่แท้จริงคือ การใช้เลเวอเรจจะกลับมาสร้างใหม่ในรอบตลาดขาขึ้นถัดไปหรือไม่

5.2. การโอนของผู้เข้าร่วม

หลังจากได้รับการอนุมัติ ETF แบบสปอตในปี 2024 ทุนจากองค์กรไหลเข้ามาอย่างมาก ทำให้บิตคอยน์กลายเป็นสินทรัพย์ทางการเงินหลัก แต่สิ่งนี้กลับก่อให้เกิดความขัดแย้ง: ยิ่งนักลงทุนองค์กรรวมบิตคอยน์เข้าไปในพอร์ตการลงทุนมากเท่าใด ยิ่งในช่วงที่ความรู้สึกหลีกเลี่ยงความเสี่ยงสูงขึ้น บิตคอยน์ก็ยิ่งมีแนวโน้มถูกขายพร้อมกับหุ้นมากขึ้นเท่านั้น ความสามารถในการเข้าถึงบิตคอยน์เพิ่มขึ้น แต่ความผันผวนของราคาที่เป็นอิสระกลับหายไป นี่คือความขัดแย้งทางการเงิน

ทองคำ ETF ก็ได้กลายเป็นที่นิยมแล้ว อย่างไรก็ตาม ในช่วงวิกฤต ราคาทองคำมีทิศทางตรงข้ามกับหุ้น เพราะ “การซื้อในช่วงวิกฤต” เป็นรูปแบบที่พัฒนามานานกว่าครึ่งศตวรรษ เพื่อทำลายความขัดแย้งนี้ โครงสร้างผู้เข้าร่วมต้องเปลี่ยนจากผู้เล่นที่ใช้เลเวอเรจไปสู่ทุนที่มีความอดทน

มีตัวแปรหนึ่งที่มักถูกมองข้าม: การเปลี่ยนผ่านระหว่างรุ่น เมื่อเจเนอเรชัน Z เริ่มรับมรดกและจัดการความมั่งคั่งที่แท้จริง ทองคำอาจยังคงเป็นที่พึ่งพาของพ่อแม่พวกเขา แต่บัญชีการลงทุนแรกของรุ่นนี้ไม่ใช่บัญชีหลักทรัพย์ แต่เป็นแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัล สำหรับรุ่นที่สัมผัสกับสินทรัพย์ครั้งแรกผ่านบิตคอยน์ พวกเขาอาจเลือกบิตคอยน์แทนทองคำโดยสัญชาตญาณเมื่อเกิดวิกฤต การเปลี่ยนแปลงของผู้เล่นเหล่านี้อาจไม่ได้เริ่มต้นจากนโยบายของสถาบัน แต่เริ่มต้นจากการเปลี่ยนแปลงพฤติกรรมระหว่างรุ่น

5.3 การเปลี่ยนแปลงที่สะสมจากการกระทำ

หลังจากผลกระทบของนิกสัน รูปแบบการซื้อทองคำในช่วงวิกฤตใช้เวลาประมาณ 50 ปีจึงเกิดขึ้น บิตคอยน์ต้องใช้เวลาเท่ากันไหม? ไม่แน่ การปะทะระหว่างสหรัฐฯ กับอิหร่านครั้งนี้เป็นการทดสอบครั้งที่หก และผลลัพธ์ก็ยังเหมือนเดิม: ราคาตกหนักในระหว่างวัน แล้วฟื้นตัวขึ้นอีกครั้ง ยิ่งรูปแบบนี้เกิดซ้ำๆ ผู้คนก็ยิ่งเชื่อมั่นมากขึ้นว่า “มันจะลดลง แต่จะฟื้นตัวกลับมาเสมอ”

ตัวแปรที่สำคัญกว่าคืออัลกอริธึม ปัจจุบัน ปริมาณการซื้อขายบิทคอยน์ส่วนใหญ่มาจากการแทนที่ด้วยปัญญาประดิษฐ์และการซื้อขายด้วยอัลกอริธึม หากกลยุทธ์ “ซื้อบิทคอยน์ในช่วงวิกฤต” ถูกฝังอยู่ในอัลกอริธึมเหล่านี้ รูปแบบนี้จะเกิดขึ้นโดยไม่ต้องพึ่งการสะสมพฤติกรรมของมนุษย์ ในสถานการณ์เช่นนี้ ความเชื่อจะถูกสร้างขึ้นก่อนมนุษย์ผ่านโค้ด

Bitcoin ยังไม่ใช่ “ทองคำดิจิทัล” ในขณะนี้ แต่หากโครงสร้างตลาด องค์ประกอบของผู้เข้าร่วม และรูปแบบพฤติกรรมเปลี่ยนแปลงไปบนพื้นฐานของความเป็นจริงที่พิสูจน์แล้ว มันก็สามารถกลายเป็น “ทองคำรุ่นถัดไป” ได้ มันไม่ใช่การจำลองทองคำ แต่เป็นการเกิดขึ้นของหมวดหมู่ใหม่ hoàn toàn