ผู้เขียน: คลออด, Shenchao TechFlow

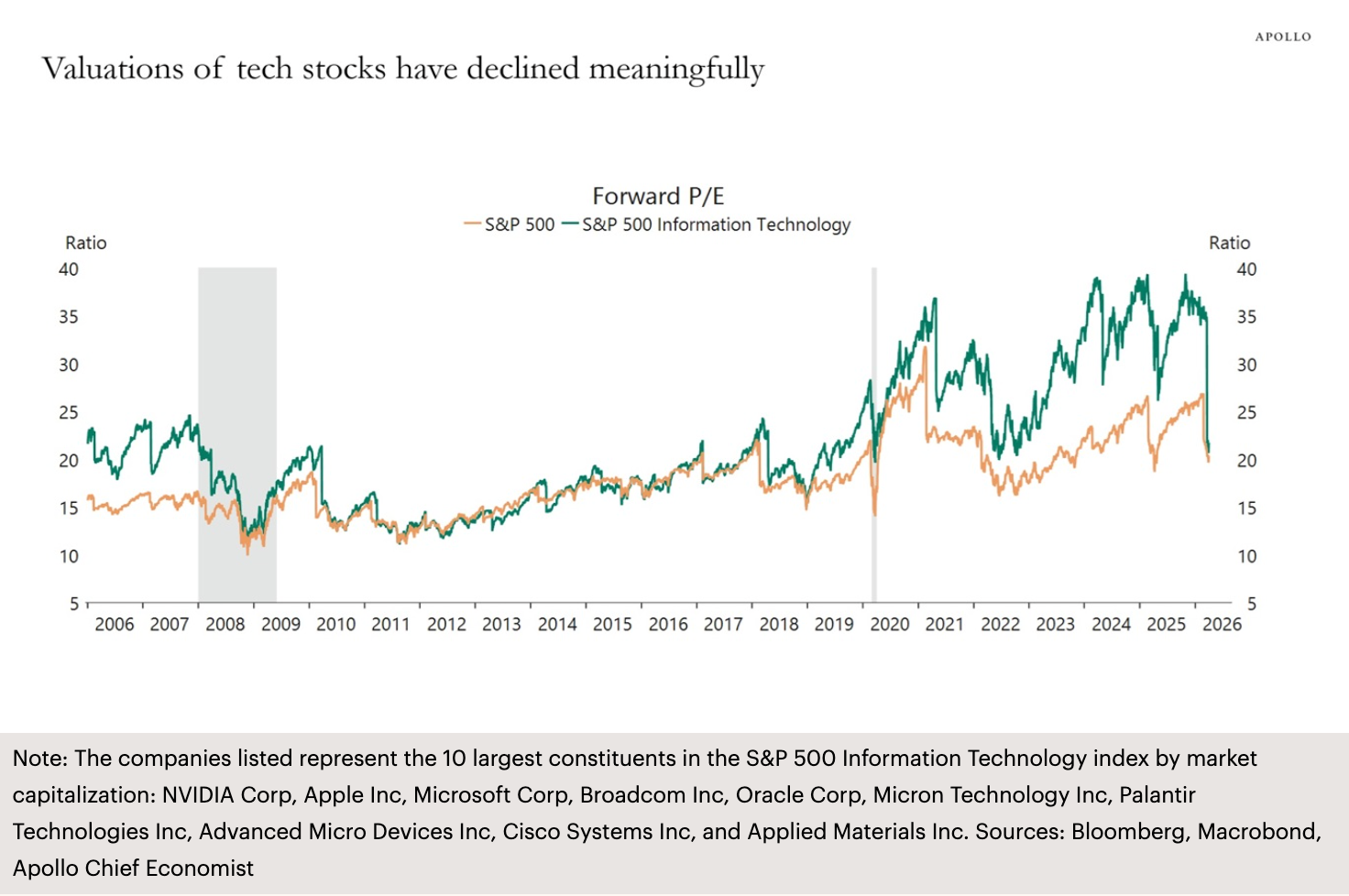

คำนำจาก Shenchao: แผนภูมิล่าสุดของ Torsten Slok หัวหน้านักเศรษฐศาสตร์ของ Apollo Global Management แสดงให้เห็นว่า อัตราส่วนราคาต่อกำไรในอนาคตของภาคเทคโนโลยีสารสนเทศในดัชนี S&P 500 ได้ลดลงจากจุดสูงสุดของคลื่น AI ที่ประมาณ 40 เท่า เหลือประมาณ 20 เท่า กลับสู่ระดับก่อนที่จะเริ่มต้นยุคฟื้นฟูของ AI แรงกดดันสามประการที่ทับซ้อนกัน ได้แก่ การหมุนเวียนภาคอุตสาหกรรมจากความขัดแย้งในตะวันออกกลาง ความไม่แน่นอนเกี่ยวกับผลตอบแทนจากการใช้ทุนในด้าน AI และการชะลอตัวของอัตราการเติบโตของกำไร ทำให้บริษัทเทคโนโลยีรายใหญ่กำลังเผชิญกับการประเมินมูลค่าใหม่ที่เจ็บปวดที่สุดนับตั้งแต่ปี 2022

ฟองสบู่การประเมินมูลค่าของภาคเทคโนโลยีในดัชนี S&P 500 กำลังถูกบีบอย่างรวดเร็ว

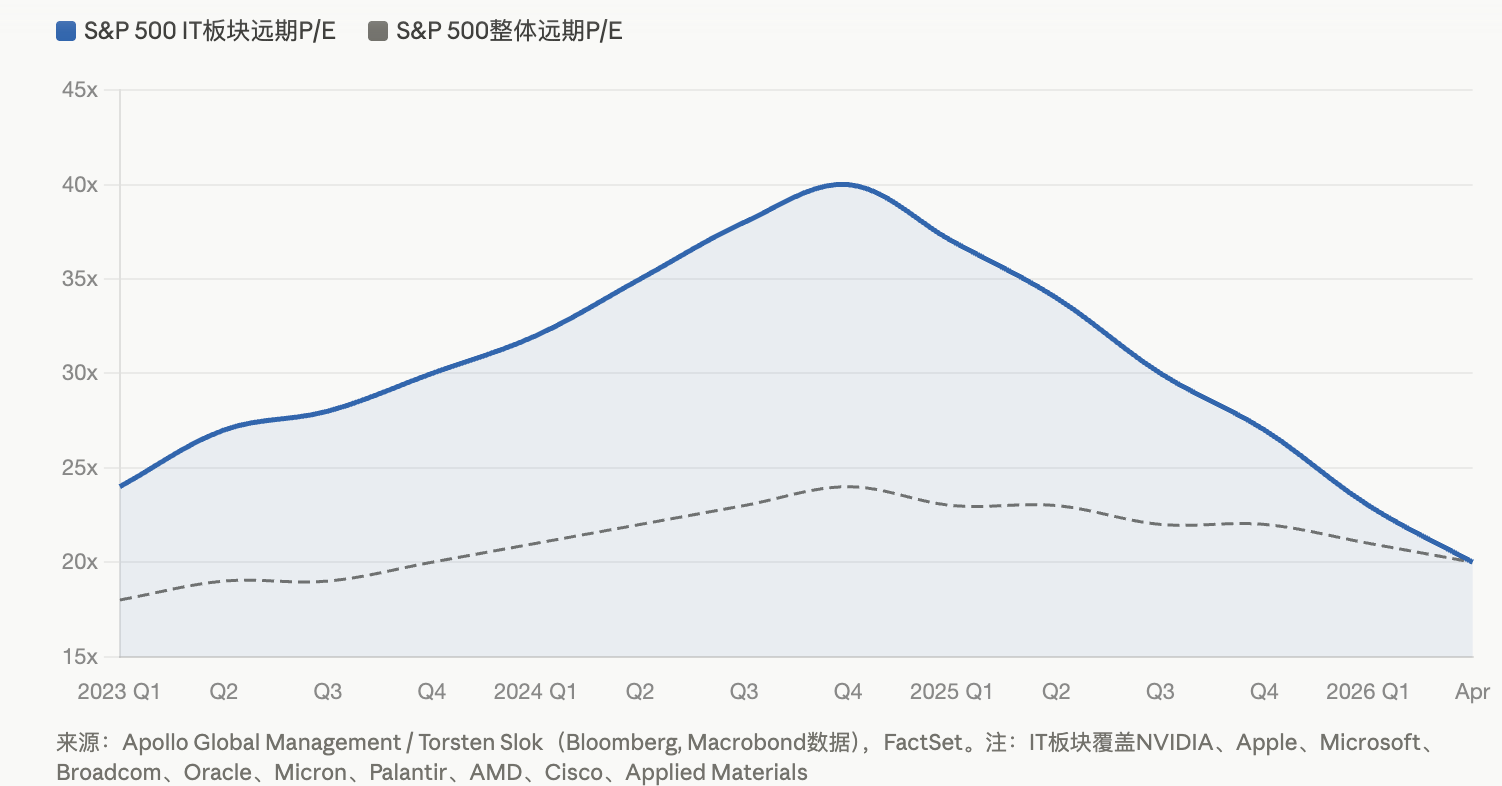

ตามรายงานการวิจัย Daily Spark ที่ Apollo Global Management เผยแพร่เมื่อวันที่ 11 เมษายน หุ้นส่วนและหัวหน้านักเศรษฐศาสตร์ของบริษัท Torsten Slok ได้ใช้กราฟแสดงสถานการณ์ปัจจุบันของหุ้นเทคโนโลยี: อัตราส่วนราคาต่อรายได้ล่วงหน้าของภาคข้อมูลของดัชนี S&P 500 ได้ลดลงจากจุดสูงสุดประมาณ 40 เท่าในช่วงความนิยมของ AI เหลือประมาณ 20 เท่า กลับไปสู่ระดับการประเมินมูลค่าก่อนที่จะเริ่มต้นยุคฟื้นฟูของ AI

กราฟนี้ครอบคลุมหุ้นสิบตัวที่มีมูลค่าตลาดสูงสุดในดัชนีนี้: NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco และ Applied Materials กล่าวอีกนัยหนึ่ง กลุ่มผู้ชนะที่สำคัญที่สุดในยุค AI ได้ลดมูลค่าส่วนเกินที่สะสมมาตลอดกว่าสองปีที่ผ่านมา

แรงกดดันสามด้านเชื่อมโยงกัน บริษัทเทคโนโลยีขนาดใหญ่เผชิญกับการประเมินมูลค่าใหม่

การบีบอัดมูลค่าไม่ได้เกิดจากปัจจัยเดียว แต่เป็นผลรวมของปัจจัยลบหลายประการ

ความขัดแย้งในตะวันออกกลางเป็นตัวเร่งที่ชัดเจนที่สุด ตั้งแต่เกิดสงครามอิหร่าน ภาคพลังงานเติบโตเกิน 34% ในไตรมาสแรก โดย ExxonMobil มีอัตราการเติบโตใกล้เคียง 42% นับตั้งแต่ต้นปี เงินทุนจำนวนมากไหลออกจากหุ้นเทคโนโลยีไปยังภาคพลังงานและหุ้นป้องกัน ทำให้หุ้นเทคโนโลยีเป็นกลุ่มที่มีการไหลออกของเงินทุนมากที่สุด ส่วนดัชนี S&P 500 สร้างรูปแบบ “การข้ามแบบความตาย” (50-day moving average ต่ำกว่า 200-day moving average) เมื่อปลายเดือนมีนาคม และจนถึงต้นเดือนเมษายน ดัชนียังคงดิ้นรนใกล้ระดับ 6,582 จุด โดยห่างจากขีดจำกัดของ “ช่วงการปรับตัวลดลง” ที่ 6,300 จุด ไม่ถึง 100 จุด

ผลตอบแทนจากการใช้ทุนด้าน AI เป็นแรงกดดันลำดับที่สอง ตามข้อมูลจาก FactSet ผลกำไรที่คาดการณ์สำหรับดัชนี S&P 500 ในไตรมาสแรกอยู่ที่ 12.6% และอัตรา PER ระยะไกลอยู่ที่ประมาณ 20.4 เท่า บริษัทเทคโนโลยีรายใหญ่ได้ลงทุนด้านทุนอย่างมหาศาลในสองปีที่ผ่านมา (Amazon วางแผนใช้จ่าย 200,000 ล้านดอลลาร์สหรัฐในปี 2026 ขณะที่ Microsoft, Meta และอื่นๆ ก็มีแผนการลงทุนในระดับพันล้านดอลลาร์สหรัฐ) แต่รายได้ที่เกี่ยวข้องกับ AI ยังคงต่ำกว่าขนาดการลงทุนอย่างมาก ตามการคำนวณที่อ้างอิงจากรายงานวิจัยของ CEIBS การใช้ทุนด้าน AI เพียงปีเดียวในปี 2025 ประมาณ 400,000 ล้านดอลลาร์สหรัฐ จะต้องเพิ่มรายได้รายปีที่เกี่ยวข้องกับ AI ให้ถึง 160,000 ล้านดอลลาร์สหรัฐจึงจะถึงจุดคุ้มทุน แต่รายได้จริงในขณะนั้นอยู่ที่ประมาณ 15,000 ถึง 20,000 ล้านดอลลาร์สหรัฐ

การเติบโตของกำไรที่ชะลอตัวลงเป็นแรงกดดันลำดับที่สาม ตามข้อมูลจาก Bloomberg Intelligence คาดว่าอัตราการเติบโตของกำไรของ “เจ็ดยักษ์ใหญ่” ในปี 2026 จะอยู่ที่ประมาณ 18% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2022 และช่องว่างกับอัตราการเติบโตที่คาดการณ์ไว้ที่ 13% ของบริษัทอีก 493 แห่งในดัชนี S&P 500 กำลังแคบลง David Lefkowitz หัวหน้าตลาดหุ้นสหรัฐฯ ของ UBS Global Wealth Management ได้ระบุในเดือนมกราคมว่า แนวโน้มการกระจายตัวของการเติบโตของกำไรกำลังเกิดขึ้น และเทคโนโลยีไม่ใช่ตัวเอกเพียงตัวเดียวอีกต่อไป

NVIDIA เพิ่มขึ้น 21 เท่า, Microsoft ร่วงลง 23%: ความแตกต่างของหุ้นรายตัวของบริษัทขนาดใหญ่ยิ่งทวีความรุนแรง

การบีบอัดมูลค่าแสดงออกอย่างรุนแรงมากขึ้นในระดับหุ้นเดี่ยว

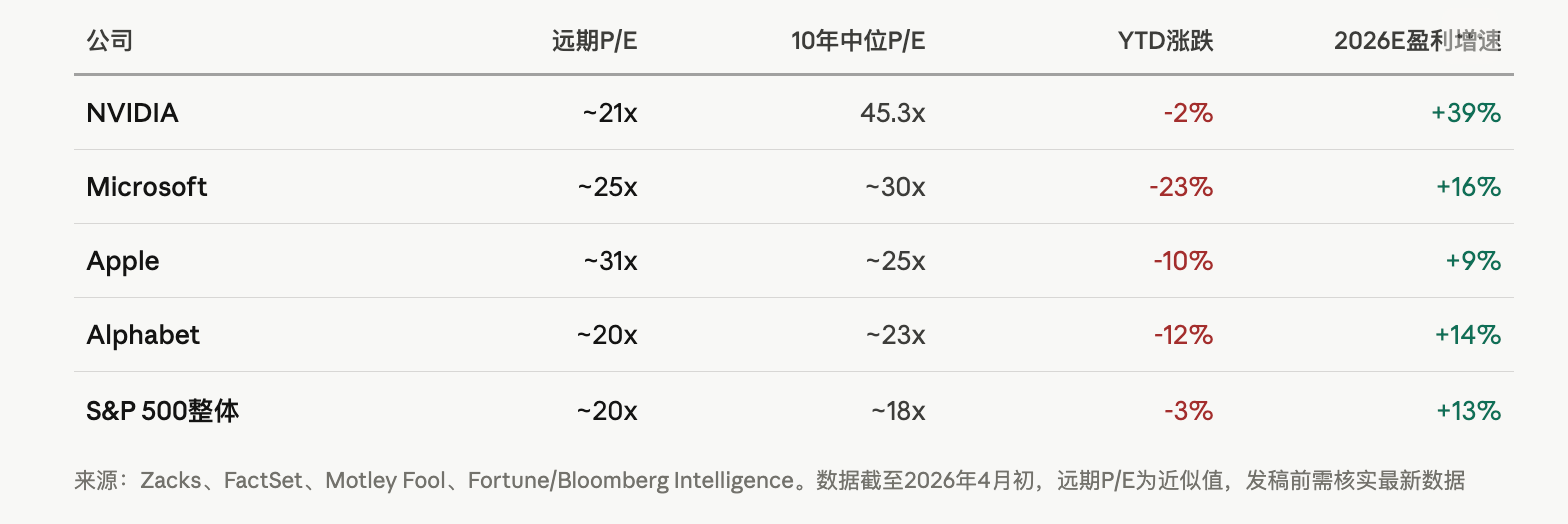

ตามการวิเคราะห์ของ Zacks ราคาหุ้นของ NVIDIA ได้ลดลงเหลือประมาณ 21.4 เท่าของอัตราส่วนราคาต่อกำไรในอนาคต ซึ่งต่ำกว่าค่ามัธยฐานในช่วงสิบปีที่ผ่านมาที่ 45.3 เท่า แม้ว่าอัตราการเติบโตของกำไรต่อปีในช่วงสามถึงห้าปีข้างหน้ายังคาดว่าจะอยู่ที่ 39.1% Microsoft ลดลงประมาณ 23% นับตั้งแต่ต้นปี และมูลค่าตลาดได้ตกลงต่ำกว่า 3 ล้านล้านดอลลาร์สหรัฐ หลังจากแตะระดับ 4 ล้านล้านดอลลาร์สหรัฐในเดือนตุลาคมปีที่แล้ว Apple เป็นหนึ่งในบริษัทที่มีประสิทธิภาพคงที่ที่สุดในกลุ่ม "เจ็ดยักษ์ใหญ่" โดยส่วนหนึ่งเป็นเพราะการใช้จ่ายด้าน AI ของบริษัทน้อยกว่าคู่แข่งอย่างมาก และได้ซื้อคืนหุ้นไปแล้ว 24.7 พันล้านดอลลาร์สหรัฐในหนึ่งไตรมาส ทำให้ความรับผิดชอบด้านทุนได้รับค่าตอบแทนในช่วงที่ตลาดลงโทษผู้ที่ใช้จ่ายอย่างฟุ่มเฟือย

การกระทำของผู้ภายในอาจบ่งชี้ปัญหาได้ดีกว่า ตามข้อมูลจากแบบฟอร์ม SEC Form 4 ที่ Motley Fool อ้างถึง ภายในสองปีที่ผ่านมาจนถึงวันที่ 2 เมษายน ผู้ภายในของ NVIDIA, Apple, Alphabet, Microsoft และ Amazon ได้ขายหุ้นสุทธิรวมกันประมาณ 16.1 พันล้านดอลลาร์สหรัฐ แม้ว่าการขายส่วนใหญ่เกี่ยวข้องกับการจัดการค่าตอบแทนเพื่อวัตถุประสงค์ด้านภาษี แต่การขาดสัญญาณการซื้อจากผู้ภายในในขนาดการขายสุทธิที่ใหญ่เช่นนี้ยังคงทำให้ตลาดรู้สึกกังวล

การอภิปรายเกี่ยวกับฟองสบู่ปัญญาประดิษฐ์รุนแรงขึ้น แต่มีความแตกต่างพื้นฐานจากฟองสบู่อินเทอร์เน็ตปี 2000

การประเมินมูลค่าหุ้นเทคโนโลยีกลับไปสู่ระดับก่อนยุค AI หมายความว่าฟองสบู่ AI ได้ระเบิดแล้วหรือไม่?

มีความแตกต่างอย่างชัดเจนระหว่างสถาบันต่างๆ บล็อกเกอร์ระบุในรายงานภาคเทคโนโลยีว่า อัตราส่วนราคาต่อรายได้ล่วงหน้าของดัชนีเทคโนโลยี S&P 500 อยู่ที่ประมาณ 30 เท่าในเดือนตุลาคม 2025 แม้จะอยู่ในระดับสูงทางประวัติศาสตร์ แต่ยังต่ำกว่าระดับสูงสุดของฟองสบู่อินเทอร์เน็ตซึ่งดัชนีนาส์แด็ก 100 อยู่ที่ประมาณ 60 เท่า บล็อกเกอร์เน้นย้ำว่าการประเมินมูลค่าในปัจจุบันสะท้อนถึงรายได้ที่แท้จริง รูปแบบธุรกิจที่พิสูจน์แล้ว และการรับใช้ AI ที่เร่งตัวขึ้น ซึ่งแตกต่างอย่างสิ้นเชิงจากปี 2000

รายงานก่อนหน้านี้ของโกลด์แมน แซคส์ยังชี้ว่า อัตราการเติบโตของเงินปันผลระยะยาวที่สะท้อนอยู่ในราคาหุ้นปัจจุบันแม้จะสูงเกินเหตุ แต่ยังต่ำกว่าระดับสุดขั้วในช่วงฟองสบู่อินเทอร์เน็ตและยุค “แฟชั่น 50” ของทศวรรษที่ 1960

แต่สัญญาณเตือนก็ชัดเจนไม่แพ้กัน ตามรายงานของ Globe and Mail ดัชนี S&P 500 ได้เข้าสู่ช่วงการประเมินมูลค่าสูงเป็นอันดับสองในรอบ 155 ปี เมื่อวัดจาก P/E ratio ของ Shiller ในต้นปี ประวัติศาสตร์แสดงให้เห็นว่าเมื่อ P/E ratio ของ Shiller เกิน 40 เท่าสองครั้ง (ฟองสบู่อินเทอร์เน็ตและมกราคม 2022) ดัชนี S&P 500 ตามมาด้วยการลดลง 49% และ 25% ตามลำดับ

นักวิเคราะห์ของ Zacks มีมุมมองที่เป็นรูปธรรมมากกว่า: ในขณะที่ราคาหุ้นลดลง แต่คาดการณ์กำไรกลับถูกปรับขึ้น ทำให้ตัวคูณการประเมินค่าลดลงอย่างเป็นธรรมชาติ และอัตราส่วนความเสี่ยงต่อผลตอบแทนของหุ้นบางตัวกำลังดีขึ้น NVIDIA ถูกมองว่าเป็นสินทรัพย์ที่มีการเติบโตสอดคล้องกับการประเมินมูลค่ามากที่สุดในปัจจุบัน ขณะที่ Microsoft ถูกมองว่ามีศักยภาพในการฟื้นตัวแบบตามคืน

สำหรับนักลงทุน คำถามสำคัญไม่ใช่ว่า AI มีคุณค่าหรือไม่ แต่คือการใช้จ่ายทุนจำนวนมากในปัจจุบันจะสามารถแปลงเป็นผลตอบแทนทางกำไรที่สอดคล้องกับมูลค่าตลาดภายในกรอบเวลาที่สมเหตุสมผลได้หรือไม่ หากปี 2026 ถือเป็นจุดสูงสุดตามรอบของการใช้จ่ายทุนของลูกค้าขนาดใหญ่มาก แม้ว่าเทคโนโลยีจะยังคงพัฒนาต่อไป ช่วงเวลาในการคืนทุนจากการลงทุนในโครงสร้างพื้นฐานของ AI ก็อาจยาวนานกว่าความอดทนของตลาด