ผู้เขียน: Odin

แปลโดย: 深潮 TechFlow

คำแนะนำจาก Shenchao: นักลงทุนระดับโลกต่างพากันพูดว่า “ลงทุนในคน ไม่ใช่ในโครงการ” แต่ข้อมูลจากมหาวิทยาลัยชิคาโกเปิดเผยความจริงที่โหดร้าย: เมื่อนักลงทุนตัดสินใจผิดพลาดที่สุด พวกเขากลับพึ่งพาคุณวุฒิของผู้ก่อตั้งมากเกินไป

การบูชาปริญญาตรีแบบนี้ทำให้อุตสาหกรรมสูญเสียเงินหลายพันล้านดอลลาร์สหรัฐทุกปี ยิ่งไปกว่านั้น ผู้ลงทุนที่แท้จริงอย่าง Thiel และ YC ไม่ได้ดูที่เรซูเม่ แต่ดูที่ความเป็นหนึ่งเดียวอันซับซ้อนระหว่างผู้ก่อตั้งกับแนวคิดของพวกเขา สำหรับนักลงทุนในสกุลเงินดิจิทัล สิ่งนี้เตือนเราให้ระมัดระวังองค์กรที่แค่จับคู่รูปแบบจากพื้นหลังมหาวิทยาลัยที่มีชื่อเสียง

เมื่อหลายปีก่อน นักวิจัยแปดคนจาก Shockley Semiconductor ได้เดินเข้าไปในสำนักงานของนักธนาคารหนุ่มชื่อ Arthur Rock ในซานฟรานซิสโก กลุ่มที่เรียกว่า “กลุ่มผู้กบฏแปดคน” ได้เสนอข้อเสนอแนะว่า พวกเขาต้องการก่อตั้งบริษัทคู่แข่ง Rock เห็นบางอย่างในตัวพวกเขา—อาจเป็นความโกรธที่มีพรสวรรค์แต่ไม่มีโอกาสแสดงออก—จึงเริ่มช่วยพวกเขาระดมทุนและก่อตั้ง Fairchild Semiconductor ซึ่งถูกมองว่าเป็นจุดเริ่มต้นของซิลิคอนแวลลีย์ นี่คือเรื่องราวของ Rock ผู้เป็นผู้เชื่อคนแรกของทีม ที่กลายเป็นนักลงทุนด้านความเสี่ยงคนแรกในยุคสมัยใหม่

ร็อกยึดมั่นในความเชื่อที่ยั่งยืนมานานหลายทศวรรษว่า การสนับสนุนบุคลากรคือหัวใจของเงินทุนเสี่ยง เขาชอบพูดว่า ทีมการจัดการที่ยอดเยี่ยมสามารถค้นพบโอกาสที่ดีได้ แม้ต้องก้าวออกจากตลาดที่กำลังครองอยู่

เพื่อนร่วมวงการมีมุมมองที่ต่างกัน ทอม เพอร์กินส์ จาก Kleiner Perkins ให้ความสำคัญกับเทคโนโลยี และถามว่ามันเป็นทรัพย์สินเฉพาะหรือไม่ และดีกว่าทางเลือกอื่นอย่างชัดเจนหรือไม่ ส่วนโดน แวนตาลิน ผู้ก่อตั้ง Sequoia หลังจากเคยทำงานด้านการตลาดที่ Fairchild กลับหลงใหลในตลาด เมื่อ Sequoia พิจารณาการลงทุนระยะเริ่มต้นใน Cisco ในช่วงกลางทศวรรษ 1980 ผู้ร่วมวงการส่วนใหญ่ปฏิเสธ เพราะทีมผู้ก่อตั้งถูกมองว่าอ่อนแอ แต่แวนตาลินยังคงลงทุน โดยอ้างว่าตลาดเครือข่ายมีขนาดใหญ่มาก แม้ทีมที่เฉยๆ ก็สามารถขายอุปกรณ์ได้จำนวนมาก

สามคนนี้ได้ก่อให้เกิดปรัชญาสามแบบที่แตกต่างกันในวงการการลงทุนแบบเสี่ยงของสหรัฐอเมริกา; แต่ Rock ชนะในการต่อสู้ทางวัฒนธรรม “การลงทุนแบบเสี่ยงคือธุรกิจของคน” ไม่ใช่แค่คำขวัญที่ยอดเยี่ยม แต่ยังวางผู้ก่อตั้งไว้เป็นศูนย์กลางของเรื่องราว หากคุณกำลังเสนอทุนให้กับผู้ก่อตั้ง นี่คือสิ่งที่พวกเขาอยากได้ยิน

แต่มันง่ายขนาดนั้นจริงๆ หรือ? ธุรกิจของมนุษย์ที่ว่าจริงๆ แล้วดูเป็นยังไง?

การปฏิบัติตามอย่างเป็นทางการ

ในปัจจุบัน แทบทุกองค์กรการลงทุนด้านความเสี่ยงต่างอ้างว่าให้ความสำคัญกับผู้ก่อตั้ง

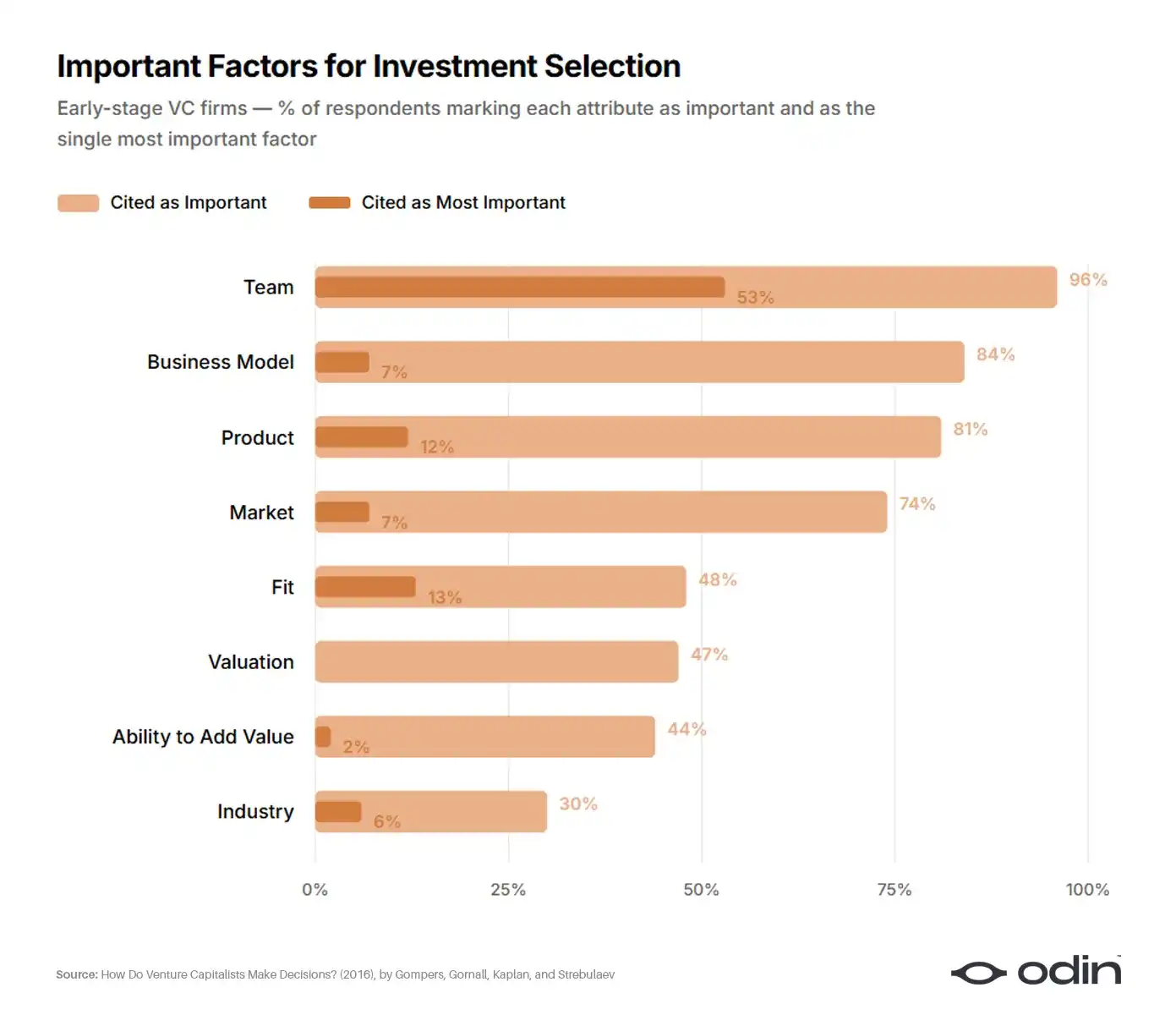

ในปี 2016 นักเศรษฐศาสตร์สี่คน (พอล คอมเปอร์ส, วิลเลียม กอร์นอล, สตีเวน คาปลาน และอิลยา สเตรบูเลเอฟ) ได้สำรวจนักลงทุนด้านการลงทุนด้านความเสี่ยง 885 คนจากบริษัท 681 แห่ง เพื่อทำความเข้าใจว่าพวกเขาตัดสินใจอย่างไร การศึกษานี้เป็นการวิเคราะห์ที่ละเอียดที่สุดเกี่ยวกับการตัดสินใจในอุตสาหกรรม และดูเหมือนจะปิดประเด็นปรัชญาของเปอร์กินส์และแวนแนล

ประมาณ 53% ของผู้ตอบแบบสำรวจในระยะเริ่มต้นระบุว่าผู้ก่อตั้งเป็นปัจจัยเดียวที่สำคัญที่สุดในการเลือกการซื้อขาย โมเดลธุรกิจและผลิตภัณฑ์ (ซึ่งเป็นจุดแข็งดั้งเดิมของ Perkins) ได้รับการเลือกจากประมาณ 10% ส่วนตลาดและอุตสาหกรรม (จุดสนใจของ Valentine) ได้รับการเลือกจากประมาณ 6% ส่วนที่เหลือกระจายอยู่กับการประเมินมูลค่า ความเข้ากันได้กับกองทุน และความสามารถในการเพิ่มมูลค่าให้กับนักลงทุนเอง

96% (92%) ของบริษัทการลงทุนด้านความเสี่ยงเชื่อว่าทีมงานเป็นปัจจัยสำคัญ 56% (55%) เชื่อว่าทีมงานเป็นปัจจัยสำคัญที่สุดต่อความสำเร็จ (ความล้มเหลว) ทีมงานมีความสำคัญที่สุดในทุกกลุ่มย่อย แต่มีความสำคัญเป็นพิเศษต่อการลงทุนด้านความเสี่ยงในระยะเริ่มต้นและด้านไอที

—— นักลงทุนด้านความเสี่ยงตัดสินใจอย่างไร? โดย Gompers, Gornall, Kaplan และ Strebulaev

ดูคำตอบอื่นๆ จากการสำรวจ 9% ของนักลงทุนยอมรับว่าไม่ใช้ตัวชี้วัดทางการเงินใดๆ เลย อัตราส่วนนี้เพิ่มขึ้นเป็น 17% ในหมู่นักลงทุนระยะเริ่มต้น อุตสาหกรรมที่พึ่งพาการตัดสินใจเชิงคุณภาพเช่นนี้ ควรได้พิจารณาเกณฑ์การตัดสินใจและวิธีการติดตามผลลัพธ์แล้ว

น่าเสียดายที่คำตอบยังคงเป็นคำสัญญาที่คลุมเครือ — การลงทุนใน “ผู้ก่อตั้งที่ดีที่สุด” แต่ไม่ได้อธิบายว่าหมายถึงอะไร หรือทำไม

ผลการวิจัยแสดงว่านักลงทุนด้านความเสี่ยงไม่มีทักษะในการทบทวนกระบวนการตัดสินใจของตนเอง แม้ในทดลองควบคุมที่ลดปริมาณข้อมูลที่พิจารณาอย่างมาก นักลงทุนด้านความเสี่ยงก็ยังขาดความเข้าใจลึกซึ้งเกี่ยวกับวิธีการตัดสินใจของตนเอง

—— การขาดความเข้าใจเชิงลึก: นักลงทุนด้านการลงทุนเข้าใจกระบวนการตัดสินใจของตนเองจริงหรือไม่? โดย Andrew Zacharakis และ G. Dale Meyer

ดังนั้น วิธีการลงทุนแบบเน้นผู้ก่อตั้งจึงก่อให้เกิดโรคระบาดของความคิดที่ขี้เกียจ ซึ่งถูกแทรกซึมด้วยอคติและลัทธิการให้คุณค่ากับวุฒิการศึกษา สิ่งนี้สะท้อนกลับมาในรูปของผลประกอบการที่ลดลง รวมถึงการฉ้อโกงและเรื่องร้ายแรงจากการละเลยที่เกิดขึ้นบ่อยครั้ง

จุดบอดมูลค่าพันล้านดอลลาร์

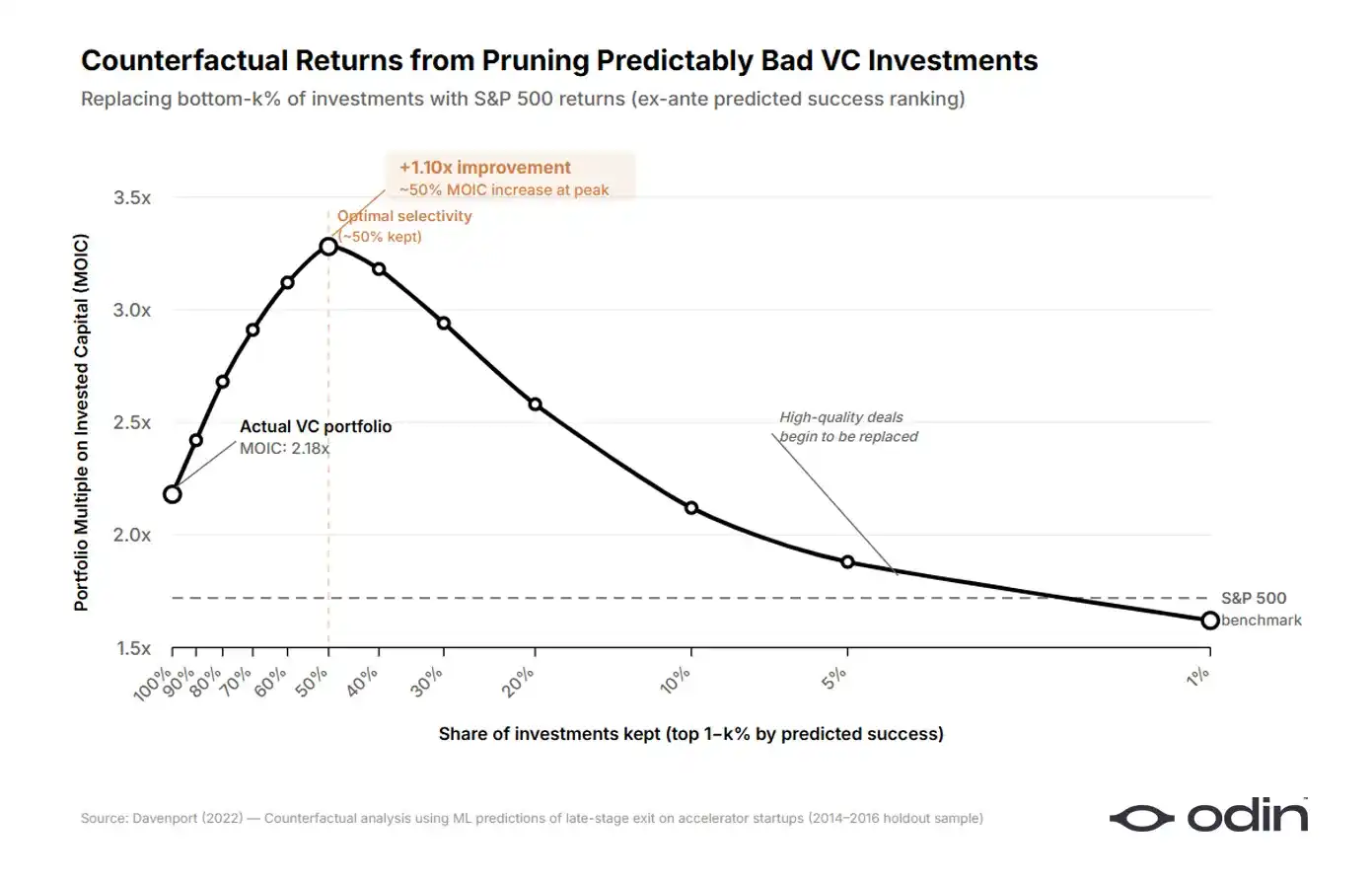

ในปี 2022 นักเศรษฐศาสตร์จากโรงเรียนธุรกิจ Booth แห่งมหาวิทยาลัยชิคาโก ไดแอก ดาวเวนพอร์ต ได้ประเมินมูลค่าความสูญเสียที่ท่าทีที่เรียบง่ายเกินไปนี้ก่อให้เกิดกับอุตสาหกรรม

ดัฟเฟนพอร์ตได้สร้างแบบจำลองการเรียนรู้ของเครื่องจากชุดข้อมูลของบริษัทสตาร์ทอัพกว่า 16,000 แห่ง ซึ่งแทนทุนที่รับประกันมากกว่า 9 พันล้านดอลลาร์สหรัฐ เขาฝึกแบบจำลองด้วยข้อมูลที่นักลงทุนสามารถเข้าถึงได้ในขณะตัดสินใจ และตั้งคำถามว่า: การลงทุนที่นักลงทุนด้านการลงทุนแบบเสี่ยงจริงๆ ทำไป มีกี่เปอร์เซ็นต์ที่สามารถระบุล่วงหน้าได้ว่าไม่ดีเท่ากับการนำเงินจำนวนเดียวกันไปลงทุนในทางเลือกตลาดสาธารณะมาตรฐาน? คำตอบคือประมาณครึ่งหนึ่ง

โดยการตัดการลงทุนที่แย่ที่สุดครึ่งหนึ่งออกและจัดสรรทุนใหม่ไปยังตัวเลือกในตลาดเปิด ดัฟเฟนพอร์ตพบว่าผลตอบแทนจากการลงทุนในไตรมาสสามารถสูงขึ้นได้ระหว่าง 7 ถึง 41 จุดฐานในตัวอย่างนี้ ในข้อมูลที่เขาวิเคราะห์ สิ่งนี้เทียบเท่ากับการสูญเสียที่หลีกเลี่ยงได้มากกว่า 9 พันล้านดอลลาร์สหรัฐ ต้นทุนของการลงทุนที่ไม่ดี เมื่อวัดเป็นส่วนต่างเมื่อเทียบกับตัวเลือกภายนอก อยู่ที่ประมาณ 1,000 จุดฐาน

ดัฟเฟนพอร์ตฝึกอัลกอริธึมสองตัวแบบขนานกัน ตัวหนึ่งคาดการณ์ว่าสตาร์ทอัพใดจะเป็นการลงทุนที่ดีที่สุด อีกตัวหนึ่งคาดการณ์ว่าสตาร์ทอัพใดจะเป็นการลงทุนที่แย่ที่สุด เมื่อเขาเปรียบเทียบสัญญาณที่แต่ละโมเดลอิงอยู่ ปรากฏรูปแบบที่แปลกประหลาด อัลกอริธึมที่สร้างจากผลลัพธ์ที่ดีอิงจากคุณลักษณะของผลิตภัณฑ์ ในขณะที่อัลกอริธึมที่สร้างจากผลลัพธ์ที่แย่เน้นที่ประวัติของผู้ก่อตั้งอย่างมาก เมื่อนักลงทุนตัดสินใจได้ดี พวกเขาจะพิจารณาความคิดอย่างรอบคอบ เมื่อพวกเขาตัดสินใจผิด พวกเขาดูเหมือนจะพิจารณาทีมอย่างละเอียด

เพื่อทดสอบการให้น้ำหนักเกินไป Davenport ได้สร้างแบบจำลองแยกต่างหากที่ใช้ข้อมูลการศึกษาของผู้ก่อตั้งเท่านั้น และตั้งคำถามว่า: บริษัทสองแห่งที่ดูมีศักยภาพเท่ากันในแบบจำลองเต็มรูปแบบ จะได้รับผลการลงทุนที่ต่างกันหรือไม่ หากพวกมันแสดงผลลัพธ์ที่ต่างกันในแบบจำลองที่ใช้ข้อมูลการศึกษาเพียงอย่างเดียว? แบบจำลองแสดงว่านักลงทุนให้น้ำหนักกับการศึกษาเกินไปอย่างเป็นระบบ และพวกเขามักทำเช่นนี้อย่างรุนแรงที่สุดกับสตาร์ทอัพที่มีผลการดำเนินงานแย่ที่สุดในภายหลัง

นักลงทุนดูเหมือนจะเชื่อมั่นว่าแบบจำลองโลกที่ให้ความสำคัญกับผู้ก่อตั้งนั้นถูกต้อง ซึ่งอาจทำให้นักลงทุนละเลยคุณลักษณะที่มีความสามารถในการทำนาย และวงจรป้อนกลับที่ไม่เคยสังเกตหรือเรียนรู้ยังคงมีอยู่ ซึ่งสอดคล้องกับแบบจำลองและหลักฐานที่นำเสนอโดย Hanna ฯลฯ (2014)

—— การลงทุนที่เลวร้ายที่คาดการณ์ได้: หลักฐานจากนักลงทุนด้านการลงทุนด้านความเสี่ยง โดย Diag Davenport

เอกสารของดัฟเฟนพอร์ตเป็นส่วนหนึ่งของการวิจัยที่เพิ่มขึ้นซึ่งสรุปผลในลักษณะเดียวกัน แสดงให้เห็นว่านักลงทุนให้น้ำหนักกับคุณลักษณะของผู้ก่อตั้งที่ตื้นเขินเกินไป ทำให้เกิดการลงทุนที่แย่โดยสามารถคาดการณ์ล่วงหน้าได้ (การพลาดข้อผิดพลาด) และโอกาสที่พลาดไปอย่างสามารถคาดการณ์ล่วงหน้าได้ (การพลาดโอกาส)

มีคำอธิบายเชิงโครงสร้าง; ในเงินทุนด้านการลงทุน “ความสำเร็จ” สามารถวัดได้ง่ายขึ้นผ่านการระดมทุนแบบค่อยเป็นค่อยไปมากกว่าการออกที่อยู่ห่างไกล หากการตัดสินใจลงทุนกลายเป็นการเช็คช่องเพียงอย่างเดียว ความต้านทานในการระดมทุนจะลดลง

อุตสาหกรรมในบางจุดได้โน้มน้าวตัวเองว่า ความสามารถในการระดมทุนนั้นเป็นคุณสมบัติที่สมบูรณ์แบบของผู้ก่อตั้ง ตรรกะนี้กลายเป็นแบบจำลองที่วนซ้ำ นักลงทุนเริ่มจับรูปแบบกับต้นแบบผู้ก่อตั้งที่มีแนวโน้มจะระดมทุนรอบถัดไป ทำให้ต้นแบบดังกล่าวเข้าถึงทุนได้ง่ายขึ้น และเสริมความแข็งแกร่งให้กับรูปแบบนี้ ดังนั้น คุณภาพของผลตอบแทนโดยรวมจึงลดลง ในขณะที่ความเร็วของทุน (และรายได้ค่าธรรมเนียม) เพิ่มขึ้น

วงจรนี้ได้รับการอธิบายโดยนักเศรษฐศาสตร์ Daniel Kahneman ซึ่งอธิบายว่าแม้แต่ผู้เชี่ยวชาญที่ซับซ้อนก็อาจถูกดึงดูดโดยความคิดที่เรียบง่ายและสอดคล้องกับแรงจูงใจที่ถูกต้อง แม้ว่าจะนำไปสู่ผลลัพธ์ที่ชัดเจนว่าแย่ก็ตาม

หลักฐานเชิงสถิติที่แสดงว่าเราล้มเหลวควรจะทำให้เราสั่นคลอนความเชื่อมั่นในความเห็นของเราต่อผู้สมัครเฉพาะราย แต่มันกลับไม่ได้ทำเช่นนั้น มันควรจะทำให้เราลดความมั่นใจในการทำนาย แต่มันก็ไม่ได้ทำเช่นนั้น เราทราบในเชิงทั่วไปว่าการคาดการณ์ของเราไม่ดีไปกว่าการเดาแบบสุ่ม แต่เราก็ยังคงรู้สึกและกระทำราวกับว่าการคาดการณ์แต่ละครั้งนั้นมีประสิทธิภาพ

——《อย่ากระพริบตา! อันตรายของความมั่นใจ》, Daniel Kahneman

ความขัดแย้งของนักลงทุนที่ยอดเยี่ยม

สิ่งนี้สร้างปริศนาที่น่าสนใจ ข้อมูลแสดงว่าการให้น้ำหนักเกินไปกับคุณสมบัติของผู้ก่อตั้งนำไปสู่การตัดสินใจลงทุนที่แย่ลง โดยเฉพาะในธุรกรรมที่มีผลลัพธ์แย่ที่สุด อย่างไรก็ตาม บริษัทที่ประสบความสำเร็จมากที่สุดบางแห่งในอุตสาหกรรมก็เป็นบริษัทที่ให้ความสำคัญกับผู้ก่อตั้งอย่างรุนแรงที่สุด

Founders Fund ใช้เวลาสองทศวรรษในการสนับสนุนบุคคลที่ผิดปกติ ก่อนที่ผู้อื่นจะยอมรับ Peter Thiel ยังก่อตั้ง Thiel Fellowship สำหรับผู้ประกอบการหนุ่มที่ไม่มีวุฒิการศึกษาจากมหาวิทยาลัย ซึ่งได้สร้างเรื่องราวความสำเร็จที่น่าอัศจรรย์

Y Combinator ดำเนินงานมานานสองทศวรรษโดยอิงจากสมมติฐานว่าสามารถระบุผู้ก่อตั้งที่ยอดเยี่ยมได้ 事实上 โครงการนี้ได้พิสูจน์แล้วว่าสามารถลดการเน้นคุณวุฒิการศึกษาในวงการเงินทุนด้านการลงทุน โดยการให้สัญญาณทางเลือกแก่นักลงทุน

หากความคิดแบบผู้ก่อตั้งเป็นเพียงโรคทางระบบ บริษัทที่มุ่งมั่นที่สุดควรจะมีผลงานแย่ที่สุด แต่กลับกัน พวกมันคือบริษัทที่ดีที่สุด

คำตอบนั้นค่อนข้างตรงไปตรงมา เมื่อนักลงทุนที่เก่งกล้าพูดว่า “ผู้ก่อตั้งมาก่อน” ความหมายของพวกเขาซับซ้อนกว่าคำอธิบายผิวเผินของอุตสาหกรรมทั้งหมด

Fallacy of the Great Person

ความปรารถนาที่จะลดความสำเร็จของผู้ก่อตั้งให้เป็นรายการคุณลักษณะที่สามารถคาดการณ์ได้ คือรูปแบบสมัยใหม่ของทฤษฎีบุคคลผู้ยิ่งใหญ่; ความเชื่อที่ว่าประวัติศาสตร์ถูกสร้างขึ้นโดยบุคคลพิเศษที่มีความยิ่งใหญ่ตามธรรมชาติ ซึ่งมองข้ามว่าความสำเร็จเองนั้นเป็นสิ่งที่หล่อหลอมคุณลักษณะเหล่านั้นอย่างไร

บริษัทที่มีประวัติผลงานที่แข็งแกร่ง? ผู้นำดูเหมือนมีวิสัยทัศน์ มีเสน่ห์ และมีทักษะการสื่อสารที่แข็งแกร่ง บริษัทที่กำลังเผชิญกับช่วงเวลาที่ยากลำบาก? ผู้นำคนเดียวกันดูเหมือนลังเล หลอกลวง หรือแม้แต่เย่อหยิ่ง

—— ฮัลโลเวนอีเฟกต์, ฟิล โรเซนซ์วีก

ตัวอย่างเช่น นักธุรกิจอย่าง Elon Musk ได้สร้างความคาดหวังของนักลงทุนต่อผู้ก่อตั้งเทคโนโลยีแบบแข็งผ่านเรื่องราวมากมายเกี่ยวกับความสามารถในการทำงานข้ามสาขา ความมีวินัย และความมั่นใจของเขา ดังนั้น นี่จึงเป็นสิ่งที่พวกเขาตามหาในผู้ก่อตั้งรุ่นแรก โดยไม่ตระหนักว่า Musk ได้พัฒนาคุณสมบัติเหล่านี้ไปตามเวลา ซึ่งกำลังขัดขวางโอกาสของผู้อื่นในการทำสิ่งเดียวกัน

พิจารณาการลงทุนของ Thiel ใน Mark Zuckerberg นักศึกษาฮาร์วาร์ดที่ลาออกด้วย ปัจจุบันมักถูกอ้างถึงเป็นตัวอย่างของความสามารถของ Thiel ในการระบุผู้ก่อตั้งที่ยอดเยี่ยมตั้งแต่เนิ่นๆ อย่างไรก็ตาม บันทึกในยุคสมัยนั้นแสดงว่า Thiel ถูกดึงดูดโดยตัว Facebook เอง แรงผลักดันในช่วงแรก และวิธีการเฉพาะที่ Zuckerberg เลือกใช้ในการกำหนดปัญหาเกี่ยวกับตัวตนออนไลน์

หากซัคเคอร์เบิร์กกำลังทำธุรกิจส่งดอกไม้ ไธเอลจะมองเห็นอะไรในตัวเขาไหม? ยากที่จะจินตนาการ ความคิดเกี่ยวกับวิธีการทำงานของเครือข่ายสังคมสำหรับนักศึกษา และรูปแบบเฉพาะที่ซัคเคอร์เบิร์กได้ให้กับมัน ต่างหากที่ไธเอลกำลังมองหา

จริงๆ แล้ว ในงาน DealBook ของ Andrew Ross Sorkin Peter Thiel ถูกถามว่าเขาประเมินผู้ก่อตั้งอย่างไร และคำตอบของเขาสอดคล้องกับตัวอย่างของ Facebook

ฉันไม่แยกความคิด กลยุทธ์ทางธุรกิจ และเทคโนโลยีออกจากผู้คนมากนัก ทั้งหมดนี้ล้วนเป็นการแลกเปลี่ยนที่ซับซ้อนรูปแบบหนึ่ง

——ปีเตอร์ เธียล ผู้ร่วมก่อตั้ง Founders Fund

เขาบอกว่าเขาไม่สามารถประเมินคุณภาพของผู้ก่อตั้งได้โดยไม่ประเมินคุณภาพของความคิดที่ผู้ก่อตั้งกำลังวิจัย เขาไม่สามารถประเมินความคิดได้โดยไม่เข้าใจวิธีที่ผู้ก่อตั้งสร้างมันขึ้นมา ทั้งสองสิ่งนี้ไม่สามารถแยกจากกันได้

ปัญหาที่ควรแก้ไข

ชุมชนวิชาการยังได้พัฒนาข้อโต้แย้งที่เสริมกัน ในการตีพิมพ์ปี 2022 ในวารสาร Journal of Business Design and Entrepreneurship แมตติอา บิอันชี และโรแบร์โต เวอร์กันติ จากสถาบันเศรษฐศาสตร์สตอกโฮล์มและมหาวิทยาลัยโพลีเทคนิคเมลัน ระบุว่า การเริ่มต้นธุรกิจถูกเข้าใจผิดอย่างเป็นระบบว่าเป็นกิจกรรมในการแก้ปัญหา ขณะที่ในความเป็นจริงมันเป็นกิจกรรมหลักในการค้นพบปัญหา

ในกรอบงานของพวกเขา การกระทำที่สร้างสรรค์ที่สำคัญที่สุดของผู้ก่อตั้งคือการระบุและกำหนดปัญหาที่คุ้มค่าในการแก้ไข สิ่งอื่นๆ ทั้งหมด ไม่ว่าจะเป็น pitch deck แผนการเข้าสู่ตลาด หรือเส้นทางผลิตภัณฑ์ ล้วนเกิดขึ้นจากคุณภาพของการกำหนดเริ่มต้นนี้

การมองปัญหาที่พบว่าเป็นพฤติกรรมการออกแบบมากกว่าแค่การค้นพบ ช่วยขยายผลกระทบของปฏิบัติการด้านการออกแบบ—จากสร้างโซลูชันอย่างสร้างสรรค์ไปสู่การสร้างปัญหาเองอย่างสร้างสรรค์ การกำหนดปัญหาใหม่ด้วยวิธีการเชิงสมมุติเป็นอีกหนึ่งปัจจัยสำคัญสำหรับนวัตกรรมที่ก้าวกระโดด เพราะการระบุปัญหาในรูปแบบที่ไม่ธรรมดาสามารถเปิดทางแก้ไขที่ไม่คาดคิดได้” — Bianchi และ Verganti, “ผู้ประกอบการในฐานะนักออกแบบที่สร้างปัญหาที่สมควรแก่การแก้ไข”

หากกรอบนี้ถูกต้อง ข้อแบ่งแยกพื้นฐานระหว่างผู้ขี่ม้ากับม้าแข่งจึงผิดพลาด การประเมินผู้ก่อตั้งควรพิจารณาจากปัญหาที่พวกเขาเลือกแก้ไข และกรอบเฉพาะที่พวกเขาใช้เพื่อเข้าใจปัญหานั้น ความคิดไม่สามารถประเมินแบบแยกส่วนได้ เพราะมันเป็นการสื่อสารทางวัตถุของความเชื่อของผู้ก่อตั้งเกี่ยวกับรูปแบบของโลกในอีกสิบปีข้างหน้า ทั้งสองสิ่งนี้ช่วยอธิบายซึ่งกันและกัน และผู้ลงทุนใดก็ตามที่อ้างว่าสามารถประเมินทั้งสองอย่างแยกจากกัน ย่อมจะทำได้ไม่ดีในทั้งสองด้าน

คุณจะรู้จักพวกเขาจากผลผลิตของพวกเขา

นาบีล ไฮท์ จากสปาร์ค แคปิตอล ได้อธิบายวิธีการรวมกันนี้อย่างยอดเยี่ยม เมื่อถูกถามว่าจะแยกแยะผู้ดำเนินการที่แท้จริงออกจากผู้ก่อตั้งที่ดูเหมือนตรงตามเงื่อนไขหลายข้อเพียงผิวเผิน เขาตอบอย่างตรงไปตรงมาอย่างไม่คาดคิด

วิธีที่เราแยกแยะระหว่างผู้หลอกลวงที่เก่งในการขายกับผู้ที่ลงมือทำจริง คือดูสิ่งที่พวกเขาสร้างขึ้นมา ผมไม่เคยประเมินบริษัทใดๆ ด้วยการพูดว่า “คนนี้ควรได้เช็ค 15 ล้านดอลลาร์” เพียงเพราะดูผลิตภัณฑ์หรือใช้งานเว็บไซต์ คุณต้องดูผลิตภัณฑ์ก่อน แล้วจึงใช้การประเมินผลิตภัณฑ์เพื่อเข้าใจคนที่อยู่เบื้องหลังมัน” — นาบีล ไฮแอตต์ หุ้นส่วนทั่วไปของ Spark Capital

ผลิตภัณฑ์เป็นการแสดงออกถึงความทะเยอทะยานของผู้ก่อตั้ง สะท้อนอย่างลึกซึ้งถึงการตัดสินใจ ลำดับความสำคัญ และปัญหาที่พวกเขาเลือกแก้ไข

นักลงทุนที่พูดว่า “ฉันเป็นนักลงทุน” แต่ไม่ได้ศึกษาผลิตภัณฑ์อย่างละเอียด กำลังลงทุนในรูปแบบที่ตื้นเขิน หรือลงทุนในเสน่ห์และบุคลิกส่วนตัว ซึ่งเป็นนิสัยที่แน่นอนทำให้เกิดการลงทุนที่แย่และคาดเดาได้

แซม อัลต์แมน ได้แสดงมุมมองเดียวกันด้วยถ้อยคำที่ต่างกันเล็กน้อยในระหว่างการแบ่งปันวิธีการกรองใบสมัครของเขาในงานประชุม Khosla Ventures ปี 2016 กับเคธ ราโบอิส:

คุณลักษณะที่ยากที่สุดในการระบุคือความมุ่งมั่น มีหัวข้ออื่นๆ ที่เราให้ความสนใจอยู่บ้าง เช่น ความชัดเจนของวิสัยทัศน์ ทักษะการสื่อสาร และจุดเด่นที่ไม่ชัดเจนของแนวคิด ซึ่งเราจะพิจารณาอย่างละเอียดยิ่ง 這些是你不能总是判断对的,但通常可以获得相当多的数据,而且不像决心那样难以判断。" — แซม อัลต์แมน อดีตประธาน Y Combinator

เขาไม่ได้พูดถึงความยอดเยี่ยมของผู้ก่อตั้ง แต่พูดถึงความยอดเยี่ยมของแนวคิด โดยจำกัดไว้ที่ “ไม่ชัดเจนตามปกติ” ซึ่งบ่งชี้ว่าผู้ก่อตั้งเลือกปัญหาที่ใหม่แปลก นอกจากนี้ยังมีความชัดเจนของวิสัยทัศน์ ซึ่งแสดงให้เห็นถึงวิธีที่พวกเขารับรู้และอธิบายปัญหานั้น แน่นอนว่ายังมีความมุ่งมั่นที่พวกเขาทุ่มเทให้กับกระบวนการนี้

ด้วยภาษาของ Bianchi และ Verganti เขาพูดถึงผู้ก่อตั้งในฐานะนักออกแบบที่มุ่งแก้ปัญหาที่คุ้มค่า

ทั้งมหาสมุทร ในหยดน้ำหนึ่ง

เมื่อนักลงทุนพูดว่าพวกเขาเป็นนักลงทุน อาจมีความหมายสองแบบ

รูปแบบแรกคือการเชื่อว่าคุณลักษณะต่างๆ เช่น ภูมิหลัง ประวัติการทำงาน ความน่าดึงดูด และความสำเร็จในการระดมทุนในอดีต สื่อสารสัญญาณได้ดีกว่าการที่ผู้ก่อตั้งเลือกใช้เวลาทำอะไร แก่นแท้ของมันคือการมองว่าผู้ก่อตั้งเป็นสินค้าที่สามารถแทนที่กันได้และจัดอันดับได้ นี่คือเวอร์ชันที่ข้อมูลของ Davenport โต้แย้งโดยตรงที่สุด

รุ่นที่สอง ซึ่งพบได้น้อยกว่า คือความเชื่อว่าสิ่งที่ถูกประเมินคือการผสมผสานที่เป็นเอกลักษณ์ระหว่างบุคคลและแนวคิด หน้าที่ของนักลงทุนคือการรวบรวมภาพรวมที่สมบูรณ์: การเลือกปัญหา รูปแบบของโซลูชัน และบุคลิกภาพของทีม เท่านั้นจึงจะสามารถรับรู้โอกาสที่อยู่ตรงหน้าได้อย่างเต็มที่

ทั้งสองอย่างนี้เข้าใจผิดได้ง่าย เพราะใช้คำศัพท์เดียวกัน ทั้งคู่ใช้ภาษาที่สนับสนุนผู้คนและเฉลิมฉลองศักยภาพของมนุษย์ อย่างแรกคือการขี้เกียจและได้รับรางวัลอย่างเต็มที่จากมาตรฐานอุตสาหกรรม อย่างที่สองยากลำบาก มักถูกเข้าใจผิด แต่ชัดเจนว่าเป็นทางสู่การลงทุนที่มีคุณภาพสูงกว่า

ข้อโต้แย้งไม่ได้หมายความว่านักลงทุนควรละทิ้งการวิเคราะห์ทีมเชิงคุณภาพและกลับไปใช้วิธีของ Perkins และ Valentine ข้อสรุปคือทีมไม่สามารถประเมินได้อย่างมีประสิทธิภาพหากแยกออกจากบริบทของสิ่งที่พวกเขากำลังทำ และการพยายามทำเช่นนั้นคือจุดที่นักลงทุนติดอยู่ในรูปแบบการจับคู่ที่มีปัญหา

นี่คือเหตุผลที่หน่วยพื้นฐานของการเริ่มต้นธุรกิจไม่ใช่ผู้ก่อตั้งหรือความคิดเพียงอย่างเดียว แต่คือหน่วยรวมของทั้งสองอย่าง นักลงทุนด้านความเสี่ยงต้องมองให้ไกลพอที่จะเห็นทั้งสองอย่างพร้อมกัน และประเมินพวกมันในฐานะหน่วยเดียว

แทนที่จะกังวลกับคำถามเก่าๆ ว่าควรเลือกเจ้าของม้าหรือม้าแข่ง หน้าที่ของนักลงทุนคือการระบุเซนทอร์

หมายเหตุ: บทความวิจัยปี 2009 ได้ให้หลักฐานเชิงประจักษ์ในการประเมินบริษัทโดยให้ความสำคัญกับแนวคิดผ่านการวิเคราะห์ว่ามีบริษัทกี่แห่งที่เปลี่ยนทีมผู้บริหารหรือผลิตภัณฑ์หลักเมื่อเข้าตลาดหลักทรัพย์ อย่างไรก็ตาม สิ่งนี้ครอบคลุมช่วงเวลาที่ VC มักจะแนะนำผู้บริหารใหม่ก่อนการเข้าตลาด ซึ่งดูเหมือนจะไม่เกี่ยวข้องอีกต่อไป

ใช้ Odin ในการดำเนินธุรกิจการลงทุนด้านสตาร์ทอัพของคุณผ่านมือถือ