ผู้แต่ง | ซูดีร์ ชาวา, เฟรด หู, นิคิล ปาราดคาร์

แหล่งที่มา | JFQA

การคอมไพล์ | ย่านจื่อหลิน

1. บทนำ

นับตั้งแต่บิตคอยน์ถูกสร้างขึ้นเมื่อปี 2009 ตลาดคริปโตได้เติบโตอย่างรวดเร็ว ในช่วงเวลานี้ โทเคนดิจิทัลหลายพันชนิด ซึ่งเป็นสินทรัพย์ที่สร้างบนบล็อกเชน (เทคโนโลยีบัญชีแยกประเภทแบบกระจายศูนย์และไม่มีศูนย์กลาง) ได้ถูกพัฒนาขึ้นมา โทเคนเหล่านี้สามารถแสดงถึงสินทรัพย์และประโยชน์ต่างๆ ได้ เช่น บิตคอยน์และอีเธอเรียมที่เป็นตัวอย่างที่มีชื่อเสียง ถูกใช้หลักๆ เป็นสื่อกลางในการแลกเปลี่ยนหรือเป็นที่เก็บค่ามูลค่า ในขณะที่โทเคนคริปโตอื่นๆ ถูกใช้เพื่อเข้าถึงผลิตภัณฑ์หรือบริการเฉพาะบนแพลตฟอร์มบล็อกเชน หรือแสดงถึงการเป็นเจ้าของสิ่งของทั้งทางกายภาพและดิจิทัล พร้อมกับการขยายตัวของตลาด ความสนใจของผู้บริโภคก็เพิ่มขึ้นเช่นกัน โดยมีผู้ใหญ่ชาวอเมริกันเกินกว่า 20% ที่เคยลงทุน ซื้อขาย หรือใช้โทเคนคริปโต (CNBC (2022)) และมีผู้ลงทุนคริปโตทั่วโลกประมาณ 580 ล้านคน (Crypto.com (2024))

แม้ว่ากลุ่มผู้ลงทุนรายย่อยในสกุลเงินดิจิทัลจะเพิ่มขึ้นอย่างมีนัยสำคัญ แต่เนื่องจากคุณสมบัติที่ไม่ระบุตัวตนของบล็อกเชน จึงมีหลักฐานโดยตรงเกี่ยวกับลักษณะของผู้ลงทุนกลุ่มนี้น้อยมาก ในขณะเดียวกัน การเพิ่มขึ้นของผู้ลงทุนรายย่อยในตลาดสกุลเงินดิจิทัลก็ได้ก่อให้เกิดความกังวลต่อผู้กำหนดนโยบาย โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความผันผวนที่รุนแรงของตลาดสกุลเงินดิจิทัล ตัวอย่างเช่น ตลาดสกุลเงินดิจิทัลทั่วโลกมีมูลค่ารวมสูงสุดถึง 2.8 ล้านล้านดอลลาร์ในเดือนพฤศจิกายน ปี 2021 แต่หลังจากนั้นก็ลดลงเหลือ 1.2 ล้านล้านดอลลาร์ในเดือนมิถุนายน ปี 2022 และเพิ่มขึ้นกลับมาเป็น 2.6 ล้านล้านดอลลาร์ในเดือนพฤษภาคม ปี 2024 (Forbes (2024)) การผันผวนที่รุนแรงเช่นนี้ทำให้เกิดความกังวลว่าผู้ลงทุนรายย่อยอาจไม่เข้าใจความเสี่ยงอย่างเพียงพอ โดยเฉพาะอย่างยิ่ง ผลตอบแทนของโทเคนสกุลเงินดิจิทัลแสดงลักษณะการกระจายตัวที่มีค่าเบี่ยงเบนไปทางบวกอย่างมาก ซึ่งหมายความว่ามีโอกาสเล็กน้อยที่จะได้รับผลตอบแทนสูงมาก (Liu and Tsyvinski (2021), Liu, Tsyvinski, and Wu (2022)) รูปแบบผลตอบแทนนี้คล้ายกับผลตอบแทนของผลิตภัณฑ์ลอตเตอรี่ ซึ่งมีความน่าสนใจอย่างมากต่อผู้ลงทุนที่มีความชอบการพนันสูง (Kumar (2009)) ดังนั้น บทความนี้จึงศึกษาว่าความชอบการพนันสามารถทำนายความสนใจของผู้ลงทุนรายย่อยต่อตลาดสกุลเงินดิจิทัลได้หรือไม่ การเข้าใจว่าผู้ลงทุนรายย่อยมองสกุลเงินดิจิทัลเป็นผลิตภัณฑ์ที่คล้ายกับลอตเตอรี่หรือไม่ จะช่วยให้ผู้กำหนดนโยบายสามารถกำหนดมาตรฐานการเปิดเผยข้อมูลและกรอบการกำกับดูแลที่เหมาะสมได้ (เช่น ข้อเสนอแนะทางกฎหมายที่ Lummis and Gillibrand (2023) ได้เสนอ)

ในกรณีที่ไม่มีข้อมูลโดยตรงบทความนี้ยืมแนวคิดจากงานวิจัยของ Da, Engelberg, และ Gao (2011) โดยใช้ความสนใจในการค้นหาผ่าน Google เป็นตัวแปรแทนความสนใจของนักลงทุนรายย่อย และเน้นการศึกษาเกี่ยวกับสองประเภทของโทเคนดิจิทัลที่โดดเด่น ได้แก่ การระดมทุนด้วยโทเคน (ICOs) และโทเคนที่ไม่สามารถแลกเปลี่ยนได้ (NFT)ต่างจากโทเคนที่ใช้เป็นสกุลเงินทั่วไป โครงการ Initial Coin Offering (ICO) มีจุดมุ่งหมายเพื่อการลงทุนในโครงการ ในขณะที่ NFTs มุ่งเน้นไปที่การเป็นเจ้าของสิ่งของดิจิทัลและการสะสม ตามมุมมองที่เชื่อมโยงความสนใจด้านคริปโตเคอร์เรนซีกับความชอบการพนัน งานวิจัยนี้พบว่าในพื้นที่ที่มีการขายตั๋วลอตเตอรีต่อหัวสูงกว่า มีความสนใจในโทเคนคริปโตสูงขึ้นอย่างมีนัยสำคัญ ผลการวิจัยนี้ยังคงมีความมั่นคงเมื่อพิจารณาคุณลักษณะด้านประชากรศาสตร์ที่เกี่ยวข้องกับการพนันอื่น ๆ ที่ Kumar (2009) และ Kumar, Page, และ Spalt (2011) ระบุไว้ เพื่อคลายความกังวลว่าความสนใจไม่จำเป็นต้องแปลว่ามีการลงทุน งานวิจัยนี้บันทึกว่าความสนใจในกระเป๋าเงินคริปโตเพิ่มขึ้นอย่างมากก่อนและหลังการเปิดตัวโทเคน และความสนใจที่สูงขึ้นสัมพันธ์กับจำนวนเงินระดมทุนและจำนวนผู้เข้าร่วมที่มากขึ้น นอกจากนี้ งานวิจัยนี้ยังได้กำจัดสาเหตุอื่น ๆ เช่น การโฆษณา การเสี่ยงภัย หรือความไม่ไว้วางใจในสถาบันต่าง ๆ ออกไป

บทความนี้ยังศึกษาปัจจัยระดับโทเค็นที่ส่งผลต่อความสนใจที่ขับเคลื่อนด้วยการพนันอีกด้วยประการแรก โครงการ ICO และ NFT ที่เปิดตัวในช่วงฟองสบู่ตลาดคริปโตมักจะดึงดูดความสนใจจากพื้นที่ที่มีแนวโน้มการพนันสูงมากกว่า ประการที่สอง ในตลาด ICO โทเคนที่มีราคาเปิดตัวต่ำ (กล่าวคือ มีลักษณะคล้ายลอตเตอรี่มากขึ้น) และขาดข้อตกลง "รู้จักลูกค้า" (KYC) (Li, Shin, and Wang (2021)) ยังสามารถกระตุ้นความสนใจจากพื้นที่เหล่านี้ได้อย่างมาก ทั้งนี้ บทความนี้ยังใช้การถูกกฎหมายของกีฬาพนันที่เกิดขึ้นทีละขั้นในแต่ละรัฐของสหรัฐอเมริกาเป็นการทดลองตามธรรมชาติ และพบว่าเมื่อกีฬาพนันถูกกฎหมายได้รับการอนุญาต ความสนใจในโทเคนที่ออกใหม่ในพื้นที่ที่มีแนวโน้มการพนันสูงจะลดลงอย่างสัมพัทธ์ ซึ่งแสดงให้เห็นว่าผู้ลงทุนรายย่อยมองว่าโทเคนคริปโตและผลิตภัณฑ์การพนันแบบดั้งเดิมมีลักษณะเป็นสินค้าทดแทนกันอย่างมาก

ในที่สุดบทความนี้ได้ศึกษาความสัมพันธ์ระหว่างความสนใจด้านการเข้ารหัสกับผลลัพธ์ของสินเชื่อผู้บริโภคโดยใช้ข้อมูลของ Equifax บทความนี้พบว่าอัตราการผิดนัดชำระหนี้สินส่วนบุคคลเพิ่มขึ้นอย่างมากในพื้นที่ที่มีแนวโน้มการพนันสูง หลังจากที่มีช่วงเวลาที่ความสนใจในสกุลเงินดิจิทัลสูงขึ้น โดยปรากฏการณ์นี้มีแนวโน้มกระจุกตัวในกลุ่มผู้กู้ยืมที่มีข้อจำกัดด้านการเงิน (กลุ่ม subprime) การวิเคราะห์ความล่าช้าแสดงให้เห็นว่าความสนใจที่เพิ่มขึ้นเกิดขึ้นก่อนการเพิ่มขึ้นของอัตราการผิดนัดชำระหนี้

บทความนี้มีส่วนร่วมต่อเอกสารทางวิชาการหลายด้าน ดังนี้: ประการแรก ให้มุมมองใหม่เกี่ยวกับลักษณะและแรงจูงใจของนักลงทุนรายย่อยในตลาด ICO (Li and Mann (2025), Lee and Parlour (2021), Cong, Li, and Wang (2021, 2022) เป็นต้น) ประการที่สอง ช่วยเสริมความเข้าใจในเอกสารเกี่ยวกับ NFT โดยเปิดเผยความสัมพันธ์ระหว่างความสนใจของนักลงทุนรายย่อยกับผลการดำเนินงานในตลาดแรก (Kong and Lin (2021), Borri, Liu, and Tsyvinski (2022), Oh, Rosen, and Zhang (2023) เป็นต้น) ประการที่สาม ขยายขอบเขตของเอกสารที่ศึกษาผลกระทบของความชอบการพนันต่อราคาและปริมาณการซื้อขายของผลิตภัณฑ์ทางการเงิน (Barberis and Huang (2008), Bali, Cakici, and Whitelaw (2011), Kumar (2009), Green and Hwang (2012) เป็นต้น) ประการที่สี่ เชื่อมโยงงานวิจัยเกี่ยวกับพฤติกรรมของนักลงทุนรายย่อย (Barber and Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022) เป็นต้น) และสุดท้าย บทความนี้ยังเสริมเอกสารใหม่ที่เกี่ยวกับลักษณะของนักลงทุนด้านสกุลเงินดิจิทัล (Dhawan and Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni and Zimmerman (2024), Sun (2023) เป็นต้น) โดยแสดงให้เห็นว่าความชอบในการพนันเป็นปัจจัยสำคัญในการทำนายความสนใจของนักลงทุนรายย่อยในตลาดสกุลเงินดิจิทัล

สอง. ข้อมูลและการสถิติเชิงพรรณนา

ส่วนนี้จะอธิบายแหล่งข้อมูลที่ใช้ในการวิจัยนี้ รวมถึงสถิติเชิงพรรณนาของตัวแปรต่างๆ ที่ใช้ในการวิเคราะห์การถดถอย

A. แหล่งข้อมูล

1. ระดับความสนใจจากนักลงทุนรายย่อย บทความนี้ยืมใช้วิธีการจาก Da et al. (2011) โดยใช้ข้อมูลความสนใจออนไลน์ที่ได้จาก Google Trends เป็นตัวแปรแทนพฤติกรรมการลงทุน ข้อดีของวิธีนี้คือสามารถจับความต้องการในการค้นหาของนักลงทุนในสภาพแวดล้อมส่วนตัวได้ งานวิจัยนี้ใช้ดัชนีความถี่ในการค้นหาของ Google (Search Volume Index: SVI) ซึ่งมีค่าอยู่ระหว่าง 0 ถึง 100 บทความนี้เก็บข้อมูลในระดับตลาดเฉพาะ (Designated Market Area: DMA) ที่มีความละเอียดสูงกว่า โดยครอบคลุม DMA ทั้งหมด 209 แห่งในสหรัฐอเมริกา สำหรับแต่ละโครงการโทเคน ภูมิภาคที่มีดัชนี SVI สูงสุด (SVI=100) จะแสดงถึงความนิยมสัมพัทธ์ของโครงการนั้นในพื้นที่นั้นสูงสุด

2. การระดมทุนด้วยการเสนอขายเหรียญดิจิทัล (ICO) ICO คือการเป็นวิธีหนึ่งที่บริษัทสตาร์ทอัพด้านบล็อกเชนระดมทุน โดยต่างจาก IPO ตรงที่โทเคนเหล่านี้ไม่ใช่สิทธิ์ในหุ้น แต่โดยทั่วไปแล้วจะเป็นสิทธิ์ในการใช้งานบางอย่างภายในระบบนิเวศของโครงการนั้น (Utility)

(1) การคัดเลือกตัวอย่าง: รวมข้อมูลจาก ICOBench.io และทำการตัดโครงการที่ไม่สามารถระดมทุนได้ตามเป้าหมายขั้นต่ำ (soft cap) หรือโครงการที่นักลงทุนชาวอเมริกันไม่สามารถเข้าร่วมได้

(2) ปริมาณข้อมูล: ข้อมูลที่คัดเลือกสุดท้ายคือ ICO ที่เสร็จสิ้น 937 โครงการ ระหว่างเดือนมกราคม ปี 2016 ถึงธันวาคม ปี 2018

(3) การระบุผู้มีส่วนร่วม: รับที่อยู่กระเป๋าเงินผ่านหนังสือขาว และใช้ Etherscan.io เพื่อติดตามจำนวนที่อยู่กระเป๋าเงินที่ไม่ซ้ำกัน เพื่อสรุปจำนวนผู้มีส่วนร่วมจริง

3. โทเคนที่ไม่สามารถแลกเปลี่ยนกันได้ (NFT) NFT แสดงถึงการเป็นเจ้าของสิ่งของที่ไม่ซ้ำกันบนบล็อกเชน เช่น งานศิลปะ

(1) การคัดเลือกตัวอย่าง: ข้อมูลมาจากแพลตฟอร์มการซื้อขายที่ใหญ่ที่สุดคือ OpenSea ด้วยเหตุผลที่ Google Trends มักแสดงค่าเป็น 0 สำหรับคำที่มีปริมาณการซื้อขายต่ำ บทความนี้จึงเน้นที่ชุด NFT 100 อันดับแรกในแง่ของปริมาณการซื้อขายระหว่างปี 2017 ถึง 2022

(2) มาตรการคัดกรอง: ลบโครงการที่มีจำนวนรวมมากกว่า 10,000 ชิ้น หรือมีราคาเฉลี่ยจากการหล่อเป็น 0 ตัวอย่างสุดท้ายประกอบด้วยซีรีส์ NFT จำนวน 46 ชุด

4. ลักษณะประชากรของภูมิภาค บทความนี้ใช้ยอดขายสลากกินแบ่งต่อหัวเป็นตัวแปรแทนที่สำหรับแนวโน้มการพนันในแต่ละภูมิภาค ข้อมูลถูกเก็บรวบรวมด้วยตนเองจากหน่วยงานกำกับดูแลการพนันของแต่ละรัฐ และถูกรวมข้อมูลในระดับ DMA เพื่อหลีกเลี่ยง "ความลำเอียงย้อนหลัง" ข้อมูลประชากรทั้งหมดถูกตั้งค่าให้อยู่ในจุดฐานปี 2015 เพื่อจับความแตกต่างแบบขวางตัดข้อมูลที่คงที่

5. ลักษณะของสินเชื่อผู้บริโภค ข้อมูลการผิดนัดชำระหนี้ (นับว่าเป็นการผิดนัดเมื่อเลยกำหนดชำระเกิน 90 วัน) ได้รับจากบริษัท Equifax บทความนี้คำนวณอัตราการผิดนัดชำระหนี้ในมิติ DMA-ปี-เดือน และแบ่งกลุ่มประชากรเปรียบเทียบกันตามคะแนนเครดิต ได้แก่ กลุ่มผู้กู้ยืมที่มีเครดิตไม่ดี (subprime, < 620) และกลุ่มผู้กู้ยืมที่มีเครดิตดี (≥ 620)

บี. สถิติเชิงพรรณนา

1. ลักษณะเด่นของภูมิภาค:ใน DMA ที่มีข้อมูลเกี่ยวกับสลากกินแบ่ง 197 แห่ง ผู้ใหญ่ใช้จ่ายเฉลี่ยปีละ 199 ดอลลาร์สหรัฐสำหรับสลากกินแบ่ง แต่มีความแตกต่างกันอย่างมากในแต่ละพื้นที่ (จากน้อยกว่า 1 ดอลลาร์สหรัฐ ไปจนถึงมากกว่า 800 ดอลลาร์สหรัฐ)

2. ลักษณะเด่นของ ICO:ICO ระดมทุนเฉลี่ย 26.3 ล้านดอลลาร์ (เท่ากับ 40% ของเพดานสูงสุด) โครงการ 36% ต้องการการยืนยันตัวตน (KYC) และ 57% ของโครงการเปิดเผยโค้ดบน GitHub

3. คุณสมบัติของ NFT:จำนวนการปล่อย NFT ที่เป็นตัวอยู่ในช่วงมัธยฐานของตัวอย่างอยู่ที่ประมาณ 9,200 ชิ้น โครงการส่วนใหญ่มากมาย (ประมาณ 90%) ใช้งาน Twitter และ Discord อย่างแข็งขัน และ 85% ของโครงการมีการโปรโมตว่ามี "สิ่งของที่หาได้ยาก"

3. แนวโน้มการพนันในพื้นที่และระดับความสนใจของนักลงทุนรายย่อยในสกุลเงินดิจิท

การศึกษานี้ได้ตรวจสอบว่าความแตกต่างของแนวโน้มการพนันในระดับภูมิภาคส่งผลต่อความสนใจที่ได้รับจากโทเคนดิจิทัลอย่างไร โดยการประมาณแบบจำลองการถดถอยทั่วไปต่อไปนี้:

ในนั้น SVL หมายถึงระดับความสนใจใน ICO หรือซีรีส์ NFT ที่ i ภายในพื้นที่ตลาดเฉพาะ (DMA) d ระหว่างช่วงการเสนอขาย ตัวค่าหลักถูกใช้เพื่อวัดผลกระทบของแนวโน้มการพนันในระดับ DMA ต่อความสนใจด้านคริปโต บทความนี้ใช้ยอดขายสลากกินแบ่งต่อหัวเป็นตัวแปรแทนแนวโน้มการพนัน พร้อมทั้งควบคุมตัวแปรด้านประชากรศาสตร์ของพื้นที่และผลคงที่ของโครงการไว้ด้วย

ประเด็นสรุป:

1. การวิเคราะห์ความสนใจใน ICO: การศึกษาพบว่ามีความสัมพันธ์เชิงบวกอย่างมีนัยสำคัญระหว่างยอดขายสลากกินแบ่งต่อหัวกับระดับความสนใจใน ICO โดยเฉพาะอย่างยิ่ง เมื่อความโน้มเอียงในการเล่นเกมเพิ่มขึ้นหนึ่งส่วนเบี่ยงเบนมาตรฐาน ความสนใจใน ICO จะเพิ่มขึ้นเฉลี่ยประมาณ 12.8% ผลการวิจัยนี้ยังคงเป็นจริงแม้จะเพิ่มตัวแปรประชากรในพื้นที่หรือผลคงที่ของโครงการเพื่อทดสอบความมั่นคงของผลลัพธ์ ซึ่งบ่งชี้ว่าในพื้นที่ที่มีความโน้มเอียงในการเล่นเกมสูง นักลงทุนรายย่อยมักให้ความสนใจใน ICO มากยิ่งขึ้น

2. การวิเคราะห์ซีรีส์ NFT: การศึกษาเกี่ยวกับ NFT แสดงให้เห็นความสัมพันธ์ที่ชัดเจนมากยิ่งขึ้น ทุกครั้งที่ความโน้มเอียงในการเล่นเกมเพิ่มขึ้นหนึ่งส่วนเบี่ยงเบนมาตรฐาน ความสนใจที่มีต่อซีรีส์ NFT จะเพิ่มขึ้นประมาณ 20% แม้ว่าความสนใจใน NFT จะมีการกระจายตัวตามภูมิศาสตร์น้อยกว่า ICO แต่ความชอบในการเล่นเกมยังคงมีความสามารถในการทำนายความสนใจได้อย่างแข็งแกร่ง

A. การทดสอบความมั่นคง: ตัวชี้วัดความชอบในการเล่นเกมแบบเลือกอื่นแทน

บทความนี้อ้างอิงจากงานวิจัยเดิม (Kumar (2009)) โดยใช้คุณลักษณะทางสังคมและเศรษฐกิจหลายประการเป็นตัวชี้วัดการเล่นเกมทางเลือก ผลการศึกษาแสดงให้เห็นว่า ในพื้นที่ที่มีสัดส่วนชาวคาทอลิกสูง ความไม่เท่าเทียมกันของรายได้รุนแรง อัตราการว่างงานสูง และสัดส่วนของชนกลุ่มน้อยสูง ความสนใจในโทเคนดิจิทัลสูงขึ้นอย่างมีนัยสำคัญ ในทางตรงกันข้าม พื้นที่ที่มีระดับการศึกษาสูง สัดส่วนของผู้ที่แต่งงานแล้วสูง หรือระดับรายได้สูง กลับมีความสนใจในโทเคนดิจิทัลต่ำกว่า ซึ่งยิ่งย้ำยันความสอดคล้องกันอย่างสูงระหว่างความสนใจในสินทรัพย์ดิจิทัลกับลักษณะทางจิตวิทยาการเล่นเกมแบบดั้งเดิม

บี. การยืนยันจากภายนอก: ความสนใจเทียบเท่าการลงทุนหรือไม่?

เพื่อตรวจสอบว่า "ความสนใจ" สามารถสะท้อนพฤติกรรมการลงทุนได้อย่างมีประสิทธิภาพ บทความนี้ได้ดำเนินการทดสอบสองขั้นตอนดังนี้:

1. ความสนใจในกระเป๋าสตางค์แบบเข้ารหัส:การศึกษาพบว่าในช่วงการระดมทุนด้วยโทเคน มีการค้นหากระเป๋าเงินดิจิทัล เช่น MetaMask และ Coinbase Wallet เพิ่มขึ้นอย่างมากในพื้นที่ที่มีแนวโน้มการพนันสูง เนื่องจากต้องใช้กระเป๋าเงินดังกล่าวในการเข้าร่วม ICO หรือ NFT จึงมีหลักฐานที่ชัดเจนว่าความสนใจดังกล่าวได้เปลี่ยนเป็นเจตจำนงในการลงทุนจริงแล้ว

2. การแสดงออกของตลาดชั้นหนึ่ง:จากการศึกษาที่เปรียบเทียบความนิยมสัมบูรณ์ของโครงการต่างๆ โดยใช้ "โทเคนยึด" พบว่า โครงการ ICO ที่ได้รับความสนใจสูงสามารถระดมทุนได้มากขึ้น มีสัดส่วนที่สามารถบรรลุเป้าหมายการระดมทุนสูงขึ้น และมีจำนวนผู้เข้าร่วมในวันแรกเพิ่มขึ้นอย่างมีนัยสำคัญ ในทางกลับกัน ซีรีส์ NFT ที่ได้รับความสนใจสูงสามารถระดมทุนได้มากขึ้น มีกระเป๋าเงินที่สร้างมากขึ้น และใช้เวลาในการสร้าง (mint) ให้เสร็จสิ้นลดลงอย่างมาก (เมื่อความนิยมเพิ่มขึ้น 1 ส่วนเบี่ยงเบนมาตรฐาน เวลาในการสร้างจะลดลงประมาณ 71 วัน)

ซี. ยกเว้นเส้นทางการอธิบายอื่นๆ

บทความนี้ได้ตรวจสอบช่องทางอื่นๆ ที่อาจรบกวนผลสรุป ผลการตรวจสอบพบว่า:

1. ลัทธิปฏิรูปต่อสถาบันและไม่ไว้วางใจในระบบราชการ:จากการวัดความไม่ไว้วางใจในระดับภูมิภาคโดยใช้อัตราส่วนเสียงสนับสนุนของพรรคเสรีนิยม (Libertarian Party) และอัตราการร้องเรียนต่อสำนักงานคุ้มครองการเงินผู้บริโภค (CFPB) พบว่าปัจจัยเหล่านี้ไม่สามารถอธิบายความสัมพันธ์ระหว่างแนวโน้มการเล่นเกมกับความสนใจในสกุลเงินดิจิทัลได้

2. ระดับความเสี่ยงที่ยอมรับทั่วไป:การนำข้อมูลการสำรวจมาใช้ในการวัดความเสี่ยงในระดับภูมิภาค พบว่าข้อมูลดังกล่าวไม่สามารถแทนที่ความสามารถในการอธิบายความสนใจในสกุลเงินดิจิทัลจากความชอบการพนันได้

3. การลงโฆษณาในพื้นที่:จากการควบคุมค่าใช้จ่ายโฆษณาในพื้นที่ของตลาดแลกเปลี่ยนสกุลเงินดิจิทัลสำหรับตัวอย่าง NFT พบว่าแม้จะพิจารณาผลกระทบจากการตลาดผ่านโฆษณาแล้ว ความโน้มเอียงในการเล่นเกมในพื้นที่ยังคงเป็นตัวแปรหลักในการทำนายความสนใจในสกุลเงินดิจิทัล

สรุปโดยรวม:ผลการวิจัยเชิงประจักษ์ชี้ให้เห็นอย่างเป็นเอกฉันท์ว่า ความชอบการพนันในระดับภูมิภาคเป็นปัจจัยหลักที่ขับเคลื่อนให้ผู้ลงทุนรายย่อยให้ความสนใจในโทเคนดิจิทัล และความสนใจดังกล่าวส่งผลโดยตรงต่อประสิทธิภาพการระดมทุนในตลาดแรก ซึ่งไม่ได้ถูกขับเคลื่อนเพียงแค่จากความไม่ไว้วางใจในสถาบัน ความเสี่ยงทั่วไป หรือวิธีการตลาดเท่านั้น

สี่. ปัจจัยที่ส่งผลต่อความสนใจของโทเคนแบบเกมการแข่งขัน

ในส่วนนี้ บทความนี้ศึกษาถึงปัจจัยต่าง ๆ ที่มีผลต่อการที่นักลงทุนรายย่อยแสดงความสนใจในลักษณะการเล่นเกม (gamified attention) ต่อโทเคนดิจิทัล ซึ่งรวมถึงลักษณะเฉพาะของโทเคนเอง และการเปลี่ยนแปลงของสภาพแวดล้อมภายนอกที่เกี่ยวข้องกับการเล่นเกมด้วย

A. การวิเคราะห์คุณลักษณะโทเคน

บทความนี้ศึกษาคุณสมบัติเฉพาะของโทเคนที่อาจกระตุ้นให้ผู้เล่นรายย่อยเกิดความคิดแบบการพนัน

1. ลักษณะราคาถูก (คุณสมบัติคล้ายลอตเตอรี่):จากเอกสารที่มีอยู่ (Kumar, 2009) ราคาต่ำเป็นคุณสมบัติหลักของหุ้นประเภทลอตเตอรี (lottery-type stocks) การศึกษาเชิงประจักษ์พบว่า โครงการ ICO ที่มีราคาเปิดตลาดในวันแรกต่ำ มีความนิยมจากภูมิภาคที่มีแนวโน้มการพนันสูงอย่างมีนัยสำคัญมากกว่าโครงการที่มีราคาสูง สัมประสิทธิ์ของการโต้ตอบแสดงให้เห็นว่า โทเคนที่มีราคาต่ำได้รับความสนใจเพิ่มขึ้นประมาณ 5% ในภูมิภาคนี้

2. ข้อตกลงการยืนยันตัวตน (KYC) และระดับความเสี่ยงที่ยอมรับได้:พฤติกรรมการจัดการราคา เช่น แผน P&D (Pump and Dump) นั้นพบได้บ่อยในตลาดคริปโตเคอเรนซี โดยโครงการเหล่านี้มักมีการตรวจสอบ KYC (Know Your Customer) ที่อ่อนแอ งานวิจัยพบว่า การเสนอขายโทเคน (ICO) ที่ไม่มีข้อตกลง KYC นั้นดึงดูดความสนใจจากนักลงทุนรายย่อยในพื้นที่ที่มีแนวโน้มการพนันสูงอย่างมาก ซึ่งแสดงให้เห็นว่านักลงทุนกลุ่มนี้มีแนวโน้มที่จะเข้าร่วมโครงการที่มีความเสี่ยงสูงและขาดการกำกับดูแลมากกว่า

3. ผลกระทบจากฟองสบู่/ยุคเฟื่องฟูของตลาด:บทความนี้นิยามช่วงครึ่งหลังของปี 2017 ถึงต้นปี 2018 ว่าเป็น "ช่วงฟองสบู่" ของตลาด ICO และนิยามช่วงการเพิ่มขึ้นของราคาตลาด NFT ระหว่างปี 2021 ถึง 2022 ว่าเป็น "ช่วงการระเบิด" ผลการวิเคราะห์แสดงให้เห็นว่าโครงการโทเคนที่เปิดตัวในสองช่วงนี้ได้รับความสนใจจากพื้นที่ที่มีแนวโน้มการพนันสูงอย่างมีนัยสำคัญมากกว่าช่วงที่ไม่ใช่ช่วงฟองสบู่ สำหรับ NFT ความสนใจในโทเคนจากพื้นที่ที่มีแนวโน้มการพนันสูงในช่วงฟองสบู่สูงกว่าช่วงที่ไม่ใช่ช่วงฟองสบู่ประมาณ 23%

ผลกระทบจากการถูกกฎหมายของกีฬาพนัน

เพื่อให้ยืนยันเพิ่มเติมว่าความสนใจในสกุลเงินดิจิทัลถูกขับเคลื่อนด้วยความชอบในการพนัน การศึกษานี้ใช้การถูกกฎหมายของกีฬาพนัน (Sports Gambling) ทีละรัฐในสหรัฐอเมริกาเป็นการทดลองตามธรรมชาติ (natural experiment) หากสกุลเงินดิจิทัลถูกมองว่าเป็นทางเลือกสำหรับการพนัน เมื่อช่องทางการพนันที่ถูกกฎหมายปรากฏขึ้น ความสนใจในสกุลเงินดิจิทัลควรจะลดลง การศึกษานี้ได้ประมาณการแบบจำลองการถดถอยดังต่อไปนี้:

ที่นี่ PostSG เป็นตัวแปรสมมติ เมื่อDMA d อยู่ในรัฐที่มีการถูกกฎหมายของกีฬาพนันกีฬาแล้ว และ ICO เกิดขึ้นหลังวันที่ถูกกฎหมายก็จะมีค่าเป็น 1

ข้อสรุปหลัก:

1. ผลของการทดแทนเด่นชัด:ผลการวิจัยเชิงประจักษ์แสดงให้เห็นว่า หลังจากการถูกกฎหมายของกีฬาพนัน ความสนใจใน ICO ในพื้นที่ที่เกี่ยวข้องลดลงอย่างมีนัยสำคัญ

2. ปฏิกิริยาในพื้นที่ที่มีแนวโน้มการพนันสูงจะรุนแรงยิ่งขึ้น:หลังจากนำตัวแปรอินทีรแอคตีฟระหว่าง "การถูกกฎหมายของเกมพนัน" และ "ยอดขายตั๋วลอตเตอรี่ต่อหัวในแต่ละภูมิภาค" เข้ามาพิจารณา พบว่าสัมประสิทธิ์มีความสัมพันธ์ในเชิงลบอย่างมีนัยสำคัญ นี่บ่งชี้ว่าในพื้นที่ที่มีแนวโน้มการพนันสูงอยู่แล้ว การเปิดให้มีการพนันกีฬาจะมีผล "ผลักดัน" ความสนใจในโทเคนดิจิทัลลดลงอย่างชัดเจนที่สุด

3. สรุปผล:การค้นพบนี้แสดงอย่างชัดเจนว่าผู้ลงทุนรายย่อยมองว่าโทเคนดิจิทัลเป็นสิ่งเดียวกันกับผลิตภัณฑ์การพนันแบบดั้งเดิมของทดแทนเมื่อผู้อยู่อาศัยมีช่องทางการพนันกีฬาที่ถูกกฎหมายเพื่อตอบสนองความต้องการการพนันของพวกเขา ความสนใจในตลาดคริปโตเคอเรนซีของพวกเขาจึงลดลงตามไปด้วย

ห้า. ความสนใจด้านการเข้ารหัสของนักลงทุนรายย่อยและความเป็นไปได้ของเครดิตผู้บริโภค

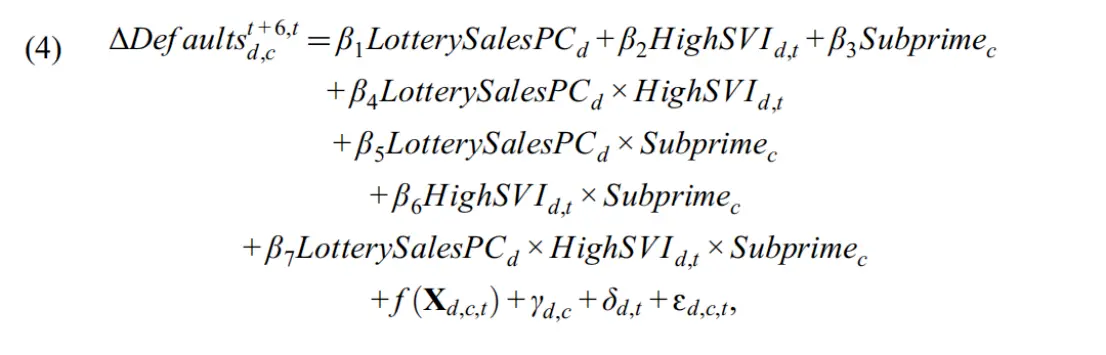

งานวิจัยที่มีอยู่แล้ว (Barber and Odean (2000); Barber et al. (2022)) แสดงให้เห็นว่าผู้ลงทุนรายย่อยมักมีผลการลงทุนในตลาดหุ้นแบบดั้งเดิมที่ไม่ค่อยดีนัก หากผลการลงทุนของพวกเขาในตลาดคริปโตเคอเรนซีมีลักษณะเช่นเดียวกัน ก็อาจนำไปสู่ปัญหาด้านการเงินได้ ดังนั้นส่วนนี้ศึกษาความสัมพันธ์ระหว่างความสนใจของผู้ลงทุนรายย่อยในสกุลเงินดิจิทัลกับผลลัพธ์ของสินเชื่อผู้บริโภคในภายหลัง และตรวจสอบว่าความสัมพันธ์นี้เปลี่ยนไปอย่างไรตามข้อจำกัดด้านสินเชื่อของผู้บริโภคบทความนี้ใช้คะแนนเครดิตเป็นเกณฑ์ในการวัดข้อจำกัดด้านเครดิต และแบ่งกลุ่มเป็นกลุ่มย่อย (subprime คะแนน < 620) และกลุ่มที่ไม่ใช่กลุ่มย่อย (≥ 620) เนื่องจากตัวอย่าง ICO มีความครอบคลุมดีกว่าตัวอย่าง NFT ดังนั้นการวิเคราะห์ในส่วนนี้จึงเน้นที่ความสัมพันธ์ระหว่างความสนใจของผู้ลงทุนรายย่อยต่อ ICO และอัตราการผิดนัดชำระค่าบริโภค

ประเด็นสรุป:

1. การเชื่อมโยงระหว่างความตื่นตัวด้านการเข้ารหัสและการผิดนัดชำระหนี้:การศึกษาพบว่า ตัวแปรอินเทอร์แอคชันระหว่างยอดขายลอตเตอรี่ต่อหัว (แนวโน้มการเล่นเกม) และดัชนีความสนใจใน ICO มีความสำคัญในเชิงบวก นี่บ่งชี้ว่า ในพื้นที่ที่มีแนวโน้มการเล่นเกมสูงและมีความสนใจใน ICO สูงด้วย อัตราการผิดนัดชำระหนี้สินเชื่อเพื่อการบริโภคในภายหลังจะเพิ่มขึ้นอย่างมีนัยสำคัญ

2. ความเปราะบางของกลุ่มผู้กู้ยืมระดับสอง:การวิเคราะห์เพิ่มเติมแสดงให้เห็นว่าการเพิ่มขึ้นของอัตราการผิดนัดชำระหนี้เกิดขึ้นทั้งหมดจากกลุ่มผู้กู้ที่มีคุณภาพเครดิตต่ำ ในพื้นที่ที่มีแนวโน้มการเล่นเกมสูงและได้รับความสนใจมาก โดยอัตราการผิดนัดชำระหนี้ของผู้กู้ที่มีคุณภาพเครดิตต่ำเพิ่มขึ้นเฉลี่ยประมาณ 2.3% ภายในระยะเวลา 6 เดือน ในทางกลับกัน กลุ่มผู้กู้ที่ไม่ใช่ผู้กู้คุณภาพต่ำ (กลุ่มที่มีสภาพการเงินดีกว่า) ไม่มีการเปลี่ยนแปลงที่สำคัญในเรื่องการผิดนัดชำระหนี้

3. ความสัมพันธ์ก่อน-หลังและการทดสอบแนวโน้มก่อนหน้า:เพื่อให้แน่ใจว่าความสนใจที่เพิ่มขึ้นไม่ได้เกิดจากพฤติกรรมการผิดนัดชำระหนี้โดยตรง บทความนี้ได้ทำการวิเคราะห์แนวโน้มการผิดนัดชำระหนี้ก่อนหน้า ผลการวิเคราะห์แสดงให้เห็นว่า ในช่วงก่อนเกิดการเพิ่มขึ้นของความสนใจ (ช่วง t-6 ถึง t) อัตราการผิดนัดชำระหนี้ในแต่ละภูมิภาคนั้นไม่มีความแตกต่างกันอย่างมีนัยสำคัญ (ไม่มีแนวโน้มก่อนหน้า) แต่ในช่วงหลังเกิดการเพิ่มขึ้นของความสนใจ (ช่วง t+1 ถึง t+6) อัตราการผิดนัดชำระหนี้ของสินเชื่อระดับสองในภูมิภาคที่มีแนวโน้มการแข่งขันสูงเริ่มเพิ่มขึ้นอย่างมีนัยสำคัญ ความสัมพันธ์แบบก้าวหน้า-ตามหลังในด้านเวลาดังกล่าวบ่งชี้ว่า ความสนใจที่เพิ่มขึ้นในตลาดคริปโตคือสิ่งที่ทำนายถึงการทรุดตัวของเครดิตในภายหลัง ไม่ใช่ในทางกลับกัน

สรุปโดยรวม:

การศึกษาในบทนี้ได้ให้ข้อมูลยืนยันวการลงทุนในสินทรัพย์ดิจิทัลที่ขับเคลื่อนด้วยเกมมีแนวโน้มส่งผลกระทบทางเศรษฐกิจเชิงลบต่อคนกลุ่มเปราะบางทางการเงินในสังคม โดยเฉพาะกลุ่มผู้กู้ยืมที่มีข้อจำกัดด้านการเงินอยู่แล้ว การมีส่วนร่วมในการลงทุนดิจิทัลที่มีความเสี่ยงสูงและคล้ายกับการซื้อสลากกินแบ่งมักนำไปสู่ความเสี่ยงในการผิดนัดชำระหนี้จริงในภายหลัง

6. สรุป

บทความนี้ศึกษาลึกลงไปถึงปัจจัยพื้นฐานที่กระตุ้นให้นักลงทุนรายย่อยเข้าร่วมตลาดสกุลเงินดิจิทัล และผลการศึกษาพบว่าความชอบในการพนัน (Gambling Preferences) เป็นปัจจัยหลักที่อธิบายปรากฏการณ์นี้จากการวิเคราะห์ข้อมูลการค้นหาจาก Google Trends บทความนี้ยืนยันว่าในพื้นที่ที่มีการขายตั๋วขูดทายต่อหัวสูงขึ้นและมีบรรยากาศการพนันที่เข้มข้นขึ้นนักลงทุนรายย่อยให้ความสนใจต่อการเสนอขายเหรียญดิจิทัลแบบเปิดตัว (ICO) และโครงการโทเคนที่ไม่สามารถแลกเปลี่ยนกันได้ (NFT) มากกว่าภูมิภาคอื่นๆ อย่างชัดเจนความสนใจนี้ไม่ใช่ความร้อนแรงที่เป็นเพียงภาพลวงตา แต่ไม่เพียงแต่สอดคล้องกับการดาวน์โหลดและใช้งานกระเป๋าเงินแบบเข้ารหัสอย่างสูงเท่านั้น แต่ยังส่งผลโดยตรงและเป็นบวกต่อจำนวนเงินระดมทุนและจำนวนผู้เข้าร่วมในตลาดโทเคนระดับหนึ่งอีกด้วย

การวิเคราะห์ผลการปรับตัวเพิ่มเติมแสดงให้เห็นว่าแรงจูงใจในการลงทุนที่ขับเคลื่อนด้วยการพนันมีแนวโน้มจะเด่นชัดเป็นพิเศษในช่วง "ฟองสบู่ของตลาด" และเมื่อโทเคนมีลักษณะคล้ายกับ "สลากกินแบ่ง" (เช่น ราคาต่อหน่วยต่ำมาก ไม่มีระบบยืนยันตัวตน/KYC และมีความเปราะบางต่อการบิดเบือนราคา)การศึกษายังพบจากการทดลองตามธรรมชาติเกี่ยวกับการถูกกฎหมายของกีฬาพนันในแต่ละรัฐของสหรัฐอเมริกา ว่าเมื่อช่องทางการพนันที่ถูกกฎหมายปรากฏขึ้น ความสนใจในโทเคนดิจิทัลที่มีการใช้งานอยู่เดิมจะลดลงอย่างมีนัยสำคัญนี่เป็นหลักฐานที่ชัดเจนว่าผู้ลงทุนรายย่อยมองว่าโทเคนดิจิทัลเป็นทางเลือกสำหรับผลิตภัณฑ์การพนันแบบดั้งเดิม

สิ่งที่สำคัญที่สุดคือพฤติกรรมการพนันที่ขึ้นอยู่กับความชอบในการเสี่ยงนี้สร้างภัยคุกคามอย่างมีนัยสำคัญต่อสุขภาพทางการเงินของบุคคลและสังคมจากการศึกษาด้วยข้อมูลระดับมหภาคของ Equifax พบว่า ในพื้นที่ที่มีแนวโน้มการพนันสูง การเพิ่มความสนใจในสกุลเงินดิจิทัล มักจะนำไปสู่การเพิ่มขึ้นของอัตราการผิดนัดชำระหนี้ของผู้บริโภคในช่วงหลายเดือนถัดไป โดยการเสื่อมถอยของเครดิตนี้เกิดขึ้นเฉพาะในกลุ่มผู้กู้ยืมระดับล่างที่มีความเสี่ยงทางการเงินต่ำที่สุดเท่านั้น ผลการค้นพบนี้ทำลายความคิดง่ายๆ ที่ว่าสินทรัพย์ดิจิทัลเป็นเครื่องมือทางการเงินที่ให้ความเท่าเทียมกัน และแสดงให้เห็นถึงศักยภาพในการเป็นเครื่องมือการพนันที่อาจแย่งอนเงินจากกลุ่มคนที่ฐานะไม่ดีในสังคม ดังนั้น บทความนี้จึงให้ข้อมูลเชิงวิชาการที่สำคัญแก่หน่วยงานกำกับดูแลทั่วโลกว่า:สินทรัพย์ดิจิทัลถูกมองโดยนักลงทุนรายย่อยเป็นเครื่องมือการพนันรูปแบบใหม่ในระดับหนึ่ง ดังนั้นการกำกับดูแลสินทรัพย์ดังกล่าวไม่ควรจำกัดเพียงแค่ความเสี่ยงด้านการเงิน แต่ควรกำหนดมาตรฐานการเปิดเผยข้อมูลและเกณฑ์การเข้าถึงที่เข้มงวดมากยิ่งขึ้นจากมุมมองด้านสาธารณสุขและการคุ้มครองผู้บริโภค