บรรณาธิการหมายเหตุ: เมื่อตลาดหุ้นฟื้นตัวอย่างรวดเร็วจากช่วงลดลงในช่วงสงครามและเข้าใกล้ระดับสูงสุดประวัติศาสตร์ แนวคิดที่ว่า “ความเสี่ยงได้ถูกกำจัดหมดแล้ว” กำลังกลับมามีอิทธิพลอีกครั้ง แต่บทความนี้เตือนเราว่า หากมองเพียงแค่ตลาดสินทรัพย์ทุน เราอาจเข้าใจผิดเกี่ยวกับสภาพแวดล้อมที่แท้จริงในปัจจุบัน

สัญญาณจากพันธบัตรและน้ำมันดิบไม่สอดคล้องกัน: อัตราดอกเบี้ยที่สูงขึ้นและราคาน้ำมันที่สูงบ่งชี้ว่าเงินเฟ้อยังคงมีความเหนียวแน่น ขอบเขตของนโยบายของเฟดถูกจำกัด และความขัดแย้งทางภูมิรัฐศาสตร์ยังไม่ได้รับการแก้ไขอย่างแท้จริง ในทางตรงกันข้าม ตลาดหุ้นกำลังประเมินสภาวะที่มีเงินเฟ้อต่ำ การลดอัตราดอกเบี้ยกลับมาอีกครั้ง ต้นทุนที่ควบคุมได้ และการคลี่คลายความขัดแย้ง ซึ่งเป็นสมมติฐานที่มีความสมบูรณ์แบบอย่างสูง

ผู้เขียนเชื่อว่าการฟื้นตัวครั้งนี้เกิดจากแรงผลักดันมากกว่าปัจจัยพื้นฐาน ภายใต้พฤติกรรมการซื้อขายที่ไม่อยากพลาดโอกาสที่จะเพิ่มขึ้น ราคาอาจเบี่ยงเบนจากความเป็นจริงในระยะสั้น แต่ในที่สุดจะต้องกลับคืนสู่ช่วงที่ถูกกำหนดโดยตัวแปรแมโคร

เมื่อมีความไม่สอดคล้องกันระหว่างหมวดทรัพย์สินต่างๆ ความเสี่ยงที่แท้จริงมักไม่ได้อยู่ที่ใครถูกหรือผิด แต่อยู่ที่ว่าความไม่สอดคล้องนี้จะถูกแก้ไขอย่างไร ปัญหาในขณะนี้ไม่ใช่การที่ตลาดมีความเชื่อมั่นหรือไม่ แต่คือความเชื่อมั่นนี้ได้ก้าวหน้าไปล่วงหน้าข้อมูลหรือยัง

以下为原文:

“กฎที่สอง: ความผันผวนที่รุนแรงในทิศทางเดียว มักจะนำไปสู่การกลับตัวกลับทิศอย่างรุนแรงในทิศทางตรงข้าม” — บ็อบ ฟาร์เรลล์

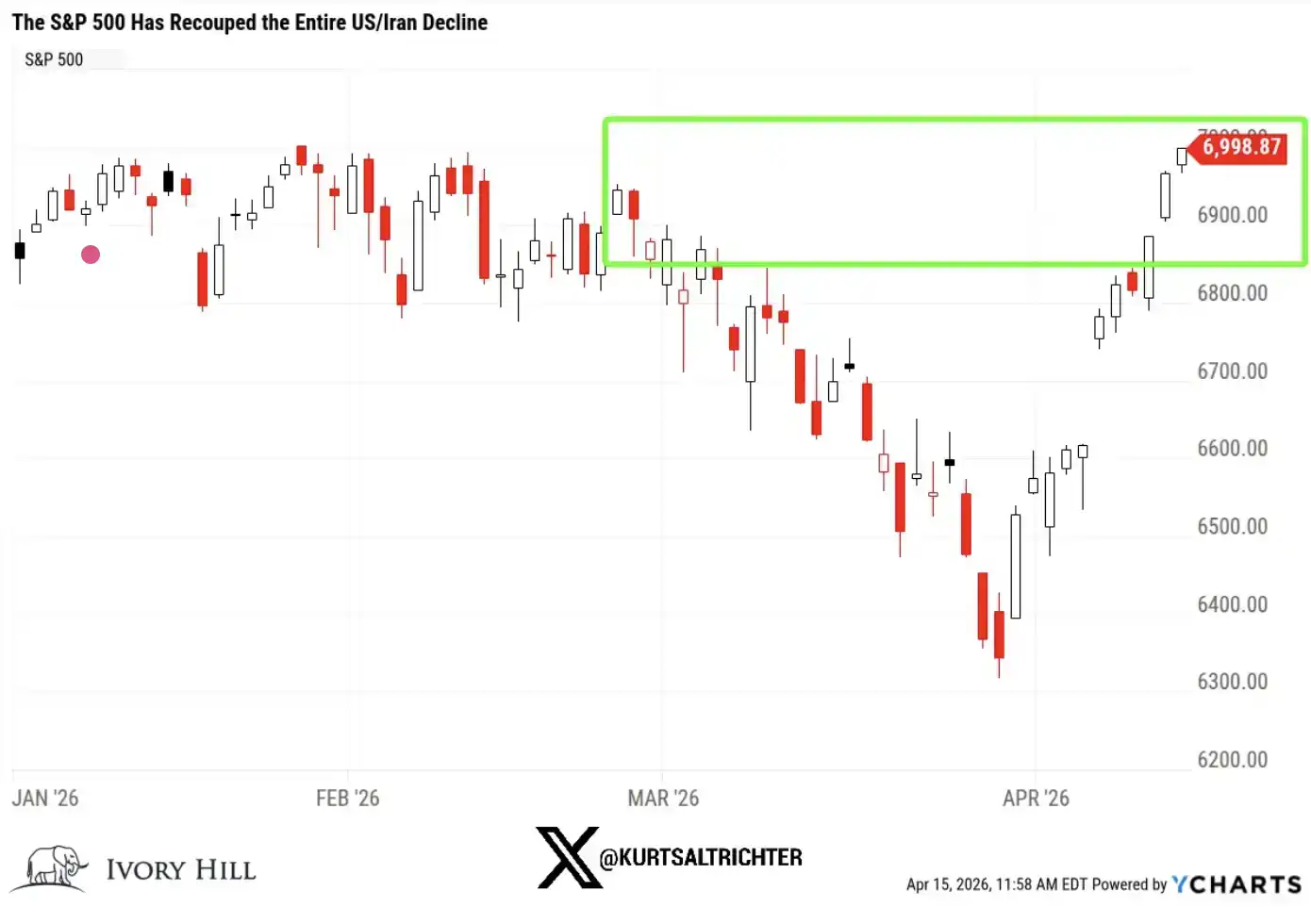

ดัชนีสแตนดาร์ดแอนด์พัวร์ส 500 ได้ฟื้นตัวกลับมาได้ครบถ้วนจากช่วงที่เกิดความขัดแย้งระหว่างสหรัฐฯ กับอิหร่าน ณ วันเมื่อวานนี้ ดัชนีนี้สูงกว่าระดับวันที่ 27 กุมภาพันธ์ (วันก่อนหน้าที่จะเริ่มโจมตีอิหร่านเป็นครั้งแรก) 1% และห่างจากระดับสูงสุดเป็นประวัติการณ์เพียงเล็กน้อย (น้อยกว่า 1%)

ในเพียง 10 วันทำการ ตลาดได้ดำเนินการครบวงจรไปกลับ

ฉันพูดตรงๆ นะ ถ้าตอนนี้คุณมองแค่ตลาดหุ้น ทุกอย่างดูเหมือนกำลัง “ฟื้นตัว” สงครามระเบิดขึ้น ตลาดร่วงลง แล้วก็ฟื้นตัวอย่างรวดเร็ว ทุกอย่างกลับสู่ภาวะปกติ และทุกคนก็เดินหน้าต่อไป

แต่ถ้ามองในมุมที่กว้างขึ้น นี่ไม่ใช่สถานการณ์จริงที่กำลังเกิดขึ้น

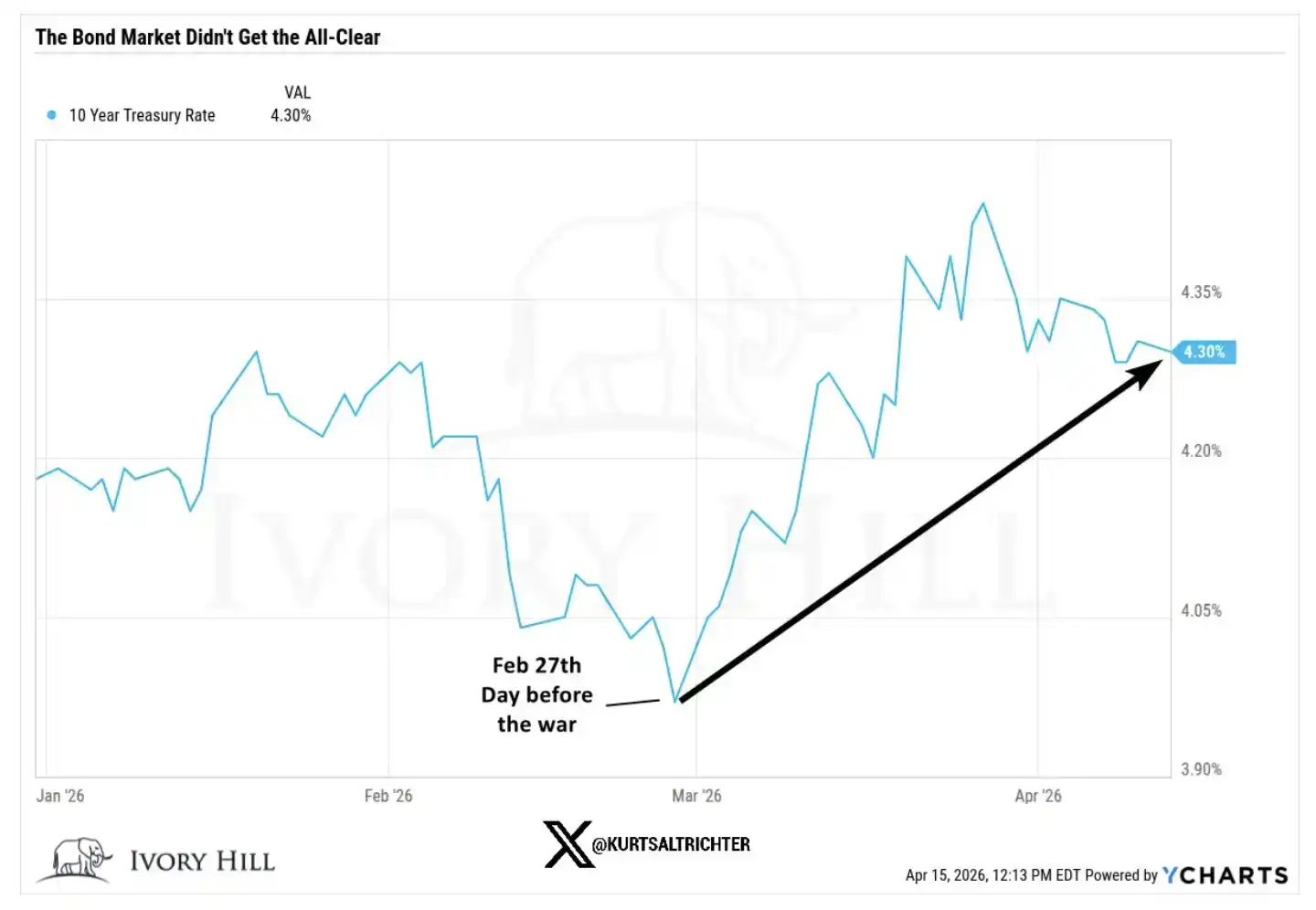

ตลาดพันธบัตรยังไม่ยืนยันการปรับตัวขึ้นครั้งนี้

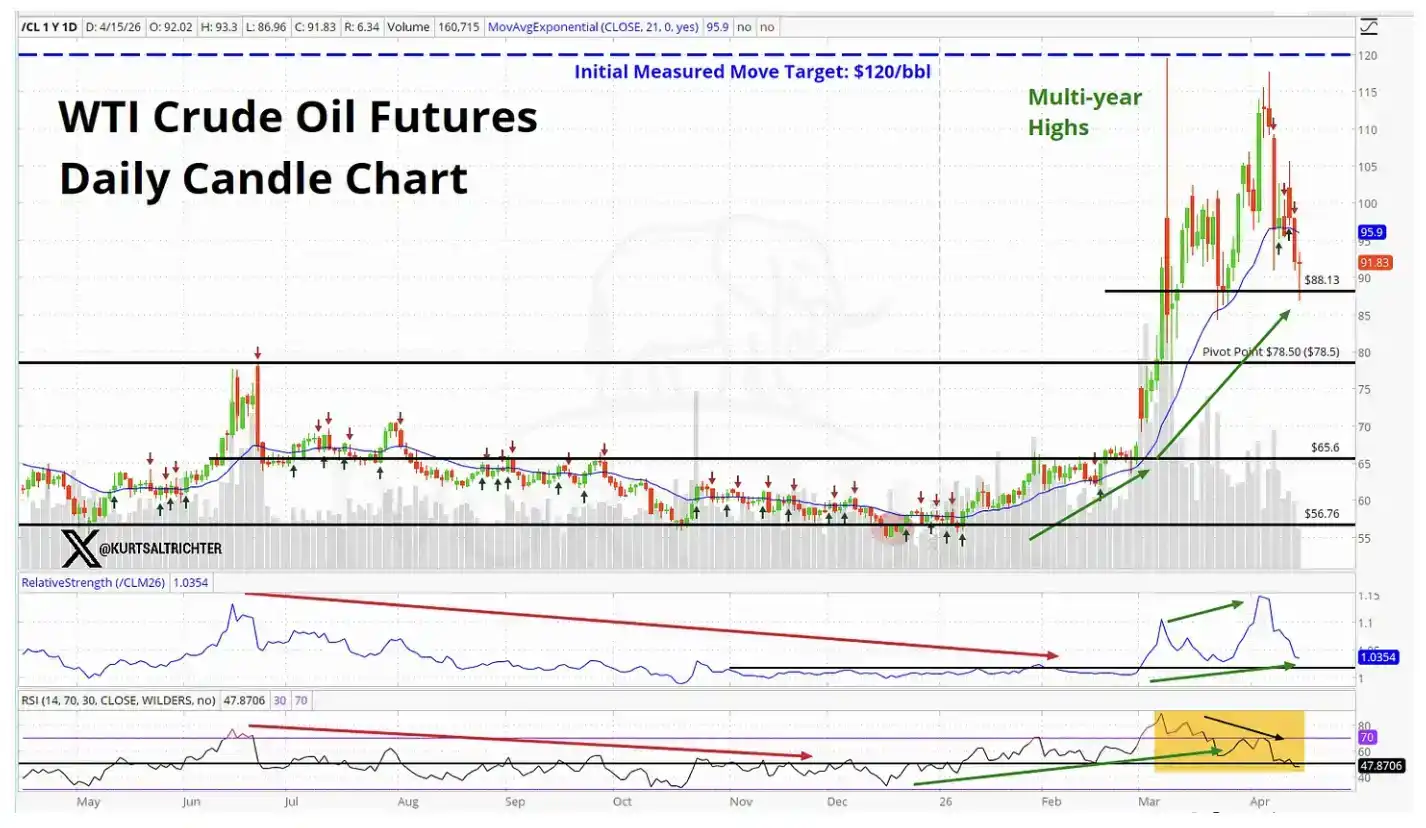

ตลาดน้ำมันดิบก็ยังไม่ยืนยันการปรับตัวเพิ่มขึ้นในรอบนี้

เมื่อตลาดที่สำคัญที่สุดสองแห่งของโลกต่างเล่าเรื่องที่แตกต่างจากตลาดหุ้น นี่คือสัญญาณที่ไม่สามารถมองข้ามได้

แล้วตลาดหุ้นในปัจจุบันกำลังกำหนดราคาอะไรอยู่?

เพื่อให้ดัชนี S&P 500 อยู่เหนือระดับก่อนสงคราม ตลาดจำเป็นต้องเชื่อพร้อมกันในสิ่งต่อไปนี้:

ราคาน้ำมันในปัจจุบันยังไม่เพียงพอที่จะยับยั้งการบริโภคอย่างมีนัยสำคัญ

เฟดจะมองข้ามข้อมูลเงินเฟ้อที่สูงกว่าที่ควร และยังเลือกลดอัตราดอกเบี้ย

ต้นทุนวัตถุดิบและการขนส่งที่สูงขึ้น จะไม่กัดกร่อนกำไรของบริษัท

ความขัดแย้งในตะวันออกกลางจะใกล้ถึงการแก้ไขภายในหกเดือน จึงจะไม่ยังคงเป็นความเสี่ยง

บางทีเรื่องนี้อาจเกิดขึ้นจริง ฉันไม่ได้บอกว่ามันเป็นไปไม่ได้ แต่นี่คือสมมติฐานที่ค่อนข้างรุนแรง และข้อมูลที่ตลาดพันธบัตรและน้ำมันดิบปล่อยออกมาในขณะนี้ ไม่ได้สนับสนุนสมมติฐานเหล่านี้

จากพื้นฐานแล้ว ราคาของตลาดหุ้นได้เข้าใกล้ «ความคาดหวังที่สมบูรณ์แบบ»

มาดูข้อมูลที่เฉพาะเจาะจงมากขึ้นกัน

ในวันที่ 27 กุมภาพันธ์ ซึ่งเป็นวันก่อนหน้าการระเบิดของสงคราม ตัวชี้วัดสำคัญต่างๆ ปิดที่ระดับดังนี้:

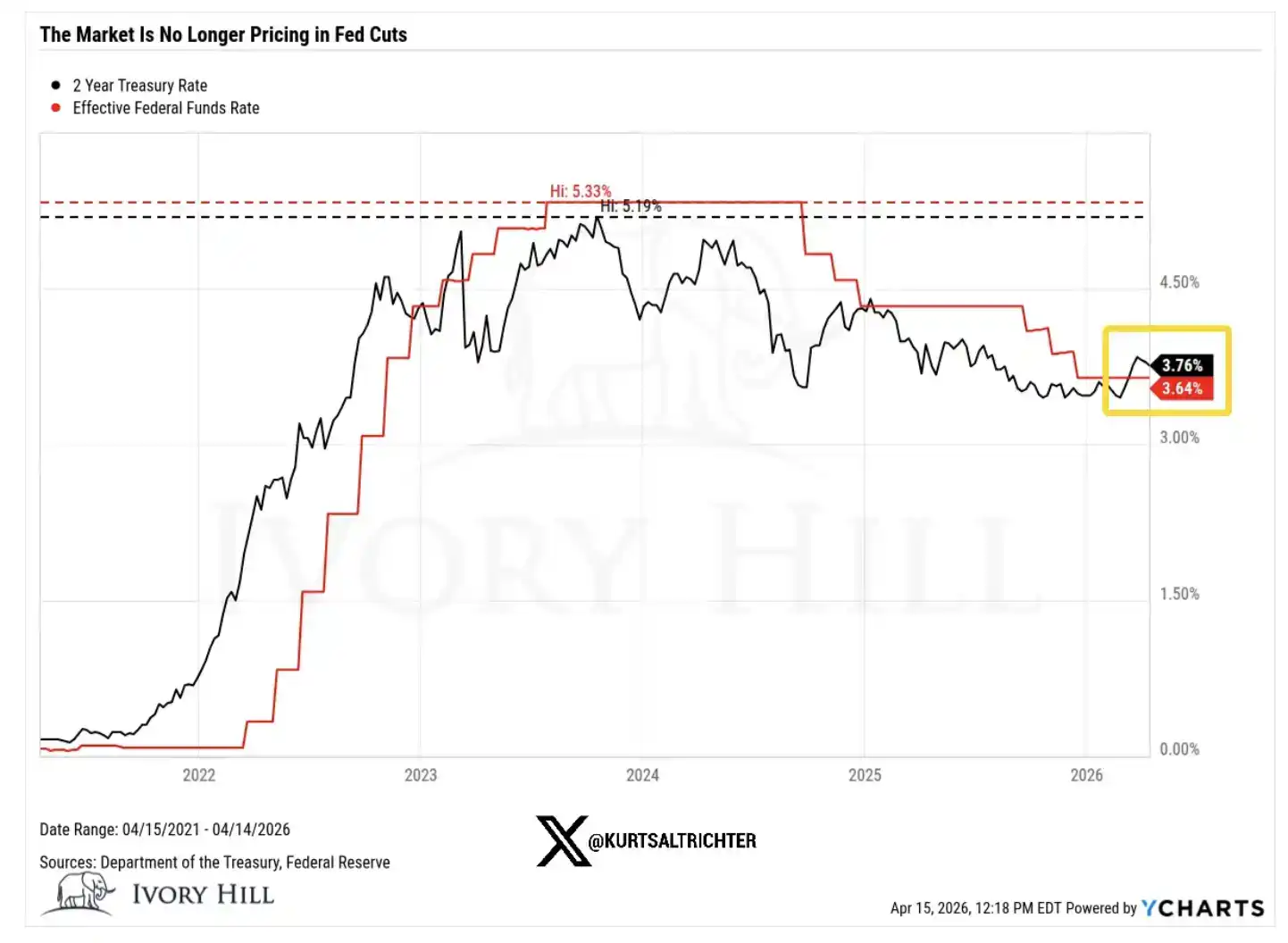

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปี: 3.95% โดยเมื่อวานนี้ปิดที่ 4.25% เพิ่มขึ้น 30 จุดฐานจากก่อนสงคราม

น้ำมัน WTI: 67.02 ดอลลาร์สหรัฐ ราคาปัจจุบันสูงกว่าเมื่อครั้งนั้นประมาณ 37%

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 2 ปี: 3.38% ปิดเมื่อวานที่ 3.75% เพิ่มขึ้นประมาณ 40 จุดฐานจากก่อนสงคราม

ตอนนี้ เราจะมาพิจารณาความหมายที่อยู่เบื้องหลังการเปลี่ยนแปลงเหล่านี้ทีละขั้นตอน

ผลตอบแทนสินเชื่อระยะ 10 ปีเพิ่มขึ้น 30 จุดพื้นฐานหลังจากสงครามระเบิดขึ้น ไม่ใช่เพราะตลาดพันธบัตรมีความเชื่อมั่นมากขึ้นต่อการเติบโตทางเศรษฐกิจ ขณะนี้อารมณ์ผู้บริโภคกำลังอ่อนตัว และความเชื่อมั่นยังคงอ่อนแอ ผลตอบแทนที่เพิ่มขึ้นนี้本质上คือตลาดพันธบัตรกำลัง “เงียบๆ” กำหนดราคาเงินเฟ้อ

สัญญาณที่ส่งออกมาชัดเจนมากขึ้น: ราคาน้ำมันที่สูงขึ้นกำลังถ่ายทอดไปยังระบบราคาโดยรวม และพื้นที่ในการดำเนินนโยบายของเฟดในอนาคตอาจไม่ผ่อนคลายเท่าที่ตลาดหุ้นคาดการณ์

ราคาน้ำมันเพิ่มขึ้น 37% ในช่วง 6 สัปดาห์ ซึ่งไม่ใช่พฤติกรรมที่ควรเกิดขึ้นเมื่อตลาดเชื่อว่าจะมีข้อตกลงที่แท้จริงและยั่งยืนระหว่างสหรัฐอเมริกาและอิหร่าน

หากนักเทรดมั่นใจอย่างแท้จริงว่าจะมีข้อตกลงหยุดยิงที่มั่นคง ราคาน้ำมันควรจะลดลงมาอยู่ในช่วง 70 ดอลลาร์แล้วดำเนินต่อไปทางลง แต่ความเป็นจริงกลับไม่เป็นเช่นนั้น ราคาน้ำมันยังคงอยู่ในระดับสูง ซึ่งหมายความว่าตลาดน้ำมันดิบไม่ได้ให้ราคาตามความคาดหวังว่า “ความขัดแย้งกำลังจะได้รับการแก้ไข” เหมือนกับตลาดหุ้น

ในขณะที่ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะ 2 ปียังสูงกว่าระดับก่อนสงคราม 40 จุดฐาน ซึ่งเป็นการท้าทายโดยตรงต่อเรื่องราวที่ว่า “เฟดกำลังจะลดอัตราดอกเบี้ย”

อัตราผลตอบแทนระยะ 2 ปีเป็นตัวชี้วัดที่ไวต่อการคาดการณ์อัตราดอกเบี้ยมากที่สุด และสะท้อนเส้นทางนโยบายของเฟดได้ตรงกว่าสินทรัพย์ใดๆ ทั้งหมด ขณะนี้ สัญญาณที่มันส่งออกคือ พื้นที่ในการดำเนินการของเฟดมีน้อยกว่าที่ตลาดจินตนาการไว้ ซึ่งสิ่งนี้จะส่งผลกระทบต่อตรรกะการประเมินมูลค่าแทบทั้งหมดที่หนุนการขึ้นของตลาดหุ้นในรอบนี้

แล้วสุดท้ายใครคาดการณ์ถูกต้อง?

ตลาดหุ้นอาจถูกต้อง และฉันยินดีรับรองเรื่องนี้ หากมีข้อตกลงหยุดยิงที่มีนัยสำคัญจริงๆ ผลตอบแทนพันธบัตรอาจลดลงอย่างรวดเร็ว; และหากปัญหาด้านอุปทานได้รับการแก้ไขอย่างน่าเชื่อถือ ราคาน้ำมันก็อาจร่วงลงอย่างมาก นี่ไม่ใช่ครั้งแรกที่ตลาดหุ้นเคลื่อนไหวก่อน และตลาดอื่นๆ ตามมาเพื่อ “จับคู่” หรือ “ตามทัน”

แต่ยังมีคำอธิบายอีกแบบหนึ่ง ซึ่งฉันคิดว่าถูกประเมินต่ำเกินไปในขณะนี้

การขึ้นครั้งนี้ ส่วนใหญ่ไม่ได้ถูกขับเคลื่อนโดยพื้นฐาน แต่ถูกขับเคลื่อนโดยโมเมนตัม ผู้ค้าไม่อยากขายสั้นในแนวโน้มที่กำลังขึ้น ซึ่งพฤติกรรมนี้เองก็จะผลักดันตลาดให้สูงขึ้นเรื่อยๆ การซื้อแบบนี้ สามารถทำให้ตลาดยังคงอยู่ในแนวโน้มได้นานกว่าที่ควร

แต่มันจะไม่เปลี่ยนตรรกะพื้นฐาน

แต่ความเป็นจริงเบื้องหลังคือ: ราคาน้ำมันยังคงอยู่ในระดับสูง อัตราดอกเบี้ยยังคงเพิ่มขึ้น และช่องว่างในการลดอัตราดอกเบี้ยของเฟดก็จำกัดกว่าที่ผู้ซื้อต้องการ

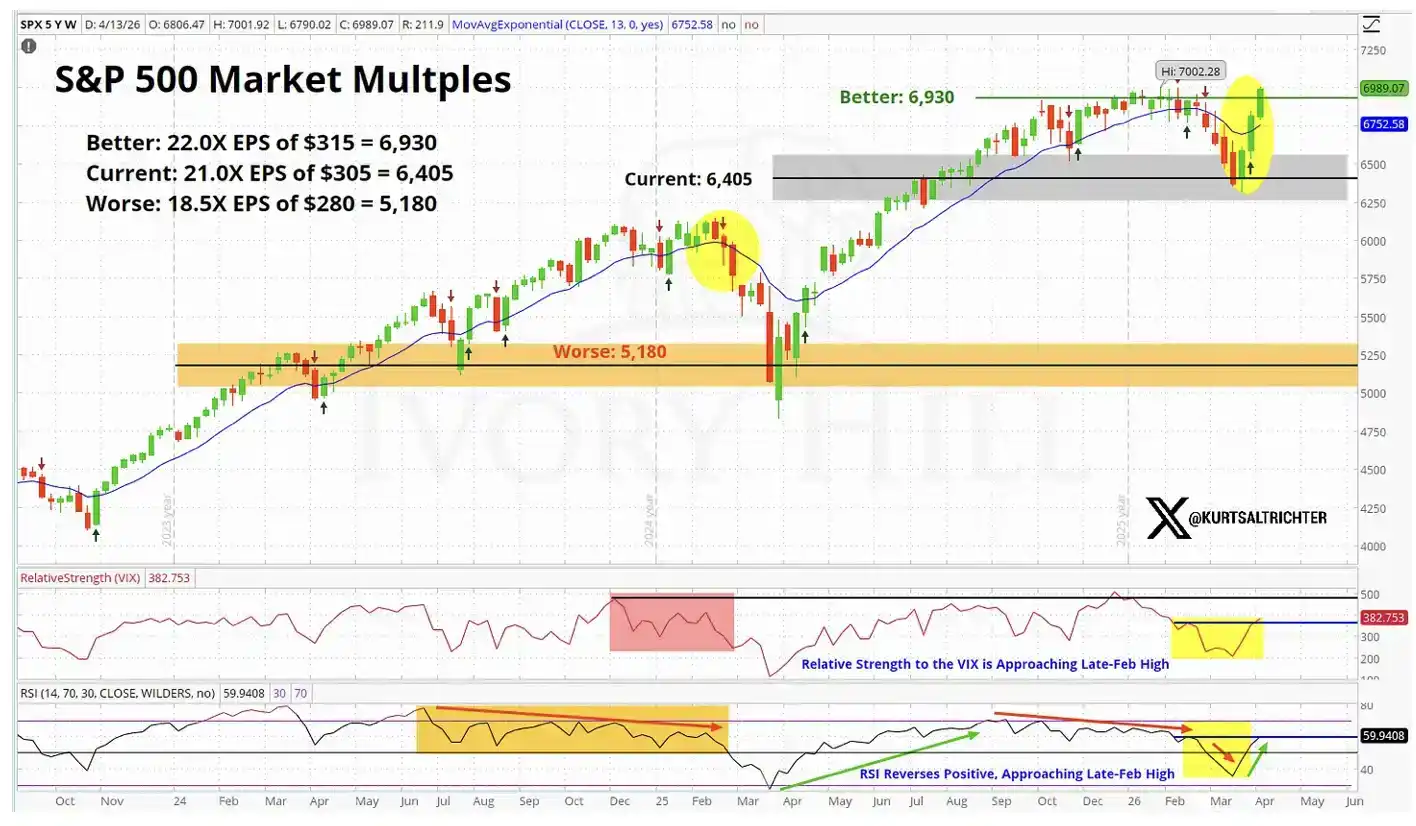

การขึ้นราคาที่ขับเคลื่อนโดยพื้นฐานมักมีความยั่งยืนมากกว่า ในขณะที่การขึ้นราคาที่ขับเคลื่อนโดยโมเมนตัมมักอ่อนแอและสั้นนานกว่า เมื่อคุณพิจารณาเพิ่มตำแหน่งใกล้ระดับสูงสุดทางประวัติศาสตร์ ความแตกต่างนี้มีความสำคัญเป็นพิเศษ ดังที่แสดงในแผนภูมิการประเมินมูลค่าตลาดด้านบน ตลาดหุ้นปัจจุบันได้รวมราคาของสถานการณ์ “สมบูรณ์แบบ” ไว้แล้ว

การตัดสินใจของฉัน

ในช่วง 10 วันที่ผ่านมา สถานการณ์ดีขึ้นจริง และฉันไม่ได้ปฏิเสธสิ่งนั้น ฉันก็ไม่ใช่คนที่จะพูดเชิงลบโดยไม่มีเหตุผล

แต่ราคาของตลาดหุ้นยังคงมีช่องว่างที่ชัดเจนกับความเป็นจริงที่สะท้อนโดยพันธบัตรและน้ำมันดิบ และช่องว่างนี้ยังไม่ได้ลดลง ฉันกำลังติดตามเรื่องนี้อย่างใกล้ชิด

ในขณะนี้ ตลาดหุ้นอยู่ที่ด้านที่มองโลกในแง่ดีที่สุดในช่วง区间; ในขณะที่พันธบัตรและน้ำมันดิบอยู่ใกล้จุดกึ่งกลางมากกว่า ซึ่งสะท้อนถึงโลกที่ยังมีเงินเฟ้อ นโยบายของเฟดมีพื้นที่จำกัด และความขัดแย้งยังไม่ได้รับการแก้ไขอย่างแท้จริง

ความไม่สอดคล้องนี้จะถูกแก้ไขในที่สุด และมีเพียงสองเส้นทางเท่านั้น:

หรือจะมีการบรรลุข้อตกลงหยุดยิงที่แท้จริง ราคาน้ำมันลดลงใกล้ระดับ 70 ดอลลาร์สหรัฐฯ และเฟดได้รับพื้นที่ในการลดอัตราดอกเบี้ยอย่างชัดเจน ซึ่งสุดท้ายจะพิสูจน์ว่าตลาดหุ้นถูกต้อง

หรือไม่ก็สิ่งเหล่านี้จะไม่เกิดขึ้น ตลาดหุ้นจะปรับตัวลดลงและเข้าใกล้ระดับที่พันธบัตรและน้ำมันดิบสะท้อนอยู่ในปัจจุบัน

ในขณะนี้ ดูเหมือนพันธบัตรและน้ำมันดิบไม่มีสัญญาณว่าจะเคลื่อนตัวเข้าหาตลาดหุ้น แต่ดูเหมือนตลาดหุ้นจำเป็นต้องลดลงเพื่อให้สอดคล้องกับพวกมัน

ข้อมูลเงินเฟ้อครั้งถัดไปจะเปิดเผยในวันที่ 12 พฤษภาคม หากการวิเคราะห์ของฉันถูกต้อง และ CPI สูงกว่า 3.5% นarrative การลดอัตราดอกเบี้ยในปี 2026 จะใกล้จบลงอย่างแท้จริง

หากคุณเพิ่มตำแหน่งที่จุดนี้ คุณกำลังเดิมพันว่าทุกอย่างจะพัฒนาไปในทางที่ดีที่สุด: สงครามจบลงอย่างราบรื่น ไม่มีการรบกวนจากคำพูดที่ไม่คาดคิดของทรัมป์; อัตราเงินเฟ้อยังคงอยู่ในขอบเขตที่ควบคุมได้; เฟดลดอัตราดอกเบี้ยตามแผน; และกำไรของบริษัทคงที่ ทั้งสี่สิ่งนี้ต้องเกิดขึ้นพร้อมกัน หากมีสิ่งใดสิ่งหนึ่งเกิดความเบี่ยงเบนอย่างชัดเจน กระบวนการปรับตัวลดลงของตลาดนี้อาจเกิดขึ้นอย่างรวดเร็วและรุนแรง

ในทางตรงกันข้าม ฉันขอคงความอดทนไว้มากกว่าการตามหาการขึ้นราคาที่ถูกปฏิเสธโดยเงื่อนไขหลักสองประการ หากสัญญาณระยะยาวชี้ไปที่การซื้อ เราจะเพิ่มตำแหน่งตามกลยุทธ์อย่างค่อยเป็นค่อยไป

อย่าลืมด้วย—สิ่งเดียวที่แน่นอนคือทุกอย่างจะเปลี่ยนแปลงไป