ผู้เขียน: Ilya Strebulaev

แปลโดย Deep潮 TechFlow

คำแนะนำจาก Shenchao: นี่คือเอกสารการสอนฉบับแรกที่เปิดเผยต่อสาธารณะจากหลักสูตร VC ของโรงเรียนธุรกิจสแตนฟอร์ด ผู้เขียนได้สอนหลักสูตรนี้มานานหลายปี โดยมีนักเรียนกว่า 1,300 คน ซึ่ง 500 คนได้ก่อตั้งธุรกิจของตนเอง และ 600 คนเข้าสู่อุตสาหกรรม VC

เขาตัดสินใจเปิดเนื้อหาหลักสูตรให้ทุกคนเข้าถึงได้อย่างสมบูรณ์ โดยเริ่มจากข้อกำหนดด้านกระแสเงินสดที่พื้นฐานที่สุดและมักถูกเข้าใจผิดมากที่สุด—หุ้นบุริมสิทธิ์ที่สามารถแปลงเป็นหุ้นสามัญ สิทธิ์การชำระหนี้ก่อน และสิทธิ์การแปลง ข้อกำหนดเหล่านี้กำหนดว่าผู้ก่อตั้งจะได้รับเงินเท่าใดเมื่อออกจากการลงทุน

สำหรับผู้ก่อตั้งที่กำลังพิจารณาการระดมทุนหรืออยู่ในระหว่างการเจรจา นี่คือวัสดุพื้นฐานที่ต้องอ่าน

ข้อความทั้งหมดคือ:

บทความนี้จะอธิบายว่าเงื่อนไขกระแสเงินสดทำงานอย่างไร สิทธิ์การชำระหนี้ก่อนมีผลต่อผลตอบแทนของคุณอย่างไร และหุ้นบุริมสิทธิ์ที่สามารถแปลงเป็นหุ้นสามัญได้ทำให้นักลงทุนได้เปรียบอย่างไร

นี่คือความรู้พื้นฐานที่ผู้ประกอบการควรรู้

ยินดีต้อนรับ และแรงจูงใจของฉัน

ฉันได้สอนหลักสูตรการลงทุนด้านความเสี่ยงที่โรงเรียนธุรกิจสแตนฟอร์ดมานานหลายปี ในช่วงเวลานั้น นักศึกษาเกิน 1,300 คนได้ลงทะเบียนเรียนหลักสูตรนี้ ประมาณ 500 คนต่อมาได้ก่อตั้งบริษัทสตาร์ทอัพ และประมาณ 600 คนเข้าสู่อุตสาหกรรมการลงทุนด้านการลงทุนด้านความเสี่ยง (VC) และอุตสาหกรรมเอกชนอื่นๆ ฉันยังคงติดต่อกับนักศึกษาหลายคน และมักได้รับอีเมลหรือข้อความจากพวกเขาที่บอกว่า “ตอนที่ฉันกำลังระดมทุนหรือเจรจาเอกสารข้อกำหนด (term sheet) ฉันก็เปิดเอกสารและสไลด์ของคุณอีกครั้งแล้วครับ/ค่ะ ศาสตราจารย์”

ฉันเคยอยากแบ่งปันความรู้และประสบการณ์ของตัวเองอย่างกว้างขวาง โดยเฉพาะอย่างยิ่งเนื่องจากโลกของนักลงทุนด้านทุนระดับต้นและการเริ่มต้นธุรกิจมักถูกห่อหุ้มด้วยความลึกลับและเข้าใจผิดอย่างแพร่หลาย นี่คือเหตุผลที่ฉันเริ่มโพสต์ผลการวิจัยด้าน VC บน LinkedIn แทบทุกวัน แต่การแบ่งปันรายละเอียดของหลักสูตรที่ซับซ้อนและท้าทาย ซึ่งแนวคิดต่างๆ ถูกสร้างขึ้นทีละชั้น จำเป็นต้องใช้สื่อที่แตกต่างกัน ดังนั้น ฉันจึงมาที่นี่

หลังจากอ่านบทความแต่ละบทความแล้ว คุณควรเข้าใจอย่างลึกซึ้งเกี่ยวกับวิธีที่นักลงทุนตัดสินใจ วิธีที่ผู้ประกอบการและนักลงทุนเจรจาเกี่ยวกับการจัดสรรกระแสเงินสดและการบริหารจัดการบริษัท และเรื่องอื่นๆ อีกมากมายที่ใช้กันทั่วไปในโลกสตาร์ทอัพ

ในบทความแรกๆ เราจะตรงไปที่หัวใจหลัก โดยเน้นที่ข้อกำหนดด้านกระแสเงินสดในการระดมทุน VC รอบแรก ข้อกำหนดด้านกระแสเงินสด本质上คือกฎเกณฑ์ว่า “ใครจะได้ส่วนไหนของเค้ก” เราจะรู้จักเครื่องมือทางการเงินที่ใช้บ่อยที่สุดในการระดมทุน VC นั่นคือหุ้นบุริมสิทธิ์ที่สามารถแปลงเป็นหุ้นสามัญได้ เราจะครอบคลุมข้อตกลงสัญญาหลักทั้งหมดที่กำหนดการแบ่งปันผลประโยชน์ระหว่างผู้ก่อตั้งและนักลงทุน หลังจากครอบคลุมการระดมทุน VC รอบแรกแล้ว เราจะดำเนินต่อไปยังรอบถัดไป เฉพาะเมื่อเสร็จสิ้นขั้นตอนนั้นแล้ว เราจึงจะพร้อมพูดถึงการระดมทุนก่อนหน้า VC เช่น เครื่องมือทางการเงินอย่าง SAFE และเครื่องมือแปลงสภาพ นักเรียนหลายคนถามฉันว่า ทำไมไม่เริ่มจาก SAFE ก่อน—เพราะในปัจจุบัน นี่คือเครื่องมือที่ผู้ก่อตั้งส่วนใหญ่ออกเป็นอันดับแรก แต่คุณสมบัติสำคัญของ SAFE คือการแปลงเป็นเครื่องมือทางการเงินที่บริษัทสตาร์ทอัพจะออกในอนาคต ดังนั้นจึงยากที่จะเข้าใจ SAFE อย่างแท้จริงหากยังไม่เข้าใจเครื่องมือดังกล่าว หลังจากครอบคลุมข้อกำหนดด้านกระแสเงินสดแล้ว เราจะพูดถึงสิทธิ์ในการควบคุม การบริหารจัดการบริษัท และความขัดแย้งทางผลประโยชน์ในสตาร์ทอัพ เหล่านี้คือหัวข้อสำคัญที่ต้องพูดถึงอย่างยิ่ง ดังที่ฉันบอกนักเรียนซ้ำแล้วซ้ำเล่า “คุณสามารถสูญเสียการควบคุมสตาร์ทอัพของคุณได้เพียงครั้งเดียว เมื่อสูญเสียไปแล้ว ก็จะสูญเสียไปตลอดกาล”

ตัวอย่างที่โดดเด่น

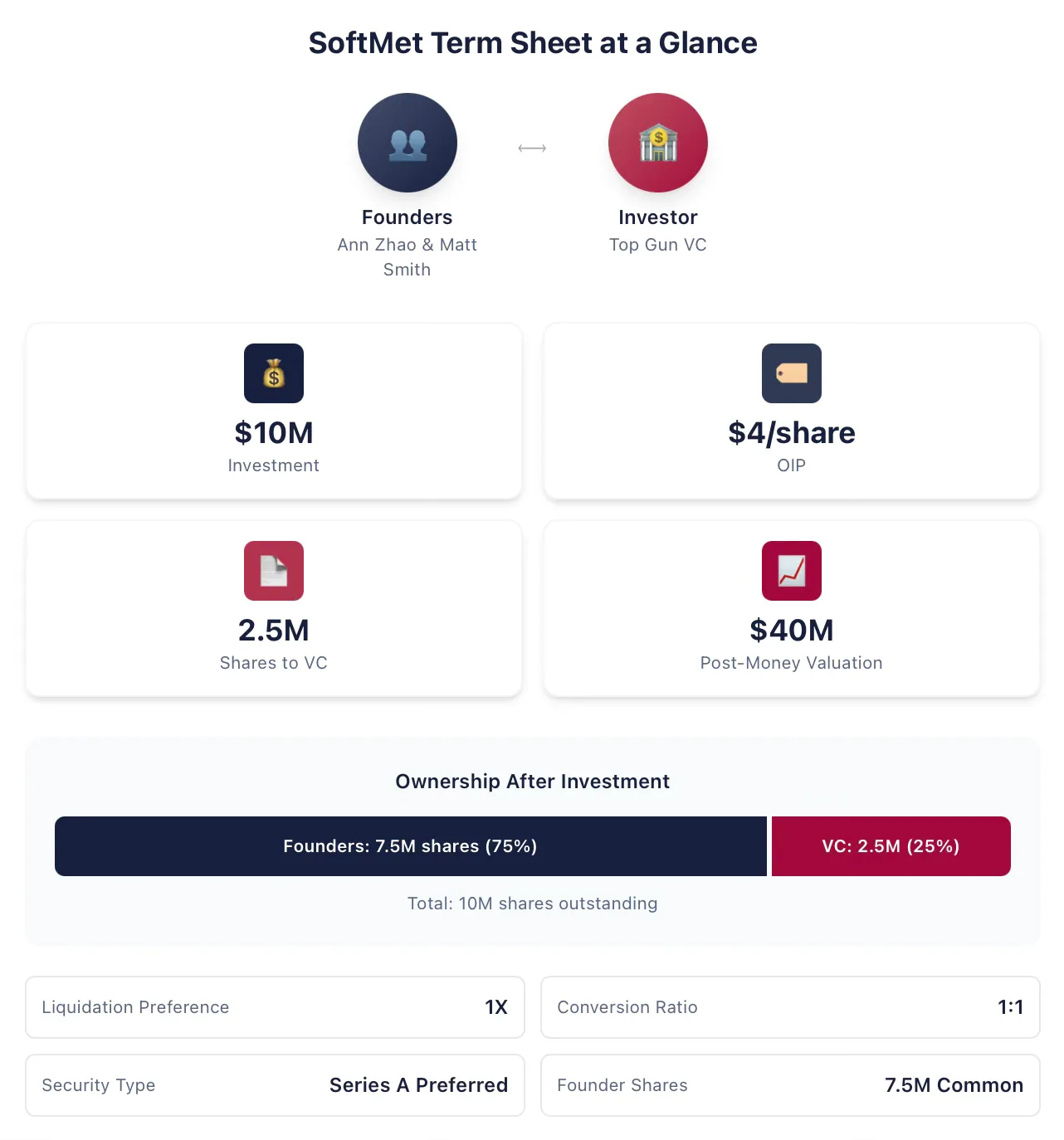

ในการอธิบายหัวข้อกระแสเงินสด ฉันจะใช้ตัวอย่างกรณีศึกษาที่เป็นเอกภาพและปรับปรุงขยายเนื้อหาตามความก้าวหน้า แอน จ้าว และแมตต์ สมิธ เป็นผู้ร่วมก่อตั้ง SoftMet บริษัทสตาร์ทอัพด้านเทคโนโลยี ในกระบวนการระดมทุน พวกเขาได้พบกับร็อบ อาร์นอตต์ หุ้นส่วนของบริษัทการลงทุนด้านความเสี่ยงชั้นนำ Top Gun ร็อบจากนั้นเชิญแอนและแมตต์นำเสนอแนวคิดสตาร์ทอัพแก่หุ้นส่วนทั้งหมดของ Top Gun หนึ่งสัปดาห์ต่อมา ผู้ก่อตั้งได้รับรายการข้อเสนอจาก Top Gun ซึ่งเสนอว่า:

Top Gun ลงทุน 10 ล้านดอลลาร์สหรัฐใน SoftMet

Top Gun ได้รับหุ้นลำดับแรกของ SoftMet ในรอบการระดมทุนแบบ A ในราคาออกจำหน่าย (ราคาออกจำหน่ายเดิม) ที่ 4 ดอลลาร์

หุ้นบุริมสิทธิ์ชุด A มีสิทธิ์การชำระคืนแบบเท่ากับ 1 เท่า

หุ้นลำดับแรกแบบ A 1 หุ้นสามารถแปลงเป็นหุ้นสามัญของ SoftMet 1 หุ้น

หุ้นบุริมสิทธิ์รุ่น A kèm theoข้อกำหนดและเงื่อนไขเพิ่มเติมต่างๆ

ผู้ก่อตั้งถือหุ้นสามัญจำนวน 7,500,000 หุ้น

มูลค่าบริษัทหลังการลงทุนอยู่ที่ 40 ล้านดอลลาร์สหรัฐ

Ann และ Matt ต้องเข้าใจความหมายของรายการข้อกำหนดเหล่านี้: หุ้น ưu tiên Series A คืออะไร? การประเมินมูลค่าหลังการลงทุนคืออะไร? สิทธิ์การชำระหนี้ก่อนคืออะไร? การแปลงคืออะไร? ในข้อเสนอฉบับนี้ พวกเขาควรให้ความสนใจกับคุณลักษณะใดเป็นพิเศษ? ในข้อกำหนดทั้งหมด ข้อใดอาจมีนัยทางการเงินสำคัญที่พวกเขาอาจต้องการเจรจาต่อรองใหม่? ข้อใดเป็นข้อกำหนดที่เป็นมิตรต่อผู้ก่อตั้ง

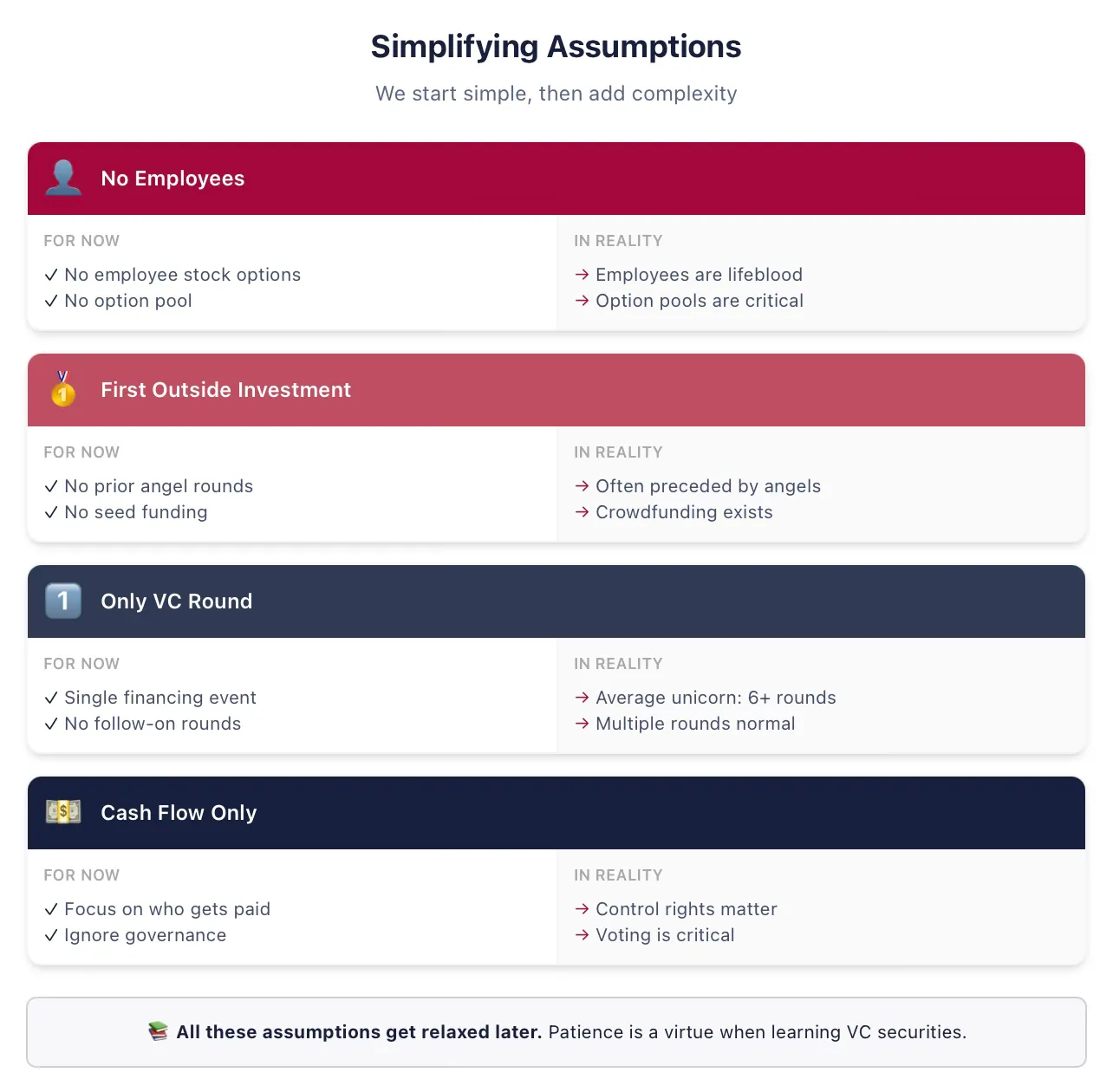

เราจำเป็นต้องใช้สมมติฐานที่เรียบง่ายบางประการเพื่อนำเสนอแนวคิดทั้งหมด

เพื่อความชัดเจน เราจะเริ่มต้นด้วยสมมติฐานที่เรียบง่ายบางประการ เราจะผ่อนคลายสมมติฐานชั่วคราวทั้งหมดในบทเรียนถัดไป โปรดติดตามต่อ! อย่าจากไปเพราะคิดว่า "ศาสตราจารย์ในหอคอยงาช้างคนนี้ไม่รู้ว่าผู้ก่อตั้งไม่ได้ 'ถือหุ้น' แต่เป็น 'การจัดสรร' เป็นต้น" ฉันรู้ดี เราจะกลับมาพูดถึงทุกประเด็นเหล่านี้ในเวลาที่เหมาะสม

ด้านล่างนี้คือสมมติฐานที่ฉันจะใช้เสมอในใบความรู้ชุดแรกเกี่ยวกับการระดมทุน VC รอบแรก (หากคุณไม่คุ้นเคยกับศัพท์เหล่านี้ นี่คือเหตุผลที่เราทำให้เรื่องนี้ง่ายขึ้นในตอนนี้):

สมมติฐาน: SoftMet ไม่จ้างพนักงานใดๆ สมมติฐานนี้หมายความว่า SoftMet ไม่จำเป็นต้องชดเชยพนักงานด้วยเงินสดหรือหุ้น และหมายความว่าเราจะมองผู้ก่อตั้งเป็นเจ้าของเท่านั้น ไม่ใช่พนักงาน ระยะเวลาการผ่อนชำระและข้อกำหนดการจ้างผู้ก่อตั้งจะถูกอภิปรายต่อไป

สมมติว่า: Top Gun เป็นนักลงทุนภายนอกคนแรกของ SoftMet ในความเป็นจริง ก่อนหน้าการระดมทุน VC ส่วนใหญ่มักมีการระดมทุนแบบแองเจิลหรือซีด ซึ่งใช้หลักทรัพย์ที่ต่างกัน

สมมติ: การระดมทุนครั้งนี้จะเป็นการลงทุนเพียงครั้งเดียวที่ SoftMet ได้รับจากบริษัท VC แบบเอกชน ในความเป็นจริง ผลการวิจัยของฉันแสดงให้เห็นว่า บริษัทยูนิคอร์นเฉลี่ยในสหรัฐอเมริกาได้รับการระดมทุนจาก VC มากกว่าหกรอบ เราจะผ่อนคลายสมมติฐานนี้อย่างแน่นอนในเร็วๆ นี้

สมมติว่า: เงื่อนไขกระแสเงินสดเท่านั้นที่สำคัญ รายการเงื่อนไขยังครอบคลุมการบริหารจัดการบริษัท—สิทธิ์การควบคุม สิทธิ์การลงคะแนน และตำแหน่งในคณะกรรมการ—แต่เราจะจัดการเรื่องเหล่านี้ในภายหลัง

Investors exchange financial securities for investment returns.

การลงทุน 10 ล้านดอลลาร์สหรัฐของ Top Gun เป็นรอบการระดมทุนแบบเงินลงทุน—แลกเปลี่ยนเงินสดเพื่อรับหลักทรัพย์ จำนวนเงินลงทุน 10 ล้านดอลลาร์สหรัฐที่ Top Gun เสนอจะลงทุนเรียกว่าจำนวนเงินลงทุน

เป็นผลตอบแทนจากการลงทุน Top Gun จะได้รับหลักทรัพย์ที่ให้สิทธิ์ในการถือครองส่วนแบ่งใน SoftMet โดยเฉพาะอย่างยิ่งในรอบนี้ จะมีการออกหลักทรัพย์ใหม่จำนวนหนึ่ง—หุ้นบุริมสิทธิ์รุ่น A—และมอบให้กับ Top Gun แต่ Top Gun จะได้รับหุ้นกี่หุ้น? สัดส่วนการถือหุ้นหลังจากการลงทุนของ Top Gun จะถูกแบ่งอย่างไร? ผลตอบแทนในอนาคตจะถูกแบ่งระหว่างผู้ก่อตั้งและนักลงทุน VC อย่างไร?

รายการข้อกำหนดให้คำใบ้ในการตอบคำถามเหล่านี้โดยอธิบายว่าในสถานการณ์ต่างๆ ใครจะได้รับอะไรบ้าง จำนวนหุ้นที่ Top Gun ได้รับขึ้นอยู่กับจำนวนเงินลงทุนและราคาออกแรกของหุ้น ưu tiênรอบ A ราคาออกแรกคือราคาที่นักลงทุนจ่ายต่อหุ้นในขณะออก มักย่อว่า OIP หรือเรียกว่าราคาซื้อแรก (OPP)

หมายเหตุ: OIP แตกต่างจากมูลค่าตามใบแจ้งหนี้ มูลค่าตามใบแจ้งหนี้คือมูลค่าหุ้นที่ระบุไว้ในข้อบังคับของบริษัท ซึ่งกำหนดขึ้นอย่าง arbitrary ขณะจดทะเบียน และไม่มีความเกี่ยวข้องกับมูลค่าจริงของบริษัทเลย ไม่มีความหมายทางเศรษฐกิจจริง มูลค่าตามใบแจ้งหนี้ทั่วไปอยู่ที่ 0.001 ดอลลาร์สหรัฐหรือ 0.0001 ดอลลาร์สหรัฐ หรือสามารถใช้ “ไม่มีมูลค่าตามใบแจ้งหนี้” ได้

เราสามารถใช้ OIP เพื่อคำนวณจำนวนหุ้นที่ Top Gun ได้รับ โดยมีเงินลงทุน 10 ล้านดอลลาร์สหรัฐ และ OIP อยู่ที่ 4 ดอลลาร์สหรัฐ Top Gun จะได้รับผลลัพธ์จากการหารทั้งสองค่า:

ดังนั้น Top Gun จ่ายเงินสด 10 ล้านดอลลาร์สหรัฐเพื่อลงทุนใน SoftMet แลกกับหุ้นลำดับชั้น A จำนวน 2.5 ล้านหุ้น โดยทั่วไปแล้ว ความสัมพันธ์ระหว่าง OIP จำนวนเงินลงทุน และจำนวนหุ้นที่นักลงทุนในรอบนี้ได้รับคือ:

เมื่อคุณรู้ค่าใดๆ สองค่าจากสามค่านี้ คุณสามารถกำหนดค่าที่สามได้ รายการข้อกำหนดในโลกแห่งความเป็นจริงอาจแตกต่างกันอย่างมากเมื่ออธิบายการลงทุนที่เสนอ แต่ควรสามารถย้อนกลับไปหาสามค่านี้จากข้อมูลที่ให้มาเสมอ รายการข้อกำหนดของ SoftMet ให้จำนวนเงินลงทุนและ OIP หรืออาจให้จำนวนเงินลงทุนและจำนวนหุ้นที่นักลงทุนได้รับ

ตัวอย่างที่ 1: ราคาออกครั้งแรก

กองทุน VC Great Innovation Partners ได้ลงทุนในบริษัทเริ่มต้น Fox Solutions, Inc. โดยได้รับหุ้นลำดับแรกในรอบ种子 2 ล้านหุ้น ในจำนวนเงินลงทุน 25 ล้านดอลลาร์สหรัฐ ราคาการออกหุ้นเดิมของหลักทรัพย์นี้คือเท่าใด?

ราคาออกครั้งแรกคือ:

กล่าวอีกนัยหนึ่ง Great Innovation จ่ายเงิน 12.5 ดอลลาร์สหรัฐต่อหุ้นลำดับแรกในรอบซีดีร์

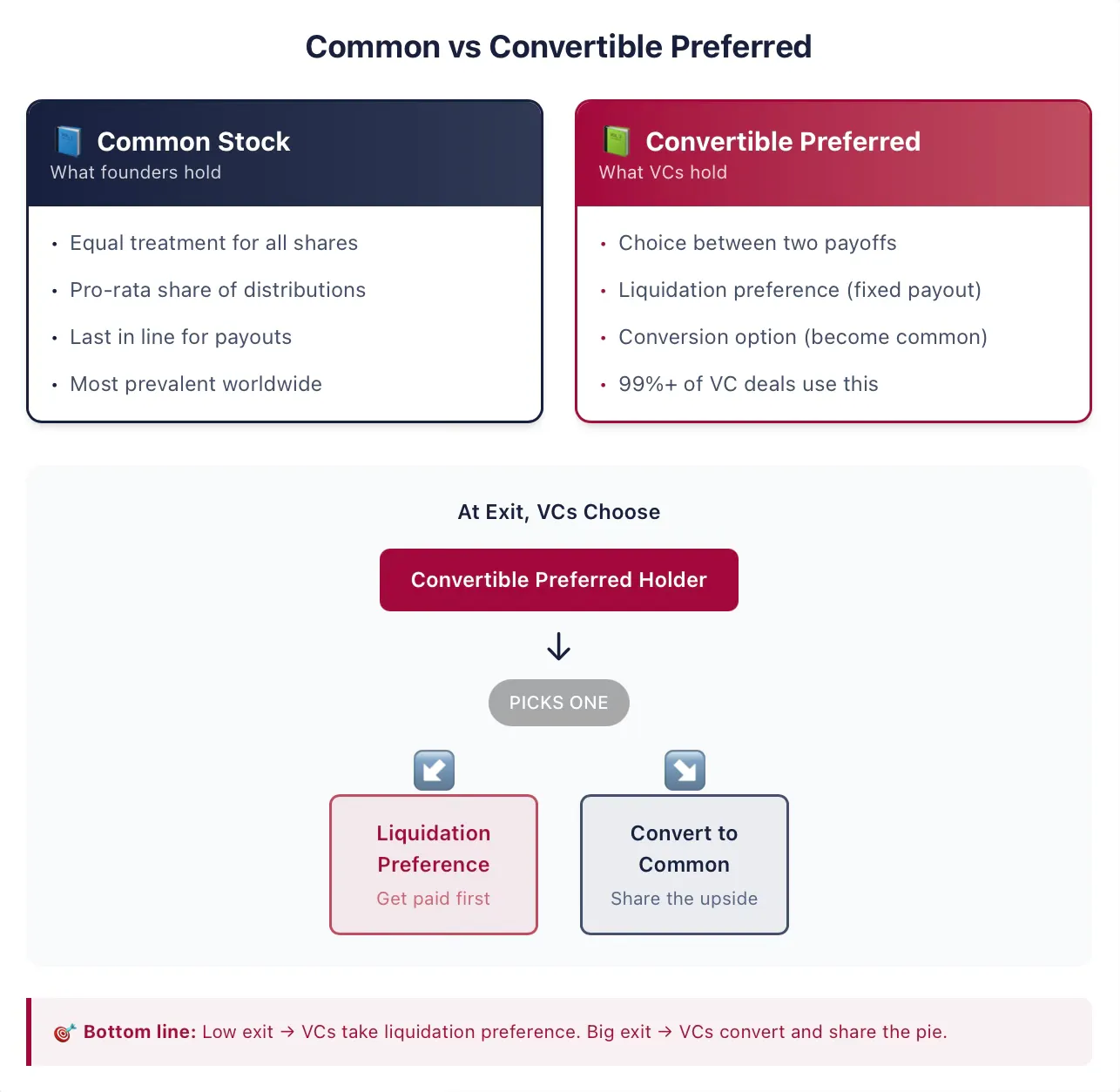

ผู้ก่อตั้งมักถือหุ้นสามัญ

ผู้ก่อตั้งบริษัทในระยะเริ่มต้นมักถือหุ้นสามัญ ซึ่งเป็นรูปแบบการถือครองที่พบได้ทั่วไปที่สุดในบริษัทจดทะเบียนและบริษัทเอกชนทั่วโลก หุ้นเป็นรูปแบบหนึ่งของการถือครองกิจการที่ให้สิทธิ์แก่ผู้ถือ (หรือที่เรียกว่าผู้ถือหุ้น) กล่าวอีกนัยหนึ่ง ผู้ถือหุ้นมีสิทธิ์เรียกร้องต่อทรัพย์สินของบริษัท คำว่า “หุ้น” (equity) เป็นอีกคำหนึ่งที่มักใช้เพื่ออธิบายสิทธิ์ในการเรียกร้องของหุ้น และเราจะใช้คำว่า “หุ้น” และ “equity” แทนกันได้ คำว่า “หุ้น” หรือ “equity” ยังใช้แยกแยะหลักทรัพย์เหล่านี้ออกจากประเภทสิทธิ์เรียกร้องของบริษัทอีกประเภทหนึ่งที่พบบ่อย คือหนี้

การเพิ่มคำว่า “ordinary” ใน “ordinary shares” มีความหมายเฉพาะเมื่อบริษัทเดียวกันออกหลักทรัพย์ประเภทอื่นๆ ถ้า ordinary shares เป็นหลักทรัพย์เดียวที่บริษัทออก ทุกหุ้นของบริษัทจะได้รับการปฏิบัติเท่าเทียมกัน—มีสิทธิเรียกร้องเพียงประเภทเดียว! โดยทั่วไปแล้ว การจัดการหุ้น ordinary แต่ละหุ้นจะเหมือนกับหุ้น ordinary อื่นๆ อย่างสมบูรณ์

เมื่อมีการจ่ายผลตอบแทน หุ้นสามัญหนึ่งหุ้นจะมีสิทธิ์รับผลตอบแทนเท่ากันอย่างสมบูรณ์กับหุ้นสามัญใดๆ ก็ตาม ดังนั้น ผลตอบแทนจะถูกแบ่งเท่าๆ กันระหว่างหุ้นสามัญที่หมุนเวียนอยู่ทั้งหมด อย่างไรก็ตาม หากผู้ถืออื่นๆ ถือหลักทรัพย์ประเภทอื่น การจ่ายผลตอบแทนอาจแตกต่างอย่างมาก ในธุรกรรม VC มักจะเป็นเช่นนั้นเสมอ

นักลงทุนถือหุ้นบวกที่แปลงเป็นหุ้นได้

หุ้นลำดับแรกแบบแปลงได้ที่ Top Gun ได้รับเป็นตัวอย่างของหุ้นลำดับแรกแบบแปลงได้ หุ้นลำดับแรกแบบแปลงได้เป็นหลักทรัพย์ที่นักลงทุน VC ส่วนใหญ่ในสหรัฐอเมริกาเลือกใช้ หลักทรัพย์นี้รวมคุณลักษณะของหนี้และหุ้นสามัญไว้ด้วยกัน สำหรับผู้ประกอบการหรือนักลงทุนสตาร์ทอัพที่มีความทะเยอทะยาน ข้อเสียคือโครงสร้างของหลักทรัพย์นี้ค่อนข้างซับซ้อน โดยเฉพาะเมื่อเทียบกับหลักทรัพย์ทางการเงินแบบดั้งเดิมสองประเภท ได้แก่ หนี้โดยตรงและหุ้นสามัญ แต่โชคดีที่ตอนนี้เราจะมาเรียนรู้มันร่วมกัน

ในแก่นแท้ หุ้นบวกสิทธิ์แปลงสภาพเป็นหลักทรัพย์ทางการเงินที่ให้ผู้ถือมีตัวเลือกสองทางในการรับผลตอบแทน ผู้ถือสามารถเลือกแปลงหุ้นบวกสิทธิ์แปลงสภาพเป็นหลักทรัพย์อีกประเภทหนึ่ง โดยทั่วไปคือหุ้นสามัญ (ซึ่งเรียกว่าคุณสมบัติการแปลงแบบเลือกได้) หรือผู้ถือสามารถรับเงินชำระครั้งเดียวก่อนที่ผู้ถือหุ้นสามัญจะได้รับผลตอบแทนใดๆ (ซึ่งเรียกว่าคุณสมบัติสิทธิ์การชำระก่อนในกรณี liquidation) สิทธินี้มักมาพร้อมเงื่อนไขเพิ่มเติมมากมาย และขึ้นอยู่กับข้อตกลงสัญญาเพิ่มเติมอีกหลายประการที่เราจะพิจารณาต่อไป แต่แนวคิดหลักคือ หลักทรัพย์นี้ให้สิทธิ์แก่นักลงทุนในการเลือกระหว่างคุณสมบัติการแปลงและคุณสมบัติสิทธิ์การชำระก่อนในกรณี liquidation

จุดสำคัญมาก—โดยเฉพาะสำหรับผู้ที่มีประสบการณ์ในตลาดหุ้นและธนาคารเพื่อการลงทุน—ในตลาดการเงินแบบดั้งเดิม บริษัทบางแห่งอาจออกหลักทรัพย์ที่เรียกว่าหุ้นบุริมสิทธิ์ แม้จะดูเหมือนกันในแง่ผิวเผิน แต่หลักทรัพย์ที่ออกในการทำธุรกรรม VC มีคุณลักษณะหลายประการที่ทำให้แตกต่างจากหุ้นบุริมสิทธิ์ในตลาดสาธารณะอย่างสิ้นเชิง หากคุณรู้จักหุ้นบุริมสิทธิ์จากตลาดสาธารณะ—นี่คือสิ่งที่ต่างกัน อย่าข้ามส่วนนี้

ตัวอย่างที่ 2: หุ้นบุริมสิทธิ์ที่ออกโดยบริษัทจดทะเบียน

ในปี 2018 บริษัทประกันภัยรายใหญ่ที่จดทะเบียนในตลาด MetLife ได้ออกหุ้น ưu tiênชุดใหม่ MET-E จำนวน 28 ล้านหุ้นให้กับตลาด หุ้น ưu tiênประเภทนี้มีลักษณะคล้ายกับหลักทรัพย์หนี้ โดยนักลงทุนจะได้รับเงินปันผลคงที่ถาวร MET-E ให้ดอกเบี้ยตามใบแจ้งหนี้ที่ 5.63% แต่ไม่มีสิทธิ์ออกเสียงใดๆ (ต่างจากหุ้นสามัญ) ผู้ถือหุ้น ưu tiênมีสิทธิ์ได้รับเงินปันผลก่อนผู้ถือหุ้นสามัญ (แต่หลังจากเจ้าหนี้) หุ้น ưu tiênประเภท MET-E มักไม่มีคุณสมบัติการแปลงเป็นหุ้น

สัญญา VC มักเรียกหลักทรัพย์ประเภทนี้ว่าหุ้น ưu tiên แต่เมื่อคุณเห็นคำว่า “หุ้น ưu tiên” ในสัญญา VC หรือรายการเงื่อนไข คุณสามารถมั่นใจได้ว่ามันก็เป็นหุ้นที่สามารถแปลงได้เช่นกัน ในงานวิเคราะห์สัญญา VC หลายพันฉบับของฉัน มากกว่า 99% ของ “หุ้น ưu tiên” เป็นหุ้นที่สามารถแปลงได้

แม้ว่าสัญญาโดยทั่วไปจะตัดคำว่า “แปลงเป็นหุ้น” ออกจากรายชื่อหลักทรัพย์ แต่มักจะมีคำเพิ่มเติมอื่นๆ ต่อท้าย เช่น หลักทรัพย์อาจถูกตั้งชื่อว่าหุ้นลำดับแรกชุด A เช่นเดียวกับกรณีการลงทุนที่ Top Gun เสนอ

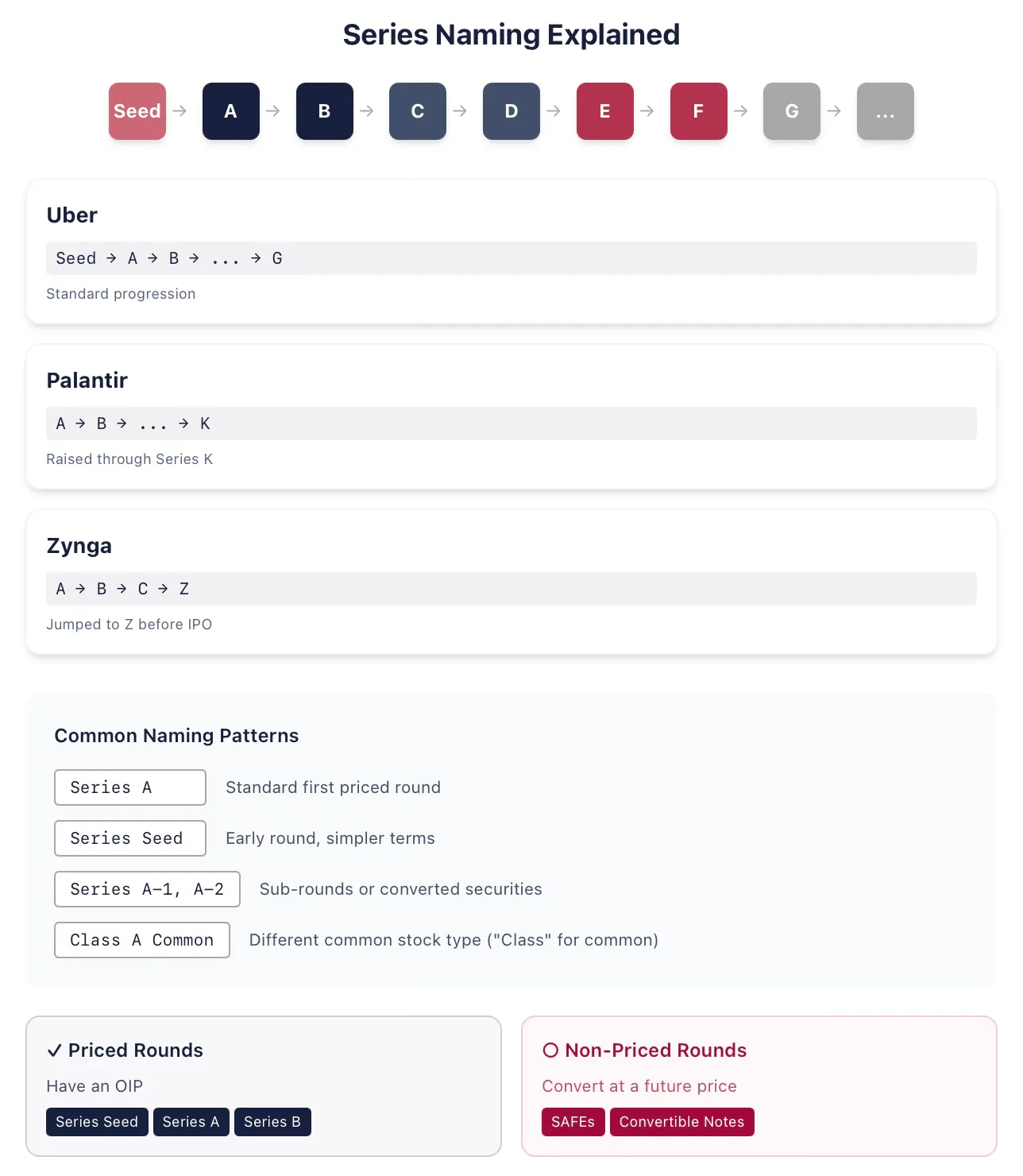

ตัวอย่างที่ 3: ลำดับตัวอักษร

บริษัทเรียกรถร่วม Uber ได้ออกหุ้นบุริมสิทธิ์ในแต่ละรอบการระดมทุนตามลำดับ ตั้งแต่รอบ Seed, Series A, Series B ไปจนถึง Series G ขณะอยู่ภายใต้การสนับสนุนของนักลงทุนเอกชน ในปี 2015 บริษัทวิเคราะห์ข้อมูลขนาดใหญ่ Palantir ได้ออกหุ้นบุริมสิทธิ์ Series K (ก่อนหน้านี้ได้ออกหุ้นบุริมสิทธิ์ Series A ถึง Series J แล้ว) บริษัทอวกาศ SpaceX มีแนวโน้มจะใช้ตัวอักษรทั้งหมดเพื่อตั้งชื่อหุ้นบุริมสิทธิ์แต่ละชุดก่อนการเข้าตลาดหลักทรัพย์ (ฉันเขียนข้อความนี้ในเดือนมกราคม 2026) ในบางกรณี บริษัทอาจออกหลักทรัพย์ไม่ตามลำดับตัวอักษร เช่น เมื่อเกิดการปรับโครงสร้างองค์กร ตัวอย่างเช่น บริษัทเกมออนไลน์ Zynga ได้ออกหุ้นบุริมสิทธิ์ Series A, Series B และ Series C แล้วกระโดดไปออกหุ้นบุริมสิทธิ์ Series Z ก่อนการเสนอขายหุ้นครั้งแรกต่อสาธารณะ

ในอดีต หุ้นลำดับแรกแบบ A เป็นชื่อของหลักทรัพย์ที่ออกในการระดมทุน VC รอบแรก ตลอดช่วงสิบห้าปีที่ผ่านมา หลักทรัพย์ประเภทแรกมักถูกเรียกว่าหุ้นลำดับแรกแบบ Seed (เช่นเดียวกับกรณีของ Uber) ซึ่งมักหมายความว่าโครงสร้างของหลักทรัพย์นี้อาจเรียบง่ายกว่าหุ้นลำดับแรกแบบ A ที่สมบูรณ์แบบ ผู้ก่อตั้งและนักลงทุนอาจต้องการสื่อสารว่าบริษัทนี้เป็นบริษัทในระยะเริ่มต้นอย่างมาก เมื่อบริษัทดำเนินการระดมทุนรอบถัดไป มักจะออกหุ้นลำดับแรกแบบ A ซึ่งหมายความว่าคุณไม่ควรสมมติว่า “รอบ A” หมายถึงการระดมทุน VC รอบแรกเสมอไป

แล้วการระดมทุน VC รอบแรกคืออะไร? วิธีการพิจารณาที่ดีที่สุดคือถามว่ารอบนี้เป็นรอบที่กำหนดราคาหรือไม่ นั่นคือหลักทรัพย์มี OIP หรือไม่ หากบริษัทออก SAFE หรือเครื่องมือหนี้ที่แปลงเป็นหุ้นได้ ถือว่าไม่ใช่รอบที่กำหนดราคา; แต่หุ้น ưu tiênในรอบ种子ถือเป็นรอบที่กำหนดราคา (หมายเหตุ: คุณมักจะได้ยินว่ารอบที่ไม่กำหนดราคาจะไม่ได้กำหนดมูลค่าใดๆ ให้กับบริษัท ซึ่งไม่ถูกต้อง เราจะพูดถึงเรื่องนี้ในเวลาที่เหมาะสม)

ทนายความที่ให้คำแนะนำแก่นักลงทุน VC และบริษัทสตาร์ทอัพมักมีความคิดสร้างสรรค์ในการตั้งชื่อ จึงมีรูปแบบการตั้งชื่ออื่นๆ อีกมากมาย บางครั้งความแตกต่างเล็กน้อยเหล่านี้สะท้อนถึงข้อตกลงเฉพาะบางประการ ตัวอย่างเช่น หลังจาก série ใดๆ อาจมีหมายเลขเพิ่มเติมตามมา (เช่น หลังจาก Series A อาจมี Series A-1, A-2 เป็นต้น) หากเป็นส่วนหนึ่งของการระดมทุนเดียวกัน มักจะมีหุ้น A-1 เหมือนกับหุ้น Series A เพียงบางข้อกำหนดเท่านั้นที่แตกต่างกันเล็กน้อย นอกนั้นถือว่าเหมือนกันโดยทั่วไป เนื่องจากหลักทรัพย์ที่หมุนเวียนอยู่บางส่วนถูกแปลงเป็น (เกือบเทียบเท่ากับ) Series A หรืออาจเป็นส่วนหนึ่งของการระดมทุนที่แตกต่างกันโดยสิ้นเชิง เช่น เพราะบริษัทรู้สึกว่ายังไม่บรรลุเป้าหมายที่ตลาดคาดหวังสำหรับบริษัท Series B ในอุตสาหกรรมนี้