ผู้เขียน: Prathik Desai

แปลโดย:Block unicorn

คำนำ

ทุกคนยอมรับว่าสกุลเงินคงที่กำลังเติบโตอย่างรวดเร็ว ปริมาณการหมุนเวียนได้เพิ่มขึ้นมากกว่าสองเท่า และปริมาณการซื้อขายที่ปรับแล้วเพิ่มขึ้นมากกว่าสามเท่า ทั้งหมดนี้ใช้เวลาเพียงสองปี ยอดการซื้อขายที่ปรับแล้วรายเดือนของสกุลเงินคงที่เมื่อเดือนที่แล้วแตะระดับสูงสุดเป็นประวัติการณ์ บางคนไม่สนใจข้อมูลเหล่านี้ แต่ชุมชนคริปโตบนทวิตเตอร์ (CT) กลับตื่นเต้นอย่างมาก

แต่ตัวเลขเพียงอย่างเดียวไม่ได้บ่งชี้ถึงการเติบโตมากนัก สิ่งที่สำคัญไม่แพ้กันคือบริบทที่การเติบโตเกิดขึ้น เช่น ใครใช้สกุลเงินคงที่ ใช้เพื่อวัตถุประสงค์ใด และรูปแบบการใช้งานกำลังเปลี่ยนแปลงหรือไม่ Allium ได้กรุณาเปิดเผยรายงานล่าสุดของพวกเขาเกี่ยวกับโครงสร้างพื้นฐานของสกุลเงินคงที่เรื่อง “Stablecoins: The Rise of a New Payment Channel” ให้เราดูล่วงหน้า รายงานนี้คุ้มค่าแก่การอ่าน เพราะกราฟในรายงานแสดงให้เห็นว่าการใช้งานสกุลเงินคงที่กำลังเปลี่ยนจากเพื่อส่งเงินข้ามพรมแดนด้วยต้นทุนต่ำไปสู่การสนับสนุนกิจกรรมทางธุรกิจทั่วไปและการชำระเงินระหว่างผู้จัดหาสินค้าของบริษัท

ในปัจจุบันการอภิปรายส่วนใหญ่เกี่ยวกับสกุลเงินคงที่มุ่งเน้นที่ว่ามันเป็นผลิตภัณฑ์ทางการเงิน (เช่น ธนาคารขนาดเล็ก หุ้นกู้รัฐบาลที่ห่อหุ้ม หรือเครื่องมือสร้างรายได้) หรือเป็นเพียงโครงสร้างพื้นฐานด้านการชำระเงิน การอภิปรายในระดับนโยบายเกี่ยวกับอนาคตของสกุลเงินคงที่อิงอยู่บนสมมติฐานว่าสกุลเงินคงที่เป็นเครื่องมือทางการเงินหลัก แต่ข้อมูลในรายงานแสดงว่าไม่ใช่เช่นนั้น การประกอบของกิจกรรมการซื้อขายสกุลเงินคงที่ในช่วงไม่กี่เดือนที่ผ่านมาเริ่มมีลักษณะเหมือนช่องทางการชำระเงินมากกว่าผลิตภัณฑ์ออมทรัพย์

นี่เหมือนกับรูปแบบการพัฒนาของเครือข่าย ACH ACH:ตั้งแต่แทนที่เช็คกระดาษในใบแจ้งเงินเดือน จนกลายเป็นโครงสร้างพื้นฐานหลักสำหรับการชำระเงินทางธุรกิจทั่วไป การชำระเงิน B2B และการชำระ账单ของผู้บริโภค

ในวันนี้ในการวิเคราะห์เชิงลึกนี้ ฉันจะใช้ข้อมูลจากรายงานโครงสร้างพื้นฐานของสกุลเงินคงที่ Allium เพื่ออธิบายว่ามันเปลี่ยนมุมมองของฉันเกี่ยวกับทิศทางการพัฒนาของสกุลเงินคงที่ได้อย่างไร

Speed Divergence

ตั้งแต่เดือนมกราคม 2024 ปริมาณเงิน lưu thôngของสกุลเงินที่มีมูลค่าคงที่ (คำนวณโดยหักปริมาณที่ไม่อยู่ในรอบการ lưu ออกจากปริมาณรวม) เพิ่มขึ้นมากกว่า 100% ในช่วงเดียวกัน ปริมาณการซื้อขายที่ปรับแล้ว (คำนวณโดยตัดการซื้อขายเท็จ การไหลเวียนภายในองค์กร และการโอนเงินไปกลับออก) เพิ่มขึ้น 317%

ในช่วงใดๆของขั้นตอนการสะสมสินทรัพย์ใหม่ ปริมาณการจัดหาโดยทั่วไปจะเติบโตเร็วกว่าการใช้งาน เมื่อสินทรัพย์มีความสุกงอม การใช้งานจะเติบโตเร็วกว่าปริมาณการจัดหา เนื่องจากผู้ถือสินทรัพย์จะใช้สินทรัพย์นั้นมากขึ้น ที่นี่ เนื่องจากปริมาณการซื้อขายที่ปรับแล้วของสตูเบิลโค인เติบโตเร็วกว่าปริมาณการจัดหาในตลาดอย่างมาก แสดงว่าสตูเบิลโคินได้พัฒนาจากสินทรัพย์เก็บรักษาค่าให้กลายเป็นสื่อกลางในการแลกเปลี่ยนหรือโอนค่าที่เหมาะสมยิ่งขึ้น

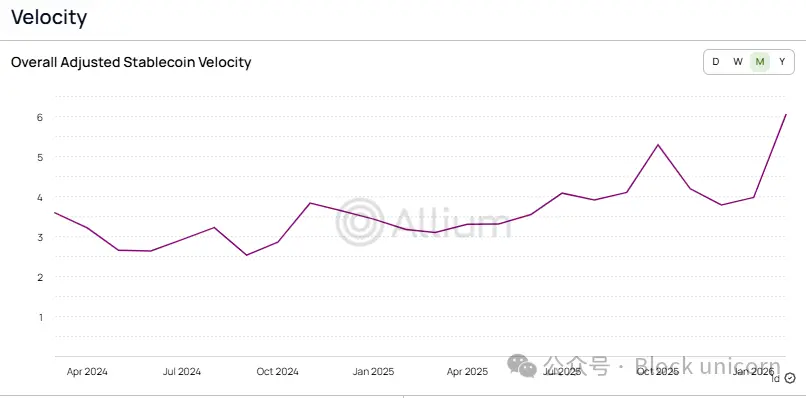

การเปลี่ยนแปลงนี้ยังสะท้อนให้เห็นในอัตราการหมุนเวียนของสกุลเงินที่มีมูลค่าคงที่ ซึ่งคือปริมาณการซื้อขายที่ปรับแล้วหารด้วยปริมาณการจัดหาที่หมุนเวียน。

ในสองปีที่ผ่านมา,ความเร็วในการซื้อขายสกุลเงินคงที่เพิ่มขึ้นจาก 2.6 เท่าเป็นมากกว่า 6 เท่า ซึ่งหมายความว่าอัตราการหมุนเวียนของสกุลเงินคงที่หนึ่งดอลลาร์เพิ่มขึ้น 2.3 เท่าเมื่อเทียบกับเดือนมกราคม หากเปรียบเทียบกับระบบการชำระเงินแบบดั้งเดิม จะเห็นได้ว่าการใช้งานสกุลเงินคงที่ได้พัฒนาไปอย่างมาก

อีกหนึ่งตัวชี้วัดความสุกงอมในการใช้งานสกุลเงินคงที่คือจำนวนธุรกรรม ซึ่งได้รับผลกระทบจากความผันผวนของธุรกรรมขนาดใหญ่น้อยที่สุด ดังนั้น เมื่อจำนวนธุรกรรมการชำระเงินเติบโตเร็วกว่าปริมาณการซื้อขาย การชำระเงินเฉลี่ยต่อรายการจึงกำลังลดลง ปรากฏการณ์นี้มักบ่งชี้ว่าระบบการชำระเงินกำลังดำเนินงานอย่างมั่นคง มากกว่าการเป็นเครื่องมือทดลองที่ถูกส่งเสริมระหว่างบอร์ดแลกเปลี่ยน

นี่จึงนำไปสู่คำถามที่ว่าใครเป็นผู้จ่ายเงินทั้งหมดเหล่านี้ และเงินที่จ่ายไปใช้เพื่อวัตถุประสงค์ใด?

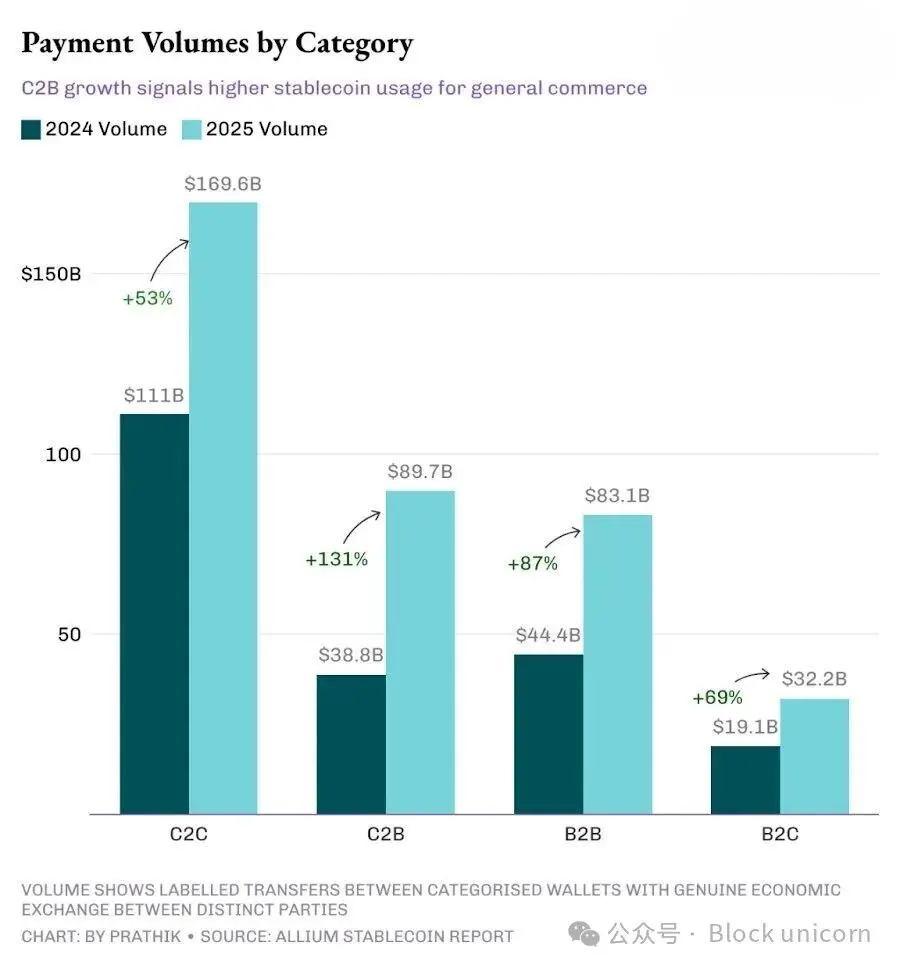

จนถึงปี 2025 ช่องทางผู้บริโภคสู่ผู้บริโภค (C2C) จะยังคงเป็นช่องทางที่ใหญ่ที่สุด โดยนำหน้าช่องทางผู้บริโภคสู่องค์กร (C2B) องค์กรสู่องค์กร (B2B) และองค์กรสู่ผู้บริโภค (B2C) แต่อัตราการเติบโตของมันช้าที่สุดในสี่ช่องทางหลัก

C2C การซื้อขายชะลอตัวลง ซึ่งสะท้อนถึงความสุกงอมของแอปพลิเคชันสกุลเงินเสถียร เนื่องจากการโอนเงินระหว่างบุคคลเป็นการใช้งานที่ง่ายที่สุด ไม่ต้องมีการผสานกับผู้ค้า ไม่ต้องใช้เครื่องมือเรียกเก็บเงิน ไม่ต้องใช้ API และมีอุปสรรคในการขยายการใช้งานน้อยมาก เทคโนโลยีการชำระเงินใหม่ๆ มักเริ่มต้นเช่นนี้

เมื่อสิบปีก่อน อินเดียเปิดตัวระบบการชำระเงินแบบรวม (UPI) ผู้ใช้รายย่อยเป็นกลุ่มแรกที่เข้าร่วม โดยได้รับแรงผลักดันจากโปรแกรมคืนเงินและกลยุทธ์การดึงดูดลูกค้าอื่นๆ ฉันจำได้ว่าในเวลานั้น คนทั่วไปใช้ Google Pay (ซึ่งในตอนแรกเรียกว่า Tez ในอินเดีย) เพื่อโอนเงินระหว่างบัญชีของตนเอง เพราะมันให้คืนเงิน 1 ดอลลาร์สหรัฐ จนกระทั่งเครื่องมือทางธุรกิจ รายงาน และระบบอุปกรณ์ยืนยันการชำระเงินแบบเฉพาะทางถูกเปิดตัว ร้านค้าและผู้ประกอบการจึงเริ่มเข้าร่วม

随着基础设施的成熟,商业应用案例开始占据更大的市场份额。而这种转变似乎正在发生。

C2B การเติบโตอย่างรวดเร็วในด้านนี้แสดงให้เห็นว่าผู้ใช้จำนวนมากขึ้นกำลังใช้สกุลเงินที่มีมูลค่าคงที่ในการทำกิจกรรมทางธุรกิจทั่วไป การสมัครใช้บริการ และการชำระเงินกับผู้ค้า ในขณะเดียวกัน การเติบโตในด้าน B2B แสดงให้เห็นว่าคู่ค้าทางธุรกิจกำลังนำสกุลเงินที่มีมูลค่าคงที่ไปใช้ในการออกใบแจ้งหนี้ การชำระเงินในห่วงโซ่อุปทาน และการดำเนินการทางการเงิน อัตราการเติบโตของ C2B และ B2B อยู่ที่ 131% และ 87% ตามลำดับ ซึ่งสูงกว่าอัตราการเติบโตโดยรวมของการชำระเงินที่ 76% แสดงให้เห็นว่าสัดส่วนของการชำระเงินทางธุรกิจในปริมาณการชำระเงินทั้งหมดกำลังเพิ่มขึ้น

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

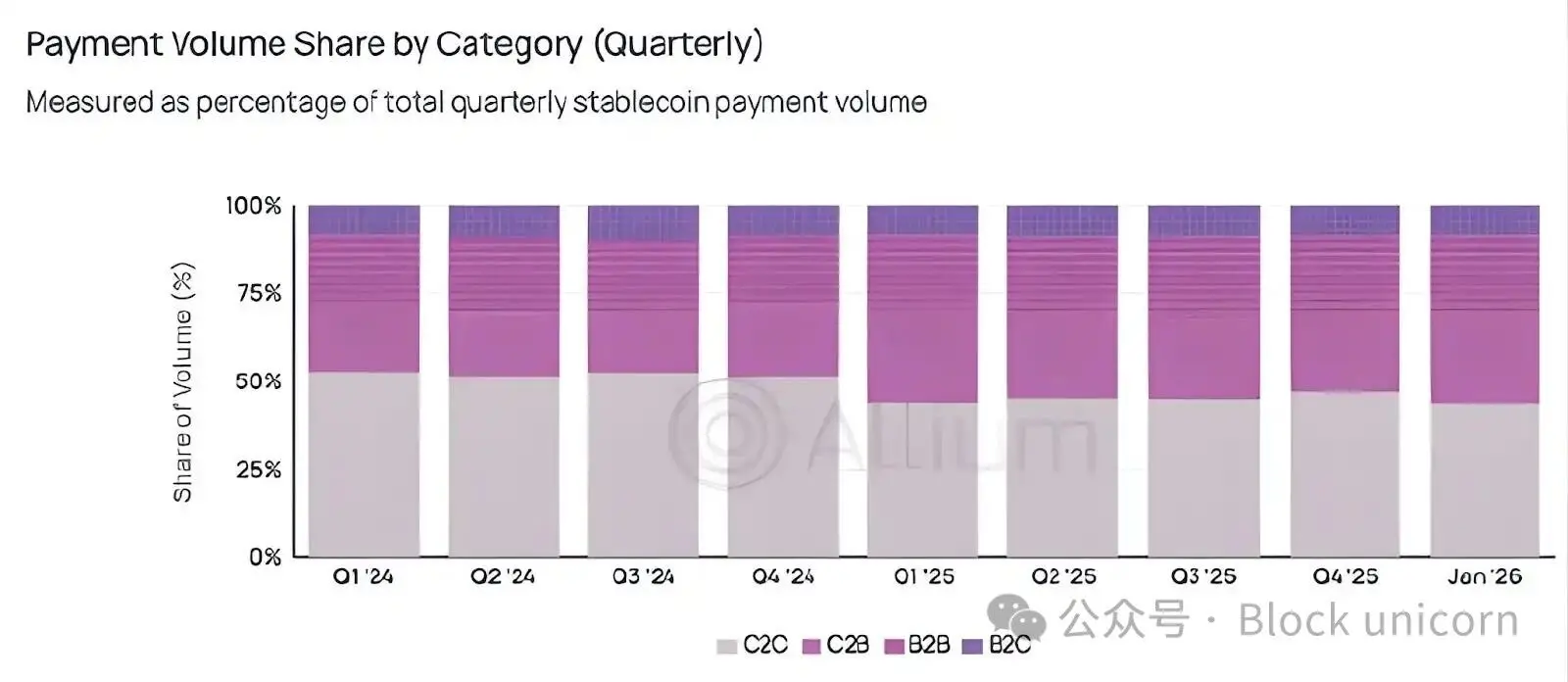

แม้ว่ารูปแบบแบบจุดต่อจุด (peer-to-peer) ยังคงครองสัดส่วนสูงสุดในเชิงปริมาณสัมบูรณ์ แต่กำลังถูกแทนที่อย่างรวดเร็วโดยรูปแบบจุดต่อจุด

ไตรมาสข้อมูลส่วนแบ่งตลาดทำให้การหมุนเวียนนี้ชัดเจนยิ่งขึ้น

ตั้งแต่ลดต่ำกว่า 50% ในไตรมาสแรกของปี 2025 เป็นต้นมา เปอร์เซ็นต์ของการชำระเงินแบบ C2C ไม่เคยเกิน 50%

โลกดูเหมือนกำลังก้าวพ้นระยะการทดลองการใช้สกุลเงินที่มีมูลค่าคงที่สำหรับการโอนแบบจุดต่อจุดที่มีความเสี่ยงต่ำและไม่บ่อยครั้ง ไปสู่การใช้งานอย่างต่อเนื่องสำหรับการชำระเงินที่เกิดขึ้นบ่อยครั้ง

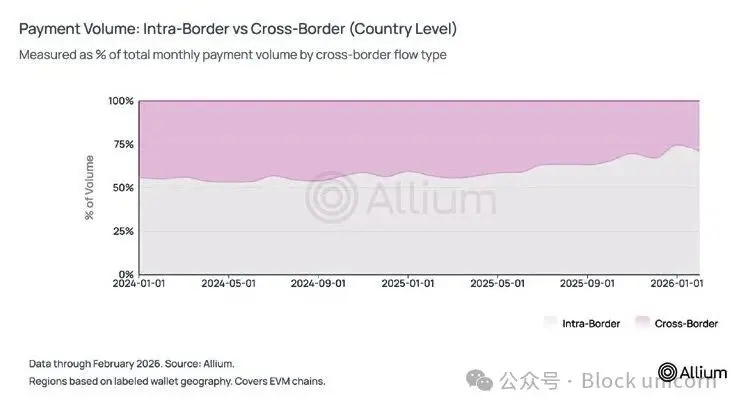

แต่ข้อมูลกลับแสดงให้เห็นถึงสถานการณ์ที่ต่างออกไปเมื่อฉันเริ่มติดตามการแพร่หลายของสกุลเงินที่มีมูลค่าคงที่ หนึ่งในมุมมองหลักที่สนับสนุนสกุลเงินที่มีมูลค่าคงที่คือมันสามารถใช้ส่งเงินข้ามพรมแดน และอาจทำลายรูปแบบของ Western Union โดยอนุญาตให้แรงงานในเศรษฐกิจที่พัฒนาแล้วส่งเงินกลับบ้าน แต่ข้อมูลกลับแสดงผลลัพธ์ที่ต่างออกไป

ปัจจุบัน ประมาณสามในสี่ของการชำระเงินด้วยสตีเบิลคอร์เกิดขึ้นภายในประเทศ ในช่วงปีที่ผ่านมา สัดส่วนปริมาณการชำระเงินข้ามพรมแดนได้ลดลงจาก 44% เหลือประมาณ 25-29% ในระดับภูมิภาค 84% ของการชำระเงินยังคงเกิดขึ้นภายในภูมิภาคทางภูมิศาสตร์เดียวกัน

จากกราฟทั้งหมดที่เราได้ดูมา ชัดเจนว่าสกุลเงินที่มีมูลค่าคงที่ไม่ได้แข่งขันกับ SWIFT ในตลาดการตั้งบัญชีระหว่างประเทศ แต่ตัวชี้วัด B2B ต่างๆ เช่น ตำแหน่งที่โดดเด่นในตลาดภายในประเทศร้อยละ 74 ขนาดการซื้อขายเฉลี่ยที่ลดลง การใช้งานในการจ่ายเงินเดือนเพิ่มขึ้น และการขยายตัวของการใช้งานในด้านใบแจ้งหนี้ บ่งชี้ว่าสกุลเงินที่มีมูลค่าคงที่กำลังแข่งขันกับช่องทางการชำระเงินภายในประเทศ เช่น ACH

เป็นข้อมูลอ้างอิง การชำระเงิน B2B ผ่าน ACH ในปี 2025 เพิ่มขึ้นประมาณ 10% ในขณะที่การชำระเงิน B2B ผ่านสกุลเงินคงที่ในช่วงเวลาเดียวกันเพิ่มขึ้น 87% ฉันตระหนักว่าขนาดสัมบูรณ์ของทั้งสองอย่างไม่สามารถเปรียบเทียบกันได้โดยตรง และเราต้องพิจารณาผลกระทบจากฐานที่ต่ำของสกุลเงินคงที่ด้วย อย่างไรก็ตาม แนวโน้มการเติบโตนี้ไม่สามารถมองข้ามได้

ทางข้างหน้ายังอีกยาว

เป็นเวลานานที่ฉันเชื่อว่าการโอนเงินข้ามพรมแดนและการโอนแบบจุดต่อจุดคือแรงผลักดันหลักที่ขับเคลื่อนการแพร่กระจายของสกุลเงินคงที่ ลองนึกภาพว่ามีคนหนึ่งในเอเชียสามารถรับดอลลาร์จากญาติในดูไบได้ในวันหยุดธนาคาร โดยไม่ต้องจ่ายค่าธรรมเนียมตัวกลาง 7-8% นี่เป็นเรื่องราวที่น่าดึงดูดมาก แต่เรื่องราวแบบนี้ยังมีอยู่ อาจไม่ใช่เรื่องหลักอีกต่อไป

ฉันพบว่าทฤษฎีทางธุรกิจในประเทศกำลังก้าวกระโดดอย่างเงียบๆ และเร็วมากกว่าสิ่งอื่นใด นี่น่าสนใจมาก ตลาดส่วนแบ่งของหมวด C2C ยังไม่สามารถกลับมาทำสถิติเกิน 50% ได้เลยเป็นเวลาเกินหนึ่งปี แต่จุดนี้กลับถูกพูดถึงน้อยมากในการอภิปรายเกี่ยวกับสกุลเงินดิจิทัล แต่ตัวชี้วัดนี้เอง คือสิ่งที่บ่งชี้ว่าสกุลเงินคงที่กำลังเปลี่ยนจากผลิตภัณฑ์สกุลเงินดิจิทัลธรรมดา ให้กลายเป็นโครงสร้างพื้นฐานทางการเงินที่รองรับกิจกรรมทางธุรกิจระหว่างผู้บริโภคกับผู้ค้า หรือระหว่างผู้ค้ากับผู้ค้า。

นอกจากนี้ยังควรสังเกตว่าการวิเคราะห์ปริมาณการชำระเงินของ Allium อิงจากข้อมูลกระเป๋าเงินที่พวกเขาได้ครอบคลุม ระบุ และติดป้ายไว้แล้ว แม้ว่าการวิเคราะห์นี้จะแสดงว่าปริมาณการชำระเงินคิดเป็นเพียง 2-3% ของปริมาณการซื้อขายสกุลเงินเสถียรที่ปรับแล้ว แต่นี่ยังถือเป็นค่าต่ำสุดเท่านั้น เนื่องจากอาจยังมีกระเป๋าเงินจำนวนมากที่ Allium ไม่สามารถครอบคลุมได้

ในอนาคต ฉันจะติดตามอย่างใกล้ชิดว่าสัดส่วนของ C2B และ B2B จะยังคงเติบโตต่อไปหรือไม่ และแนวโน้มการลดลงของมูลค่าธุรกรรมเฉลี่ยจะยังคงอยู่ในหลายไตรมาสข้างหน้าหรือไม่ หากแนวโน้มทั้งสองนี้ยังคงอยู่แม้ในช่วงที่ตลาดคริปโตฯ ซบเซา ก็แสดงว่าโครงสร้างพื้นฐานการชำระเงินด้วยสติเบิลได้เริ่มแยกตัวออกจากกิจกรรมคริปโตฯ ที่มีลักษณะการเดิมพันอย่างยั่งยืน