เขียนโดย James หัวหน้าระบบนิเวศของ Ethereum Foundation

แปลโดย: Chopper, Foresight News

เมื่อปีที่แล้ว ฉันพูดคุยกับ Tony McLaughlin เป็นครั้งแรก ขณะที่เขาเพิ่งออกจาก Citibank และก่อตั้งบริษัท Ubyx ไม่นาน สิ่งที่ประทับใจฉันที่สุดคือ: บุคคลที่ทำงานในธนาคารชั้นนำระดับโลกมานาน 20 ปี กลับมีความเชื่อแบบผู้เชี่ยวชาญด้านคริปโตเมื่อพูดถึงพร็อตคอลล์ พร้อมทั้งมีข้อโต้แย้งทุกข้อที่อิงอยู่บนกลไกจริงของการชำระเช็คและการธนาคารตัวแทน

ในฐานะผู้เชี่ยวชาญด้านอุตสาหกรรมการชำระเงิน มักลิน เชื่ออย่างจริงใจว่าโครงสร้างพื้นฐานที่เขาสร้างขึ้นตลอดอาชีพการงานของเขาจะถูกแทนที่ในเร็วๆ นี้

แมคลาฟลินไม่ใช่ผู้ก่อตั้งสตาร์ทอัพในแบบที่เราจินตนาการไว้ เขาเป็นผู้บริหารระดับสูงด้านการชำระเงินที่มีประสบการณ์ยาวนาน มาจากธนาคารขนาดใหญ่ที่สุดแห่งหนึ่งของโลก และแนวทางการดำเนินธุรกิจของเขาสะท้อนให้เห็นสิ่งนี้: นำเสนอแนวคิด นำไปสู่ตลาด และให้ตลาดเป็นผู้บอกว่าถูกหรือผิด

สกุลเงินคงที่จะเป็นสกุลเงินทั่วไปได้อย่างแท้จริงได้อย่างไร? สกุลเงินที่ปรากฏในบัญชีธนาคารของคุณและเทียบเท่ากับเงินสด

คำตอบของเขาเกี่ยวข้องกับโครงสร้างพื้นฐานที่น่าเบื่ออย่างยิ่ง จนผู้คนส่วนใหญ่ในวงการคริปโตไม่เคยคิดถึงมันเลย และผู้คนในวงการธนาคารดั้งเดิมยังไม่ตระหนักว่าพวกเขาต้องการมัน

สร้างระบบด้วยมือตัวเอง แล้วเดินจากไป

ก่อนอื่น สรุปสั้นๆ เกี่ยวกับเส้นทางอาชีพของ McLaughlin ซึ่งพื้นฐานของเขาสำคัญอย่างยิ่งต่อเรื่องนี้

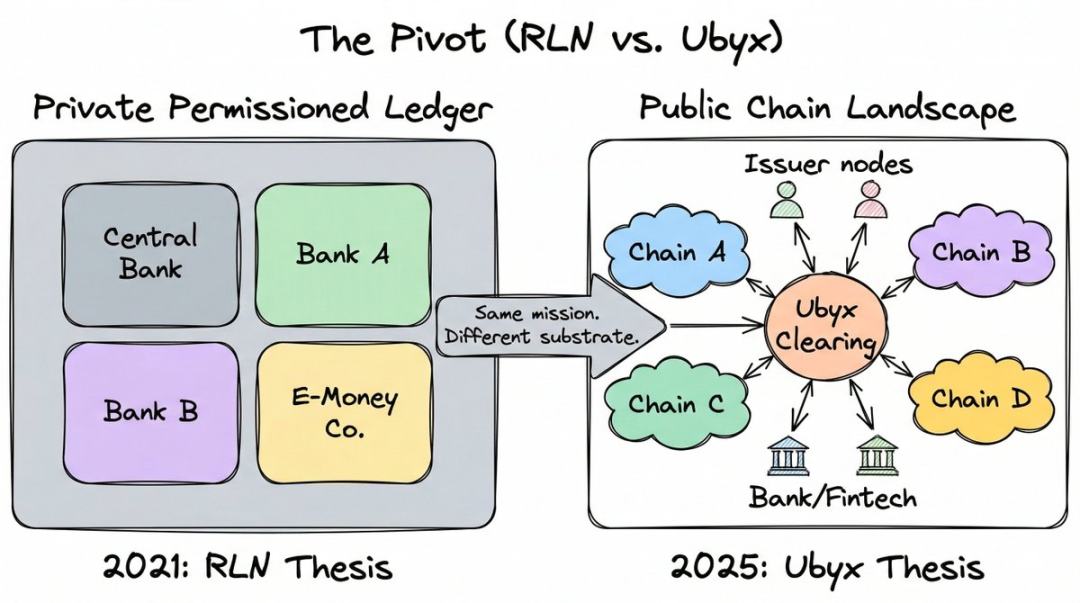

เขาทำงานที่ซิตี้กรุ๊ปมากกว่า 20 ปี และเลื่อนตำแหน่งเป็นผู้จัดการทั่วไปของแผนกทรัพยากรการเงินและโซลูชันการค้า โดยเน้นที่สาขาการชำระเงินแบบใหม่ ระหว่างนั้น เขาได้รับบทบาทเป็นผู้ออกแบบหลักของเครือข่ายหนี้ที่ได้รับการกำกับดูแล (RLN) ซึ่งอาจเป็นหนึ่งในแนวคิดบล็อกเชนระดับองค์กรที่มีอิทธิพลมากที่สุดในห้าปีที่ผ่านมา

RLN ได้เสนอสมุดบัญชีส่วนตัวร่วมกัน ซึ่งธนาคารกลาง ธนาคารพาณิชย์ และสถาบันเงินอิเล็กทรอนิกส์สามารถออกหนี้ที่ถูกแท็กซ์บนแพลตฟอร์มเดียวกันได้ นี่คือการตอบสนองของอุตสาหกรรมที่ได้รับการกำกับดูแลต่อสกุลเงินดิจิทัลสาธารณะ

McLaughlin ได้ร่วมกับเฟดและสมาคมการเงินของอังกฤษในการพิสูจน์แนวคิด ซึ่งแนวคิดนี้ยังมีอิทธิพลต่อการทำงานของธนาคารกลางสิงคโปร์ ธนาคารสำหรับการตั้งถิ่นฐานระหว่างประเทศ (BIS) ก็ยอมรับว่า RLN เป็นแรงบันดาลใจให้กับแนวคิด 「สมุดบัญชีเดียว」 โครงการ Agorá ได้ร่วมมือกับธนาคารกลางเจ็ดแห่งและสถาบันการเงินมากกว่า 40 แห่งในการใช้โครงสร้างที่คล้ายกัน ไม่ว่าจะพิจารณาจากมุมใด ก็ถือเป็นโครงสร้างพื้นฐานระดับชั้นนำ

จากนั้น แมคลาฟลินได้ลาออกและถอยออกจากโครงการนี้อย่างสมบูรณ์

ตลอดหลายปีที่ผ่านมา เขาได้พยายามพิสูจน์ว่าโซ่การอนุญาตแบบส่วนตัวคืออนาคตของสกุลเงินที่มีการควบคุม เทคโนโลยีนี้เองไม่มีปัญหา ปัญหาคือ ยังไม่มีใครแก้ไขปัญหาการเริ่มต้นจากศูนย์ได้

คุณขอให้ธนาคารใหญ่ทั่วโลกและธนาคารกลางทั้งหมดเข้าร่วมเครือข่ายที่ยังไม่มีอยู่จริง โดยไม่มีใครอยากเป็นคนแรกลงมือทำ ในพอดีครั้งหนึ่ง เขาเรียกสิ่งนี้ว่า “ปัญหาการเริ่มต้น”: คุณต้องเริ่มเครือข่ายก่อนจึงจะมีคนอื่นใช้งาน แต่ไม่มีใครอยากช่วยคุณเริ่มต้น เพราะตอนนี้ยังไม่มีใครใช้งาน

แต่บล็อกเชนสาธารณะได้แก้ปัญหานี้ไปแล้ว พวกมันมีผู้ใช้ มีสภาพคล่อง และมีนักพัฒนา การเริ่มต้นจากศูนย์ได้กลายเป็นอดีตไปแล้ว

ช่วงเวลาที่เขาเข้าใจอย่างแท้จริงคือการเลือกตั้งสหรัฐอเมริกาปี 2024 เขาสังเกตแนวโน้มทางการเมืองและสรุปว่ากฎหมายควบคุมสตีเบิลโค인จะต้องผ่านไป ซึ่งหมายความว่าธนาคารสุดท้ายจะได้รับอนุญาตให้ดำเนินงานบนบล็อกเชนสาธารณะ เพราะสตีเบิลโคินอยู่บนบล็อกเชนสาธารณะ กฎหมาย GENIUS ที่ลงนามมีผลบังคับใช้ในเดือนกรกฎาคม 2025 ยืนยันว่าเขาถูก

เขาอธิบายการตัดสินใจนี้ด้วยวิธีที่ตรงไปตรงมาตามปกติ: “ตั้งแต่วันนั้น ผมตัดสินใจไม่ใช้เวลาแม้แต่วินาทีเดียวในการผลักดันการใช้งานโซลูชันแบบลิขสิทธิ์ส่วนตัวอีกต่อไป”

เขาออกจากซิตี้ และก่อตั้ง Ubyx เมื่อเดือนมีนาคม 2025

ความเข้าใจผิดของธนาคารเกี่ยวกับสกุลเงินที่มีมูลค่าคงที่

วันที่ 3 มีนาคม 2026 ประธานาธิบดีทรัมป์ได้กล่าวหาธนาคารของสหรัฐฯ ว่า “ทำลาย” กฎหมาย GENIUS และ “ควบคุม” วาระการเงินดิจิทัลของเขา โดยจุดขัดแย้งอยู่ที่ผลกำไร

ธนาคารได้ให้การสนับสนุนอย่างแข็งขันเพื่อต่อต้านสกุลเงินคงที่ที่ให้ดอกเบี้ย โดยอ้างว่ามันจะดึงเงินฝากออกจากระบบธนาคารแบบดั้งเดิม ธนาคารแห่งอังกฤษก็พิจารณาจำกัดจำนวนการถือครองสกุลเงินคงที่ด้วยเหตุผลเดียวกัน

ความกลัวนี้มีอยู่จริง: ปริมาณการออกสกุลเงินเสถียรระดับโลกได้ vượtเกิน 3 แสนล้านดอลลาร์สหรัฐ หากสิ่งนี้หมายถึงเงินฝากที่ออกจากงบดุลของธนาคารพาณิชย์ ผลกระทบต่อความสามารถในการให้สินเชื่อจะรุนแรงมาก

แต่แมคลาฟลินเชื่อว่าคำถามนี้ตั้งขึ้นผิดทิศทาง ตลอดปีที่ผ่านมา เขาได้ยืนยันจุดเดียวเท่านั้นในทุกโอกาสและพอดีต: สเตเบิลคอร์ไม่ใช่ภัยคุกคามต่อการฝากเงิน แต่เป็นของขวัญรายได้ที่ยิ่งใหญ่

จุดเริ่มต้นของข้อผิดพลาดในการรับรู้คือวิธีที่ผู้คนจัดหมวดหมู่เครื่องมือนี้

เขากล่าวว่า: "หากหน่วยงานกำกับดูแลนิยามสแตเบิลคอร์เป็น 'สินทรัพย์ดิจิทัลที่ผูกกับสกุลเงิน fiat' ฉันคิดว่าพวกเขาได้ผิดพลาดพื้นฐาน ฉันมองว่าสิ่งนี้เทียบเท่ากับการพูดว่า 'เช็คคือกระดาษที่ผูกกับสกุลเงิน fiat'"

ความหมายของเขาคือ หน่วยงานกำกับดูแลได้ทำผิดพลาดที่จะไม่เคยทำกับเช็ค: พวกเขาใช้เทคโนโลยี (โทเค็นเข้ารหัส) เพื่อกำหนดนิยามของเครื่องมือ แทนที่จะใช้ฟังก์ชันที่แท้จริงของมัน (คำมั่นสัญญาที่จะจ่ายตามมูลค่าหน้า) เทคโนโลยีเป็นเพียงส่วนเสริม ขณะที่คำมั่นสัญญาคือหัวใจหลัก

การเขียน “ฉันหนี้คุณ 10 ดอลลาร์” บนแผ่นดินเหนียว กระดาษ หรือโทเค็น ERC-20 บน Ethereum นั้น เครื่องมือทางกฎหมายเหมือนกัน ประเด็นสำคัญคือใครเป็นผู้ให้คำมั่น และคำมั่นนั้นสามารถบังคับใช้ได้หรือไม่

ในกรอบของเขา สกุลเงินคงที่ไม่ใช่ผลิตภัณฑ์ดิจิทัลใหม่ แต่เป็นรูปแบบล่าสุดของเครื่องมือที่เก่าแก่ที่สุดอย่างหนึ่งในกฎหมายการค้า: เอกสารสัญญาที่สามารถโอนได้

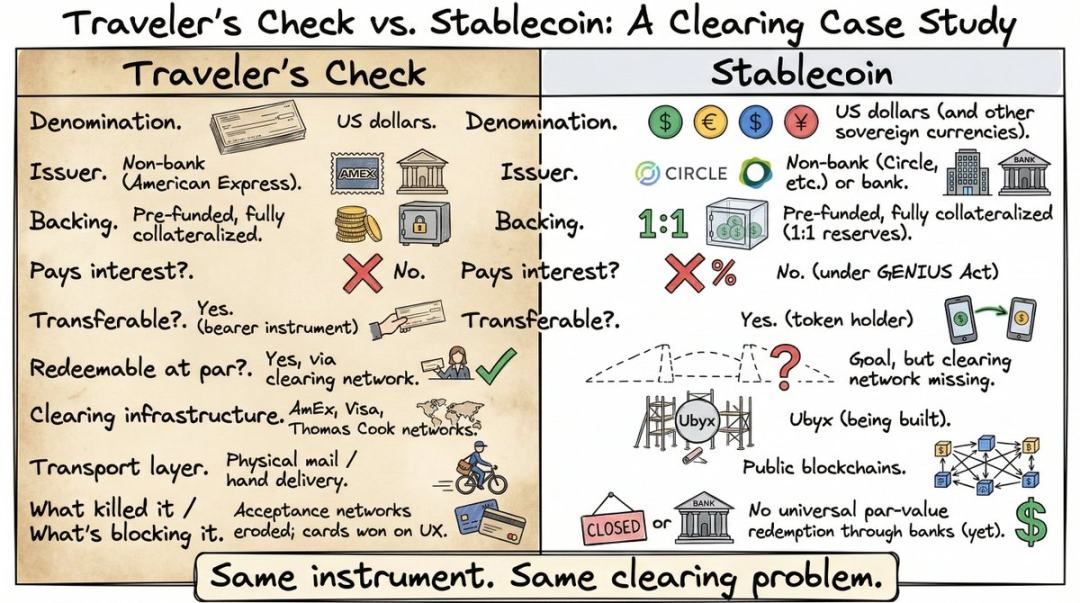

เขาเปรียบเทียบมันกับเช็คเดินทางของ American Express ในปี 1891

หากคุณอายุไม่ถึง 35 ปี อาจไม่เคยใช้หรือแม้แต่ได้ยินเกี่ยวกับมันมาก่อน ก่อนที่บัตรเดบิตและตู้เอทีเอ็มจะแพร่หลายทั่วโลก ตั๋วเดินทางเป็นวิธีหลักที่ผู้คนใช้ในการพกเงินสดไปต่างประเทศ โดยซื้อจากอเมริกันเอ็กซ์เพรสหรือธนาคารล่วงหน้าในมูลค่าที่ระบุไว้ แล้วสามารถใช้จ่ายเหมือนเงินสดได้ทั่วโลก โดยร้านค้าหรือธนาคารท้องถิ่นจะรับตามมูลค่าที่ระบุ เพราะเครือข่ายการชำระเงินรับประกันว่าจะจ่ายเงินให้ผู้ออกตั๋ว

ฉันเคยใช้ตอนเดินทางแบบแบ็คแพ็คในเอเชีย ตอนนี้นึกขึ้นมาแล้วก็ปวดหัว: ต่อคิวที่เคาน์เตอร์ธนาคาร ลงนามแล้วต้องลงนามอีกครั้ง รอให้พนักงานโทรติดต่อผู้ออกเช็ค อัตราแลกเปลี่ยนก็แย่มาก ไม่แปลกใจเลยที่เมื่อบัตรธนาคารแพร่หลาย เช็คเดินทางก็หายไปเกือบในพริบตา

แต่คุณสมบัติของมันเหมือนกับสกุลเงินที่มีมูลค่าคงที่อย่างสมบูรณ์: เครื่องมือสกุลเงินดอลลาร์สหรัฐ ออกโดยองค์กรที่ไม่ใช่ธนาคาร โหลดล่วงหน้า ประกันเต็มจำนวน ไม่มีดอกเบี้ย สามารถโอนให้ผู้ถือหุ้นได้ และสามารถแลกคืนตามมูลค่าหน้าตั๋ว

การเปรียบเทียบของแมคลาฟลินนั้นถูกต้อง แต่ผู้ฟังส่วนใหญ่ไม่ได้เข้าใจอย่างแท้จริง ผู้คนส่วนใหญ่ไม่เห็นปัญหาการชำระหนี้ของสกุลเงินที่มีมูลค่าคงที่ เพราะพวกเขาไม่เคยใช้เครื่องมือที่เคยแก้ปัญหานี้ในอดีต ตั๋วเดินทางได้หายไปแล้ว และโครงสร้างพื้นฐานการชำระหนี้ที่อยู่เบื้องหลังกลับกลายเป็นประวัติศาสตร์ที่ถูกลืม ดังนั้น เมื่อแมคลาฟลินพูดว่า “สกุลเงินที่มีมูลค่าคงที่ต้องการสิ่งที่ตั๋วเดินทางเคยมี” ผู้ฟังจึงแค่พยักหน้าอย่างสุภาพ แต่ไม่ได้เข้าใจอย่างแท้จริง

เมื่อคุณมองปัญหานี้จากมุมมองนี้ ปัญหาจะไม่ใช่แล้วว่า: “เราควรปกป้องเงินฝากจากผลกระทบของสกุลเงินที่มีมูลค่าคงที่อย่างไร?” แต่เป็น: “เราควรจัดการกับสกุลเงินที่มีมูลค่าคงที่อย่างไร ให้เหมือนกับที่เราจัดการกับเครื่องมือการชำระเงินที่สามารถโอนได้ทั้งหมดในช่วง 200 ปีที่ผ่านมา?”

ส่วนที่น่าเบื่อแต่มีความสำคัญอย่างยิ่ง

เช็คการเดินทางสามารถรับได้ในมูลค่าหน้าบัตรทั่วโลก ไม่ใช่เพราะกระดาษนั้นมีคุณสมบัติพิเศษ แต่เพราะ American Express, Visa และ Thomas Cook ได้สร้างเครือข่ายการชำระเงินที่รับประกันว่าผู้ค้าใดๆ ในประเทศใดก็ตามสามารถแลกเช็คเป็นเงินสดตามมูลค่าหน้าบัตร

เมื่อเครือข่ายล่ม การใช้เช็คเดินทางก็ลดลงอย่างมาก ไม่ใช่เครื่องมือล้มเหลว แต่คือช่องทางล้มเหลว

สกุลเงินที่มีมูลค่าคงที่ตอนนี้อยู่ในสถานการณ์เดียวกัน hoàn toàn พวกเขาสามารถข้ามพรมแดนได้ภายในไม่กี่วินาทีบนบล็อกเชนสาธารณะ แต่ยังไม่มีกลไกมาตรฐานที่ช่วยให้คุณแลกเปลี่ยนกลับเป็นมูลค่าหน้าบัตรผ่านสถาบันการเงินที่ได้รับการกำกับดูแล

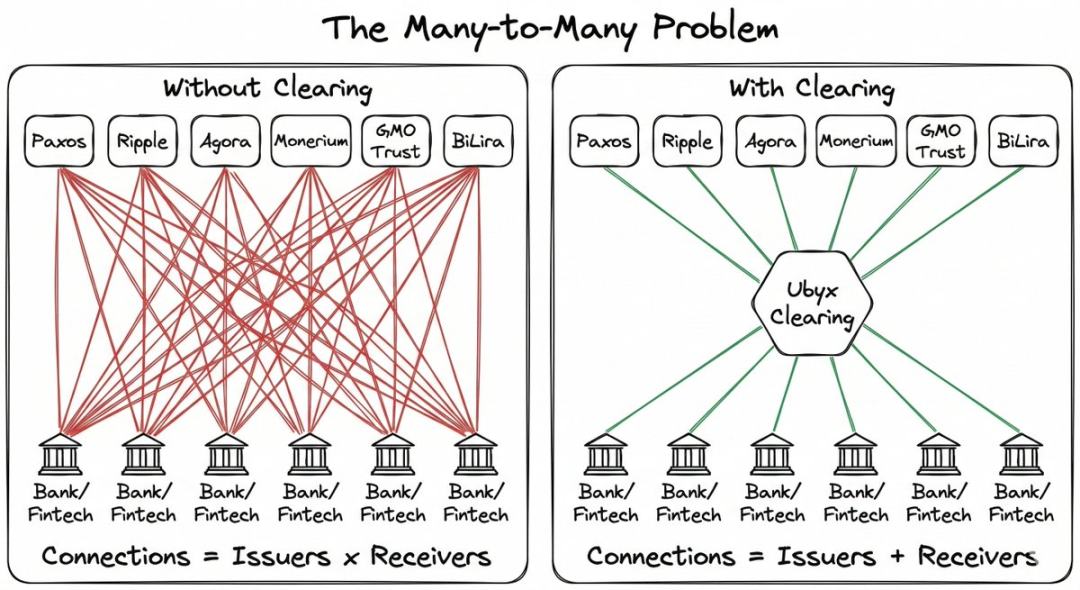

หากคุณเป็นผู้ออกสกุลเงินเสถียร คุณต้องเริ่มต้นจากศูนย์เพื่อสร้างเครือข่ายการจัดจำหน่ายของตนเอง และเจรจาความร่วมมือแบบคู่ขนานทีละราย หากคุณเป็นธนาคารที่ต้องการรับชำระสกุลเงินเสถียรให้ลูกค้า คุณต้องเจรจาแยกกันกับผู้ออกแต่ละราย ความซับซ้อนจะเพิ่มขึ้นในรูปแบบเรขาคณิต

ตัวอย่างที่ McLaughlin ชื่นชอบคือบัตรเครดิต ทั่วโลกมีธนาคารนับพันแห่งที่ออกบัตรเครดิต ซึ่งดูเหมือนควรจะยุ่งเหยิง แต่คุณแทบไม่เคยเข้าร้านใดเลยที่ได้ยินว่า: “ขอโทษนะ เราไม่รับบัตรของคุณ”

การแยกส่วนนี้ไม่สามารถมองเห็นได้โดยผู้ใช้ เนื่องจาก Visa และ Mastercard อยู่ระหว่างกลาง ทำให้บัตรแต่ละใบสามารถใช้งานได้ทุกที่

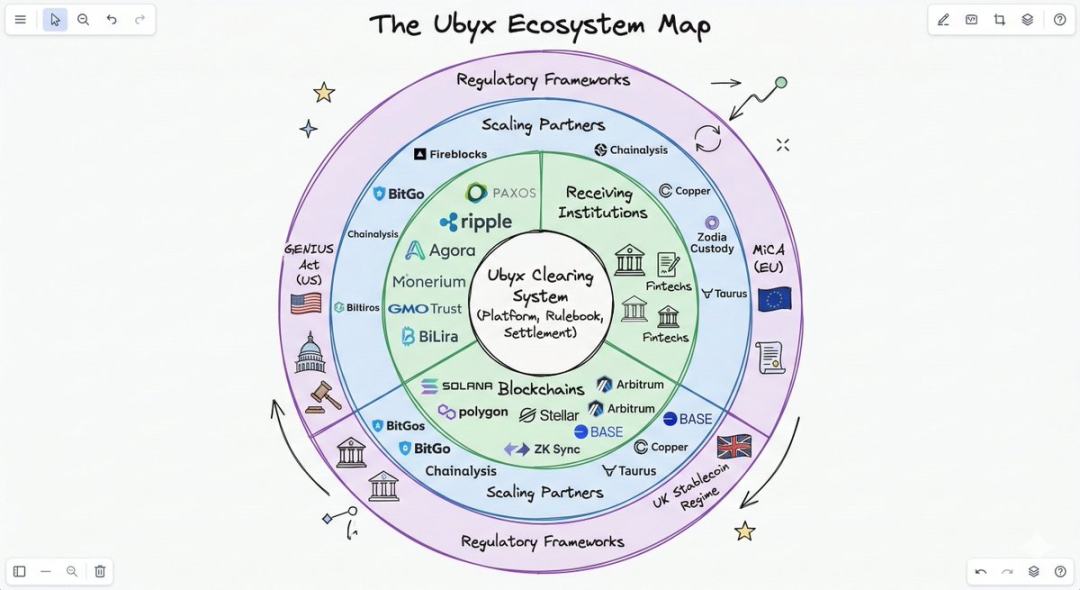

สกุลเงินที่มีมูลค่าคงที่มีการแบ่งย่อย แต่ไม่มีเครือข่ายการชำระหนี้ นี่คือช่องว่างที่ Ubyx ต้องการเติมเต็ม

การชำระหนี้ทำงานอย่างไร

การออกแบบกลไกนั้นเรียบง่ายมาก และความแตกต่างจากแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลคือหัวใจหลัก

ในแพลตฟอร์มการแลกเปลี่ยน สกุลเงินคงที่จะถูกซื้อขายตามราคาตลาดลอยตัว และไม่รับประกันการแลกเปลี่ยนตามมูลค่าหน้าตั๋ว แพลตฟอร์มการแลกเปลี่ยนเป็นสถานที่ซื้อขาย หากความต้องการลดลง ราคาจะลดลงตามไปด้วย

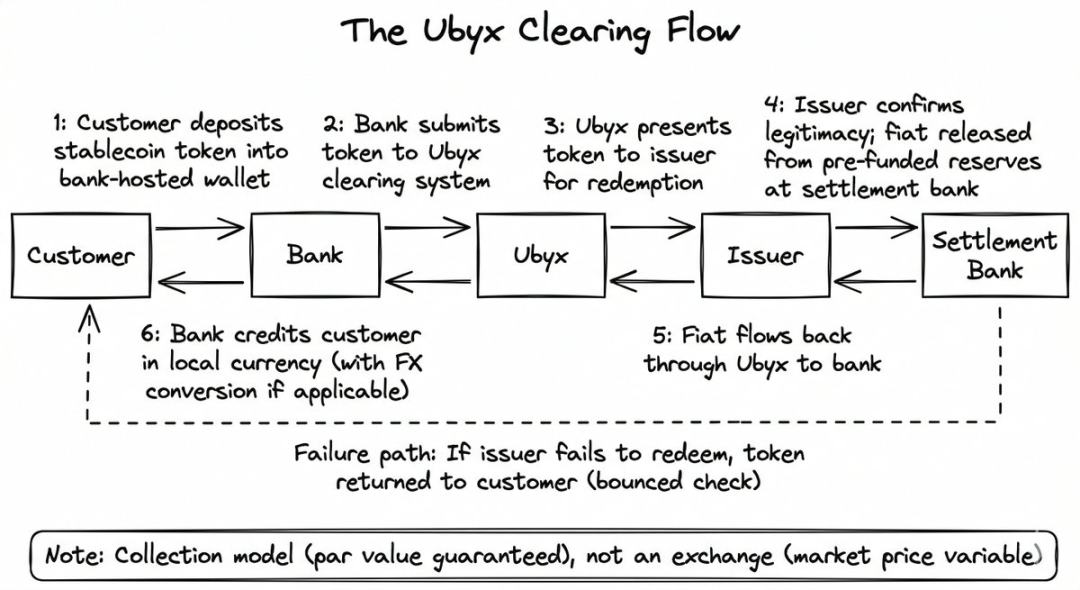

Ubyx ไม่ได้ทำแบบนั้น มันทำในรูปแบบการเรียกเก็บเงิน ไม่ใช่รูปแบบการซื้อขาย เป้าหมายคือการแลกคืนตามมูลค่าหน้าใบ เช่นเดียวกับการนำเช็คไปฝากธนาคาร

คุณไม่ได้สนใจว่าเช็คฉบับนั้นออกโดยใครหรือมาจากธนาคารใด คุณแค่ส่งเช็คให้ธนาคาร ธนาคารจะจัดการเข้าบัญชีให้คุณตามมูลค่าที่ระบุไว้ โดยระบบการชำระเงินจะดำเนินการรับเงินจากธนาคารผู้ออกเช็คเบื้องหลัง หากเช็คถูกคืนกลับ ธนาคารจะคืนเช็คให้คุณ ง่ายๆ เพียงเท่านั้น

กระบวนการของ Ubyx ก็เช่นเดียวกัน:

- ลูกค้าฝากสกุลเงินคงที่ (เช่น USDC) ลงในกระเป๋าเงินที่ธนาคารควบคุม

- ธนาคารส่งโทเค็นให้กับ Ubyx

- Ubyx ถูกส่งให้ผู้ออก (ในตัวอย่างนี้คือ Circle)

- ผู้ออกตรวจสอบความถูกต้องของโทเค็นและปลดปล่อยสกุลเงิน fiat จากเงินฝากสำรองที่ธนาคารผู้ชำระเงิน

- ดอลลาร์สหรัฐกลับมาที่ธนาคารผู้รับโดยผ่าน Ubyx ธนาคารจะเครดิตเงินให้ลูกค้า (มักจะหักค่าแลกเปลี่ยนแล้วแปลงเป็นสกุลเงินท้องถิ่น)

หากผู้ออกไม่สามารถชำระเงินได้ ธนาคารจะคืนโทเค็นให้กับลูกค้าเหมือนการคืนตั๋ว ธนาคารไม่รับความเสี่ยงบนงบดุลในกระบวนการชำระเงิน

McLaughlin บรรยายระบบนี้เป็น 「กล่องดำ」 ที่มีสามโหมด:

- เข้าสู่สกุลเงินที่มีมูลค่าคงที่ ออกเป็นเงินสด (การแลกคืน)

- เข้าเป็นเงินสด ออกเป็นสกุลเงินคงที่ (การออก)

- สกุลเงินคงที่ A เข้า, สกุลเงินคงที่ B ออก (แลกเปลี่ยน)

มันถูกออกแบบมาให้ไม่ผูกกับผู้ออก ไม่ผูกกับบล็อกเชนสาธารณะ และไม่ผูกกับสกุลเงิน fiat ผู้ออกในช่วงเริ่มต้นรวมถึง Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira และอีกกว่าสิบราย ครอบคลุมสกุลเงินดอลลาร์สหรัฐ ปอนด์สเตอร์ลิง ยูโร และสกุลเงินตลาดเกิดใหม่ ข้ามบล็อกเชนหลายแห่ง

สำหรับธนาคาร ต้นทุนการเชื่อมต่อเทคโนโลยีถูกกดให้ต่ำที่สุดเท่าที่จะเป็นไปได้ ธนาคารส่วนใหญ่ไม่ได้สร้างโครงสร้างพื้นฐานบล็อกเชนของตนเอง แม้จะสร้างขึ้น ก็ยังต้องแก้ปัญหาการสร้างความเชื่อมั่นจากธนาคารอื่นๆ

36,000 ล้านดอลลาร์สหรัฐ

นี่คือจุดที่เรื่องเล่าเกี่ยวกับความกลัวการฝากเงินกลับตัวกลับใจ

การคำนวณคร่าวๆ ของแมคลาฟลิน: สมมติว่าตลาดสกุลเงินคงที่มีมูลค่าถึง 1 ล้านล้านดอลลาร์สหรัฐ (ปัจจุบันอยู่ที่ 3 แสนล้านดอลลาร์สหรัฐและยังคงเติบโต) โดยสมมติอย่างระมัดระวังว่ามีการแลกคืนสกุลเงินที่ lưu circulation 0.5% ต่อวัน ซึ่งจะทำให้ปริมาณการแลกคืนต่อปีอยู่ที่ประมาณ 1.8 ล้านล้านดอลลาร์สหรัฐ

หากธนาคารคิดค่าธรรมเนียม 100 จุดพื้นฐาน บวกกับสเปรดแลกเปลี่ยนข้ามพรมแดนอีก 100 จุดพื้นฐาน รายได้ต่อปีจะอยู่ที่ 36,000 ล้านดอลลาร์สหรัฐ

นี่คือสมมติฐานของเขา ผลลัพธ์การคำนวณถูกต้องโดยทั่วไป สำหรับธนาคารใดๆ ปัญหาคือ: คุณต้องการแบ่งเท่าใด

สำหรับธนาคารที่ไม่ใช่ของสหรัฐอเมริกา ผลประโยชน์ทางเศรษฐกิจนี้มีความน่าดึงดูดเป็นพิเศษ ดอลลาร์สแตเบิลคริปโตทุกหนึ่งหน่วยที่เข้าสู่ระบบธนาคารในยุโรปหรือเอเชียและแลกเปลี่ยนเป็นสกุลเงินท้องถิ่น คือรายได้จากต่างประเทศบริสุทธิ์ของธนาคารผู้รับ การดำเนินงานแลกเปลี่ยนเงินตราต่างประเทศเป็นเรื่องที่ทำกำไรสูงมากสำหรับธนาคาร

ในปีที่ผ่านมา แมคลาฟลิน เรียกสกุลเงินเสถียรต่างประเทศว่า "ของขวัญ" ในทุกโอกาส

ความสอดคล้องของรูปแบบนี้กับเป้าหมายของธนาคารกลางทำให้มันมีน้ำหนักมากกว่าการคำนวณรายได้เพียงอย่างเดียว

เมื่อสกุลเงินที่มีมูลค่าคงที่ถูกแลกคืนผ่านสถาบันที่ได้รับการกำกับดูแลเข้าสู่กระเป๋าเงินที่ถูกเก็บรักษาไว้ พวกมันจะปรากฏตัวในระบบภาษี ผ่านการกรองการต่อต้านการฟอกเงิน/การยืนยันตัวตน และถูกแปลงเป็นสกุลเงินท้องถิ่นที่อยู่บนงบดุลของธนาคารในท้องถิ่น ธนาคารกลางได้รับความสอดคล้องและการโปร่งใสทางการเงิน ธนาคารพาณิชย์ได้รับรายได้จากค่าธรรมเนียมและขยายงบดุลของตน ขณะที่ลูกค้าได้รับการแลกเปลี่ยนตามมูลค่าหน้าบัตร

คำแนะนำของแมคลาฟลินสำหรับซีอีโอธนาคารนั้นชัดเจนมาก: รับก่อน แล้วค่อยออก 「ในเรื่องของสแตบล์คริปโต การรับดีกว่าการออก ทำไมล่ะ? เพราะคุณสามารถหารายได้จำนวนมากผ่านการ『รับ』」

เหตุผลทางธุรกิจที่ตรงที่สุดคือการรับและแลกเปลี่ยนสกุลเงินเสถียรจากบุคคลที่สาม เมื่อเครือข่ายการรับรองร่วมกันถูกสร้างขึ้น ธนาคารใดๆ ก็สามารถชำระสกุลเงินเสถียรใดๆ ได้เหมือนกับการชำระรายการ Visa ทำให้ข้อกำหนดในการออกสกุลเงินลดลงอย่างมาก

ในเวลานั้น การออกสกุลเงินสเตเบิลโค인ของตัวเองจะง่ายเหมือนการออกบัตรเครดิต คุณไม่จำเป็นต้องสร้างเครือข่ายการรับชำระ แค่เชื่อมต่อเท่านั้น

ใครยอมรับข้อโต้แย้งนี้

รายชื่อผู้ถือหุ้นของ Ubyx น่าสนใจ เพราะชื่อต่างๆ บนนั้นบอกคุณว่าใครบ้างที่ยอมรับมัน

Ubyx ได้รับการระดมทุน种子轮 10 ล้านดอลลาร์สหรัฐในเดือนมิถุนายน 2025 โดย Galaxy Ventures เป็นผู้นำการลงทุน ผู้ลงทุนรายอื่นๆ ในรอบนี้ถือว่าเป็น “ทีมในฝัน” ซึ่งมักไม่เคยปรากฏร่วมกันในตารางผู้ถือหุ้นเดียวกัน: Founders Fund ของ Peter Thiel, Coinbase Ventures, VanEck และ LayerZero

ทุนเสรีนิยมจากซิลิคอนแวลลีย์ แลกเปลี่ยนสกุลเงินดิจิทัลชั้นนำ และบริษัทจัดการสินทรัพย์แบบดั้งเดิมขนาดใหญ่ ร่วมลงทุนในโครงสร้างพื้นฐานการชำระเงินของสกุลเงินคงที่ นักลงทุนหลายคนยังเป็นผู้มีส่วนร่วมในเครือข่ายด้วย: Paxos และ Monerium ทั้งเป็นผู้ลงทุนและผู้ออกสกุลเงินภายในเครือข่าย; Payoneer และ Boku ลงทุนในฐานะหุ้นส่วนเชิงกลยุทธ์

โครงสร้างแบบ “นักลงทุนคือผู้ใช้งานเครือข่าย” นี้ถูกออกแบบมาอย่างตั้งใจ McLaughlin ได้เปรียบเทียบอย่างชัดเจนกับโครงสร้างหุ้นในช่วงต้นของ Visa และ Mastercard: ธนาคารที่ใช้งานเครือข่าย คือธนาคารที่เป็นเจ้าของเครือข่าย

ในเดือนมกราคม 2026 แบงก์ออฟอังกฤษได้ลงทุนเชิงกลยุทธ์ นี่คือธนาคารอันดับสองตามมูลค่าตลาดของอังกฤษ และเป็นครั้งแรกในประวัติศาสตร์ที่ลงทุนในบริษัทสติเบิลคอร์ ไรอัน เฮย์เวิร์ด หัวหน้าฝ่ายสินทรัพย์ดิจิทัลและการลงทุนเชิงกลยุทธ์ของแบงก์ออฟอังกฤษ กล่าวว่า: “การเชื่อมต่อแบบสอดคล้องกันเป็นกุญแจสำคัญในการปลดปล่อยศักยภาพทั้งหมดของสินทรัพย์ดิจิทัล”

นัยยะที่ซ่อนอยู่: หนึ่งในธนาคารที่มีความสำคัญเชิงระบบมากที่สุดของยุโรป เข้าใจตรรกะของการชำระเงินสกุลเงินคงที่ และตัดสินใจลงคะแนนด้วยเงิน

หนึ่งเดือนต่อมา บริษัทเร่งความเร็วทางเทคโนโลยีการเงิน AB Xelerate ซึ่งอยู่ภายใต้ธนาคารอาหรับ ก็ได้ลงทุนเชิงกลยุทธ์เช่นกัน ตอนนี้ นักลงทุนด้านสตาร์ทอัพของสหรัฐอเมริกา ธนาคารยุโรป และโครงสร้างพื้นฐานทางการเงินตะวันออกกลาง ต่างพนันไปในทิศทางเดียวกัน

อาจเกิดปัญหาอะไรบางอย่าง?

Circle เปิดตัว Circle Payments Network ของตนเองในกลางปี 2025 เพื่อสร้างโครงสร้างพื้นฐานเฉพาะสำหรับการชำระเงินด้วย USDC Circle มีขนาดเพียงพอที่จะสร้างระบบการจัดจำหน่ายของตนเอง

คำถามของตลาดคือ: สุดท้ายแล้วจะเป็นเครือข่ายผู้ออกเดียว (เส้นทางของ Circle) หรือระบบการชำระเงินแบบหลายผู้ออก (เส้นทางของ Ubyx)? ข้อโต้แย้งของ McLaughlin คือ ประวัติศาสตร์มีแนวโน้มไปทางแบบจำลองการชำระเงินที่หลากหลาย แต่ข้อได้เปรียบในการเข้าสู่ตลาดและส่วนแบ่งตลาดที่โดดเด่นของ Circle เป็นความจริง

การแข่งขันด้านผลตอบแทนระหว่างธนาคารกับบริษัทสกุลเงินดิจิทัลยังไม่ได้รับการแก้ไข ร่างกฎระเบียบของสำนักงานผู้กำกับดูแลเงินตราแห่งสหรัฐอเมริกา (OCC) รวมถึงสมมติฐานที่สามารถโต้แย้งได้เกี่ยวกับกลไกผลตอบแทนของสกุลเงินคงค่า

หากมีการห้ามผลตอบแทน ธนาคารจะรู้สึกผ่อนคลายลง เพราะสำหรับผู้ที่เก็บเงินสด ความน่าดึงดูดของสกุลเงินคงค่ายังคงต่ำกว่าบัญชีออมทรัพย์ แต่สิ่งนี้ยังหมายความว่า การใช้งานสกุลเงินคงค่าจะถูกจำกัดอยู่ในด้านการชำระเงินและการปิดบัญชี เท่านั้น ซึ่งมีขนาดตลาดเล็ก และอัตราการเติบโตของ Ubyx จะช้าลง

หากอนุญาตให้รับผลตอบแทน ตลาดสกุลเงินคงที่จะเติบโตอย่างระเบิดตัว โดยจะแข่งขันโดยตรงกับเงินฝาก กองทุนตลาดเงิน และพันธบัตรรัฐบาลเพื่อแย่งชิงเงินทุนที่ไม่ได้ใช้งาน ธนาคารมีเหตุผลอย่างสมบูรณ์ในการสร้างโครงสร้างพื้นฐานอย่างรวดเร็ว ทั้งเพื่อป้องกันตัว (ป้องกันการสูญเสียลูกค้า) และเพื่อโจมตี (รับรายได้จากสกุลเงินต่างประเทศและค่าธรรมเนียม)

Ubyx สัญญาใช้คู่มือกฎระเบียบแบบโอเพ่นซอร์ส และในที่สุดจะใช้โทเค็นเพื่อการกำกับดูแลแบบ DAO ซึ่งสอดคล้องกับแนวคิดของเครือข่ายแบบกระจายศูนย์ที่เชื่อมต่ออยู่ แต่สำหรับโครงสร้างพื้นฐานของตลาดการเงินที่ได้รับการกำกับดูแลและพึ่งพาธนาคาร นี่ยังคงเป็นรูปแบบที่ยังไม่ได้รับการพิสูจน์

สรุป

ระยะแรกของอาชีพ McLaughlin คือการปกป้องระบบเงินตรากระดาษจากความท้าทายของสกุลเงินดิจิทัล ระยะที่สอง คือการสร้างโซ่ส่วนตัวสำหรับระบบธนาคาร และระยะที่สาม เขาสรุปว่าโซ่ส่วนตัวไม่สามารถแก้ปัญหาการแพร่หลายได้

การเปลี่ยนแปลงทั้งหมดนี้เกิดจากมุมมองของเขาต่อตำแหน่งที่เก็บเงินทุน บนโซ่สาธารณะ ภายในกระเป๋าเงิน โดยผ่านโครงสร้างพื้นฐานชุดหนึ่งในการชำระล้าง ทำให้สกุลเงินคงที่ที่ได้รับการกำกับดูแลแต่ละชนิดมีความน่าเชื่อถือและปลอดภัยเหมือนเช็ค

เขาเชื่อว่ากุญแจสำคัญของกระบวนการเปลี่ยนผ่านทั้งหมดอยู่ที่ประโยคหนึ่ง: ธนาคารสามารถจัดการสติเบิลคอร์ได้เหมือนกับการจัดการเช็ค

หากบุคคลที่มีอำนาจกล่าวคำนี้ ธนาคารทุกแห่งและบริษัทเทคโนโลยีการเงินทั่วโลกจะรู้ทันทีว่าต้องทำอะไร Ubyx คาดการณ์ว่าจะมีใครสักคนพูดคำนี้ในเร็วๆ นี้