ผู้เขียน | Chuk (อดีตพนักงานของ Paxos)

แปล | Odaily星球日报 (@OdailyChina)

ผู้แปล | ติงตัง (@XiaMiPP)

บทนำ: ทุกคนกำลังออกเหรียญสแตเบิลคอยน์

สกุลเงินดิจิทัลที่มีความมั่นคงกำลังพัฒนาไปสู่โครงสร้างพื้นฐานการเงินระดับแอปพลิเคชัน หลังจากมีการประกาศกฎหมาย GENIUS และกรอบการกำกับดูแลที่ชัดเจนขึ้น แบรนด์ต่าง ๆ เช่น Western Union, Klarna, Sony Bank และ Fiserv กำลังเปลี่ยนจากการ "ผสานรวม USDC" มาสู่การ "เปิดตัวดอลลาร์ของตนเอง" ผ่านการร่วมมือกับคู่ค้าในการออกสกุลเงินแบบ White Label

สิ่งที่สนับสนุนการเปลี่ยนแปลงนี้คือ"Stablecoin as a Service"การเติบโตแบบก้าวกระโดดของแพลตฟอร์ม (issuance-as-a-service) ไม่กี่ปีก่อนตลาดนี้เกือบจะเลือกใช้ Paxos เป็นทางเลือกเดียว แต่ในปัจจุบัน ขึ้นอยู่กับประเภทของโครงการ ได้มีการปรากฏตัวของทางเลือกที่สามารถนำไปใช้ได้จริงมากกว่า 10 ทางแล้ว รวมถึงแพลตฟอร์มใหม่ๆ เช่น Bridge และ MoonPay แพลตฟอร์มที่เน้นเรื่องความถูกต้องตามกฎหมายอย่าง Anchorage และผู้เล่นรายใหญ่ในอุตสาหกรรมอย่าง Coinbase

การเพิ่มขึ้นของตัวเลือกทำให้การออกเหรียญสกุลเงินดิจิทัลที่มีความมั่นคง (stablecoin) ดูเหมือนจะเป็นความสามารถที่กำลังถูกเปลี่ยนเป็นสินค้าทั่วไป—อย่างน้อยที่สุดก็ในระดับโครงสร้างพื้นฐานของโทเคนนั่นเอง แต่การที่จะถูกเปลี่ยนเป็นสินค้าทั่วไปได้นั้นขึ้นอยู่กับว่าผู้ซื้อคือใคร และงานเฉพาะที่ต้องทำคืออะไรเมื่อพิจารณาการดำเนินการพื้นฐานของโทเคน การดำเนินงานด้านสภาพคล่อง ท่าทีด้านการปฏิบัติตามข้อบังคับ และความสามารถในการสนับสนุนภายนอก (ช่องทางการฝากถอนเงิน การจัดการเงินทุน ระบบบัญชี การดำเนินการบัตร)เมื่อแยกแยะให้ชัดเจนแล้ว ตลาดนี้ก็จะไม่ดูเหมือนการแข่งขันด้านราคาอีกต่อไป แต่กลับกลายเป็นการแข่งขันแบบมีชั้นเชิงมากกว่า: ผลลัพธ์ที่แท้จริงซึ่งยากต่อการเลียนแบบ คือจุดที่อำนาจในการกำหนดราคาจะมีแนวโน้มรวมตัวมากที่สุด

กล่าวอีกนัยหนึ่ความสามารถในการออกสินค้าหลักกำลังเข้าสู่จุดสมดุล แต่ผู้ให้บริการไม่สามารถถูกแทนที่ได้ง่ายในด้านต่างๆ ที่มีข้อกำหนดสูงต่อผลการดำเนินงาน เช่น การปฏิบัติตามข้อกำหนด ประสิทธิภาพการไถ่ถอน เวลาในการเริ่มต้น และบริการที่ผูกมัดกัน

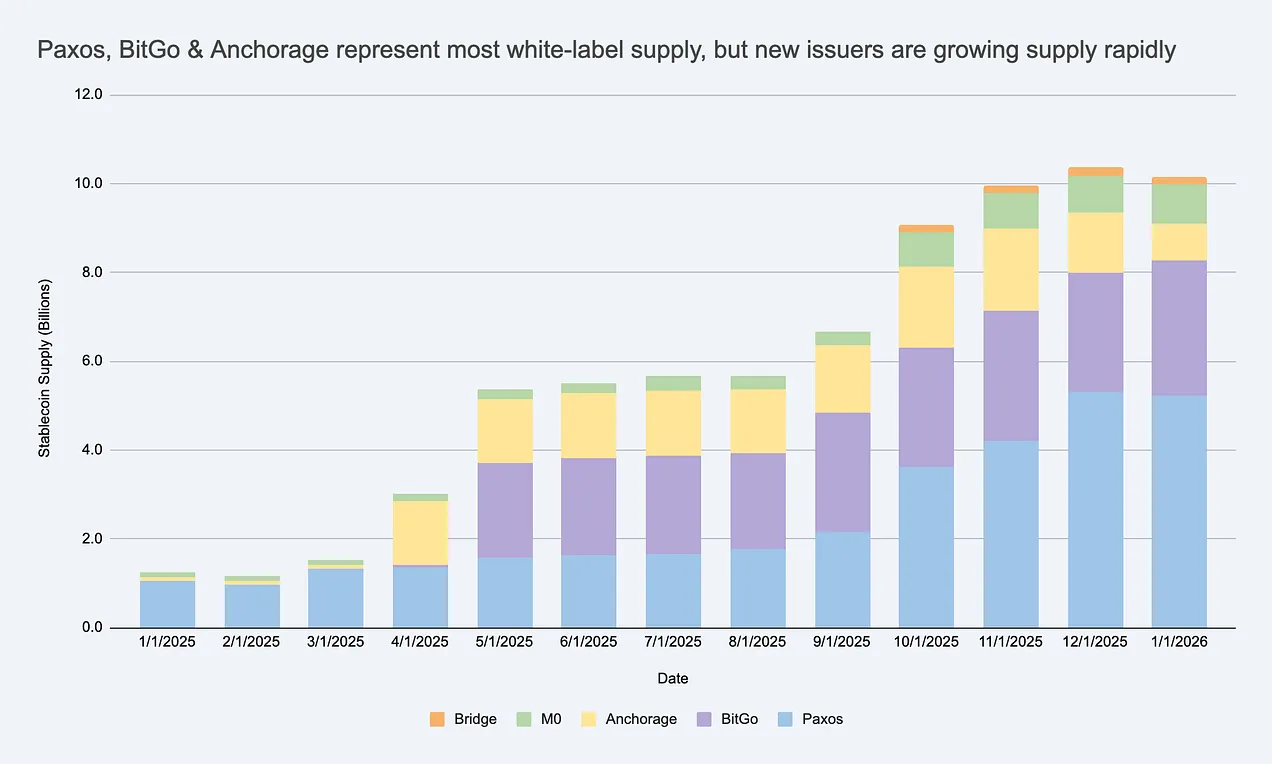

การจัดหาสกุลเงินดิจิทัลที่มีความมั่นคงแบบไวท์เลเบลกำลังเติบโตอย่างรวดเร็ว สร้างตลาดผู้ออกสกุลเงินที่ใหญ่กว่า USDC/USDT แหล่งข้อมูล: Artemis

หากคุณมองผู้ออกใบอนุญาตเป็นสิ่งที่สามารถเปลี่ยนแปลงได้อย่างสมบูรณ์ คุณจะมองข้ามข้อจำกัดที่แท้จริงไป และยังประเมินผิดเกี่ยวกับจุดที่กำไรอาจถูกเก็บไว้ด้วย

ทำไมบริษัทต่างๆ ถึงออกสกุลเงินดิจิทัลของตนเอง?

นี่เป็นคำถามที่สมเหตุสมผล องค์กรธุรกิจมีแรงจูงใจหลักสามประการ ดังนี้

- ผลประโยชน์ด้านเศรษฐกิจ:รักษากระแสเงินและยอดคงเหลือของลูกค้าให้มากขึ้นเพื่อสร้างมูลค่า และขยายแหล่งรายได้รอบข้าง (การบริหารเงิน การชำระเงิน การกู้ยืม และการดำเนินการบัตร)

- การควบคุมพฤติกรรม:ฝังกฎและกลไกการจูงใจแบบกำหนดเอง (เช่น โปรแกรมความภักดี) รวมถึงตัดสินใจด้วยตนเองเกี่ยวกับเส้นทางการเคลียร์และอินเตอร์โอเปอเรบิลิตี้ เพื่อให้สอดคล้องกับรูปแบบผลิตภัณฑ์ของตนเอง

- เร่งความเร็วในการลงจอด:สกุลเงินดิจิทัลที่มีความมั่นคงช่วยให้ทีมงานสามารถเปิดประสบการณ์ทางการเงินใหม่ๆ ทั่วโลกได้โดยไม่จำเป็นต้องสร้างระบบธนาคารทั้งระบบขึ้นมาใหม่

สิ่งที่ควรสังเกตคือ สกุลเงินดิจิทัลของแบรนด์ส่วนใหญ่ไม่จำเป็นต้องเติบโตจนถึงระดับ USDC ก็ถือว่าประสบความสำเร็จแล้ว ภายในระบบนิเวศที่ปิดหรือเปิดบางส่วน ตัวชี้วัดหลักอาจไม่จำเป็นต้องเป็นมูลค่าตลาดแต่กลับเป็นการเพิ่มขึ้นของ ARPU (รายได้เฉลี่ยต่อผู้ใช้) หรือโมเดลเศรษฐกิจต่อหน่วยนั่นเอง——คือสกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) สร้างรายได้เพิ่มขึ้น ปรับปรุงอัตราการรักษาลูกค้า หรือเพิ่มประสิทธิภาพให้กับธุรกิจไดการตั้ง

การออกใบอนุพันธ์แบบไวท์เลเบิลทำงานอย่างไร? วิเคราะห์เทคโนโลยีและโครงสร้างการดำเนินงาน

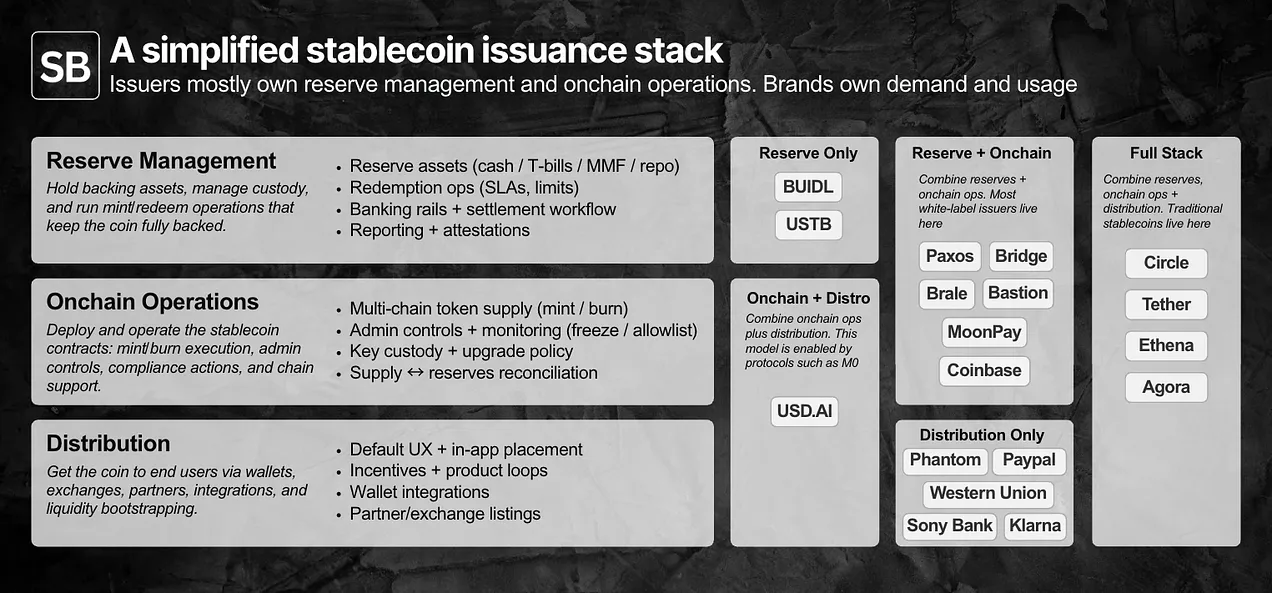

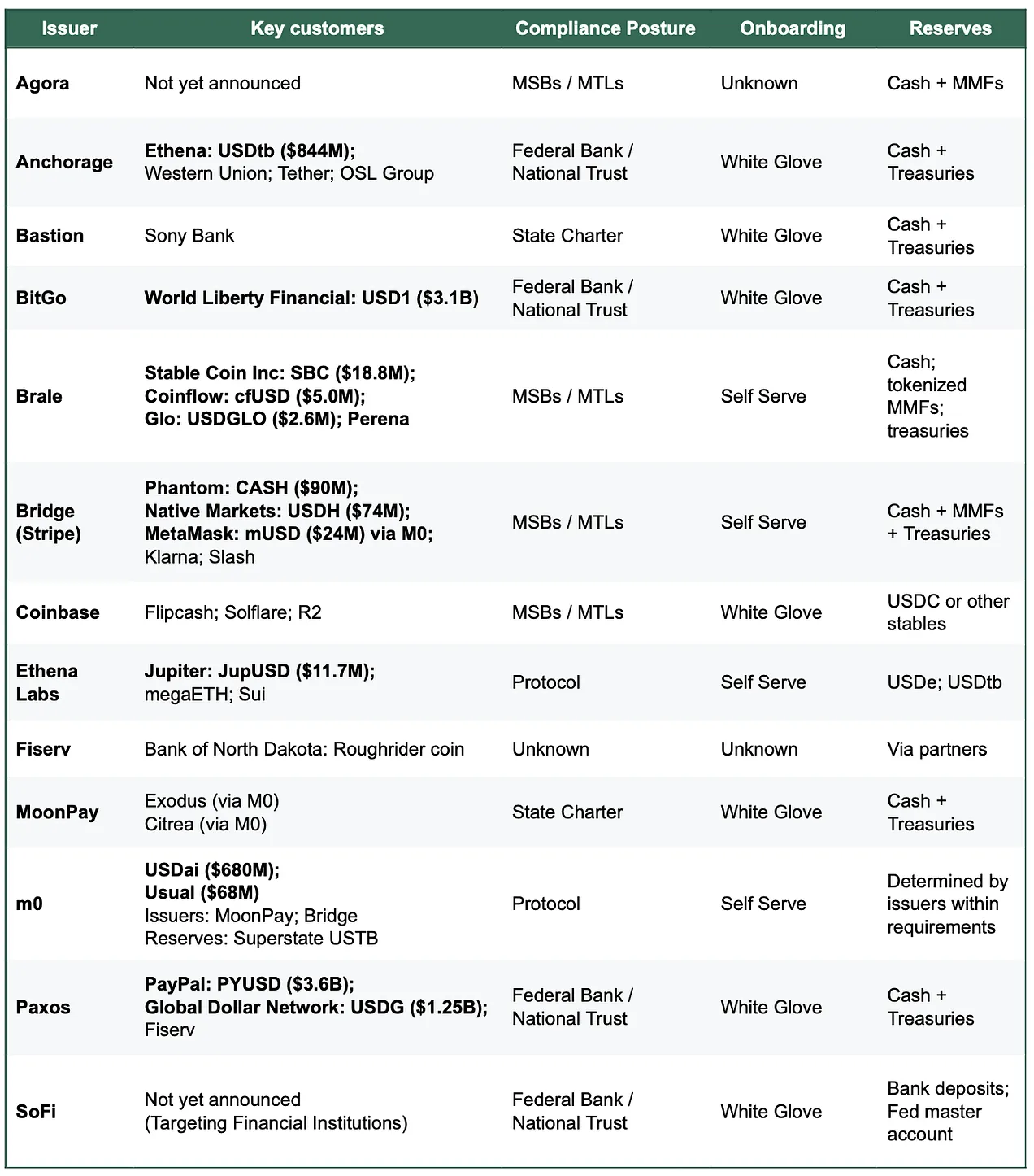

เพื่อที่จะตัดสินว่าการออกสินค้าเป็น "สินค้าเชิงพาณิชย์" หรือไม่ ขั้นแรกต้องกำหนดหน้าที่ความรับผิดชอบที่ชัดเจนกการบริหารจัดการสำรอง ข้อตกลงอัจฉริยะและการดำเนินงานบนบล็อกเชน และช่องทางการกระจายสินค้าการตั้ง

ผู้ออกเหรียญมักจะควบคุมการสำรองและดำเนินการบนบล็อกเชน ในขณะที่แบรนด์ควบคุมด้านความต้องการและการจัดจำหน่าย ความแตกต่างที่แท้จริงซ่อนอยู่ในรายละเอียดเล็กๆ น้อยๆ

รูปแบบการออกเหรียญแบบไวท์เลเบิล (White-label issuance model) อนุญาตให้แบรนด์สามารถเปิดตัวและจัดจำหน่ายสกุลเงินดิจิทัลที่มีมูลค่าคงที่ของตนเองได้ พร้อมทั้งมอบหมายสองชั้นแรกให้กับ "ผู้ออกเหรียญที่จดบันทึกไว้" (issuer-of-record)

ในทางปฏิบัติ อำนาจและหน้าที่แบ่งออกเป็นสองประเภทใหญ่ๆ ได้แก่

- ควบคุมโดยแบรนด์หลัก:การจัดส่งและการใช้งานในสถานการณ์ต่างๆ (ช่องทางการจัดจำหน่ายรวมถึงการใช้งานสตีเบิลคอยน์ในที่ใด ประสบการณ์ผู้ใช้โดยค่าเริ่มต้น ทางเข้ากระเป๋าเงิน และพันธมิตรหรือแพลตฟอร์มใดที่สนับสนุน

- ควบคุมโดยส่วนใหญ่จากผู้ออกใบอนุญาต:การดำเนินการออกเหรียญ ชั้นสัญญาอัจฉริยะ (กฎเกณฑ์โทเค็น ความเป็นผู้ดูแลระบบ การดำเนินการสร้าง/ทำลายโทเค็น) และชั้นสำรอง (สินทรัพย์ประกอบ การฝากไว้กับผู้ดูแล และขั้นตอนการไถ่ถอน)

จากมุมมองด้านการดำเนินงาน ความสามารถเหล่านี้ส่วนใหญ่ได้ถูกผลิตออกมาเป็นผลิตภัณฑ์ API และแดชบอร์ดแล้ว โดยระยะเวลาในการเปิดตัวขึ้นอยู่กับความซับซ้อนที่แตกต่างกัน ซึ่งอาจใช้เวลาตั้งแต่ไม่กี่วันจนถึงไม่กี่สัปดาห์ แม้ว่าโครงการทั้งหมดจะไม่จำเป็นต้องใช้ผู้ออกใบอนุญาตที่สอดคล้องกับข้อกำหนดของสหรัฐอเมริกาในวันนี้ แต่สำหรับสถาบันที่มุ่งเป้าไปยังลูกค้าองค์กรในสหรัฐอเมริกาแล้ว แม้จะยังไม่มีการบังคับใช้กฎหมาย GENIUS อย่างเต็มรูปแบบก็ตามความสามารถในการปฏิบัติตามกฎระเบียบได้กลายเป็นส่วนหนึ่งของผลิตภัณฑ์แล้ว

การแจกจ่ายจึงเป็นขั้นตอนที่ยากที่สุด ในระบบนิเวศที่ปิด การใช้สกุลเงินดิจิทัลที่มีเสถียรภาพนั้นส่วนใหญ่เป็นการตัดสินใจด้านผลิตภัณฑ์ แต่ในตลาดที่เปิดกว้างนั้นการบูรณาการและการไหลลื่นเชี่ยวชาคือข้อจำกัดหลัก ในช่วงเวลานี้ ผู้ออกสินทรัพย์มักจะเข้ามาแทรกแซงเพื่อสนับสนุนสภาพคล่องในตลาดรอง (ความสัมพันธ์กับตลาดแลกเปลี่ยน/ผู้ทำตลาด, การออกแบบแรงจูงใจ, การฉีดสภาพคล่องเริ่มต้น) แม้ว่าความต้องการยังคงอยู่ภายใต้การควบคุมของแบรนด์ แต่การสนับสนุนด้าน "การเข้าสู่ตลาด" นี้เป็นพื้นที่ที่ผู้จัดจำหน่ายสามารถเปลี่ยนแปลงผลลัพธ์ได้อย่างมีนัยสำคัญ

นักลงทุนต่างก็ให้ความสำคัญกับหน้าที่เหล่านี้แตกต่างกันไป ดังนั้นตลาดผู้ออกสินค้าจึงแบ่งออกเป็นกลุ่มย่อยตามธรรมชาติ

ตลาดมีการแบ่งชั้น: ว่าจะเป็นสินค้าหรือไม่ ขึ้นอยู่กับว่าผู้ซื้อคือใคร

สิ่งที่เรียกว่าสินค้าสุทธิ หมายถึงบริการที่มีมาตรฐานเพียงพอ จนการเปลี่ยนผู้ให้บริการจะไม่ส่งผลต่อผลลัพธ์ จุดสนใจในการแข่งขันจึงเปลี่ยนไปเป็นเรื่องของราคา มากกว่าความแตกต่างระหว่างผู้ให้บริการ

หากการเปลี่ยนผู้ออกสินค้าส่งผลต่อผลลัพธ์ที่คุณสนใจ นั่นหมายความว่า สำหรับคุณแล้ว การออกสินค้านั้นยังไม่ถูกมองว่าเป็นสินค้าที่สามารถซื้อขายได้จริง

ในระดับพื้นฐานของโทเคน การเปลี่ยนผู้ออกเหรียญมักไม่ส่งผลต่อผลลัพธ์มากนัก ดังนั้นจึงมีความสามารถในการเปลี่ยนไปมาได้มากขึ้นเรื่อยๆ: สถาบันส่วนใหญ่สามารถถือครองสินทรัพย์สำรองแบบคล้ายตราสารหนี้รัฐบาล (Treasury Bills) ใช้งานสัญญาสร้าง/ทำลาย (minting/burning) ที่ผ่านการตรวจสอบ ให้ฟังก์ชันควบคุมพื้นฐาน เช่น การแช่แข็งหรือการระงับการใช้งาน รองรับเครือข่ายหลักๆ ได้ และเปิดเผย API ที่คล้ายคลึงกัน

แต่แบรนด์มักไม่ได้ซื้อเพียงแค่ "การจัดการโทเคนที่เรียบง่าย" เท่านั้น พวกเขาซื้อคือผลลัพธผลลัพธ์ที่ต้องการนั้นขึ้นอยู่อย่างมากกับประเภทของผู้ซื้อ ในภาพรวมตลาดแบ่งออกเป็นกลุ่มย่อยหลักๆ หลายกลุ่ม โดยแต่ละกลุ่มมีจุดสำคัญที่ "การทดแทนเริ่มสูญเสียประสิทธิภาพ" ภายในแต่ละกลุ่มนั้น ทีมงานมักจะมีทางเลือกที่เป็นไปได้จริงเพียงไม่กี่ทางเลือกเท่านั้นที่เหลืออยู่ในทางปฏิบัติ

องค์กรธุรกิจและสถาบันการเงโดยขั้นตอนการจัดซืนำและเป็นผู้นำโดยความไว้วางใจเป็นเป้าหมายหลักของการปรับปรุง ความเป็นไปได้ในการทดแทนล้มเหลวในด้านความน่าเชื่อถือตามกฎหมาย ข้อกำหนดในการดูแล โครงสร้างการกำกับดูแล และความน่าเชื่อถือในการให้ถอนเงินได้ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ในระดับที่มีมูลค่าสูงมาก (อาจสูงถึงหลายร้อยล้านดอลลาร์สหรัฐ) ในทางปฏิบัติแล้ว การจัดซื้อจัดจ้างนี้เป็นลักษณะของ "คณะกรรมการประเมินความเสี่ยง" ผู้ออกสินค้าต้องสามารถแสดงหลักฐานที่ชัดเจนในเอกสารต่างๆ และการดำเนินการในสภาพแวดล้อมจริงต้องมีความเสถียรและคาดการณ์ได้ แม้กระทั่ง "น่าเบื่อ" ก็ยังดี

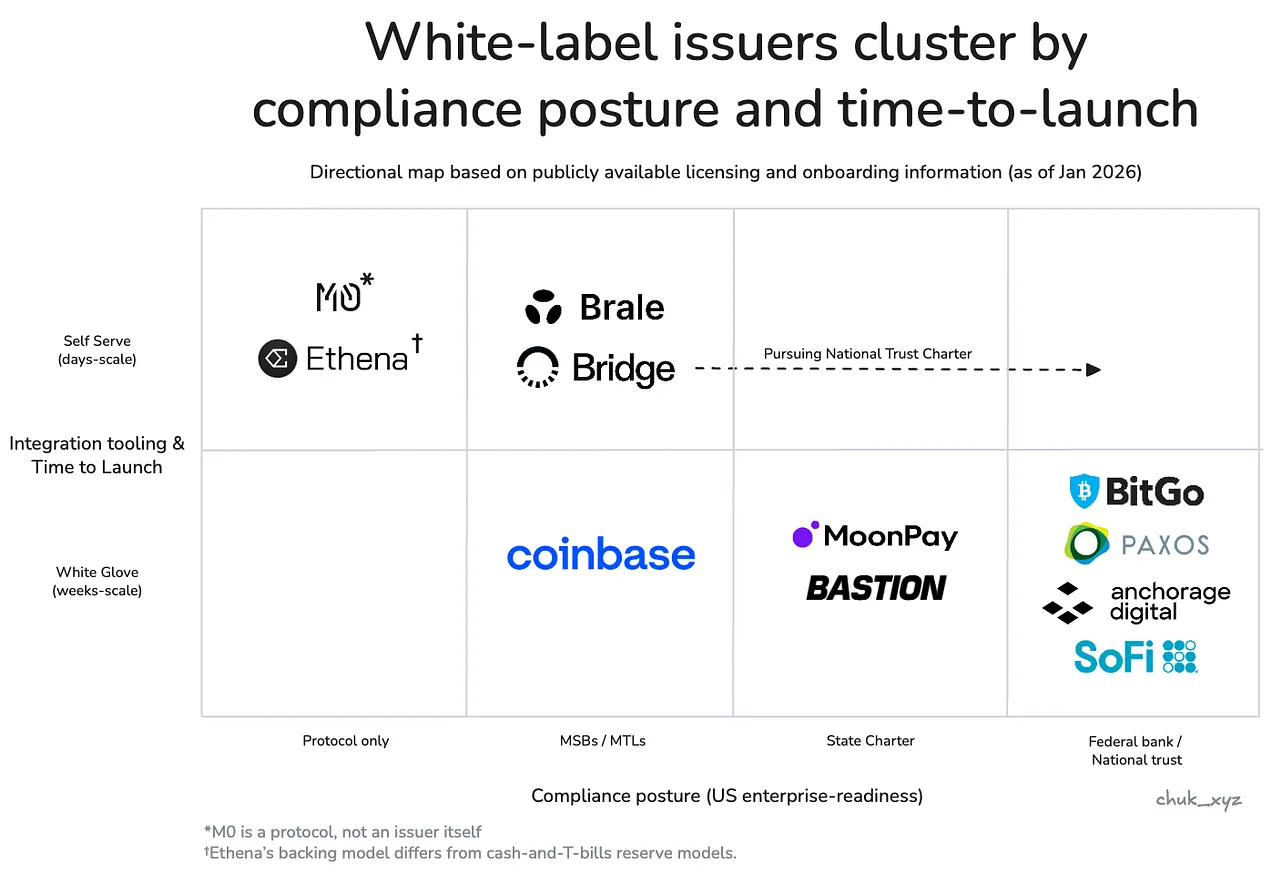

- หน่วยงานตัวแทน: Paxos, Anchorage, BitGo, SoFi

บริษัทเทคโนโลยีการเงินและกระเป๋าเงินของผู้บริมุ่งเน้นไปที่ผลิตภัณฑ์ โดยมีจุดสนใจอยู่ที่การส่งมอบและการจัดส่งความสามารถ: ทางเลือกอื่นล้มเหลวในเรื่องของเวลาในการเริ่มต้นใช้งาน ความลึกในการผสานรวม และเส้นทางเพิ่มคุณค่าที่จำเป็นสำหรับการใช้งานสกุลเงินดิจิทัลในกระบวนการทางธุรกิจจริง เช่น ช่องทางการฝาก-ถอนเงิน เป็นต้น ในทางปฏิบัติแล้ว นี่คือกลยุทธ์การจัดซื้อที่มุ่งเน้น "ส่งมอบภายในรอบการพัฒนาปัจจุบัน": ผู้ชนะคือผู้ออกสกุลเงินที่สามารถลดงาน KYC ช่องทางการฝาก-ถอนเงิน และการประสานงานด้านการเงินได้มากที่สุด และสามารถนำฟังก์ชันทั้งหมด (ไม่ใช่เพียงสกุลเงินดิจิทัลเท่านั้น) มาใช้งานได้เร็วที่สุด

- หน่วยงานตัวแทน: Bridge, Brale (MoonPay / Coinbase อาจอยู่ในประเภทเดียวกันนี้ แต่มีข้อมูลสาธารณะจำกัด)

DeFi คือการเปิดโอกาสให้ทุกคน และแพลตฟอร์มการลงทเป็นแอปพลิเคชันที่มีต้นกำเนิดบนบล็อกเชน ซึ่งมีจุดสนใจหลักคือการปรับปรุงประสิทธิภาพการจัดเรียงใหม่และการเขียนโปรแกรมได้การมีลักษณะทางเพศ รวมถึงโครงสร้างที่ออกแบบมาเพื่อแลกเปลี่ยนความเสี่ยงที่แตกต่างกัน และมีเป้าหมายเพื่อเพิ่มผลตอบแทนสูงสุด ความเป็นไปได้ทางเลือกมีผลกระทบเล็กน้อยต่อการออกแบบแบบจำลองสำรอง ความเคลื่อนไหวของสภาพคล่อง และการผสานรวมบนบล็อกเชน ในทางปฏิบัติแล้ว นี่คือการตัดสินใจแบบ "ข้อจำกัดด้านการออกแบบ": ทีมยินดีที่จะยอมรับกลไกสำรองที่แตกต่างกันตราบเท่าที่สามารถเพิ่มความสามารถในการผสมผสานหรือผลตอบแทนได้

- หน่วยงานตัวแทน: Ethena Labs, M0 Protocol

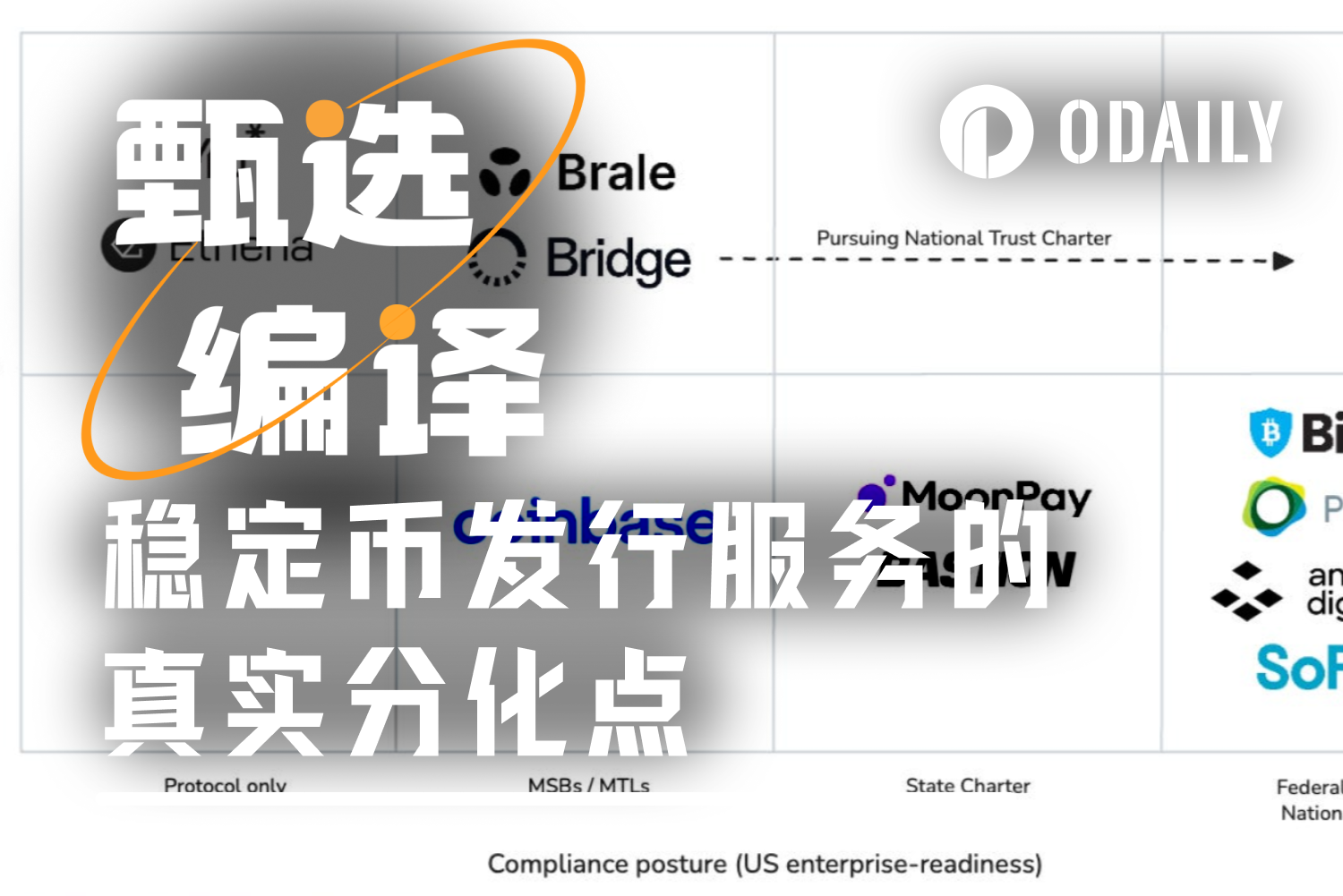

ผู้ออกจะจัดกลุ่มตามท่าทีการปฏิบัติตามหลักเกณฑ์ระดับองค์กรและวิธีการเชื่อมต่อกับลูกค้า: บริษัทและสถาบันการเงินตั้งอยู่มุมขวาล่าง 金融科技 / กระเป๋าเงินตั้งอยู่ตรงกลาง และ DeFi ตั้งอยู่มุมซ้ายบน

การแตกต่างของผลิตภัณฑ์กำลังเคลื่อนย้ายไปสู่ระดับบนของเทคโนโลยี ซึ่งเห็นได้ชัดเจนในด้านการเงินเทคโนโลยี/กระเป๋าเงิน เมื่อการออกผลิตภัณฑ์เองค่อยๆ กลายเป็นเพียงฟังก์ชันหนึ่ง ผู้ออกผลิตภัณฑ์เริ่มต้นที่จะใช้บริการเสริมที่สมบูรณ์แบบสำหรับชุดผลิตภัณฑการแข่งขันเพื่อให้เสร็จสิ้นงานทั้งหมดและช่วยในการจัดส่ง บริการเหล่านี้รวมถึงช่องทางการรับ-จ่ายเงินที่สอดคล้องตามกฎหมายและบัญชีเสมือนจริง การจัดระบบการชำระเงิน การจัดการ และการออกบัตร การดำเนินการนี้สามารถรักษาสิทธิ์ในการกำหนดราคาได้โดยการเปลี่ยนแปลงเวลาในการเปิดตัวและผลการดำเนินงาน

ภายใต้กรอบนี้ ปัญหา "การสินค้า hóa หรือไม่" ก็จะชัดเจนขึ้น

การออกสกุลเงินดิจิทัลที่มีความมั่นคงนั้นได้ถูกพัฒนาเป็นสินค้าในระดับโทเคนแล้ว แต่ยังไม่ถูกพัฒนาเป็นสินค้าในระดับผลลัพธ์ เนื่องจากข้อจำกัดของผู้ซื้อทำให้ผู้ขายมีความยากลำบากในการเปลี่ยนตัวแทน

เมื่อตลาดเติบโตขึ้น ผู้ออกผลิตภัณฑ์ที่ให้บริการแก่คลัสเตอร์ต่าง ๆ อาจเริ่มมีความสามารถที่สอดคล้องกันมากขึ้นตามความต้องการของตลาดนั้น แต่เรายังไม่ถึงจุดนั้นอย่างสมบูรณ์

ความได้เปรียบอย่างยั่งยืนอาจมีที่มาจากที่ใด?

หากโทเคนพื้นฐานกลายเป็นเกณฑ์การเข้าสู่ตลาดไปแล้ว และความแตกต่างของสิ่งแวดล้อมภายนอกกำลังค่อยๆ หายไป คำถามที่ชัดเจนก็คือ: ผู้ออกโทเคนรายใดจะสามารถสร้างกำแพงป้องกันที่ยั่งยืนได้หรือไม่? ณ ตอนนี้ ดูเหมือนว่ามันจะเป็นการแข่งขันในการดึงดูดผู้ใช้เป็นหลักมากกว่าการรักษาลูกค้าไว้ด้วยต้นทุนการเปลี่ยนแปลงการเปลี่ยนผู้ออกสินทรัพย์นั้นส่งผลต่อการดำเนินการเกี่ยวกับการสำรองและฝากไว้กับผู้ดูแล ขั้นตอนการปฏิบัติตามกฎระเบียบ กลไกการไถ่ถอน และการผสานรวมระบบด้านล่าง ดังนั้นผู้ออกสินทรัพย์จึงไม่สามารถเปลี่ยนได้เพียงแค่คลิกเดียว

นอกเหนือจากการขายบริการแบบรวมกันแล้ว สิ่งที่มีแนวโน้มจะสร้างกำแพงกันชนระยะยาวมากที่สุดคือผลลัพธ์จากการเชื่อมหากสกุลเงินดิจิทัลของแบรนด์ต้องการความเท่าเทียมกันแบบไร้รอยต่อ 1:1 และสภาพคล่องร่วมมากขึ้น คุณค่าก็อาจถูกสะสมในผู้ออกหรือระดับโปรโตคอลที่เป็นเครือข่ายอินเตอร์โอเปอเรเบิล (interoperable network) ที่เป็นค่าเริ่มต้น ที่ยังไม่ชัดเจนคือ เครือข่ายนี้จะถูกสร้างขึ้นโดย...ผู้ออก (การจับค่าสูง)หรือกลายเป็นมาตรฐานที่เป็นกลาง (ถูกนำไปใช้แพร่หลายมากขึ้น แต่มีความสามารถในการจับคุณค่าต่ำกว่า)การตั้ง

แนวโน้มที่น่าจับตามองคือ:ความสามารถในการทำงานร่วมกันจะกลายเป็นคุณสมบัติที่ถูกสินค้าทางการค้า หรือจะกลายเป็นแหล่งอำนาจในการกำหนดราคาหลักแทน?

สรุป

- ในปัจจุบัน,แก่นหลักของการออกโทเคนนั้นเป็นสิ่งที่สามารถสินค้าได้ ส่วนความแตกต่างกันนั้นแสดงออกผ่านทางขั้นตอนรอบข้าง การจัดการและควบคุมพื้นฐานของโทเคนกำลังเข้าสู่ความเป็นเอกฉันท์ แต่ผลลัพธ์สุดท้ายยังคงมีความแตกต่างกันในด้านการดำเนินงาน การสนับสนุนสภาพคล่อง และการผสานรวมระบบ

- สำหรับผู้ซื้อทุกคนแล้ว ตลาดนั้นไม่ได้มีผู้ขายให้เลือกมากมายเท่าที่ดูจากภายนอก เพราะข้อจำกัดที่แท้จริงจะช่วยลดจำนวนผู้ขายที่เป็นไปได้ลงอย่างรวดเร็ว ทำให้ตัวเลือกที่น่าเชื่อถือมักมีเพียงไม่กี่ราย ไม่ใช่สิบรายตามที่ดูจากภายนอก

- สิทธิในการกำหนดราคาเกิดจากสิ่งที่เรียกว่า การขายเป็นชุด บริบทด้านการกำกับดูแล และข้อจำกัดด้านสภาพคล่อง คุณค่าไม่ได้อยู่ที่ "การสร้างโทเคน" นั่นเอง แต่อยู่ที่โครงสร้างพื้นฐานทั้งหมดที่เกี่ยวข้องกับสตีเบิลคอยน์

- ยังไม่ชัดเจนว่าแนวป้องกันใดสามารถดำรงอยู่ได้ในระยะยาว การสร้างผลตอบสนองแบบเครือข่ายผ่านการแบ่งปันสภาพคล่องและมาตรฐานการแลกเปลี่ยนเป็นเส้นทางที่สมเหตุสมผล แต่ยังไม่ชัดเจนว่า ใครจะเป็นผู้จับค่าได้เมื่อความสามารถในการทำงานร่วมกันพัฒนาขึ้น

สิ่งที่น่าจับตามองในลำดับถัดไปคือ ว่าสกุลเงินดิจิทัลของแบรนด์ที่มีเสถียรภาพ จะมีแนวโน้มรวมตัวเข้าสู่เครือข่ายการแลกเปลี่ยนจำนวนน้อยๆ หรือว่าความสามารถในการทำงานร่วมกันจะพัฒนาไปสู่มาตรฐานกลางในที่สุด ไม่ว่าผลลัพธ์จะเป็นเช่นใดก็ตาม ข้อสรุปสุดท้ายนั้นเหมือนกัน: โทเคนเป็นเพียงพื้นฐาน ส่วนรูปแบบธุรกิจจึงเป็นหัวใจหลัก