วันที่ 18 เมษายน สะพานข้ามโซ่ของ Kelp DAO ถูกโจมตี โดยผู้โจมตีได้สร้าง rsETH จำนวน 116,500 หน่วยที่ไม่มีสินทรัพย์จริงรองรับ แล้วนำเข้าไปยัง Aave และยืม WETH ผู้ดูแล Aave ได้เปิดใช้งานการล็อกฉุกเฉินภายในไม่กี่ชั่วโมง ตามการประมาณการบนโซ่ของ Lookonchain หนี้เสียที่อาจเกิดขึ้นต่อ Aave V3 และ V4 อยู่ที่ประมาณ 195 ล้านดอลลาร์สหรัฐ

ในทางกลับกัน โปรโตคอลการให้กู้ยืม SparkLend ภายใต้ระบบนิเวศ MakerDAO (Sky) ไม่มีความสูญเสีย

นี่ไม่ได้เกิดขึ้นเพราะทีม Spark ฉลาดกว่า Aave หรือเพราะพวกเขาเห็นช่องโหว่ของสะพานข้ามโซ่ล่วงหน้า สาเหตุที่ Spark ถอนตัวออกจาก rsETH ถูกเขียนไว้ในโพสต์ฟอรั่มการกำกับดูแลเมื่อ 3 เดือนก่อน ซึ่งไม่มีความเกี่ยวข้องใดๆ กับความปลอดภัยของสัญญาสะพาน

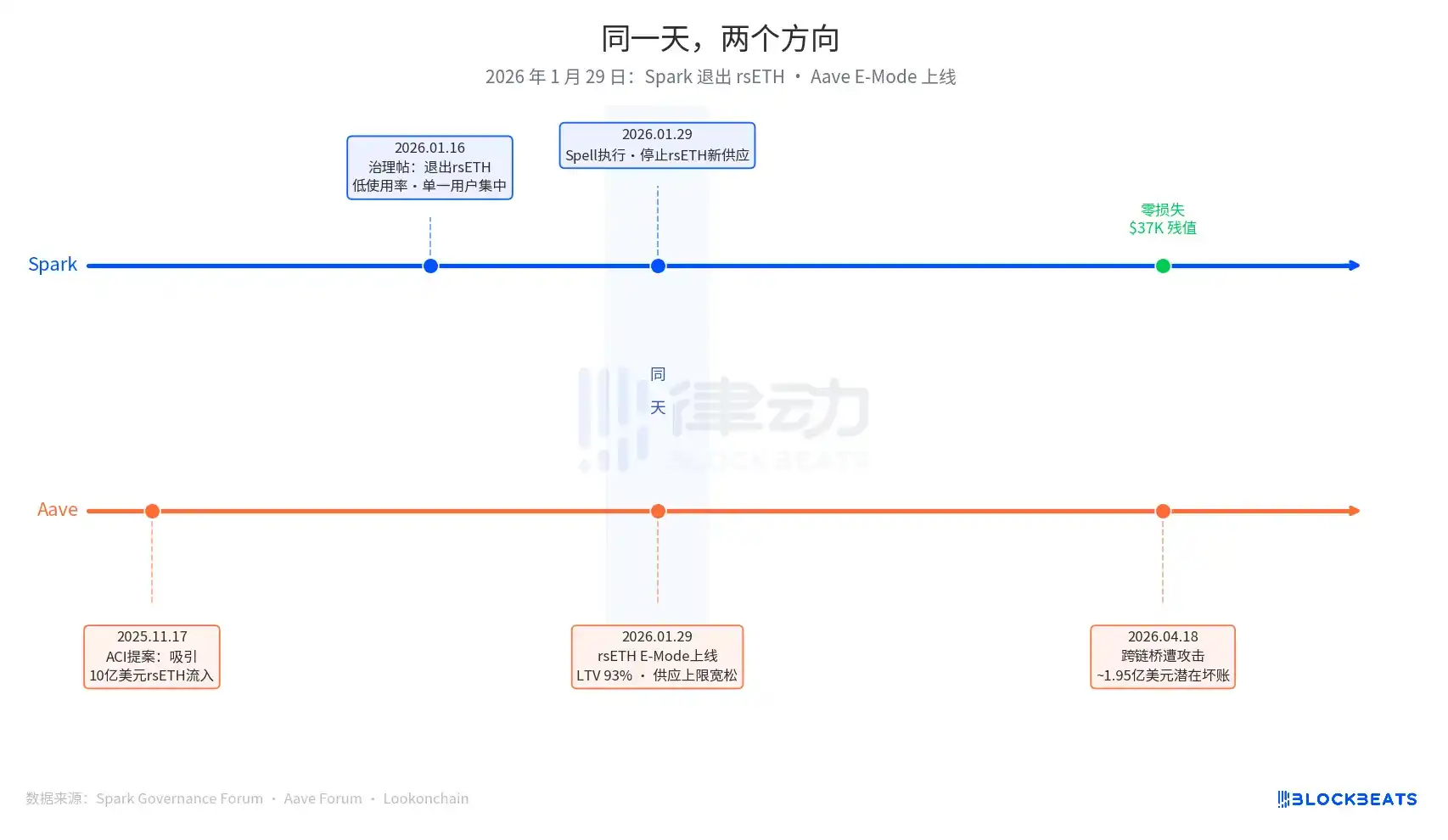

วันที่ 29 มกราคม 2026 เป็นวันสำคัญของบทความนี้ ในวันนี้ Spark ได้ดำเนินการจัดการชื่อ Spell เพื่อหยุดการเข้าถึงการจัดหา rsETH ใหม่ ในวันเดียวกัน Aave ได้เปิดตัว E-Mode สำหรับ rsETH อย่างเป็นทางการ อนุญาตให้ผู้ใช้กู้ WETH โดยใช้ rsETH เป็นหลักประกัน โดยอัตราการกู้สูงสุด (LTV) อยู่ที่ 93%

หนึ่งการถอนตัว หนึ่งการขยายตัว ทั้งสองเกิดขึ้นในวันเดียวกัน

การตัดสินใจยกเลิก Spark เริ่มต้นจากโพสต์การจัดการที่ PhoenixLabs (หน่วยงานดำเนินการระบบนิเวศของ Spark) ส่งเมื่อวันที่ 16 มกราคม 2026 เหตุผลในการยกเลิกชัดเจน: การใช้งาน rsETH ต่ำมาก และการใช้งานเกือบทั้งหมดมาจากกระเป๋าเงินเดียวกัน (ที่อยู่บนบล็อกเชน 0xb99a) ซึ่งเจ้าของกระเป๋าเงินนี้ได้แสดงความเต็มใจที่จะใช้สินทรัพย์ค้ำประกันทางเลือกเช่น wstETH หรือ weETH โพสต์การจัดการระบุไว้ว่า “การยกเลิก rsETH จะช่วยปรับปรุงขอบเขตความปลอดภัยของ SparkLend และเพิ่มผลตอบแทนที่ปรับตามความเสี่ยง” นี่คือการล้างสินทรัพย์ตามรอบ พร้อมกับการยกเลิก tBTC, ezETH และตลาดทั้งหมดของ Gnosis Chain โดยเหตุผลร่วมกันคือ “การใช้งานต่ำ”

การตัดสินใจขยายขอบเขตของ Aave เริ่มต้นตั้งแต่ก่อนหน้านี้ โดยมีข้อเสนอจาก ACI (Aave Chan Initiative ซึ่งนำโดย Marc Zeller) เมื่อวันที่ 17 พฤศจิกายน 2025 แรงจูงใจของข้อเสนอนี้ชัดเจน: “ฟื้นฟูอัตราการใช้งาน WETH โดยคาดว่าจะดึงดูด rsETH มูลค่า 1 พันล้านดอลลาร์สหรัฐเข้ามา” Chaos Labs ได้ยืนยันพารามิเตอร์ความเสี่ยงในเดือนมกราคม โดยกำหนด E-Mode LTV ที่ 93% และเกณฑ์การถูกยึดครองที่ 95% ผู้มีส่วนร่วมในการตัดสินใจประกอบด้วย ACI, Chaos Labs, LlamaRisk และผู้ลงคะแนนเสียงจากชุมชน Aave นี่คือการตัดสินใจขยายขอบเขตที่ขับเคลื่อนโดยหลายฝ่าย ไม่ใช่ความผิดพลาดขององค์กรใดองค์กรหนึ่ง

สามเดือนต่อมา ตลาดได้ให้ผลลัพธ์

ในกลไกการประกัน Umbrella ของ Aave ปัจจุบัน มีเงินทุนที่ใช้ได้ประมาณ 50 ล้านดอลลาร์สหรัฐ ซึ่งสามารถครอบคลุมหนี้เสียที่อาจเกิดขึ้นประมาณ 195 ล้านดอลลาร์สหรัฐได้เพียง 25% ลำดับการดูดซับความสูญเสียคือ: ผู้ให้ประกัน aWETH รับผิดชอบก่อน ตามด้วยผู้ฝาก WETH ที่แบ่งปันตามสัดส่วน แล้วจึงเป็น stkAAVE และคลังของ DAO TVL ของ Aave ลดลงจาก 26.4 พันล้านดอลลาร์สหรัฐเหลือ 19.8 พันล้านดอลลาร์สหรัฐ โดยรวมถึงการถอนเงินอย่างตื่นตระหนก อัตราการใช้งานตลาด USDT พุ่งขึ้นถึง 100% ในเวลาไม่กี่ชั่วโมง โดยมีการกู้ยืมเพิ่มเติมประมาณ 300 ล้านดอลลาร์สหรัฐ

Spark บนตลาด rsETH ของ SparkLend มีมูลค่าคงค้างที่ถูกระงับอยู่ที่ 37,300 ดอลลาร์สหรัฐ หรือเทียบเท่ากับ 15.32 rsETH กระเป๋าเงิน 0xb99a ได้ย้ายเงินส่วนใหญ่ออกไปเป็น wstETH และ weETH หลังจากถูกห้ามไม่ให้จัดหาใหม่เมื่อวันที่ 29 มกราคม ซึ่งสอดคล้องกับการคาดการณ์ในโพสต์การกำกับดูแลอย่างสมบูรณ์

Sam MacPherson (@hexonaut) ผู้ร่วมก่อตั้ง Spark ได้เตือนเมื่อวันที่ 19 เมษายนว่า: โปรโตคอลที่อ้างว่าไม่มีความเสี่ยงจาก rsETH ไม่ได้หมายความว่าไม่มีความเสี่ยงจริงๆ หากผู้ใช้มีหลักประกันอยู่ในตลาดยืมเงินที่ได้รับผลกระทบ ความเสี่ยงทางอ้อมยังคงมีอยู่ Spark ไม่มีความสูญเสียโดยตรง แต่ความเสี่ยงทางอ้อมยังอยู่ในระหว่างการประเมิน

โปรโตคอลสองแห่งตัดสินใจในทิศทางตรงกันข้ามในวันเดียวกัน ไม่ได้หมายความว่า Spark หรือ Aave ใครตัดสินใจถูกต้อง เพราะปัญหาพื้นฐานของทั้งสองระบบต่างกันโดยสิ้นเชิง

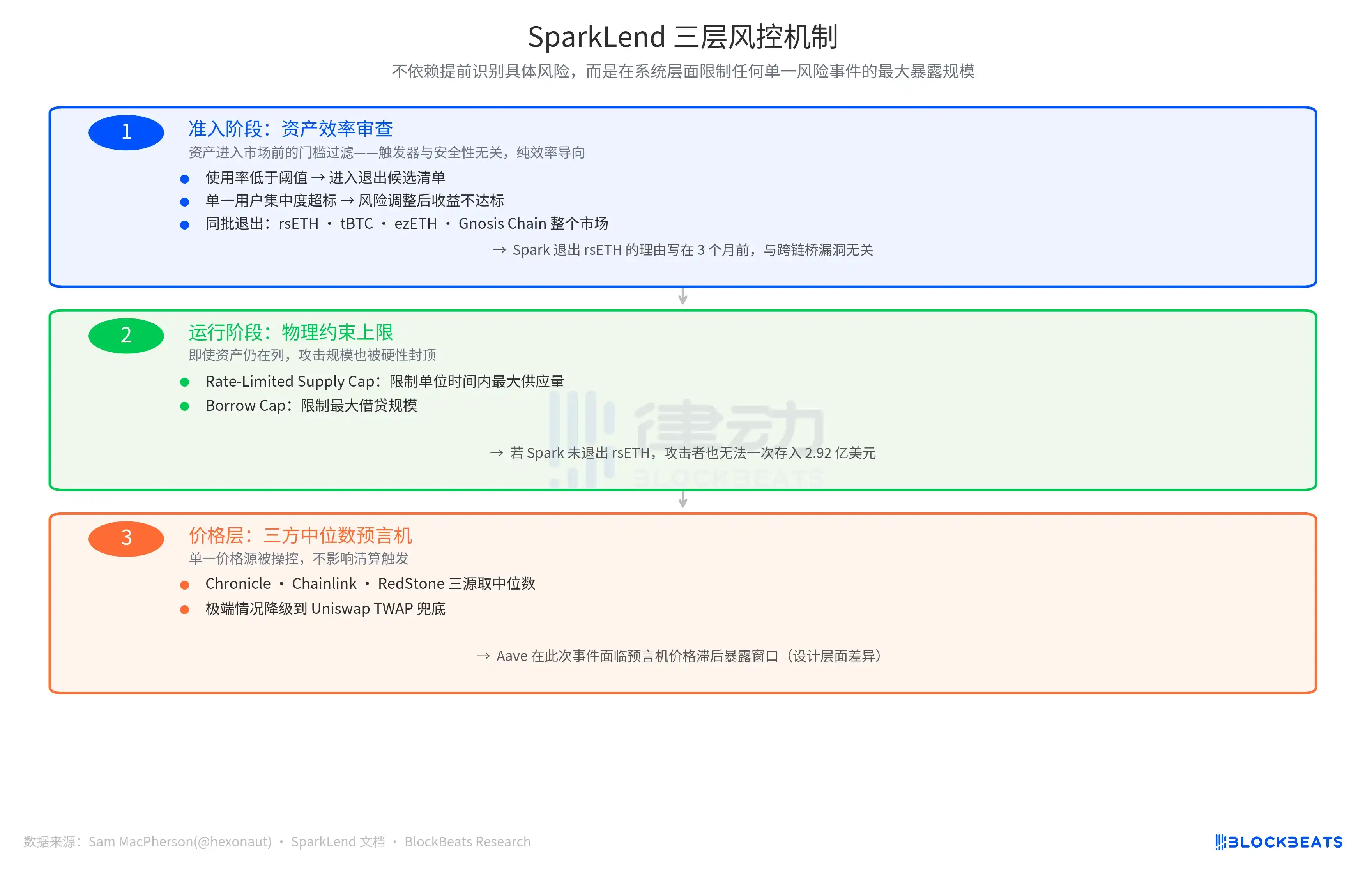

ตรรกะการควบคุมความเสี่ยงของ Spark ถูกกระตุ้นโดย “ต้นทุนขอบเขตเกินกว่าผลประโยชน์ขอบเขต” หากมีการละเมิดข้อใดข้อหนึ่ง—การใช้งานต่ำกว่าเกณฑ์ ความเข้มข้นของผู้ใช้รายเดียวเกินขีดจำกัด หรือผลตอบแทนที่ปรับตามความเสี่ยงไม่ถึงมาตรฐาน—สินทรัพย์นั้นจะถูกเพิ่มเข้าสู่รายการ候选การถอนออก นี่คือกลไกการปรับลดแบบเชิงรุกที่มุ่งเน้นประสิทธิภาพ ไม่เกี่ยวข้องกับความเสี่ยงด้านความปลอดภัยของสินทรัพย์นั้นๆ

ตรรกะของ Aave คือ “โอกาสในการเติบโตของตลาด” อัตราการใช้งานของ WETH ต่ำ ในขณะที่ตลาด rsETH มีขนาดใหญ่พอ และ E-Mode สามารถดึงดูดเงินทุนใหม่ได้ จากจุดเริ่มต้นนี้ ทิศทางของพารามิเตอร์คือการขยายตัว: LTV 93% ขีดจำกัดการจัดหาที่ผ่อนคลาย และมีผู้มีส่วนได้ส่วนเสียด้านการกำกับดูแลหลายรายร่วมผลักดัน

โปรโตคอลทั้งสองนี้ตอบคำถามที่ต่างกันอย่างสิ้นเชิง คือ “สินทรัพย์นี้คุ้มค่าที่จะถือต่อไปหรือไม่” หรือ “สินทรัพย์นี้จะสร้างมูลค่าเพิ่มได้เท่าใด” การตั้งคำถามทั้งสองชุดนี้ล้วนเป็นตรรกะทางธุรกิจที่สมเหตุสมผลก่อนเกิดเหตุการณ์เสี่ยง แต่ผู้ตัดสินจะปรากฏขึ้นหลังจากเกิดเหตุการณ์นั้น

ผลลัพธ์ด้านความปลอดภัยของ Spark ยังมีการรองรับอีกชั้นหนึ่ง

แซม แมคเฟอร์สัน ได้กล่าวในโพสต์บน X เมื่อวันที่ 19 เมษายน ว่า: “SparkLend มีขีดจำกัดการฝากและยืมที่ถูกจำกัดด้วยอัตรา และกลไกตัวทำนายใช้ค่ามัธยฐานจากสามฝ่าย” คำพูดนี้ชี้ไปที่แนวป้องกันอีกสองชั้นของระบบความเสี่ยงของ Spark

หนึ่งคือข้อจำกัดทางกายภาพในระหว่างการดำเนินงาน ขีดจำกัดการจัดหาแบบจำกัดอัตรา (Rate-Limited Supply Cap) จำกัดปริมาณการจัดหาสูงสุดต่อหน่วยเวลา ส่วนขีดจำกัดการยืม (Borrow Cap) จำกัดขนาดการยืมสูงสุด การออกแบบทั้งสองอย่างนี้มีความหมายว่า แม้ว่า Spark จะไม่ได้ออกจาก rsETH ในเวลานั้น ผู้โจมตีก็ไม่สามารถฝาก rsETH จำนวน 292 ล้านดอลลาร์สหรัฐในครั้งเดียวได้เหมือนที่ทำได้ใน Aave ขนาดความสูญเสียจะถูกจำกัดอย่างเคร่งครัด

อีกชั้นป้องกันอยู่ที่ระดับข้อมูลราคา ด้วยระบบตัวทำนายค่ามัธยฐานจากสามแหล่ง ซึ่งใช้ค่ามัธยฐานจากแหล่งราคาอิสระสามแห่งได้แก่ Chronicle, Chainlink และ RedStone ในกรณีฉุกเฉินจะลดระดับลงเป็น Uniswap TWAP เป็นตัวป้องกันสุดท้าย การที่แหล่งราคาหนึ่งแหล่งถูกควบคุมจะไม่ส่งผลต่อการกระตุ้นการปิดตำแหน่ง เมื่อเทียบกับ Aave ซึ่งประสบปัญหาช่องว่างการเปิดเผยเนื่องจากราคาตัวทำนายล่าช้าในเหตุการณ์ครั้งนี้ นี่คือความแตกต่างในระดับการออกแบบ ไม่ใช่ข้อผิดพลาดในการดำเนินการ

ตรรกะการออกแบบเส้นป้องกันสามชั้นนั้นสอดคล้องกัน: ไม่พึ่งการระบุความเสี่ยงเฉพาะเจาะจงล่วงหน้า แต่จำกัดขนาดการสัมผัสสูงสุดของเหตุการณ์ความเสี่ยงแต่ละรายการในระดับระบบ

ตัวเลขความสูญเสียสุดท้ายขึ้นอยู่กับแผนการจัดสรรความสูญเสียของ Kelp DAO ขณะนี้มีตัวเลือกสามข้อคือ: การกระจายความสูญเสียให้ผู้ถือ rsETH บนทุกเชน (ลดขนาดหนี้เสีย), ผู้ถือ rsETH บน L2 รับผิดชอบเพียงผู้เดียว (หนี้เสียบน Ethereum Mainnet ไม่เปลี่ยนแปลง), และการย้อนกลับไปยังภาพถ่ายก่อนหน้า (มีความยากสูงในการดำเนินการ) ตัวเลขนี้จะมีคำตอบในอีกไม่กี่สัปดาห์ข้างหน้า

แต่ผลลัพธ์ของปรัชญาการตัดสินใจทั้งสองแบบสามารถวัดได้แล้ว ช่องว่างอยู่ที่ประมาณ 195 ล้านดอลลาร์สหรัฐ โดยมีวันกระตุ้นเดียวกัน และถูกบันทึกไว้ในการดำเนินการด้านการกำกับดูแลในวันเดียวกัน