ผู้เขียน:danny

เมื่อเราพูดถึง public chain ในตลาดหมี เราพูดถึงอะไร? ราคา? ชุมชน? หรือการบริหารจัดการ? คำถามที่ลึกกว่านั้นคือ: การดำเนินการ public chain นั้น本质上คือการบริหารจัดการประเทศดิจิทัล โทเค็นคือสกุลเงิน นักพัฒนาคือพลเมือง DApp คืออุตสาหกรรม และการบริหารจัดการบน-chain คือรัฐบาล หากเราพิจารณาประวัติการพัฒนาของ Solana อีกครั้งในมุมมองของการปกครองประเทศ หลายการตัดสินใจที่ดูเหมือนเป็นเรื่องบังเอิญ ล้วนมีตรรกะที่ชัดเจนอยู่เบื้องหลัง

บทนำ: ไม่มีใครเกิดมาเพื่อแข็งแกร่ง

วันที่ 9 สิงหาคม ค.ศ. 1965 ลี กวน ยูร์ร้องไห้ต่อหน้ากล้องโทรทัศน์ สิงคโปร์ถูกมาเลเซีย"ขับออก"จากสหพันธรัฐ และกลายเป็นเกาะเล็กๆ ที่ไม่มีพื้นที่ hinterland ไม่มีทรัพยากร และไม่มีกองทัพ ไม่มีใครเชื่อว่ามันจะอยู่รอด

วันที่ 11 พฤศจิกายน 2022 FTX ยื่นคำร้องขอล้มละลาย TVL ของ Solana หายไปมากกว่า 75% ในหนึ่งสัปดาห์ ราคา SOL ร่วงจาก 32 ดอลลาร์สหรัฐเหลือ 8 ดอลลาร์สหรัฐ ทั้งวงการคริปโตต่างพูดว่า: "Solana จบแล้ว"

จุดเริ่มต้นของเรื่องทั้งสองนั้นคล้ายกันอย่างน่าทึ่ง: สิ่งมีชีวิตเล็กๆ ที่ถูกทิ้งร้าง ต่อสู้เพื่อความอยู่รอดในสภาพแวดล้อมที่เป็นศัตรู และเส้นทางที่พวกมันเดินต่อมา—ตั้งแต่การพึ่งพา ไปสู่การอยู่รอดในพื้นที่สีเทา จนถึงการเปลี่ยนโฉมและพัฒนาตัวเอง—แทบจะตรงกันเป๊ะทีละเฟรม

บทความนี้ไม่ได้ตั้งใจจะพูดถึงราคาหรือชุมชน แต่เป็นปัญหาที่ลึกกว่านั้น: การดำเนินการบล็อกเชนหนึ่งๆ 本质上 คือการบริหารจัดการประเทศดิจิทัล โทเค็นคือสกุลเงิน นักพัฒนาคือพลเมือง DApp คืออุตสาหกรรม และการบริหารจัดการบนบล็อกเชนคือรัฐบาล หากเราพิจารณาประวัติการพัฒนาของ Solana ในมุมมองของการปกครองประเทศ คำตัดสินใจหลายอย่างที่ดูเหมือนเป็นเรื่องบังเอิญ ล้วนมีตรรกะที่ชัดเจนอยู่เบื้องหลัง

บทที่หนึ่ง: ยุคกองทัพอังกฤษ—ร่มปกป้องของ SBF และ FTX

British military economy in Singapore

สิงคโปร์ในช่วงเริ่มต้นอิสระ มีหนึ่งในเส้นเลือดหลักของเศรษฐกิจคือการใช้จ่ายและการจ้างงานที่เกิดจากกองกำลังอังกฤษฐานทัพของอังกฤษมีส่วนร่วมประมาณ 20% ของ GDP ในขณะนั้น สิงคโปร์ไม่ได้ไม่รู้ถึงความเปราะบางของการพึ่งพาเช่นนี้ แต่สำหรับประเทศที่เพิ่งเกิดใหม่ ไม่มีสิทธิ์เลือกลูกค้า การอยู่รอดคือความสำคัญอันดับแรก

ในปี 1968 สหราชอาณาจักรประกาศว่าจะถอนกำลังทหารทั้งหมดออกจากพื้นที่ตะวันออกของช่องแคบสุเอซก่อนปี 1971 ซึ่งเป็นการตัดรากฐานของสิงคโปร์ แต่เหตุการณ์ที่ถูก “ทิ้งร้าง” นี้เองได้บังคับให้สิงคโปร์เริ่มคิดอย่างจริงจังว่า: หากไม่มีร่มป้องกันอีกต่อไป ฉันจะพึ่งพาอะไรเพื่ออยู่รอด?

ยุค SBF ของ Solana (2020-2022)

Solana บนเน็ตเวิร์กหลักเปิดตัวในเดือนมีนาคม 2020 แต่สิ่งที่ทำให้มันโดดเด่นจาก “ผู้ทำลาย Ethereum” หลายตัวคือ Sam Bankman-Fried และจักรวรรดิของเขา FTX และ Alameda Research ไม่เพียงแต่เป็นผู้ให้ทุนรายใหญ่ที่สุดของระบบนิเวศ Solana แต่ยังเป็นผู้รับรองความน่าเชื่อถือของมัน โครงการหลักในระบบนิเวศตั้งแต่ต้นอย่าง Serum, Raydium, Maps.me ล้วนมีการมีส่วนร่วมอย่างลึกซึ้งจากทุนในเครือ FTX

ช่วงเวลานี้ ระบบนิเวศของ Solana ดูเหมือนสิงคโปร์ในยุคที่อังกฤษยึดครอง: ดูรุ่งเรืองภายนอก ข้อมูลดูดี (TVL เคยพุ่งเกิน 12,000 ล้านดอลลาร์สหรัฐ) แต่รากฐานอ่อนแอ ปริมาณกิจกรรมบนโซ่ส่วนใหญ่มาจากการซื้อขายทำตลาดของ Alameda ที่หมุนเวียนภายในระบบนิเวศ ความต้องการที่แท้จริงและเป็นธรรมชาตินั้นไม่ได้แข็งแรงเท่าที่ข้อมูลแสดงให้เห็น

สิงคโปร์พึ่งพาการใช้จ่ายของกองทัพอังกฤษ โซลานาพึ่งพาเงินทุนของ SBF จุดร่วมของทั้งสองคือ:ความเฟื่องฟูเป็นของจริง แต่แหล่งที่มาของความเฟื่องฟูนั้นเป็นภายนอก รวมศูนย์ และอาจหายไปได้ทุกเมื่อ

การล่มสลายของร่มป้องกัน

ในเดือนพฤศจิกายน 2022 FTX ได้ล่มสลายภายใน 72 ชั่วโมงจาก交易所อันดับสองของโลก ผลกระทบต่อ Solana เป็นระบบระเบิด: กุญแจการบริหารจัดการของ Serum ถูก FTX ควบคุม ทำให้โครงการหยุดนิ่งทันที; สินทรัพย์คลังของโครงการในระบบนิเวศจำนวนมากถูกกักขังภายใน FTX; ปัญหาความเข้มข้นของการพันกันของ SOL ถูกเปิดเผยอย่างชัดเจน; ความเชื่อมั่นของตลาดลดลงเป็นศูนย์ และนักพัฒนาเริ่มทยอยย้ายออก

นี่คือช่วงเวลา “1968” ของ Solana ร่มป้องกันไม่ได้ถูกค่อยๆ ถอดออก แต่ถูกทำลายไปในหนึ่งคืน

บทที่สอง: ประเทศเล็กที่ไม่มีทรัพยากรจะอยู่รอดได้อย่างไร — คุณสมบัติพื้นฐานของ Solana

ทรัพยากรเดียวของสิงคโปร์: ตำแหน่งทางภูมิศาสตร์

สิงคโปร์ไม่มีน้ำมัน ไม่มีแร่ธาตุ แม้แต่น้ำจืดก็ต้องนำเข้าจากมาเลเซีย แต่มันมีสิ่งหนึ่งที่ธรรมชาติประทานให้: ตำแหน่งยุทธศาสตร์ที่ช่องแคบมะละกา ประมาณ 25% ของการค้าทางทะเลทั่วโลกต้องผ่านจุดนี้ ลี กวน ยู รู้ตั้งแต่เนิ่นๆ ว่า: ฉันไม่จำเป็นต้องมีทรัพยากร ฉันแค่ต้องเป็นจุดเชื่อมโยงที่ดีที่สุดสำหรับการไหลเวียนของทรัพยากร

ทรัพยากรเดียวของ Solana: ประสิทธิภาพและ cabal

ในโลกของ public chain Solana ไม่มีข้อได้เปรียบในการเป็นผู้บุกเบิกเหมือน Ethereum ไม่มีนิยายเชิงเรื่องราวเหมือน Bitcoin และไม่มีความยืดหยุ่นแบบโมดูลาร์เหมือน Cosmos แต่มันมีสิ่งหนึ่ง: ประสิทธิภาพสูงสุดในระดับเนทีฟ เวลาสร้างบล็อก 400 มิลลิวินาที ความเร็วสูงสุดเชิงทฤษฎี 65,000 TPS และค่าธรรมเนียมการทำธุรกรรมต่ำมาก (โดยทั่วไปต่ำกว่า 0.001 ดอลลาร์)

นี่ไม่ใช่พารามิเตอร์ทางเทคนิคที่สามารถละเลยได้ คล้ายกับที่ตำแหน่งทางภูมิศาสตร์ของช่องแคบมะละกาทำให้สิงคโปร์สามารถกลายเป็นศูนย์กลางการค้าได้ คุณลักษณะด้านประสิทธิภาพของ Solana ทำให้มันเหมาะโดยธรรมชาติสำหรับการรองรับกิจกรรมบนโซ่ที่มีความถี่สูง ขนาดเล็ก และปริมาณมาก

สำหรับสิงคโปร์ ตำแหน่งทางภูมิศาสตร์ก็เหมือนกับความเร็วในการสร้างบล็อกและค่าธรรมเนียมการซื้อขายสำหรับ Solana: นี่คือตั๋วเข้าร่วมการแข่งขันที่ทำให้กลุ่ม cabal ต้องการมาเข้าร่วมที่นี่

บทที่สาม: ปัญญาในการอยู่รอดในพื้นที่สีเทา — จากศูนย์กลางฟอกเงินสู่คาสิโนเมม

ขั้นตอนที่ไม่ค่อยน่าประทับใจของสิงคโปร์

นี่คือช่วงประวัติศาสตร์ที่มักถูกลดทอนในเรื่องเล่าอย่างเป็นทางการของสิงคโปร์ ในช่วงการเติบโตอย่างรวดเร็วระหว่างทศวรรษที่ 70 ถึง 90 สิงคโปร์ไม่ได้กลายเป็นศูนย์กลางการเงินของภูมิภาคเพียงเพราะชื่อเสียงในเรื่อง “ความซื่อสัตย์และมีประสิทธิภาพ” เท่านั้น

ความจริงที่โหดร้ายคือ: ในยุคนั้นในเอเชียตะวันออกเฉียงใต้ ประเทศเพื่อนบ้าน—รัฐบาลซูฮาร์โตของอินโดนีเซีย ตระกูลมาคอสของฟิลิปปินส์ และรัฐบาลทหารพม่า—ได้สร้างเงินจำนวนมากที่ต้องการการ “ล้าง” เงินเหล่านี้ต้องการสถานที่ที่ปลอดภัย ไม่ถามที่มา และระบบกฎหมายสามารถคาดเดาได้ สิงคโปร์กลับให้สิ่งแวดล้อมเช่นนั้น: กฎหมายความลับทางธนาคารที่เข้มงวด โครงสร้างพื้นฐานทางการเงินที่มีประสิทธิภาพ และทัศนคติเชิงปฏิบัติที่เข้าใจกันโดยไม่ต้องพูดออกมาว่า “ตราบใดที่คุณปฏิบัติตามกฎของฉัน ฉันจะไม่ถามว่าเงินของคุณมาจากไหน”

ธุรกิจไม่มีการตัดสินทางศีลธรรม แต่มีกลยุทธ์การอยู่รอด ประเทศเล็กที่ไม่มีทรัพยากรในระยะเริ่มต้นต้องยอมรับเงินบางประเภทที่ “ไม่สมบูรณ์แบบ” เพื่อสะสมทุนให้เพียงพอสำหรับการเปลี่ยนผ่านในอนาคต

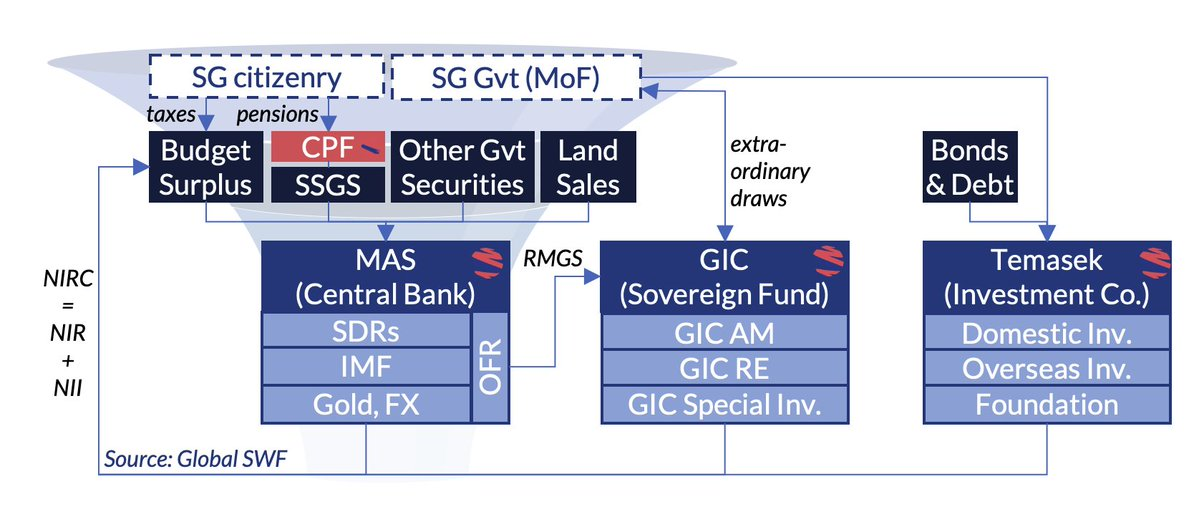

จุดสำคัญคือ สิงคโปร์ไม่เคยปล่อยให้เป็นไปตามธรรมชาติ แม้จะดึงดูดเงินทุน แต่ก็ยังคงรักษาประสิทธิภาพการบริหารที่สูงมากและความแน่นอนทางกฎหมาย (Temasek และ GIC เป็นกองทุนอธิปไตยอันดับต้นๆ ของโลก) คุณสามารถนำเงินสีเทามาได้ แต่ห้ามสร้างความวุ่นวายบนดินแดนของฉัน การควบคุม “สีเทาอย่างเป็นระเบียบ” นี้เป็นศิลปะแห่งการสมดุลที่ซับซ้อนยิ่ง

ฤดูมีมของ Solana กับ Pump.fun (2023-2024)

หลังจาก FTX ล่มสลาย โซลาน่าต้องเผชิญกับแรงกดดันในการอยู่รอดไม่ต่างจากสิงคโปร์ในช่วงเริ่มต้นอิสระของมัน: TVL ลดลงจนหมด นักพัฒนาละทิ้งไป และเรื่องเล่าพังทลาย ในเวลานี้ สิ่งที่มันต้องการไม่ใช่การเติบโตที่ “ถูกต้อง” แต่คือการเติบโต “ในรูปแบบใดก็ได้” — รอดชีวิตก่อน

จากปลายปี 2023 ถึงปี 2024 คลื่น Meme ได้พัดผ่าน Solana Pump.fun ได้ลดขีดจำกัดการออก Meme ลงใกล้ศูนย์: ทุกคนสามารถสร้างโทเค็นได้ภายในไม่กี่นาที โดยไม่ต้องมีรหัสหรือการตรวจสอบความปลอดภัย ตำนานการสร้างความมั่งคั่งของ Meme เช่น BONK, WIF, BOME ได้ดึงดูดเงินทุนจากนักเก็งกำไรจำนวนมากให้ไหลเข้ามา

จากมุมมองของตลาดการเงินแบบดั้งเดิมหรือลัทธิเทคโนโลยีบริสุทธิ์ นี่ดูเหมือนหายนะอย่างยิ่ง บนโซลาน่าเต็มไปด้วย Rug Pull, Sniper Bot และเหรียญขยะนับไม่ถ้วนที่ลดค่าเป็นศูนย์ แต่หากมองผ่านกรอบประวัติศาสตร์ของสิงคโปร์ คุณจะพบความคล้ายคลึงอย่างมากและมีเหตุผลอย่างยิ่ง:

มีมสำหรับ Solana ก็เหมือนเงินสีเทาสำหรับสิงคโปร์ยุคแรกๆ — มันไม่ได้ขึ้นเวทีของเหล่าผู้เชี่ยวชาญด้านเทคโนโลยี แต่มันนำสามสิ่งสำคัญมาให้:

การไหลเข้าของทุน (สำรองสกุลเงินต่างประเทศ): การซื้อขาย Meme นำปริมาณการซื้อขายบนโซ่และรายได้ค่าธรรมเนียมจำนวนมากมาสู่ระบบ ซึ่งช่วยเสริมสร้างแบบจำลองทางเศรษฐกิจของผู้ตรวจสอบและรักษาการดำเนินงานพื้นฐานของเครือข่าย

จำนวนผู้ใช้ (ประชากร): ผู้ใช้ใหม่นับล้านคนได้สัมผัสกับกระเป๋าเงิน Solana เป็นครั้งแรก (จำนวนการดาวน์โหลด Phantom พุ่งสูงขึ้นในช่วงเวลานี้) แม้ว่าพวกเขาจะมาเพื่อการพนันในตอนแรก

การทดสอบโหลดโครงสร้างพื้นฐาน (การก่อสร้างเมือง): ปริมาณการซื้อขายสูงสุดในช่วงพีคของ Meme ได้เปิดเผยข้อจำกัดที่แท้จริงของเครือข่าย Solana ซึ่งผลักดันให้การพัฒนาโครงสร้างพื้นฐานหลัก เช่น เครื่องมือ Firedancer เร่งความเร็วขึ้น

ความฉลาดของสิงคโปร์ไม่ได้อยู่ที่การ “ยอมรับเงินทุนสีเทา” แต่อยู่ที่การ “ยอมรับเงินทุนสีเทาในขณะเดียวกันก็ไม่เคยหยุดสร้างโครงสร้างพื้นฐานด้านกฎระเบียบอย่างเป็นทางการ” เช่นเดียวกัน จุดสำคัญของ Solana ไม่ได้อยู่ที่ Meme เอง แต่อยู่ที่ว่ามันกำลังผลักดันการสร้างโครงสร้างพื้นฐานที่มีคุณค่าจริงไปพร้อมกับคลื่น Meme หรือไม่

บทที่ 4: สกุลเงินคืออธิปไตย—ตรรกะการบริหารประเทศของเศรษฐศาสตร์โทเค็น

ปรัชญาทางการเงินของสิงคโปร์

หน่วยงานกำกับดูแลทางการเงินของสิงคโปร์ (MAS) มีนโยบายการเงินที่โดดเด่นในหมู่ธนาคารกลางทั่วโลก: ไม่ใช้อัตราดอกเบี้ยเป็นเครื่องมือหลัก แต่ควบคุมเศรษฐกิจผ่านการจัดการช่วงความผันผวนของอัตราแลกเปลี่ยนสิงคโปร์ดอลลาร์ (exchange rate band) ช่องทางการขึ้นค่าใช้เพื่อยับยั้งเงินเฟ้อและดึงดูดทุน; ช่องทางการลดค่าใช้เพื่อกระตุ้นการส่งออกและรักษาความสามารถในการแข่งขัน

แก่นหลักคือ: สกุลเงินไม่ได้คงที่ แต่ต้องเป็นแบบไดนามิกและตอบสนองได้ การพิมพ์เงินมากน้อยเพียงใด ทำให้สกุลเงินแข็งค่าหรืออ่อนค่า ขึ้นอยู่กับความต้องการของวัฏจักรเศรษฐกิจในปัจจุบัน การพิมพ์เงินมากเกินไปจะทำให้ความมั่งคั่งของประชาชนจางลงและก่อให้เกิดเงินเฟ้อ การหดตัวมากเกินไปจะกดดันความแข็งแกร่งของเศรษฐกิจ นโยบายการเงินที่ดีคือการรักษาสมดุลอย่างต่อเนื่อง

SOL's tokenomics: The dynamic game from inflation to deflation

เศรษฐศาสตร์ของโทเค็นของ Solana ก็ผ่านกระบวนการวิวัฒนาการที่คล้ายกัน

ระยะเริ่มต้นของการอัตราเงินเฟ้อ (การผ่อนคลายเชิงปริมาณ): เมื่อ Solana เริ่มดำเนินงานบนเครือข่ายหลัก ได้ตั้งอัตราเงินเฟ้อรายปีไว้ที่ประมาณ 8% และลดลงที่อัตรา 15% ต่อปี โดยมีเป้าหมายระยะยาวที่จะรวมเข้ากับ 1.5% การสร้าง SOL เพิ่มเติมเหล่านี้ใช้จ่ายเป็นรางวัลการstaking โดยพื้นฐานแล้วเป็นการใช้จ่ายทางการคลังเพื่อสนับสนุนผู้ตรวจสอบ — เช่นเดียวกับประเทศกำลังพัฒนาที่ลงทุนอย่างมากในโครงสร้างพื้นฐานในช่วงเริ่มต้น คุณต้องจ่ายต้นทุนก่อนเพื่อดึงดูด "พลเมือง" (ผู้ตรวจสอบ) ให้อยู่และรักษาความปลอดภัยของเครือข่าย

นำกลไกการเผาทำลาย (นโยบายการหดตัว): ในปี 2023 Solana ได้แนะนำกลไกการเผาทำลายค่าธรรมเนียมการซื้อขายบางส่วน — 50% ของค่าธรรมเนียมพื้นฐานสำหรับแต่ละธุรกรรมจะถูกเผาทำลายถาวร เมื่อกิจกรรมบนโซ่มีความคึกคักเพียงพอ จำนวน SOL ที่ถูกเผาทำลายอาจใกล้เคียงหรือแม้แต่เกินจำนวนที่ออกใหม่ ทำให้ SOL เข้าสู่สถานะการลดค่าอย่างเป็นทางการ

มันเหมือนกับที่ธนาคารกลางของประเทศหนึ่งสามารถใช้ “การขึ้นอัตราดอกเบี้ย” ได้ครั้งแรก: เมื่อเศรษฐกิจ (กิจกรรมบนโซ่) เติบโตเพียงพอ จึงสามารถดูดซับปริมาณเงินหมุนเวียนเพื่อรักษาค่าของสกุลเงิน

แต่ปัญหาคือ: Solana ยังไม่มีกรอบนโยบายการเงินที่เป็นแบบไดนามิกและตอบสนองได้จริง อัตราเงินเฟ้อของมันลดลงแบบกลไกตามเส้นโค้งที่กำหนดไว้ล่วงหน้า ส่วนอัตราการ销毁นั้นขึ้นอยู่กับความกระตือรือร้นของตลาดโดยสมบูรณ์ ไม่มีกลไกการปรับสมดุลแบบอัจฉริยะเช่น MAS ระหว่างสองปัจจัยนี้

นี่คือปัญหาการกำกับดูแลที่ลึกซึ้งซึ่ง Solana (และแทบทุกบล็อกเชนสาธารณะ) ยังไม่ได้แก้ไข: การออกและทำลายโทเค็นไม่ควรเป็นเส้นโค้งที่คงที่ แต่ควรปรับเปลี่ยนแบบไดนามิกตาม "วัฏจักรเศรษฐกิจ" ของเครือข่าย คล้ายกับนโยบายการเงินของประเทศอธิปไตย เมื่อเครือข่ายมีความหนาแน่นสูง (เศรษฐกิจร้อนแรง) ควรเพิ่มสัดส่วนการทำลายค่าธรรมเนียมเพื่อควบคุมการเก็งกำไร; ในขณะที่เมื่อเครือข่ายเงียบเหงา (เศรษฐกิจถดถอย) อาจควรลดขีดจำกัดการจัดวางหลักประกันของผู้ตรวจสอบและเพิ่มแรงจูงใจ

เศรษฐกิจของโซ่สาธารณะที่สุกงอมอย่างแท้จริง ต้องการกลไกการกำกับดูแลแบบธนาคารกลางบนโซ่ ไม่ใช่เส้นอัตราเงินเฟ้อที่ถูกเขียนตายไว้ในโค้ด

มีเพียงไม่กี่คนที่เข้าใจว่า โทเค็นไม่ได้เพิ่มมูลค่าเฉพาะเมื่อถูกทำลาย

บทที่ห้า: การเมืองของที่อยู่อาศัยแบบรวมกลุ่ม — "ผู้ที่มีทรัพย์สินเท่านั้นที่จะปกป้องประเทศ"

วิกฤตที่แท้จริงในช่วงต้นการก่อตั้งสิงคโปร์: ไม่ใช่ความยากจน แต่คือความรู้สึกแยกขาดระหว่างกลุ่มชาติพันธุ์ต่างๆ

เมื่อคนส่วนใหญ่พูดถึงปาฏิหาริย์ของสิงคโปร์ พวกเขาจะเน้นที่การเติบโตทางเศรษฐกิจ แต่ลี กวน ยู เองกลับเน้นย้ำซ้ำแล้วซ้ำเล่าว่า ศัตรูที่อันตรายที่สุดในช่วงเริ่มต้นของการก่อตั้งประเทศ ไม่ใช่ความยากจน แต่คือการแบ่งแยกเชื้อชาติ

ในปี 1965 สิงคโปร์มีประชากรจีนคิดเป็นประมาณ 75% มาเลย์ประมาณ 15% และอินเดียประมาณ 7% กลุ่มชาติพันธุ์ทั้งสามไม่สามารถสื่อสารด้วยภาษาเดียวกัน มีความเชื่อที่ต่างกัน และสงสัยซึ่งกันและกัน หนึ่งในเหตุผลหลักที่สิงคโปร์ถูกขับออกจากสหพันธรัฐมาเลเซียคือความขัดแย้งทางเชื้อชาติที่ไม่สามารถแก้ไขได้ระหว่างชาวจีนและชาวมาเลย์—ในการจลาจลทางเชื้อชาติปี 1964 มีผู้เสียชีวิต 23 คน และได้รับบาดเจ็บหลายร้อยคน

สิงคโปร์หลังจากได้รับอิสรภาพต้องเผชิญกับความจริงที่โหดร้าย: ผู้คนบนเกาะนี้ไม่รู้สึกว่าตัวเองเป็น “ชาวสิงคโปร์” ชาวจีนยึดมั่นในวัฒนธรรมจีน ชาวมาเลย์ยึดมั่นในสหพันธรัฐมาเลย์ และชาวอินเดียผูกพันกับอินเดีย ไม่มีใครรู้สึกเป็นเจ้าของแนวคิด “สิงคโปร์” ยิ่งไปกว่านั้น ไม่มีใครเต็มใจที่จะเสียสละเพื่อมัน

ปัญหาพื้นฐานที่ลี กวน ยูต้องแก้ไขคือ: วิธีการสร้างให้กลุ่มคนที่ไม่ไว้วางใจกันเองยินดีอยู่ภายใต้หลังคาเดียวกัน และยินยอมเสียสละเพื่อดูแลหลังคาหลังนั้น

อาคารชุด: ไม่ใช่แค่บ้าน แต่เป็นกลไกผูกพันกับรัฐ

คำตอบคือที่อยู่อาศัยของ HDB — อาจเป็นหนึ่งในโครงการทางสังคมที่ซับซ้อนที่สุดในประวัติศาสตร์มนุษยชาติ

ดูเหมือนว่าที่อยู่อาศัยแบบรวมกลุ่มแก้ปัญหาที่อยู่อาศัย ในสิงคโปร์ยุคทศวรรษที่ 1960 มีประชากรจำนวนมากอาศัยอยู่ในถิ่นฐานไม่เป็นทางการและสลัม รัฐบาลจึงสร้างที่อยู่อาศัยสาธารณะจำนวนมาก และขายให้แก่พลเมืองในราคาต่ำกว่าตลาดมาก โดยอนุญาตให้ใช้เงินกองทุนเพื่อการออมเพื่อการเกษียณ (CPF) ชำระเงินกู้บ้าน จนถึงปัจจุบัน มากกว่า 80% ของประชากรสิงคโปร์อาศัยอยู่ในที่อยู่อาศัยแบบรวมกลุ่ม

แต่ความยอดเยี่ยมที่แท้จริงของที่อยู่อาศัยแบบรวมกลุ่มอยู่ที่ตรรกะทางการเมืองเบื้องหลังมัน ลีกวนยูเคยพูดอย่างตรงไปตรงมาว่า (ความหมายโดยสรุป): "เมื่อบุคคลหนึ่งมีทรัพย์สินอยู่ที่ใดที่หนึ่ง เขาก็จะมีความเต็มใจมากขึ้นในการปกป้องมัน"

ระบบอาคารชุดอย่างน้อยได้บรรลุเป้าหมายเชิงกลยุทธ์สามประการพร้อมกัน:

ประการแรก สร้าง “ผู้มีส่วนได้ส่วนเสีย” เมื่อคุณเป็นเพียงผู้เช่า การเจริญรุ่งเรืองหรือเสื่อมถอยของเมืองไม่มีผลมากนักกับคุณ — แค่ย้ายไปที่อื่นก็จบ แต่เมื่อคุณเป็นเจ้าของบ้าน ทรัพย์สินของคุณจะผูกพันกับชะตากรรมของประเทศ ราคาบ้านขึ้น ทรัพย์สินสุทธิของคุณก็เพิ่มขึ้น; ประเทศวุ่นวาย ทรัพย์สินของคุณก็ลดลง ผู้ถือหุ้นอพาร์ตเมนต์ทุกคนจึงกลายเป็น “ผู้ถือหุ้น” ของชะตากรรมสิงคโปร์

ที่สอง การบังคับให้รวมกลุ่มเชื้อชาติ นี่คือการออกแบบที่ถูกมองข้ามมากที่สุดของระบบอาคารชุดสาธารณะ HDB ใช้ระบบควอตาเชื้อชาติอย่างเข้มงวด (Ethnic Integration Policy): อัตราส่วนของชาวจีน ชาวมาเลย์ และชาวอินเดียในแต่ละชุมชนอาคารชุดสาธารณะมีขีดจำกัด เพื่อให้แน่ใจว่าจะไม่มีพื้นที่ที่มีเชื้อชาติเดียวอาศัยอยู่ คุณจะมีเพื่อนบ้านที่ต่างจากคุณแน่นอน เด็กๆ เล่นด้วยกันใต้ตึกเดียวกันและเรียนในโรงเรียนเดียวกัน หลังจากหนึ่งรุ่น ความแตกต่างทางเชื้อชาติถูกละลายอย่างค่อยเป็นค่อยไปผ่านการผสมผสานทางกายภาพที่ถูกบังคับ

ثالثly ผูกความมั่งคั่งส่วนบุคคลเข้ากับคุณภาพของการบริหารประเทศ ราคาของที่อยู่อาศัยสาธารณะขึ้นอยู่กับความเจริญรุ่งเรืองอย่างต่อเนื่องและการบริหารที่ดีของสิงคโปร์ เมื่อรัฐบาลบริหารงานได้ดี ทำให้พื้นที่พัฒนาและสิ่งอำนวยความสะดวกสมบูรณ์ บ้านของคุณก็จะมีมูลค่าเพิ่มขึ้น สิ่งนี้สร้างวัฏจักรการตอบสนองเชิงบวกที่แข็งแกร่ง: ประชาชนมีแรงจูงใจที่จะสนับสนุนการบริหารที่ดี เพราะการบริหารที่ดีช่วยเพิ่มมูลค่าสินทรัพย์ของพวกเขาโดยตรง

ชุดที่อยู่อาศัยแห่งนี้ประสบความสำเร็จในการบรรลุภารกิจสามประการพร้อมกัน: การผูกพันผลประโยชน์ การกำจัดอุปสรรค และการกระตุ้นการบริหารจัดการ นี่ไม่ใช่เพียงนโยบายที่อยู่อาศัย แต่เป็นรากฐานของประเทศ การรับมือภัยจากภายนอกต้องเริ่มจากการสร้างความมั่นคงภายใน ลี กวน ยู เข้าใจหลักการนี้เป็นอย่างดี

ปัญหาเชื้อชาติของ Solana: ชุมชนที่แตกแยก

กลับมามองที่ Solana ชุมชน Solana หลังจาก FTX ล่มมีความแตกแยกในระดับที่ไม่ต่างจากสิงคโปร์ในปี 1965

บนโซ่ยังมีอย่างน้อยสาม "กลุ่ม" ที่มีผลประโยชน์แตกต่างกันอย่างสิ้นเชิง:

นักเก็งกำไรและผู้เล่น Meme พวกเขาเป็นผู้มีส่วนร่วมหลักในกิจกรรมบนโซลานา นำพาปริมาณการซื้อขาย ค่าธรรมเนียม และความนิยมในประเด็นต่างๆ แต่พวกเขาไม่มีความภักดีต่อโซลานา ไปที่ใดก็ตามที่มีกระแส热点 จึงเป็นประชากรที่เคลื่อนย้ายได้

นักพัฒนาและผู้สร้างแบบดั้งเดิม พวกเขาได้ลงทุนเวลาและทุนทางเทคนิคจำนวนมากบน Solana เพื่อสร้างโปรโตคอล DeFi เครื่องมือโครงสร้างพื้นฐาน และโครงการ DePIN พวกเขาต้องการนักspekulat มีม (ผู้ใช้และปริมาณการเข้าถึง) แต่ก็รู้สึกไม่พอใจต่อการลดทอนความเป็นทางการของระบบนิเวศ ความสัมพันธ์จึงซับซ้อนและตึงเครียด

ผู้ตรวจสอบและผู้วางหลักประกัน พวกเขาคือรากฐานของความปลอดภัยของเครือข่าย ซึ่งลงทุนด้วยฮาร์ดแวร์และทุนหลักประกันจริงๆ พวกเขาให้ความสำคัญกับความมั่นคงของเครือข่าย อัตราผลตอบแทนจากการวางหลักประกัน และมูลค่าระยะยาวของ SOL โดยไม่สนใจหรือเข้าร่วมในกระแสชั่วคราว

ความตึงเครียดระหว่างกลุ่มทั้งสามนี้เป็นการแบ่งแยกกัน เล่น Meme บ่นว่าคิวการให้ความสำคัญทำให้ผู้ลงทุนรายย่อยได้รับการปฏิบัติอย่างไม่เป็นธรรมเมื่อเกิดการจราจรติดขัดบนเครือข่าย; นักพัฒนาบ่นว่า Meme ดูดความสนใจและเงินทุนทั้งหมดไป; ผู้ตรวจสอบบ่นว่ากลไกการจัดสรร MEV ไม่โปร่งใส หากไม่มีกลไกใดที่ทำให้ผลประโยชน์ของทั้งสามฝ่ายสอดคล้องกัน แรงผลักดันให้แยกออกจากกันของชุมชน Solana จะยิ่งทวีความรุนแรงขึ้น

Where is Solana's "cottage"?

ปัญญาของลี กวน ยู — การให้พลเมืองถือครองสินทรัพย์ และผูกผลประโยชน์ส่วนบุคคลกับชะตากรรมร่วม — มีบทเรียนอะไรสำหรับ Solana? ขณะนี้ในระบบนิเวศของ Solana มีกลไกบางอย่างที่คล้ายกับฟังก์ชัน "บ้านสาธารณะ" แต่ยังไม่ได้รับการจัดระบบอย่างเพียงพอ:

กลไกการstaking เป็นการออกแบบที่ใกล้เคียงกับ "บ้านสาธารณะ" ที่สุด เมื่อคุณ stake SOL คุณจะล็อกทรัพย์สินไว้ในเครือข่าย และผลตอบแทนของคุณขึ้นอยู่กับความมั่นคงของการทำงานของเครือข่ายโดยตรง ผู้stakingจึงเป็นเหมือน "ผู้ถือหุ้น" ของความปลอดภัยเครือข่าย แต่ปัจจุบันการstakingของ Solana มักกระจุกตัวอยู่กับผู้ถือรายใหญ่และองค์กร ทำให้การมีส่วนร่วมและรู้สึกเป็นเจ้าของของผู้ใช้ทั่วไปยังไม่เพียงพอ — นี่เหมือนกับการที่บ้านสาธารณะขายเฉพาะให้คนรวย ผู้ยากจนยังคงเป็นผู้เช่า ซึ่งจะทำให้ผลลัพธ์ของ "การผูกพันผลประโยชน์" ลดลงอย่างมาก

โทเค็นการกำกับดูแลและการแจกโทเค็นฟรีเป็นพฤติกรรมการ “แบ่งบ้าน” โครงการระบบนิเวศแจกโทเค็นการกำกับดูแลให้กับผู้ใช้และนักพัฒนาในระยะเริ่มต้น (เช่น การแจกโทเค็น JTO, JUP) โดยพื้นฐานแล้วคือการ “จัดสรรทรัพย์สิน” — ทำให้ผู้เข้าร่วมเปลี่ยนจากผู้สังเกตการณ์เป็นผู้มีส่วนได้ส่วนเสีย การแจกโทเค็น JUP ของ Jupiter ครอบคลุมเกือบหนึ่งล้านกระเป๋าเงินที่ใช้งานอยู่ สร้างผู้ถือหุ้นจำนวนมากที่รู้สึกเป็นเจ้าของโปรโตคอล Jupiter ในเวลาอันสั้น กลไกนี้ หากออกแบบอย่างเหมาะสม ประสิทธิผลไม่ด้อยไปกว่าที่อยู่อาศัยแบบรวมกลุ่ม

ชุมชนระดับโลกของ Superteam DAO เป็นความพยายามแบบ “การรวมกลุ่มเชื้อชาติ” Superteam สร้างชุมชนท้องถิ่นในประเทศและภูมิภาคต่างๆ เพื่อให้นักพัฒนาจากอินเดีย ผู้สร้างเนื้อหาจากตุรกี และผู้ใช้ DeFi จากไนจีเรียสามารถร่วมมือกันภายใต้กรอบองค์กรเดียวกัน ซึ่งคล้ายกับระบบโควตาเชื้อชาติของ HDB—ผ่านการผสมผสานอย่างมีโครงสร้าง เพื่อลดการแยกตัวเป็นกลุ่มเล็กๆ และการแบ่งฝ่าย

แต่สิ่งที่ Solana ยังขาดอยู่คือกลไกการ "ผูกทรัพย์สิน—จัดให้ผลประโยชน์สอดคล้องกัน" ที่เป็นระบบอย่างแท้จริง ลองจินตนาการเวอร์ชันที่สมบูรณ์ยิ่งขึ้น: หากระบบนิเวศของ Solana สามารถสร้างระบบซึ่งนักพัฒนาจะได้รับส่วนแบ่งรายได้จากระดับโปรโตคอลอย่างต่อเนื่องเมื่อปล่อยแอปพลิเคชันที่ประสบความสำเร็จบนโซ่; ผู้ใช้งานที่ใช้งานอย่างสม่ำเสมอจะสะสม "เครดิตบนโซ่" หรือ "สถานะพลเมือง" ที่ไม่สามารถโอนย้ายได้; และรางวัลของตัวตรวจสอบจะเชื่อมโยงกับความน่าเชื่อถือในการให้บริการและระดับการมีส่วนร่วมในการกระจายศูนย์ของพวกเขา — แล้วความมั่งคั่งของผู้เข้าร่วมแต่ละคนจะถูกผูกไว้อย่างแน่นแฟ้นกับความเจริญรุ่งเรืองโดยรวมของ Solana

เมื่อผู้เก็งกำไร นักพัฒนา และผู้ยืนยันกลายเป็น “เจ้าของ” แทนที่จะเป็นแค่ “ผู้เช่า” พวกเขาจึงจะเต็มใจต่อสู้เพื่อผลประโยชน์ระยะยาวของโซ่ลำดับนี้ นี่คือบทเรียนที่ลึกซึ้งที่สุดที่เล็กกัวยิงสอนเราผ่านชุดอพาร์ตเมนต์สาธารณะ: คนจะไม่เสี่ยงชีวิตเพื่อความคิดอันนามธรรม แต่จะเสี่ยงทุกอย่างเพื่อทรัพย์สินของตนเอง

บทที่หก: จุดตัดของการเปลี่ยนผ่าน — "แล้วต่อจากนั้นล่ะ?"

การก้าวกระโดดสามครั้งของสิงคโปร์

การเปลี่ยนผ่านทางเศรษฐกิจของสิงคโปร์สามารถแบ่งออกเป็นสามระยะได้คร่าวๆ:

ระยะที่หนึ่ง (ทศวรรษที่ 1960-1970): การผลิตเชิงแรงงานหนัก ใช้แรงงานต้นทุนต่ำดึงดูดบริษัทข้ามชาติมาตั้งโรงงาน สร้างรายได้จากเงินตราต่างประเทศ และแก้ไขปัญหาการว่างงาน นี่คือระยะที่ “รอดชีวิต”

ระยะที่สอง (ทศวรรษ 1980-1990): ศูนย์กลางทางการเงินและการค้า ใช้ข้อได้เปรียบด้านภูมิศาสตร์และสถาบันเพื่อเป็นศูนย์กลางการระดมทุนและศูนย์โลจิสติกส์ทางทะเลในภูมิภาค เงินทุนสีเทาได้รับบทบาทสำคัญในระยะนี้ นี่คือระยะการ "ยึดมั่นอย่างมั่นคง"

ขั้นที่สาม (ตั้งแต่ทศวรรษ 2000 ถึงปัจจุบัน): เศรษฐกิจความรู้และการผลิตขั้นสูง การลงทุนอย่างแข็งขันในด้านการศึกษา การดึงดูดบุคลากรที่มีความสามารถ (โครงการบุคลากรระดับโลก) การพัฒนาอุตสาหกรรมที่มีมูลค่าเพิ่มสูง เช่น ชีวเภสัชกรรม การออกแบบเซมิคอนดักเตอร์ และเทคโนโลยีการเงิน พร้อมกันนี้ยังเข้มงวดกฎระเบียบต่อต้านการฟอกเงินอย่างค่อยเป็นค่อยไปเพื่อ "ทำความสะอาด" ระบบการเงิน นี่คือระยะเวลากำหนดตัวตนของตนเอง

การเปลี่ยนผ่านแต่ละครั้งไม่ได้เกิดขึ้นตามธรรมชาติ แต่เป็นการเปลี่ยนไปสู่รูปแบบใหม่อย่างตั้งใจก่อนที่ผลกำไรจากรูปแบบเดิมจะหมดไป ซึ่งต้องการความมั่นคงทางยุทธศาสตร์และเจตจำนงทางการเมืองอย่างสูง—เพราะการเปลี่ยนผ่านหมายถึงการละทิ้งผลประโยชน์บางส่วนในปัจจุบันอย่างตั้งใจ

ตำแหน่งปัจจุบันของ Solana: จุดสิ้นสุดของระยะที่สอง

หากพิจารณาตามกรอบของสิงคโปร์ Solana ปัจจุบันอยู่ในช่วงปลายของระยะที่สอง ผลประโยชน์ด้านเงินทุนและผู้ใช้จากคลื่น Meme ยังคงมีอยู่ แต่ผลตอบแทนที่เพิ่มขึ้นเริ่มลดลง ความเหนื่อยล้าของตลาดต่อ "Meme ตัวถัดไปที่จะพุ่งขึ้น 100 เท่า" กำลังเพิ่มสูงขึ้น และหาก Solana ไม่สามารถเปลี่ยนแปลงตัวเองให้สำเร็จก่อนที่ความนิยมช่วงนี้จะจางหาย下去 มันอาจกลายเป็น "โซ่คาสิโน" — เหมือนกับว่าถ้าสิงคโปร์ยังคงอยู่ในขั้นตอนการเงินสีเทา มันอาจเป็นเพียงอีกหนึ่งหมู่เกาะเคย์แมนในวันนี้

อะไรคือขั้นตอนที่สามของ Solana?

ฉันก็ไม่รู้เหมือนกัน แต่แน่นอนว่าไม่ใช่ AI Agent อะไรสักอย่าง

ข้อสรุป: ชะตากรรมของสาธารณะเชน คือชะตากรรมของการกำกับดูแล

ย้อนกลับไปดูเรื่องราวของสิงคโปร์ ความสำเร็จของมันไม่ได้เกิดจากโชคช่วย แต่เกิดจากการตัดสินใจที่ขัดกับสัญชาตญาณแต่สอดคล้องกับตรรกะและเหตุผลทุกจุดสำคัญ: เปิดกว้างเมื่อควรเปิดกว้าง (แม้ต้องยอมรับเงินทุนที่อยู่ในขอบเขตสีเทา) ควบคุมเมื่อควรควบคุม (ใช้กฎหมายที่เข้มงวดเพื่อรักษาความสงบเรียบร้อย) และเปลี่ยนแปลงเมื่อควรเปลี่ยนแปลง (แม้ต้องเสียผลประโยชน์ในปัจจุบัน)

โซลานาอยู่ในจุดตัดทางที่คล้ายกัน คลื่นแมมได้ให้ยาอายุวัฒนะและฐานผู้ใช้งานที่มีชีวิตชีวาแก่มัน แต่หากมันไม่สามารถทำให้สำเร็จสามสิ่งนี้ก่อนที่ผลประโยชน์จากคลื่นนี้จะจางหายไป—การสร้างกลไกการกำกับดูแลเศรษฐกิจโทเค็นที่มีความยืดหยุ่น การบรรลุการกระจายอำนาจอย่างแท้จริงเพื่อสร้างความเชื่อมั่นจากสถาบัน และการพัฒนาเอโคซิสเต็มอุตสาหกรรมหลักที่อยู่นอกเหนือจากแมม—มันอาจกลายเป็นเหมือนประเทศเล็กๆ นับไม่ถ้วนในประวัติศาสตร์ที่ “เกือบจะสำเร็จ” ซึ่งลังเลในช่วงเวลาเปลี่ยนผ่าน และสุดท้ายถูกยุคสมัยทิ้งไว้ข้างหลัง

การแข่งขันของโซ่สาธารณะ ในระยะสั้นดูที่เรื่องเล่า ในระยะกลางดูที่เทคโนโลยี ในระยะยาวดูที่การบริหารจัดการ

โทเค็นไม่ใช่เพียงสัญลักษณ์ของราคา มันคือสกุลเงินของประเทศดิจิทัล และนโยบายการเงินนั้น ไม่เคยเป็นเส้นโค้งที่กำหนดตายตัว แต่เป็นศิลปะของการรักษาสมดุล จังหวะ และความระมัดระวัง

หลังคำพูด:

บทความนี้ใช้ประวัติศาสตร์ของสิงคโปร์เป็นกรอบเปรียบเทียบเพื่อวิเคราะห์ระบบนิเวศของโซลานา ด้วยจุดมุ่งหมายเพื่อเสนอมุมมองใหม่ในการพิจารณาการบริหารจัดการของโซลานา คำอธิบายทางประวัติศาสตร์ของสิงคโปร์ได้รับการเรียบง่ายเพื่อสนับสนุนตรรกะของการเปรียบเทียบ และไม่ได้เป็นการประเมินนโยบายของสิงคโปร์อย่างครอบคลุม

นอกจากนี้ คุณถามว่ากรอบการเปรียบเทียบเดียวกันนี้สามารถใช้กับบล็อกเชนอื่นๆ ได้ไหม แน่นอน ทำไมไม่ล่ะ?