ผู้เขียน: Gino Matos

รวบรวมโดย: Luffy, Foresight News

ตั้งแต่เดือนมกราคม 2024 เป็นต้นมา การเปรียบเทียบประสิทธิภาพของสกุลเงินดิจิทัลและหุ้นแสดงให้เห็นว่า "การเทรดอัลท์คอยน์ใหม่" ที่เรียกกันว่าเป็นเพียงการทดแทนการเทรดหุ้นเท่านั้น

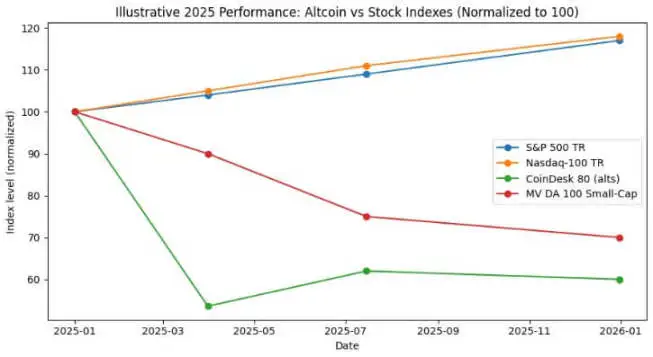

ในปี 2024 ดัชนี S&P 500 มีผลตอบแทนประมาณ 25% และในปี 2025 เพิ่มขึ้นเป็น 17.5% ซึ่งรวมกันเป็นการเพิ่มขึ้นประมาณ 47% ในช่วงสองปี ในช่วงเวลาเดียวกัน ดัชนี Nasdaq 100 เพิ่มขึ้น 25.9% และ 18.1% ตามลำดับ รวมกันเป็นการเพิ่มขึ้นเกือบ 49%

ดัชนี CoinDesk 80 ซึ่งติดตามสินทรัพย์ 80 รายการนอกเหนือจาก 20 สกุลเงินดิจิทัลที่มีมูลค่าตลาดสูงสุด ลดลง 46.4% ในไตรมาสแรกของปี 2025 เพียงอย่างเดียว และ ณ กลางเดือนกรกฎาคม ลดลงประมาณ 38% ตั้งแต่ต้นปีจนถึงปัจจุบัน

ภายในสิ้นปี 2025 ดัชนี MarketVector Digital Assets 100 Small Cap จะลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายน 2020 ส่งผลให้มูลค่าตลาดรวมของสกุลเงินดิจิทัลลดลงกว่า 1 ล้านล้านดอลลาร์

ความแตกต่างของแนวโน้มนี้ไม่ใช่ข้อผิดพลาดทางสถิติ พอร์ตโฟลิโออัลท์คอยน์โดยรวมไม่เพียงแต่ให้ผลตอบแทนติดลบ แต่ความผันผวนยังเทียบได้หรือสูงกว่าหุ้นอีกด้วย ในทางกลับกัน ดัชนีตลาดหุ้นสหรัฐประสบความสำเร็จเติบโตในระดับสองหลักพร้อมกับการลดลงที่สามารถจัดการได้

สำหรับนักลงทุน Bitcoin คำถามสำคัญคือ: การจัดสรรไปยังโทเค็นขนาดเล็กสามารถสร้างผลตอบแทนที่ปรับตามความเสี่ยงได้จริงหรือไม่? หรือ การจัดสรรนี้เพียงคงความสัมพันธ์ที่คล้ายกับหุ้นไว้พร้อมกันกับการเผชิญความเสี่ยงจากอัตราส่วน Sharpe ที่ติดลบ? (หมายเหตุ: อัตราส่วน Sharpe เป็นตัวชี้วัดหลักสำหรับการวัดผลตอบแทนที่ปรับตามความเสี่ยงของพอร์ตโฟลิโอ คำนวณโดย: ผลตอบแทนต่อปีของพอร์ตโฟลิโอ - อัตราผลตอบแทนที่ปราศจากความเสี่ยงต่อปี / ความผันผวนของพอร์ตโฟลิโอต่อปี)

เลือกดัชนีอัลท์คอยน์ที่เชื่อถือได้

เพื่อวัตถุประสงค์ในการวิเคราะห์ CryptoSlate ได้ติดตามดัชนีอัลท์คอยน์สามดัชนี

หนึ่งในนั้นคือ CoinDesk 80 Index ซึ่งเปิดตัวในเดือนมกราคม 2025 ดัชนีนี้ครอบคลุม 80 สินทรัพย์เพิ่มเติมจาก CoinDesk 20 Index ซึ่งช่วยให้นักลงทุนสามารถสร้างพอร์ตการลงทุนที่หลากหลายเกินกว่า Bitcoin, Ethereum และโทเคนชั้นนำอื่นๆ

ถัดมา คือ MarketVector Digital Assets 100 Small Cap Index ซึ่งเลือกโทเคน 50 รายการที่มีมูลค่าตลาดเล็กที่สุดจากกลุ่มสินทรัพย์ 100 รายการ และสามารถมองว่าเป็นตัวชี้วัดในการประเมิน "สินทรัพย์ขยะ" ของตลาด

ลำดับที่สามคือตัวชี้วัดขนาดเล็ก (small-cap index) ที่เปิดตัวโดย Kaiko ซึ่งเป็นผลิตภัณฑ์การวิจัย ไม่ใช่มาตรฐานที่สามารถซื้อขายได้ โดยให้มุมมองเชิงปริมาณในด้านการขายสำหรับการวิเคราะห์กลุ่มสินทรัพย์ขนาดเล็ก

มุมมองทั้งสามนี้ช่วยแสดงให้เห็นถึงภูมิทัศน์ตลาดจากมิติที่แตกต่างกัน ได้แก่ พอร์ตการลงทุน altcoin โดยรวม โทเคนขนาดเล็กที่มีความเสี่ยงสูง และการวิจัยเชิงปริมาณ อย่างไรก็ตาม ทั้งหมดนี้ชี้ให้เห็นถึงข้อสรุปที่มีความสอดคล้องกันอย่างมาก

ในทางตรงกันข้าม ผลการดำเนินงานมาตรฐานของตลาดหุ้นแสดงภาพที่แตกต่างไปอย่างสิ้นเชิง

ในปี 2024 ดัชนีตลาดหุ้นหลักของสหรัฐเพิ่มขึ้นประมาณ 25% และในปี 2025 ผลตอบแทนก็ยังคงเป็นเลขสองหลัก โดยมีการปรับฐานในช่วงนี้ที่ค่อนข้างจำกัด การลดลงสุทธิต่อปีที่ใหญ่ที่สุดของ S&P 500 อยู่เพียงในระดับตัวเลขหลักเดียวสูงสุด ในขณะที่ Nasdaq 100 ยังคงแนวโน้มขาขึ้นอย่างแข็งแกร่งตลอด

ทั้งดัชนีหุ้นหลักทั้งสองได้สร้างอัตราการเติบโตเฉลี่ยต่อปีแบบทบต้นโดยไม่มีการลดทอนผลกำไรที่สำคัญ

ในทางกลับกัน ดัชนีรวมของ altcoin กลับแสดงแนวโน้มที่แตกต่างไปอย่างสิ้นเชิง รายงานจาก CoinDesk Indexes ระบุว่า CoinDesk 80 Index ลดลง 46.4% ในไตรมาสแรกเพียงอย่างเดียว ในขณะที่ CoinDesk 20 Index ซึ่งติดตามตลาดในวงกว้างลดลง 23.2% ในช่วงเวลาเดียวกัน

ณ ช่วงกลางเดือนกรกฎาคม 2025 CoinDesk 80 Index ลดลง 38% ตั้งแต่ต้นปี ในขณะที่ CoinDesk 5 Index ซึ่งติดตาม Bitcoin, Ethereum และสกุลเงินดิจิทัลหลักอื่นอีกสามรายการ เพิ่มขึ้น 12% ถึง 13% ในช่วงเวลาเดียวกัน

ในการสัมภาษณ์กับ ETF.com แอนดรูว์ บาเออร์ จาก CoinDesk Indexes อธิบายปรากฏการณ์นี้ว่า "มีความสัมพันธ์ที่เหมือนกันอย่างสิ้นเชิง แต่ผลกำไรและขาดทุนกลับแตกต่างกันอย่างสิ้นเชิง"

The correlation between the CoinDesk 5 Index and the CoinDesk 80 Index is as high as 0.9, meaning that the two move in the same direction. However, the former has achieved a small double-digit increase, while the latter has plummeted by nearly 40%. ความสัมพันธ์ระหว่างดัชนี CoinDesk 5 และดัชนี CoinDesk 80 สูงถึง 0.9 ซึ่งหมายความว่าสองอย่างนี้เคลื่อนไหวในทิศทางเดียวกัน อย่างไรก็ตาม ดัชนีแรกมีการเพิ่มขึ้นแบบเลขสองหลักเล็กน้อย ในขณะที่ดัชนีหลังทรุดตัวลงเกือบ 40%

As it turns out, the diversified benefits of holding small-cap altcoins are negligible, while the performance costs are extremely high. ปรากฏว่าประโยชน์จากการกระจายความเสี่ยงในการถือครองเหรียญ altcoin ที่มีมูลค่าตลาดขนาดเล็กแทบไม่มีความสำคัญเลย ในขณะที่ต้นทุนด้านผลการดำเนินการนั้นสูงมาก

The performance of small-cap assets has been even worse. According to Bloomberg, as of November 2025, the MarketVector Digital Assets 100 Small Cap Index has fallen to its lowest level since November 2020. ผลการดำเนินการของสินทรัพย์ที่มีมูลค่าตลาดขนาดเล็กยิ่งแย่ลงกว่าเดิม ตามข้อมูลของ Bloomberg ณ เดือนพฤศจิกายน 2025 ดัชนี MarketVector Digital Assets 100 Small Cap ลดลงไปถึงระดับต่ำสุดตั้งแต่เดือนพฤศจิกายน 2020

Over the past five years, the small-cap index has returned approximately -8%, while the corresponding large-cap index has surged by around 380%. Institutional funds clearly favor large-cap assets and avoid tail risks. ตลอดระยะเวลา 5 ปีที่ผ่านมา ดัชนีมูลค่าตลาดขนาดเล็กมีผลตอบแทนประมาณ -8% ในขณะที่ดัชนีมูลค่าตลาดขนาดใหญ่ที่เกี่ยวข้องเพิ่มขึ้นประมาณ 380% กองทุนสถาบันชัดเจนว่าชื่นชอบสินทรัพย์ที่มีมูลค่าตลาดขนาดใหญ่และหลีกเลี่ยงความเสี่ยงจากส่วนท้าย

Looking at the performance of altcoins in 2024, the Kaiko Small Cap Index fell by more than 30% throughout the year, and mid-cap tokens also struggled to keep up with Bitcoin's gains. เมื่อพิจารณาถึงผลการดำเนินการของ altcoin ในปี 2024 ดัชนี Kaiko Small Cap ลดลงมากกว่า 30% ตลอดทั้งปี และโทเค็นที่มีมูลค่าตลาดขนาดกลางก็พยายามอย่างหนักที่จะตามการเพิ่มขึ้นของ Bitcoin

Market winners are highly concentrated in a few top cryptocurrencies, such as SOL and Ripple. Although the total trading volume of altcoins rebounded to the high point of 2021 in 2024, 64% of the trading volume was concentrated in the top ten altcoins. ผู้ชนะในตลาดกระจุกตัวอยู่ในสกุลเงินคริปโตชั้นนำเพียงไม่กี่รายการ เช่น SOL และ Ripple แม้ว่าปริมาณการซื้อขายทั้งหมดของ altcoin จะฟื้นตัวขึ้นถึงจุดสูงสุดของปี 2021 ในปี 2024 แต่ 64% ของปริมาณการซื้อขายยังคงกระจุกตัวอยู่ใน altcoin ชั้นนำ 10 รายการ

Liquidity in the cryptocurrency market has not disappeared; rather, it has shifted towards higher-value assets. สภาพคล่องในตลาดสกุลเงินดิจิทัลไม่ได้หายไป แต่ได้เปลี่ยนไปสู่สินทรัพย์ที่มีมูลค่าสูงกว่า

Sharpe ratio and drawdown อัตราส่วน Sharpe และการลดลงของมูลค่า

When comparing risk-adjusted returns, the gap widens further. The CoinDesk 80 index and various small-cap altcoin indices not only have returns deeply in negative territory, but their volatility is also comparable to or even higher than that of stocks. เมื่อเปรียบเทียบผลตอบแทนที่ปรับตามความเสี่ยง ช่องว่างนี้ยิ่งกว้างขึ้น ดัชนี CoinDesk 80 และดัชนี altcoin ที่มีมูลค่าตลาดขนาดเล็กต่างมีผลตอบแทนที่ติดลบอย่างลึกซึ้ง และความผันผวนของพวกมันก็เทียบเท่าหรือแม้กระทั่งสูงกว่าหุ้น

The CoinDesk 80 index plummeted 46.4% in a single quarter; the MarketVector small-cap index fell to its lowest level since the pandemic in November after another round of declines. ดัชนี CoinDesk 80 ลดลง 46.4% ภายในไตรมาสเดียว ในขณะที่ดัชนี MarketVector Small Cap ลดลงถึงระดับต่ำสุดนับตั้งแต่การระบาดใหญ่ในเดือนพฤศจิกายน หลังจากมีการลดลงอีกครั้ง

The overall altcoin index has experienced several exponential halvings: the Kaiko Small Cap Index fell by more than 30% in 2024, the CoinDesk 80 Index plummeted by 46% in the first quarter of 2025, and the Small Cap Index fell back to its 2020 low at the end of 2025. ดัชนี altcoin โดยรวมได้ประสบกับการลดลงครึ่งหนึ่งที่เพิ่มขึ้นอย่างทวีคูณหลายครั้ง โดยดัชนี Kaiko Small Cap ลดลงมากกว่า 30% ในปี 2024 ดัชนี CoinDesk 80 ลดลง 46% ในไตรมาสแรกของปี 2025 และดัชนี Small Cap ลดลงกลับไปที่ระดับต่ำสุดของปี 2020 ในสิ้นปี 2025

ตรงกันข้าม ดัชนี S&P 500 และ Nasdaq 100 มีผลตอบแทนสะสมอยู่ที่ 25% และ 17% ตามลำดับ ในช่วงเวลาสองปี โดยมีการลดลงสูงสุดเพียงตัวเลขหลักเดียวระดับกลางถึงสูง แม้ตลาดหุ้นสหรัฐฯ จะเผชิญกับความผันผวน แต่โดยทั่วไปยังคงสามารถจัดการได้ ขณะที่ดัชนีสกุลเงินดิจิทัล ในทางกลับกัน มีความผันผวนที่ทำลายล้างอย่างมาก

แม้ว่าเราจะพิจารณาความผันผวนสูงของอัลท์คอยน์เป็นลักษณะโครงสร้าง แต่ผลตอบแทนต่อความเสี่ยงหน่วยของมันในปี 2024-2025 ยังคงต่ำกว่าการถือดัชนีตลาดหุ้นสหรัฐฯ อย่างมาก

ระหว่างปี 2024 ถึง 2025 ดัชนีอัลท์คอยน์โดยรวมมีอัตราส่วน Sharpe แบบลบ ในขณะที่ดัชนี S&P 500 และ Nasdaq แสดงอัตราส่วน Sharpe ที่แข็งแกร่งโดยไม่ต้องปรับสำหรับความผันผวน เมื่อปรับตามความผันผวน ช่องว่างระหว่างกันยิ่งกว้างขึ้น

นักลงทุน Bitcoin และสภาพคล่องของสกุลเงินดิจิทัล

ข้อคิดแรกจากข้อมูลข้างต้นคือแนวโน้มการรวมศูนย์และการย้ายสภาพคล่องไปยังสินทรัพย์ที่มีมูลค่าสูง รายงานจาก Bloomberg และ Whalebook เกี่ยวกับ MarketVector Small Cap Index ระบุว่าตั้งแต่ต้นปี 2024 อัลท์คอยน์ขนาดเล็กมีผลการดำเนินงานที่ต่ำอย่างต่อเนื่อง โดยเงินทุนจากสถาบันไหลเข้าสู่ Bitcoin และ Ethereum ETFs แทน

จากการสังเกตของ Kaiko แม้ว่าปริมาณการซื้อขายทั้งหมดของอัลท์คอยน์จะกลับสู่ระดับปี 2021 แต่เงินทุนกลับถูกกระจุกตัวอยู่ในอัลท์คอยน์สิบอันดับแรก แนวโน้มตลาดชัดเจน: สภาพคล่องไม่ได้ถอนตัวออกจากตลาดสกุลเงินดิจิทัลโดยสิ้นเชิง แต่กลับย้ายไปยังสินทรัพย์ที่มีมูลค่าสูง

ตลาดกระทิงอัลท์คอยน์ในอดีต โดยพื้นฐานแล้วเป็นเพียงกลยุทธ์การซื้อขายฐาน ไม่ใช่การแสดงผลที่เหนือกว่าทางโครงสร้างของสินทรัพย์ ในเดือนธันวาคม 2024 ดัชนีตลาดกระทิงอัลท์คอยน์ CryptoRank เคยพุ่งขึ้นไปถึง 88 จุด และตกลงมาเหลือ 16 จุดในเดือนเมษายน 2025 ลบกำไรทั้งหมดออกไปโดยสิ้นเชิง

ตลาดกระทิงอัลท์คอยน์ในปี 2024 สุดท้ายกลายเป็นการแตกของฟองสบู่โดยทั่วไป; โดยช่วงกลางปี 2025 พอร์ตโฟลิโออัลท์คอยน์โดยรวมได้คืนกำไรทั้งหมด ขณะที่ดัชนี S&P 500 และ Nasdaq ยังคงเติบโตในอัตรารวมอย่างต่อเนื่อง

สำหรับที่ปรึกษาทางการเงินและผู้จัดสรรสินทรัพย์ที่พิจารณาการกระจายพอร์ตโฟลิโอไปนอกเหนือจาก Bitcoin และ Ethereum ข้อมูลจาก CoinDesk ให้กรณีศึกษาที่ชัดเจน

ณกลางเดือนกรกฎาคม 2025 ดัชนี CoinDesk 5 ซึ่งติดตามตลาดโดยรวม มีการเพิ่มขึ้นเล็กน้อยในระดับเลขสองหลักในปีนี้ ขณะที่ดัชนี altcoin ที่หลากหลาย CoinDesk 80 ลดลงเกือบ 40% โดยมีความสัมพันธ์ระหว่างสองดัชนีอยู่ที่ 0.9

นักลงทุนที่จัดสรรเงินลงทุนไปยัง altcoin ขนาดเล็ก ไม่ได้รับผลตอบแทนที่หลากหลายอย่างมีนัยสำคัญ แต่กลับต้องเผชิญกับผลตอบแทนและความเสี่ยงจากการลดลงที่สูงกว่าของ Bitcoin, Ethereum และหุ้นสหรัฐฯ ขณะเดียวกันยังคงมีการพึ่งพาตัวขับเคลื่อนเศรษฐกิจมหภาค

ในปัจจุบัน เงินทุนจัดการกับ altcoin ส่วนใหญ่ในฐานะเป้าหมายการซื้อขายเชิงกลยุทธ์มากกว่าการจัดสรรสินทรัพย์เชิงยุทธศาสตร์ ตั้งแต่ปี 2024 ถึง 2025 Bitcoin และ Ethereum ETF แบบสปอตคาดว่าจะให้ผลตอบแทนที่ปรับความเสี่ยงได้ดีกว่าอย่างมีนัยสำคัญ ขณะที่หุ้นสหรัฐฯ ก็จะมีผลการดำเนินงานที่แข็งแกร่งเช่นกัน

สภาพคล่องในตลาด altcoin เริ่มกระจุกตัวอยู่ใน "เหรียญระดับสถาบัน" บางเหรียญ เช่น SOL, Ripple และโทเคนอื่นๆ ที่มีปัจจัยบวกอิสระหรือมีแนวโน้มด้านกฎระเบียบที่ชัดเจน ความหลากหลายของสินทรัพย์ในระดับดัชนีกำลังถูกบีบคั้นโดยตลาด

ในปี 2025 ดัชนี S&P 500 และ Nasdaq 100 ขึ้นประมาณ 17% ขณะที่ดัชนี CoinDesk 80 Crypto ลดลง 40% และสกุลเงินดิจิทัลขนาดเล็กลดลง 30%

สิ่งนี้หมายถึงอะไรสำหรับสภาพคล่องในรอบตลาดถัดไป?

ผลการดำเนินงานของตลาดในช่วงปี 2024 ถึง 2025 ได้ทดสอบว่า altcoin สามารถสร้างมูลค่าที่หลากหลายหรือทำผลการดำเนินงานดีกว่าตลาดในสภาพแวดล้อมที่ความอยากความเสี่ยงเศรษฐกิจมหภาคเพิ่มขึ้นหรือไม่ ในช่วงนี้ หุ้นสหรัฐฯ มีการเติบโตเลขสองหลักต่อเนื่องกันสองปี โดยมีการลดลงที่จัดการได้

Bitcoin และ Ethereum ได้รับการยอมรับในระดับสถาบันผ่าน ETF แบบสปอต และได้รับผลประโยชน์จากสภาพแวดล้อมด้านกฎระเบียบที่ผ่อนคลายมากขึ้น

ในทางกลับกัน ดัชนี altcoin โดยรวมไม่เพียงมีผลตอบแทนที่ติดลบและการลดลงที่มากกว่า แต่ยังคงมีความสัมพันธ์สูงกับโทเคนคริปโตหลักและหุ้น ขณะที่ยังไม่สามารถให้การชดเชยที่สอดคล้องกับความเสี่ยงเพิ่มเติมที่นักลงทุนต้องแบกรับ

กองทุนสถาบันมักมุ่งเน้นที่ผลประกอบการเสมอ ดัชนี MarketVector Small Cap มีผลตอบแทนในรอบห้าปี -8% ในขณะที่ดัชนีหุ้นใหญ่มีกำไรเพิ่มขึ้นถึง 380% ช่องว่างนี้สะท้อนให้เห็นว่าทุนมีการโยกย้ายไปยังสินทรัพย์ที่มีการกำกับดูแลอย่างชัดเจน มีสภาพคล่องในตลาดอนุพันธ์ที่เพียงพอ และมีโครงสร้างการจัดเก็บที่มั่นคง

ดัชนี CoinDesk 80 ดิ่งลงถึง 46% ในไตรมาสแรกและบันทึกการลดลง 38% ตั้งแต่ต้นปีจนถึงกลางเดือนกรกฎาคม ซึ่งแสดงให้เห็นว่าแนวโน้มของทุนที่โยกย้ายไปยังสินทรัพย์ที่มีมูลค่าสูงไม่เพียงแต่ยังไม่ได้กลับทิศ แต่กำลังเร่งตัวขึ้น

สำหรับนักลงทุน Bitcoin และ Ethereum ที่กำลังประเมินว่าจะจัดสรรเงินลงทุนไปยังโทเค็นคริปโตขนาดเล็กหรือไม่ ข้อมูลจากปี 2024 ถึง 2025 ให้คำตอบที่ชัดเจน: ผลตอบแทนโดยรวมของพอร์ตโฟลิโอ Altcoin ต่ำกว่าหุ้นในสหรัฐ และผลตอบแทนที่ปรับความเสี่ยงต่ำกว่าผลตอบแทนของ Bitcoin และ Ethereum; แม้จะมีความสัมพันธ์สูงถึง 0.9 กับโทเค็นคริปโตขนาดใหญ่ แต่ก็ไม่สามารถให้ประโยชน์ในด้านการกระจายความเสี่ยงได้