ในช่วงไม่กี่วันที่Bitcoin รักษาความมั่นคง ตลาดเหรียญอื่นๆ ได้เกิดความผันผวนรุนแรงเป็นครั้งแรกในรอบหนึ่ง

โทเค็นที่มีมูลค่าการซื้อขายหมุนเวียนต่ำกว่าสองล้านดอลลาร์สหรัฐ บางตัวพุ่งขึ้นสามถึงห้าเท่าภายในไม่กี่วัน บางตัวใกล้เคียงกับสิบเท่า ไม่มีความคืบหน้าสำคัญ ไม่มีการพัฒนาในระบบนิเวศ และไม่มีสถาบันใหม่เข้ามา แต่ราคากลับถูกดันขึ้นไปแบบนั้น

มีคำอธิบายที่มีอยู่แล้วสำหรับปรากฏการณ์นี้: สกุลเงินดิจิทัลประเภทอื่นเป็นสินทรัพย์ที่มีเบต้าสูง เมื่อบิตคอยน์เพิ่มขึ้น สกุลเงินประเภทอื่นจะเพิ่มขึ้นเร็วกว่ามาก คำอธิบายนี้ถูกต้องตามสถิติ แต่ไม่สามารถอธิบายได้ทั้งหมด เบต้าสูงสามารถอธิบายได้ว่าทำไมสกุลเงินประเภทอื่นจึงเพิ่มขึ้นมากกว่าบิตคอยน์ แต่ไม่สามารถอธิบายได้ว่าทำไมความแตกต่างของอัตราการเพิ่มขึ้นถึงเป็นหลายสิบเท่า ตัวเลขหลายเท่านี้มาจากสิ่งอื่นอีกอย่าง

ดัชนีฤดูกาลเหรียญรองอยู่ที่ 34 อัตราการครอบงำของ BTC อยู่ที่ 58.5% ตัวเลขทั้งสองนี้บ่งชี้ว่าตลาดนี้ยังห่างไกลจากฤดูกาลเหรียญรองที่แท้จริง แต่ในตลาดที่ไม่มีฤดูกาลเหรียญรองนี้ เหรียญบางตัวกำลังเคลื่อนไหวในระดับที่มักเกิดขึ้นเฉพาะในฤดูกาลเหรียญรอง

ตั้งแต่เดือนธันวาคม 2024 ถึงเดือนเมษายน 2026 มูลค่าตลาดรวมของสกุลเงินดิจิทัลอื่นๆ ที่ไม่ใช่บิตคอยน์และอีเธอเรียม ลดลงจากจุดสูงสุดประมาณ 1.16 ล้านล้านดอลลาร์สหรัฐ เหลือประมาณ 700 พันล้านดอลลาร์สหรัฐ ลดลงเกือบ 40% เมื่อมูลค่าตลาดลดลงจนต่ำพอ กฎเกณฑ์ของเกมก็เปลี่ยนไป ราคาไม่ได้ถูกกำหนดโดยความเห็นพ้องต้องกันของตลาดอีกต่อไป แต่ถูกกำหนดโดยผู้ที่ครอบครองสินทรัพย์ในปริมาณเพียงพอ

นี่คือช่องว่างที่เกิดจากการตกต่ำอย่างรุนแรง ไม่ใช่สัญญาณจากตลาดขาขึ้น

Altcoins ตกต่ำเกินไปแล้ว

ในโลกของบล็อกเชนมีแนวคิดเรื่องการโจมตี 51% ซึ่งหมายถึงการควบคุมพลังการคำนวณมากกว่าครึ่งหนึ่งของเครือข่าย เพื่อแก้ไขบันทึก ใช้สกุลเงินซ้ำสองครั้ง หรือเขียนประวัติใหม่ แต่ในแง่ของทุน ตรรกะนี้ง่ายกว่ามาก—ไม่ต้องการเทคโนโลยีหรือพลังการคำนวณ แค่ต้องการเงินเท่านั้น และในรอบนี้ ตลาดเหรียญอื่นๆ ได้สูญเสียมูลค่าตลาดไปเกือบ 40% ทำให้ระดับขั้นต่ำในการเข้าสู่ตลาดลดลงตามสัดส่วนเดียวกันคือ 40%

ณ ต้นเดือนเมษายน 2026 มูลค่าตลาดรวมของ altcoin อยู่ที่ประมาณ 700 พันล้านดอลลาร์สหรัฐ ลดลงประมาณ 40% จากจุดสูงสุดเมื่อเดือนธันวาคม 2024 ที่ประมาณ 1.16 ล้านล้านดอลลาร์สหรัฐ หากพิจารณาจนถึงสิ้นปี 2025 การลดลงอยู่ที่ประมาณ 44% แม้จุดเวลาที่ใช้วัดจะต่างกัน แต่ทิศทางยังคงเหมือนกัน: ขนาดรวมของตลาดนี้ได้ลดลงใกล้เคียงกับครึ่งหนึ่ง

การที่มูลค่าตลาดลดลงครึ่งหนึ่งหมายความว่าอย่างไร? เงินหนึ่งล้านดอลลาร์ในตลาดที่มีมูลค่าการหมุนเวียนห้าร้อยล้านดอลลาร์ คิดเป็น 2% ของปริมาณการหมุนเวียน ในขณะที่ในตลาดที่มีมูลค่าการหมุนเวียนห้าสิบล้านดอลลาร์ กลับคิดเป็น 20% ขีดจำกัดลดลงสิบเท่า แต่จำนวนเงินยังคงเดิม หลังจากที่ราคาตกต่ำอย่างรุนแรง ต้นทุนในการควบคุมตลาดจึงสามารถคำนวณได้ เมื่อสามารถคำนวณได้ ก็หมายความว่าสามารถดำเนินการได้

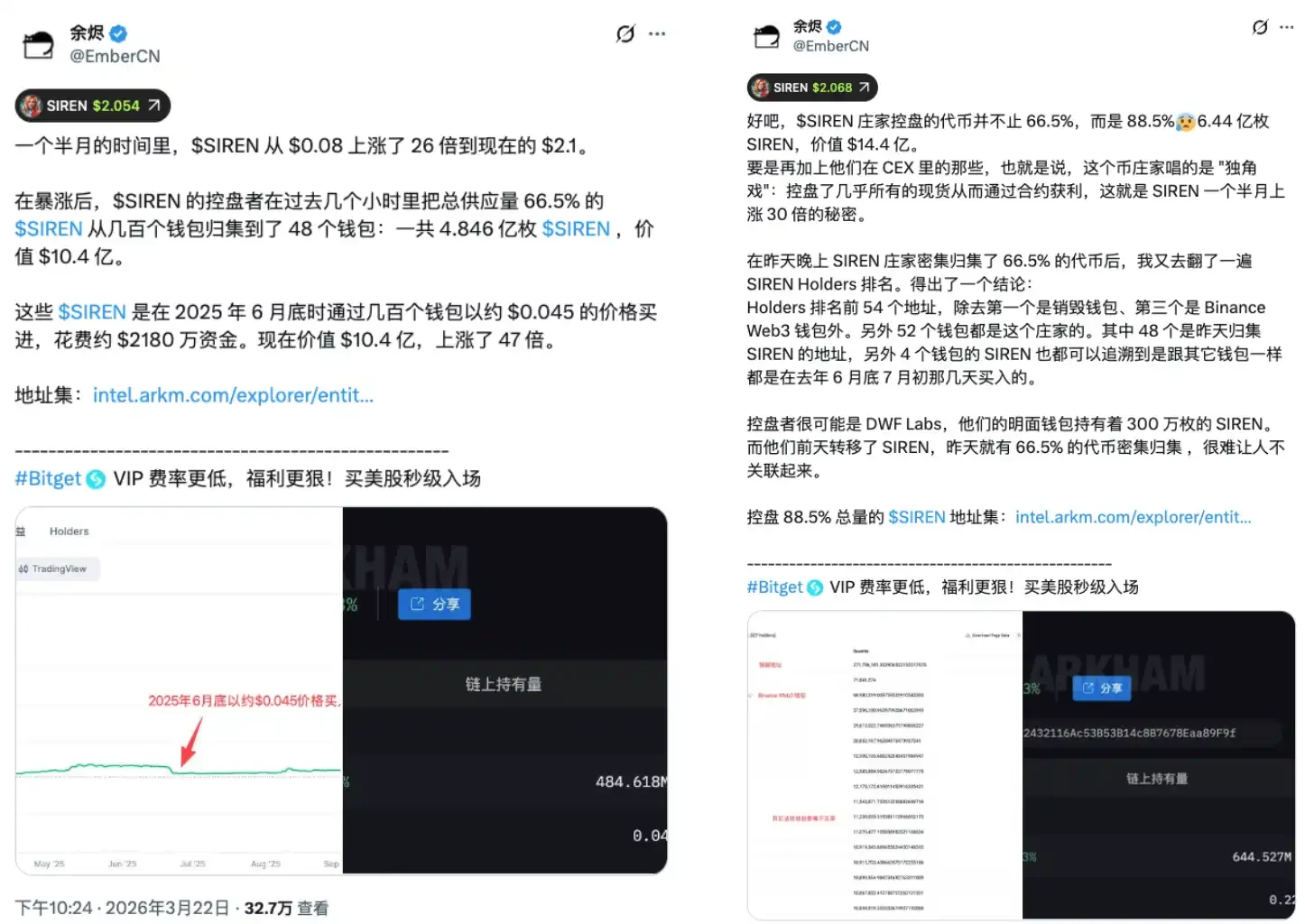

การพุ่งขึ้นอย่างรุนแรงของโทเค็น SIREN ในสองวันที่ผ่านมาเป็นตัวอย่างการวิเคราะห์หนึ่ง SIREN เคยพุ่งขึ้นอย่างรวดเร็วในช่วงปลายเดือนมีนาคม สร้างแนวโน้มการเพิ่มขึ้นที่น่าจับตา ในวันที่ 24 มีนาคม นักวิเคราะห์บนบล็อกเชน EmberCN ได้เตือนว่า หน่วยงานหนึ่งอาจควบคุมปริมาณการหมุนเวียนของ SIREN ได้สูงถึง 88% ซึ่งคิดเป็นมูลค่าประมาณ 1.8 พันล้านดอลลาร์สหรัฐตามราคาในขณะนั้น ข่าวแพร่กระจาย ทำให้ SIREN ร่วงจาก 2.56 ดอลลาร์สหรัฐลงเหลือ 0.79 ดอลลาร์สหรัฐในวันเดียวกัน ลดลงกว่า 70% ในระหว่างกระบวนการขายอย่างรวดเร็ว แทบไม่มีใครสามารถออกได้ในระดับราคาที่สมเหตุสมผล เพราะระดับราคาดังกล่าวไม่ได้ถูกกำหนดโดยตลาด

การคำนวณแบบระมัดระวังแสดงว่า 48 กระเป๋าเงินถือครองสัดส่วนประมาณ 66.5% ของสินทรัพย์ที่ lưu อยู่ แม้จะใช้เกณฑ์ต่ำสุดนี้ ชุดที่อยู่ที่จำกัดมากก็มีเงื่อนไขเชิงโครงสร้างที่สามารถควบคุมทิศทางราคาได้ ตั้งแต่ราคาถูกกำหนด ความสมดุลของเกมนี้ก็ถูกทำลายแล้ว ผู้ลงทุนรายย่อยถือเงินที่คิดว่าตนเองกำลังเข้าร่วมตลาดเสรี แต่กลับเข้าไปในภาชนะที่มีเส้นทางการถอนตัวถูกกำหนดไว้ล่วงหน้า

SIREN ไม่ใช่กรณีพิเศษหรือห่านดำ มันเป็นเรื่องปกติในโครงสร้างของเหรียญรองที่ตกต่ำอย่างรุนแรง ยิ่งตกต่ำมากเท่าไหร่ ยิ่งต้องใช้เงินน้อยลง และยิ่งง่ายต่อการถูกควบคุม การตกต่ำอย่างรุนแรงไม่ใช่ส่วนลด แต่คือความเปราะบาง และการลดลงของมูลค่าตลาดโดยรวม 40% ในรอบนี้ หมายความว่าความเปราะบางนี้ได้ขยายตัวอย่างเป็นระบบทั่วทั้งตลาด

ชอร์ตคือเชื้อเพลิง

หากเรื่องนี้มีเพียงครึ่งเดียว ตรรกะจะเป็นแบบทางเดียว คือผู้เล่นรายใหญ่กักเก็บสินทรัพย์ ดันราคาแล้วขายออก ผู้ลงทุนรายย่อยรับสินทรัพย์เข้ามา แล้วราคาจึงร่วงลงอย่างหนัก แต่โดยทั่วไปแล้ว ตลาดของเหรียญที่มีมูลค่าตลาดต่ำมาก มักมีโครงสร้างอีกชั้นหนึ่งซ้อนทับอยู่ นั่นคือผู้ขายสั้นกลับกลายเป็นวัตถุที่ถูกจุดไฟ

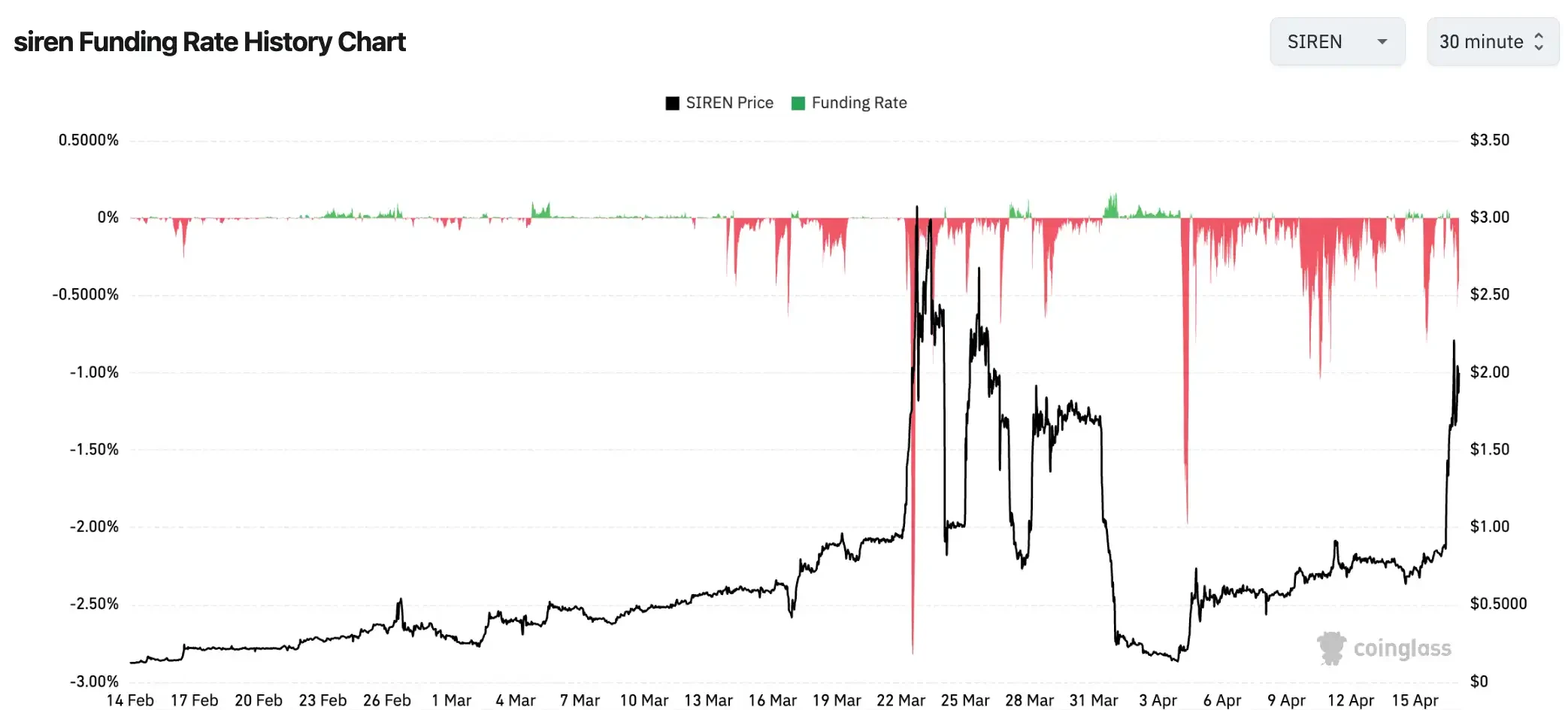

ในช่วงที่ราคาของ SIREN พุ่งสูงขึ้นอย่างรวดเร็ว อัตราการชำระเงินวันละ 8 ชั่วโมงแตะที่ -0.2989% หรือประมาณ -328% ต่อปี หมายความว่า หากคุณขายสั้น SIREN และถือตำแหน่งไว้ คุณจะต้องจ่ายค่าธรรมเนียมการเงินประมาณ 0.3% ของเงินทุนต่อทุก 8 ชั่วโมงให้กับผู้ซื้อlong หากถือตำแหน่งไว้หนึ่งเดือน ค่าธรรมเนียมนี้เองสามารถกินเงินทุนของคุณไปมากกว่า 25% โดยยังไม่รวมขาดทุนทางบัญชีจากราคาที่เพิ่มขึ้น

ตัวเลขนี้ไม่ใช่เรื่องแปลกในตลาดเหรียญเล็กๆ บางโทเค็นในสภาวะตลาดสุดขั้ว อัตราการจ่ายเงินทุนเคยต่ำถึง -0.4579% ต่อทุก 8 ชั่วโมง หรือประมาณ -501% ต่อปี ในระดับนี้ ผู้ขายสั้นไม่ได้เผชิญกับความเสี่ยงที่จะคาดการณ์ทิศทางผิด แต่เป็นความแน่นอนที่จะถูกเครื่องจักรบดช้าๆ จนหมดแรง แม้ทิศทางสุดท้ายจะถูกต้อง ก็อาจหมดแรงก่อนถึงวันที่ทิศทางนั้นจะมาถึง

เมื่อคุณเห็นเหรียญรองขึ้น 80% แล้วตัดสินใจขายสั้นเพื่อรอการปรับตัวลง ทุกตำแหน่งขายสั้นของคุณจะต้องจ่ายดอกเบี้ยให้กับผู้ถือตำแหน่งซื้อฝั่งตรงข้าม ในขณะเดียวกัน หากราคาพุ่งขึ้นต่อเนื่องและแตะระดับที่ทำให้คุณถูกตัดขาดทุน ระบบจะซื้อคืนตำแหน่งของคุณอัตโนมัติในราคาตลาด ซึ่งการซื้อที่บังคับนี้ยิ่งผลักดันราคาให้สูงขึ้นอีก

โซ่การบีบอัดตำแหน่งสั้นทำงานดังนี้: ราคาพุ่งขึ้น ผู้ขายสั้นเกิดขาดทุนตามราคาตลาด ขาดทุนตามราคาตลาดแตะระดับที่ต้องปิดตำแหน่งบังคับ ระบบจะซื้อปิดตำแหน่งอัตโนมัติในราคาตลาด การซื้อนี้ยิ่งผลักดันราคาให้สูงขึ้นอีก ทำให้มีผู้ขายสั้นรายอื่นถูกกระตุ้น และเกิดการซื้อใหม่ขึ้นอีกชุด ในตลาดที่มีมูลค่าต่ำและสภาพคล่องต่ำ แต่ละคำสั่งซื้อสามารถผลักดันการเคลื่อนไหวของราคาได้มากกว่า ประสิทธิภาพการถ่ายทอดของโซ่นี้สูงกว่าสินทรัพย์ที่มีมูลค่าสูงมาก

มีความไม่สมดุลที่มักถูกมองข้ามอยู่ที่นี่ ผู้ที่เห็นโทเค็นขึ้น 90% แล้วตัดสินใจขายสั้น มักคิดว่าตนเองกำลังตัดสินใจตามความน่าจะเป็นที่ถูกต้อง: “ขึ้นมาขนาดนี้คงต้องปรับตัวลง” แต่ในตลาดที่มีการถือครองสินทรัพย์กระจุกตัวอย่างมาก การตัดสินใจนี้ต้องต่อสู้กับไม่เพียงแค่ทิศทางราคา แต่ยังรวมถึงค่าธรรมเนียมการเงินที่ไหลออก 0.3% ของทุนทุก 8 ชั่วโมง และปฏิกิริยาลูกโซ่ที่เกิดขึ้นเมื่อแตะระดับแรงดันยึดครอง ซึ่งจะกระตุ้นการซื้อแบบพาสซีฟ การแข่งขันครั้งนี้ไม่ได้สมดุลตั้งแต่เริ่มต้น

อัตราการชำระเงินที่ติดลบอย่างรุนแรง คือการอ่านค่าบนแผงควบคุมของเครื่องนี้ ผู้ขายสั้นได้สะสมตำแหน่งเสร็จสิ้น พร้อมยิงแล้ว ขณะนี้กำลังเร่งตัวขึ้น ผู้ที่ยืนอยู่ตรงข้ามมีเพียงสองทางเลือก: ถูกตัดขาดหรือตามซื้อเข้ามา ทั้งสองทางเลือกล้วนช่วยผลักดันราคาให้สูงขึ้น นี่ไม่ใช่การขึ้นราคาที่เกิดจากความเห็นพ้องต้องกันของตลาด แต่เป็นการบริโภคแบบด้านเดียวที่ถูกออกแบบมาอย่างมีโครงสร้าง

ตลาดที่ไม่มีเงินใหม่

ปริมาณการซื้อขาย DEX บนโซ่ BSC เพิ่มขึ้น 97% เมื่อเทียบปีต่อปี ดัชนีฤดูกาลของเหรียญอื่นๆ อยู่ที่ 34/100 อัตราการครองตลาดของ BTC อยู่ที่ 58.5% ตัวเลขสามตัวนี้สามารถเป็นจริงพร้อมกันได้ แต่ก็ขัดแย้งกันด้วย

การร้อนแรงบนบล็อกเชนนั้นมีอยู่จริง แต่ตัวเลขสองตัวหลังบอกคุณว่า ตลาดยังคงอยู่ในช่วง “ฤดูบิตคอยน์” โดยมีสินทรัพย์ดิจิทัลหลักน้อยกว่าครึ่งหนึ่งที่ทำผลงานดีกว่าบิตคอยน์ และเงินทุนหลักยังคงกระจุกตัวอยู่ที่บิตคอยน์ ยังห่างไกลจากความเป็นไปได้ที่จะกระจายออกไป แต่ตัวเลขสามตัวนี้ชี้ไปที่ความจริงเดียวกัน: นี่คือการหมุนเวียนเงินทุนเดิมที่เร่งตัวขึ้น ไม่ใช่เงินใหม่ที่เข้ามา ความคึกคักนั้นเป็นของจริง แต่ความคึกคักไม่ได้หมายถึงการขยายตัว

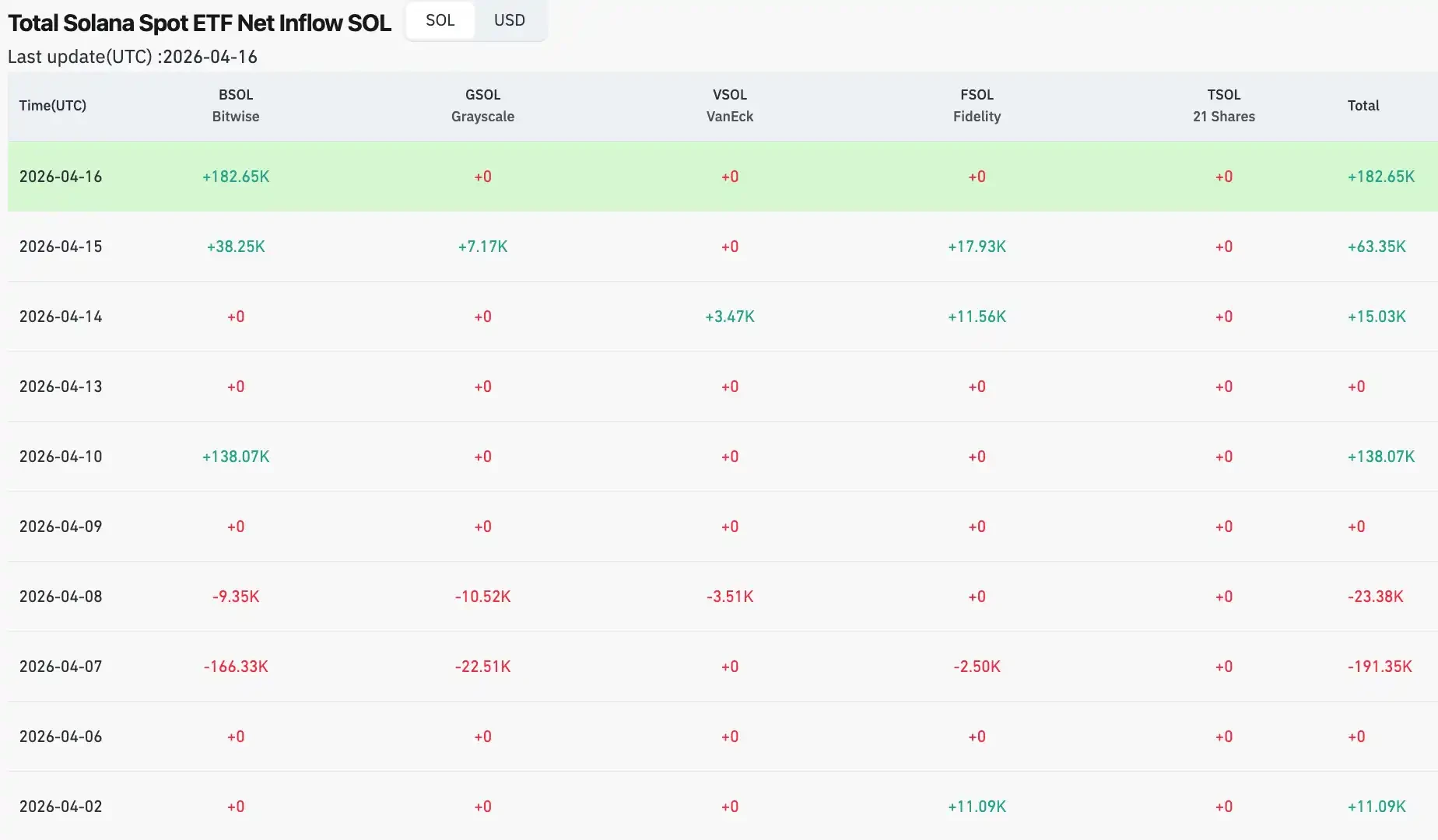

การเคลื่อนไหวของทุนสถาบันให้หลักฐานยืนยัน ตั้งแต่ต้นเดือนเมษายน การไหลเข้าสุทธิรายวันของ Solana ETF ลดลงเป็นศูนย์ หลังจากที่วันที่ 30 มีนาคมเคยมีการไหลออกสุทธิ 6.2 ล้านดอลลาร์สหรัฐ ในขณะที่ XRP ETF ยังคงมีการไหลออกสุทธิอย่างต่อเนื่องในช่วงต้นเดือน และวันที่ 2 เมษายน มีการไหลเข้าสุทธิเพียงเล็กน้อยประมาณ 64,600 ดอลลาร์สหรัฐ ส่วน Ethereum ETF แม้จะมีการไหลเข้าสุทธิรายวัน 120 ล้านดอลลาร์สหรัฐในวันที่ 6 เมษายน แต่ก่อนหน้านั้นเพียงวันเดียว ได้มีการไหลออก 71 ล้านดอลลาร์สหรัฐ ภาพรวมของการเคลื่อนไหวของทุนสถาบันในสินทรัพย์อื่นๆ คือการรอคอย ไม่ใช่การหมุนเวียน

เมื่อเปรียบเทียบกับช่วง山寨คิวที่แท้จริงในปี 2021 ความแตกต่างนั้นเป็นเชิงโครงสร้าง ช่วงนั้นตั้งแต่ต้นปีถึงเดือนพฤษภาคม อัตราการครอบงำของ BTC ลดลงจากกว่า 70% ต่ำกว่า 40% และแตะจุดต่ำสุดที่ประมาณ 39% การหมุนเวียนของทุนระหว่างบิทคอยน์และเหรียญอื่นๆ ชัดเจนมาก ดัชนี山寨คิวเคยสูงกว่า 90 นั่นคือการขยายตัวแบบครอบคลุมที่ขับเคลื่อนโดยสภาพคล่องระดับมหภาคที่มากเกินไป ความร้อนแรงจาก DeFi Summer ยังคงเหลืออยู่ ผู้ลงทุนรายย่อยเข้ามาอย่างกว้างขวางด้วยความกลัวพลาดโอกาส (FOMO) และปริมาณการออกสแตบล์คริปโตเพิ่มขึ้นอย่างรวดเร็วในช่วงเวลานั้น ทำให้เงินทุนใหม่ไหลเข้าสู่ระบบนิเวศอย่างต่อเนื่อง ขณะนี้ค่า 34 และ 58.5% เป็นภาพที่ต่างออกไปอย่างมาก เครื่องยนต์เพิ่งเริ่มอุ่นเครื่อง และยังห่างไกลจากความเร็วเต็มที่

ยังมีตัวแปรที่เป็นเอกลักษณ์เฉพาะรอบนี้อีกประการหนึ่ง เงินทุนจากสถาบันที่เข้าสู่ตลาดผ่าน ETF ดำเนินการตามตรรกะภายในของการจัดสรรสินทรัพย์ ไม่ใช่ตามอารมณ์ของตลาดคริปโต สถาบันทำสิ่งที่ว่า “ปรับสัดส่วนตำแหน่งบิตคอยน์เป็น X%” ไม่ใช่ “ฤดูกาลของเหรียญอื่นกำลังจะมาแล้ว ให้เพิ่มการถือครองเหรียญอื่น” เงินกลุ่มนี้ในเชิงโครงสร้างจะไม่หมุนเวียนเข้าสู่ตลาดเหรียญอื่นโดยอัตโนมัติ เว้นแต่จะมีคำสั่งชัดเจน นี่คือความแตกต่างเชิงโครงสร้างที่สำคัญที่สุดระหว่างปี 2021 และปี 2026 ในปี 2021 เงินที่เข้ามาจำนวนมากเป็นเงินของนักลงทุนรายย่อยที่ “ไปที่ไหนก็ตามที่ร้อนแรง” แต่เงินของสถาบันในวันนี้เป็นแบบยึดติด มีเส้นทางที่แน่นอน และไม่ได้ลอยตามอารมณ์ของตลาด

ปริมาณการซื้อขายบนบล็อกเชนเพิ่มขึ้น 97% ความคึกคักนี้เป็นของจริง แต่ตลาดที่ไม่มีเงินใหม่เข้ามาเป็นเกมแบบผลรวมศูนย์ กำไรของผู้ชนะแต่ละรายจะตรงกับการขาดทุนของผู้เล่นอีกคนหนึ่ง รวมทั้งหมดในสระไม่ได้เพิ่มขึ้น การแข่งขันในขอบเขตที่มีอยู่ไม่จำเป็นต้องล่มสลาย แต่มันกำหนดโครงสร้างของเกมนี้ ความคึกคักเป็นของผู้ที่อยู่ในสนามแล้วและมีชิปอยู่แล้ว ส่วนผู้ที่เข้ามาหลังจากนั้นมักจะใช้เงินของตัวเองเพื่อเสร็จสิ้นระยะสุดท้ายของการขายออกของผู้อื่น

ตอนท้าย

กลับไปที่ชุดข้อมูลแรก บิทคอยน์เพิ่มขึ้นประมาณ 0.85% ในเวลาสี่วัน ในขณะที่เหรียญที่มีมูลค่าตลาดต่ำบางตัวในช่วงเวลานั้นพุ่งขึ้นหลายเท่า ตอนนี้คุณมีกรอบความเข้าใจแล้ว การที่บิทคอยน์ขึ้นนั้นเป็นเรื่องหนึ่ง ซึ่งเป็นผลจากสภาพแวดล้อมมหภาคที่เริ่มหายใจโล่งขึ้น เงินทุนจากสถาบันกำลังทดสอบระดับน้ำ ขณะที่ตลาดรอสัญญาณที่ชัดเจนถัดไป การที่เหรียญอื่นๆ พุ่งขึ้นอย่างรุนแรงเป็นอีกเรื่องหนึ่ง ซึ่งเกิดจากช่องว่างเชิงโครงสร้างที่เกิดขึ้นหลังจากที่เหรียญมูลค่าต่ำตกต่ำมาอย่างรุนแรง เงินทุนจำนวนน้อยสามารถดันราคาขึ้นได้ในสภาพคล่องที่ต่ำ และอัตราค่าธรรมเนียมเงินทุนที่ติดลบอย่างรุนแรงได้เปลี่ยนผู้ขายสั้นให้กลายเป็นเชื้อเพลิงสำหรับผู้ซื้อ สองเหตุการณ์นี้เกิดขึ้นพร้อมกัน แต่ไม่ได้หมายความว่าพวกมันเล่าเรื่องเดียวกัน

ดัชนีฤดูกาลของเหรียญระดับรองอยู่ที่ 34 อัตราการครองตลาดของ BTC อยู่ที่ 58.5% ตามมาตรฐานทางประวัติศาสตร์ปี 2021 เครื่องจักรนี้ยังไม่ได้เริ่มต้นขั้นตอนการอุ่นเครื่องเลย อัตราการครองตลาดของ BTC ต้องลดลงจาก 58% ไปยังประมาณ 39% ในปีนั้น เงินทุนจากสถาบันต้องขยายจาก “การจัดสรรเงินทุนใน Bitcoin” เป็น “การจัดสรรพอร์ตสินทรัพย์ดิจิทัล” และเงินทุนใหม่ต้องไหลเข้าอย่างต่อเนื่อง แทนที่จะขายทำกำไรเมื่อราคาพุ่งสูง ไม่มีข้อใดข้อหนึ่งเหล่านี้จะแก้ไขได้ด้วยการปิดราคาพุ่งสูงเพียงครั้งเดียว

ในเครื่องนี้มีคนสองประเภท: ประเภทหนึ่งรู้ว่ามันทำงานเพื่อใคร อีกประเภทหนึ่งคือเชื้อเพลิงที่เครื่องต้องการ

การขึ้นของ BTC เป็นสัญญาณ การพุ่งสูงของเหรียญอื่นๆ เป็นเสียงสะท้อน แยกแยะให้ชัดเจนระหว่างสองสิ่งนี้จึงจะสามารถตัดสินใจในตลาดนี้ได้อย่างไม่ถูกออกแบบล่วงหน้าโดยเครื่องจักร